Размер и доля рынка синтеза олигонуклеотидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 3.84 Миллиардов долларов США |

| Размер Рынка (2030) | 6.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синтеза олигонуклеотидов от Mordor Intelligence

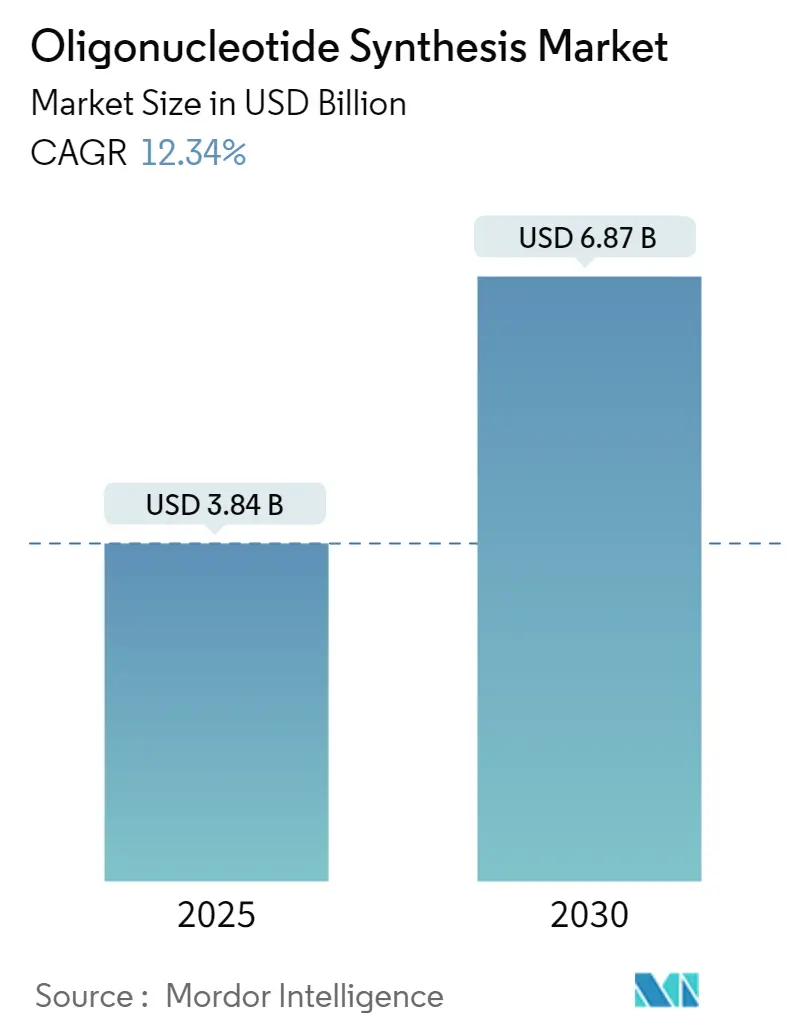

Рынок синтеза олигонуклеотидов достиг 3,84 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 6,87 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 12,34% по мере ускорения терапевтических прорывов и роста спроса. Ферментативные платформы, создающие более длинные и чистые цепи без опасных реагентов, изменяют рынок синтеза олигонуклеотидов, бросая вызов четырехдесятилетнему доминированию фосфорамидитов. Государственные гранты, в частности программа NIH с финансированием 15,4 млн долларов США, направленная на РНК, катализируют новые методы производства, в то время как контрактные производители наращивают мощности для удовлетворения растущих потребностей фармацевтического аутсорсинга. Клинические одобрения подчеркивают импульс: 22 препарата на основе нуклеиновых кислот получили разрешение регуляторов к концу 2023 года, и еще четыре получили разрешение в 2024 году, выводя рынок синтеза олигонуклеотидов за рамки его исследовательско-реагентных корней в промышленные биологические препараты. Экологический контроль реагентов, связанных с PFAS, оказывает давление на устаревшие процессы, усиливая интерес к ферментативным альтернативам, которые сокращают отходы при соблюдении развивающихся регуляций.

Ключевые выводы отчета

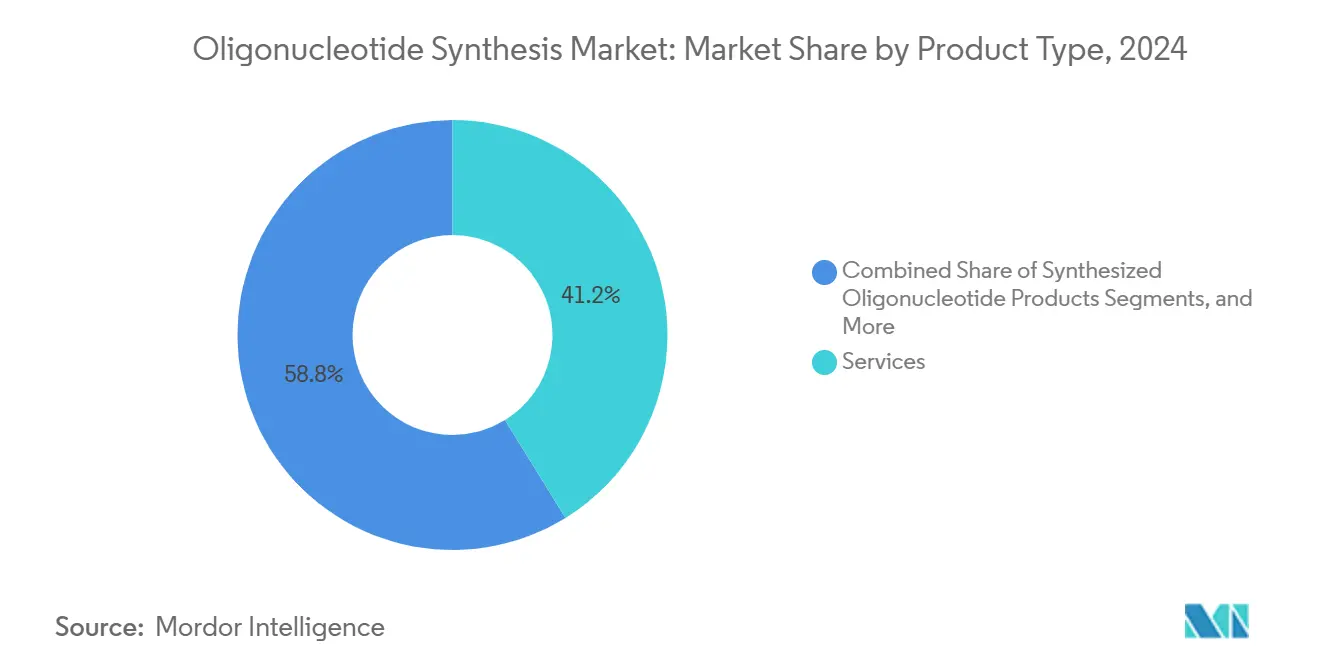

- По типу продукта услуги составили 41,25% доли доходов рынка синтеза олигонуклеотидов в 2024 году, в то время как синтезированные олигонуклеотидные продукты позиционированы для демонстрации самого быстрого роста до 2030 года.

- По химии ДНК доминировала с 43,45% доли рынка синтеза олигонуклеотидов в 2024 году; РНК готова сократить разрыв по мере созревания конвейеров мРНК и CRISPR.

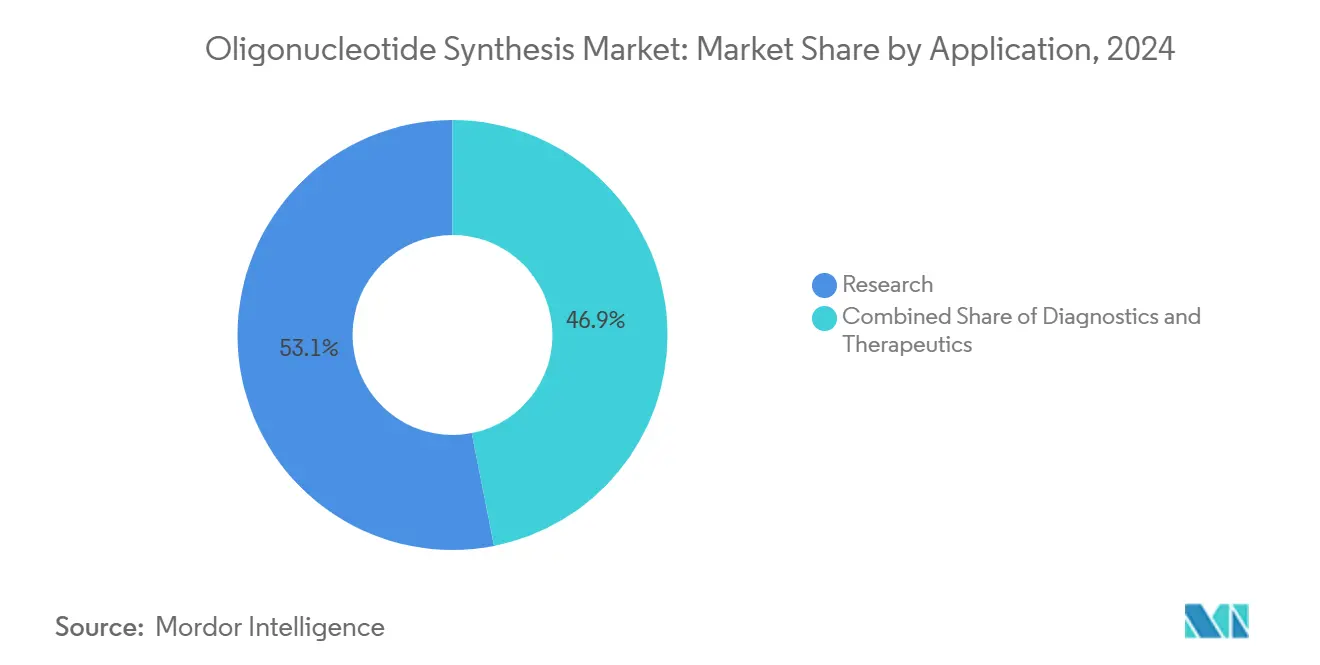

- По применению исследования занимали 53,15% доли размера рынка синтеза олигонуклеотидов в 2024 году, однако терапевтические препараты уже применяют премиальное ценообразование и расширяются быстрее всего.

- По конечному пользователю академические институты генерировали 72,81% объема в 2024 году, в то время как фармацевтические и биотехнологические компании обеспечивали наивысшую стоимость через контракты клинического уровня.

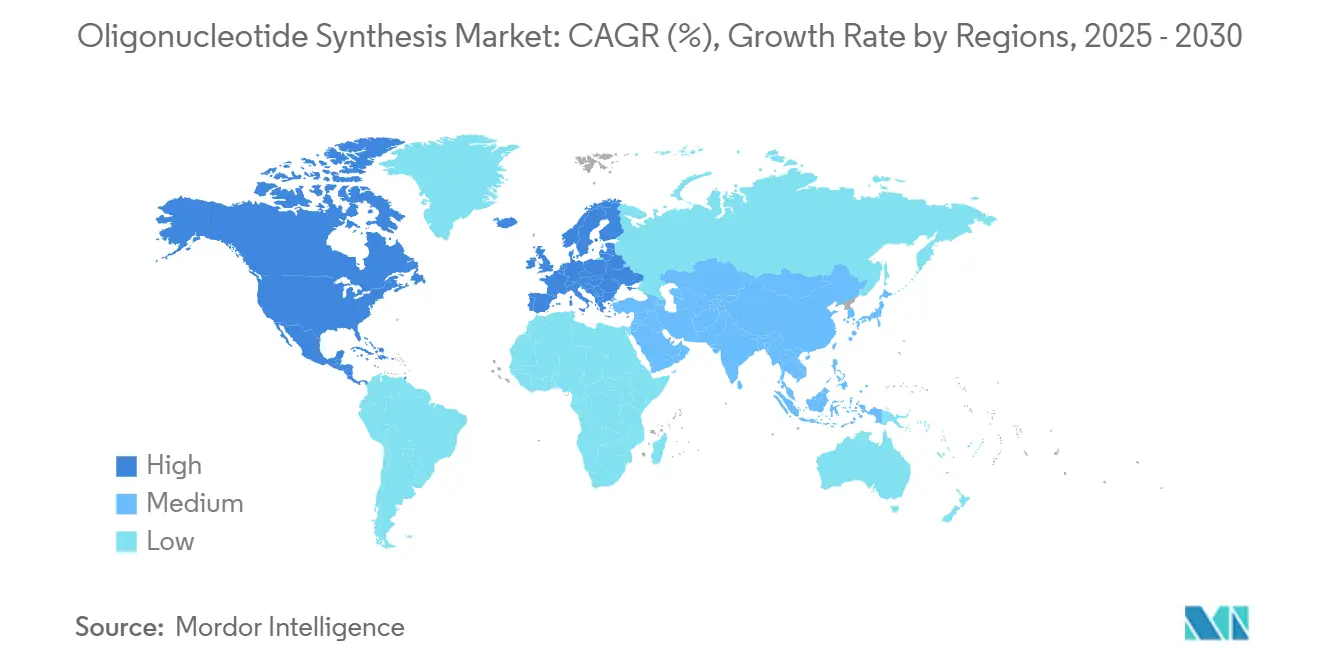

- По географии Северная Америка лидировала с 42,81% долей в 2024 году, тогда как Азиатско-Тихоокеанский регион демонстрирует самую крутую восходящую кривую на фоне 4 млрд долларов США китайских раундов финансирования и многосотмиллионных долларовых добавлений мощностей.

Тенденции и инсайты глобального рынка синтеза олигонуклеотидов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск государственного финансирования после пандемии | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Клиническое внедрение синтезированных олигонуклеотидов в продвинутой диагностике | +1.8% | Глобально, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Расширение мощностей контрактной разработки и производства (CDMO) | +1.5% | Глобально, с крупными инвестициями в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Патентные обрывы, стимулирующие терапию следующего поколения антисенс/РНК | +1.2% | В основном Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Платформы синтеза на основе микрочипов сверхвысокой пропускной способности | +0.9% | Глобально, технологические центры в Северной Америке | Краткосрочно (≤ 2 лет) |

| Ферментативные настольные конвейеры запуска "ДНК-принтеров" | +0.7% | Первоначально Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск государственного финансирования после пандемии

Федеральные инвестиции повысили олигонуклеотиды до статуса критически важной инфраструктуры для готовности к пандемии и персонализированной медицины. NIH выделил 15,4 млн долларов США на исследования РНК, которые улучшают микрофлюидный синтез длинных цепей и нанопоровое секвенирование, в то время как его Координационный центр развития технологий обеспечивает 1,5 млн долларов США ежегодно до 2029 года для усовершенствования систем производства нуклеиновых кислот [1]Национальный институт исследования генома человека, "Финансирование развития РНК-технологий," genome.gov. Параллельные европейские гранты создают трансатлантический толчок к локализации цепочек поставок, укреплению биобезопасности и ускорению стандартов олигонуклеотидов, которые лежат в основе терапевтических одобрений.

Клиническое внедрение синтезированных олигонуклеотидов в продвинутой диагностике

Свежие руководящие принципы FDA, выпущенные в 2024 году, разъясняют требования к качеству, ускоряя развертывание диагностических анализов и стимулируя рынок синтеза олигонуклеотидов [2]FDA, "Руководство по разработке лекарств для терапевтических средств на основе нуклеиновых кислот," fda.gov. Конъюгированные с GalNAc антисенсорные олигонуклеотиды получили свое первое одобрение, подтверждая точные химии доставки, которые полагаются на высокоточный синтез. Персонализированные методы лечения "N-of-1" теперь требуют быстрого производства микропартий, побуждая поставщиков услуг интегрировать рабочие процессы от дизайна до клиники, которые трансформируют лечение пациентов с редкими заболеваниями.

Расширение мощностей контрактной разработки и производства (CDMO)

Строительство Agilent на 725 млн долларов США, 27 производственных линий WuXi STA и корейское предприятие MilliporeSigma за 300 млн евро коллективно удваивают глобальный терапевтический выпуск, сигнализируя о том, как CDMO закрепляют рынок синтеза олигонуклеотидов. Аутсорсинговые операции поставляют цепи GMP-уровня быстрее, чем собственные команды могут квалифицировать оборудование, позиционируя CDMO как стратегических союзников для спонсоров лекарств, спешащих к коммерциализации.

Патентные обрывы, стимулирующие терапию следующего поколения антисенс/РНК

Истечение основополагающих антисенсорных патентов приглашает новых участников, в то время как громкие споры CRISPR, примером которых является Broad Institute против CVC, изменяют лицензионные потоки, не затемняя энтузиазм инвесторов. Недавние постановления, которые аннулировали избранные претензии на направляющую РНК, открывают свободу действий для более мелких фирм, снимая барьеры, которые когда-то ограничивали портфели олигонуклеотидов.

Ферментативные настольные конвейеры запуска "ДНК-принтеров"

SYNTAX от DNA Script, рекорд в 1,005 оснований от Ansa и Gibson SOLA от Telesis Bio подчеркивают, как полимеразы без шаблона доставляют более длинные цепи с меньшим количеством токсичных реагентов, согласовывая производство с растущими мандатами устойчивости. Более широкая доступность вызывает обзоры биобезопасности, приводя к новым рамкам скрининга последовательностей, которые балансируют открытые инновации против рисков двойного использования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянно высокие затраты на очистку и контроль качества | -1.4% | Глобально, особенно влияющие на мелких игроков | Долгосрочно (≥ 4 лет) |

| IP-споры вокруг последовательностей CRISPR / редактирования генов | -0.8% | В основном Северная Америка и Европа | Среднесрочно (2-4 года) |

| Узкие места поставок специализированных фосфорамидитов | -0.6% | Глобально, с концентрацией цепочки поставок в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| PFAS-связанные экологические регуляции фторированных нуклеиновых кислот | -0.4% | Регуляторный фокус Европы и Северной Америки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянно высокие затраты на очистку и контроль качества

Очистка терапевтического уровня может потреблять 60-70% производственных бюджетов, поскольку высокоэффективная жидкостная хроматография остается стандартом для удаления усеченных цепей и реактивных примесей. Эрозия выхода, продемонстрированная 30-мерными последовательностями, падающими до 55% при 98% эффективности сцепления, заставляет к перепроизводству, которое увеличивает использование реагентов и утилизацию отходов, создавая стресс для мелких игроков, которым не хватает экономии от масштаба.

IP-споры вокруг последовательностей CRISPR / редактирования генов

Перекрывающиеся патентные претензии создают правовые мины, где одна направляющая РНК может вызвать множественные лицензии, поднимая затраты и задерживая запуски. Хотя некоторые патенты были аннулированы в 2024 году, продолжающиеся апелляции поддерживают неопределенность, побуждая к консервативным конструкциям последовательностей, которые сужают адресуемое терапевтическое пространство.

Сегментный анализ

По типу продукта: услуги закрепляют импульс аутсорсинга

Услуги генерировали 41,25% общих доходов 2024 года, поскольку фармацевтические спонсоры отдавали приоритет комплексным решениям, которые сжимают временные рамки разработки. Это доминирование подтверждает предпочтение рынка синтеза олигонуклеотидов к внешним мощностям, которые объединяют синтез, очистку и регуляторную поддержку в контракты с одним поставщиком. Модель подходит для ценных клинических партий, где каждая партия должна пройти строгие GMP-аудиты. Потребление реагентов масштабируется параллельно, предлагая стабильные аннуитетные потоки для поставщиков расходных материалов, даже когда появляются настольные ферментативные платформы.

Забегая вперед, ожидается, что доходы от услуг опередят продажи продуктов, поскольку сложность соответствия продолжает расти. CDMO распределяют аналитические затраты между десятками клиентов, тогда как отдельные биотехнологические компании редко оправдывают многомиллионные инвестиции в чистые помещения. Поставщики оборудования отвечают инструментами более высокой пропускной способности, такими как 384-луночные синтезаторы, которые сокращают затраты на олигонуклеотид, однако большинство машин все равно попадет в сервисные предприятия, а не в лаборатории производителей лекарств. Таким образом, расширение размера рынка синтеза олигонуклеотидов отслеживает построение CDMO, в то время как специализированные настольные системы обращаются к нишевым потребностям быстрого оборота в исследовательских ядрах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По химии: ДНК держит власть, поскольку РНК ускоряется

ДНК сохранила 43,45% контроля над рынком синтеза олигонуклеотидов в 2024 году благодаря зрелым фосфорамидитным протоколам, которые обеспечивают >99% эффективность сцепления для цепей до 120 оснований. 13,78% доля РНК готова подняться, поскольку мРНК-вакцины, направляющие CRISPR и препараты siRNA набирают клиническую тягу. Ферментативный синтез благоприятствует РНК, поскольку водная энзимология избегает кислых этапов депротекции, которые разрушают 2'-гидроксильные группы, расширяя осуществимые длины за пределы 200 оснований без кэппинговых агентов.

Модифицированные остовы, такие как фосфоротиоаты и 2'-O-метилрибозы, уже доминируют в антисенсорных и RNAi терапевтических средствах, командуя кратными цены ДНК за основание. Нишевые химии (LNA, PNA, Morpholino) занимают небольшие доли, но поставляют незаменимые инструменты для критических по стабильности показаний. По мере интенсификации терапевтического спроса производство сдвигается к GMP-совместимым ферментам и более зеленым растворителям, поднимая долю рынка синтеза олигонуклеотидов РНК, в то время как ДНК остается основополагающей для объемов сборки генов и PCR-праймеров.

По применению: объем исследований встречает терапевтическую ценность

Исследования сохранили 53,15% активности 2024 года, но терапевтические препараты с 14,51% стимулируют львиную долю прибыли, поскольку каждый клинический олигонуклеотид может выставлять счет в 10-20 раз дороже лабораторного праймера. Двадцать два одобренных лекарства на основе нуклеиновых кислот к 2023 году подтвердили модальность, в то время как четыре одобрения 2024 года подтверждают стабильный конвейер. Сопутствующая диагностика объединяет лекарство и тест, удваивая заказы последовательностей на показание и усиливая связи между терапевтическими и диагностическими рынками.

С 2025 года терапевтический CAGR позиционирован для опережения объемов исследований. Истечение патентов на конструкты антисенсоров первого поколения открывает место для разработчиков редких заболеваний, а венчурное финансирование течет в стартапы, создающие персонализированные олигонуклеотиды. Следовательно, размер рынка синтеза олигонуклеотидов, привязанный к терапевтическим препаратам, будет расширяться быстрее любого другого сегмента, даже если абсолютные подсчеты единиц остаются ниже исследовательских количеств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: академические институты лидируют по объему, фарма захватывает маржу

Академические учреждения стимулировали 72,81% последовательностей в 2024 году, подчеркивая, как исследовательская наука все еще лежит в основе спроса на олигонуклеотиды. Университетские лаборатории перемалывают праймеры и зонды для CRISPR-скринингов, транскриптомики и синтетической биологии. Однако доходы склоняются к фармацевтическим и биотехнологическим компаниям, которые представляли лишь 14,21% объема, но забронировали большинство долларовой стоимости через GMP-проекты.

Больницы и диагностические лаборатории являются самой быстрорастущей когортой, поскольку генетические тесты мигрируют от центральных референсных лабораторий к настройкам по месту оказания помощи. Эта волна питает рынок синтеза олигонуклеотидов заказами среднего масштаба, требующими качества медицинского уровня, но не полной GMP-строгости, вырезая нишу услуг среднего уровня. По мере распространения испытаний персонализированной медицины углубятся сотрудничества академия-индустрия, направляя поддерживаемые грантами открытия в клинические конвейеры, которые полагаются на силу CDMO.

Географический анализ

Северная Америка захватила 42,81% доли в 2024 году, подталкиваемая руководством FDA, которое снижает риски разработки, и финансированием NIH, которое субсидирует платформенные инновации. Фирмы, базирующиеся в США, используют интегрированные экосистемы, охватывающие венчурный капитал, академическое превосходство и производственное ноу-хау. Канада получает выгоду от близости, с появляющимися GMP-комплексами, привлекающими трансграничные проекты. Мексиканские низкозатратные площадки начинают привлекать функции упаковки реагентов и контроля качества, хотя синтез остается сосредоточенным дальше на севере.

Азиатско-Тихоокеанский регион занимал 14,71%, но регистрирует самую высокую траекторию роста. Китайские спонсоры влили более 4 млрд долларов США в предприятия малых нуклеиновых кислот в течение 2024 года, в то время как провинциальные правительства ускорили разрешения заводов для локализации поставок. Южная Корея обеспечила 300 млн евро от MilliporeSigma для дуплексного биологического кампуса, а регуляторная определенность Сингапура привлекла многолинейные расширения от WuXi STA и GenScript. Стимул "Сделано в Индии" Индии породил новое предприятие CoDx-CoSara в Гуджарате, сигнализируя о региональном намерении подняться по цепочке стоимости.

Европа остается инновационной электростанцией, но сталкивается с PFAS-связанными химическими ограничениями, которые усложняют устаревшие фосфорамидитные рабочие потоки[3]Американское химическое общество, "Ограничения PFAS толкают более зеленую химию олигонуклеотидов," pubs.acs.org. BioSpring Германии утроил мощности и добавил 1,500 рабочих мест, компенсируя головные боли поставок пионерингом безфторных реагентов. Центры Catapult Великобритании сочетают государственные гранты с биотехнологическими спин-офами, в то время как Франция культивирует ферментативные стартапы. В других местах Бразилия и Аргентина лидируют в латиноамериканском внедрении генетических терапий, а государства Залива строят хабы персонализированной медицины, закрепленные импортированными олигонуклеотидами, предвещая локализованное производство в следующем десятилетии.

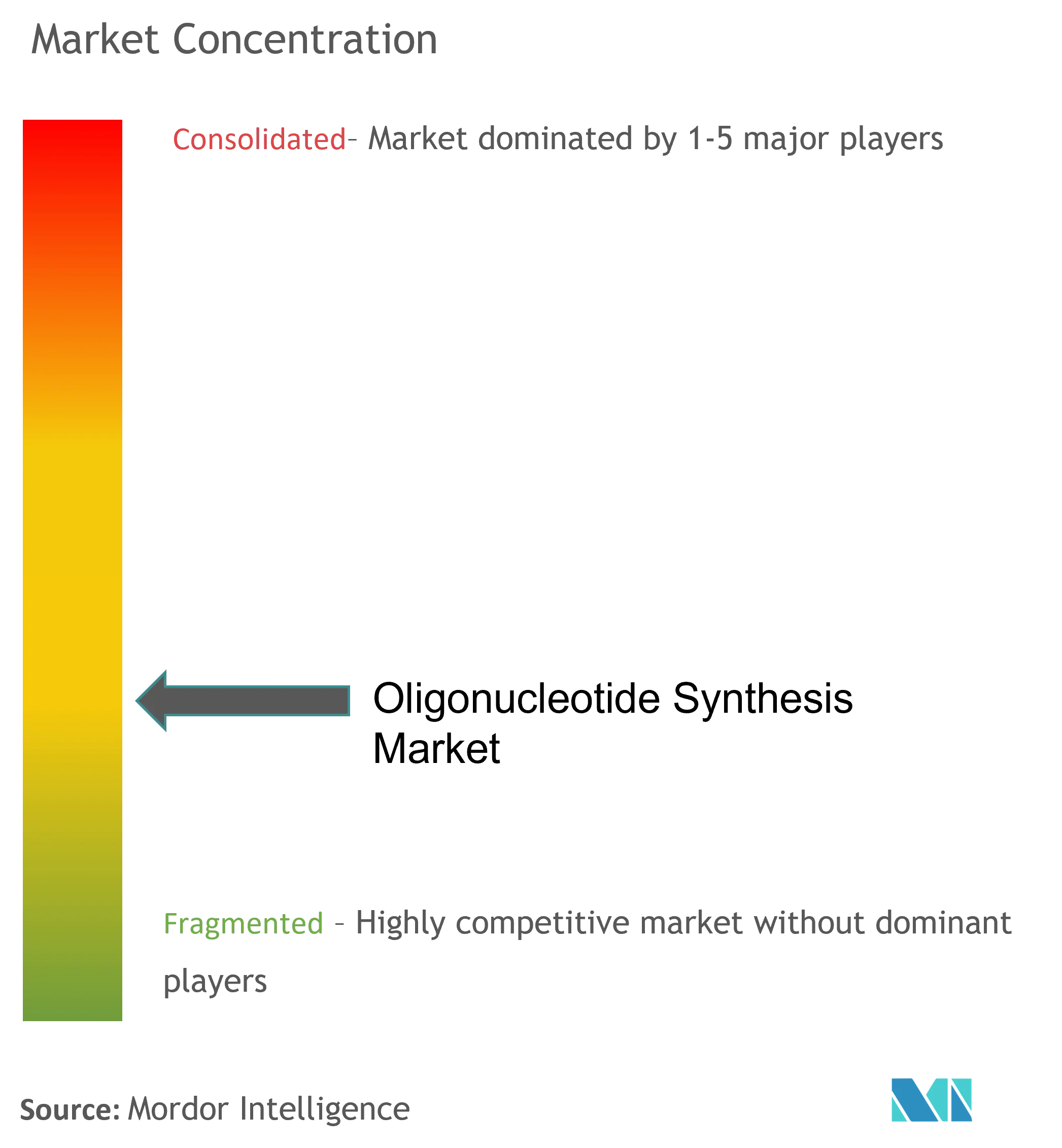

Конкурентный ландшафт

Рынок синтеза олигонуклеотидов показывает умеренную фрагментацию. Thermo Fisher, Agilent и Integrated DNA Technologies от Danaher владеют глобальными заводами, широкими портфелями реагентов и автоматизированной аналитикой. Модернизация мощностей Agilent на 725 млн долларов США и приобретение BIOVECTRA иллюстрируют, как масштаб обеспечивает высокоценные терапевтические контракты. Twist Bioscience, DNA Script и Ansa Biotechnologies нарушают с ферментативными инновациями, которые расширяют длину последовательности и сокращают использование растворителей, изменяя предпочтения покупателей к более зеленой химии.

Стратегические M&A ускоряются: покупка Mirus Bio компанией Merck за 600 млн долларов США добавляет ноу-хау липидных наночастиц, в то время как сделка Thermo Fisher за 3,1 млрд долларов США для Olink расширяет протеомную смежность. Более мелкие фирмы вырезают ниши в персонализированной медицине; Aldevron и IDT завершили заказную CRISPR-терапию от дизайна до клиники за шесть месяцев, демонстрируя гибкие пути, которые теперь преследуют крупные действующие лица. Патентные маневры остаются мощным оружием, о чем свидетельствуют лицензионные пакты Editas-Vertex, которые блокируют компоненты CRISPR даже среди правового потока. Экологическое регулирование и локализация цепочки поставок дополнительно усложняют конкуренцию, вознаграждая игроков, которые заранее адаптируют химию и географический след.

Лидеры отрасли синтеза олигонуклеотидов

-

Thermo Fisher Scientific

-

Agilent Technologies

-

Merck KGaA

-

Bio-Synthesis Inc

-

Eurofins Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Astellas Pharma получила одобрение FDA на снятие ограничений продолжительности дозирования с IZERVAY (avacincaptad pegol) для географической атрофии.

- Февраль 2025: Центр Джавахарлала Неру в Индии принимал первую Региональную встречу по терапии нуклеиновых кислот, объединяя академию и индустрию по темам олигонуклеотидных лекарств.

- Январь 2025: Maravai LifeSciences купил активы Molecular Assemblies, внеся полностью ферментативный синтез в TriLink BioTechnologies.

- Декабрь 2024: Co-Dx и CoSara Diagnostics открыли предприятие синтеза олигонуклеотидов в Раноли, Индия, под баннером "Сделано в Индии".

Область действия отчета по глобальному рынку синтеза олигонуклеотидов

Синтез олигонуклеотидов - это химический синтез относительно коротких фрагментов нуклеиновых кислот с определенной химической структурой (последовательностью).

Рынок синтеза олигонуклеотидов сегментирован по типу продукта (синтезированные олигонуклеотидные продукты, реагенты, оборудование и услуги), применению (исследования, терапевтические средства и диагностика), конечному пользователю (академические исследовательские институты, фармацевтические и биотехнологические компании, а также больничные и диагностические лаборатории) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оцененные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Синтезированные олигонуклеотидные продукты |

| Реагенты |

| Оборудование |

| Услуги |

| ДНК (фосфорамидит) |

| РНК |

| LNA / PNA / Morpholino |

| Исследования |

| Диагностика |

| Терапевтические средства |

| Академические исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Больничные и диагностические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть APAC | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальная часть MEA | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Синтезированные олигонуклеотидные продукты | |

| Реагенты | ||

| Оборудование | ||

| Услуги | ||

| По химии | ДНК (фосфорамидит) | |

| РНК | ||

| LNA / PNA / Morpholino | ||

| По применению | Исследования | |

| Диагностика | ||

| Терапевтические средства | ||

| По конечному пользователю | Академические исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| Больничные и диагностические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть APAC | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальная часть MEA | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка синтеза олигонуклеотидов?

Ожидается, что размер рынка синтеза олигонуклеотидов достигнет 3,84 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 12,34%, достигнув 6,87 млрд долларов США к 2030 году.

Что стимулирует быстрый рост рынка синтеза олигонуклеотидов?

Сильные терапевтические конвейеры, достижения ферментативного производства и расширяющиеся мощности CDMO коллективно питают среднегодовой темп роста 12,34% до 2030 года.

Кто являются ключевыми игроками на рынке синтеза олигонуклеотидов?

Thermo Fisher Scientific, Agilent Technologies, Merck KGaA, Bio-Synthesis Inc и Eurofins Scientific являются основными компаниями, работающими на рынке синтеза олигонуклеотидов.

Какой регион быстрее всего растет на рынке синтеза олигонуклеотидов?

Азиатско-Тихоокеанский регион, возглавляемый Китаем и Южной Кореей, регистрирует самый крутой рост благодаря многомиллиардным раундам финансирования и новым производственным заводам.

Последнее обновление страницы: