Размер и доля рынка пептидного синтеза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.95 Миллиардов долларов США |

| Размер Рынка (2030) | 1.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

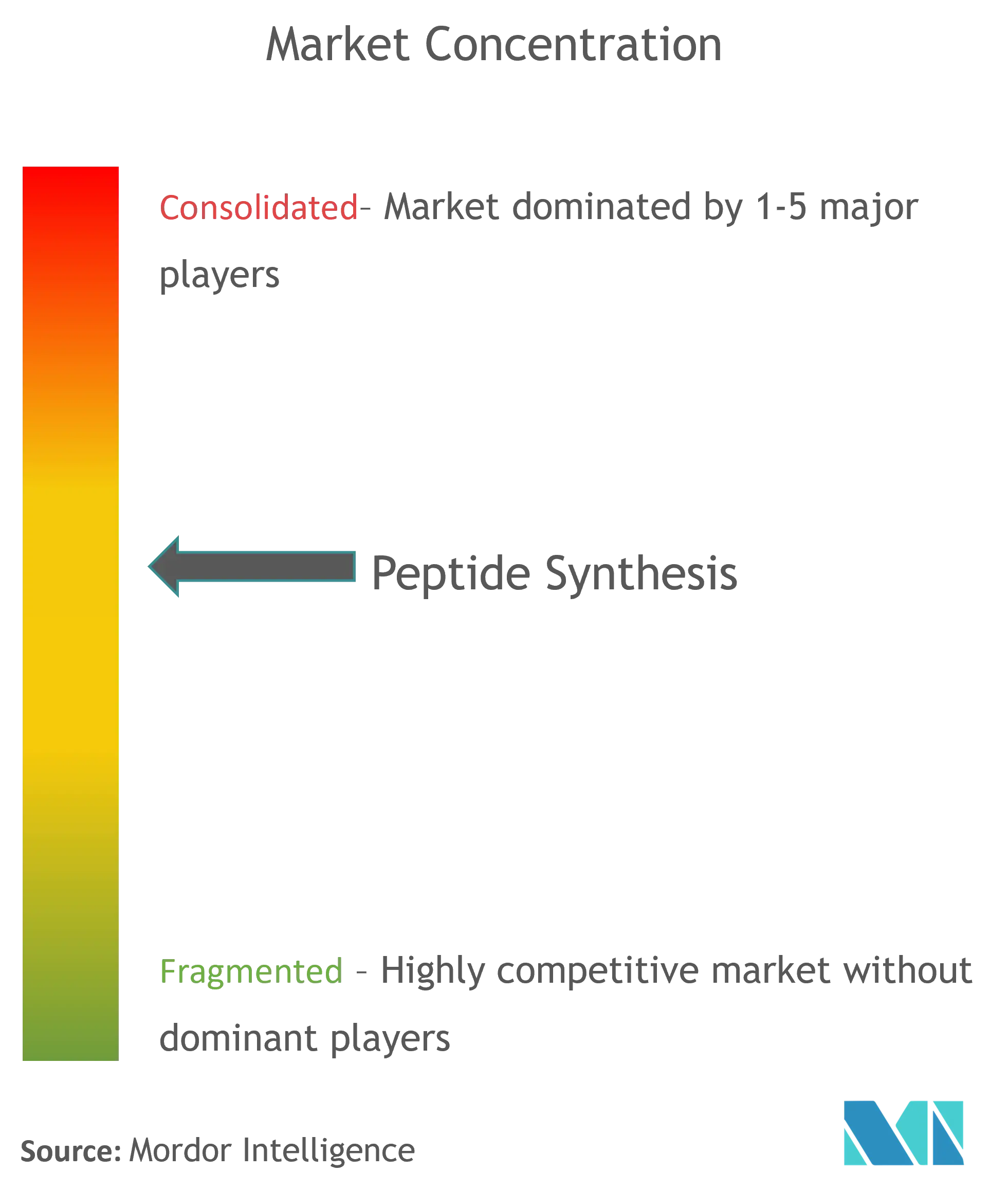

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пептидного синтеза от Mordor Intelligence

Размер рынка пептидного синтеза достиг 0,95 млрд долларов США в 2025 году и, по прогнозам, вырастет до 1,29 млрд долларов США к 2030 году, что отражает CAGR 6,35%. Высокий спрос на препараты на основе пептидов, их превосходная специфичность к мишеням и более низкая системная токсичность по сравнению с малыми молекулами являются основными движущими факторами роста. Микроволновый твердофазный пептидный синтез (SPPS) сократил время реакций с часов до минут и повысил чистоту сырого продукта выше 90%, резко улучшив производительность. Контрактные организации по разработке и производству (CDMO) активно инвестируют - только CordenPharma выделила 900 млн евро на расширение производственных мощностей GLP-1 - для удовлетворения растущих заказов на метаболические и онкологические пептиды. Регулирующие органы продолжают способствовать инновациям, о чем свидетельствует одобрение FDA четырех новых пептидных терапевтических препаратов в 2024 году и поддержание быстрых путей для комплексных пептидов.

Ключевые выводы отчета

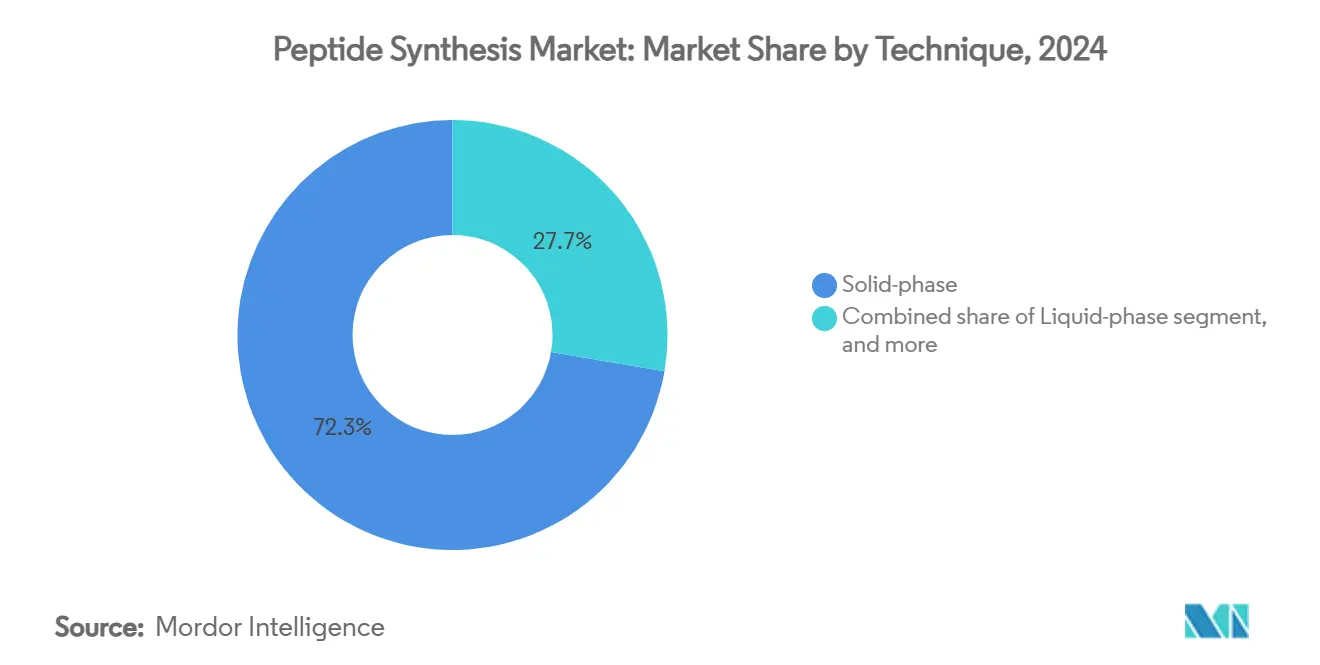

- По методам твердофазный синтез лидировал с долей выручки 72,34% в 2024 году; бесклеточные и ферментативные методы прогнозируются с CAGR 8,54% до 2030 года.

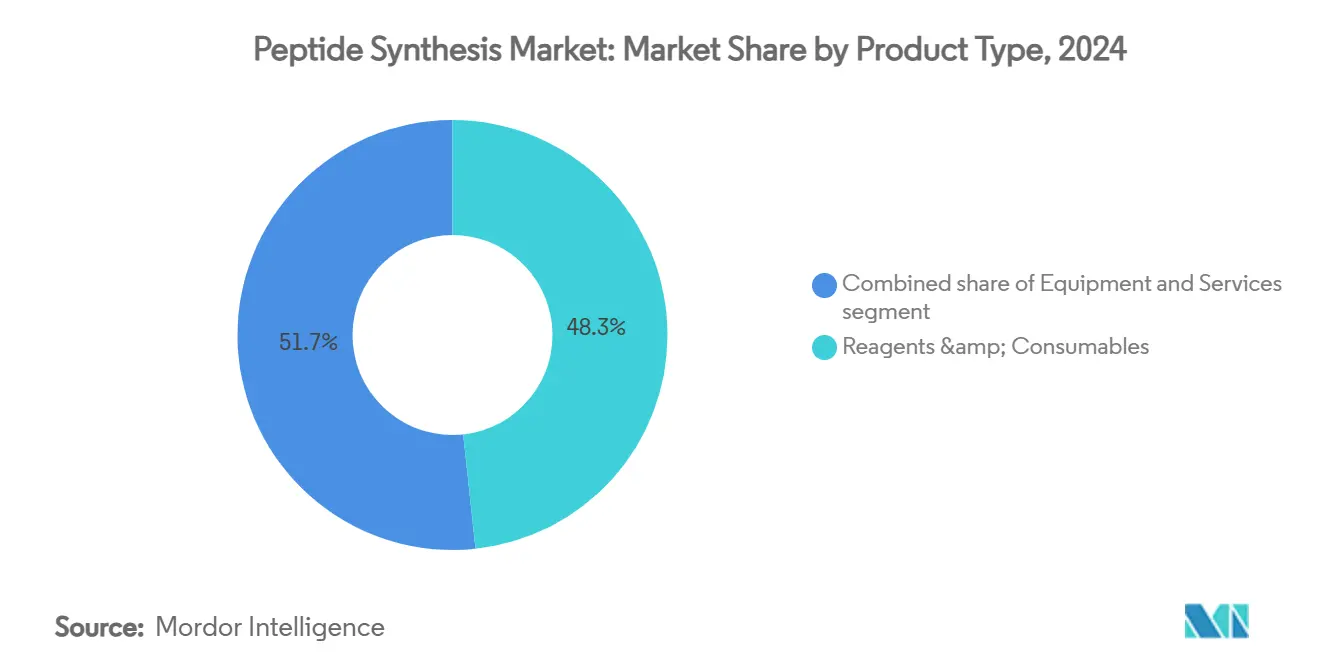

- По типу продукции реагенты и расходные материалы составили 48,34% размера рынка пептидного синтеза в 2024 году, в то время как услуги прогнозируются к росту с CAGR 8,76% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании занимали 54,16% размера рынка пептидного синтеза в 2024 году; CDMO и CRO развиваются с CAGR 9,54% до 2030 года.

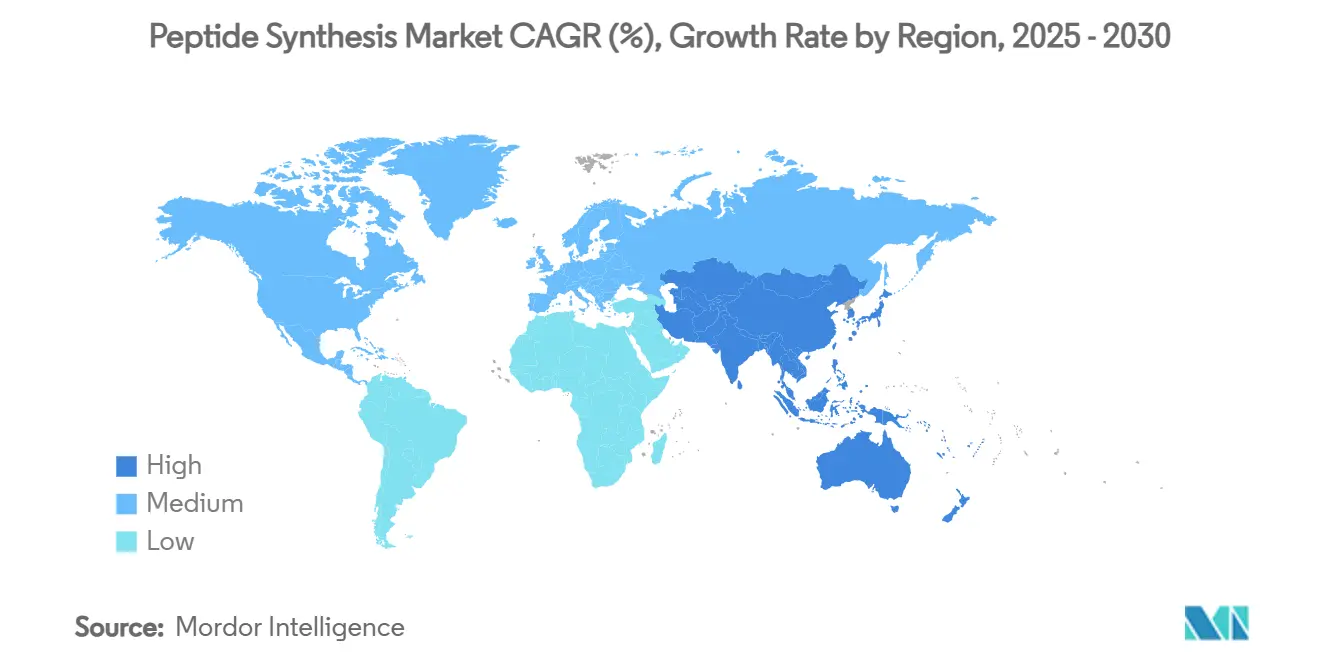

- По географии Северная Америка занимала 40,56% доли размера рынка пептидного синтеза в 2024 году, тогда как Азиатско-Тихоокеанский регион растет с CAGR 7,65% до 2030 года.

Тенденции и аналитика глобального рынка пептидного синтеза

Анализ воздействия драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие терапевтических препаратов на основе пептидов | +2.1% | Глобально, раннее развитие в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущая распространенность хронических заболеваний | +1.8% | Глобально, концентрация на развитых рынках | Долгий срок (≥4 лет) |

| Достижения в твердофазных и автоматизированных технологиях | +1.5% | Глобально, распространение из технологических центров | Короткий срок (≤2 лет) |

| Расширение услуг CDMO | +1.3% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Средний срок (2-4 года) |

| Рост государственного и частного финансирования в науках о жизни | +1.0% | Северная Америка, Европа, отдельные инновационные кластеры Азиатско-Тихоокеанского региона | Короткий срок (≤2 лет) |

| Регулятивная поддержка быстрого одобрения пептидов | +0.9% | Соединенные Штаты, Европейский Союз, Япония | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие терапевтических препаратов на основе пептидов

Регуляторы одобрили пептиды с более чем 110 разрешениями по всему миру по состоянию на 2024 год, подтверждая их клиническую ценность и продвигая рынок пептидного синтеза. FDA США одобрило четыре новых пептидных препарата в 2024 году - такие как иметелстат и олезарсен - сигнализируя о доверии к данной модальности. Блокбастеры агонистов рецепторов GLP-1, включая семаглутид и тирзепатид, стимулировали добавление более 1 млрд долларов США производственных мощностей CDMO в Европе и Северной Америке. Онкология следует аналогичной тенденции; 177Lu-DOTATATE exemplifies how peptide-drug conjugates deliver targeted radiotherapeutics with fewer off-target effects. Статусы быстрого рассмотрения и руководство EMA по синтетическим пептидам сокращают циклы одобрения, стимулируя конвейер R&D. В совокупности эти факторы добавляют примерно +2,1% к прогнозируемому CAGR.

Растущая распространенность хронических заболеваний, требующих таргетных терапий

Метаболические расстройства, рак и нейродегенеративные заболевания растут по всему миру, повышая спрос на препараты точного действия, где пептиды превосходят конкурентов. Глобальный рынок пептидных терапевтических препаратов вырос с 33,3 млрд долларов США в 2021 году до 39,3 млрд долларов США в 2024 году и движется к достижению 68,7 млрд долларов США к 2030 году, отражая заболеваемость хроническими болезнями. Более 150 исследуемых пептидов теперь нацелены на ранее "неподдающиеся лечению" белки, поддержанные химическими методами, такими как циклизация и ПЭГилирование, которые продлевают период полувыведения и позволяют дозирование раз в неделю. Стареющее глобальное население усиливает потребность, поскольку сниженные профили токсичности подходят пожилым, полиморбидным пациентам. Регулятивные органы публикуют специфические для пептидов рамки качества, снижая барьеры для показаний хронических заболеваний. Комбинированный эффект способствует примерно +1,8% к CAGR.

Достижения в твердофазных и автоматизированных технологиях синтеза

Микроволновый SPPS сокращает циклы сочетания с часов до минут, повышая чистоту сырого продукта выше 90% и сжимая время выполнения до дней[1]ACS Central Science Editors, "Microwave-Assisted SPPS Improves Throughput," ACS Central Science, acs.org. Платформа CEM Liberty PRIME использует продувку газа свободного пространства, устраняя летучие деprotecting основания и повышая окончательную чистоту до 25% по сравнению с устаревшим оборудованием. Система GenScript PepPower обеспечивает ≥95% точность последовательности для пептидов длиной до 200 аминокислот всего за пять дней. Алгоритмы машинного обучения теперь предсказывают точки агрегации в реальном времени, сокращая сбои синтеза и отходы. Эти прорывы повышают масштабируемость, позволяя килограммовые партии под cGMP, и в совокупности добавляют примерно +1,5% к CAGR.

Расширение услуг контрактной разработки и производства

PolyPeptide Group увеличила выручку H2 2023 на 43% и стремится удвоить оборот 2023 года к 2028 году, что является примером растущего спроса на аутсорсинг. CDMO Азиатско-Тихоокеанского региона расширяются быстрее всего; BioDuro открыла сайт в Шанхае с килограммовой мощностью, в то время как SK pharmteco инвестирует 260 млн долларов США в Южную Корею. Китайские поставщики подали больше мастер-файлов пептидных препаратов в FDA, чем американские или европейские коллеги в 2024 году, отражая созревающие системы качества. Комплексные сервисные пакеты - от открытия до коммерческого fill-finish - сокращают временные рамки спонсоров и капитальные расходы. В совокупности аутсорсинговые услуги добавляют примерно +1,3% к прогнозируемому CAGR.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты и проблемы масштабируемости | −1.2% | Глобально, выражено на развивающихся рынках | Долгий срок (≥4 лет) |

| Строгие регулятивные и качественные требования | −0.8% | Глобально, вариативные рамки соответствия | Средний срок (2-4 года) |

| Ограниченная доступность специализированного сырья | −0.7% | Глобально, острая в регионах с зарождающимися цепочками поставок | Короткий срок (≤2 лет) |

| Конкуренция с малыми молекулами и биологическими препаратами | −0.6% | Глобально, специфично для терапевтических областей | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты и проблемы масштабируемости

SPPS генерирует примерно 13 000 кг отходов на килограмм пептида по сравнению с 168-308 кг для API малых молекул, увеличивая счета за утилизацию растворителей и экологический след. Сырьевые материалы составляют 60-70% себестоимости товаров, поскольку специализированные аминокислоты и реагенты сочетания остаются дорогими и подверженными срывам поставок. Очистка может утроить общее время производства; циклы препаративной HPLC потребляют большие объемы растворителей, хотя новые многоколоночные градиентные технологии обещают сокращение растворителей на 50%. Проблемы масштабирования усиливаются свыше 30 аминокислот, где неполные сочетания и последовательности делеций резко возрастают. Капитальные расходы на выделенные килолаборатории часто превышают 50 млн долларов США, растягивая временные рамки окупаемости для мелких фирм. Вместе эти проблемы оказывают тормозящее воздействие -1,2% на CAGR.

Строгие регулятивные и качественные требования

FDA теперь требует оценки иммуногенного риска и детального профилирования примесей для синтетических пептидов, повышая аналитическую нагрузку. Руководящие принципы EMA требуют полного раскрытия процессных примесей, заставляя производителей валидировать контроль очистки и перекрестного загрязнения до уровня микрограммов[2]European Medicines Agency, "Guideline on Synthetic Peptide APIs," ema.europa.eu. Глобальные запреты на пептидные соединения неопределенной безопасности, такие как запрет FDA 2024 года на BPC-157 в компаундных аптеках, иллюстрируют усиленное наблюдение. Затраты на соответствие растут, поскольку фирмы добавляют тестирование в реальном времени и платформы целостности данных, потребляя 15-20% годовых производственных бюджетов. Различные региональные ожидания GMP усложняют многосайтовые цепочки поставок, создавая оценочное тормозящее воздействие -0,8% на CAGR.

Сегментный анализ

По методам: Микроволновые инновации движут эволюцию синтеза

Твердофазный синтез сохранил 72,34% доли рынка пептидного синтеза в 2024 году благодаря зрелой процессной химии и широкой доступности реагентов. Размер рынка пептидного синтеза для SPPS прогнозируется к развитию с CAGR 5,8% до 2030 года, поскольку производители модернизируют старые инструменты микроволновыми реакторами, которые повышают эффективность сочетания и сокращают объемы растворителей. Автоматизированные линии SPPS теперь достигают 95% пошагового выхода для последовательностей до 200 остатков, обеспечивая килограммовые партии под cGMP. Жидкофазный синтез остается жизнеспособным для коротких пептидов, которые требуют низкой себестоимости товаров, но его доля стабильна, а не расширяется. Адаптации непрерывного потока SPPS входят в коммерческие испытания, обещая еще более высокую объемную производительность и степень извлечения растворителя, приближающуюся к 80%.

Бесклеточный и ферментативный синтез, хотя и начинающийся с меньшей базы, является самым быстрорастущим методом с CAGR 8,54%, поскольку мандаты зеленой химии набирают силу. Фирмы белковой инженерии масштабировали бесклеточные платформы, которые обходят ферментацию, сокращая время выполнения на 30% и уменьшая потребление воды на 70%. Ферментативное лигирование предлагает почти идеальную стереоселективность в окружающих условиях, давая меньше побочных продуктов и облегчая последующую очистку. Гибридные хемо-ферментативные пути произвели стабильные лассо-пептиды с улучшенной пероральной биодоступностью, стимулируя фармацевтический интерес к новым каркасам. Аккредитации ISO 14001 становятся предпосылками контрактов, позиционируя экологически чистые методы для захвата новых контрактов на аутсорсинг. Конвергенция цифрового дизайна, поточных технологий и биокатализа ожидается к подрыву доминирования SPPS за пределами 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукции: Сегмент услуг использует тенденции аутсорсинга

Реагенты и расходные материалы занимали 48,34% рынка пептидного синтеза в 2024 году, отражая постоянный спрос на защищенные аминокислоты, смолы и агенты сочетания. Неканонические аминокислоты - необходимые для макроциклических и скрепленных пептидов - получают премии до 5× стандартных остатков, смягчая маржи несмотря на товарное давление на базовые запасы Fmoc. Поставщики смол внедряют перерабатываемые полистироловые носители, которые сокращают отходы на 20%, согласуясь с целями устойчивости спонсоров. Нехватка растворителей в 2024 году побудила стратегии двойного снабжения, приносящие пользу дистрибьюторам с глобальными складами, способными к поставкам точно в срок.

Услуги показали самый быстрый рост с CAGR 8,76%, поскольку покупатели биофармы разгружают сложную химию, аналитическую валидацию и документацию GMP. Пользовательский пептидный синтез теперь охватывает миллиграммовые исследовательские количества до многокилограммовых коммерческих API, размывая традиционные уровни услуг. Строительство CordenPharma на 900 млн евро GLP-1 подчеркивает капиталоемкость и сильные портфели форвардных заказов, поддерживающие данный подсегмент. Услуги посттрансляционной модификации - ПЭГилирование, гликозилирование и липидация - расширяются на 10% ежегодно, поскольку модифицированные пептиды обеспечивают лучший период полувыведения и проникновение в ткани. Продажи оборудования остаются циклическими, но поддерживаются AI-enabled синтезаторами и высокопроизводительными препаративными HPLC-установками, которые сокращают времена циклов на 40%. По мере созревания экосистем аутсорсинга прогнозируется, что доходы от услуг превзойдут продажи реагентов сразу за горизонтом 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: CDMO выступают как катализаторы роста

Фармацевтические и биотехнологические компании занимали 54,16% спроса 2024 года, закупая пептиды для доклинического скрининга, клинических испытаний и коммерческих API. Расходы на R&D составили в среднем 17% доходов сегмента в 2025 году, с макроциклическими и радиомеченными пептидами, привлекающими наибольшие бюджеты. Расширение альянса Novartis с PeptiDream на 2,7 млрд долларов США подчеркивает энтузиазм крупных компаний к макроциклическим библиотекам. Конвейеры онкологии, метаболизма и кардиологии вместе составили почти 70% заявок IND терапевтических пептидов в 2024 году.

CDMO и CRO масштабируются быстрее с CAGR 9,54%, отражая стратегический поворот к бизнес-моделям с легкими активами со стороны спонсоров. Цель PolyPeptide Group удвоить доходы 2023 года к 2028 году иллюстрирует, как специализированные мощности привлекают значительные долгосрочные контракты. Азиатские поставщики захватили растущую долю, предлагая экономию затрат до 30% и быстрые временные рамки tech-transfer. Академические лаборатории продолжают покупать миллиграммовые количества для механистических исследований, в то время как диагностические фирмы используют стабильные изотопно-меченые пептиды для масс-спектральных анализов. Производители пищевых продуктов и нутрицевтиков входят на рынок для биоактивных пептидов с антигипертензивными и иммуностимулирующими заявлениями, хотя регулятивные пути остаются неясными. Косметические бренды используют короткие пептиды для антивозрастных сывороток, партнерствуя с контрактными фирмами для управления масштабированием и регулятивными досье. Во всех вертикалях увеличенная специализация укрепляет аутсорсинг как главный рычаг роста для рынка пептидного синтеза.

Географический анализ

Северная Америка составила 40,56% рынка пептидного синтеза в 2024 году, закрепленная глубокой фармацевтической экосистемой Соединенных Штатов и регулятивной позицией, которая благоприятствует ускоренному рассмотрению комплексных биологических препаратов. Более 200 млрд долларов США расходов на R&D лекарств протекло через регион в 2025 году, с растущей долей, выделенной для пептидных модальностей. Руководство FDA по синтетическим пептидам сократило очереди рассмотрения, поощряя мелких инноваторов подавать заявки first-in-class. Расширения мощностей, такие как модернизация CordenPharma в Колорадо и лицензионное соглашение Merck на 493 млн долларов США с Cyprumed по пероральным пептидам, подчеркивают стратегические ставки на инновации формулировки. Федеральные налоговые льготы для продвинутого производства дополнительно поддерживают внутренние капитальные расходы.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией, отмечая CAGR 7,65% до 2030 года благодаря конкурентоспособным по затратам CDMO, расширяющимся талантливым пулам и поддерживающим промышленным политикам. Прогнозируется, что доля китайских пептидных CDMO вырастет с 5% в 2020 году до 9% к 2025 году, поскольку фирмы, такие как BioDuro и Asymchem, масштабируют килограммовые мощности и подают увеличивающиеся количества мастер-файлов препаратов FDA. Южная Корея развертывает 260 млн долларов США для нового объекта SK pharmteco, запланированного к открытию в 2026 году, поддерживая региональный всплеск мощностей GLP-1 и онкологии. Япония поддерживает лидерские позиции в платформах открытий, что подтверждается расширенным пактом PeptiDream с Novartis. Растущая внутренняя заболеваемость ожирением и раком также питает региональный спрос на метаболические и радиомеченые пептиды.

Европа поддерживает устойчивый объем за счет Швейцарии, Германии и Соединенного Королевства, получая выгоду от детального руководства EMA по пептидам, которое гармонизирует ожидания качества. Только Швейцария привлекла 2,7 млрд швейцарских франков биотехнологических инвестиций в 2024 году, при этом Bachem и CordenPharma объявили о крупномасштабных проектах на новых площадках около Базеля[3]Swiss Biotech Association, "Swiss Biotech Report 2025," swissbiotech.org. Регион полагается на сильные связи университет-промышленность, которые питают ранние инновации в конвейеры CDMO. Политики EU Green Deal ускоряют принятие ферментативного синтеза и технологий извлечения растворителей, предоставляя гранты для модернизации оборудования с низкими выбросами. Инициативы стойкости цепочки поставок поощряют двойное снабжение через заводы ЕС и Северной Америки, сглаживая трансграничные потоки пептидов несмотря на вариантные коды GMP.

Конкурентная среда

Рынок пептидного синтеза умеренно консолидирован, при этом топ-5 поставщиков управляют приблизительно 55-60% долей глобальных доходов. Bachem, PolyPeptide Group и CordenPharma используют десятилетия процессного ноу-хау, большие флоты реакторов и глобальные сертификации качества для закрепления высокомаржинальных контрактов пользовательского производства. Их конкурентное преимущество основывается на комплексных сервисных пакетах, покрывающих библиотеки открытий, разработку процессов, производство GMP и fill-finish. Игроки среднего уровня в Азии поднимаются по цепочке ценности, инвестируя в высокопроизводительные очистительные поезда и аналитику выпуска в реальном времени, сужая исторические разрывы качества.

Расширение мощностей является доминирующей стратегической темой. Затраты CordenPharma в 900 млн евро добавляют сдвоенные пептидные мегазаводы в Швейцарии и Соединенных Штатах, повышая годовую мощность для аналогов GLP-1 примерно на 2 метрических тонны. Многосайтовая программа debottlenecking PolyPeptide повышает выход очистки и добавляет зеленые растворители на основе NADES, которые сокращают отходы на 15%. Азиатские участники, такие как Zhejiang Xianju и Chengdu Nuoer, инвестируют в автоматизированные линии SPPS с 150-литровыми реакторами, способными к многокилограммовым партиям, позиционируя для глобальных соглашений поставок.

Технологическая дифференциация остается ключевой. Лидеры развертывают AI-guided поиск маршрутов для ограничения дисперсии затрат на сырье и предсказательное обслуживание синтезаторов для повышения времени работы свыше 95%. Принятие проточной химии для коротких пептидов и ферментно-опосредованного лигирования для более длинных последовательностей создает свежие возможности белого пространства. Устойчивое производство - замкнутое извлечение растворителей, перерабатываемые смолы и снабжение возобновляемой энергией - эволюционировало от необходимости соответствия к коммерческому дифференциатору, завоевывая контракты экологически ориентированных спонсоров. Партнерства между поставщиками инструментов и CDMO ускоряют развертывание технологий с моделями разделения доходов, которые выравнивают стимулы на увеличении эффективности.

Лидеры индустрии пептидного синтеза

-

Merck KGaA

-

Thermo Fisher Scientific Inc.

-

GenScript

-

Novozymes A/S

-

Bachem Holding AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: CordenPharma начала строительство объекта разработки и производства пептидов стоимостью 500 млн евро (582,4 млн долларов США) около Базеля, Швейцария, который создаст 300 рабочих мест и начнет коммерческие операции к 2028 году.

- Январь 2025: BioDuro открыла завод пептидного синтеза в технологическом центре Zhangjiang в Шанхае с килограммовой возможностью SPPS и автоматизированными синтезаторами.

- Май 2024: Novartis и PeptiDream расширили свое сотрудничество по открытию пептидов в соглашении стоимостью до 2,71 млрд долларов США для идентификации макроциклических пептидов для радиолигандных применений.

- Апрель 2024: Merck заключила лицензионный пакт на 493 млн долларов США с Cyprumed для технологий доставки пероральных пептидов, покрывающих множественные мишени с опциями на эксклюзивность.

- Октябрь 2024: SK pharmteco обязалась инвестировать 260 млн долларов США в объект пептидных и маломолекулярных API в городе Седжонг, Южная Корея, запланированный к запуску в конце 2026 года и созданию 300 новых рабочих мест.

- Май 2024: Donaldson Company и PolyPeptide Group сформировали совместную программу для разработки систем извлечения растворителей производственного масштаба для очистки пептидов, нацеливаясь на сокращение использования растворителей на 40%.

Сфера глобального отчета о рынке пептидного синтеза

Пептиды - это уникальный класс высокоактивных и специфичных фармацевтических соединений, молекулярно расположенных между малыми молекулами и белками, но биохимически и терапевтически отличающихся от обеих категорий. Преимущества пептидов, такие как относительная простота синтеза, готовая доступность и низкая токсичность, увеличили их применение в фармацевтической, пищевой и косметической промышленности, что привело к высокому спросу на быстрые достижения в технологиях для улучшения их синтеза.

Рынок пептидного синтеза сегментирован по технологии, продукции, конечному пользователю и географии. По технологии рынок сегментирован на твердофазный, жидкофазный, гибридный и рекомбинантный. По продукции рынок сегментирован на оборудование, реагенты и расходные материалы, услуги. Реагенты и расходные материалы далее сегментированы на ферменты и прочие. По конечному пользователю рынок сегментирован на фармацевтические и биотехнологические компании, контрактные организации разработки и производства (CDMO), академические и исследовательские институты. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. Отчет также покрывает размеры рынка и прогнозы в 21 стране основных регионов. Для каждого сегмента определение размеров рынка и прогнозы были сделаны на основе доходов (USD).

| Твердофазный | Ручной SPPS |

| Автоматизированный SPPS | |

| Микроволновый SPPS | |

| Жидкофазный | Пакетный LPPS |

| Непрерывно-поточный LPPS | |

| Гибридный и рекомбинантный | |

| Бесклеточный / Ферментативный |

| Оборудование | Пептидные синтезаторы |

| Системы расщепления и депротекции | |

| Очистка (Prep-HPLC) | |

| Лиофилизаторы | |

| Реагенты и расходные материалы | Аминокислотные строительные блоки |

| Смолы | |

| Реагенты сочетания и активаторы | |

| Растворители | |

| Ферменты | |

| Прочие реагенты и расходные материалы | |

| Услуги | Пользовательский / каталоговый пептидный синтез |

| GMP производство пептидов | |

| Дизайн пептидных библиотек | |

| Услуги посттрансляционной модификации |

| Фармацевтические и биотехнологические компании |

| Пептидные CDMO и CRO |

| Академические и исследовательские институты |

| Диагностические лаборатории |

| Производители пищевых продуктов и нутрицевтиков |

| Косметические производители |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По методам | Твердофазный | Ручной SPPS |

| Автоматизированный SPPS | ||

| Микроволновый SPPS | ||

| Жидкофазный | Пакетный LPPS | |

| Непрерывно-поточный LPPS | ||

| Гибридный и рекомбинантный | ||

| Бесклеточный / Ферментативный | ||

| По типу продукции | Оборудование | Пептидные синтезаторы |

| Системы расщепления и депротекции | ||

| Очистка (Prep-HPLC) | ||

| Лиофилизаторы | ||

| Реагенты и расходные материалы | Аминокислотные строительные блоки | |

| Смолы | ||

| Реагенты сочетания и активаторы | ||

| Растворители | ||

| Ферменты | ||

| Прочие реагенты и расходные материалы | ||

| Услуги | Пользовательский / каталоговый пептидный синтез | |

| GMP производство пептидов | ||

| Дизайн пептидных библиотек | ||

| Услуги посттрансляционной модификации | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Пептидные CDMO и CRO | ||

| Академические и исследовательские институты | ||

| Диагностические лаборатории | ||

| Производители пищевых продуктов и нутрицевтиков | ||

| Косметические производители | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пептидного синтеза?

Рынок пептидного синтеза составляет 0,95 млрд долларов США в 2025 году и прогнозируется к достижению 1,29 млрд долларов США к 2030 году.

Какой метод доминирует в глобальном производстве пептидов?

Твердофазный синтез лидирует с 72,34% долей рынка в 2024 году благодаря десятилетиям процессной оптимизации и широкой доступности реагентов.

Почему CDMO растут быстрее внутреннего производства?

Биофармацевтические фирмы предпочитают модели с легкими активами, поэтому они передают сложное, капиталоемкое производство пептидов CDMO, которые предлагают комплексные, GMP-соответствующие услуги.

Какой регион расширяется наиболее быстро?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 7,65% до 2030 года, движимый расширениями мощностей в Китае и Южной Корее и конкурентоспособными по затратам услугами.

Какое самое большое препятствие для крупномасштабного производства пептидов?

Высокая массовая интенсивность процесса и строгий контроль примесей делают пептиды дорогими для производства и масштабирования, добавляя давление для принятия более зеленых, эффективных технологий.

Последнее обновление страницы: