Размер и доля рынка овса

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.5 Миллиардов долларов США |

| Размер Рынка (2030) | 6.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.51% CAGR |

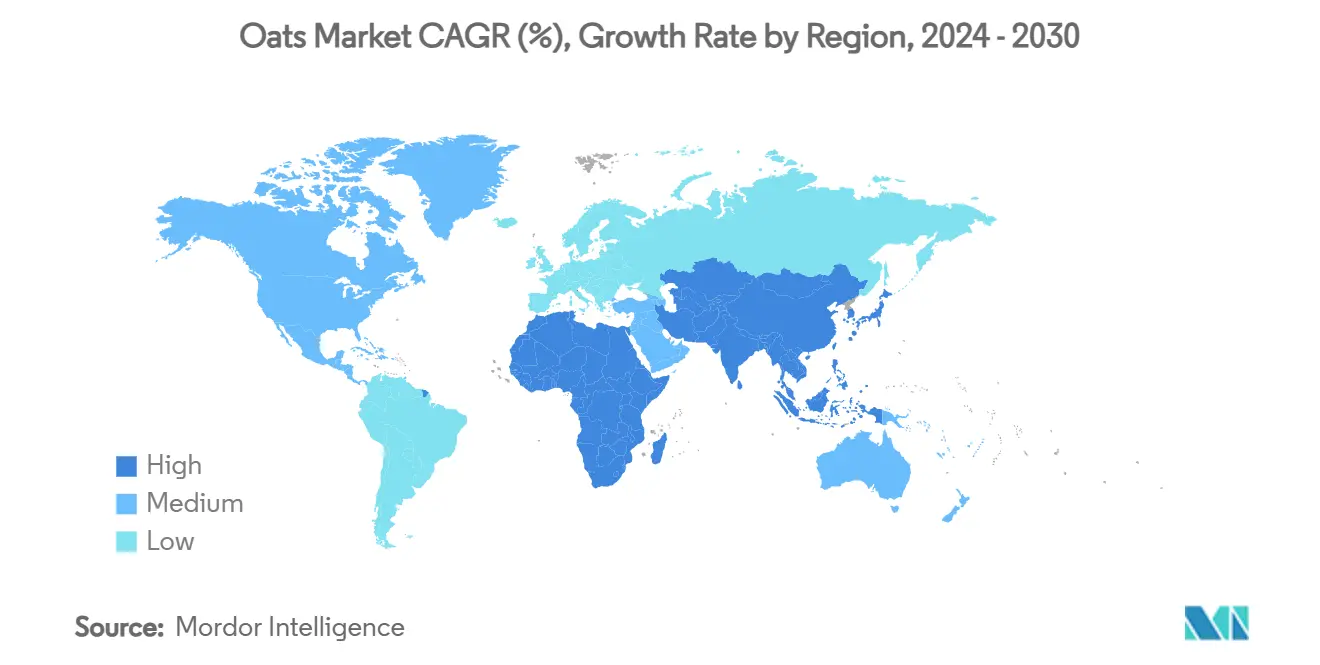

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка овса от Mordor Intelligence

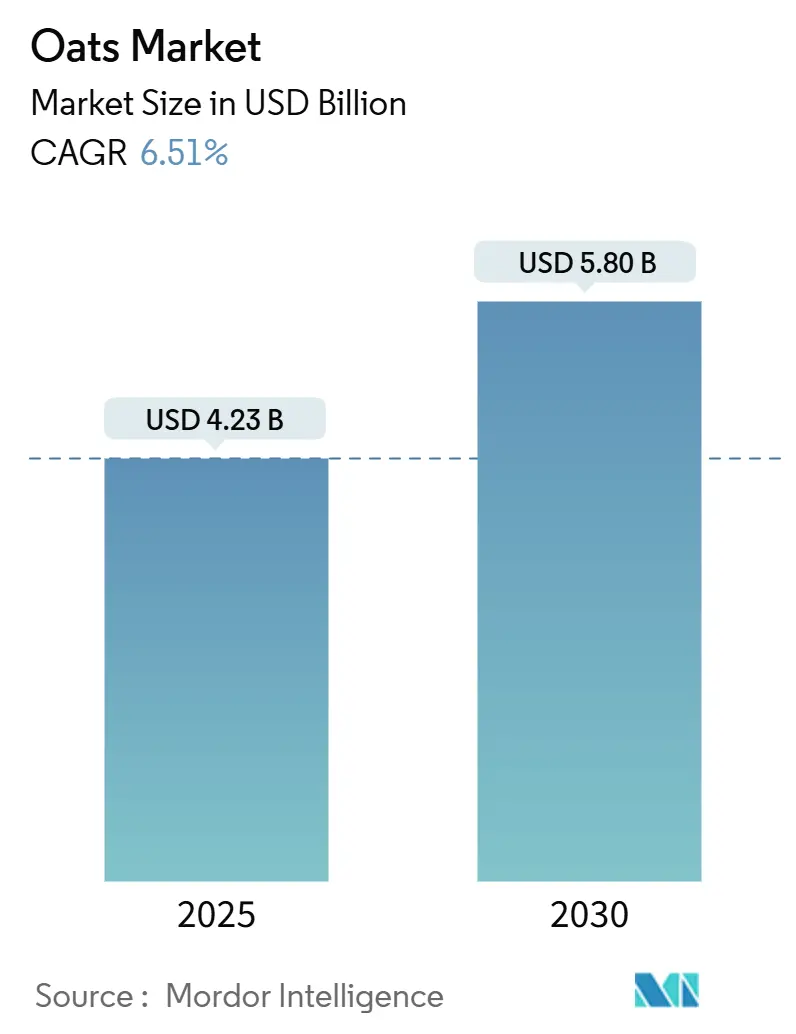

Мировой рынок овса, оцениваемый в 4,23 млрд долларов США в 2025 году, прогнозируется достичь 5,80 млрд долларов США к 2030 году, растя со среднегодовым темпом роста (CAGR) 6,51%. Этот рост в первую очередь обусловлен растущим потребительским спросом на питательные, безглютеновые злаки, поддерживаемым регуляторной ясностью Управления по контролю за продуктами и лекарствами США (FDA) относительно порога ≤ 20 частей на миллион глютена для маркировки пищевых продуктов. Это регулирование позволяет производителям уверенно удовлетворять потребности потребителей с целиакией и чувствительностью к глютену, дополнительно укрепляя рыночные возможности. Северная Америка продолжает демонстрировать устойчивый рост, поддерживаемый хорошо установленными привычками потребления завтраков из злаков. Однако Азиатско-Тихоокеанский регион становится самым быстрорастущим рынком, подпитываемым растущим осознанием здорового образа жизни среди городских домохозяйств среднего класса и переходом к более здоровому выбору питания. Инновации в переработке овса, которые увеличивают срок хранения, сохраняя при этом вкус и питательную ценность, способствуют внедрению премиальных продуктов. Кроме того, быстрое расширение онлайн-платформ для продажи продуктов питания снижает барьеры входа для новых и развивающихся брендов, позволяя им нацеливаться на нишевые потребительские сегменты с уникальными ценностными предложениями. Несмотря на эти положительные тенденции, климатически обусловленная изменчивость урожайности создает значительную проблему для рынка. Для снижения этого риска компании все чаще диверсифицируют свои стратегии снабжения и инвестируют в устойчивые цепи поставок для обеспечения последовательного производства и поставок. Ожидается, что эти усилия сыграют решающую роль в поддержании роста рынка в течение прогнозируемого периода.

Ключевые выводы отчета

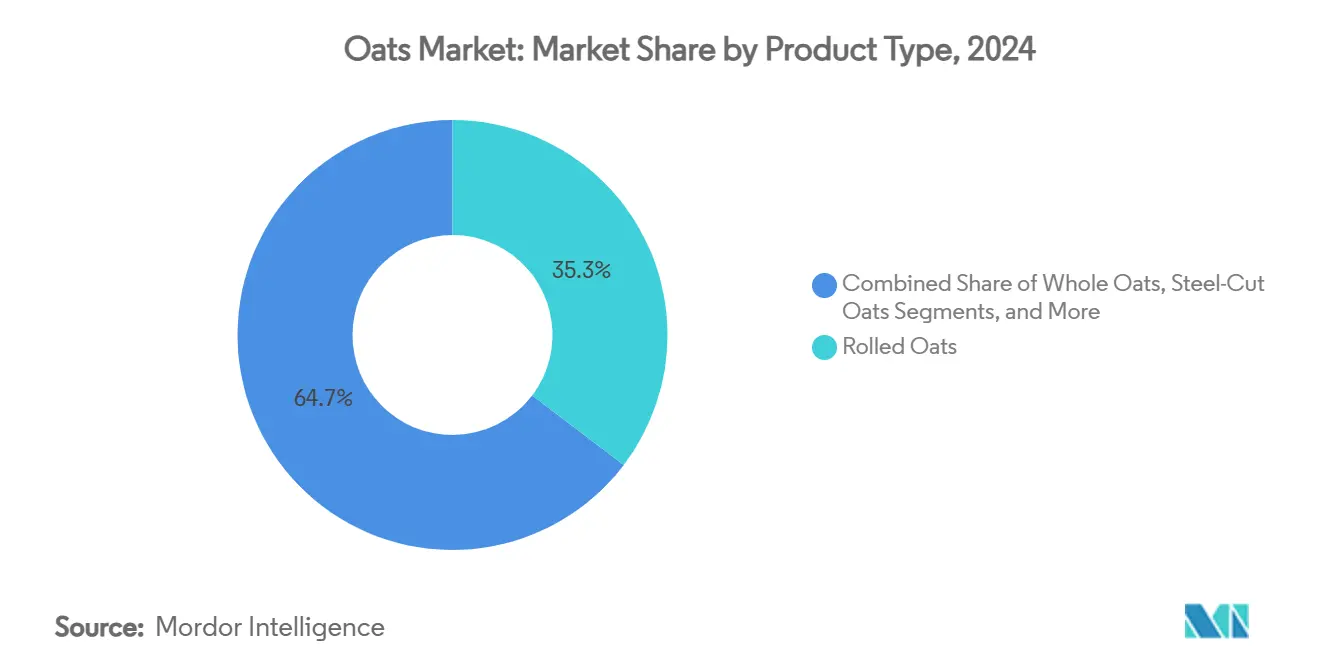

- По типу продукта овсяные хлопья лидировали с 35,33% доли рынка овса в 2024 году; овсяная мука находится на пути к самому быстрому среднегодовому темпу роста 9,48% до 2030 года.

- По категории обработанный овес составил 72,12% выручки в 2024 году, в то время как тот же сегмент прогнозируется к росту на 7,51% ежегодно до 2030 года.

- По природе традиционный овес составлял 68,65% размера рынка овса в 2024 году, а органические варианты растут устойчивым среднегодовым темпом роста 4,55%.

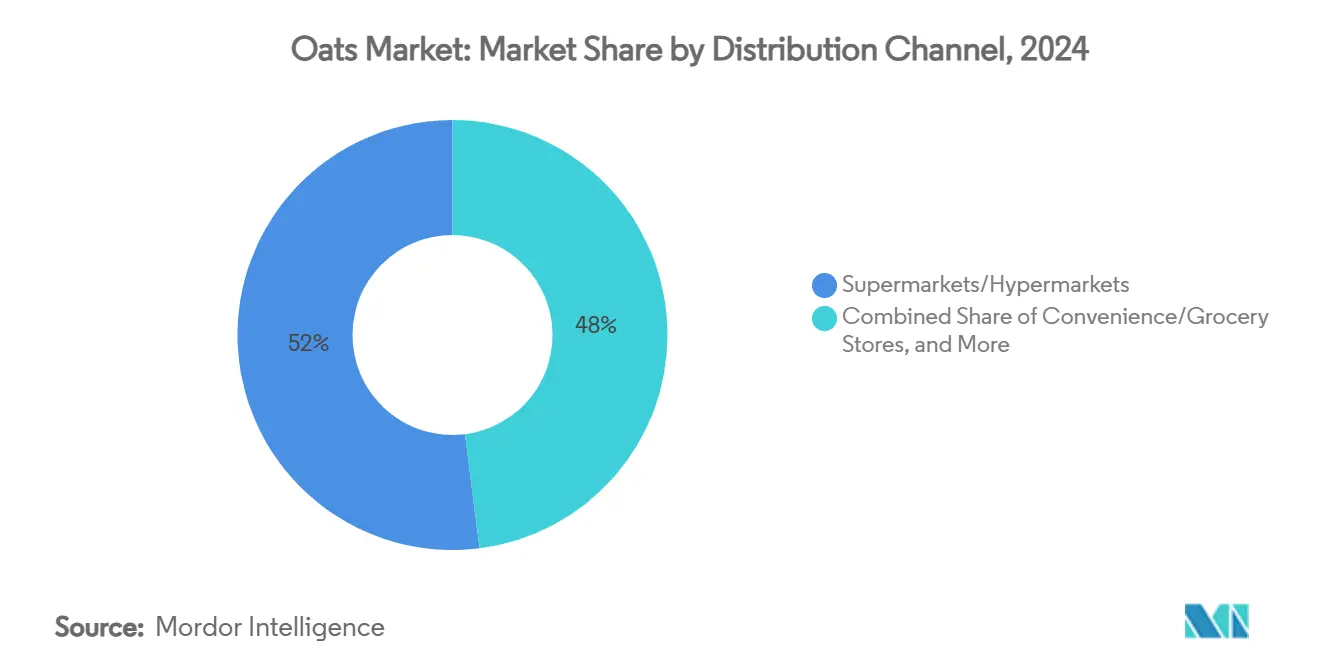

- По каналу сбыта супермаркеты и гипермаркеты удерживали 52,01% доли рынка овса в 2024 году, поскольку онлайн-торговля ускоряется со среднегодовым темпом роста 10,56% до 2030 года.

- По географии Северная Америка захватила 34,76% выручки в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется к самому быстрому росту со среднегодовым темпом роста 8,21% до 2030 года.

Тенденции и анализ мирового рынка овса

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее потребительское предпочтение питательных и безглютеновых продуктов питания | +1.2% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Расширение тенденций чистых этикеток, продвигающих минимально обработанные овсяные продукты | +0.8% | Основа в Северной Америке и Европе, распространение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Повышенное удобство за счет предложений готовых к приготовлению продуктов | +0.9% | Глобально, с ранними преимуществами в городских центрах | Краткосрочная перспектива (≤ 2 лет) |

| Растущее использование овса в диетах для управления весом и фитнеса | +0.7% | Основа Азиатско-Тихоокеанского региона, Северная Америка вторична | Среднесрочная перспектива (2-4 года) |

| Растущая готовность потребителей платить премиум за органические и не-ГМО овсяные продукты | +0.6% | Северная Америка и Европа первичны, выборочные рынки Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Рост в каналах онлайн-торговли, улучшающий доступность овсяных продуктов | +1.1% | Глобально, с ускоренным внедрением в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее потребительское предпочтение питательных и безглютеновых продуктов питания стимулирует рост

Регуляторная структура, поддерживающая безглютеновый овес, создала ежегодную пользу для здоровья стоимостью 110 млн долларов США, согласно анализу воздействия FDA. Эта польза происходит от сниженных затрат на поиск для лиц с целиакией и расширенного диапазона диетических опций для приблизительно 1% населения, страдающего от этого состояния[1]Источник: Управление по контролю за продуктами и лекарствами, "Маркировка продуктов питания; Маркировка продуктов питания без глютена", www.fda.gov. Устанавливая четкие руководящие принципы, структура позволяет производителям продуктов питания уверенно маркировать овес как безглютеновый, когда он соответствует порогу 20 частей на миллион, решая предыдущие неопределенности, которые препятствовали росту рынка. Кроме того, включение Министерством сельского хозяйства США (USDA) различных цельных злаков, включая овес, в свою программу WIC подчеркивает институциональную поддержку потребления овса. Эта инициатива предоставляет участникам доступ к более широкому выбору питательных продуктов питания, позиционируя овес как естественно безглютеновую альтернативу. В ответ на эти разработки компании представили специализированные линейки продуктов, предназначенные для пациентов с целиакией и потребителей с чувствительностью к глютену. Эти продукты соответствуют стандартам FDA через строгие протоколы сертификации и тестирования, обеспечивая безопасность и качество. Сочетание регуляторной ясности и растущего осознания потребителями здорового образа жизни создало устойчивые драйверы спроса на безглютеновый овес. Этот спрос выходит за рамки временных диетических трендов, твердо устанавливая овес как безглютеновый продукт питания и усиливая их долгосрочную значимость в индустрии.

Расширение тенденций чистых этикеток, продвигающих минимально обработанные овсяные продукты

Позиционирование чистых этикеток стало критическим стратегическим дифференциатором, поскольку потребители все более тщательно изучают списки ингредиентов и требуют прозрачности. Руководящие принципы летней программы продовольственного обслуживания USDA подчеркивают включение цельных злаков, таких как овес, в стратегии планирования питания, которые приоритизируют минимально обработанные продукты. Этот сдвиг особенно выгоден продуктам из стального овса и цельного овса, которые подвергаются меньшей обработке по сравнению с быстрорастворимыми разновидностями, соответствуя потребительским предпочтениям подлинности, пищевой целостности и атрибутов чистых этикеток. Кроме того, движение чистых этикеток пересекается с требованиями органической сертификации, создавая возможности для производителей командовать премиальным ценообразованием, демонстрируя как минимальную обработку, так и устойчивые практики снабжения. Передовые технологии сохранения продуктов питания дополнительно поддерживают эту тенденцию, продлевая срок хранения при сохранении пищевого качества, соответствуя ожиданиям потребителей по удобству и пользе для здоровья без компромиссов со стандартами чистых этикеток. Компании, которые эффективно адресуют эти двойные требования, хорошо позиционированы для захвата растущего сегмента потребителей, готовых платить премиум за продукты, которые соответствуют их ценностям здоровья, прозрачности и экологической ответственности.

Повышенное удобство за счет предложений готовых к приготовлению продуктов увеличивает жизнеспособность

Сегмент продуктов удобства стал свидетелем значительного структурного роста, обусловленного потребностью в удобных опциях цельных злаков, адаптированных к занятому образу жизни, сохраняя при этом пищевую целостность. Эта тенденция позволила переработчикам овса инновировать и вводить продукты с добавленной стоимостью, которые не только удовлетворяют потребительскому спросу на экономящие время решения, но и генерируют более высокие маржи прибыли. Достижения в технологиях сохранения продуктов питания, такие как высокопрессовая обработка и импульсные электрические поля, дополнительно поддержали этот сдвиг, продлевая срок хранения продукта без компромиссов с пищевым качеством. Эти инновации адресуют двойные потребительские приоритеты удобства и здоровья. Кроме того, недавние слушания Палаты представителей США подчеркнули критические проблемы в цепи поставок продуктов питания, включая нехватку рабочей силы и транспортные неэффективности. Эти проблемы создают возможности для готовых к приготовлению овсяных продуктов, которые требуют минимальной инфраструктуры подготовки, предлагая практическое решение отраслевых ограничений. Пересечение удобства и питания представляет производителям потенциал разработки продуктов премиум-позиционирования, которые командуют более высокими ценовыми пунктами, обеспечивая улучшенную функциональность, продленный срок хранения и легкость приготовления.

Растущее использование овса в диетах для управления весом и фитнеса

Растущее использование овса в диетах для управления весом и фитнеса объясняется их пищевыми преимуществами, особенно высоким содержанием растворимой клетчатки, включая бета-глюкан. Бета-глюкан замедляет опорожнение желудка, усиливает сытость и регулирует гормоны аппетита, такие как лептин и пептид YY, которые коллективно способствуют сниженному потреблению калорий и улучшенному контролю аппетита. Кроме того, овес имеет низкий гликемический индекс, способствуя стабильным уровням сахара в крови и предотвращая энергетические кризисы и тягу. Их белковое содержание дополнительно поддерживает поддержание мышц, что важно во время потери веса и фитнес-режимов. Клинические исследования Национальных институтов здоровья (NIH) последовательно демонстрируют, что регулярное потребление овса положительно влияет на ключевые показатели здоровья, включая ИМТ, окружность талии, липидные профили и здоровье кишечника. Эти находки устанавливают овес как научно валидированный и практический диетический вариант для лиц, стремящихся управлять весом и улучшить общее метаболическое здоровье.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Конкурентное давление от альтернативных злаков, таких как киноа и ячмень | -0.4% | Глобально, с наиболее сильным воздействием на заботящиеся о здоровье городские рынки | Среднесрочная перспектива (2-4 года) |

| Проблемы срока хранения и хранения ограничивают рост | -0.3% | Глобально, с острым воздействием в тропических и влажных регионах | Краткосрочная перспектива (≤ 2 лет) |

| Логистические барьеры в холодильной цепи и складских помещениях для скоропортящихся продуктов на основе овса | -0.2% | Азиатско-Тихоокеанский регион и развивающиеся рынки первично | Среднесрочная перспектива (2-4 года) |

| Изменчивость поставок, вызванная климатическими колебаниями, влияющими на доступность сырья | -0.5% | Глобально, с концентрированным воздействием в основных производящих регионах | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Конкурентное давление от альтернативных злаков, таких как киноа и ячмень

Конкурентный ландшафт усложняется растущей популярностью альтернативных злаков, таких как киноа, которые командуют премиальным ценообразованием из-за их полных аминокислотных профилей. Этот сдвиг оказывает давление на производителей овса дифференцироваться, подчеркивая их уникальные преимущества, такие как содержание бета-глюкана и хорошо установленные цепи поставок, для поддержания актуальности. USDA подчеркивает растущее потребительское предпочтение органических овощей и бобовых культур, которые достигают значительных ценовых премиумов на рынке. Эта тенденция демонстрирует, как альтернативные злаки могут захватить долю рынка через стратегии премиум-позиционирования. Чтобы остаться конкурентоспособными, компании должны сосредоточиться на инновациях в переработке и функциональных применениях для овса, а не полагаться исключительно на пищевые утверждения. Этот подход критичен, поскольку альтернативные злаки продолжают расширять свое присутствие в ориентированных на здоровье розничных каналах, изменяя конкурентную динамику рынка овса.

Проблемы срока хранения и хранения ограничивают рост

Изменение климата значительно нарушает сельскохозяйственные цепи поставок, вводя беспрецедентную изменчивость. Согласно климатическим индикаторам USDA, повышающиеся температуры и сдвигающиеся модели осадков оказывают значительное давление на основные товарные культуры, включая овес. Анализ Американской федерации фермерских бюро потерь урожая 2024 года, которые превышают 20,3 млрд долларов США, подчеркивает серьезное воздействие погодных событий на сельскохозяйственное производство. Засуха и экстремальная жара только составили более 11 млрд долларов США потерь, подчеркивая критическую роль климата в формировании сельскохозяйственных результатов[2]Источник: Американская федерация фермерских бюро, "Ураганы, жара и трудности: подсчет потерь урожая 2024 года", www.fb.org. Программа исследования глобальных изменений США дополнительно раскрывает, что овес проявляет разнообразные реакции на увеличенные уровни углекислого газа и условия потепления. Однако повышенные температуры часто приводят к сниженным урожаям из-за более коротких циклов роста и повышенной восприимчивости к вредителям и болезням. Климатические индикаторы USDA подчеркивают, что сельскохозяйственная продуктивность высоко чувствительна к климатическим переменным, влияя на ключевые факторы, такие как графики посадки, сроки сбора урожая, урожайность культур и общую продовольственную безопасность. Компании, которые принимают диверсифицированные стратегии снабжения и укрепляют управление цепями поставок, лучше позиционированы для смягчения этих климатических рисков, обеспечивая последовательную доступность продукта и стабильное ценообразование перед лицом продолжающихся проблем.

Сегментный анализ

По типу продукта: овсяные хлопья доминируют через универсальность

В 2024 году овсяные хлопья обеспечили командующую 35,33% долю рынка, поддерживаемую их установленной потребительской знакомостью, универсальными методами приготовления и широкой розничной доступностью. Диетические руководящие принципы USDA подчеркивают овсяные хлопья как легко доступный цельный злак, соответствующий рекомендациям по ежедневному потреблению, при этом обеспечивая важные питательные вещества и клетчатку. Десятилетия потребительского образования и маркетинга позиционировали овсяные хлопья как выбор завтрака по умолчанию, с временем приготовления и текстурами, адаптированными к основным предпочтениям. Регулирования FDA по маркировке без глютена, учитывающие овсяные хлопья, соответствующие порогам загрязнения, дают производителям возможность нацеливаться на пациентов с целиакией и тех, кто чувствителен к глютену[3]Источник: Управление по контролю за продуктами и лекарствами, "Маркировка продуктов питания; Маркировка продуктов питания без глютена", www.federalregister.gov. Овсяные хлопья лидируют на рынке благодаря их смеси удобства, пищевых преимуществ и кулинарной адаптируемости, будь то в традиционной овсянке, выпечке или домашней граноле и энергетических батончиках.

Овсяная мука находится на траектории роста, демонстрируя прогнозируемый среднегодовой темп роста 9,48% до 2030 года. Этот всплеск указывает на сдвиг в фокусе, с потребителями, все более обращающимися к овсяной муке за ее функциональными и пищевыми преимуществами, выходя за рамки ее традиционной роли в завтраках из злаков. Данные USDA показывают, что американцы в среднем потребляют 6,7 унций-эквивалентов ежедневного потребления злаков, подчеркивая толчок к повышенному потреблению цельных злаков. Это позиционирует овсяную муку как основной выбор для производителей, стремящихся укрепить пищевые профили. Используя волну движения чистых этикеток и тенденций домашней выпечки без глютена, овсяная мука улучшает текстуру и пищевую ценность в хлебах, выпечке и других хлебобулочных изделиях. Кроме того, летняя программа продовольственного обслуживания USDA выступает за включение цельных злаков, стимулируя институциональный спрос на овсяную муку в учреждениях общественного питания, приоритизирующих питание.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По природе: традиционный овес поддерживает лидерство на рынке

В 2024 году традиционный овес поддерживает доминирующую 68,65% долю рынка, обусловленную хорошо установленными цепями поставок, доступностью для чувствительных к цене потребителей и обширной доступностью в розничной торговле. Согласно данным USDA о доступности продуктов питания, потребление злаков значительно выросло за десятилетия, с традиционными методами производства, позволяющими масштабируемость и экономическую эффективность, необходимые для удовлетворения требований основных потребителей. Этот сегмент выигрывает от зрелых сельскохозяйственных практик, передовой инфраструктуры переработки и надежных сетей распределения, обеспечивая последовательное качество и конкурентное ценообразование для массового рыночного потребления. Доминирование традиционного овса на рынке подчеркивает их доступность для потребителей с ограниченным бюджетом.

Органический овес прогнозируется к росту со среднегодовым темпом роста 4,55% до 2030 года, отражая их устойчивость, несмотря на более высокие производственные затраты и строгие требования к сертификации. Этот рост поддерживается растущей готовностью потребителей платить премиумы за продукты, воспринимаемые как более здоровые и более экологически дружественные. Производители органического овса выигрывают от установленных систем сертификации и растущего принятия в розничных каналах, соответствуя более широким потребительским трендам, благоприятствующим прозрачности и устойчивости. Расширение сегмента особенно выражено в развитых рынках, где потребители приоритизируют здоровье и экологические соображения над чувствительностью к цене. Это создает возможности для премиум-позиционирования и брендовой дифференциации через подлинную приверженность органическим принципам, удовлетворяя растущий спрос на устойчивые и заботящиеся о здоровье продукты.

По каналу сбыта: супермаркеты доминируют в традиционной розничной торговле

В 2024 году супермаркеты и гипермаркеты удерживают доминирующую 52,01% долю рынка, используя их установленную позицию в моделях потребительских покупок, превосходные механизмы обнаружения продуктов и передовые системы управления запасами, которые обеспечивают последовательную доступность продуктов. Слушания Палаты представителей о проблемах цепи поставок продуктов питания выявили транспортную инфраструктуру и рыночную концентрацию как критические факторы, влияющие на распределение продуктов питания. Это подчеркивает продолжающуюся зависимость от традиционных розничных каналов для поддержания доступности продуктов. Эти каналы выигрывают от потребительской знакомости с покупками в магазинах, способности напрямую сравнивать продукты и интегрированных рекламных стратегий, которые поощряют импульсные покупки и способствуют обнаружению брендов. Кроме того, супермаркеты и гипермаркеты играют критическую роль в поддержке роста рынка, предоставляя инфраструктуру для запуска новых продуктов, сезонных акций и инициатив управления категориями. Их лидерство на рынке подчеркивает их роль как основной точки касания потребителей для овсяных продуктов, предлагая широкий выбор и конкурентное ценообразование, которые удовлетворяют разнообразные демографические потребности, тем самым усиливая их важность в общей рыночной экосистеме.

Каналы онлайн-торговли прогнозируются к росту с устойчивым среднегодовым темпом роста 10,56% до 2030 года, значительно опережая традиционные розничные каналы, поскольку ускоряется принятие электронной коммерции в категориях упакованных продуктов питания. Этот рост обусловлен сдвигающимися потребительскими предпочтениями в сторону цифрового удобства и растущей интеграцией онлайн-покупок в ежедневные рутины. Цифровая трансформация розничной торговли продуктами питания создает значительные возможности для нишевых овсяных продуктов и специализированных брендов напрямую взаимодействовать с потребителями, обходя традиционных розничных привратников. Эти бренды могут строить лояльность через персонализированные покупательские опыты. Платформы электронной коммерции также позволяют меньшим производителям получить доступ к национальным рынкам без требования обширной инфраструктуры распределения, демократизируя доступ к рынку и способствуя инновациям в разработке продуктов и маркетинговых стратегиях. Кроме того, онлайн-платформы предоставляют ценные потребительские данные и возможности построения отношений, позволяя бизнесам укрепить свое присутствие на рынке за пределами традиональных розничных партнерств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории: обработанный овес лидирует через удобство и добавление стоимости

В 2024 году обработанный овес командует доминирующей 72,12% долей рынка и прогнозируется к росту со среднегодовым темпом роста 7,51% до 2030 года. Эта тенденция подчеркивает устойчивую потребительскую склонность к продуктам, ориентированным на удобство. Эти предложения, характеризующиеся минимальным временем подготовки, последовательным качеством и продленным сроком хранения, глубоко резонируют с сегодняшними быстро живущими потребителями. Усиливая эту тенденцию, диетические руководящие принципы USDA подчеркивают значимость удобных опций цельных злаков, подчеркивая их пищевую ценность и соответствие занятым образам жизни. Производители поднимают категорию обработанного овса через техники, такие как обжиг, прокатка и резка, улучшая вкус и усваиваемость, сохраняя при этом основные пищевые преимущества. Лидерство сегмента поддерживается установленными сетями распределения, широким потребительским принятием и его универсальностью в обслуживании розничных рынков. Используя передовые технологии сохранения продуктов питания, переработчики не только продлевают срок хранения, но и обеспечивают пищевое качество, удовлетворяя двойные потребительские требования удобства и целостности здоровья.

Институциональная поддержка, иллюстрируемая расширением программы WIC USDA для охвата диапазона цельных злаков, подчеркивает ключевую роль обработанных овсяных продуктов в обеспечении доступного питания различным демографиям. Технологические достижения в обработке продуктов питания дают производителям возможность создавать продукты, демонстрирующие превосходные пищевые профили, продленный срок хранения и улучшенные сенсорные черты. Компании, умело балансирующие эффективность обработки с удержанием питания и подходом чистых этикеток, пожинают существенные награды в этом домене. Поскольку потребители все более ищут удобство без жертвования преимуществами для здоровья или ясностью ингредиентов, сегмент обработанного овса укрепляет свою рыночную опору.

Географический анализ

В 2024 году Северная Америка командует доминирующей 34,76% долей рынка овса, позицией, поддерживаемой ее долгостоящим выращиванием овса, передовыми перерабатывающими мощностями и сильным потребительским предпочтением овсяных завтраков. Диетические руководящие принципы USDA, которые выступают за то, чтобы цельные злаки составляли как минимум половину потребления злаков, дополнительно поддерживают спрос на овес в розничных секторах. Вместо фокуса на объемный рост, зрелый рынок региона склоняется к премиум-позиционированию и инновационным добавлениям стоимости, поддерживаемым надежными цепями поставок и перерабатывающими возможностями, которые обеспечивают последовательное качество и конкурентное ценообразование. Расширение программы WIC USDA для охвата разнообразия цельных злаков подчеркивает институциональную поддержку потребления овса. Эта инициатива позволяет участникам получить доступ к диапазону здоровых продовольственных выборов, подчеркивая овес как естественно безглютеновые альтернативы.

Азиатско-Тихоокеанский регион установлен как самый быстрорастущий регион, демонстрирующий среднегодовой темп роста 8,21% до 2030 года. Этот рост подпитывается быстрой урбанизацией, растущими располагаемыми доходами и повышенным осознанием здоровья в ключевых рынках, таких как Китай, Индия и Япония. Траектория роста региона подкрепляется демографическими сдвигами, с урбанизацией, стимулирующей спрос на удобные варианты завтраков, и растущим сознанием здоровья, усиливающим привлекательность пищевых преимуществ овса.

Европа, Ближний Восток и Африка (ЕМЕА) и Южная Америка вместе предлагают разнообразный ландшафт роста для глобального рынка овса. В Европе повышенное осознание здоровья и всплеск спроса на растительные, богатые клетчаткой продукты питания продвигают популярность как органических, так и обработанных овсяных продуктов. Эта тенденция особенно выражена в любящих основные продукты нациях, таких как Германия, Великобритания и Северный регион. В Южной Америке страны, такие как Бразилия и Аргентина, не только укрепляют местное производство овса, но и становятся свидетелями устойчивого роста включения овса в традиционные диеты и рутины завтраков. Тем временем регион ЕМЕА, хотя все еще в младенчестве в отношении потребления овса, наблюдает, как городские центры постепенно тяготеют к удобным и питательным продовольственным выборам. Через эти разнообразные регионы тенденции, такие как предпочтения чистых этикеток, расширяющиеся розничные структуры и растущее влияние западных обычаев завтраков, коллективно усиливают спрос на овес через множество категорий продуктов и каналов продаж.

Конкурентный ландшафт

Глобальный рынок овса функционирует в фрагментированной структуре с множественными региональными и международными игроками, конкурирующими через цепочки стоимости, от сырого овса до обработанных продуктов на основе овса. Основные компании на рынке включают PepsiCo, Inc., Mars, Incorporated, General Mills, Inc., Nestle S.A. и B&G Foods, Inc. Эти компании сосредотачиваются на инновациях продуктов, стратегических партнерствах и географическом расширении для поддержания своих рыночных позиций.

Растущий спрос на здоровые и функциональные продукты питания усилил конкуренцию, привлекая новых участников и частные лейблы на рынок. Компании инвестируют в исследования и разработки для создания инновационных продуктов на основе овса, укрепляя при этом свои сети распределения для достижения более широких потребительских баз.

Региональные модели потребления, особенно растущее предпочтение безглютеновых продуктов в Северной Америке и Европе, дополнительно способствуют фрагментации и разнообразию рынка. Рыночные игроки адаптируют свои продуктовые портфолио для удовлетворения местных предпочтений и диетических требований, реализуя при этом агрессивные маркетинговые стратегии для дифференциации от конкурентов.

Лидеры индустрии овса

-

PepsiCo, Inc.

-

Mars, Incorporated

-

General Mills, Inc.

-

Nestle S.A.

-

B&G Foods, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: PepsiCo представила Quaker Oat 'Rice' в Бразилии, предлагая более высокое содержание клетчатки и растительного белка по сравнению со стандартным коричневым рисом, с прибылью, поддерживающей инициативы по продовольственной безопасности. Этот запуск продукта демонстрирует стратегическое расширение в альтернативные зерновые категории, адресуя при этом цели социальной ответственности.

- Февраль 2025: Bob's Red Mill запустила Overnight Protein Oats, доступную во вкусах "Черника и сливки" и "Ваниль-миндаль", предлагающую 10 граммов белка на порцию без добавления белкового порошка или наполнителей, благодаря уникальному безоболочному сорту овса, который естественно богаче белком и более устойчив. Сертифицированный без глютена и верифицированный проектом non-GMO, продукт теперь доступен по всей территории США в крупных розничных торговцах, согласно бренду.

- Декабрь 2024: Овес на ночь преобразовал рутины завтраков, плавно сливая удобство с преимуществами для здоровья. Упакованный пищевой добротой овсяных хлопьев, семян чиа, сывороточного белка и молочного белка, этот овес обещает здоровое начало дня.

- Март 2024: Nature's Path представила новую линию органических, высококачественных мук на Natural Products Expo West 2024, включающую пять разновидностей, включая универсальную, безглютеновую, пекарскую смесь, цельнозерновую и кето-универсальную муки. Органическая безглютеновая универсальная мука бренда представляет собой смесь органических ингредиентов, таких как полезная овсяная мука. Она наиболее подходит для всех рецептов, требующих "безглютеновую универсальную муку", согласно Nature's Path.

Объем глобального отчета о рынке овса

Овес - это цельнозерновая злаковая культура (Avena sativa). Они включают много витаминов, минералов и антиоксидантов и являются отличным источником клетчатки, особенно бета-глюкана.

Глобальный рынок овса сегментирован по типу продукта, применению, каналу сбыта и географии. По форме рынок сегментирован на цельный овес, овсяную крупу, стальной овес, овсяные хлопья и муку. По каналу сбыта рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, онлайн-магазины розничной торговли и другие каналы сбыта. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Определение размера рынка было сделано в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Цельный овес |

| Овсяная крупа |

| Стальной овес |

| Овсяные хлопья |

| Овсяная мука |

| Традиционный |

| Органический |

| Сырой овес |

| Обработанный овес |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности/Продуктовые магазины |

| Онлайн-магазины розничной торговли |

| Другие каналы сбыта |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Цельный овес | |

| Овсяная крупа | ||

| Стальной овес | ||

| Овсяные хлопья | ||

| Овсяная мука | ||

| По природе | Традиционный | |

| Органический | ||

| По категории | Сырой овес | |

| Обработанный овес | ||

| По каналу сбыта | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности/Продуктовые магазины | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы сбыта | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка овса?

Размер рынка овса оценивается в 4,23 млрд долларов США в 2025 году с ожиданиями достижения 5,80 млрд долларов США к 2030 году.

Какой регион генерирует наибольшую выручку?

Северная Америка лидирует с 34,76% мировых продаж, поддерживаемая установленными привычками завтраков и сильной розничной инфраструктурой.

Какой сегмент типа продукта растет быстрее всего?

Овсяная мука показывает наивысший среднегодовой темп роста 9,48% до 2030 года из-за растущего использования в безглютеновых и чистых этикеток продуктах питания.

Как быстро онлайн-продуктовые покупки влияют на продажи овса?

Онлайн-каналы прогнозируются к расширению со среднегодовым темпом роста 10,56%, драматически опережая рост физических магазинов, поскольку потребители предпочитают цифровое удобство.

Последнее обновление страницы: