Размер и доля рынка неопиоидных обезболивающих пластырей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

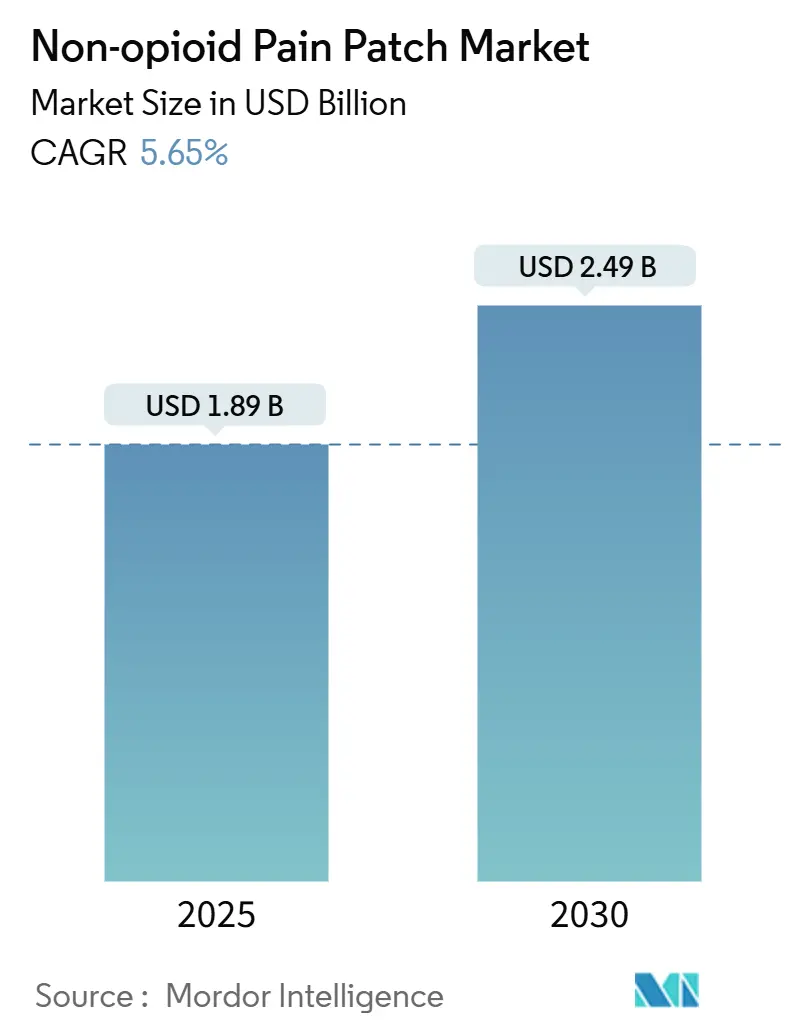

| Размер Рынка (2025) | 1.89 Миллиардов долларов США |

| Размер Рынка (2030) | 2.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка неопиоидных обезболивающих пластырей от Mordor Intelligence

Размер рынка неопиоидных обезболивающих пластырей оценивается в 1,89 млрд долларов США в 2025 году и, как ожидается, достигнет 2,49 млрд долларов США к 2030 году при среднегодовом темпе роста 5,65% в течение прогнозного периода (2025-2030). Рост обусловлен глобальным отказом от назначения опиоидов, постоянными инновациями в трансдермальной доставке и расширением возмещения затрат на топические анальгетики. Новые системы с усиленными микроиглами повышают эффективность доставки лекарств, в то время как крупные матричные форматы сохраняют ценовые преимущества для устоявшихся брендов. Интернет-аптеки преобразуют пути покупок, позволяя производителям строить прямые связи с пациентами и повышать прозрачность ценообразования. Консолидация продолжается: лицензионная сделка Grünenthal по Qutenza с Apotex расширила охват в Канаде,[1]Источник: Grünenthal GmbH, "Apotex Licenses Canadian Rights to Qutenza," kommunikasjon.ntb.no в то время как более мелкие фирмы, такие как Enokon Medical, достигли 87% клинической эффективности с пластырями на основе натуральных ингредиентов, которые привлекают пользователей, заботящихся о безопасности.[2]Источник: Enokon Medical, "The Rise of Natural Pain Relief Patches," enokonmedical.com

Ключевые выводы отчета

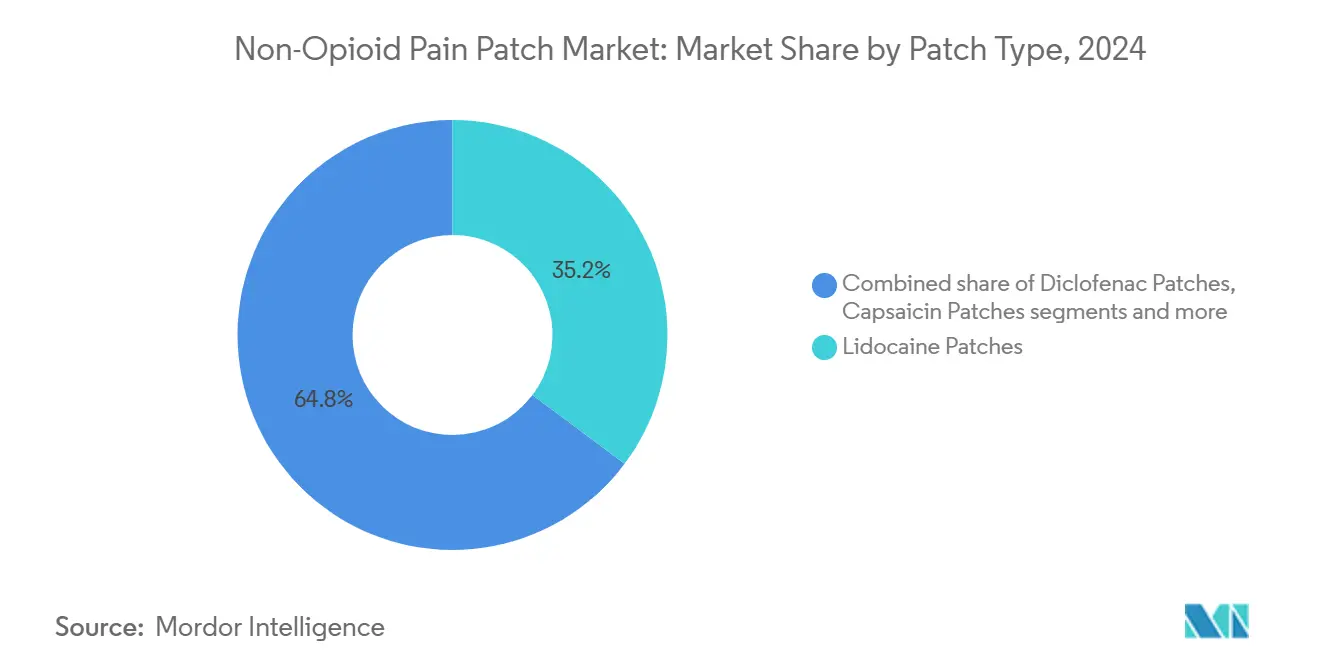

- По типу пластыря лидокаиновые пластыри занимали 35,23% доли рынка неопиоидных обезболивающих пластырей в 2024 году; прогнозируется, что капсаициновые пластыри будут расширяться со среднегодовым темпом роста 6,97% к 2030 году.

- По технологии матричные пластыри лидировали с долей выручки 48,41% в 2024 году, в то время как пластыри с усиленными микроиглами демонстрируют наивысший прогнозируемый среднегодовой темп роста 7,12% до 2030 года.

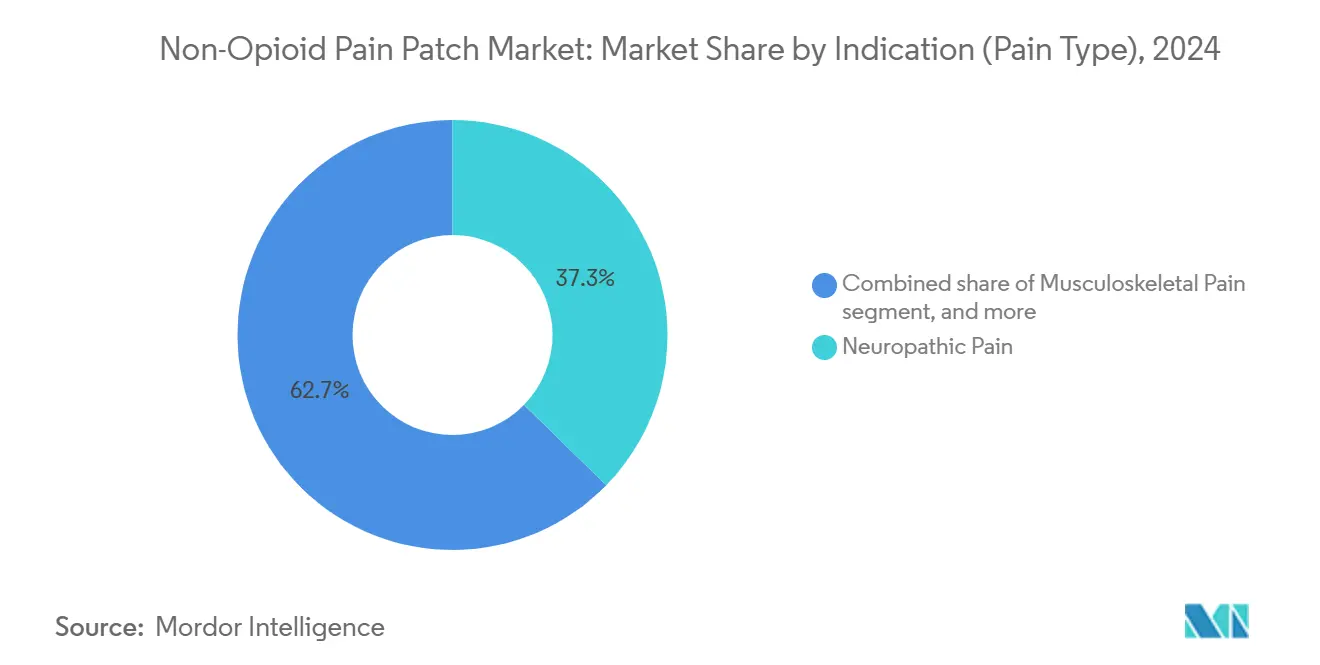

- По показаниям невропатическая боль составляла 37,31% от размера рынка неопиоидных обезболивающих пластырей в 2024 году, а боль, связанная с раком, развивается со среднегодовым темпом роста 6,81% до 2030 года.

- По каналам дистрибуции розничные аптеки занимали 44,87% доли от размера рынка неопиоидных обезболивающих пластырей в 2024 году; прогнозируется, что интернет-аптеки будут расти со среднегодовым темпом роста 7,32% к 2030 году.

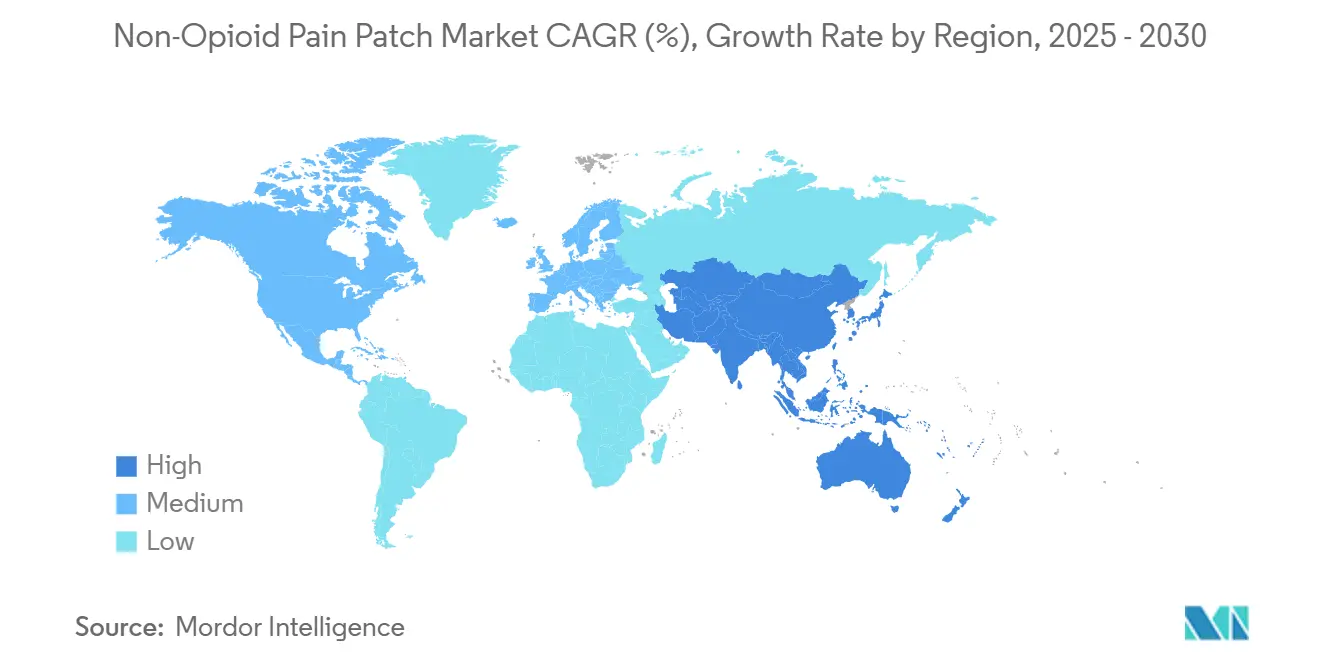

- По географии Северная Америка контролировала 39,45% доли рынка неопиоидных обезболивающих пластырей в 2024 году, тогда как Азиатско-Тихоокеанский регион готов подняться со среднегодовым темпом роста 7,87% в течение 2025-2030 годов.

Тенденции и аналитика глобального рынка неопиоидных обезболивающих пластырей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя заболеваний, связанных с болью | +1.2% | Глобально, выше в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Технологические достижения в трансдермальной доставке | +1.8% | Северная Америка, Европа, Япония | Среднесрочно (2-4 года) |

| Растущее потребительское предпочтение безрецептурных анальгетиков | +0.8% | Глобально, рано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Расширение электронной коммерции и прямых продаж потребителям | +1.0% | Северная Америка, Европа, городские районы АТР | Краткосрочно (≤ 2 года) |

| Регулятивный сдвиг в сторону неопиоидных анальгетиков | +1.4% | Северная Америка, переход в Европу | Среднесрочно (2-4 года) |

| Рост спортивных травм | +0.6% | Глобально, выше в Северной Америке и Европе | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболеваний, связанных с болью

Более 1,5 миллиарда человек живут с хронической болью, а стареющие общества выдвигают невропатические состояния на передний план. Только диабет к 2045 году затронет 783 миллиона взрослых, увеличивая пул пациентов с диабетической периферической нейропатией. Потери производительности, связанные с неконтролируемой болью, превышают 300 миллиардов долларов США ежегодно в Соединенных Штатах. Плательщики и клиницисты поэтому отдают предпочтение локализованным, низкорисковым методам лечения, которые поддерживают активность пациентов и снижают зависимость от системных препаратов.

Технологические достижения в трансдермальной доставке

Пластыри четвертого поколения теперь интегрируют микроиглы, которые обходят жесткий внешний слой кожи и высвобождают анальгетики контролируемым образом. Полимерные массивы микроигл с пористыми покрытиями доставляют в три раза большие нагрузки, чем металлические конструкции, и продлевают длительность облегчения боли. Такие достижения решают предыдущие ограничения для гидрофильных препаратов и сокращают частоту применения, повышая приверженность пациентов.

Растущее потребительское предпочтение безрецептурных анальгетиков

Повышенная осведомленность о рисках опиоидов и общих побочных эффектах НПВС направляет покупателей к решениям самопомощи с минимальным системным воздействием. Брендированные безрецептурные пластыри подчеркивают конструкции с лекарством в клее, более длительное время ношения и дружественные к коже ингредиенты для завоевания повторных покупок. Тенденция также поощряет премиальное ценообразование для продвинутых составов с ментолом или натуральными экстрактами.

Расширение электронной коммерции и прямых продаж потребителям

Интернет-аптеки растут быстрее любого другого канала, позволяя пользователям сравнивать цены и читать отзывы коллег перед покупкой. Модели подписки предлагают напоминания о пополнении и объединяют образование по управлению болью. Производители используют цифровые кампании для таргетинга нишевых групп, таких как марафонцы или послеоперационные пациенты, ускоряя видимость бренда при меньших затратах, чем продвижение в магазинах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Чувствительность к цене по сравнению с недорогими пероральными препаратами | -0.9% | АТР, Африка, Латинская Америка | Среднесрочно (2-4 года) |

| Сложные региональные регулятивные препятствия | -0.7% | Глобально, выше в Европе и Японии | Краткосрочно (≤ 2 года) |

| Конкуренция с альтернативными неопиоидными терапиями | -0.6% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Проблемы срока хранения, связанные с влажностью | -0.4% | АСЕАН, тропические регионы | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Чувствительность к цене по сравнению с недорогими пероральными анальгетиками

Во многих развивающихся странах брендированный пластырь стоит в пять-десять раз дороже, чем таблетки генерического ибупрофена. Ограниченное страховое покрытие побуждает пациентов выбирать самое дешевое немедленное облегчение. Производители лекарств Индии надеются преодолеть этот разрыв, запуская генерические пластыри по мере истечения патентов на более чем 300 продуктов к 2030 году, однако краткосрочные барьеры доступности остаются на месте.

Сложные региональные регулятивные препятствия

Исследования кожной сенсибилизации, требуемые Европейским агентством лекарственных средств и японским PMDA, часто превышают требования FDA, растягивая циклы разработки и бюджеты. Меньшие фирмы с трудом финансируют параллельные заявки, замедляя глобальные запуски. Микроинкапсуляция и гипоаллергенные клеи помогают сократить раздражение, но все еще требуют региональных тестов.

Сегментационный анализ

По типу пластыря: лидокаин командует долей, капсаицин ускоряется

Продукты с лидокаином занимали самую большую долю размера рынка неопиоидных обезболивающих пластырей в 35,23% в 2024 году, поддерживаемые десятилетиями клинического использования и широкими платежами третьих сторон. Сильная безопасность и минимальное системное поглощение делают лидокаин популярным в пожилых популяциях, которые наиболее подвержены постгерпетической невралгии. Grünenthal и Scilex расширили принятие, поставляя более тонкие системы с высокой адгезией, которые позволяют заниматься спортом и принимать душ без отсоединения.

Капсаициновые пластыри расширяются со среднегодовым темпом роста 6,97%, самым быстрым среди типов пластырей, поскольку высококонцентрированные формулы обеспечивают многомесячное облегчение от диабетической нейропатии и боли, вызванной химиотерапией. Пожилые пациенты достигли статистически значимых снижений показателей боли в исследовании 2025 года, которое сравнивало капсаицин со стандартным уходом. Диклофенак и кетопрофен занимают нишевые роли в управлении скелетно-мышечными травмами, в то время как пластыри с натуральными ингредиентами от Enokon создают небольшую, но заметную границу для ищущих терапию без химикатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: матрица сохраняет лидерство; микроигольные системы набирают обороты

Матричная конструкция составляла 48,41% доли рынка неопиоидных обезболивающих пластырей в 2024 году. Производители предпочитают этот формат, поскольку он поддерживает широкий спектр API при разумной стоимости производства. Больницы ценят стабильные уровни в плазме, доставляемые в течение 12-24 часов.

Пластыри с усиленными микроиглами демонстрируют наивысший рост со среднегодовым темпом роста 7,12%, капитализируя на их способности открывать микроканалы, которые улучшают проникновение гидрофильных молекул, таких как габапентин. Прототип углеродных микроигл 2024 года повысил эффективность доставки в три раза по сравнению с более ранними металлическими единицами.[3]Источник: Choi H.J. et al., "Microneedle Patch Casting Using a Micromachined Carbon Master for Enhanced Drug Delivery," Sci Rep, nature.com Резервуарные системы остаются актуальными в долговременном хроническом лечении, а листы с лекарством в клее обеспечивают косметическую привлекательность с ультратонкими дизайнами. Умные pH-чувствительные массивы микроигл представляют следующую волну, регулируя дозу к локальным уровням воспаления.

По показаниям (тип боли): невропатическая боль ведет возможности

Невропатические расстройства представляли 37,31% размера рынка неопиоидных обезболивающих пластырей в 2024 году. Постгерпетическая невралгия и диабетическая нейропатия остаются наиболее распространенными применениями, поскольку они выигрывают от локализованной, устойчивой доставки. Новые руководящие принципы в крупных онкологических центрах теперь рекомендуют капсаициновые пластыри против нейропатии, вызванной химиотерапией, расширяя пулы подходящих пациентов.

Боль, связанная с раком, демонстрирует среднегодовой темп роста 6,81% и стоит как самое быстрорастущее показание, подпитываемое более длительным выживанием при раке и необходимостью контролировать невропатические вспышки без опиоидов. Скелетно-мышечная боль сохраняет существенную долю благодаря высоким показателям спортивных травм, в то время как рецепты послеоперационной боли растут после того, как больницы принимают топические протоколы для сокращения дней опиоидов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам дистрибуции: розничная торговля лидирует, онлайн нарушает

Розничные аптеки захватили 44,87% доли рынка неопиоидных обезболивающих пластырей в 2024 году, предлагая немедленный доступ и консультирование фармацевта. Сетевые магазины проводят программы лояльности, которые объединяют пластыри с тепловыми обертываниями или топическими гелями для углубления доли кошелька.

Интернет-аптеки растут со среднегодовым темпом роста 7,32% по мере расширения широкополосного покрытия. Платформы демонстрируют подробные видео-демонстрации, списки ингредиентов и отзывы пользователей, которые повышают уверенность среди покупателей впервые. Pain Relief Technologies продает свой пластырь Kailo исключительно онлайн, предлагая 60-дневные гарантии возврата денег и планы рассрочки, которые снижают входную стоимость. Больничные аптеки продолжают обслуживать формулы только по рецепту, особенно для новых неврологических диагнозов, в то время как омниканальные пилоты связывают получение в магазине с автодоставкой на дом.

Географический анализ

Северная Америка внесла 39,45% выручки 2024 года, отражая широкую осведомленность о рисках опиоидной зависимости и щедрое покрытие плательщиков для топических анальгетиков. Закон NOPAIN 2025 года финансирует неопиоидные послеоперационные варианты, стимулируя больничное принятие капсаициновых и лидокаиновых систем. Одобрения FDA США новых неопиоидных методов лечения также повышают доверие клиницистов.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 7,87% до 2030 года. Супер-пожилое общество Японии сталкивается с высокими показателями постгерпетической невралгии, а комитеты по возмещению все больше возмещают капсаициновые 8% пластыри для долгосрочного облегчения. В Китае и Индии рост зависит от ценовых переговоров; отечественные производители-контрактники готовят недорогие дженерики, которые могут расширить доступ после истечения глобальных патентов.

Европа занимает твердую долю с сильными структурами управления хронической болью, но более медленный рост из-за того, что EMA требует дополнительных тестов кожной сенсибилизации. Германия, Великобритания и Франция стимулируют электронные рецепты, облегчая принятие цифровых аптек. Латинская Америка и Ближний Восток показывают умеренный рост, когда частные страховщики возмещают брендированные пластыри в городах первого уровня. Влажный климат АСЕАН бросает вызов цепочкам поставок, поскольку высокая влажность сокращает срок хранения, побуждая к фольгированным ламинированным пакетикам и вкладышам с осушителем.

Конкурентная среда

Рынок неопиоидных обезболивающих пластырей показывает умеренную концентрацию. Ключевые игроки рынка включают Grünenthal, Scilex, Teva, Hisamitsu и Endo. Grünenthal углубляет проникновение своего капсаицинового бренда Qutenza через совместное продвижение с Apotex в Канаде, расширяя размещение в формулярах в больничном амбулаторном уходе. Scilex выиграла долю с ZTlido, лидокаиновой 1,8% системой, которая держится через упражнения и душ; ретроспективные данные о заявках показывают, что 51,9% пользователей сократили или прекратили опиоиды в течение месяцев.

Инноваторы преследуют микроигольные дизайны, которые поддерживают высоконагруженный габапентин или комбинации лидокаина и ментола. Участники на основе устройств, такие как Kailo, используют биоэлектрические поля, а не активные препараты, но все же конкурируют за те же потребительские бюджеты. Средние фирмы исследуют гибридные модели, которые сочетают пластыри с цифровыми приложениями-спутниками для отслеживания боли и напоминаний о пополнении.

Белое пространство лежит в продвинутых клейких химиях, которые переносят потоотделение, персонализированных дозовых пакетах на основе цифровых дневников боли и комбинированной терапии, которая смешивает капсаицин с низкими дозами НПВС для атаки нескольких болевых путей. Кросс-лицензирование и региональные дистрибуционные сделки ожидаются, поскольку многонациональные фирмы ищут присутствие на высокорастущих рынках АТР без строительства полной инфраструктуры.

Лидеры индустрии неопиоидных обезболивающих пластырей

-

Hisamitsu Pharmaceutical Co. Inc.

-

Teva Pharmaceuticals Industries Ltd.

-

Veridian Healthcare

-

Sanofi

-

Endo International plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025: Grünenthal сообщила о выручке в 1,8 млрд евро, при этом продажи Qutenza выросли на 25% в годовом исчислении.

- Октябрь 2024: Scilex Holding Company начала изучение выделения или публичного листинга Scilex Pharmaceuticals для раскрытия акционерной стоимости.

- Апрель 2024: Grünenthal завершила набор для исследования Phase III Qutenza при послеоперационной невропатической боли; результаты ожидаются в Q4 2025.

- Январь 2024: Pain Medicine News опубликовали данные реального мира, показывающие, что пользователи ZTlido сократили потребление опиоидов больше, чем те, кто использовал 5% лидокаиновые пластыри.

Область действия глобального отчета по рынку неопиоидных обезболивающих пластырей

Согласно области действия отчета, неопиоидные обезболивающие пластыри в первую очередь используются для облегчения боли. Эти пластыри высвобождают содержимое лекарства через поверхность кожи и блокируют передачу болевых сигналов.

Рынок неопиоидных обезболивающих пластырей сегментирован по типу пластыря, каналам дистрибуции и географии. По типу пластыря рынок сегментирован как лидокаиновые пластыри, диклофенаковые пластыри, капсаициновые пластыри, кетопрофеновые пластыри и другие типы пластырей. По каналам дистрибуции рынок сегментирован на больничные аптеки, розничные аптеки и другие каналы дистрибуции. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (USD) для вышеперечисленных сегментов.

| Лидокаиновые пластыри |

| Диклофенаковые пластыри |

| Капсаициновые пластыри |

| Кетопрофеновые пластыри |

| Другие типы пластырей |

| Матричные пластыри |

| Резервуарные пластыри |

| Пластыри с лекарством в клее |

| Пластыри с усиленными микроиглами |

| Невропатическая боль |

| Скелетно-мышечная боль |

| Боль, связанная с раком |

| Другие (головная боль, зубная, послеоперационная) |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу пластыря | Лидокаиновые пластыри | |

| Диклофенаковые пластыри | ||

| Капсаициновые пластыри | ||

| Кетопрофеновые пластыри | ||

| Другие типы пластырей | ||

| По технологии | Матричные пластыри | |

| Резервуарные пластыри | ||

| Пластыри с лекарством в клее | ||

| Пластыри с усиленными микроиглами | ||

| По показаниям (тип боли) | Невропатическая боль | |

| Скелетно-мышечная боль | ||

| Боль, связанная с раком | ||

| Другие (головная боль, зубная, послеоперационная) | ||

| По каналам дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какая технологическая тенденция скорее всего изменит рынок неопиоидных обезболивающих пластырей в течение следующих пяти лет?

Пластыри с усиленными микроиглами готовы переопределить эффективность доставки, открывая микроканалы в коже, которые улучшают проникновение гидрофильных анальгетиков, продлевая время ношения и снижая частоту применения.

Почему капсаициновые пластыри набирают импульс среди клиницистов, лечащих невропатическую боль?

Высококонцентрированный капсаицин обеспечивает многомесячное облегчение при однократном применении, давая врачам несистемный вариант для труднолечимых нейропатий, таких как постгерпетическая невралгия и боль, вызванная химиотерапией.

Как рост интернет-аптек влияет на конкурентные стратегии производителей пластырей?

Цифровые каналы позволяют прямое взаимодействие с потребителями, позволяя брендам объединять образование, подписки на пополнение и целевые промоакции, которые обходят традиционные розничные наценки.

Какое регулятивное развитие в США ожидается ускорить больничное принятие топических анальгетических пластырей?

Закон NOPAIN предписывает покрытие Medicare для неопиоидных болевых альтернатив в амбулаторных условиях, побуждая больницы интегрировать пластыри в периоперационные болевые протоколы.

Какая демографическая группа пациентов движет устойчивым спросом на пластыри на основе лидокаина?

Пожилые взрослые, особенно те, кто имеет сопутствующие заболевания, которые ограничивают системное использование НПВС, предпочитают лидокаиновые пластыри за их благоприятный профиль безопасности и минимальные лекарственные взаимодействия.

Где существуют возможности белых пространств для новых участников на этом рынке?

Инновационные комбинации, которые объединяют несколько активных ингредиентов или сочетают пластыри с мобильными приложениями для персонализированного дозирования, предлагают неиспользованный потенциал для дифференциации.

Последнее обновление страницы: