Размер и доля рынка молекулярной цитогенетики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

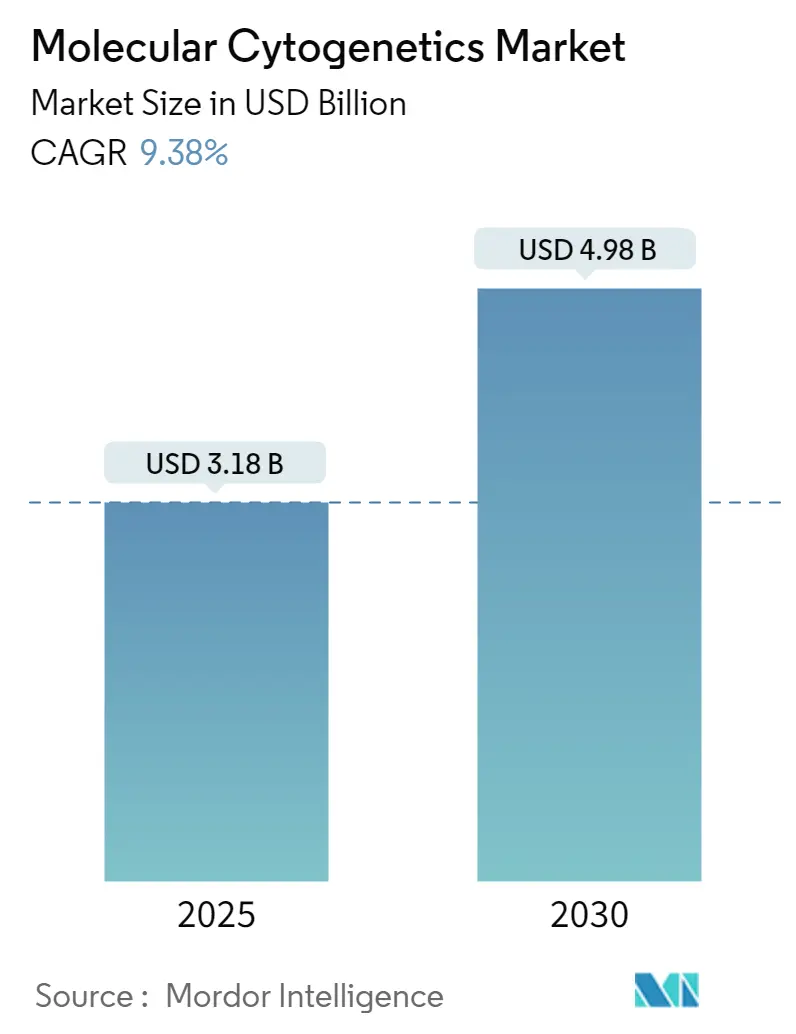

| Размер Рынка (2025) | 3.18 Миллиардов долларов США |

| Размер Рынка (2030) | 4.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молекулярной цитогенетики от Mordor Intelligence

Размер рынка молекулярной цитогенетики оценивается в 3,18 млрд долларов США в 2025 году и, ожидается, достигнет 4,98 млрд долларов США к 2030 году, при среднегодовом темпе роста 9,38% в течение прогнозного периода (2025-2030).

Стандартизированные регуляторные пути от FDA, расширенное возмещение расходов на генетические тесты, ориентированные на онкологию, и быстрая конвергенция ИИ с геномикой на основе изображений поддерживают спрос на восходящей траектории fda.gov. Консолидация среди небольших лабораторий, неспособных справиться с новой нагрузкой по соблюдению требований, меняет конкурентную динамику в сторону интегрированных поставщиков платформ. Сопутствующая диагностика, согласованная с таргетной терапией, теперь формирует коммерческую основу рутинного цитогенетического тестирования, стимулируя постоянное расширение меню. Лаборатории также ускоряют цифровую трансформацию для работы с более высокими объемами образцов, подпитывая двузначный рост программных решений, автоматизирующих интерпретацию кариотипа и интегрирующих облачную отчетность.

Ключевые выводы отчета

- По технологиям флуоресцентная гибридизация in situ (FISH) лидировала с 58,78% доли рынка молекулярной цитогенетики в 2024 году; прогнозируется, что сравнительная геномная гибридизация на матрицах (aCGH) будет расширяться со среднегодовым темпом роста 15,83% до 2030 года.

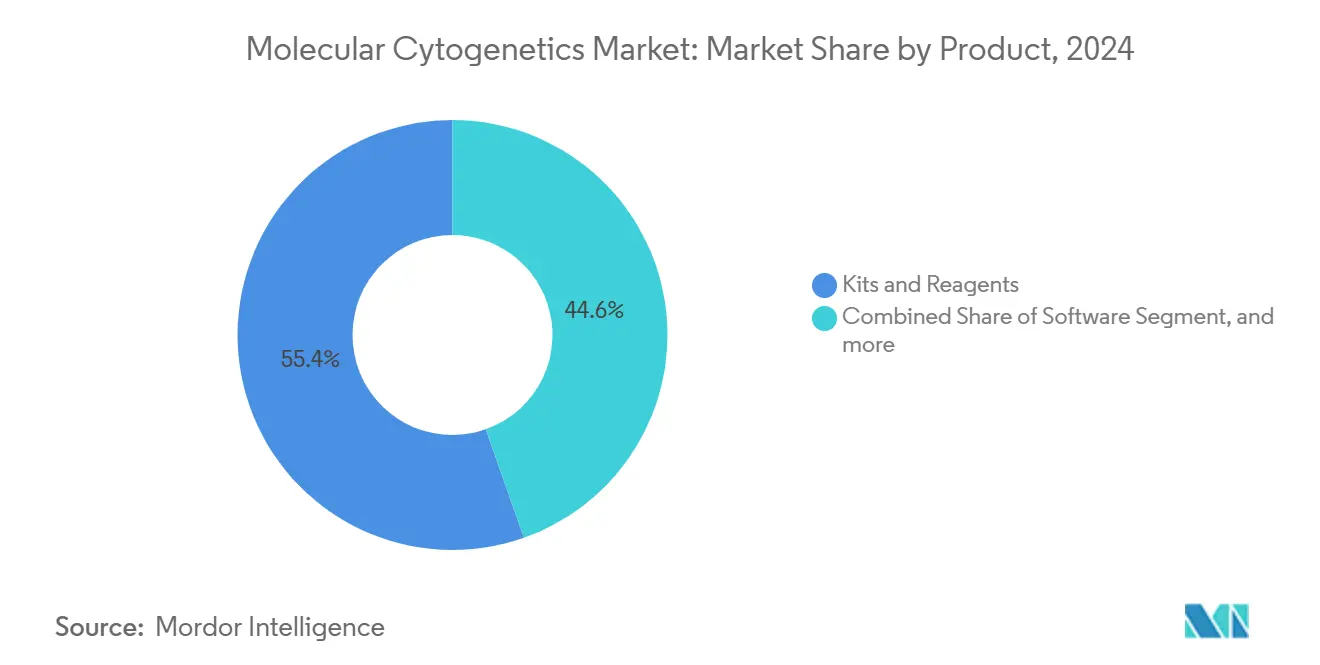

- По категории продуктов наборы и реагенты занимали 55,45% доли выручки в 2024 году, в то время как прогнозируется рост программного обеспечения со среднегодовым темпом роста 12,24% к 2030 году.

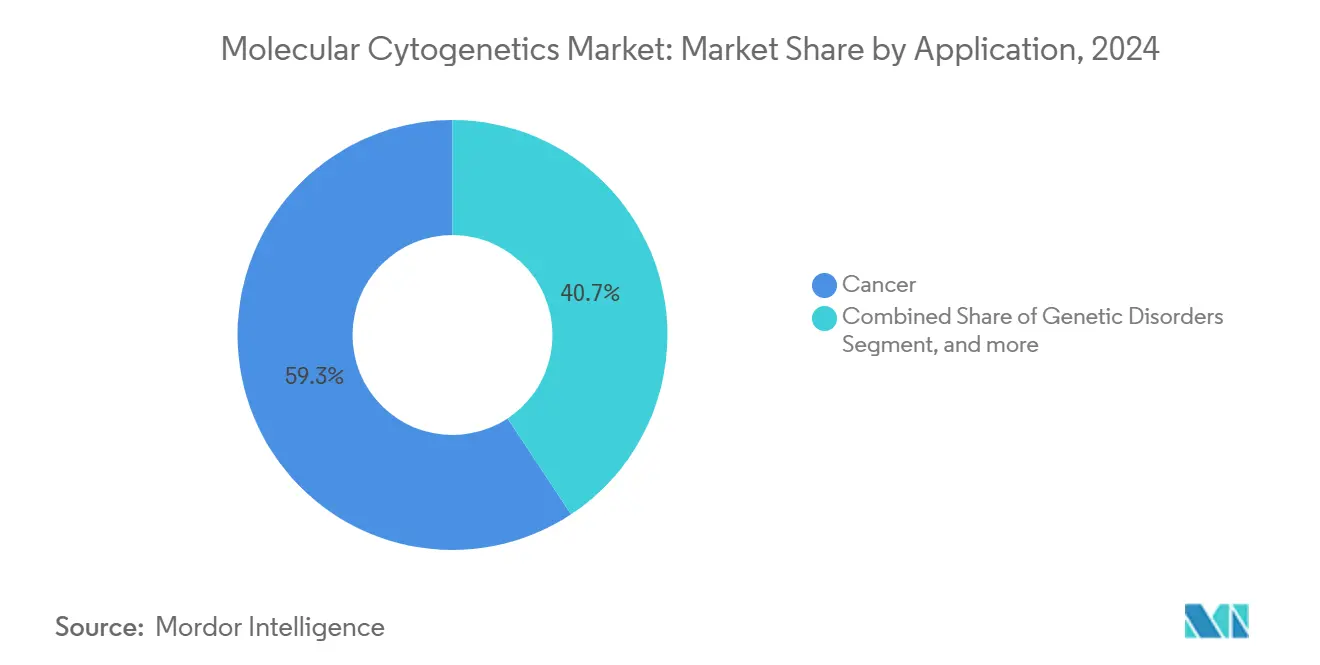

- По применению онкология доминировала с 59,31% доли выручки в 2024 году; персонализированная медицина развивается со среднегодовым темпом роста 17,82% до 2030 года.

- По конечным пользователям клинические и исследовательские лаборатории составили 46,87% размера рынка молекулярной цитогенетики в 2024 году, тогда как фармацевтические и биотехнологические компании показывают наивысший прогнозируемый среднегодовой темп роста 13,92% к 2030 году.

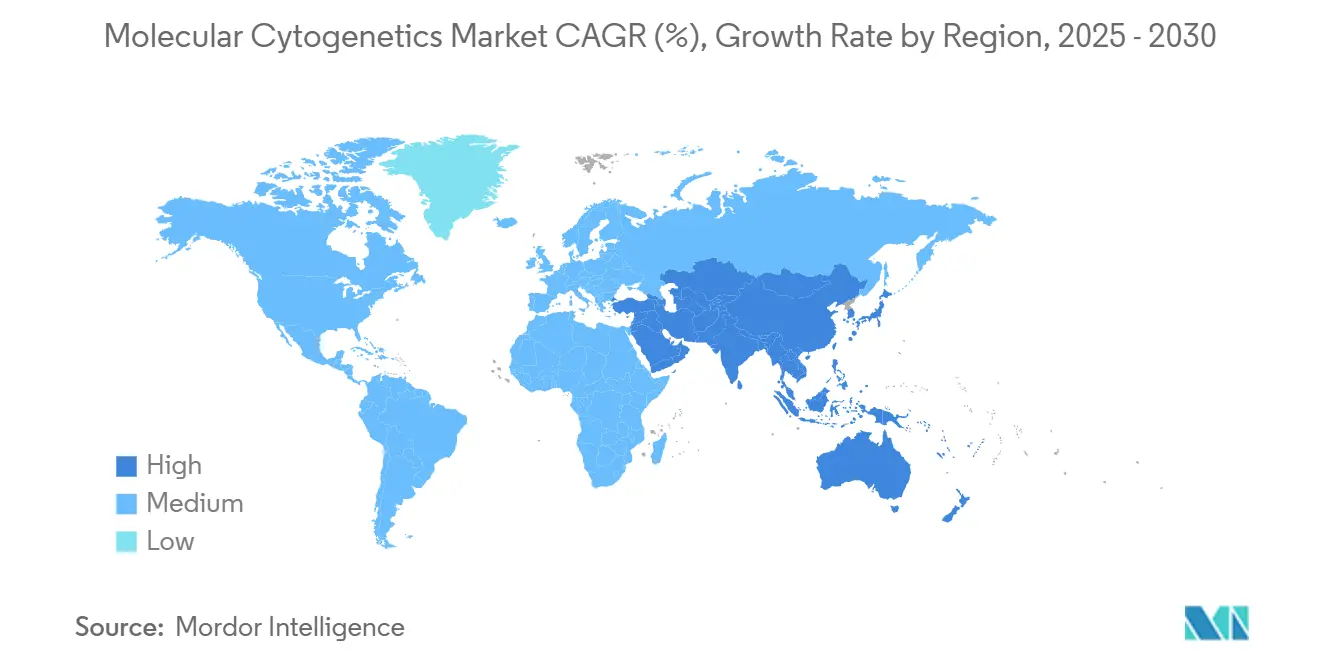

- По географии Северная Америка сохранила 37,56% доли рынка молекулярной цитогенетики в 2024 году, в то время как Азиатско-Тихоокеанский регион должен зарегистрировать самый быстрый среднегодовой темп роста 11,34% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка молекулярной цитогенетики

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности онкологии и генетических нарушений | +2.1% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Растущее внимание к таргетной терапии и сопутствующей диагностике | +1.5% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочно (2-4 года) |

| Расширение государственного/частного финансирования геномных исследований | +1.2% | Глобально, сосредоточено на развитых рынках | Среднесрочно (2-4 года) |

| Быстрое внедрение меню тестирования, ориентированного на персонализированную медицину | +0.8% | Северная Америка и Западная Европа, появление в АТЭС | Краткосрочно (≤ 2 года) |

| Автоматизация и рабочие процессы цифровой цитогенетики с поддержкой ИИ | +0.6% | Глобально, под руководством технологически развитых рынков | Краткосрочно (≤ 2 года) |

| Появление облачных децентрализованных платформ анализа изображений | +0.4% | Глобально, с ранним внедрением в Северной Америке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности онкологии и генетических нарушений

Устойчивый рост глобальной заболеваемости раком поддерживает рост объемов цитогенетического тестирования в онкологических клиниках. Мета-анализы полногеномного секвенирования теперь показывают, что 79% случаев солидных опухолей содержат действенные геномные изменения, идентифицируемые посредством хромосомного анализа.[1]Nature, "Actionable Alterations in Solid Tumors," nature.com Программы скрининга талассемии в южном Китае и других регионах с высокой распространенностью включили секвенирование третьего поколения для выявления редких генотипов, ускользающих от обычных анализов. По мере того как прецизионная онкология приобретает статус основного направления, цитогенетические анализы стали незаменимыми элементами алгоритмов принятия решений о лечении. Их роль выходит за рамки диагностики, направляя выбор терапии, тем самым встраивая их в долгосрочные бюджеты онкологической помощи.

Растущее внимание к таргетной терапии и сопутствующей диагностике

В 2024 году FDA одобрило дополнительную сопутствующую диагностику, включая расширение тестирования PATHWAY HER2 до категории ультранизких значений и разрешение TruSight Oncology Comprehensive как первого панканцерного IVD набора. Спонсоры лекарств теперь ведут более 30 активных сотрудничеств по сопутствующей диагностике, цифра, которая продолжает расти по мере ужесточения заявок на этикетки вокруг молекулярных подтипов. Реклассификация систем гибридизации in situ с класса III на класс II сократила сроки утверждения, снизив риск разработки для стартапов и устоявшихся игроков.[2]Federal Register, "In Vitro Diagnostic Classification Final Rule," federalregister.gov Параллельные достижения в возмещении через расширенные определения Medicare поощряют практики общественной онкологии к принятию цитогенетического профилирования как стандарта помощи.[3]Centers for Medicare & Medicaid Services, "National Coverage Determination for Genomic Sequencing," cms.gov Вместе эти политические сдвиги встраивают цитогенетику глубже в рутинные онкологические рабочие процессы и ускоряют инновации меню.

Расширение государственного/частного финансирования геномных исследований

Новые государственные гранты расширяют глобальные исследовательские мощности. Соединенное Королевство выделило 190 млн долларов США на крупномасштабное геномное секвенирование в 2024 году, а Австралия пообещала 500 млн долларов США в течение следующего десятилетия для общенациональных программ прецизионного здравоохранения. Центры по контролю и профилактике заболеваний США выделили 90 млн долларов США на создание центров передового опыта по геномике патогенов, укрепляя лабораторные сети, которые также выполняют человеческую цитогенетическую работу. Недавние притоки венчурного капитала теперь отдают предпочтение облачным цитогенетическим платформам, которые сочетают ИИ с удаленной интерпретацией изображений, предоставляя меньшим игрокам свежую взлетную полосу для коммерциализации. Сумма этих государственных и частных инвестиций расширяет доступ к сложному оборудованию, поддерживает многоцентровые валидационные исследования и обеспечивает глобальные стратегии расширения.

Быстрое внедрение меню тестирования, ориентированного на персонализированную медицину

Больничные опухолевые комиссии все чаще запрашивают мультиплексные панели, которые объединяют хромосомную визуализацию с секвенированием следующего поколения, заменяя последовательные одногенные тесты комплексными геномными профилями. Фармакогеномные дополнения еще больше усиливают клиническую полезность цитогенетических находок, направляя как выбор лекарства, так и дозировку. Интеграция программного обеспечения поддержки принятия решений в электронные медицинские карты упрощает доставку результатов онкологам. Эта динамика объясняет, почему сегмент персонализированной медицины демонстрирует самый быстрый среднегодовой темп роста 17,82% к 2030 году и почему лаборатории расширяют меню, несмотря на нехватку персонала.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая капитальная стоимость высокопроизводительных приборов и FISH-сканеров | -1.8% | Глобально, особенно влияющее на небольшие лаборатории | Долгосрочно (≥ 4 года) |

| Нехватка обученных цитогенетических технологов в клинических лабораториях | -1.1% | Северная Америка и Европа, возникающая проблема в АТЭС | Среднесрочно (2-4 года) |

| Суверенитет данных / бремя соблюдения требований для больших геномных файлов изображений | -0.7% | ЕС и регулируемые рынки, расширение глобально | Краткосрочно (≤ 2 года) |

| Задержки возмещения для панелей пренатального тестирования на основе матриц | -0.5% | Северная Америка и Европа, ограниченное влияние на развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость высокопроизводительных приборов и FISH-сканеров

Приобретение автоматизированных FISH-сканеров и матричных систем может превысить 1 млн долларов США за платформу, обременяя средние лаборатории многолетними графиками амортизации. Модули анализа изображений с поддержкой ИИ добавляют лицензионные платы за программное обеспечение, что еще больше поднимает входной барьер. Хотя лизинговые программы существуют, они часто привязывают покупателей к минимумам расходных материалов, которые сжимают операционную маржу. Давление капитала особенно остро для учреждений, стремящихся построить полносервисные меню, охватывающие FISH, aCGH и оптическое геномное картирование.

Нехватка обученных цитогенетических технологов

Выход на пенсию старших технологов и ограниченный набор в специализированные программы расширяют разрыв в талантах. Даже при высокой степени автоматизации верификация сложных перестроек и редких структурных вариантов все еще требует человеческого надзора. Циклы обучения длятся два-три года, поэтому облегчение значительно отстает от роста спроса. Лаборатории компенсируют это, передавая сложные случаи на аутсорсинг или сужая объемы тестирования, что сдерживает траекторию рынка молекулярной цитогенетики.

Сегментный анализ

По продуктам: программное обеспечение стимулирует цифровую трансформацию

Программное обеспечение в настоящее время представляет наиболее динамичный рычаг роста на рынке молекулярной цитогенетики с прогнозным среднегодовым темпом роста 12,24%. В то время как наборы и реагенты захватили 55,45% доли выручки в 2024 году, лаборатории направляют свежий капитал на облачную аналитику, которая сокращает время ручного обзора вдвое и обеспечивает децентрализованную подпись случаев. Одним из доказательств является фундаментальная модель CHROMA, обученная на 4 миллионах хромосомных изображений, ресурс, который теперь лежит в основе автоматизированной интерпретации метафазных распределений. Коммерческие платформы интегрируют непрерывные обновления ИИ без замены оборудования, продлевая полезный срок службы установленных микроскопов.

Услуги идут параллельно с программным обеспечением, поскольку удаленные биоинформатики обеспечивают валидацию по требованию для меньших сайтов, которым не хватает штатных цитогенетиков. Расходные материалы остаются незаменимыми, особенно одноразовые наборы зондов, адаптированные к специфическим для опухоли аномалиям. Тем не менее конвергенция облачных технологий, ИИ и микросервисного биллинга постепенно перенаправляет модели расходов. Инструменты все еще важны, но обновления сосредоточены на программном обеспечении, наклоняя микс выручки к цифровым сегментам. Результатом является широкое перераспределение размера рынка молекулярной цитогенетики, а не простое увеличение объема.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: доминирование FISH встречает импульс aCGH

FISH сохранил 58,78% доли рынка молекулярной цитогенетики в 2024 году, потому что клиницисты доверяют его проверенной временем точности, а регуляторы предоставляют ему четкие пути кодирования. Тем не менее aCGH набирает скорость с прогнозным среднегодовым темпом роста 15,83% благодаря своему покрытию всего генома и масштабируемости. Также появляются гибридные техники; иммунофенотипированная суспензионная мультиплексная FISH теперь может обнаруживать множественные транслокации за один запуск.

Оптическое геномное картирование дополняет эти методы, добавляя 15% диагностического улучшения при гематологических злокачественных новообразованиях по сравнению с одним только кариотипированием. Поэтому лаборатории смешивают модальности для максимизации разрешения и времени оборота. Этот мультимодальный набор инструментов подчеркивает, почему будущие стратегии закупок будут вращаться вокруг гибких платформ, способных обрабатывать различные химии зондов и форматы матриц.

По применению: онкология доминирует, персонализированная медицина ускоряется

Тестирование на рак сформировало якорь рутинных паттернов заказов, составляя 59,31% выручки 2024 года. Развертывание таргетной терапии держит цитогенетические анализы в центре внимания, потому что хромосомные транслокации и изменения числа копий информируют о выборе лекарств и мониторинге резистентности. Размещения персонализированной медицины, хотя и меньшие по абсолютной стоимости, прогнозируются к росту на 17,82% ежегодно, поскольку плательщики одобряют пути лечения, руководимые геномикой. Панели пренатальной и генетических нарушений поддерживают устойчивый спрос в программах скрининга общественного здравоохранения, тем не менее весовая доля выручки онкологии делает ее барометром для циклов внедрения технологий.

Конвергенция между персонализированной медициной и онкологией означает, что каждая действенная находка может поддерживать как диагностику, так и оптимизацию дозы, размывая традиционные границы применения. Эта синергия поднимает профиль отрасли молекулярной цитогенетики среди больничных руководителей, задачей которых является развертывание прецизионной медицины. Коммерческие меню все чаще упаковывают FISH, aCGH и оптическое картирование в комплексные панели для удовлетворения аппетита онкологов к решениям для одного образца.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: клинические лаборатории лидируют, фармацевтика обгоняет рост

Клинические и исследовательские лаборатории обработали почти половину всех тестов в 2024 году с долей 46,87%, отражая укоренившиеся пути заказов и установленные механизмы возмещения. Продвинутые референс-центры продолжают добавлять высокопроизводительные сканеры, но инкрементальные достижения ограничены нехваткой персонала. Более быстрый подъем принадлежит фармацевтическим и биотехнологическим компаниям и КРО, где среднегодовой темп роста 13,92% проистекает из геномной стратификации внутри онкологических исследований третьей фазы. Совместная разработка сопутствующей диагностики движет стандартизацией платформ, делая отношения поставщиков со спонсорами лекарств критически важными.

Больницы ценят готовые рабочие процессы с минимальными ручными точками касания, в то время как контрактные исследовательские организации принимают облачные панели управления, которые поддерживают богатые данными регуляторные подачи. Академические консорциумы, финансируемые под национальными грантами геномики, также увеличивают спрос на высокоразрешающее картирование сложных структурных вариантов. В совокупности эти паттерны диверсифицируют потоки доходов и защищают поставщиков от циклических колебаний в любом отдельном классе клиентов.

Географический анализ

Северная Америка сохранила 37,56% рынка молекулярной цитогенетики в 2024 году, позицию, защищенную расширением возмещения Medicare для онкологической геномики и модернизацией FDA надзора за тестами, разработанными лабораториями. Затраты Roche в размере 50 млрд долларов США на диагностическую инфраструктуру США, включая новые исследовательские хабы ИИ, сигнализируют о долгосрочной уверенности в внутреннем спросе. Канада и Мексика используют региональные цепи поставок, расширяя доступ к сопутствующей диагностике без несения полных затрат на разработку.

Европа остается зрелой, но богатой возможностями ареной. Инвестиция Великобритании в размере 190 млн долларов США в геномику поддерживает панъевропейские пилоты обмена данными, а реклассификация устройств по всему ЕС сокращает временные рамки сертификации. Тем не менее строгие правила суверенитета данных могут замедлить переход к облачным архивам изображений, обязывая поставщиков предлагать модули шифрования на месте. Высокая заболеваемость раком и всеобщее медицинское покрытие тем не менее обеспечивают устойчивые объемы образцов по всей Германии, Франции и странам Северной Европы.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 11,34%, движимый популяционным онкологическим секвенированием Китая, возмещением панелей прецизионной медицины в Японии и быстро расширяющимся частным больничным сектором Индии. Государственные грантовые программы поддержали множественные национальные проекты биобанков в 2024 году, расширяя лабораторные сети, которые ранее фокусировались на надзоре за инфекционными заболеваниями. Десятилетнее обязательство Австралии в размере 500 млн долларов США по геномике еще больше цементирует региональный импульс. Ближний Восток и Африка и Южная Америка находятся на раннем склоне кривой внедрения, тем не менее растущая распространенность рака и наращивание диагностических мощностей намекают на рост цитогенетических заказов в течение прогнозного горизонта.

Конкурентная среда

Конкуренция умеренно фрагментирована, при этом пять крупнейших поставщиков коллективно контролируют значительную долю рынка молекулярной цитогенетики. Thermo Fisher Scientific, Illumina, Abbott, Roche и Bio-Rad закрепляют сегмент через вертикально интегрированные портфолио, охватывающие зонды, оборудование и аналитику. Thermo Fisher обозначил военный сундук в размере 40-50 млрд долларов США для приобретений, укрепляя ожидания инвесторов дальнейшей консолидации bioprocessintl.com. TruSight Oncology Comprehensive от Illumina получил первое разрешение FDA на панканцерный IVD, цементируя лидерство фирмы в гибридных рабочих процессах секвенирование-цитогенетика.

Abbott перефокусировался на наборы визуализации с поддержкой ИИ, совместимые с существующими платформами метабolomики, подчеркивая межбизнесовые синергии. Мега-инвестиция Roche в американские объекты подчеркивает поворот к point-of-care цитогенетике, в то время как связь BD с Quest Diagnostics для сопутствующей диагностики на основе проточной цитометрии иллюстрирует интеграцию между модальностями. Между тем, программно-ориентированные новички эксплуатируют регуляторное смягчение вокруг цифровой патологии для доставки SaaS слоев интерпретации, которые сидят поверх товарного оборудования визуализации. Специалисты по оптическому геномному картированию нацелены на неудовлетворенные потребности в открытии структурных вариантов, особенно в гематологической онкологии, тем самым расширяя адресуемый пул конечных пользователей. Вместе эти движения создают рынок, где дифференциация теперь зависит от мощности информатики столь же, сколь от химии реагентов.

Лидеры отрасли молекулярной цитогенетики

-

Agilent Technologies, Inc.

-

Bio-Rad Laboratories, Inc.

-

F.Hoffmann-La Roche Ltd.

-

PerkinElmer, Inc.

-

Thermo Fisher Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Апрель 2025: Roche объявил об инвестиции в размере 50 млрд долларов США в американскую фармацевтику и диагностику, включая новые производственные объекты генной терапии и исследовательские центры ИИ, сосредоточенные на сердечно-сосудистых, почечных и метаболических применениях. Это массивное обязательство демонстрирует продолжающуюся уверенность в потенциале североамериканского рынка и позиционирует Roche для лидерства в молекулярной диагностике следующего поколения.

- Апрель 2025: Bio-Rad объявил о связывающем предложении приобрести Stilla Technologies, специализирующуюся на инструментах и анализах цифровой ПЦР следующего поколения, при этом ожидается закрытие сделки к третьему кварталу 2025 года. Это приобретение усиливает портфолио цифровой ПЦР Bio-Rad и расширяет возможности в онкологической диагностике и инфекционных заболеваниях.

- Апрель 2024: Bionano вступил в стратегический альянс с Hangzhou Diagens Biotechnology Co., Ltd. (Diagens). Вместе они стремились быть пионерами коммерциализации инаугурационного цитогенетического рабочего процесса. Этот инновационный подход сочетает оптическое геномное картирование (OGM) с анализом хромосомного кариотипа, управляемым ИИ. Их фокус на выявлении патогенных структурных вариантов (SV), связанных с повторной потерей беременности, а также других критических геномных вариантов, которые могут влиять на исходы беременности или приводить к проблемам развития у новорожденных.

- Апрель 2024: Creative Bioarray представил свои передовые услуги кариотипирования и анализа хромосом, нацеленные на достижения в размножении и разведении животных. Определяя генетические вариации и аномалии, компания дает заводчикам и исследователям возможность принимать обоснованные решения, в конечном итоге улучшая как количество, так и качество производства.

Область охвата глобального отчета по рынку молекулярной цитогенетики

Согласно области охвата отчета, молекулярная цитогенетика является изучением генетических нарушений с использованием новых технологий, которые объединяют цитогенетические и молекулярные техники. Цитогенетические подходы необходимы для обнаружения хромосомной нестабильности, что помогает в идентификации грубых геномных вариаций. Техники молекулярной цитогенетики используются для уточнения вариаций, обнаруженных цитогенетическим анализом, и идентификации тонких геномных вариаций.

Рынок молекулярной цитогенетики сегментирован по продуктам, техникам, применениям и географии. По продуктам рынок сегментирован на наборы и реагенты, инструменты и программное обеспечение и услуги. По техникам рынок сегментирован на флуоресцентную гибридизацию in situ, сравнительную геномную гибридизацию, кариотипирование и другие техники. По применению рынок сегментирован на онкологию, генетические нарушения и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Инструменты |

| Наборы и реагенты |

| Программное обеспечение |

| Услуги |

| Флуоресцентная гибридизация in situ (FISH) |

| Матричная/сравнительная геномная гибридизация (aCGH/CGH) |

| Кариотипирование |

| Другие техники |

| Онкология |

| Генетические нарушения |

| Персонализированная медицина |

| Другие применения |

| Клинические и исследовательские лаборатории |

| Больницы и референс-центры |

| Академические и государственные институты |

| Фармацевтические, биотехнологические компании и КРО |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Инструменты | |

| Наборы и реагенты | ||

| Программное обеспечение | ||

| Услуги | ||

| По техникам | Флуоресцентная гибридизация in situ (FISH) | |

| Матричная/сравнительная геномная гибридизация (aCGH/CGH) | ||

| Кариотипирование | ||

| Другие техники | ||

| По применению | Онкология | |

| Генетические нарушения | ||

| Персонализированная медицина | ||

| Другие применения | ||

| По конечным пользователям | Клинические и исследовательские лаборатории | |

| Больницы и референс-центры | ||

| Академические и государственные институты | ||

| Фармацевтические, биотехнологические компании и КРО | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка молекулярной цитогенетики в 2030 году?

Ожидается, что рынок достигнет 4,98 млрд долларов США к 2030 году, поднимаясь при среднегодовом темпе роста 9,38%.

Какая техника имеет наибольшую долю сегодня?

Флуоресцентная гибридизация in situ (FISH) удерживала 58,78% доходов 2024 года благодаря укоренившимся клиническим рабочим процессам.

Почему программное обеспечение является самым быстрорастущим сегментом продуктов?

Лаборатории внедряют аналитику на основе ИИ для автоматизации интерпретации, что движет среднегодовым темпом роста 12,24% для программных решений до 2030 года.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 11,34% к 2030 году, движимый государственным финансированием геномики и растущей заболеваемостью раком.

Как сопутствующая диагностика влияет на спрос?

Более 30 активных фармацевтических сотрудничеств и множественные одобрения FDA 2024 года привязывают цитогенетические биомаркеры непосредственно к выбору терапии, увеличивая поглощение тестов в онкологических практиках.

Каков основной барьер для более широкого внедрения?

Высокие капитальные затраты на высокопроизводительные сканеры и нехватка обученных технологов остаются двумя самыми сильными ограничениями на расширение лабораторий.

Последнее обновление страницы: