Размер и доля глобального рынка минерального обогащения

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

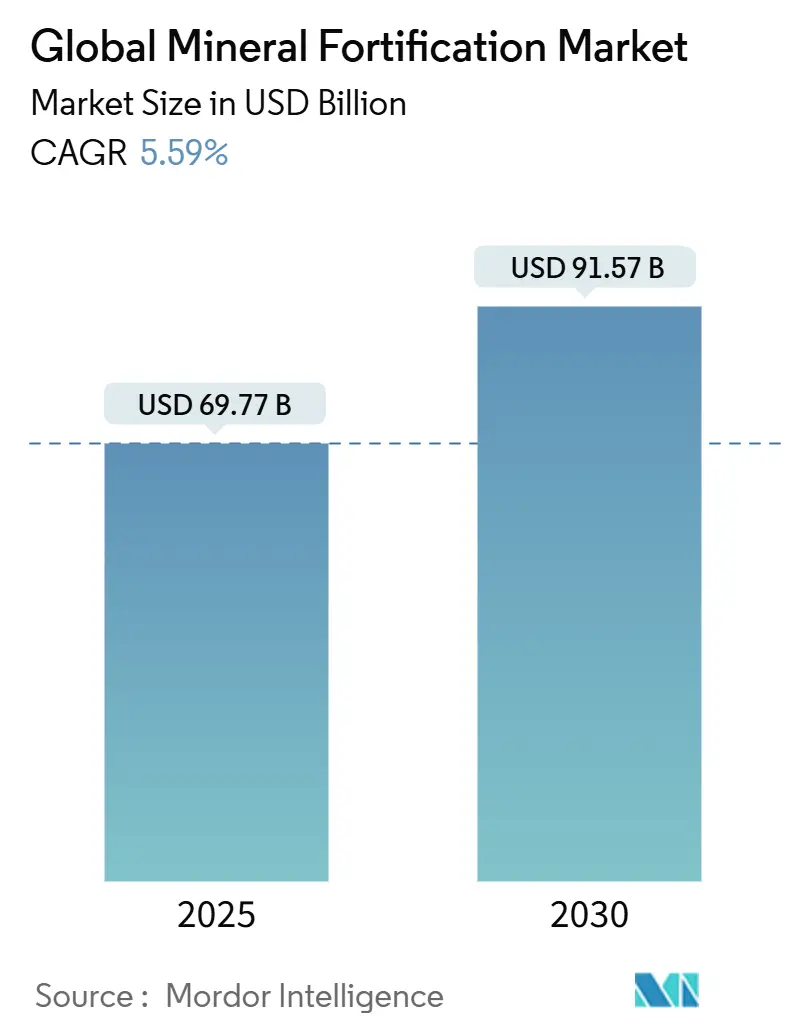

| Размер Рынка (2025) | 69.77 Миллиардов долларов США |

| Размер Рынка (2030) | 91.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.59% CAGR |

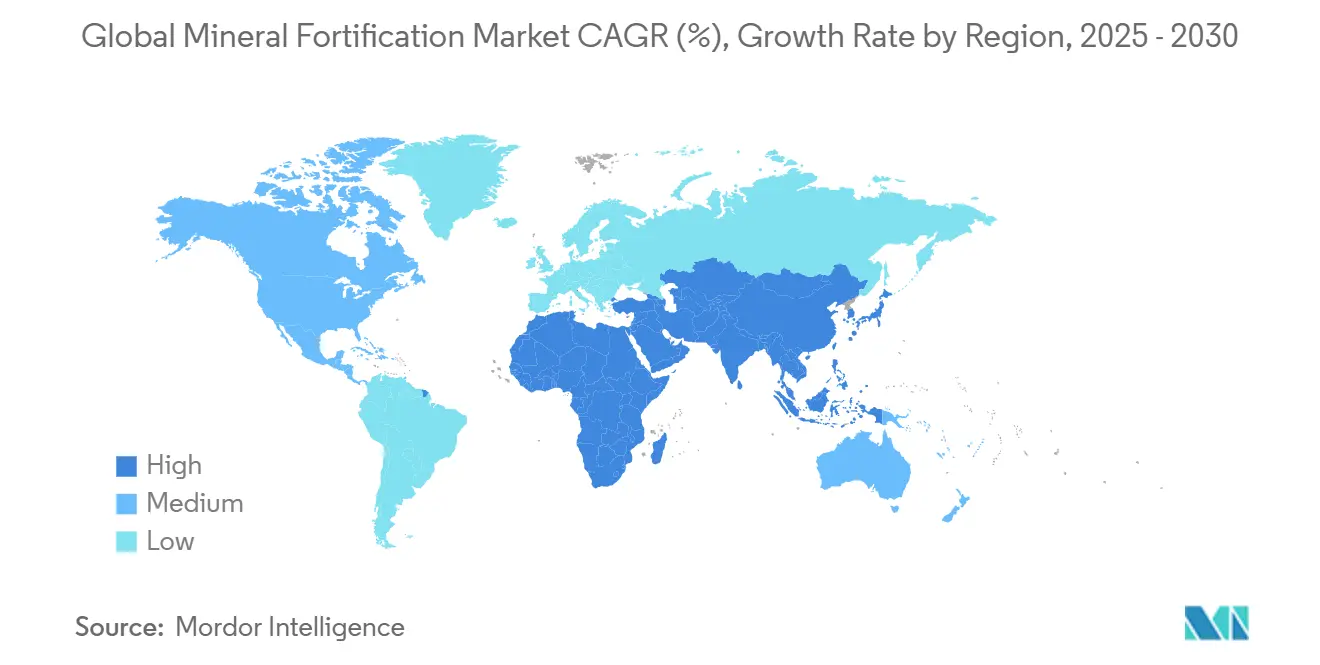

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

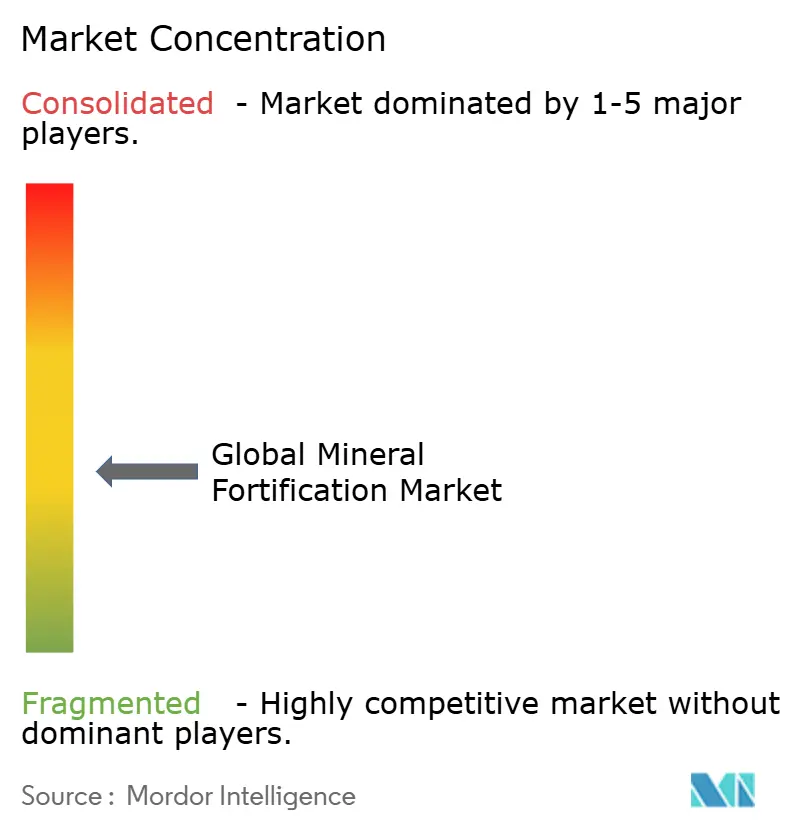

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка минерального обогащения от Mordor Intelligence

Ожидается, что размер рынка минерального обогащения достигнет 69,77 млрд долларов США в 2025 году и, по прогнозам, вырастет до 91,57 млрд долларов США к 2030 году при CAGR 5,59%. Рост рынка обусловлен растущими опасениями по поводу дефицита микронутриентов, государственным регулированием и достижениями в области нано-инкапсулирования. Минеральное обогащение предоставляет экономически эффективное решение для устранения дефицита микронутриентов, обеспечивая значительную отдачу от инвестиций для программ общественного здравоохранения и гарантируя устойчивое финансирование. В то время как кальций остается доминирующим сегментом минералов, обогащение цинком набирает популярность благодаря его важности для функционирования иммунной системы. Европа занимает наибольшую долю рынка благодаря установленным регулятивным рамкам, в то время как Азиатско-Тихоокеанский регион демонстрирует самые высокие темпы роста, поддерживаемые растущей урбанизацией и покупательской способностью потребителей.

Ключевые выводы отчета

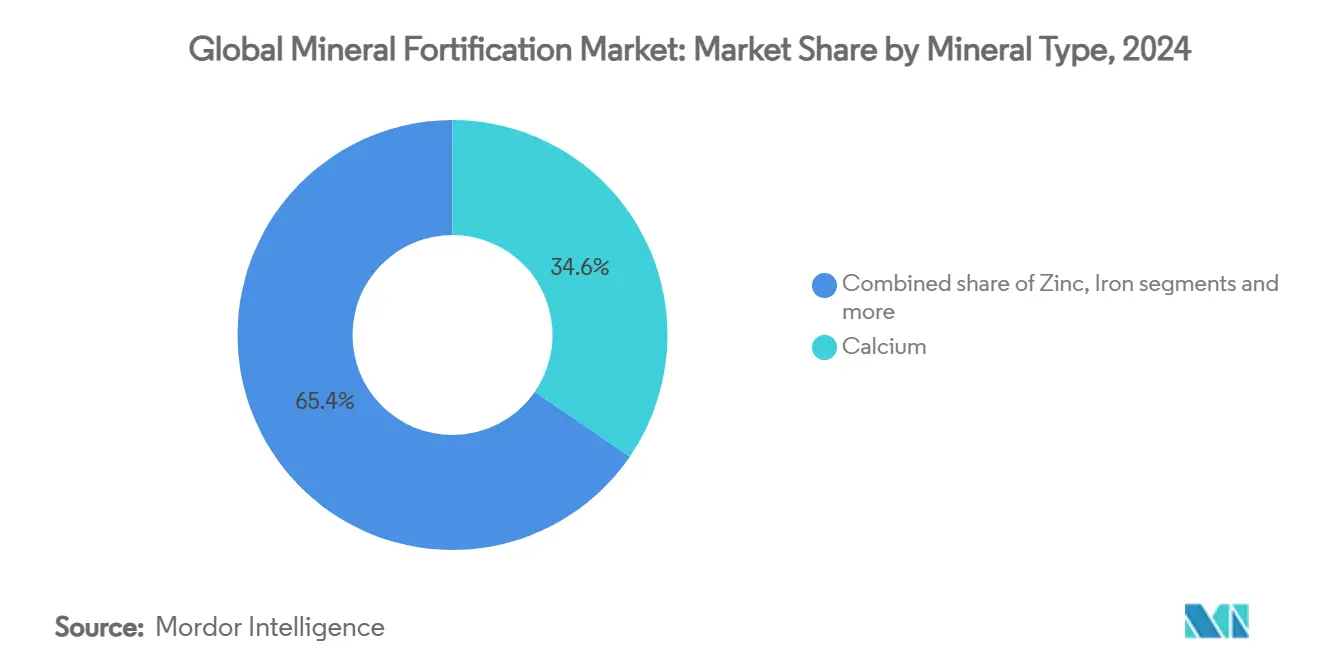

- По типу минералов кальций занимал 34,59% размера рынка минерального обогащения в 2024 году, в то время как цинк, по оценкам, покажет самый высокий CAGR 7,38% до 2030 года.

- По форме порошковые форматы составляли 55,38% общего рынка минерального обогащения в 2024 году; нано-формы показывают самый быстрый CAGR 8,68%.

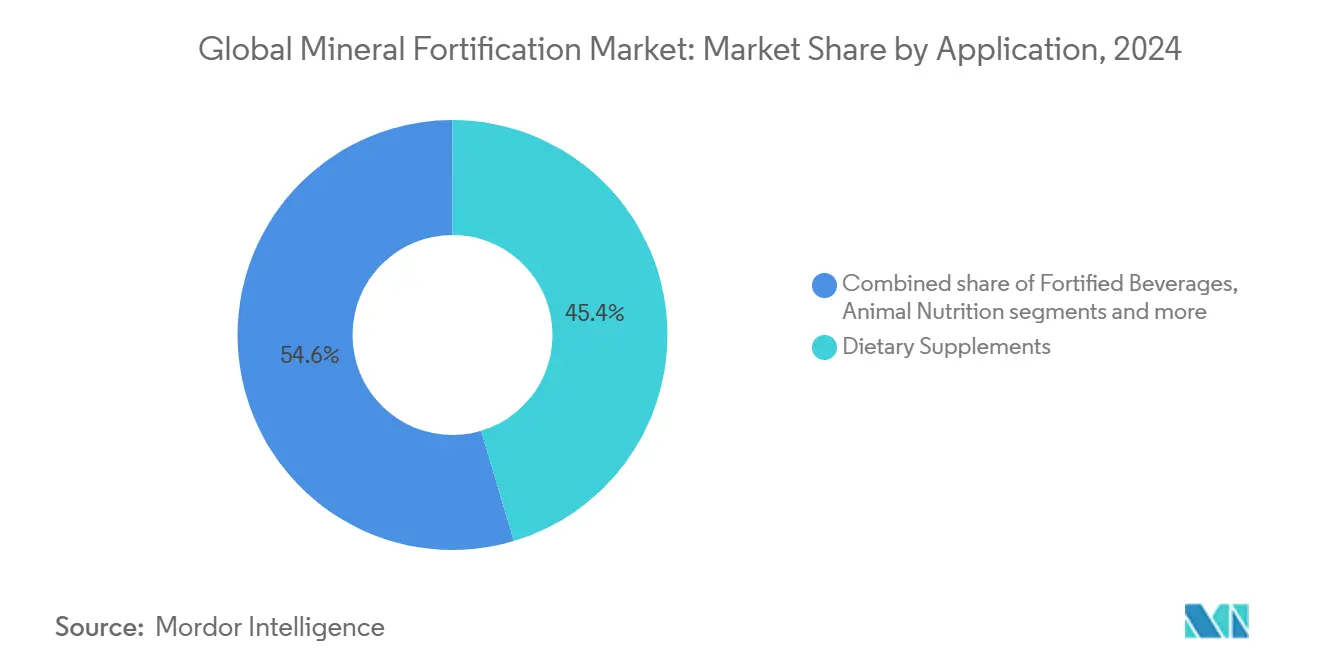

- По применению диетические добавки лидировали с 45,39% доли рынка минерального обогащения в 2024 году; питание для младенцев и раннего возраста прогнозируется к расширению с CAGR 7,98% до 2030 года.

- По географии Европа захватила 35,38% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион развивается с CAGR 6,29% до 2030 года.

Тенденции и аналитические данные глобального рынка минерального обогащения

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогнозируемый CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность дефицита микронутриентов | +1.8% | Глобальная, с наивысшим воздействием в Африке к югу от Сахары и Южной Азии | Долгосрочная (≥ 4 лет) |

| Государственные программы обязательного минерального обогащения | +1.5% | Глобальная, с ранним внедрением в Северной Америке и Европе | Среднесрочная (2-4 года) |

| Растущий спрос на функциональные продукты и напитки | +1.2% | Северная Америка, Европа и городские районы Азиатско-Тихоокеанского региона | Среднесрочная (2-4 года) |

| Растущее использование добавок среди стареющего населения | +0.9% | Северная Америка, Европа и развитые рынки Азиатско-Тихоокеанского региона | Долгосрочная (≥ 4 лет) |

| Достижения в нано-инкапсулировании для обогащения | +0.8% | Глобальная, с технологическими центрами в Северной Америке и Европе | Краткосрочная (≤ 2 лет) |

| Растущее принятие растительных и обогащенных альтернативных диет | +0.7% | Северная Америка, Европа и городские центры по всему миру | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая распространенность дефицита микронутриентов

Высокая распространенность дефицита микронутриентов является значительным драйвером рынка минерального обогащения. По данным Всемирной организации здравоохранения (ВОЗ), более 30,7% женщин во всем мире в возрасте 15-49 лет страдали от анемии в 2023 году [1]Источник: Всемирная организация здравоохранения, Глобальные оценки анемии ВОЗ, издание 2025 года,

who.int. Правительства по всему миру внедряют инициативы для борьбы с этой проблемой. Например, правительство Индии запустило Национальную инициативу 'Железо плюс' (NIPI) для борьбы с анемией, вызванной дефицитом железа. Аналогично, США обязали обогащение определенных пищевых продуктов, таких как соль йодом и муку фолиевой кислотой, чтобы снизить распространенность соответствующих дефицитов. В Африке Инициатива по обогащению продуктов питания (FFI) сотрудничала с правительствами для продвижения обогащения основных продуктов, таких как кукурузная мука и пшеничная мука. Эти усилия подчеркивают растущий спрос на обогащенные пищевые продукты, стимулируя рынок минерального обогащения в течение прогнозного периода.

Государственные программы обязательного минерального обогащения

Государственные программы обязательного минерального обогащения служат ключевым драйвером рынка минерального обогащения. Эти инициативы направлены на устранение широко распространенного дефицита микронутриентов, особенно в развивающихся и слаборазвитых регионах. Например, согласно Инициативе по обогащению продуктов питания, по состоянию на 2023 год 94 страны внедрили обязательное обогащение по крайней мере одного промышленно переработанного зернового злака, такого как пшеничная мука, кукурузная мука или рис [2]Источник: Инициатива по обогащению продуктов питания, Глобальный прогресс,

ffinetwork.org. В Индии Управление по безопасности пищевых продуктов и стандартам Индии (FSSAI) обязало обогащение основных продуктов питания, таких как рис, пшеничная мука, пищевое масло и молоко, необходимыми витаминами и минералами, включая железо, фолиевую кислоту и витамины A и D, для борьбы с недоеданием. Аналогично, в Соединенных Штатах Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) давно требует обогащения определенных продуктов питания, таких как добавление фолиевой кислоты в обогащенные зерновые продукты, что способствовало значительному снижению дефектов нервной трубки. Эти программы не только улучшают общественное здоровье, но и создают устойчивый спрос на обогащенные продукты, тем самым стимулируя рост рынка.

Растущий спрос на функциональные продукты и напитки

Рынок минерального обогащения испытывает значительный рост из-за растущего спроса на функциональные продукты и напитки. Потребители все больше ищут продукты, обогащенные необходимыми минералами, для устранения пищевых дефицитов и укрепления общего здоровья. Эта тенденция обусловлена растущим осознанием важности здоровья, изменяющимися диетическими предпочтениями и растущей распространенностью заболеваний, связанных с образом жизни. Производители сосредотачиваются на разработке инновационных обогащенных продуктов для удовлетворения этого спроса, включая минералы, такие как кальций, железо, цинк и магний, в широкий спектр продуктов питания и напитков. Рынок также получает выгоду от достижений в технологиях обогащения, которые обеспечивают лучшую биодоступность и стабильность минералов в обогащенных продуктах. Кроме того, поддерживающие государственные регулирования и инициативы, продвигающие пищевое обогащение, еще больше способствуют росту рынка. Рынок готов к продолжению расширения в течение прогнозного периода, движимый этими факторами и растущим принятием обогащенных продуктов питания и напитков среди различных демографических групп.

Растущее использование добавок среди стареющего населения

Демографические переходы к стареющему населению создают устойчивый спрос на целевую минеральную добавку, поскольку возрастные физиологические изменения снижают эффективность усвоения питательных веществ и увеличивают потребности в микронутриентах. Поскольку глобальное население в возрасте 80 лет и старше, по прогнозам, достигнет 265 миллионов к середине 2030 года, согласно данным Организации Объединенных Наций, ожидается рост спроса на обогащенные продукты [3]Источник: Организация Объединенных Наций, Мир, достоинство и равенство на здоровой планете,

un.org. Пожилые люди все чаще ищут добавки для устранения возрастных пищевых дефицитов, улучшения здоровья костей и повышения общего благополучия. Например, добавки кальция и витамина D широко рекомендуются для предотвращения остеопороза, состояния, распространенного среди пожилых людей. Кроме того, правительства по всему миру продвигают инициативы по улучшению питания среди стареющего населения. Всемирная организация здравоохранения подчеркнула важность обогащения микронутриентами в стратегиях общественного здравоохранения, особенно для уязвимых групп, таких как пожилые люди. Такие меры ожидается еще больше повысят принятие продуктов, обогащенных минералами, в течение прогнозного периода.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогнозируемый CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Органолептические проблемы и проблемы стабильности в обогащенных продуктах | -0.8% | Глобальная, с повышенной чувствительностью на развитых рынках | Краткосрочная (≤ 2 лет) |

| Высокая стоимость хелатных минералов | -0.6% | Глобальная, с большим воздействием на чувствительные к ценам развивающиеся рынки | Среднесрочная (2-4 года) |

| Сложные регулятивные ограничения на уровни обогащения | -0.5% | Европа, Северная Америка и регулируемые рынки Азиатско-Тихоокеанского региона | Долгосрочная (≥ 4 лет) |

| Потребительские предпочтения продуктов из цельных продуктов и чистых этикеток | -0.4% | Северная Америка, Европа и зажиточные городские центры | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Органолептические проблемы и проблемы стабильности в обогащенных продуктах

Одним из значительных ограничений на рынке минерального обогащения являются органолептические проблемы и проблемы стабильности, связанные с обогащенными продуктами. Эти проблемы возникают из-за добавления минералов, которые могут изменить вкус, цвет, текстуру и общие сенсорные характеристики продукта. Такие изменения могут привести к снижению потребительского принятия, влияя на рост рынка. Например, определенные минералы, такие как железо и цинк, могут придавать металлический вкус или вызывать обесцвечивание пищи и напитков, делая их менее привлекательными для потребителей. Более того, проблемы стабильности, такие как деградация обогащенных минералов во время обработки, хранения или распределения, могут скомпрометировать пищевую ценность и эффективность продукта. Факторы, такие как воздействие тепла, света, кислорода и влаги, могут ускорить процесс деградации, еще больше усложняя формулирование обогащенных продуктов. Решение этих проблем требует передовых техник формулирования и инновационных систем доставки для обеспечения того, чтобы обогащенные продукты сохраняли свою сенсорную привлекательность и пищевую целостность на протяжении всего срока годности.

Высокая стоимость хелатных минералов

Высокая стоимость хелатных минералов действует как основное ограничение на рынке минерального обогащения. Хелатные минералы, которые являются минералами, связанными с органическими молекулами для повышения их биодоступности, часто включают сложные производственные процессы. Эти процессы требуют передовых технологий и строгих мер контроля качества, что приводит к увеличению производственных затрат. Кроме того, сырье, используемое в процессе хелатирования, часто дорогое, еще больше повышая общую стоимость. Эта высокая ценовая точка может ограничить принятие хелатных минералов, особенно на чувствительных к ценам рынках или среди производителей, работающих с ограниченными бюджетами. В результате ценовой фактор создает проблему для широкого использования хелатных минералов в пищевых продуктах, напитках и диетических добавках, тем самым влияя на рост рынка минерального обогащения. Кроме того, высокая стоимость хелатных минералов может создать барьер для малых и средних предприятий (МСП), которые могут не иметь финансовых ресурсов для включения этих минералов в свои продуктовые формулировки.

Сегментный анализ

По применению: Добавки лидируют, а детское питание ускоряется

В 2024 году диетические добавки составляли 45,39% рынка минерального обогащения, стимулируя рост преодолением типичных проблем, связанных с пищевыми матрицами, таких как ограничения вкуса, текстуры и срока годности. Способность диетических добавок доставлять необходимые минералы удобным и эффективным способом позиционировала их как ключевого участника расширения рынка. Этот сегмент продолжает привлекать потребительский интерес благодаря своей адаптируемости и эффективности в устранении пищевых дефицитов. Кроме того, растущее осознание превентивного здравоохранения и растущее принятие диетических добавок среди различных возрастных групп еще больше подпитывают спрос на продукты, обогащенные минералами.

Питание для младенцев и раннего возраста, растущее с CAGR 7,98%, подчеркивает растущее признание критической роли, которую играет обогащение в первые 1000 дней жизни. Исследования последовательно демонстрируют, что минеральное обогащение в течение этого периода может привести к значительным преимуществам на всю жизнь, включая улучшенное когнитивное развитие и укрепленное метаболическое здоровье. Это растущее осознание стимулирует спрос на обогащенные продукты, адаптированные для удовлетворения специфических пищевых потребностей младенцев и маленьких детей. Правительства и организации здравоохранения также подчеркивают важность питания в раннем возрасте через инициативы и программы, направленные на снижение недоедания и продвижение обогащенных продуктов. Кроме того, достижения в продуктовых формулировках, такие как включение биодоступных минеральных соединений, повышают эффективность этих продуктов, делая их более привлекательными для заботящихся о здоровье родителей и опекунов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: Стабильность порошка против нано-инноваций

Порошки занимали значительную долю 55,38% рынка минерального обогащения в 2024 году, в основном благодаря их экономической эффективности в логистике и продленному сроку годности. Эти премиксы широко используются в различных применениях, включая продукты питания и напитки, диетические добавки и животное питание, поскольку они предлагают удобный и стабильный метод доставки необходимых минералов. Их способность поддерживать стабильность минералов во время хранения и транспортировки делает их предпочтительным выбором для производителей, стремящихся улучшить долговечность продукта и снизить затраты. Кроме того, порошковые премиксы легко обрабатывать и интегрировать в производственные процессы, что еще больше стимулирует их принятие на рынке.

Между тем, нано-формы появляются как трансформационная инновация на рынке минерального обогащения, демонстрируя надежный CAGR 8,68%. Эти передовые формулировки обеспечивают более высокую загрузку питательных веществ без изменения сенсорного профиля конечного продукта, такого как придание металлического вкуса. Это технологическое преимущество открыло новые возможности для обогащения в ранее сложных применениях, включая прозрачные напитки и продукты с высокой кислотностью. Нано-формы также предлагают улучшенную биодоступность, обеспечивая лучшее поглощение минералов человеческим организмом, что является критическим фактором в устранении пищевых дефицитов. В результате они набирают популярность среди производителей, стремящихся разрабатывать премиальные обогащенные продукты, которые удовлетворяют развивающиеся потребительские требования к здоровью и благополучию.

По типу минералов: Доминирование кальция встречает инновации цинка

В 2024 году кальций составлял 34,59% рынка минерального обогащения, сохраняя свою позицию как ключевой компонент в различных пищевых продуктах, таких как крупы, растительные молока и хлебобулочные изделия. Его широкое признание потребителями и применение правительственных мандатов по обогащению кальцием муки были инструментальными в поддержании его рыночного объема. Кроме того, производители сосредотачиваются на инновациях для улучшения растворимости кальция при нейтральных уровнях pH, решая проблемы, такие как седиментация в готовых к употреблению (RTD) напитках. Эти достижения направлены на повышение применимости кальция в разнообразных применениях, обеспечивая его продолжающуюся релевантность на рынке.

Цинк является самым быстрорастущим минералом на рынке обогащения с сложным годовым темпом роста (CAGR) 7,38%. Всплеск спроса на цинк во многом объясняется повышенным потребительским осознанием после исследований, которые подчеркивают его критическую роль в поддержке иммунного здоровья, особенно в постпандемическую эру. Этот усиленный фокус на иммунитете привел к включению цинка в более широкий спектр обогащенных продуктов. Поскольку потребители приоритизируют здоровье и благополучие, ожидается дальнейшее расширение рынка обогащения цинком, поддерживаемое продолжающимися исследованиями и усилиями по разработке продуктов, направленными на максимизацию его преимуществ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа занимает 35,38% долю рынка минерального обогащения в 2024 году, поддерживаемая всесторонними регулятивными рамками, установленными программами обогащения и сильным потребительским принятием функциональных продуктов. Десятилетия систематического внедрения политики питания способствовали созданию надежной рыночной среды. Такие страны, как Германия и Великобритания, лидируют в инициативах по обогащению, с программами, поддерживаемыми правительством, обеспечивающими широкое принятие. Кроме того, строгие регулирования Европейского Союза по безопасности пищевых продуктов и маркировке повышают доверие потребителей, еще больше укрепляя доминирование региона на рынке. Регион также получает выгоду от высокого уровня потребительского осознания относительно преимуществ обогащенных продуктов для здоровья, поддерживаемого активным участием как государственного, так и частного секторов.

Рынок Азиатско-Тихоокеанского региона растет с CAGR 6,29% до 2030 года, стимулируемый урбанизацией, более высокими располагаемыми доходами и повышенным осознанием здоровья среди потребителей среднего класса. Регулятивные разработки, такие как Японские надлежащие производственные практики для добавок с заявлениями о функциях и Южнокорейская система кастомизированных функциональных пищевых продуктов для здоровья, поддерживают рост рынка. В Индии и Китае правительственные программы по борьбе с недоеданием через обогащение продуктов питания, в сочетании с разработкой частным сектором доступных обогащенных продуктов, расширяют рынок. Управление по безопасности пищевых продуктов и стандартам Индии (FSSAI) продвигает обогащение основных продуктов питания, включая рис, пшеницу и молоко, для снижения дефицита микронутриентов.

Северная Америка занимает значительную долю рынка благодаря своим добровольным инициативам по обогащению и широкому потреблению добавок. Строгие регулирования региона относительно заявлений о здоровье создают входные барьеры для новых компаний, принося пользу установленным производителям. Южная Америка и Ближний Восток и Африка представляют возможности роста через правительственные программы обязательного обогащения и международные инициативы развития.

Конкурентная среда

Рынок минерального обогащения демонстрирует умеренную фрагментацию, подчеркивая значительные конкурентные возможности как для устоявшихся многонациональных корпораций, так и для специализированных поставщиков технологий. Рынок характеризуется присутствием ключевых игроков, таких как DSM-Firmenich, BASF и Cargill, которые доминируют благодаря своим стратегическим подходам. Эти компании используют вертикальную интеграцию, управляя всей цепочкой поставок от поставки сырья до доставки готовых продуктов. Эта стратегия не только обеспечивает экономическую эффективность, но также повышает качество продукции и согласованность, давая им конкурентное преимущество на рынке.

Рыночные лидеры сильно сосредоточены на инновациях, со значительными инвестициями в исследования и разработки для поддержания своего технологического преимущества. Например, DSM-Firmenich представила Сухой пальмитат витамина A NI, продукт, разработанный для решения проблем стабильности при обогащении муки. Эта инновация характеризуется улучшенным размером частиц и формулировкой с чистой этикеткой, удовлетворяя растущему спросу на продукты с чистой этикеткой в пищевой промышленности. Аналогично, BASF активно разрабатывает премиксы микронутриентов, адаптированные к специфическим региональным диетическим дефицитам, в то время как Cargill сосредотачивается на решениях обогащения, которые легко интегрируются в существующие процессы производства продуктов питания. Эти примеры подчеркивают акцент на дифференциации продуктов и удовлетворении разнообразных потребительских потребностей.

Помимо инноваций продуктов, компании также исследуют партнерства и поглощения для укрепления своей рыночной позиции. Например, сотрудничество с местными производителями продуктов питания позволяет глобальным игрокам расширить свой охват и адаптироваться к региональным предпочтениям. Конкурентная среда далее формируется входом специализированных поставщиков технологий, которые приносят нишевую экспертизу и инновационные решения на рынок. Эта динамичная среда способствует непрерывным достижениям, обеспечивая, чтобы рынок минерального обогащения оставался критическим компонентом решения глобальных пищевых проблем.

Лидеры глобальной индустрии минерального обогащения

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: DSM-Firmenich представила Сухой пальмитат витамина A NI, продукт, разработанный для решения проблем стабильности при обогащении муки.

- Октябрь 2023: Bartek Ingredients Inc. представила свой бренд Refortify электролитных и обогащающих солей на торговой выставке SupplySide West в Лас-Вегасе. Компания, которая производит малеиновую кислоту, фумаровую кислоту и малеиновый ангидрид, запустила три первоначальных продукта: малат магния, моно-натрия малат и моно-калия малат. Эти ингредиенты поддерживают требования электролитных и минеральных добавок для потребителей на расширяющемся рынке минеральных добавок.

Сфера отчета по глобальному рынку минерального обогащения

Рынок минерального обогащения включает доходы, полученные через продукты питания, напитки, диетические добавки и корма для животных. Кроме того, исследование охватывает рыночные доходы в основных странах регионов Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка.

| Обогащенные пищевые продукты |

| Обогащенные напитки |

| Диетические добавки |

| Питание для младенцев и раннего возраста |

| Животное питание |

| Железо |

| Кальций |

| Цинк |

| Йод |

| Селен |

| Другие |

| Порошок |

| Жидкость |

| Инкапсулированная/Микро-инкапсулированная |

| Нано-форма |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Колумбия | |

| Чили | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Обогащенные пищевые продукты | |

| Обогащенные напитки | ||

| Диетические добавки | ||

| Питание для младенцев и раннего возраста | ||

| Животное питание | ||

| По типу минералов | Железо | |

| Кальций | ||

| Цинк | ||

| Йод | ||

| Селен | ||

| Другие | ||

| По форме | Порошок | |

| Жидкость | ||

| Инкапсулированная/Микро-инкапсулированная | ||

| Нано-форма | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Колумбия | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка минерального обогащения в 2025 году?

Размер рынка минерального обогащения составляет 69,77 млрд долларов США в 2025 году и, по прогнозам, достигнет 91,57 млрд долларов США к 2030 году при CAGR 5,59%.

Какой сегмент применения растет быстрее всего?

Питание для младенцев и раннего возраста показывает самый высокий CAGR 7,98%, отражая фокус общественного здравоохранения на первые 1000 дней жизни.

Почему обогащение цинком набирает популярность?

Связь цинка с иммунным и когнитивным здоровьем, в сочетании с исследованиями, показывающими потенциал сократить распространенность недостаточного потребления вдвое через обязательные программы, поддерживает его CAGR 7,38%.

Какой регион предлагает самые сильные возможности роста?

Азиатско-Тихоокеанский регион развивается с CAGR 6,29%, движимый урбанизацией, растущими доходами и крупномасштабными правительственными инициативами по обогащению.

Последнее обновление страницы: