Размер и доля рынка фитонутриентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

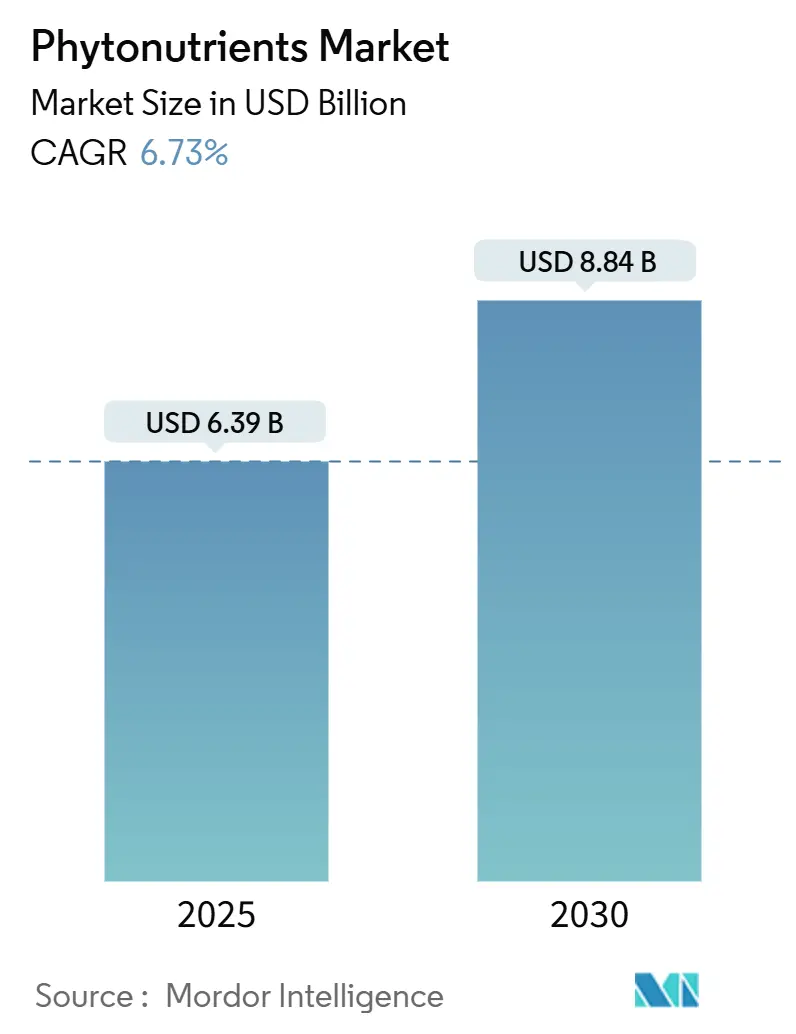

| Размер Рынка (2025) | 6.39 Миллиардов долларов США |

| Размер Рынка (2030) | 8.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.73% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фитонутриентов от Mordor Intelligence

Размер рынка фитонутриентов оценивается в 6,39 млрд долларов США в 2025 году и, как ожидается, достигнет 8,84 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 6,73%. Рост обусловлен тремя сходящимися силами: потребители теперь приравнивают 'натуральное' к 'здоровому', регулирующие органы продолжают исключать синтетические добавки из утвержденных списков, а технологии экстракции, такие как сверхкритический CO₂ и безрастворительная ферментация, снижают производственные затраты. Февральские 2025 года правила FDA[1]Источник: Управление по контролю за продуктами и лекарствами США, "Маркировка пищевых продуктов: заявления о содержании питательных веществ; определение термина 'здоровый'", fda.gov, которые переопределяют 'здоровые' готовые продукты в контексте плотности питательных веществ, а не отдельных питательных веществ, открывают новые пути для заявлений на этикетках продуктов, обогащенных фитонутриентами. Тем временем, новые одобрения синих красителей из цветков клитории тройчатой и экстракта галидерии сигнализируют о официальной поддержке ингредиентов растительного происхождения. Усиливающееся бремя хронических заболеваний ускоряет научный и коммерческий интерес к полифенолам, каротиноидам и фитостеролам для профилактического здоровья, в то время как производители кормов для животных принимают комплексные смеси фитонутриентов для улучшения функции кишечного барьера и показателей роста скота

Ключевые выводы отчета

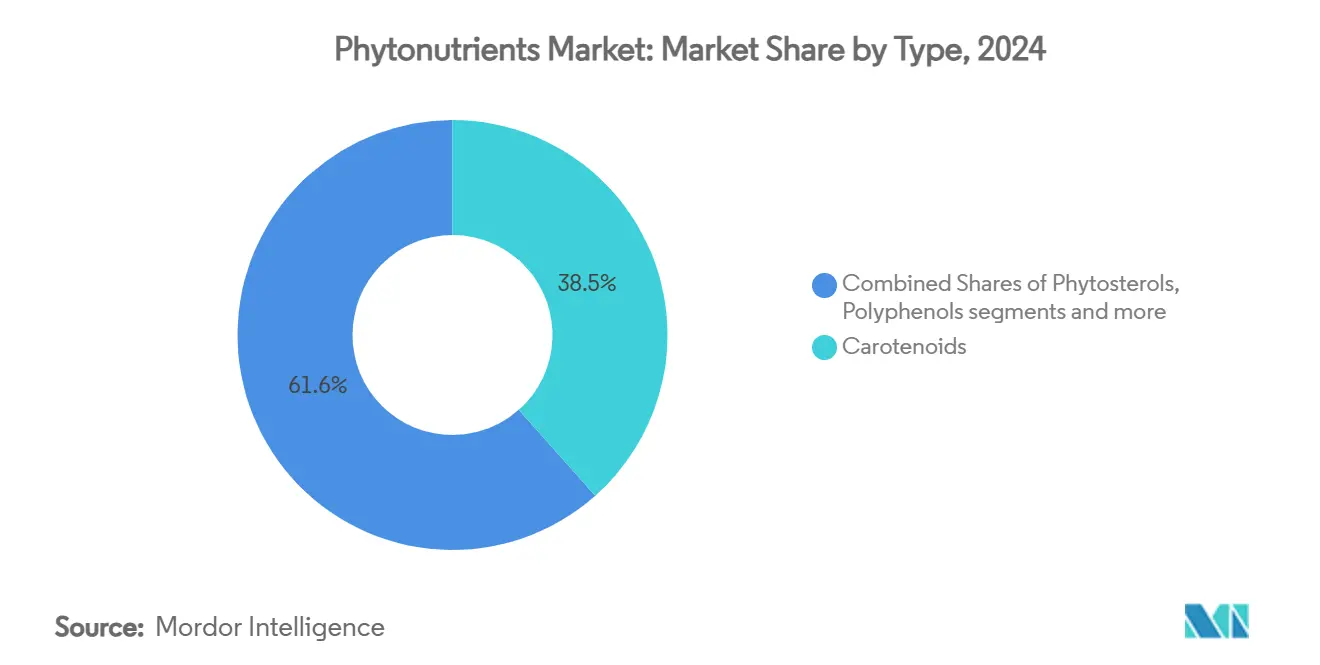

- По типу каротиноиды занимали 38,45% доли рынка фитонутриентов в 2024 году; полифенолы готовы расти со среднегодовым темпом роста 9,55% до 2030 года.

- По источнику фрукты и овощи заняли 53,75% доли размера рынка фитонутриентов в 2024 году, тогда как травы и деревья будут развиваться со среднегодовым темпом роста 8,45% в период 2025-2030 годов.

- По форме порошки составляли 65,89% доли рынка фитонутриентов в 2024 году; прогнозируется рост жидких форм со среднегодовым темпом роста 9,48% до 2030 года.

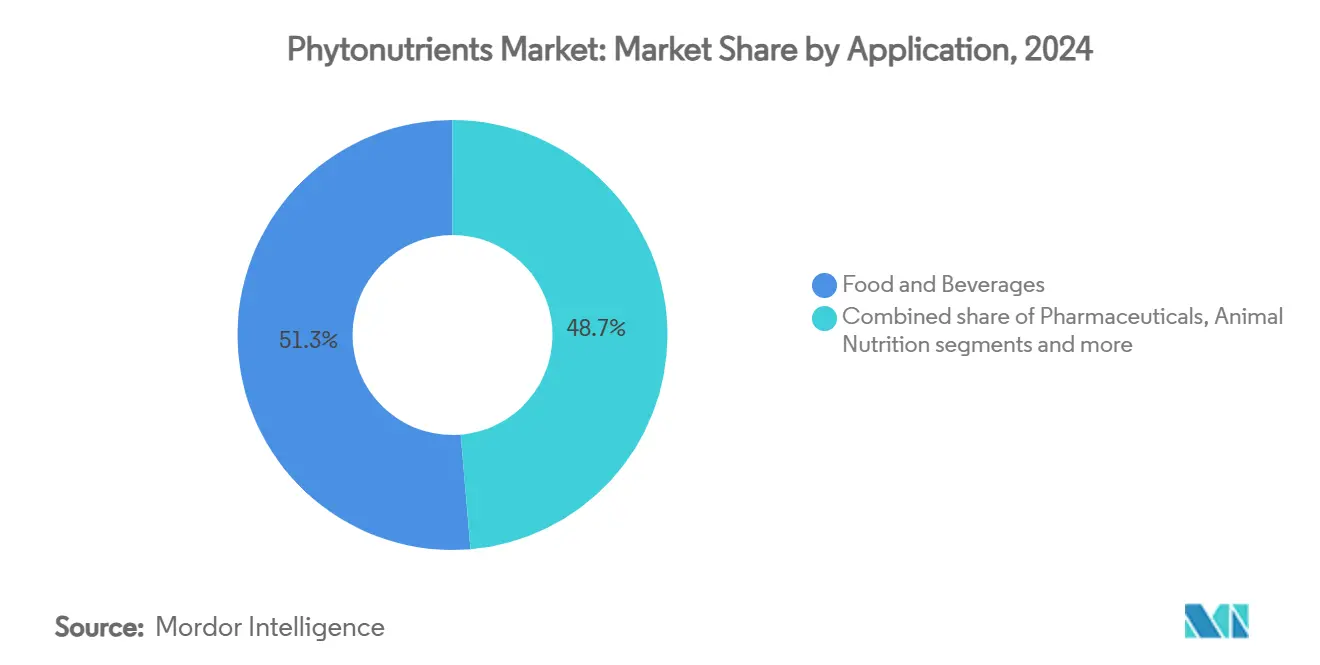

- По применению продукты питания и напитки лидировали с долей рынка 51,33% в 2024 году; фармацевтические препараты покажут самый быстрый среднегодовой темп роста 10,46% в период 2025-2030 годов.

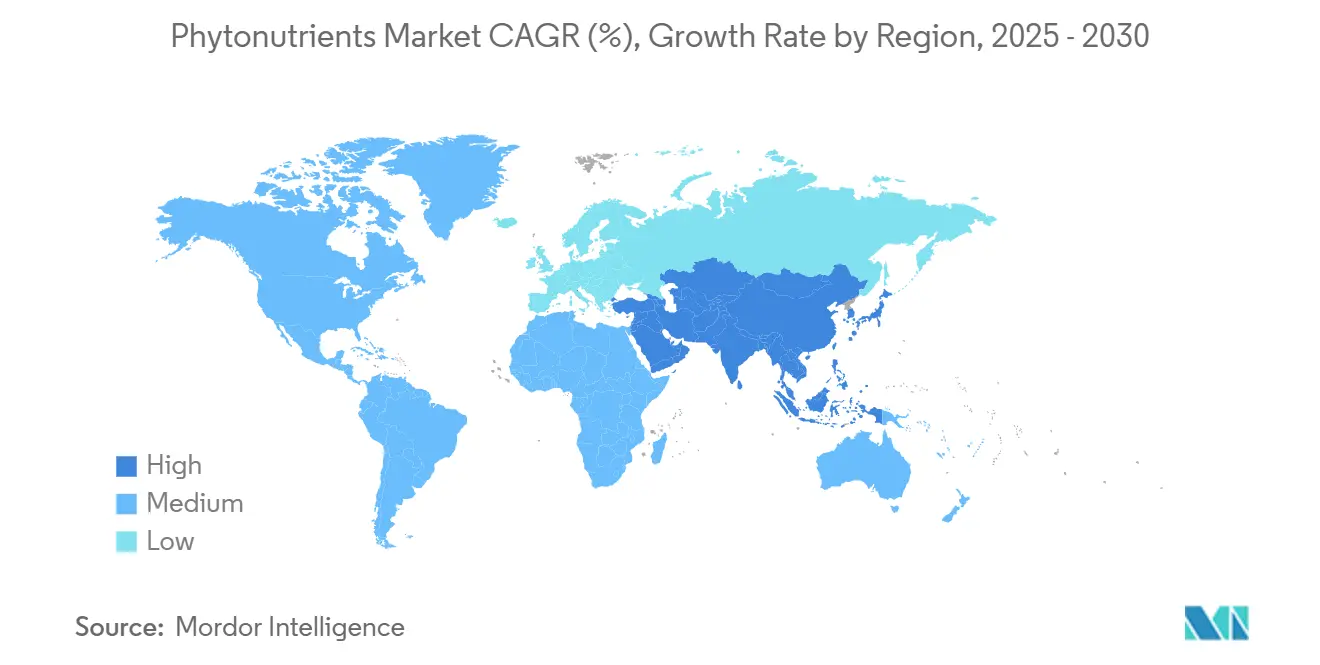

- По географии Северная Америка лидировала с 41,65% доли рынка фитонутриентов в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 8,65% до 2030 года.

Глобальные тенденции и аналитические данные рынка фитонутриентов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на обогащение продуктов питания и напитков с чистой этикеткой | +1.2% | Глобальный, с наибольшим воздействием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Повышенная осведомленность потребителей о профилактическом здравоохранении и велнесе | +1.5% | Глобальный, во главе с развитыми рынками, расширяющийся в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 года) |

| Растущая распространенность хронических заболеваний и состояний здоровья | +0.9% | Глобальный, с острым воздействием в стареющих популяциях Северной Америки, Европы, Японии | Долгосрочный (≥ 4 года) |

| Ускоряющийся спрос на продукты, повышающие иммунитет | +0.8% | Глобальный, постпандемический устойчивый спрос | Краткосрочный (≤ 2 лет) |

| Увеличивающийся спрос на натуральные и растительные ингредиенты в продуктах питания | +1.1% | Глобальный, сильнейший в Северной Америке и Европе, растущий в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Интеграция фитонутриентов в корма для животных | +0.7% | Глобальный, с ранним принятием на развитых рынках животноводства | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на обогащение продуктов питания и напитков с чистой этикеткой

Исключение FDA красного красителя №3 для пищевых применений в 2024 году побудило производителей переформулировать свои продукты с натуральными альтернативами. Компании по производству продуктов питания и напитков все больше включают натуральные красящие ингредиенты, такие как спирулина, красный экстракт свеклы и каротиноиды, чтобы удовлетворить свои требования к брендингу, регулированию и сенсорным характеристикам. Производители успешно компенсировали увеличенные затраты на сырье через розничные ценовые премии 12-15% в 2025 году. Внедрение передовых методов экстракции, особенно природных глубоких эвтектических растворителей, достигло улучшения выхода, превышающего 10% по сравнению с традиционными этанольными процессами, поддерживая цели устойчивости. Переход индустрии к ингредиентам с чистой этикеткой значительно эволюционировал от специализированного рыночного сегмента к основному потребительскому соображению, что продолжает поддерживать устойчивый рост на рынке фитонутриентов. Этот сдвиг отражает более широкие потребительские предпочтения в пользу натуральных ингредиентов и прозрачности в продуктах питания.

Повышенная осведомленность потребителей о профилактическом здравоохранении и велнесе

Растущая осведомленность о профилактическом здравоохранении увеличила потребительский спрос на продукты, обогащенные фитонутриентами, во всех демографических группах. Этот сдвиг отражает более широкую трансформацию в сознании здоровья, где потребители активно ищут натуральные соединения для своих велнес-рутин. Исследования, демонстрирующие воздействие фитонутриентов на воспаление и иммунную функцию, обеспечили научную валидацию, которая привлекает потребителей, ищущих основанные на доказательствах решения для здоровья. Множественные клинические исследования показали, что эти соединения могут помочь регулировать различные биологические процессы и поддерживать общее поддержание здоровья. Передовые системы доставки, такие как фитосомы, улучшают абсорбцию фитонутриентов, удовлетворяя потребительским требованиям к эффективным продуктам и поддерживая более высокие ценовые точки. Эти технологические улучшения позволили производителям разрабатывать более эффективные формулировки, которые максимизируют терапевтический потенциал соединений растительного происхождения, обеспечивая при этом лучшую биодоступность.

Растущая распространенность хронических заболеваний и состояний здоровья

Государственное финансирование поддерживает клинические испытания куркумина, сульфорафана и других фитохимических веществ для лечения рака и кардиометаболических состояний, подтверждая их терапевтический потенциал, согласно Национальному институту рака[2]Источник: Национальный институт рака, "Натуральные продукты для исследований профилактики рака", cancer.gov. Эти испытания необходимы для установления профилей эффективности и безопасности натуральных соединений в лечении различных заболеваний. Передовая технология нано-инкапсулирования обеспечивает контролируемое высвобождение этих соединений, при этом некоторые комбинации достигают снижения холестерина ЛПНП, сопоставимого с фармацевтическими препаратами. Этот технологический прогресс значительно улучшил биодоступность и эффективность натуральных соединений. Упрощенные процедуры FDA для новых диетических ингредиентов сократили регулятивные задержки в разработке продуктов, позволяя компаниям выводить инновационные продукты на рынок более эффективно. После истечения патентов на обычные статины и лекарства от кровяного давления, фармацевтические компании разрабатывают комбинации фитонутриентов для поддержания потоков доходов, что указывает на усиленную интеграцию между питательными и фармацевтическими подходами. Эта конвергенция представляет значительный сдвиг в стратегии фармацевтической индустрии в сторону включения натуральных соединений в свои продуктовые портфолио.

Ускоряющийся спрос на продукты, повышающие иммунитет

Постпандемическое сознание иммунитета создало устойчивый спрос на продукты поддержки иммунитета на основе фитонутриентов, выходящий за рамки традиционных сезонных паттернов. Одобрение новых пищевых ингредиентов, включая масло микроводорослей и проантоцианидины в китайских регуляциях здоровой пищи, демонстрирует регулятивную адаптацию к потребительскому спросу на разнообразные соединения, поддерживающие иммунитет. Разработка экзосомо-подобных наночастиц растительного происхождения из фруктов, овощей и трав создает новые механизмы доставки для иммуномодулирующих фитонутриентов, потенциально революционизируя формулировки функциональных продуктов питания. Клиническая валидация иммуномодулирующих эффектов фитонутриентов в применении для животноводства обеспечивает трансляционные инсайты для применения в человеческом здоровье, особенно в сценариях стрессовой иммунной супрессии. Интеграция традиционных травяных знаний с современными технологиями экстракции позволяет коммерциализацию ранее недоиспользованных растительных соединений, поддерживающих иммунитет.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты, связанные с экстракцией и переработкой фитонутриентов | -1.8% | Глобальный, наиболее острый в регионах с высокими энергетическими затратами | Краткосрочный (≤ 2 лет) |

| Ограниченная доступность сырья из-за сезонных зависимостей и сельскохозяйственных ограничений | -1.2% | Глобальный, с региональными вариациями на основе разнообразия культур | Среднесрочный (2-4 года) |

| Сложные регулятивные требования и процессы одобрения в разных регионах | -0.9% | Глобальный, с различающейся интенсивностью в регулятивных юрисдикциях | Долгосрочный (≥ 4 года) |

| Конкуренция со стороны синтетических альтернатив с более низкими производственными затратами | -0.7% | Глобальный, сильнейшее воздействие в ценочувствительных рыночных сегментах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты, связанные с экстракцией и переработкой фитонутриентов

Высокие производственные затраты ограничивают рост рынка, ограничивая доступ для ценочувствительных потребителей и снижая прибыль производителей. Традиционные методы экстракции требуют значительной энергии и специализированного оборудования, особенно системы сверхкритического CO2, которые требуют значительных капитальных инвестиций от производителей. Новые технологии экстракции, такие как субкритическая водная обработка и природные глубокие эвтектические растворители, могут снизить затраты при поддержании качества продукта и экологических стандартов. Многие категории фитонутриентов с трудом достигают экономии от масштаба из-за рассеянного спроса по применениям и регионам. Хотя биотехнологические методы, такие как микробная ферментация и культура растительных клеток, могли бы снизить долгосрочные производственные затраты и преодолеть сельскохозяйственные ограничения, они требуют существенных первоначальных инвестиций. Использование сельскохозяйственных побочных продуктов в качестве источников фитонутриентов помогает снизить затраты и улучшить устойчивость.

Ограниченная доступность сырья из-за сезонных зависимостей и сельскохозяйственных ограничений

Уязвимости цепочки поставок в доступности сырья приводят к ценовой волатильности и неопределенности в поставках для производителей. Модели сельскохозяйственного производства, затронутые изменением климата, создают вариации урожайности, которые влияют на концентрации фитонутриентов в исходных материалах. Цепочка поставок свежих продуктов сталкивается с дополнительными вызовами из-за их скоропортящейся природы и зависимости от инфраструктуры холодовой цепи, влияя на консистентность сырья, необходимого для экстракции фитонутриентов. Хотя компании реализуют стратегии диверсификации через альтернативные растительные источники и расширенное географическое снабжение, эти подходы требуют существенных инвестиций в развитие поставщиков и системы контроля качества. Технологии контролируемой среды сельского хозяйства и вертикального земледелия предлагают решения для снижения сезонных зависимостей и поддержания консистентных профилей фитонутриентов, хотя экономическая эффективность остается проблемой. Индустрия исследует биотехнологические решения, включая культивирование водорослей и методы синтетической биологии, для решения сельскохозяйственных ограничений и улучшения контроля над чистотой и концентрацией соединений.

Сегментный анализ

По типу: каротиноиды сохраняют лидерство, полифенолы ускоряются

Каротиноиды заняли 38,45% доли рынка фитонутриентов в 2024 году, закрепившись в долгосрочном использовании в качестве красителей и антиоксидантов в продуктах питания и добавках. Их способность к поглощению оксидов и функции провитамина А поддерживают стабильный спрос. Наоборот, полифенолы обеспечивают наивысший среднегодовой темп роста 9,55% на растущих доказательствах кардиопротективных и нейропротективных преимуществ. Синтез на основе ферментации теперь обходит сезонные ограничения урожая, улучшая консистентность от партии к партии и снижая остатки растворителей - все убедительные преимущества для владельцев брендов с чистой этикеткой.

Сильная клиническая валидация и экономически эффективное производство обеспечивают, что каротиноиды остаются доходным якорем рынка фитонутриентов. Однако, инновации в богатых галлоилом танинах, аналогах ресвератрола и гликозидах флавонолов продвигают полифенолы к двузначным прибылям, что могло бы подорвать доминирование каротиноидов к концу десятилетия. По мере того, как платформы точного питания связывают генетические варианты с маркерами окислительного стресса, смеси полифенолов, адаптированные к персональным профилям здоровья, набирают популярность. Эти тенденции предвещают постепенно ребалансирующийся продуктовый микс в рамках более широкого рынка фитонутриентов.

По источнику: фрукты и овощи доминируют, травы и деревья набирают импульс

Фрукты и овощи составляли 53,75% рынка фитонутриентов в 2024 году, поддерживаемые обширным сельскохозяйственным производством и потребительским доверием. Побочные продукты пищевой переработки, такие как томатная выжимка, луковая шелуха и виноградная мезга, все чаще используются в качестве сырья, превращая отходы в ценные продукты при снижении воздействия на окружающую среду. Министерство сельского хозяйства США (USDA)[3]Источник: Министерство сельского хозяйства США, "Производство овощей в Соединенных Штатах", www.fas.usda.gov сообщило о производстве овощей в размере 758 млн центнеров в 2023 году, обеспечивая достаточное снабжение сырьем.

Травы и деревья демонстрируют самый быстрый среднегодовой темп роста 8,45%, движимые интересом к адаптогенным соединениям из ашваганды, женьшеня и катехинов зеленого чая. Стандартизированные протоколы экстракции обеспечивают консистентную потенцию, снимая исторические проблемы контроля качества. Злаки, бобовые и масличные культуры предлагают экономически эффективный масштаб, но должны конкурировать со спросом на пищевое использование. Морские водоросли и платформы синтетической биологии представляют долгосрочные альтернативы, которые обещают чистоту и экологический контроль, но требуют дальнейшей оптимизации затрат, прежде чем они изменят рынок фитонутриентов.

По форме: порошок сохраняет большую долю, жидкости завоевывают приверженцев удобства

Порошки доминировали на рынке фитонутриентов с долей 65,89% в 2024 году. Этот формат предлагает значительные преимущества в стабильности, эффективности транспортировки и совместимости с хлебобулочными, молочными применениями и аналогами мяса. Методы обработки, такие как распылительная сушка, сублимационная сушка и агломерация, помогают сохранить активные соединения при поддержании низких уровней активности воды, обеспечивая качество продукта и срок хранения. Включение носителей, полученных из матрицы, особенно изолятов белка гороха, существенно улучшило характеристики дисперсности порошка и позволило разработку безсахарных формулировок для различных применений в продуктах питания и напитках.

Жидкости, прогнозируемые к росту со среднегодовым темпом роста 9,48%, привлекают готовые к употреблению напитки, жевательные конфеты и форматы капельных доз. Центробежная перегородочная хроматография с использованием возобновляемых растворителей повышает чистоту до фармацевтических стандартов без остатков хлорированных веществ. Капсулы, таблетки и наноэмульсионные шоты обслуживают премиум-ниши, где заявления о биодоступности обеспечивают более высокие маржи. Интеллектуальная упаковка, которая отслеживает окисление в реальном времени, находится в разработке и может продлить срок хранения, усиливая потребительское доверие как к порошковым, так и к жидким вариантам рынка фитонутриентов.

По применению: продукты питания и напитки лидируют, фармацевтические препараты ускоряются

Сегмент продуктов питания и напитков доминировал с долей рынка 51,33% в 2024 году, движимый производителями, переформулирующими сухие завтраки, соки и молочные продукты с натуральными пигментами и антиоксидантами. Крупные пищевые компании все больше включают эти натуральные ингредиенты для удовлетворения потребительского спроса на продукты с чистой этикеткой. Рост сегмента поддерживается благоприятными регуляциями маркировки и возможностью делать заявления о здоровье, что позволяет производителям подчеркивать питательные преимущества натуральных ингредиентов. Эта регулятивная среда, в сочетании с растущей потребительской осведомленностью о преимуществах для здоровья, продолжает стимулировать принятие натуральных пигментов и антиоксидантов в применениях продуктов питания и напитков.

Фармацевтические препараты, продвигающиеся со среднегодовым темпом роста 10,46%, выигрывают от нано-носителей, которые решают проблемы биодоступности куркумина, ресвератрола и кверцетина. Руководящие принципы FDA по уведомлениям о новых диетических ингредиентах в 2024 году проясняют регулятивные пути, ускоряя коммерциализацию. Диетические добавки остаются укоренившимся среднерыночным каналом, но теперь сталкиваются с конкуренцией со стороны функциональных продуктов питания, которые сочетают удобство и преимущества для здоровья. В питании животных комплексные смеси фитонутриентов улучшают здоровье кишечника и конверсию корма, предлагая фермерам безантибиотические решения для производительности - смежность, ожидаемую для поддержки инкрементального роста более широкого рынка фитонутриентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка заняла 41,65% рынка фитонутриентов в 2024 году, используя надежную регулятивную ясность, инвестиции в исследования и разработки и готовность потребителей платить премиальные цены. Недавние одобрения FDA синего пигмента из цветков клитории тройчатой и полученного из галидерии увеличивают поставку натуральных красителей, дополнительно усиливая рыночную уверенность. Выпуск продукции региона, включая 758 млн центнеров овощей в 2023 году, гарантирует стабильные потоки сырья. Электронная коммерция и модели персонализированного питания по подписке ускоряют принятие прямыми потребителями смесей суперфудов и целевых жевательных конфет.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,65%, питаемым расширяющимися популяциями среднего класса, прогрессивными регуляциями и наследием традиционной медицины. Одобрение Китаем новых ингредиентов здоровой пищи, таких как масло микроводорослей и проантоцианидины, обогащает список разрешенных ингредиентов и расширяет широту инноваций продуктов cfda.com. Индийская аюрведа и японские продукты питания с заявлениями о функциях дополнительно мейнстримят использование фитонутриентов, в то время как местные экосистемы контрактного производства снижают производственные затраты, повышая экспортную конкурентоспособность.

Европа демонстрирует стабильный рост, подкрепленный строгими стандартами качества и устойчивости. Принятие зеленых технологий экстракции и отчетности по оценке жизненного цикла поддерживает позиционирование премиальных брендов, хотя фрагментированное регулятивное согласование в странах ЕС добавляет время и затраты. Южная Америка и Ближний Восток и Африка остаются зарождающимися, но перспективными; сельскохозяйственное изобилие в Бразилии и развивающийся спрос на нутрацевтики в Совете сотрудничества стран Залива создают плодородную почву для будущего расширения рынка фитонутриентов.

Конкурентная среда

Рынок фитонутриентов умеренно фрагментирован с устоявшимися многонациональными корпорациями, конкурирующими наряду со специализированными биотехнологическими фирмами и региональными игроками, создавая динамичную конкурентную среду, где технологические инновации и стратегические партнерства определяют рыночное позиционирование. Лидеры рынка, такие как Cargill, BASF и DSM-Firmenich, используют обширные глобальные цепочки поставок и возможности исследований и разработок для поддержания конкурентных преимуществ, в то время как меньшие специализированные фирмы фокусируются на новых технологиях экстракции и нишевых применениях для захвата доли рынка.

Интеграция биотехнологических методов производства, включая системы на основе ферментации и платформы синтетической биологии, представляет ключевой дифференциатор, поскольку компании стремятся снизить производственные затраты, обеспечивая при этом консистентное качество и безопасность поставок. Стратегические партнерства все больше формируют конкурентную динамику, что иллюстрируется сотрудничествами, такими как альянс HealthTech Bioactives с Abolis Biotechnologies для разработки безрастворительных методов производства полифенолов, демонстрируя, как технологические партнерства могут создавать конкурентные преимущества через снижение затрат и усиление устойчивости.

Возможности белого пространства существуют в развивающихся применениях, таких как питание животных, где комплексная фитонутриентная добавка показывает перспективы для повышения производительности животноводства, и в фармацевтических применениях, где технологии наноформулирования решают исторические ограничения биодоступности. Развивающиеся дизрапторы включают компании, разрабатывающие устойчивые технологии экстракции, и те, кто использует потоки сельскохозяйственных отходов для производства фитонутриентов, создавая как преимущества в затратах, так и учетные данные устойчивости, которые резонируют с экологически сознательными потребителями и регулирующими органами.

Лидеры индустрии фитонутриентов

-

Cargill, Incorporated

-

BASF SE

-

Kerry Group plc

-

The Archer-Daniels-Midland Company

-

DSM-Firmenich

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Sparxell, британский стартап натуральных красителей, получил финансирование для масштабирования производства биоразлагаемых растительных красителей с использованием запатентованной целлюлозной технологии, отвечая на инициативы FDA по устранению синтетических красителей к 2026 году. Решение компании с применением вторичной переработки отвечает растущему спросу на натуральные красители, поскольку крупные пищевые компании переформулируют продукты для соответствия требованиям чистой этикетки

- Март 2025: Louis Dreyfus Company (LDC), глобальный торговец и переработчик сельскохозяйственных товаров, запустила свои новые растительные продукты витамина Е и расширила линию пищевых ингредиентов на выставке Food Ingredients China 2025, укрепляя свою позицию на рынке растительных ингредиентов.

- Октябрь 2024: DSM-Firmenich представила сухой витамин А пальмитат для питания раннего возраста, решение витамина А с чистой этикеткой для производства детских смесей. Продукт решает проблемы стабильности, обычно встречающиеся в традиционных ингредиентах витамина А, сохраняя при этом питательную ценность.

- Май 2024: Cepham, поставщик, специализирующийся на аюрведических ингредиентах, запустил новую формулировку для здоровья глаз под названием Luteye. Эта формулировка сочетает макулярные каротиноиды лютеин и зеаксантин с оливковым маслом экстра вирджин, обогащенным олеокантолом. Цель Luteye - воздействовать на эффекты старения на здоровье глаз.

Глобальный отчет о рынке фитонутриентов - объем исследования

Фитонутриенты - это химические соединения, производимые растениями, обычно для помощи им в сопротивлении грибкам, бактериям и вирусным инфекциям растений, а также потреблению насекомыми и другими животными. Глобальный рынок фитонутриентов сегментирован по типу, применению и географии. На основе типа рынок сегментирован на витамины, минералы, пробиотики, омега-3 и 6 жирные кислоты, каротиноиды, белки и аминокислоты и другие типы. На основе применения рынок сегментирован на хлебобулочные изделия и злаки, молочные и альтернативные молочным продукты, мясо и морепродукты, кондитерские изделия, напитки и другие применения. На основе географии исследование анализирует рынок фитонутриентов на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Каротиноиды |

| Полифенолы |

| Фитостеролы |

| Омега-3 и 6 жирные кислоты |

| Витамины |

| Другие |

| Фрукты и овощи |

| Злаки, бобовые и масличные культуры |

| Травы и деревья |

| Другие источники |

| Порошок |

| Жидкость |

| Другие |

| Продукты питания и напитки |

| Диетические добавки |

| Питание животных |

| Косметика и средства личной гигиены |

| Фармацевтические препараты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу | Каротиноиды | |

| Полифенолы | ||

| Фитостеролы | ||

| Омега-3 и 6 жирные кислоты | ||

| Витамины | ||

| Другие | ||

| По источнику | Фрукты и овощи | |

| Злаки, бобовые и масличные культуры | ||

| Травы и деревья | ||

| Другие источники | ||

| По форме | Порошок | |

| Жидкость | ||

| Другие | ||

| По применению | Продукты питания и напитки | |

| Диетические добавки | ||

| Питание животных | ||

| Косметика и средства личной гигиены | ||

| Фармацевтические препараты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка фитонутриентов?

Рынок фитонутриентов оценивается в 6,39 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,84 млрд долларов США к 2030 году при траектории среднегодового темпа роста 6,73%.

Какой тип занимает наибольшую долю рынка фитонутриентов?

Каротиноиды занимают наибольшую долю в 38,45% в 2024 году, движимые двойными ролями в качестве натуральных красителей и антиоксидантов.

Какое применение растет быстрее всего?

Фармацевтические применения развиваются со среднегодовым темпом роста 10,46% до 2030 года, поскольку клинические доказательства и нано-системы доставки улучшают терапевтическую жизнеспособность.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрая урбанизация, растущие располагаемые доходы и поддерживающие регуляции, такие как одобрение Китаем новых ингредиентов фитонутриентов, поддерживают региональный среднегодовой темп роста 8,65%.

Последнее обновление страницы: