Размер и доля рынка микрохирургических инструментов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

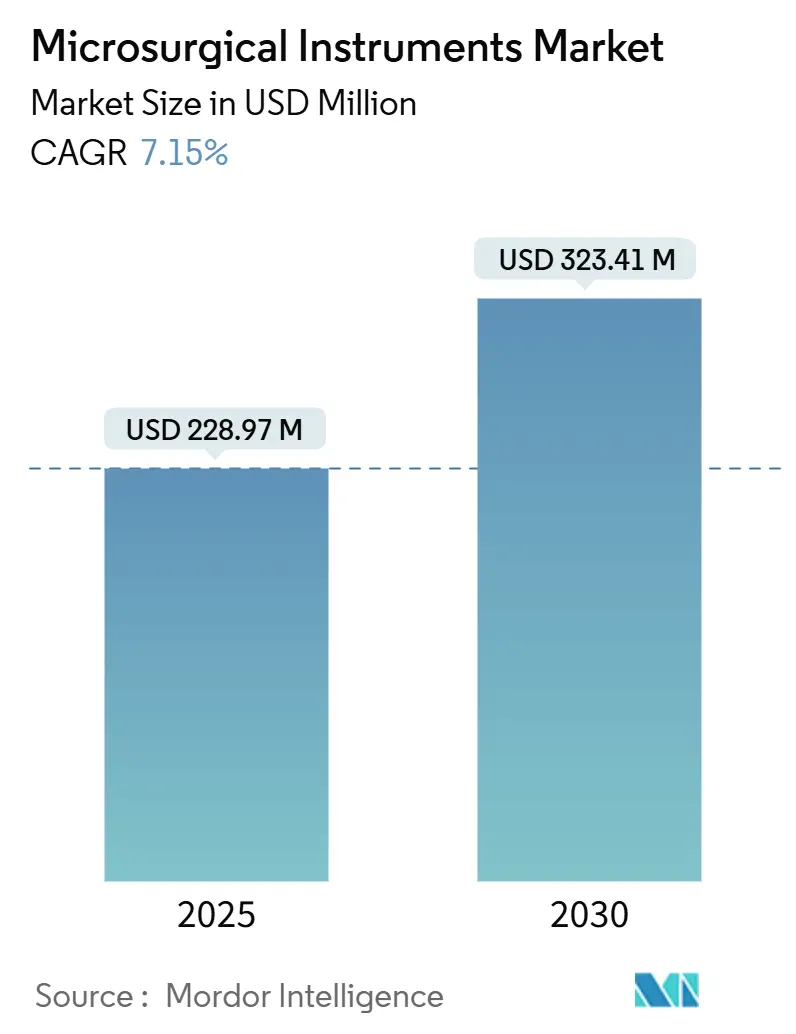

| Размер Рынка (2025) | 228.97 Миллион долларов США |

| Размер Рынка (2030) | 323.41 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микрохирургических инструментов от Mordor Intelligence

Мировой рынок микрохирургических инструментов оценивался в 228,97 млн долларов США в 2025 году и, по прогнозам, увеличится до 323,41 млн долларов США к 2030 году, что отражает устойчивый совокупный среднегодовой темп роста 7,15% за этот период. Растущее внедрение высокоточных хирургических методик, быстрая интеграция цифровой микроскопии 4K/3D и увеличение объемов вмешательств, связанных с хроническими заболеваниями, продолжают расширять спрос на высокоспециализированные инструменты. Больницы и учебные центры продолжают обновлять парк основного оборудования операционными микроскопами с поддержкой ИИ, в то время как амбулаторные хирургические центры полагаются на компактные, ориентированные на рабочий процесс наборы для перевода сложных случаев в амбулаторные условия. Конкурентная среда демонстрирует целенаправленные расходы на НИОКР в области эргономичного дизайна, биорезорбируемых микрошовных материалов и голосовых визуализационных устройств для дифференциации предложений. Однако производители должны маневрировать через строгие пути одобрения класса III, делая раннее взаимодействие с регулятивными органами и партнерства по разделению рисков с поставщиками жизненно важными для поддержания инновационного импульса.

Ключевые выводы отчета

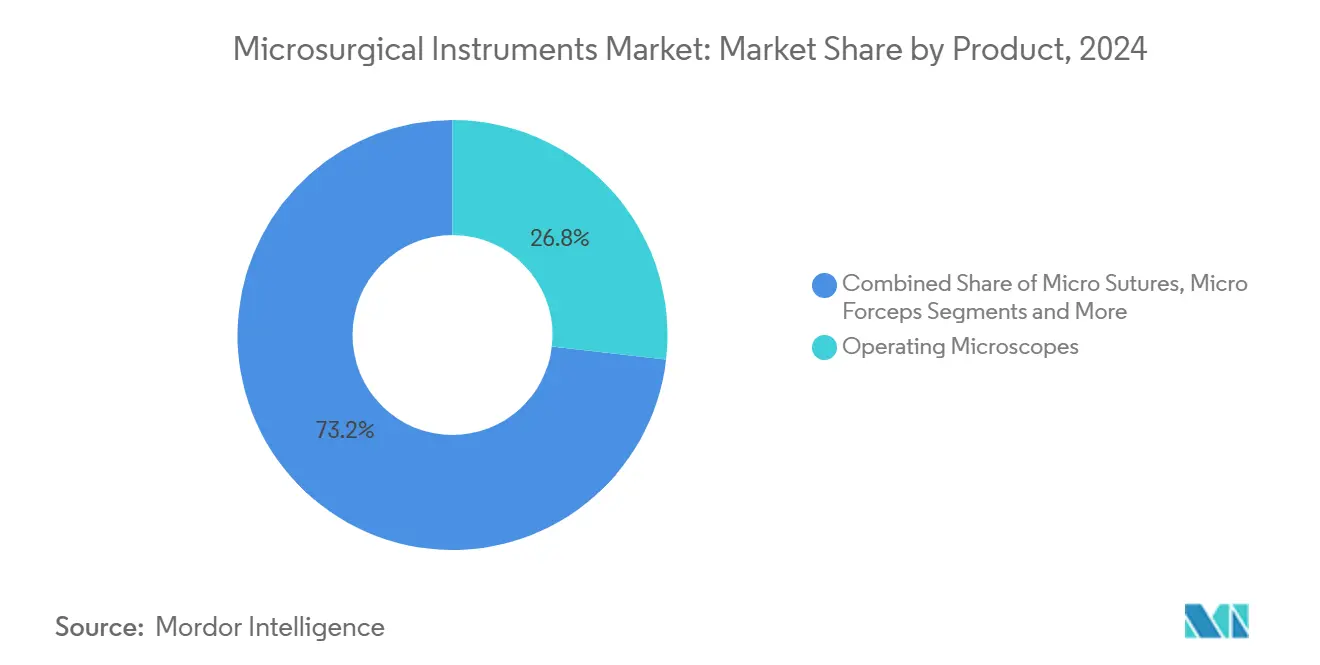

- По категории продукции операционные микроскопы лидировали с 29,52% доли рынка микрохирургических инструментов в 2024 году; прогнозируется, что микрошовные материалы будут расширяться с совокупным среднегодовым темпом роста 9,25% до 2030 года.

- По типу микрохирургии офтальмологические процедуры составили 30,53% от размера рынка микрохирургических инструментов в 2024 году, в то время как ортопедическая микрохирургия готова расти с совокупным среднегодовым темпом роста 10,35% до 2030 года.

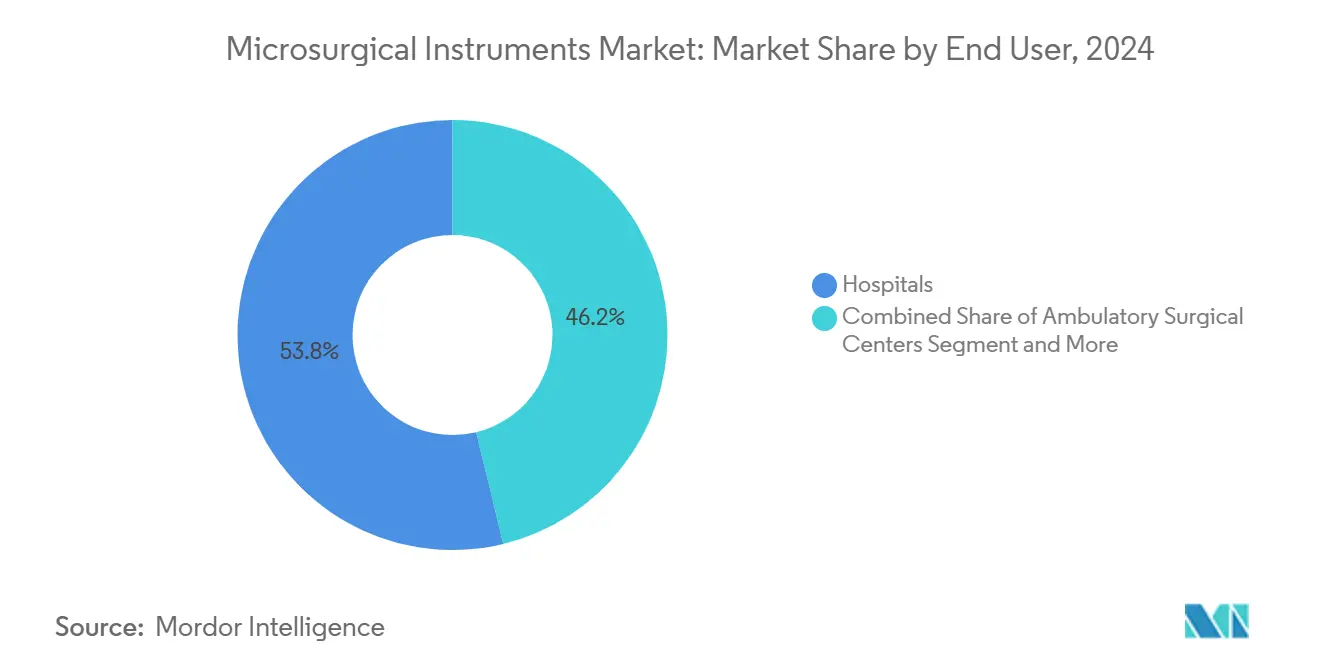

- По конечным пользователям больницы держали 53,82% доли доходов в 2024 году; амбулаторные хирургические центры демонстрируют самый быстрый рост с совокупным среднегодовым темпом роста 8,26%.

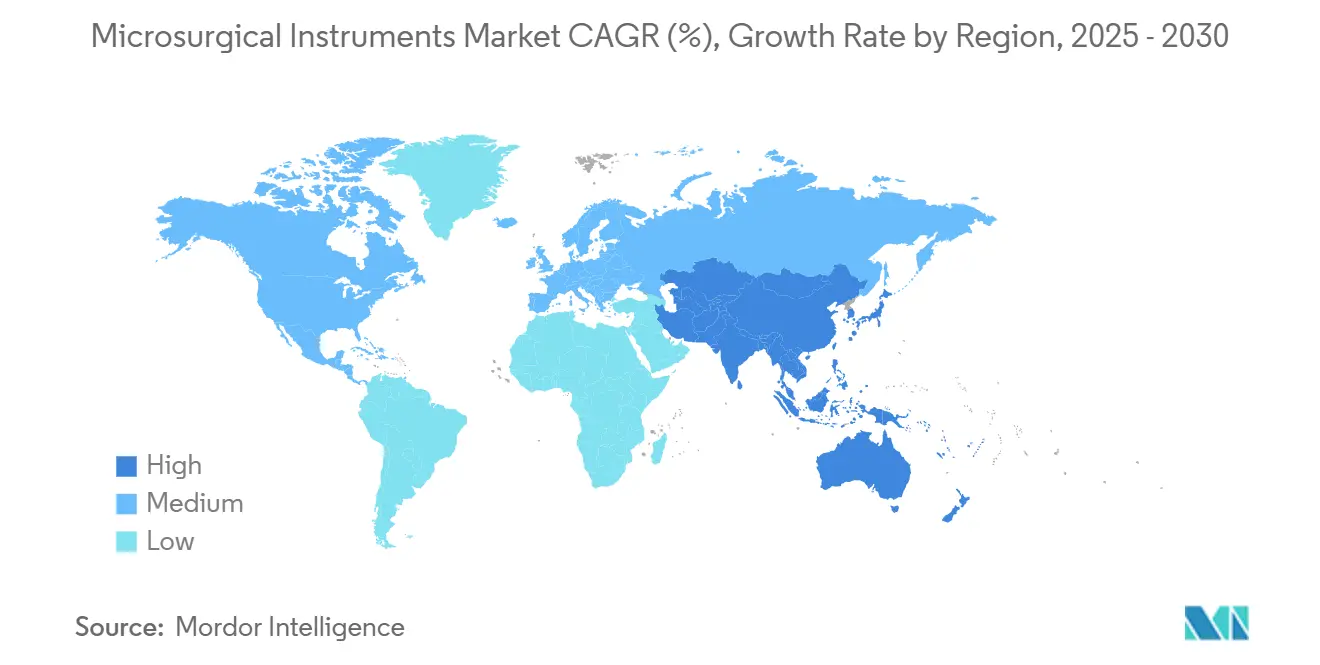

- По географии Северная Америка занимала 38,82% доли доходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти с совокупным среднегодовым темпом роста 9,62% до 2030 года.

Тенденции и аналитика мирового рынка микрохирургических инструментов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие объемы хирургических вмешательств и заболеваемость хроническими заболеваниями | +1.8% | Глобально, с более высоким воздействием в АТР | Долгосрочный (≥ 4 лет) |

| Технологические достижения в цифровых микроскопах и робототехнике | +1.5% | Северная Америка и ЕС, расширение в АТР | Краткосрочный (≤ 2 лет) |

| Растущий спрос на минимально инвазивные процедуры | +1.3% | Глобально, возглавляемый развитыми рынками | Среднесрочный (2-4 года) |

| Интеграция 4K/3-D в операционных ускоряет обновление микроинструментов | +0.8% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Появление биорезорбируемых микрошовных материалов | +0.6% | Глобально, раннее внедрение в исследовательских центрах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Преимущества микрохирургии над традиционной хирургией

Клинические данные показывают, что субмиллиметровая точность приводит к снижению частоты осложнений и более быстрому восстановлению, позиционируя рынок микрохирургических инструментов для устойчивого принятия. Роботизированная платформа ETcath выявляет поражения с точностью 0,1 мм, превосходя ручные ограничения и укрепляя экономическое обоснование для капитальных покупок. Многофункциональные устройства, такие как 'флейта', которая заменяет три инструмента в одном, сокращают время установки и перегруженность операционной. Больницы используют эти результативные достижения для ведения выгодных переговоров о возмещении, тем самым ускоряя циклы замены. Специализированные клиники применяют микрохирургическую реконструкцию для улучшения функциональных и эстетических результатов, которые стандартные методы с трудом могут воспроизвести. Поскольку страховщики возмещают стоимость на основе показателей ценности, поставщики инструментов, которые документируют снижение неблагоприятных событий, получают преимущество при выдаче новых тендеров.

Растущие объемы хирургических вмешательств и заболеваемость хроническими заболеваниями

Старение населения и глобальное бремя диабета лежат в основе растущего числа процедур, обеспечивая многолетний импульс для рынка микрохирургических инструментов. Прогноз расходов Китая на здравоохранение в размере 33,4 трлн долларов США к 2060 году сигнализирует о больших пулах оборудования в третичных центрах[1]BMC Health Services Research, "Forecast of Total Health Expenditure on China's Ageing Population," biomedcentral.com. Диабетическая ретинопатия обеспечивает высокий базовый уровень ретинальной микрохирургии, в то время как аортокоронарное шунтирование и резекция опухолей требуют нервосберегающей точности, которую устаревшие инструменты не могут обеспечить. Правительства в Азии выделяют бюджеты на закупки для офтальмологических и сердечно-сосудистых отделений, создавая привлекательные возможности для оптовых закупок. Западные системы, хотя и зрелые, все еще показывают рост за счет повторных операций и увеличения продолжительности жизни. Производители устройств реагируют, адаптируя стартовые комплекты, которые объединяют микроскопы, пинцеты и биорезорбируемые швы для снижения барьеров внедрения в учреждениях среднего уровня.

Технологические достижения в цифровых микроскопах и робототехнике

Визуализация нового поколения, роботизированные руки с обратной связью по усилию и распознавание изображений на основе ИИ повышают потолок производительности для сложных процедур, углубляя проникновение рынка микрохирургических инструментов. Модуль обратной связи по усилию da Vinci 5 от Intuitive Surgical снижает напряжение тканей на 43%, одновременно облегчая освоение навыков наложения швов новичками. Гиперспектральная визуализация, способная выявлять подповерхностную васкуляризацию, направляет нейрохирургов вокруг красноречивой коры и снижает послеоперационные дефициты. Поставщики встраивают датчики 4K и облачную аналитику для автоматического документирования ключевых процедурных шагов, поддерживая аудиторские следы и непрерывные циклы обучения. Ранние последователи в Северной Америке генерируют рецензируемые наборы данных, которые ускоряют более широкие одобрения возмещения. Цепочки поставок интегрируют модульные обновления, чтобы существующие системы могли получать улучшения программного обеспечения без полной замены аппаратного обеспечения, контролируя затраты жизненного цикла для поставщиков.

Растущий спрос на минимально инвазивные процедуры

Пациенты и плательщики предпочитают минимально инвазивные пути, которые уменьшают рубцевание, сокращают пребывание и снижают риск инфекции, увеличивая объем новых случаев на рынке микрохирургических инструментов. Эндолюминальные роботизированные системы входят через естественные отверстия, исключая большие разрезы и расширяя показания, ранее считавшиеся слишком тяжелыми[3]Noah Medical, "2025 Predictions in Healthcare: The Rise of Endoluminal Robotics," noahmed.com. Академические центры развертывают систему Symani для деликатных реконструкций лоскутов, демонстрируя диаметры швов 40 мкм, теперь возможные в амбулаторных операционных[2]American Hospital Association, "3 Ways Robotic Surgery Is Changing Health Care This Year," aha.org. Virtuoso Surgical продвинула манипуляторы размером с иглу в первое удаление опухоли мочевого пузыря у человека, демонстрируя резекцию en bloc в анатомически ограниченных пространствах. Эти успехи стимулируют включение плательщиками дополнительных кодов CPT, поощряя приобретение оборудования в амбулаторных хирургических центрах, где обновления процедурного микса повышают операционную маржу. Обучающие программы адаптируют симуляционные модули для расширения пула хирургов, владеющих обращением с ультратонкими инструментами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых микрохирургических систем | -1.8% | Глобально, более выражено на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Строгие пути одобрения устройств (класс III) | -1.2% | Глобально, варьируется по регулятивным юрисдикциям | Среднесрочный (2-4 года) |

| Нехватка подготовленных микрохирургов на развивающихся рынках | -0.9% | АТР, Латинская Америка, БВА | Долгосрочный (≥ 4 лет) |

| Смещение бюджета в сторону роботизированных платформ, вытесняющих ручные наборы | -0.7% | Преимущественно Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых микрохирургических систем

Премиальные роботизированные микроскопы имеют прейскурантные цены, превышающие 1 млн долларов США, в то время как контракты на обслуживание и стерильные расходные материалы могут удвоить десятилетнюю стоимость владения. Больницы развивающихся рынков направляют ограниченный капитал на основную визуализацию или койки интенсивной терапии, оставляя обновления микрохирургии в отложенных списках желаний. Небольшие североамериканские общественные учреждения также взвешивают пороговые объемы перед заключением полных комплектов, вместо этого выбирая восстановленные устройства, которые предлагают ограниченную функциональность. Поставщики противодействуют ценовому шоку с помощью лизинга по принципу оплаты за использование, моделей разделения прибыли и модульных сборок, которые начинаются с основной оптики, а затем добавляют роботизированные руки позже. Правительственные гранты на закупки, привязанные к целям качества медицинской помощи, частично компенсируют капитальные барьеры, но паритет с более дешевыми ручными наборами может потребовать дополнительных циклов.

Строгие пути одобрения устройств (класс III)

Процесс PMA FDA требует строгих клинических доказательств, сборов за подачу заявок и многолетних временных рамок, которые удлиняют горизонты возврата инвестиций для микрохирургических инноваторов. Аналогичные препятствия появляются в европейском MDR и японском Законе о фармацевтических и медицинских устройствах, вызывая 'отставание устройств' между запусками первого в классе и глобальными развертываниями. Стартапы должны посвящать скудные средства регулятивным консультантам и испытаниям на крупных животных перед развертыванием у людей, часто побуждая к партнерству с более крупными стратегическими компаниями для поддержки досье. Хотя высокие стандарты защищают пациентов, они замедляют итеративные выпуски, что означает, что хирурги могут дольше полагаться на старые модели. Компании все чаще разрабатывают клинические протоколы с учетом глобальной гармонизации, упрощая пакеты доказательств для одновременного удовлетворения множественных органов власти.

Сегментный анализ

По продукции: операционные микроскопы лидируют в цифровой интеграции

Операционные микроскопы сохранили командную долю в 29,52% рынка микрохирургических инструментов в 2024 году, подкрепленную непрерывным вливанием визуализации 4K, наложений дополненной реальности и автофокуса с управлением ИИ. Сегмент захватил 67 млн долларов США от размера рынка микрохирургических инструментов в 2025 году и намечен к устойчивому расширению по мере того, как нейрохирурги и офтальмологи принимают оптические комплекты, готовые к робототехнике. Расширение сегмента также основывается на междисциплинарном использовании; ЛОР и пластические хирурги используют общие микроскопы в гибридных операционных, повышая коэффициенты использования и частоту замены.

Микрошовные материалы, подкрепленные биорезорбируемыми полимерами, которые снижают реакции на инородные тела, готовы опережать благодаря своему совокупному среднегодовому темпу роста 9,25%, особенно в случаях трансплантации нервов и сосудистого анастомоза. Микропинцеты и микроиглодержатели выигрывают от титановой конструкции и захватов с гаптическим усилением, снижая усталость рук во время шестичасовых реконструктивных сессий. Завершая портфолио, микроножницы и микрососудистые зажимы развиваются с алмазоподобными покрытиями, которые сохраняют остроту после 1000 циклов стерилизации, в то время как специальные ретракторы обращаются к узким анатомическим коридорам в педиатрической микрохирургии. В совокупности эти достижения укрепляют потоки повторяющихся доходов от расходных материалов, сервисных контрактов и обновлений программного обеспечения, обеспечивая поставщикам сбалансированный рост по категориям инструментов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу микрохирургии: ортопедический рост опережает традиционных лидеров

Офтальмологические процедуры доминировали в доходах с долей рынка микрохирургических инструментов 30,53% в 2024 году и генерировали 70 млн долларов США от размера рынка микрохирургических инструментов в 2025 году. Непрерывный поток случаев катаракты, в сочетании со сложными восстановлениями отслойки сетчатки, закрепляет объем в зрелых экономиках и в быстрорастущих азиатских офтальмологических сетях. Процедурная база делает хирургию глаз барометром принятия инструментов нового поколения; 3D дисплеи heads-up мигрировали из сетчаточных отделений в отделения трансплантации роговицы и глаукомы в течение двух лет после запуска.

Ортопедическая микрохирургия, продвигающаяся с совокупным среднегодовым темпом роста 10,35%, использует высокоразрешающую визуализацию и ультратонкие пильные лезвия для выполнения реконструкций связок с миллиметровой точностью, снижая частоту повторных операций. Периферические нервные трансферы, когда-то ограниченные академическими центрами, переходят в общественные больницы по мере поступления стандартизированных комплектов. Команды пластической и реконструктивной хирургии развертывают супермикрохирургические инструменты для реваскуляризации свободных лоскутов диаметром менее 0,8 мм, сокращая время ишемии и стимулируя принятие автоматизированных устройств-соединителей. Специальности ЛОР, неврологии и урологии используют аналогичные достижения, каждая укрепляет стимул поставщика поддерживать надежные мультиспециальные программы поддержки, которые расширяют общую адресуемую выручку.

Импульс роста ортопедии ускоряется признанием плательщиками функциональных преимуществ, которые перевешивают первоначальные затраты; возмещение CMS амбулаторной артропластики плеча катализировало установочные базы в амбулаторных хирургических центрах с высоким объемом. Спортивно-медицинские клиники добавляют модули трансплантации нервов к рутинным процедурам передней крестообразной связки, расширяя расходы на инструменты на случай. Выравнивая дорожные карты продуктов с этими междисциплинарными тенденциями, поставщики максимизируют потенциал перекрестных продаж и блокируют долгосрочные сервисные соглашения, укрепляя защищенность лидерских позиций на рынке микрохирургических инструментов, которые они занимают.

По конечным пользователям: амбулаторные хирургические центры бросают вызов доминированию больниц

Больницы захватили 53,82% доходов в 2024 году, что эквивалентно 123 млн долларов США от размера рынка микрохирургических инструментов в 2025 году, отражая их роль как референтных центров для случаев высокой остроты, требующих мультидисциплинарных ресурсов. Академические медицинские центры, которые часто выступают в качестве ранних последователей, влияют на региональные нормы закупок и устанавливают клинические эталоны, которые распространяются на окружающие общественные больницы.

Однако амбулаторные хирургические центры регистрируют самое быстрое расширение с совокупным среднегодовым темпом роста 8,26%, поскольку минимально инвазивные методы позволяют сложным случаям, таким как артропластика плеча и декомпрессия периферических нервов, переходить к амбулаторным путям. Более низкие сборы за учреждение, выписка в тот же день и упрощенные модели штатного расписания создают убедительную экономику для плательщиков и пациентов. Специализированные клиники фокусируются на высокообъемной эстетике, офтальмологии или сохранении фертильности и дифференцируются, предлагая пакеты восстановления концерж-уровня, которые интегрируют микрохирургическую точность для превосходных косметических результатов. Исследовательские институты, хотя и вносят скромную выручку, влияют выше своего веса в формировании эволюции техники и валидации прототипов, которые позже достигают массовой коммерциализации.

Амбулаторные хирургические центры получают переговорную силу, объединяя объемы процедур и обязательства по оборудованию, побуждая поставщиков создавать модели подписки, которые объединяют одноразовые материалы, обновления программного обеспечения и удаленное обслуживание. Больницы отвечают, подчеркивая портфолио сложных случаев - резекции опухолей основания черепа или комплексные аллотрансплантации тканей - требующие капиталоемкие наборы инструментов, которые амбулаторные хирургические центры пока не могут воспроизвести. Эта динамика обеспечивает, что оба сегмента места обслуживания останутся ключевыми драйверами спроса, поддерживая долгосрочный рост на рынке микрохирургических инструментов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 38,82% доходов 2024 года, поддерживаемая укоренившейся цифровизацией операционных и благоприятным возмещением, которое покрывает дорогостоящие визуализационные платформы. Региональные учебные альянсы, такие как сотрудничество Cleveland Clinic с производителями оптики, пилотируют руководство дополненной реальности, которое непосредственно питается в пути закупок через аффилированные больницы. Миграция места обслуживания продолжается безостановочно; амбулаторные хирургические центры теперь выполняют более 60% восстановлений ротаторной манжеты, обеспечивая спрос на замену компактных микроскопов и одноразовых шовных картриджей. Рынок микрохирургических инструментов поддерживает ценовую мощь здесь из-за контрактов на основе стоимости, где более низкие показатели повторной госпитализации обеспечивают бонусные выплаты, которые компенсируют премиальные затраты на устройства.

Европа остается вторым по величине пулом покупателей с сильным принятием в Германии, Франции и странах Северной Европы. Регион опирается на строгую аккредитацию хирургов и централизованные тендерные рамки, которые приоритизируют стоимость жизненного цикла, побуждая поставщиков продлевать гарантийные периоды и предлагать пакеты предиктивного обслуживания. Расходы на соответствие EU MDR повышают барьеры для новых участников, косвенно защищая долю действующих компаний. Рост, однако, более сдержанный в средних однозначных темпах, поскольку ограничения жесткой экономии сохраняются в Южной Европе. Этот тормоз частично компенсируется расширяющимися сетями частных больниц в Польше и Чехии, которые часто подражают немецким стандартам и, таким образом, покупают первоклассные микроскопы.

Азиатско-Тихоокеанский регион демонстрирует самый высокий совокупный среднегодовой темп роста в 9,62%, поддерживаемый быстрым расширением инфраструктуры здравоохранения в Китае и Индии. Правительственные инициативы, такие как план Здоровый Китай 2030 и индийская страховая схема Ayushman Bharat, увеличивают адресуемые пулы пациентов. Китайские медицинские зоны класса III предоставляют налоговые льготы для местной сборки устройств, позволяя иностранным брендам сокращать время выполнения заказов и захватывать провинциальные тендеры. Растущие ожидания среднего класса ускоряют проникающую глубину в хирургии катаракты и рефракционной хирургии, поддерживая импорт офтальмологических инструментов. Местные стартапы, часто укомплектованные возвращающимися инженерами, сотрудничают с третичными больницами для совместной разработки экономически эффективных микроскопов, вводя конкурентное давление, но расширяя общее принятие. Япония и Южная Корея, зрелые, но стареющие общества, стимулируют продажи замены, поскольку учреждения меняют цифровые прицелы первого поколения на варианты, готовые к робототехнике, сохраняя региональный объем поставок единиц.

Южная Америка обеспечивает стабильный, но умеренный рост, доминируемый государственно-частными партнерствами Бразилии, которые обновляют капитальное оборудование в флагманских больницах Сан-Паулу и Рио-де-Жанейро. Волатильность валют иногда задерживает тендеры, побуждая поставщиков рассматривать финансирование, деноминированное в местных реалах для обеспечения заказов. Ближний Восток и Африка представляют зарождающиеся карманы возможностей, особенно в государствах Совета сотрудничества стран Залива, где суверенные видения здоровья финансируют новые центры трансплантации и онкологии, требующие современных микрохирургических инструментов. В Африке к югу от Сахары лагеря по катаракте, поддерживаемые НПО, создают эпизодический спрос на портативные микроскопы, закладывая основу для будущих допродаж, когда будут созданы постоянные центры ухода за глазами. Во всех географических регионах рынок микрохирургических инструментов выигрывает от трансграничных хирургических стипендий, которые распространяют лучшие практики и впоследствии влияют на списки желаний по закупкам в родных странах.

Конкурентная среда

Конкуренция умеренная, с топ-поставщиками, контролирующими значимую, но не подавляющую долю, обеспечивая активную борьбу за предпочтительные карты больниц. Carl Zeiss Meditec укрепляет свое лидерство через запуск KINEVO 900 S с автофокусом отслеживания глубины и роботизированной рукой, контролируемой хирургом, пакетом, который связывает оптику, программное обеспечение и одноразовые материалы в единую экосистему повторяющихся доходов. Olympus Corporation использует свое доминирование в эндоскопии для допродажи интегрированных гибридных комплектов, где микроскопы легко переключаются на гибкие прицелы для многоквадрантных ЛОР-случаев. Stryker продвигает эргономику, вводя более легкие титановые микропинцеты, которые снижают напряжение большого пальца хирурга во время многочасовых анастомозов лоскутов, объединяя их со своей платформой 1688 4K для связной визуализации.

Активность слияний и поглощений продолжает изменять портфолио. Приобретение Medtronic в 2024 году Fortimedix добавило артикулирующие микрозахваты и аппликаторы клипов, которые аккуратно вписываются в роботизированный конвейер Medtronic, создавая всеобъемлющее предложение от доступа до закрытия. Покупка Teleflex в 2025 году линии сосудистых вмешательств BIOTRONIK вводит ноу-хау баллонов с лекарственным покрытием, которое синергично с его ассортиментом микрокатетеров, расширяя глубину перекрестных продаж в сложных процедурах шунтирования. Стратегические альянсы также процветают; Leica Microsystems выравнивается с фирмами AR программного обеспечения для наложения карт перфузии поверх живых хирургических полей, дифференцируясь от чистых аппаратных конкурентов.

Возникающие претенденты фокусируются на нишевых болевых точках. Манипуляторы размером с иглу Virtuoso Surgical нарушают онкологию мочевого пузыря, обеспечивая деликатную тракцию в ограниченных просветах, иллюстрируя, как микроробототехника может открыть ранее неиспользованные сегменты. Стартапы в Израиле и Сингапуре прототипируют умные швы с встроенными датчиками импеданса, которые предупреждают клиницистов о раннем расхождении, предвещая будущее, где расходные материалы питают данные в больничные EMR. Средние европейские фирмы испытывают экологически чистые стерилизационные лотки для ответа на растущие мандаты устойчивости. В совокупности эти движения обеспечивают, что рынок микрохирургических инструментов остается динамичным, вознаграждая действующих компаний, которые быстро итерируют, и наказывая тех, кто полагается исключительно на инерцию установленной базы.

Лидеры отрасли микрохирургических инструментов

-

Olympus Corporation

-

KLS Martin Group

-

Global Surgical Corporation

-

ZEISS International

-

Karl Kaps GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Virtuoso Surgical Inc. сообщила о первом удалении рака мочевого пузыря у человека с использованием своей системы Virtuoso, применяя манипуляторы размером с иглу для достижения удаления опухоли en bloc и снижения риска рецидива.

- Февраль 2025: Teleflex Incorporated согласилась приобрести бизнес сосудистых вмешательств BIOTRONIK, добавляя баллоны с лекарственным покрытием и стенты с лекарственным покрытием к своему интервенционному инструментарию.

Масштаб глобального отчета по рынку микрохирургических инструментов

Согласно области действия отчета, микрохирургия - это практика минимально инвазивных операций, выполняемых с помощью операционного микроскопа. Инструменты, используемые для успешной практики микрохирургии, называются микрохирургическими инструментами. Микрохирургические инструменты используются для нескольких медицинских специальностей, начиная от операций на глазах до процедур на руке, ортопедии и сердечно-сосудистой системе, а также в амбулаторных центрах, больничных условиях и других. Рынок микрохирургических инструментов сегментирован по продукции (микрошовные материалы, микропинцеты, операционные микроскопы, микроножницы, микрохирургические иглодержатели и другие инструменты), типу микрохирургии (ортопедическая микрохирургия, офтальмологическая микрохирургия, пластическая и реконструктивная микрохирургия, ЛОР-микрохирургия, неврологическая микрохирургия, гинекологическая и урологическая микрохирургия и другие типы микрохирургии), конечному пользователю (больницы, амбулаторные хирургические центры и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Микрошовные материалы |

| Микропинцеты |

| Операционные микроскопы |

| Микроножницы |

| Микроиглодержатели |

| Микрососудистые зажимы |

| Другие инструменты |

| Ортопедическая |

| Офтальмологическая |

| Пластическая и реконструктивная |

| ЛОР |

| Неврологическая |

| Гинекологическая и урологическая |

| Другие типы |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукции | Микрошовные материалы | |

| Микропинцеты | ||

| Операционные микроскопы | ||

| Микроножницы | ||

| Микроиглодержатели | ||

| Микрососудистые зажимы | ||

| Другие инструменты | ||

| По типу микрохирургии | Ортопедическая | |

| Офтальмологическая | ||

| Пластическая и реконструктивная | ||

| ЛОР | ||

| Неврологическая | ||

| Гинекологическая и урологическая | ||

| Другие типы | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка микрохирургических инструментов?

Рынок оценивается в 228,97 млн долларов США в 2025 году и готов подняться до 323,41 млн долларов США к 2030 году.

Какой сегмент продукции лидирует по доходам?

Операционные микроскопы занимают верхнюю позицию с 29,52% доли рынка микрохирургических инструментов в 2024 году.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион демонстрирует самый высокий прогнозируемый совокупный среднегодовой темп роста в 9,62% до 2030 года благодаря крупномасштабным инвестициям в здравоохранение и расширяющемуся среднему классу.

Почему амбулаторные хирургические центры важны для будущего спроса?

Амбулаторные хирургические центры растут с совокупным среднегодовым темпом роста 8,26%, потому что минимально инвазивные методы позволяют сложным случаям переходить в экономически эффективные амбулаторные условия, стимулируя покупки инструментов.

Как регулятивные препятствия влияют на запуски новых продуктов?

Пути одобрения класса III требуют обширных клинических доказательств, продлевая временные рамки разработки и увеличивая затраты, но обеспечивая безопасность пациентов.

Последнее обновление страницы: