Размер и доля рынка биохирургия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.89 Миллиардов долларов США |

| Размер Рынка (2030) | 23.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биохирургия от Mordor интеллект

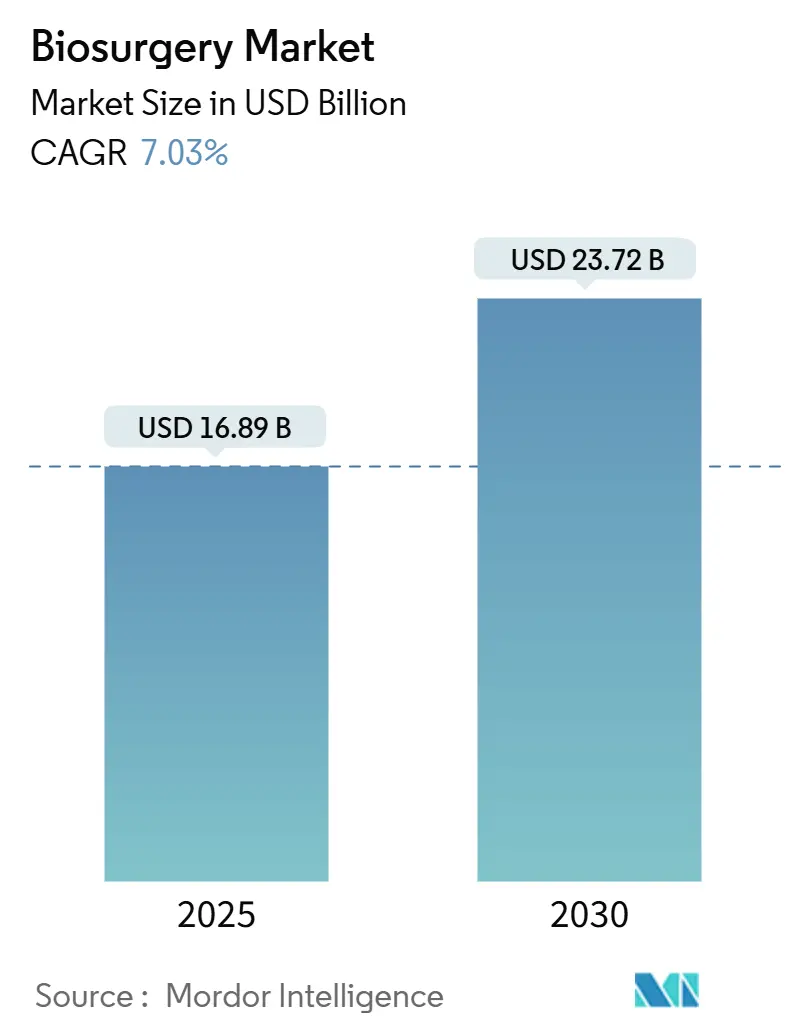

Размер рынка биохирургия оценивается в 16,89 млрд долл. США в 2025 году и ожидается достижение 23,72 млрд долл. США к 2030 году при CAGR 7,03% в течение прогнозного периода (2025-2030).

Данное расширение отражает совокупное воздействие старения населения, возросшей сложности хирургических операций и широкого внедрения малоинвазивных методов, которые требуют усовершенствованных решений для гемостаза, восстановления тканей и закрытия ран. Больницы усиливают фокус на протоколах быстрого восстановления, что повышает спрос на биоматериалы нового поколения, сокращающие время операций и уменьшающие потребность в переливании крови. Между тем, 3d-печатные биорезорбируемые каркасы в режиме реального времени делают пациент-специфичные имплантаты экономически жизнеспособными, укрепляя динамику рынка биохирургия. Рост моделей 'больница на дому', поддерживаемых новым кодированием Medicare для обучения по уходу за ранами, перемещает часть послеоперационного ухода в домашние условия, создавая новые возможности для портативных герметизирующих и клеящих наборов. Северная Америка лидирует в сложности возмещения расходов, однако ускоряющиеся объемы хирургических операций в Азиатско-Тихоокеанском регионе позиционируют его как самый быстрорастущий регион до 2030 года. Конкурентное давление умеренное, но нарастающее, поскольку специализированные новаторы бросают вызов давним лидерам с помощью интеллектуальных биоматериалов и цифровых хирургических платформ.

Ключевые выводы отчета

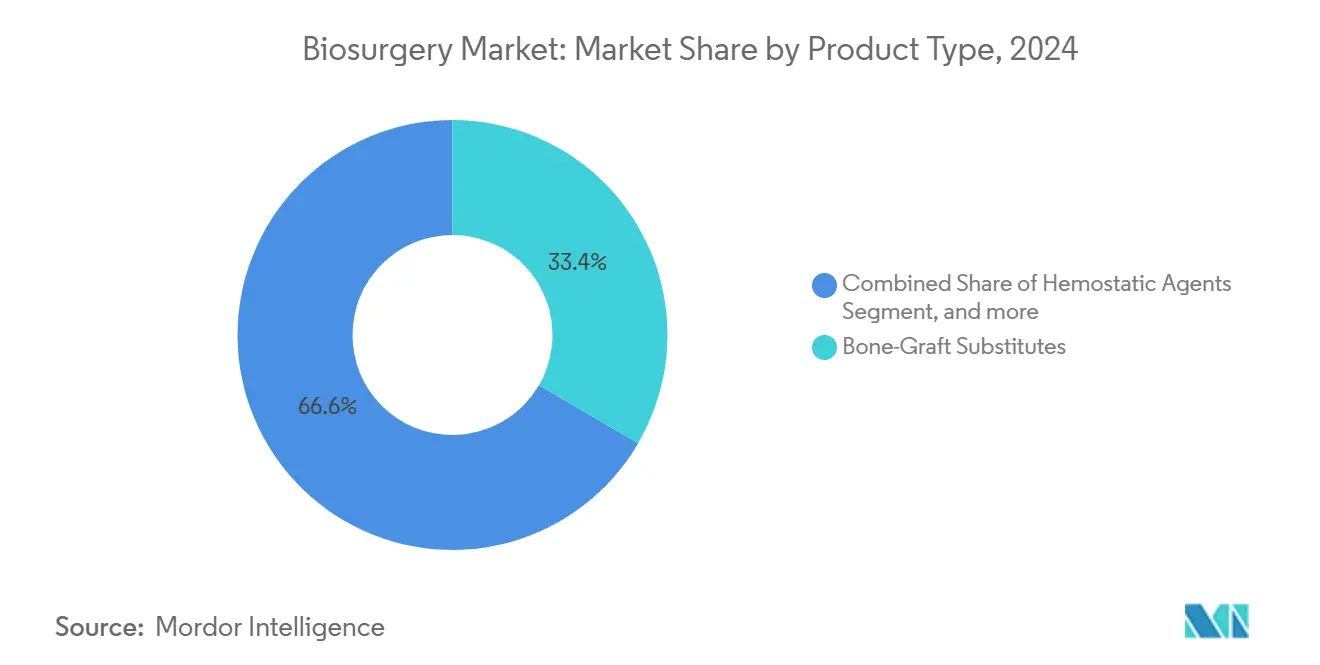

- По типу продукта заменители костных трансплантатов удерживали 33,37% доли рынка биохирургия в 2024 году, в то время как хирургические герметики и адгезивы прогнозируются к расширению с CAGR 7,83% до 2030 года.

- По источнику биологические продукты обеспечили 61,94% выручки в 2024 году; синтетические и полусинтетические альтернативы развиваются с CAGR 8,73% до 2030 года.

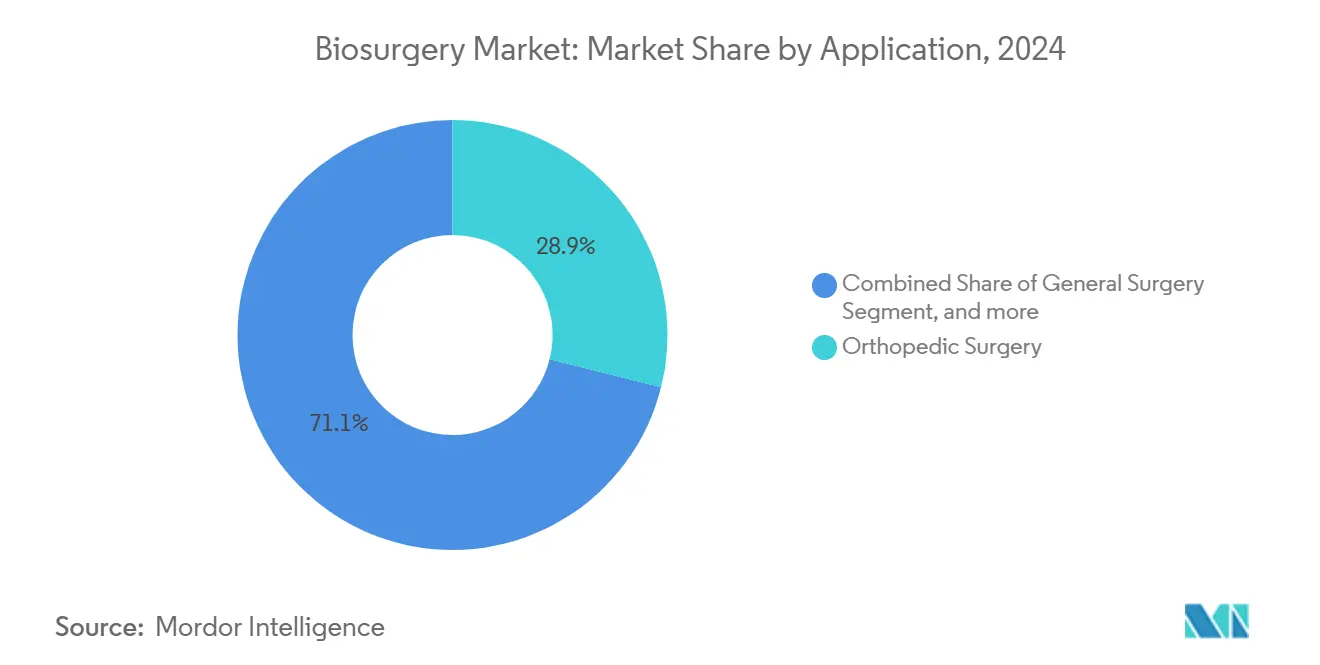

- По применению ортопедическая хирургия составила 28,92% размера рынка биохирургия в 2024 году, тогда как сердечно-сосудистая хирургия растет быстрее всего с CAGR 9,19% до 2030 года.

- По конечному пользователю больницы контролировали 68,37% выручки 2024 года; амбулаторные хирургические центры прогнозируются к росту с CAGR 8,79% до 2030 года.

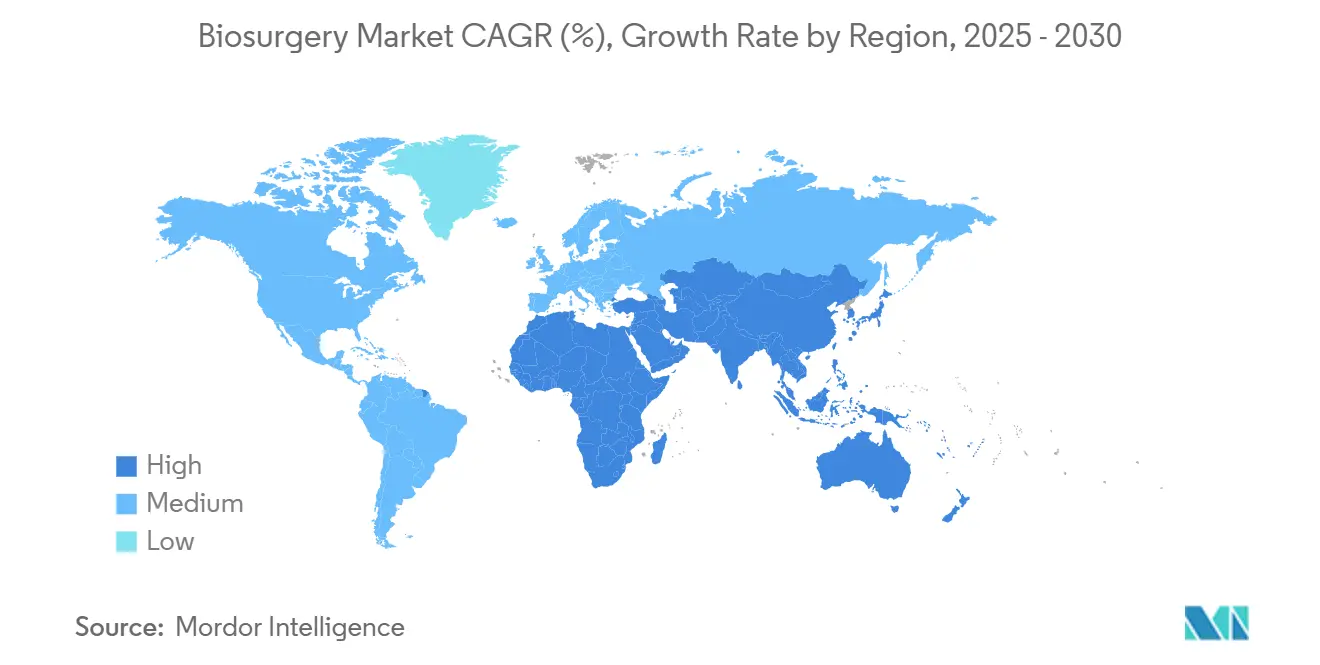

- По географии Северная Америка лидировала с долей 41,74% в 2024 году; Азиатско-Тихоокеанский регион готов к росту с CAGR 8,26% до 2030 года.

Глобальные тенденции и аналитика рынка биохирургия

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий гериатрический пул пациентов с сопутствующими заболеваниями | +1.8% | Глобальный; наивысший в Северной Америке и Европе | Долгосрочный (≥ 4 года) |

| Рост сложных и малоинвазивных хирургических объемов | +1.5% | Глобальный; лидируют Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Конвейер биоматериалов и комбинированных продуктов нового поколения | +1.2% | Северная Америка и Европа; расширение в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Возмещение больница-на-дому для наборов быстрого закрытия ран | +0.8% | Северная Америка и Европа | Краткосрочный (≤ 2 года) |

| Точечная 3d-печать биорезорбируемых каркасов | +0.6% | Северная Америка и Европа; раннее внедрение в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Локализация поставщиков плазменных герметиков | +0.4% | Азиатско-Тихоокеанский регион и развивающиеся рынки | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущий гериатрический пул пациентов с сопутствующими заболеваниями

Медианный возраст хирургических пациентов вырос с 56 до 59 лет между 2008 и 2020 годами и прогнозируется к достижению 61,5 лет к 2030 году, усиливая спрос на продукты, которые безопасно контролируют кровотечение в хрупких тканях.[1]е. Bergeron et al., "Global хирургический пациент Demographics к 2030," sciencedirect.com Одновременно растет распространенность ожирения среди хирургических кандидатов, при этом ожидается, что к 2030 году 80% будут иметь ИМТ выше нормы, что дополнительно осложняет гемостаз. Женевский третичный центр зафиксировал рост случаев анестезии высокого риска у пожилых на 48,3% за последнее десятилетие, подчеркивая готовность систем здравоохранения оперировать сложные гериатрические профили. Частота осложнений превышает 32% у пациентов старше 90 лет при общей анестезии по сравнению с 19,4% при региональных методах, подчеркивая потребность в передовых, минимально травматичных биохирургия опциях. Эти демографические сдвиги обеспечивают долгосрочный рост рынка биохирургия.

Рост сложных и малоинвазивных хирургических объемов

Роботические герниопластики, хотя и составляют менее 5% всех операций в странах Северной Европы, неуклонно растут, отражая глобальное принятие роботических платформ, работающих в ограниченных анатомических пространствах. Лапароскопические и роботические поясничные спондилодезы демонстрируют более низкие показатели осложнений и сокращенное время восстановления по сравнению с открытыми процедурами, но они зависят от герметиков и адгезивов, которые надежно работают в ограниченных полях.[2]а. Valli et al., "роботизированный грыжа ремонт в Nordic страны," springer.com Сердечно-сосудистые условия повторяют эту тенденцию: продукты импульсно-полевой абляции дали почти 30% роста выручки для ведущего производителя в 2025 году, сигнализируя о надежном внедрении передовых устройств, которые должны бесшовно интегрироваться с биоактивными адъювантами. Поскольку развивающиеся рынки инвестируют в робототехнику и высокоразрешающую визуализацию, рынок биохирургия получает дополнительный импульс.

Конвейер биоматериалов и комбинированных продуктов нового поколения

Программируемые 3d-печатные каркасы, которые деформируются при 48°с для заполнения дефектов и модуляции макрофагальных ответов при 42°с, иллюстрируют переход к динамическим биоматериалам. Рекомбинантный человеческий коллаген устраняет зоонозный риск, обеспечивая стабильную механическую прочность. FDA одобрило множественные устройства с обогащенной тромбоцитами плазмой в 2024 году, подтверждая регуляторную открытость к аутологичным продуктам, сокращающим сроки заживления.[3]ты.с. FDA, "Premarket Approvals для тромбоцит-богатый плазма устройства," fda.gov Инъекционные гидрогелевые платформы теперь имитируют внеклеточные матрицы, но остаются доставляемыми через малоинвазивные методы. Инструменты искусственного интеллекта точно настраивают архитектуру каркаса под индивидуальную биомеханику, продвигая рынок биохирургия от универсальных к пациент-специфичным решениям.

Возмещение больница-на-дому ускоряет спрос на наборы быстрого закрытия ран

CMS ввела коды обучения лиц, осуществляющих уход, в График оплаты врачей 2025 года, подтверждая модели дистанционного ухода за ранами. Хронические раны затрагивают 10,5 млн получателей Medicare и обходятся в 28 млрд долл. США ежегодно, заставляя поставщиков отдавать предпочтение решениям раннего закрытия, избегающим повторных госпитализаций. Цифровые телемедицинские платформы, такие как WoundConnect, демонстрируют, что дистанционный мониторинг может снизить расходы и улучшить результаты. Венчурное финансирование поступает в приложения, которые направляют лиц, осуществляющих уход, через смену повязок и отслеживают процесс заживления в реальном времени. Конвергенция стимулов возмещения и цифрового надзора ускоряет внедрение портативных герметиков и адгезивов, поддерживая рынок биохирургия.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Премиальное ценообразование и ограниченное возмещение | -1.1% | Глобальное; наиболее острое на развивающихся рынках | Среднесрочное (2-4 года) |

| Строгие многоюрисдикционные пути одобрения биологических препаратов | -0.7% | Всемирное; варьируется по регионам | Долгосрочное (≥ 4 года) |

| Хрупкость холодовой цепи биологических герметиков | -0.5% | Азиатско-Тихоокеанский регион, БВ и Африка, Южная Америка | Среднесрочное (2-4 года) |

| Контаминация коллаген-производных трансплантатов и контроль AMR | -0.3% | Глобальное; усиленное в Северной Америке и Европе | Краткосрочное (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Премиальное ценообразование и ограниченное возмещение

CMS планирует сокращение средних выплат по уходу за ранами на 2,93% в 2025 году, сжимая бюджеты больниц и создавая давление на закупку премиальных продуктов биохирургия. Аутологичная обогащенная тромбоцитами плазма не имеет последовательного возмещения, несмотря на благоприятные результаты при диабетических язвах, заставляя клиницистов взвешивать стоимость против эффективности. Развивающиеся рынки усиливают вызов; импортные тарифы Бразилии повышают цены и ограничивают доступ к высококлассным биоматериалам. Поскольку возмещение отстает от инноваций, внедрение новейших предложений неравномерно, сдерживая полный потенциал рынка биохирургия.

Строгие многоюрисдикционные пути одобрения биологических препаратов

Программа параллельных научных консультаций FDA-EMA упрощает некоторые подачи, но расходящиеся требования к данным означают, что компании по-прежнему проходят длительные, затратные пути до запуска. Заявки на лицензии биологических препаратов требуют обширной валидации производства по сравнению с более простыми химическими препаратами, растягивая сроки разработки и бюджеты. Хотя окончательное правило FDA 2024 года прогнозирует сокращение годовых регуляторных затрат на 2,8 млн долл. США, сложность сохраняется для биохирургия инноваций, близких к генной терапии. Там, где регуляторная конвергенция медленна, рынок биохирургия сталкивается с поэтапными развертываниями и неравномерной глобальной доступностью.

Сегментный анализ

По типу продукта: заменители костных трансплантатов лидируют в инновациях

Заменители костных трансплантатов захватили 33,37% доли рынка биохирургия в 2024 году благодаря эскалации объемов ортопедических и стоматологических операций. Сегмент получает выгоду от допированных тремя элементами гидроксиапатит-поликапролактоновых каркасов, которые ингибируют рецидив опухоли, способствуют остеогенезу и обеспечивают врожденное антибактериальное действие. Гемостатические агенты остаются основными стандартами во всех специальностях, поскольку 54 одобренных FDA формулировки предлагают различные форматы для открытых и малоинвазивных процедур. Адгезионные барьеры, типизированные SEPRAFILM, уменьшают повторные операции, ограничивая фиброзное рубцевание. Хотя нишевые, продукты укрепления скобочных линий набирают тракцию наряду с роботическими операциями, которые усиливают использование скобок.

Хирургические герметики и адгезивы, самый быстрорастущий набор продуктов с CAGR 7,83%, получают выгоду от инноваций, таких как фибриновый герметик, который сократил переливания на 35% и сократил время операции на 25 минут. Патч комнатной температуры, запущенный в 2025 году, устраняет охлаждение, облегчая логистику и расширяя охват. LIQUIFIX жидкий адгезив, единственный одобренный FDA внутренний герметик для грыж, иллюстрирует специализацию устройств в сложных ремонтах. Эти прорывы подчеркивают, как материаловедение, простота использования и экономия времени процедуры продвигают рынок биохирургия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: доминирование биологических препаратов сталкивается с синтетическим вызовом

Биологические предложения обеспечили 61,94% выручки 2024 года, поддержанные фибриновыми и коллагеновыми матрицами, которые естественно интегрируются в пути заживления. Спрос на плазменные лекарственные продукты прогнозируется к росту на 30% к 2030 году, однако дефицит сбора сохраняется, заставляя правительства локализовать поставки плазмы. Клинические испытания, такие как исследование фибриногена ADFIRST от Grifols, подчеркивают продолжающиеся биологические инновации.

Синтетические и полусинтетические материалы, однако, опережают рынок с CAGR 8,73%. Полимерные конструкции, такие как полностью абсорбируемый каркас P4HB, теперь в испытаниях ревизии груди, обещают долговременную поддержку без постоянства инородного тела. Инъекционные альгинат-коллагеновые гидрогели, загруженные антибиотиками, продемонстрировали эффективность однократной дозы, равную многодозовым системным режимам, смягчая риск инфекции при сокращении общего воздействия антибиотиков. Растущие фармацевтические инвестиции в холодовую цепь (ожидается 9,6 млрд долл. США к 2035 году) подчеркивают препятствия распределения биологических препаратов, которые обходят синтетики. Таким образом, рынок биохирургия бифуркирует, с преобладанием биологических препаратов в высокопроизводительных показаниях и процветанием синтетиков там, где стоимость и логистика имеют наибольшее значение.

По применению: ортопедическая хирургия лидирует, сердечно-сосудистая ускоряется

Ортопедическая хирургия внесла 28,92% в размер рынка биохирургия в 2024 году благодаря силе замены суставов и ремонта спортивной медицины. Кастомизированные решетчатые имплантаты, которые отражают анизотропию кости, улучшают распределение нагрузки и долгосрочную фиксацию. Покрытые богатой тромбоцитами фибрином каркасы достигли 100% показателей сращения в сложных процедурах заднего отдела стопы, сократив среднее заживление до 20,2 недель. Общие хирургические применения поддерживают стабильный спрос на универсальные гемостатические агенты, в то время как нейрохирургические матрицы, такие как DuraGen, резорбируются в течение 34 дней, снижая потребность во вторичных вмешательствах.

Сердечно-сосудистая хирургия, прогнозируемая к росту на 9,19% ежегодно, получает выгоду от демографической срочности и передовых источников энергии, таких как импульсно-полевая абляция. Случаи хирургических аортальных клапанов прогнозируются к ежегодному росту до 2041 года в третичных центрах, добавляя дополнительный объем и спрос на герметизацию. Гинекологические и торакальные специальности принимают адаптированные адгезионные барьеры, которые сокращают послеоперационные спайки до 85% в испытаниях. Этос прецизионной медицины в этих показаниях углубляет зависимость от индивидуальных, результат-ориентированных биохирургия решений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, АХЦ набирают обороты

Больницы удерживали 68,37% выручки 2024 года, отражая их роль в высокоострой, мультидисциплинарной помощи. Пожилые пациенты старше 90 лет испытывают поступления в реанимацию в 44,6% случаев общей анестезии, усиливая потребность в надежном гемостатическом управлении. Обновления выплат для амбулаторных пациентов в июле 2024 года добавили проходные коды для новых заменителей кожи, подтверждая продолжающееся согласование больниц с передовыми технологиями биохирургия.

Амбулаторные хирургические центры, расширяющиеся с CAGR 8,79%, получают выгоду от более низких накладных расходов и всплеска амбулаторных малоинвазивных процедур. Робототехника ускоряет эту миграцию, в то время как АХЦ используют упрощенные инвентари, которые благоприятствуют универсальным, простым в использовании адгезивам и патчам. Программы больница-на-дому дополнительно размывают границы, позволяя клиницистам АХЦ расширять послеоперационное наблюдение через телемедицину и системы дистанционного мониторинга ран.

Географический анализ

Северная Америка представляла 41,74% рынка биохирургия в 2024 году, поддерживаемая надежным возмещением, высокими объемами процедур и стабильным регуляторным потоком. Множественные устройства с обогащенной тромбоцитами плазмой, одобренные FDA в 2024 году, освещают быстрое внедрение технологий в регионе. Канада ускоряет модернизацию государственных больниц, в то время как Мексика использует трансграничные цепочки поставок устройств, хотя гармонизация регулирования продолжает развиваться.

Европа поддерживает сильное внедрение герметизирующих патчей комнатной температуры, которые обходят холодную логистику, расширяя доступ особенно в средних больницах. Кооперативные рамки EMA-FDA поддерживают одновременные подачи, однако тонкие различия в документации продлевают некоторые одобрения. Инвестиции в автоматизацию производства и устойчивость согласуются со строгими экологическими стандартами региона, постепенно формируя критерии закупок.

Азиатско-Тихоокеанский регион, прогнозируемый с CAGR 8,26%, движим демографической динамикой и расходами на инфраструктуру, при этом инициативы местного производства, такие как предприятие по сбору плазмы за 15 млн долл. США в Китае, направлены на обеспечение поставок и соблюдение норм вирусной безопасности. Регион сталкивается с хрупкими холодными цепями, стимулируя инструменты мониторинга на основе ИИ, которые поддерживают целостность продукта в тропическом климате. Ближний Восток, Африка и Южная Америка отстают, но показывают растущие показатели процедур, поскольку государственные и частные страховщики расширяют хирургическое покрытие; регуляторные реформы в Бразилии сигнализируют о растущей региональной стандартизации.

Конкурентная среда

Рынок биохирургия умеренно конкурентен и состоит из нескольких крупных игроков. Рыночное лидерство концентрируется среди диверсифицированных транснациональных корпораций, однако пространство остается для гибких новаторов. Johnson & Johnson интегрировала свои медтехнологические франшизы под единым брендом и выделила 148,07 млрд долл. США на технологические достижения, укрепляя масштабные преимущества. Medtronic сгенерировала 33,5 млрд долл. США в 2025 году и планирует отделение диабетического бизнеса для заострения фокуса на быстрорастущих сердечно-сосудистых и хирургических сегментах.

Поглощения остаются ключевыми: покупка Inari медицинский компанией Stryker за 4,9 млрд долл. США открывает канал периферической васкуляции, в то время как заявка BD за 4,2 млрд долл. США на портфель критической помощи расширяет след умной связанной помощи. Малокапитализированные разрушители, такие как TELA био, капитализируют узкие, но значимые пробелы, с единственным одобренным FDA жидким адгезивом для внутренних герниопластик. Принятие FDA аутологичных продуктов, богатых тромбоцитами, снижает барьеры входа для нишевых игроков.

Конвергенция платформ определяет следующий конкурентный этап: фирмы, объединяющие планирование с помощью ИИ, локальную 3d-печать и отзывчивые биоматериалы, могут превзойти продукт-центричных соперников. Устойчивость является возникающим дифференциатором, поскольку системы здравоохранения ранжируют поставщиков по углеродному и холодо-цепному следу. Умеренная консолидация в сочетании с растущими специалистами входящими поддерживает динамичный, но сбалансированный рынок биохирургия.

Лидеры отрасли биохирургия

-

Baxter International Inc.

-

Johnson & Johnson

-

Becton, Dickinson и Company

-

B. Braun Melsungen AG

-

CryoLife (Artivion)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Stryker Corporation объявила о соглашении о приобретении Inari медицинский за 4,9 млрд долл. США, обеспечивая вход в быстрорастущий сегмент периферической васкуляции и расширяя возможности в лечении венозной тромбоэмболии, которая поражает до 900 000 жизней ежегодно в США.

- Май 2025: Medtronic сообщила о сильных результатах 2025 финансового года с общей выручкой 33,5 млрд долл. США и объявила планы выделения бизнеса диабета в отдельную публичную компанию, при этом достигнув почти 30% роста выручки в решениях сердечной абляции, движимых продуктами импульсно-полевой абляции

- Май 2025: BD сообщила о росте выручки второго квартала 2025 финансового года на 4,5% со значительным вкладом от интервенционного сегмента, запустив Phasix ST Umbilical грыжа пластырь как первую биорассасывающуюся сетку для пупочной герниопластики и объявив инвестиции в 2,5 млрд долл. США в производственные мощности США на пять лет.

- Апрель 2025: Baxter International запустила гемостат Hemopatch Sealing комнатной температуры в Европе, устраняя требования к охлаждению и повышая хирургическую доступность для применений быстрого гемостаза в открытых и малоинвазивных процедурах.

Объем глобального отчета о рынке биохирургия

Согласно объему отчета, продукты биохирургия используются в различных операциях и восстанавливают ослабленные и поврежденные ткани и кости. биохирургия открыла новую парадигму в хирургическом уходе, управлении ранами и тканями, и регенеративном заживлении. Она даже разблокировала новый потенциал в регенеративном заживлении с правильной смесью биологических и синтетических материалов. Рынок биохирургия сегментирован по продуктам (<а href="https://www.mordorintelligence.com/промышленность-reports/Кость-прививки-и-заменители-рынок" цель="_blank">заменители костных трансплантатов, прикрепления мягких тканей, гемостатические агенты, хирургические герметики и адгезивы, адгезионные барьеры и укрепление скобочных линий), применению (ортопедическая хирургия, общая хирургия, неврологическая хирургия, сердечно-сосудистая хирургия, гинекологическая хирургия и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Заменители костных трансплантатов |

| Гемостатические агенты |

| Хирургические герметики и адгезивы |

| Адгезионные барьеры |

| Прикрепления мягких тканей |

| Укрепление скобочных линий |

| Биологический |

| Синтетический/полусинтетический |

| Ортопедическая хирургия |

| Общая хирургия |

| Неврологическая хирургия |

| Сердечно-сосудистая хирургия |

| Гинекологическая хирургия |

| Торакальная и реконструктивная хирургия |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Заменители костных трансплантатов | |

| Гемостатические агенты | ||

| Хирургические герметики и адгезивы | ||

| Адгезионные барьеры | ||

| Прикрепления мягких тканей | ||

| Укрепление скобочных линий | ||

| По источнику | Биологический | |

| Синтетический/полусинтетический | ||

| По применению | Ортопедическая хирургия | |

| Общая хирургия | ||

| Неврологическая хирургия | ||

| Сердечно-сосудистая хирургия | ||

| Гинекологическая хирургия | ||

| Торакальная и реконструктивная хирургия | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка биохирургия?

Рынок биохирургия был оценен в 16,89 млрд долл. США в 2025 году и прогнозируется к достижению 23,72 млрд долл. США к 2030 году.

Какая категория продуктов удерживает наибольшую долю рынка биохирургия?

Заменители костных трансплантатов лидировали с 33,37% выручки в 2024 году.

Какой регион расширяется быстрее всего на рынке биохирургия?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 8,26% до 2030 года.

Что движет внедрением хирургических герметиков и адгезивов?

Прорывы в науке о биоматериалах и доказательства сокращения переливаний и времени операций продвигают CAGR 7,83% в этом сегменте.

Почему амбулаторные хирургические центры важны для роста биохирургия?

АХЦ выполняют растущий объем малоинвазивных процедур, поддерживая CAGR 8,79% для продуктов биохирургия, подходящих для амбулаторных условий.

Последнее обновление страницы: