Размер и доля рынка электрохирургических инструментов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

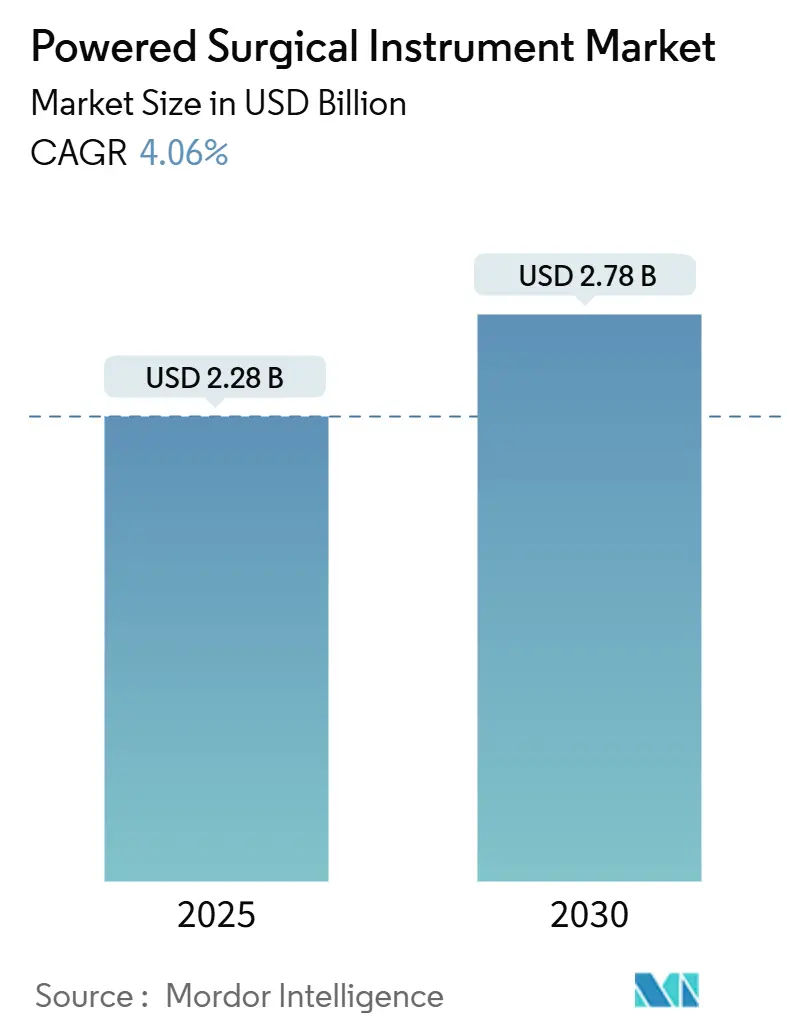

| Размер Рынка (2025) | 2.28 Миллиардов долларов США |

| Размер Рынка (2030) | 2.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка электрохирургических инструментов компанией Mordor Intelligence

Размер рынка электрохирургических инструментов составляет 2,28 млрд долларов США в 2025 году и планируется достичь 2,78 млрд долларов США к 2030 году, развиваясь с CAGR 4,06%. Стареющее население, возросшие объемы хирургических вмешательств и поступательные технологические достижения поддерживают рост после фазы раннего внедрения. Спрос подкрепляется предпочтениями минимально инвазивных методик, в то время как регулятивные меры по стандартизации стерилизации благоприятствуют действующим поставщикам. Больницы также отдают приоритет интегрированным инструментальным платформам для соответствия метрикам ценностно-ориентированного здравоохранения, поддерживая премиальное ценообразование. Развитие инфраструктуры в Азиатско-Тихоокеанском регионе и рост специализированных центров дневной хирургии подкрепляют географический сдвиг, который уравновешивает текущее лидерство Северной Америки по доходам на рынке электрохирургических инструментов.

Ключевые выводы отчета

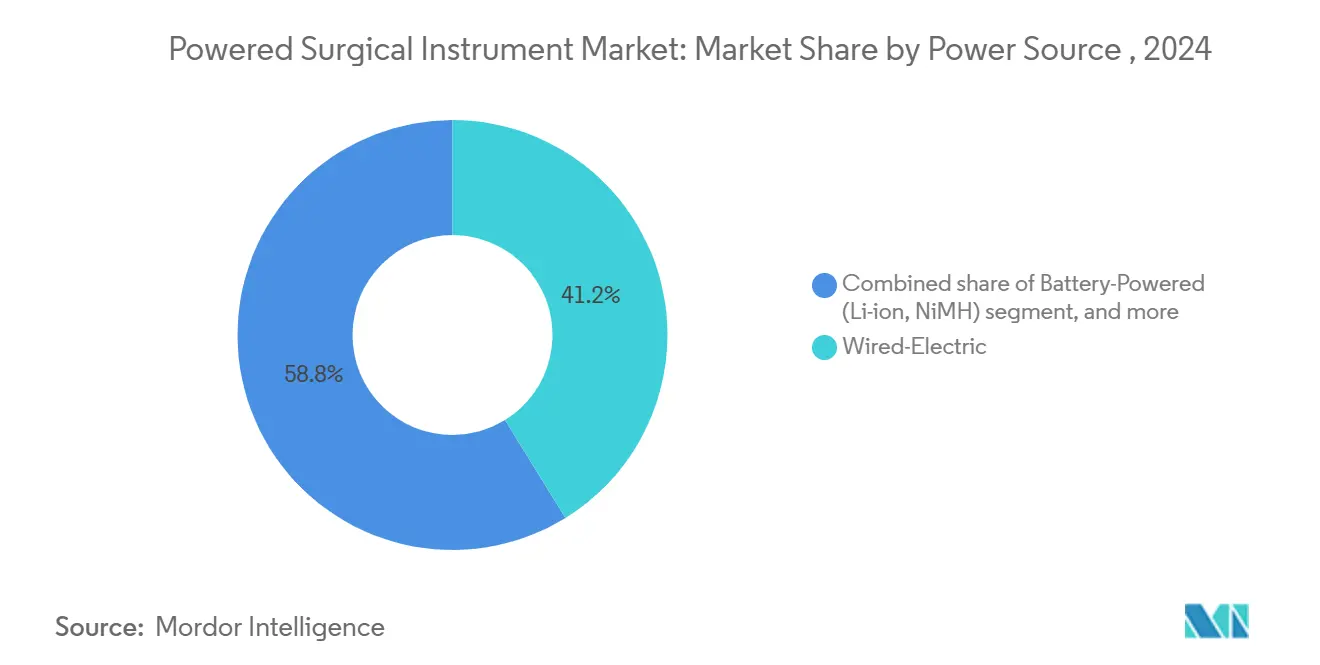

- По источнику питания проводные электрические системы лидировали с 41,23% доли рынка электрохирургических инструментов в 2024 году; ожидается, что аккумуляторные системы будут расширяться с CAGR 4,92% до 2030 года.

- По типу продукта рукоятки составили 60,45% доли размера рынка электрохирургических инструментов в 2024 году, в то время как аксессуары и расходные материалы показывают самый быстрый CAGR 5,12% до 2030 года.

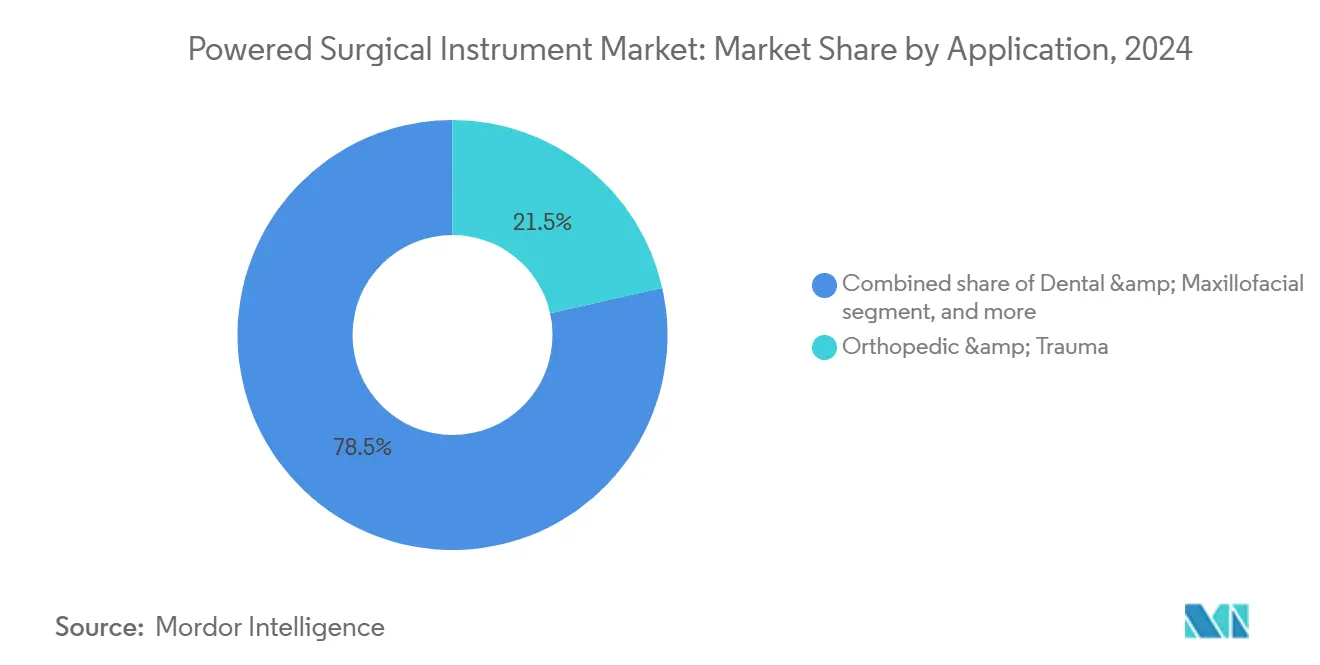

- По применению ортопедические и травматологические процедуры захватили 21,56% доли размера рынка электрохирургических инструментов в 2024 году; пластическая и реконструктивная хирургия развивается с CAGR 6,23%.

- По конечному пользователю больницы удерживали 72,56% доли рынка электрохирургических инструментов в 2024 году, тогда как амбулаторные хирургические центры готовы расти с CAGR 5,93%.

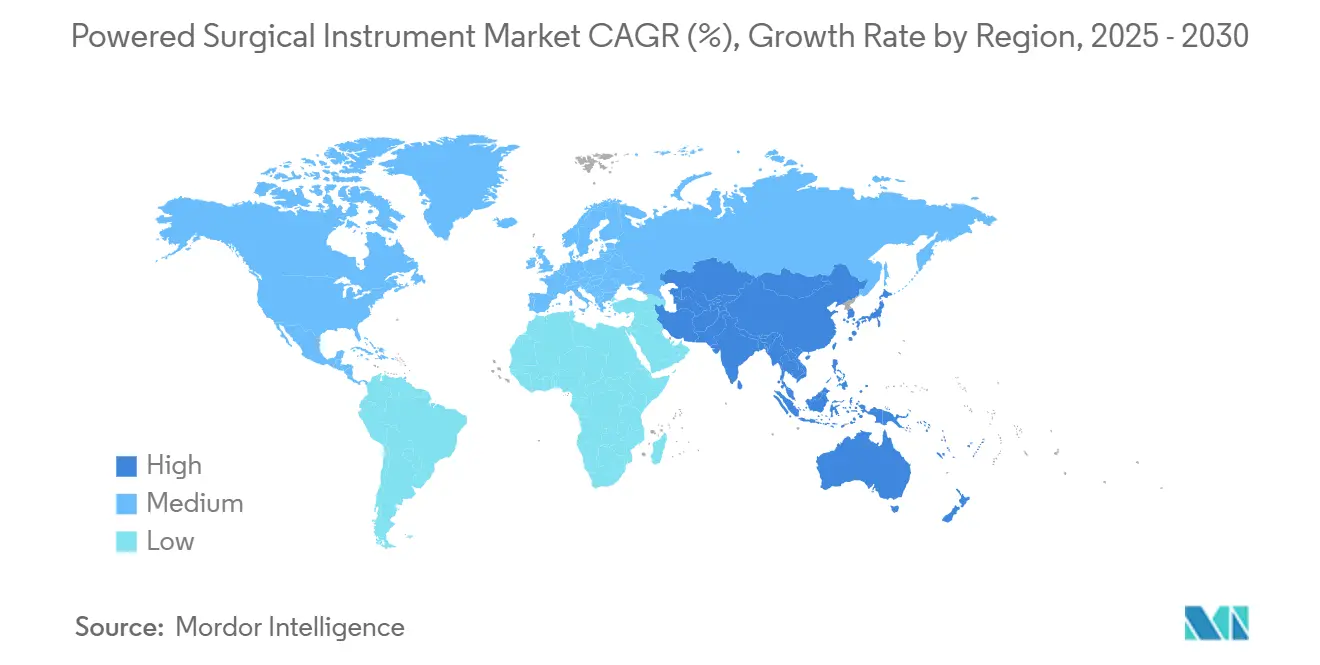

- По географии Северная Америка командовала 35,45% долей рынка электрохирургических инструментов в 2024 году, однако Азиатско-Тихоокеанский регион фиксирует самый быстрый CAGR 5,46% до 2030 года.

Глобальные тенденции и аналитика рынка электрохирургических инструментов

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий объем хирургических процедур и травматических случаев | +1.2% | Глобально, наивысший в АТР и БВА | Среднесрочно (2-4 года) |

| Растущее гериатрическое население с дегенеративными расстройствами | +0.8% | Северная Америка и Европа, расширение на АТР | Долгосрочно (≥ 4 года) |

| Непрерывные технологические достижения в электроинструментах | +0.7% | Глобально, ведомое Северной Америкой и Европой | Краткосрочно (≤ 2 года) |

| Увеличение внедрения минимально инвазивных и амбулаторных хирургий | +0.6% | Глобально, раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Расширение специализированных центров дневной хирургии на развивающихся рынках | +0.5% | Ядро АТР, распространение на БВА и Южную Америку | Долгосрочно (≥ 4 года) |

| Переход к ценностно-ориентированному здравоохранению, стимулирующий инвестиции в эффективность ОР | +0.4% | Северная Америка и ЕС, расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий объем хирургических процедур и травматических случаев

Глобальная активность операционных залов растет по мере расширения страхового покрытия в развивающихся экономиках и повышения урбанизацией частоты травм. Отделения неотложной помощи полагаются на электродрели и пилы для более быстрой стабилизации переломов по сравнению с ручными инструментами, улучшая исходы и освобождая койки интенсивной терапии[1]Американский колледж хирургов, 'Анализ стоимости роботической холецистэктомии', facs.org. Центры с высоким объемом в Азиатско-Тихоокеанском регионе теперь интегрируют гибридные консоли, которые сочетают аккумуляторный и проводной режимы, сокращая время оборота между травматологическими случаями. Дорожно-транспортные происшествия и промышленные травмы создают предсказуемый спрос, закрепляя рынок электрохирургических инструментов в быстрорастущих metropolitan регионах. Больницы, которые лечат сложную политравму, все чаще покупают модульные системы рукояток для упрощения инвентаря и обеспечения быстрых циклов стерилизации. Хирурги сообщают о сокращении времени операций, усиливая административную поддержку для продолжения инвестиций в электроплатформы.

Растущее гериатрическое население с дегенеративными расстройствами

Люди в возрасте 65+ являются самой быстрорастущей когортой в развитых экономиках, подталкивая объемы замещения суставов и спинального спондилодеза вверх. Эти вмешательства зависят от высокомоментных дрелей и разверток, обеспечивая долгосрочную доходную базу для рынка электрохирургических инструментов. Возмещение расходов в Соединенных Штатах по пакетам для артропластики тазобедренного и коленного суставов давят на больницы для эффективного завершения процедур, предпочитая легкие аккумуляторные рукоятки, которые смягчают усталость хирурга. Европейские подразделения дневной хирургии теперь выполняют ревизии тазобедренного сустава в тот же день, используя беспроводные системы для упрощения настройки ОР. Японские клиники развертывают портативные консоли для обслуживания сельских гериатрических пациентов через мобильные хирургические команды, расширяя доступ. Этот демографически связанный спрос является структурным, обеспечивая долговечный конвейер продаж для поставщиков до 2030 года и далее.

Непрерывные технологические достижения в электрохирургических инструментах

Литий-ионные блоки теперь обеспечивают от четырех до шести часов работы и теряют почти 20% веса по сравнению с предыдущими моделями, улучшая эргономику без потери крутящего момента. Умные консоли записывают метрики использования и прогнозируют потребности в обслуживании, обеспечивая предиктивные графики сервиса, которые минимизируют простои и продлевают срок службы активов. Обновления программного обеспечения устанавливаются беспроводно после подключения инструментов, хотя больницы вводят протоколы кибербезопасности для защиты данных пациентов[2]IEEE, 'Будущее хирургической робототехники', ieee.org. Заблокированные прошивкой настройки крутящего момента также помогают аккредитации, выравнивая параметры с предпочтениями хирурга. Технологические достижения позволяют производителям поддерживать премиальные цены, расширяя валовую маржу на рынке электрохирургических инструментов несмотря на пристальное внимание к закупкам.

Увеличение внедрения минимально инвазивных и амбулаторных операций

Артроскопические, лапароскопические и эндоскопические подходы сокращают восстановление и соответствуют стимулам плательщиков для более коротких пребываний. Амбулаторные хирургические центры демонстрируют рост в средних однозначных числах, поскольку пациенты выбирают учреждения с более короткими временами от регистрации до выписки. Беспроводные бритвы и возвратно-поступательные пилы, разработанные для 90-минутной артроскопии, устраняют опасности спотыкания в компактных ОР. Техника WALANT популяризировала офисную хирургию руки с микродрелями, работающими под местной анестезией, дополнительно децентрализуя хирургическую помощь. Страховщики возмещают растущий список процедур в амбулаторных условиях, питая спрос на портативные батареи и стерилизуемые корпуса. В результате поставщики углубляют портфели малоформатных консолей, усиливая рынок электрохирургических инструментов в небольничной среде.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и расходы на обслуживание электроинструментов | -0,9% | Глобально, наивысшие на развивающихся рынках | Краткосрочно (≤ 2 года) |

| Нехватка квалифицированного хирургического персонала в регионах с низким доходом | -0,6% | Развивающиеся рынки АТР, БВА, Южная Америка | Долгосрочно (≥ 4 года) |

| Строгие регулятивные и экологические политики по стерилизации и утилизации батарей | -0,5% | Северная Америка и Европа, распространение на Японию и Австралию | Среднесрочно (2-4 года) |

| Проблемы безопасности данных с сетевым хирургическим оборудованием | -0,3% | Глобально, с повышенным фокусом в США и ЕС | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на обслуживание электроинструментов

Первоначальные закупочные цены варьируются от 50 000 до 200 000 долларов США, в то время как годовые сервисные контракты обычно равны 10-15% от первоначальных расходов, бросая вызов бюджетам меньших учреждений. Исследования показывают, что одноразовые материалы для роботической холецистэктомии могут превышать лапароскопические эквиваленты без превосходящих результатов, побуждая администраторов сомневаться в ROI на продвинутые консоли. Клиники развивающихся рынков часто откладывают обновления, покупая подержанные проводные системы, чтобы избежать расходов на замену батареи. Многолетние лизинговые модели распространяются, однако волатильность процентных ставок поднимает затраты на финансирование и может умерить планы приобретения в ближайшем будущем. Следовательно, капиталоемкость ограничивает проникновение даже когда клинические команды выражают сильное предпочтение электрорешениям.

Нехватка квалифицированного хирургического персонала в регионах с низким доходом

Многие страны с низким доходом функционируют с соотношениями хирургов к населению значительно ниже рекомендаций ВОЗ, ограничивая объемы процедур независимо от доступности оборудования. Обучение на электросистемах требует кадаверных лабораторий и виртуальных симуляторов, которых не хватает большинству медицинских школ. Сельские больницы сталкиваются с проблемами набора, поскольку продвинутое оборудование остается скудным, увековечивая диспропорции городской-сельской местности. Где сохраняются кадровые пробелы, дистрибьюторы видят ограниченный потенциал продаж, замедляя расширение рынка электрохирургических инструментов. Международные НПО предоставляют модульные наборы инструментов для миссионерских операций, однако эти эпизодические вмешательства не создают устойчивого коммерческого спроса.

Сегментный анализ

По источнику питания: аккумуляторные системы стимулируют тенденции мобильности

Литий-ионные аккумуляторные платформы продвинули рынок электрохирургических инструментов, с аккумуляторными системами, отслеживающими CAGR 4,92% до 2030 года. В 2024 году проводные электрические устройства все еще держали 41,23% доли, отражая устаревшие установки в центрах с высоким объемом, которые ценят непрерывный ток. Сборки со сменными аккумуляторными модулями сокращают время оборота в амбулаторных палатах и завоевывают позиции в ортопедических травматологических залах. Гибридные консоли беспрепятственно переходят от сетевого питания к резервному аккумулятору во время интраоперационного репозиционирования, обеспечивая стерильность бескабельных покрывал. Конкуренция теперь сосредоточена на долговечности зарядных циклов и диагностике аккумулятора в реальном времени, которая подается в программное обеспечение больничных активов. В течение прогнозируемого периода преимущества портативности держат аккумуляторные блоки в авангарде новых установок, особенно через расширяющуюся сетку дневной хирургии в Азиатско-Тихоокеанском регионе.

Хирурги ссылаются на уменьшенное загромождение шнуров и более легкие рукоятки как ключевые эргономические преимущества во время артропластики, которая может длиться более двух часов. Пневматические платформы сохраняют нишевый спрос в нейрохирургии для их ультрагладкой подачи крутящего момента, но им не хватает связности, которую больницы ожидают от цифровых инвестиций в ОР. Поэтому поставщики интегрируют обновления прошивки Bluetooth в аккумуляторные ручки, сочетая их со стерилизуемыми зарядными доками. Чувствительные к ценам больницы в Латинской Америке все еще предпочитают проводные установки, восстановленные через программы trade-in, которые снижают первоначальные расходы. Сбалансированные закупки по типам питания держат рынок электрохирургических инструментов диверсифицированным, подчеркивая аккумуляторные инновации как долговременный рычаг роста.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: потоки доходов от расходных материалов ускоряются

Рукоятки доминировали с 60,45% доходов в 2024 году, делая их экономическим краеугольным камнем рынка электрохирургических инструментов. Пильные системы и высокоскоростные дрели ведут ортопедический спрос, в то время как бритвы вырезают долю в ЛОР и спортивной медицине. Между тем, аксессуары и расходные материалы расширяются с CAGR 5,12%, с одноразовыми борфрезами, лезвиями и гильзами, предлагающими предсказуемый доход за случай производителям. Больницы принимают более высокие переменные затраты, поскольку одноразовые материалы устраняют трудозатраты на повторную стерилизацию и соответствуют аудитам контроля инфекций.

OEM связывают сервисные контракты с автоматической доставкой лезвий на основе данных использования от умных консолей, создавая аннуитетоподобный доход. Расширение расходных материалов также сглаживает заработки против циклических капитальных бюджетов, позиционируя поставщиков для преодоления макроэкономических колебаний. Клиники пластической хирургии принимают наконечники микроборфрез для уточнений ринопластики, иллюстрируя как процедурно-специфические расходные материалы расширяют клиентскую базу. Цифровые портальы заказа, привязанные к датчикам инвентаря, дополнительно привязывают клиентов, усиливая рынок электрохирургических инструментов через липкие отношения.

По применению: процедуры пластической хирургии ускоряют восстановление

Ортопедические и травматологические процедуры удерживали 21,56% доходов 2024 года, извлекая выгоду из растущих спортивных травм и заболеваний суставов в стареющих обществах. Однако пластическая и реконструктивная хирургия является самым быстродвижущимся сегментом с CAGR 6,23%, поскольку пациенты возобновляют плановые лечения после пандемии. Микродрели и дермальные бритвы ускоряют косметические вмешательства, поддерживая амбулаторные потоки работы.

Стоматологические и челюстно-лицевые кабинеты используют тонкие рукоятки для навигации в ограниченных полях рта, в то время как нейрохирургия требует микропил с контролируемым крутящим моментом в сочетании с навигационными датчиками. Роботические интеграции появляются в кардиоторакальных ремонтах, хотя внедрение идет в ритме стоимости. Через все применения рынок электрохирургических инструментов продолжает поворачиваться к межспециальным платформам, которые уменьшают количество консолей, необходимых в мультидисциплинарных театрах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры захватывают премию роста

Больницы поддерживали 72,56% доли в 2024 году, подкрепленные встроенными закупками и стерилизационными мощностями. Однако амбулаторные хирургические центры расширяются с CAGR 5,93% благодаря стимулам плательщиков и удобству пациентов. Беспроводные консоли, которые помещаются в компактные процедурные залы, подкрепляют этот сдвиг, в то время как интеграция электронных записей поддерживает быстрое планирование.

Специализированные ортопедические клиники развертывают высокоскоростные развертки, которые превращают ревизии тазобедренного сустава в полудневные случаи, уменьшая потребности в койках и риск повторной госпитализации. Стоматологические хирургии инвестируют в легкие аккумуляторные дрели для упрощения имплантных потоков работы. Правительственные травматологические подразделения в Индии пилотируют аккумуляторные наборы вызовов, которые сопровождают вертолеты, иллюстрируя новые полевые применения. Эти разнообразные модели использования расширяют рынок электрохирургических инструментов через континуум ухода.

Географический анализ

Северная Америка лидировала с 35,45% долей доходов в 2024 году. Пакеты Medicare стимулируют капитальные расходы на инструменты, которые сокращают время театра, в то время как американские хирурги принимают умные консоли, способные к предиктивной сервисной диагностике. Провинциальные закупочные группы Канады предпочитают многопроцедурные наборы для максимизации возврата под универсальными бюджетами, а мексиканские приграничные больницы используют рынок электрохирургических инструментов для обслуживания медицинских туристов.

Европа является вторым по величине регионом. Германия, Франция и Италия видят рост ортопедических случаев, связанных со стареющими гражданами, и больницы принимают ценностно-ориентированные контракты, которые вознаграждают более короткое пребывание. Соединенное Королевство выравнивает руководящие принципы закупок к порогам NHS стоимости за случай, что придает закупочный вес аналитике срока службы из журналов консолей. Регулирование медицинских устройств ЕС требует надежных клинических данных, которые установленные бренды могут предоставить, защищая их от ценовой конкуренции при усилении безопасности пациентов[3]Европейское агентство лекарственных средств, 'Влияние регулирования медицинских устройств', ema.europa.eu.

Азиатско-Тихоокеанский регион демонстрирует самый сильный CAGR 5,46%. Окружные больницы Китая модернизируют инвентарь инструментов по мере расширения национального страхования ортопедического покрытия. Городские кластеры Индии открывают дневные клиники с высоким объемом, которые предпочитают аккумуляторные наборы. Супер-состаренное общество Японии поддерживает стабильные объемы тазобедренного и позвоночного хирургии, в то время как косметический туризм Южной Кореи импортирует европейские микродрели для удовлетворения зарубежных пациентов. Гармонизация АСЕАН сократила временные рамки одобрения, однако правила местного содержания стимулируют партнерства между многонациональными корпорациями и региональными OEM. В совокупности эти динамики намечают решающий вектор роста для рынка электрохирургических инструментов через развивающиеся азиатские экономики.

Конкурентная среда

Концентрация рынка умеренная, закрепленная Stryker, Medtronic и Johnson & Johnson's DePuy Synthes, каждая из которых обладает широкими каталогами и дилерскими сетями. Эти фирмы конкурируют на времени работы батареи, эргономическом дизайне и аналитике консолей. De Soutter Medical и MicroAire преследуют нишевые краниомаксиллофациальные сегменты, захватывая клиентов с адаптированными сервисными пакетами. Азиатские входящие используют преимущество стоимости, но строгие нормы стерилизации умеряют быструю эскалацию.

Стратегические повороты подчеркивают экосистемы платформ. Johnson & Johnson MedTech сотрудничает с хирургами по всему миру для гармонизации классификаций исходов, используя свой цифровой хаб Polyphonic для интеграции данных инструментов и информирования панелей производительности. Последняя консоль Stryker предупреждает персонал, когда лезвия пилы достигают циклов конца жизни, уменьшая инциденты поломки. Партнерства между производителями инструментов и поставщиками программного обеспечения встраивают протоколы кибербезопасности, которые выполняют мандаты больничного IT.

Деятельность M&A продолжается. Applied Industrial Technologies приобрела IRIS Factory Automation в июне 2025 года, добавив знания робототехники, которые могут усовершенствовать сборку рукояток. Поставщики также подписывают производственные альянсы в Индии для соответствия правилам местного содержания, таким образом ускоряя тендеры. В целом конкурентный фокус сосредоточивается на снижении общей стоимости процедуры при усилении эргономики хирурга, обеспечивая технологически живой, но коммерчески дисциплинированный рынок электрохирургических инструментов.

Лидеры отрасли электрохирургических инструментов

Stryker Corporation

Medtronic plc

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

B. Braun (Aesculap)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Applied Industrial Technologies приобрела IRIS Factory Automation, добавив автоматизационные мощности для масштабирования производственных линий электроинструментов.

- Апрель 2025: FDA одобрило новое гастроинтестинальное устройство, разработанное под стипендией Американской гастроэнтерологической ассоциации, подчеркивая регулятивную поддержку хирургических инноваций.

- Декабрь 2024: Johnson & Johnson MedTech начала глобальную программу для стандартизации классификации исходов хирургических участков, используя свою цифровую экосистему Polyphonic.

- Июнь 2024: Кадаверная оценка артропластики коленного сустава, опубликованная на PMC, подтвердила, что роботические системы в сочетании с высокоскоростными борфрезами повышают точность выравнивания.

Область глобального отчета по рынку электрохирургических инструментов

Электрохирургические инструменты (PSI) играют уникальную роль в операционном зале. Они сокращают время, необходимое для хирургических процедур, и обеспечивают функциональность и стабильную производительность. PSI являются сложными хирургическими устройствами, и процессы, используемые для их очистки, проверки и стерилизации, также сложны.

Рынок электрохирургических инструментов сегментирован по типу источника питания, типу продукта, применению и географии. Рынок сегментирован по типу источника питания, который является электрическим, аккумуляторным и пневматическим. По типу продукта рынок сегментирован на инструменты и аксессуары. Рынок применения сегментирован на ортопедические, стоматологические, нейрохирургические, кардиоторакальные хирургические и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Проводные электрические |

| Аккумуляторные (Li-ion, NiMH) |

| Пневматические / азотные |

| Гибридные умные консоли |

| Рукоятки | Дрельные системы |

| Пильные системы | |

| Развертывающие системы | |

| Степлеры | |

| Бритвы и дебридеры | |

| Другие рукоятки | |

| Источники питания и управления | |

| Аксессуары и расходные материалы |

| Ортопедические и травматологические |

| Стоматологические и челюстно-лицевые |

| Нейрохирургические и позвоночные |

| Кардиоторакальные и сердечно-сосудистые |

| Пластические и реконструктивные |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические и стоматологические клиники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По источнику питания | Проводные электрические | |

| Аккумуляторные (Li-ion, NiMH) | ||

| Пневматические / азотные | ||

| Гибридные умные консоли | ||

| По типу продукта | Рукоятки | Дрельные системы |

| Пильные системы | ||

| Развертывающие системы | ||

| Степлеры | ||

| Бритвы и дебридеры | ||

| Другие рукоятки | ||

| Источники питания и управления | ||

| Аксессуары и расходные материалы | ||

| По применению | Ортопедические и травматологические | |

| Стоматологические и челюстно-лицевые | ||

| Нейрохирургические и позвоночные | ||

| Кардиоторакальные и сердечно-сосудистые | ||

| Пластические и реконструктивные | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические и стоматологические клиники | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка электрохирургических инструментов?

Размер рынка электрохирургических инструментов составляет 2,28 млрд долларов США в 2025 году и прогнозируется достичь 2,78 млрд долларов США к 2030 году.

Какой регион растет быстрее всего на рынке электрохирургических инструментов?

Азиатско-Тихоокеанский регион расширяется с CAGR 5,46% до 2030 года, стимулируемый инвестициями в инфраструктуру здравоохранения и растущими центрами дневной хирургии.

Почему аккумуляторные системы набирают популярность?

Аккумуляторные платформы предлагают беспроводную мобильность, более легкие рукоятки и до шести часов работы, соответствуя эргономическим и эффективностным целям в амбулаторных условиях.

Какая категория продуктов генерирует наивысший повторяющийся доход?

Аксессуары и расходные материалы растут быстрее всего с CAGR 5,12%, поскольку одноразовые лезвия и борфрезы обеспечивают предсказуемый доход за процедуру для поставщиков.

Как высокие капитальные затраты влияют на внедрение?

Цены в 50 000-200 000 долларов США плюс годовые сервисные контракты отпугивают меньшие учреждения, особенно на развивающихся рынках, замедляя проникновение рынка.

Какое воздействие будут иметь регулятивные изменения на новых участников?

Упрощенные переговоры по пользовательским сборам FDA могут сократить время одобрения для поступательных обновлений, однако строгие клинические доказательства под EU MDR поддерживают высокие барьеры входа.

Последнее обновление страницы: