Размер и доля рынка медицинских датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

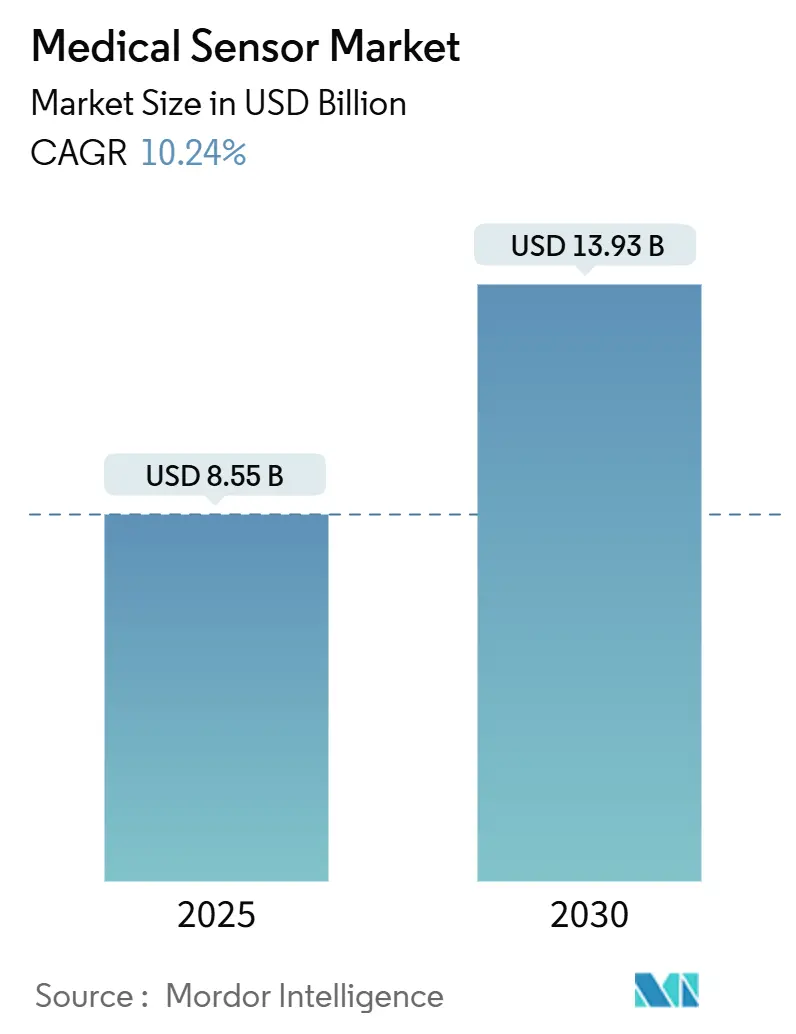

| Размер Рынка (2025) | 8.55 Миллиардов долларов США |

| Размер Рынка (2030) | 13.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских датчиков от Mordor Intelligence

Рынок медицинских датчиков оценивался в 8,55 млрд долл. США в 2025 году и прогнозируется к достижению 13,93 млрд долл. США к 2030 году, развиваясь с CAGR 10,24%. Быстрая миниатюризация полупроводников, аналитика с поддержкой ИИ и поддерживающие регулятивные пути ускоряют коммерциализацию в клинических и потребительских условиях. Биосенсоры сохраняют лидерство спроса, поскольку мониторинг глюкозы переходит от эпизодического тестирования к обратной связи в реальном времени. Оптические и образные сенсоры набирают обороты благодаря высокоразрешающей неинвазивной диагностике, дополняющей традиционные модальности. Стимулы отечественного производства в рамках Закона США о ЧИПАХ в сочетании с национальными программами закупок в Китае продолжают формировать цепочки поставок и региональные конкурентные преимущества. Стратегические партнерства между девайсовыми фирмами и технологическими компаниями сокращают циклы разработки и расширяют интеграцию экосистемы для открытия новых пулов доходов на рынке медицинских датчиков.

Ключевые выводы отчета

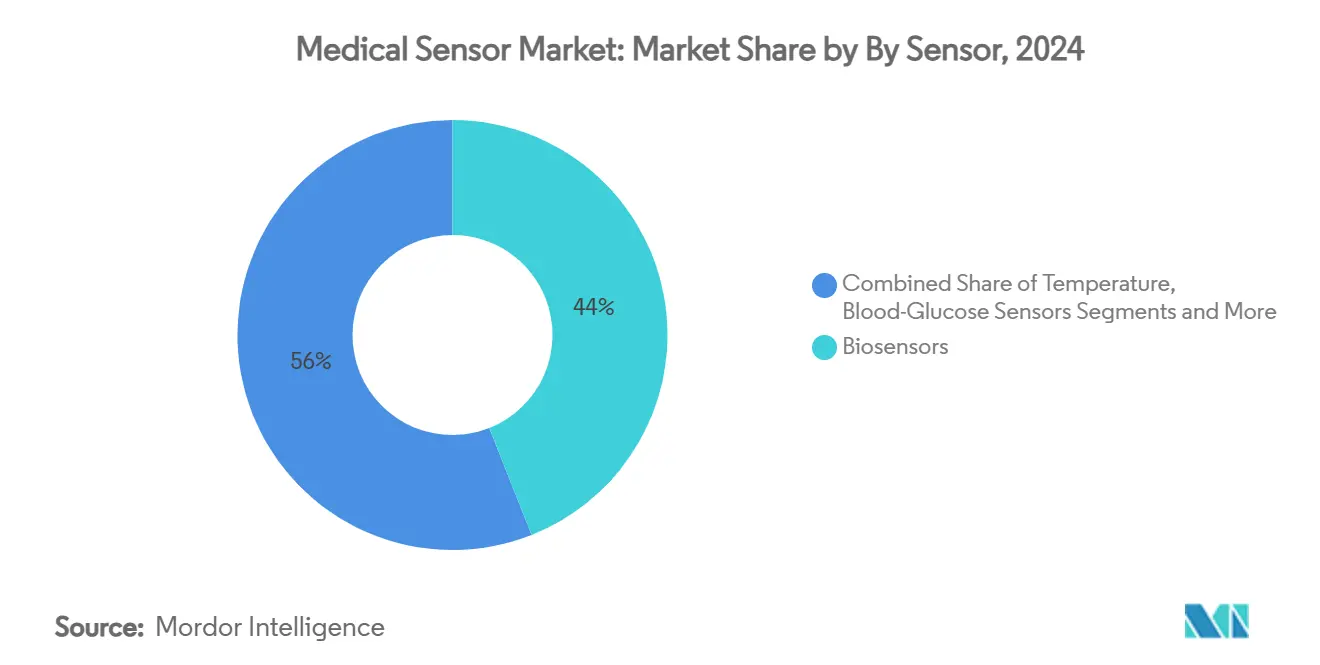

- По типу датчиков биосенсоры лидировали с 44% долей рынка медицинских датчиков в 2024 году; оптические/образные сенсоры прогнозируются к расширению с CAGR 14,8% до 2030 года.

- По технологии МЭМС устройства захватили 52,5% размера рынка медицинских датчиков в 2024 году, в то время как нано/графеновые сенсоры прогнозируются к росту с CAGR 15,2%.

- По режиму развертывания носимые сенсоры составили 38,7% размера рынка медицинских датчиков в 2024 году; имплантируемые сенсоры развиваются с CAGR 13,6% до 2030 года.

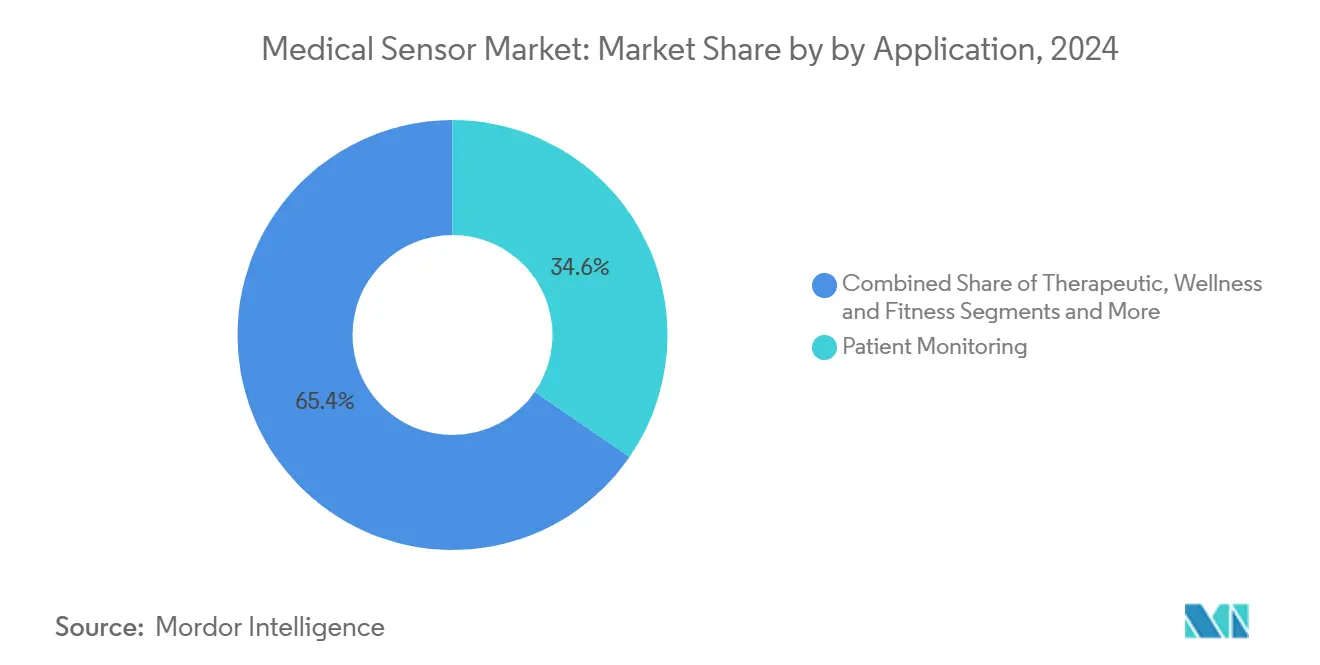

- По применению мониторинг пациентов удерживал 34,6% доли рынка медицинских датчиков в 2024 году; терапевтические приложения и доставка лекарств растут с CAGR 13,8%.

- По конечному пользователю больницы контролировали 64% размера рынка медицинских датчиков в 2024 году, тогда как условия домашнего ухода показывают прогноз CAGR 14,38%.

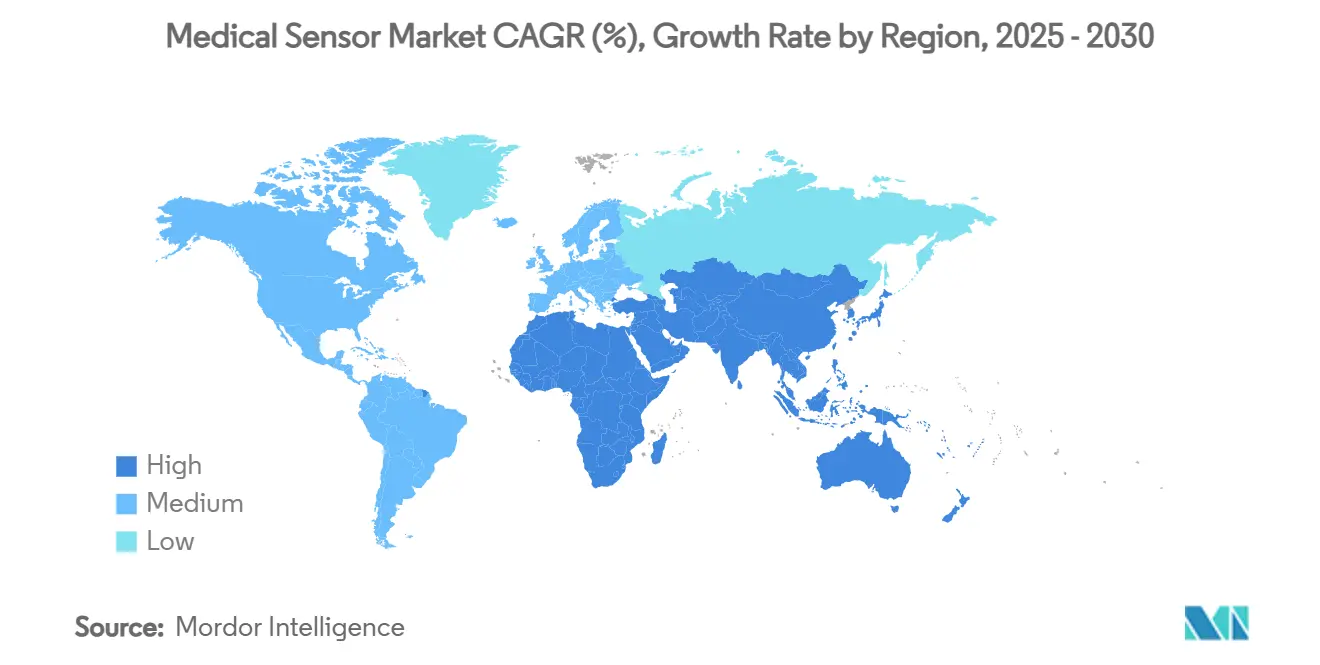

- По географии Северная Америка представляла 34,6% доли рынка медицинских датчиков в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный CAGR 14,51% до 2030 года.

Глобальные тенденции и инсайты рынка медицинских датчиков

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Принятие непрерывного мониторинга глюкозы с поддержкой ИИ в Северной Америке | +2.1% | Северная Америка, распространение на ЕС | Среднесрочно (2-4 года) |

| Переход ЕС MDR к отслеживаемым одноразовым сенсорам | +1.8% | Европа, регулятивное влияние в АТЭС | Долгосрочно (≥ 4 лет) |

| Закупки Китая NHSA домашних SpO₂ носимых устройств | +1.5% | Китай, влияние по всему Азиатско-Тихоокеанскому региону | Краткосрочно (≤ 2 лет) |

| Спрос на стерилизуемые сенсоры в роботизированной хирургии (Япония) | +1.2% | Япония, принятие на развитых рынках | Среднесрочно (2-4 года) |

| МЭМС фабрики США по Закону о ЧИПАХ для медицинских датчиков | +1.0% | Северная Америка, устойчивость цепочки поставок глобально | Долгосрочно (≥ 4 лет) |

| 3D-печатные микрофлюидные сенсоры ран в немецких больницах | +0.9% | Германия, принятие в ЕС, клиническая валидация глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие непрерывного мониторинга глюкозы с поддержкой ИИ

Roche получила CE Mark для своей системы Accu-Chek SmartGuide в 2024 году, интегрировав предиктивные алгоритмы, которые предвосхищают события гипогликемии за часы вперед. FDA расширило разрешение на автоматическое дозирование инсулина для пациентов с диабетом 2 типа в том же году, подтвердив путь для терапий с замкнутым циклом. Инвестиция Dexcom в размере 75 млн долл. США в Oura подчеркивает конвергенцию между метаболическим зондированием и холистическим отслеживанием здоровья. Сотрудничество между Abbott и Medtronic ускоряет интероперабельные платформы, которые связывают данные CGM с алгоритмами насосов в почти реальном времени. IBM и Roche продвинули эту траекторию в 2025 году, добавив основанные на образе жизни предиктивные модели к панелям сенсоров.[1]Roche, "Roche Receives CE Mark for Its AI-Enabled Continuous Glucose Monitoring Solution," roche.com

Переход ЕС MDR к отслеживаемым одноразовым сенсорам

Применение Регламента медицинских устройств обязывает полную отслеживаемость жизненного цикла через уникальные идентификаторы устройств, встроенные даже в одноразовые продукты, заставляя производителей интегрировать цифровое отслеживание в одноразовые изделия, поставляемые в европейские клиники. Немецкие больницы теперь пилотируют 3D-печатные микрофлюидные сенсоры ран, которые регистрируют данные партий в месте оказания помощи, создавая петли обратной связи, которые поддерживают как возмещение, так и постмаркетинговое наблюдение. Глобальные фирмы все чаще принимают MDR-совместимый дизайн во всех своих объектах, чтобы избежать двойных запасов, повышая базовые уровни качества в азиатско-тихоокеанских контрактных линиях, которые поставляют европейские заказы.

Закупки Китая NHSA домашних SpO₂ носимых устройств

Национальная администрация безопасности здравоохранения Китая развернула миллионы пульсоксиметров с поддержкой ИИ через государственные больницы в 2024 году. Мандаты интероперабельности обеспечивают, чтобы эти устройства питали национальные электронные медицинские записи, позволяя эпидемиологические инсайты, которые укрепляют профилактику хронических заболеваний. Поставщики адаптируют прошивку для соответствия местным правилам суверенитета данных, поддерживая при этом сертификацию ISO-13485, создавая раздвоенный набор функций, который дифференцирует запасы для Китая от экспортных моделей.

Спрос на стерилизуемые сенсоры в роботизированной хирургии

Японские хирургические центры требуют датчики давления и оптические датчики, способные выдерживать многократное воздействие автоклава без дрейфа. Мягкие оптические датчики крови, используемые в колоноскопических испытаниях, достигли 96% производительности обнаружения, выдерживая циклы высокого давления пара. Программы материаловедения сосредоточены на высокотемпературных полимерах и герметичной стеклянной инкапсуляции для продления срока службы датчиков через десятки процедур, создавая премиальный сегмент, который требует более высоких средних продажных цен на рынке медицинских датчиков.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Расходящаяся маркировка кибербезопасности (FDA RTA-V против EU MDCG 2024-12) | -1.4% | Глобально, с острым воздействием в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Нехватка полупроводниковых пластин медицинского класса (АТЭС) | -1.1% | Производство АТЭС, влияние глобальной цепочки поставок | Среднесрочно (2-4 года) |

| Влияние стоимости ЕС WEEE/RoHS 2024 на одноразовые сенсоры | -0.8% | Европа, влияние на глобальные производственные стандарты | Долгосрочно (≥ 4 лет) |

| Перегрузка рабочего процесса клиницистов многопараметрическими носимыми устройствами (UK NHS) | -0.6% | Великобритания, более широкие вызовы принятия в системах общественного здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расходящаяся маркировка кибербезопасности

Несоответствие между рамками оценки угроз в реальном времени FDA и правилами досье безопасности перед выходом на рынок ЕС требует двойных конвейеров валидации. Временные рамки разработки удлиняются до 20%, и более мелкие участники часто ограничивают запуски одним регионом, ограничивая конкурентное разнообразие и замедляя глобальную диффузию инноваций.

Нехватка полупроводниковых пластин медицинского класса

Литейные заводы в Тайване, Южной Корее и Китае приоритизируют заказы потребительской электроники, оставляя специализированные линии датчиков изображений и аналоговые линии недо-распределенными для медицинского спроса. Времена выполнения на передовых узлах превышают 12 месяцев, заставляя производителей устройств исследовать расширения отечественной пластинной мощности, поддерживаемые механизмами финансирования Закона США о ЧИПАХ.

Сегментный анализ

По типу датчиков: биосенсоры поддерживают клиническую универсальность

Биосенсоры захватили 44% рынка медицинских датчиков в 2024 году, закрепившись анализами глюкозы, сердца и инфекционных заболеваний, которые демонстрируют сильную поддержку возмещения. Модули глюкозы крови доминируют в доходах подсегмента, поскольку непрерывное зондирование заменяет диагностику по уколу пальца. Электрохимические платформы интегрируют ИИ-фильтры, которые отмечают аномальные показания и снижают ложные тревоги, повышая доверие клиницистов. Датчики давления остаются критическими в вентиляторах и гемодинамических мониторах, в то время как температурные элементы теперь фигурируют в многопараметрических носимых устройствах, которые отслеживают прогрессию лихорадки. Датчики потока поддерживают устройства респираторной терапии, объемы которых выросли после всплесков пандемии. Оптические и датчики изображений держат самый быстрый путь роста с CAGR 14,8%, поскольку терагерцевые и гиперспектральные модальности позволяют неинвазивную характеризацию тканей. Акселерометры продвигают инструменты реабилитации для выживших после инсульта, а нишевые графеновые биосенсоры демонстрируют субпикомолярные пороги обнаружения, которые предвосхищают будущее коммерческое поглощение.

Конкурентная смесь внутри биосенсоров расширяется, поскольку исследовательские центры патентуют массивы углеродных нанотрубок, нацеленных на гормональные биомаркеры, добавляя глубину в конвейер отрасли медицинских датчиков. Рыночные лидеры совместно разрабатывают пакеты сенсор-аналитика, которые объединяют сырые сигналы с предиктивными панелями. Этот сервисный слой повышает стоимость переключения и расширяет пулы прибыли за пределы продажи оборудования. Учитывая эти тенденции, биосенсоры сохранят свою доминирующую роль, уступая относительную процентную долю образо-центрированным модальностям, которые отвечают потребностям онкологии и дерматологии на рынке медицинских датчиков.[2]Nature Editors, "Wearable Ultrasound Is on Its Way," nature.com

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: лидерство МЭМС встречает нано-масштабное разрушение

МЭМС платформы обеспечили 52,5% размера рынка медицинских датчиков в 2024 году из-за зрелых экосистем изготовления и установленных метрик надежности. Они подкрепляют устройства давления, инерции и потока в мониторах ОИТ и амбулаторных насосах. Изготовление КМОП поддерживает высокоразрешающие датчики изображений и многофункциональные решения система-на-чипе, которые размещают фотодиоды, усилители и радиоинтерфейсы. Волоконно-оптические датчики проникают в МРТ-сьюты и ожоговые отделения, где электромагнитный иммунитет обязателен, поддерживаемый прогрессом в гибких стеклянных волокнах, которые выживают при растяжении.

Нано и графеновые устройства, хотя только фракция отгрузок, будут демонстрировать CAGR 15,2% до 2030 года. Графеновые метаповерхностные биосенсоры продемонстрировали обнаружение одномолекулярного вируса в лабораторных испытаниях. Университеты также производили звуковолновые графеновые датчики, которые достигают химического снятия отпечатков пальцев, подчеркивая возможности ультравысокой чувствительности. Параллельный прогресс в 3D-печатной органической электронике открывает свободу дизайна для пользовательских геометрий, которые обычная литография не может доставить. По мере улучшения производственных выходов нано-масштабные архитектуры будут все чаще вытеснять МЭМС в нишевых, высокочувствительных случаях использования на рынке медицинских датчиков.[3]ScienceDaily, "3D Printing of 'Organic Electronics'," sciencedaily.com Source: ScienceDirect Authors, "Ex Vivo Evaluation of a Soft Optical Blood Sensor for Colonoscopy," sciencedirect.com

По режиму развертывания: носимые устройства доминируют в потребительском входе

Носимые устройства представляли 38,7% доходов 2024 года, поддерживаемые подключением смартфонов и облачной аналитикой, которые переводят потоки датчиков в удобные для пользователя панели. Фитнес-ориентированные форм-факторы используют оптические, инерционные и температурные элементы для доставки инсайтов сна и активности, в то время как клинически одобренные патчи собирают данные ЭКГ и SpO₂ в рамках регулируемых программ. Неинвазивные дизайны снижают барьеры приверженности и расширяют частоту выборки, таким образом улучшая продольные наборы данных, критические для алгоритмов превентивной помощи.

Имплантируемые платформы растут с CAGR 13,6%, поскольку беспроводное питание и миниатюрные батареи удлиняют время пребывания. Ранние датчики сосудистого здоровья уже мониторят давление и поток для руководства корректировками терапии. Одноразовые датчики отвечают потребностям контроля инфекций и соответствуют регулированию отслеживаемости, встраивая низкозатратные теги памяти, которые хранят идентификаторы партий. Их принятие всплеснуло во время пандемии, когда протоколы изоляции ограничили повторное использование устройств, тенденция, которая остается липкой на рынке медицинских датчиков.

По применению: мониторинг пациентов закрепляет принятие

Мониторинг пациентов удержал 34,6% рынка медицинских датчиков в 2024 году, отражая широкую интеграцию в станции витальных показателей, комплекты телездоровья и панели хронических заболеваний. Удаленные модели снижают риск повторной госпитализации и позволяют структуры возмещения на основе ценности. Датчики диагностической визуализации доставляют более четкое разрешение при более низких дозах радиации, поддерживаемые итеративными алгоритмами реконструкции. Датчики хирургического руководства обеспечивают обратную связь кислорода ткани в реальном времени, повышая точность в минимально инвазивных процедурах.

Терапевтические системы и доставки лекарств держат самый сильный рост с CAGR 13,8%, поскольку патч-насосы и электронные бандажи встраивают датчики потока и pH, которые титрируют дозирование в ответ на физиологические сигналы. Приложения здоровья и фитнеса расширяют следы датчиков в потребительские рутины, создавая гибридные наборы данных, которые мостят клинические и жизненные домены. ИИ-аналитика извлекает сигналы раннего предупреждения, позиционируя предиктивную помощь как краеугольный камень рынка медицинских датчиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы сохраняют масштаб, но домашний уход ускоряется

Больницы составили 64% доходов 2024 года, объединив силу закупок с рамками клинической валидации. Этажи критической помощи полагаются на инвазивные датчики давления и гемодинамические датчики, которые интерфейсируются с централизованными мониторинговыми станциями. Амбулаторные хирургические центры принимают одноразовые оптические элементы, которые ускоряют оборот и минимизируют риск инфекции. Специализированные клиники пилотируют нишевые устройства, такие как потостойкие электромиографические массивы, которые облегчают пост-инсультную реабилитацию.

Настройки домашнего ухода записывают CAGR 14,38%, поскольку коды возмещения для удаленного мониторинга пациентов расширяют покрытие по хроническим состояниям. ИИ-управляемые панели переводят многовариантные выходы датчиков в действенные домашние тревоги. Умные ткани с встроенными волоконно-оптическими сетями отслеживают подвижность в пожилых популяциях и доставляют 100% точность классификации активности во время пилотных исследований. Этот распределенный подход облегчает давление больничной мощности и перестраивает континуум помощи на рынке медицинских датчиков.

Географический анализ

Северная Америка поддержала 34,6% долю доходов в 2024 году благодаря большим установленным базам подключенных диабетических и сердечных устройств. Закон о ЧИПАХ выделяет 52 млрд долл. США на полупроводниковую мощность, которая приоритизирует медицинские распределения, снижая зависимость от импорта. Руководство FDA по кибербезопасности продвигает принципы безопасности по дизайну, предоставляя соответствующим поставщикам позицию первопроходца. Стратегические альянсы, такие как партнерство Dexcom-Oura, освещают регион, где потребительские носимые устройства и регулируемые устройства все больше пересекаются. Канада использует модель единого плательщика для пилотирования общественного масштаба удаленного мониторинга, в то время как Мексика привлекает ближнешорное производство компонентов датчиков под положениями свободной торговли США-Мексика-Канада.

Азиатско-Тихоокеанский регион представляет самое быстрое расширение с CAGR 14,51% до 2030 года. Массовые закупки NHSA Китая направляют миллионы SpO₂ носимых устройств в первичную помощь, создавая самый большой продольный набор данных оксиметрии во всем мире. Стареющее общество Японии и высокое принятие роботической хирургии подпитывают спрос на автоклав-стойкие датчики. Индия масштабирует низкозатратные глюкометры в рамках национальных программ неинфекционных заболеваний. Литейные заводы Южной Кореи позволяют со-размещение дизайна и изготовления, сокращая времена циклов для датчиков давления и изображений следующего поколения. Нехватка полупроводниковых пластин остается препятствием, однако правительственные стимулы поощряют строительство местной мощности, поддерживая импульс на рынке медицинских датчиков.

Европа выигрывает от гармонизированных регулирований MDR, которые повышают стандарты отслеживаемости и стимулируют принятие умных одноразовых датчиков. Германия пилотирует 3D-печатные датчики ран, которые предлагают встроенные коды UDI для постмаркетингового наблюдения. Национальная служба здравоохранения Великобритании тестирует многопараметрические носимые устройства под моделями цифровых палат, хотя опасения рабочей нагрузки клиницистов умеряют скорость развертывания. Франция и Италия адаптируют оценки соответствия кибербезопасности до дедлайнов ЕС, поддерживая трансграничную портабельность устройств. Мандаты конфиденциальности данных движут инновации шифрования и краевой обработки, формируя глобальные шаблоны дизайна для безопасных развертываний рынка медицинских датчиков.

Конкурентная среда

Рынок медицинских датчиков показывает умеренную фрагментацию. Мощные игроки, такие как Medtronic, Abbott и Dexcom, используют регулятивные послужные списки и широкие портфели для поддержания доминирования каналов. Полупроводниковые специалисты, включая STMicroelectronics и NXP, служат как критические восходящие партнеры, обеспечивая непрерывность поставок и поддержку эталонного дизайна. Участники потребительской электроники капитализируют на объемном производстве и экспертизе UX для быстрого прохождения заявок FDA для устройств здоровья, которые стоят на грани регулируемых и нерегулируемых категорий.

Партнерства определяют конкурентную стратегию. Volta Medical объединилась с GE HealthCare для слияния ИИ электрофизиологических алгоритмов с продвинутыми картографическими датчиками, ускоряя принятие в кат-лабах volta-medical.us. Dexcom и Abbott преследуют экосистемные игры, которые связывают данные CGM с потребительскими метриками сна и активности, расширяя продольное понимание. Возникающие стартапы сосредоточены на прорывах наноматериалов, которые обещают прирост чувствительности на порядок величины, позиционируя их как цели поглощения, как только препятствия изготовляемости прояснятся.

Конкурентная интенсивность усиливается, поскольку политики связывают возмещение с доказательствами результатов, которые датчики уникально предоставляют. Фирмы интегрируют аналитические подписки и облачные панели для повышения доли рекуррентных доходов. Те, кто способен обеспечить отечественное снабжение пластинами, достичь соответствия кибербезопасности MDR и построить полномочия ИИ-стюардства, укрепят позицию на рынке медицинских датчиков в течение прогнозного горизонта.

Лидеры отрасли медицинских датчиков

-

Medtronic plc

-

TE Connectivity Ltd.

-

Honeywell International Inc.

-

GE Healthcare Technologies Inc.

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Roche и IBM объявили о сотрудничестве для разработки предиктивной ИИ технологии для систем непрерывного мониторинга глюкозы, используя алгоритмы машинного обучения для предвосхищения колебаний глюкозы на основе образа жизни и физиологических паттернов, представляя значительный прогресс в персонализированном управлении диабетом.

- Апрель 2025: Калифорнийский технологический институт представил умный бандаж iCares с микрофлюидными компонентами, которые отбирают раневую жидкость для предоставления анализа биомаркеров в реальном времени, с алгоритмами машинного обучения, предсказывающими времена заживления с точностью экспертного уровня, потенциально революционизируя уход за хроническими ранами.

- Март 2025: Исследователи Университета Турку достигли прорыва в датчиках углеродных нанотрубок, которые могут обнаруживать низкие уровни женских гормонов, решая вызов разделения нанотрубок на основе киральности для улучшения точности датчиков и чувствительности для приложений непрерывного мониторинга здоровья.

Глобальный охват отчета рынка медицинских датчиков

Медицинские датчики являются сложными датчиками, которые создают систему мониторинга и имеют более высокую значимую ценность. Они снижают человеческие ошибки, реагируют на физические стимулы и находят применение в различных формах, таких как проверка/мониторинг уровня алкоголя в крови, биомеханика, анализ крови, анализ дыхания, параметры глаз и многие другие. Использование датчиков не ограничивается только уходом за пациентами, но также может использоваться для отслеживания движения лекарств и других связанных с пациентом тестовых материалов.

Рынок медицинских датчиков сегментирован по типу (датчик потока, биосенсор, датчик температуры, датчик давления, другие типы), применению (клиническое применение и потребительское применение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Датчики давления |

| Датчики температуры |

| Биосенсоры |

| Датчики глюкозы крови |

| Датчики потока / воздушного потока |

| Оптические / датчики изображений |

| Акселерометры и датчики движения |

| Другие типы |

| МЭМС |

| КМОП |

| Волоконно-оптические |

| Нано / графен |

| 3D-печатные |

| Модули слияния датчиков |

| Носимые |

| Имплантируемые |

| Инвазивные (на основе катетера) |

| Неинвазивные |

| Одноразовые / одноразового использования |

| Мониторинг пациентов (витальные признаки, RPM) |

| Диагностическая визуализация и in-vitro диагностика |

| Терапевтические и доставка лекарств |

| Хирургические и минимально инвазивные процедуры |

| Здоровье и фитнес |

| Больницы и крупные системы здравоохранения |

| Амбулаторные хирургические центры |

| Настройки домашнего ухода |

| Специализированные клиники и диагностические лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу датчиков | Датчики давления | |

| Датчики температуры | ||

| Биосенсоры | ||

| Датчики глюкозы крови | ||

| Датчики потока / воздушного потока | ||

| Оптические / датчики изображений | ||

| Акселерометры и датчики движения | ||

| Другие типы | ||

| По технологии | МЭМС | |

| КМОП | ||

| Волоконно-оптические | ||

| Нано / графен | ||

| 3D-печатные | ||

| Модули слияния датчиков | ||

| По режиму развертывания | Носимые | |

| Имплантируемые | ||

| Инвазивные (на основе катетера) | ||

| Неинвазивные | ||

| Одноразовые / одноразового использования | ||

| По применению | Мониторинг пациентов (витальные признаки, RPM) | |

| Диагностическая визуализация и in-vitro диагностика | ||

| Терапевтические и доставка лекарств | ||

| Хирургические и минимально инвазивные процедуры | ||

| Здоровье и фитнес | ||

| По конечному пользователю | Больницы и крупные системы здравоохранения | |

| Амбулаторные хирургические центры | ||

| Настройки домашнего ухода | ||

| Специализированные клиники и диагностические лаборатории | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок медицинских датчиков сегодня?

Рынок составляет 8,55 млрд долл. США в 2025 году и установлен достичь 13,93 млрд долл. США к 2030 году, регистрируя CAGR 10,24%.

Какой тип датчиков генерирует самый высокий доход?

Биосенсоры лидируют с 44% долей, поддерживаемые ростом непрерывного мониторинга глюкозы и сердечной диагностики.

Что является самым быстрорастущим режимом развертывания?

Имплантируемые датчики демонстрируют CAGR 13,6%, поскольку беспроводное питание и биосовместимые материалы созревают.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для медицинских датчиков?

Национальные закупки домашних SpO₂ носимых устройств в Китае и спрос на продвинутые стерилизуемые датчики в Японии движут региональный CAGR 14,51%.

Как регулирования формируют дизайн продукта в Европе?

Регламент медицинских устройств ЕС обязывает полную отслеживаемость, побуждая производителей встраивать цифровые идентификаторы даже в одноразовые датчики.

Какие конкурентные стратегии принимают рыночные лидеры?

Фирмы преследуют партнерства, которые объединяют аппаратное обеспечение датчиков с ИИ аналитическими платформами, создавая интегрированные экосистемы, которые улучшают результаты пациентов и генерируют рекуррентные доходы.

Последнее обновление страницы: