Размер и доля рынка упаковки мяса, птицы и морепродуктов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 33.22 Миллиардов долларов США |

| Размер Рынка (2030) | 42.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки мяса, птицы и морепродуктов от Mordor Intelligence

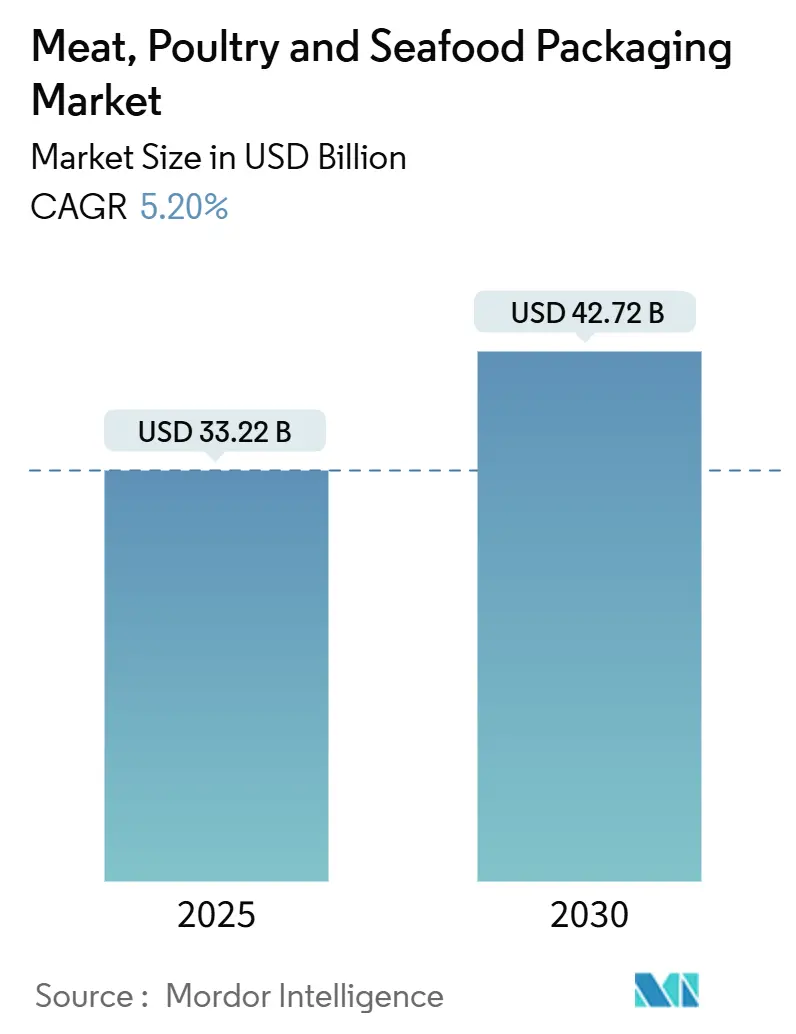

Рынок упаковки мяса, птицы и морепродуктов оценивается в 33,22 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 42,72 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,20%. Глобальный спрос на животный белок продолжает расти, и переработчики обращаются к передовым материалам и автоматизации для защиты маржи при соблюдении все более строгих правил безопасности пищевых продуктов и экологических норм. Гибкие форматы, разработки мономатериалов и умные этикетки теперь являются стандартными соображениями при каждой модернизации завода или новом проекте. Нехватка рабочей силы интенсифицирует капитальные затраты на робототехнику, а регулятивная конвергенция в Европейском союзе, Японии и Северной Америке поощряет гармонизированные решения, которые беспрепятственно перемещаются через границы. Амбиции устойчивого развития направляют закупки от многослойных ламинатов к перерабатываемым или компостируемым конструкциям, однако волатильность цен на полимеры и металлы продолжает сжимать прибыльность для конвертеров и владельцев брендов.

Ключевые выводы отчета

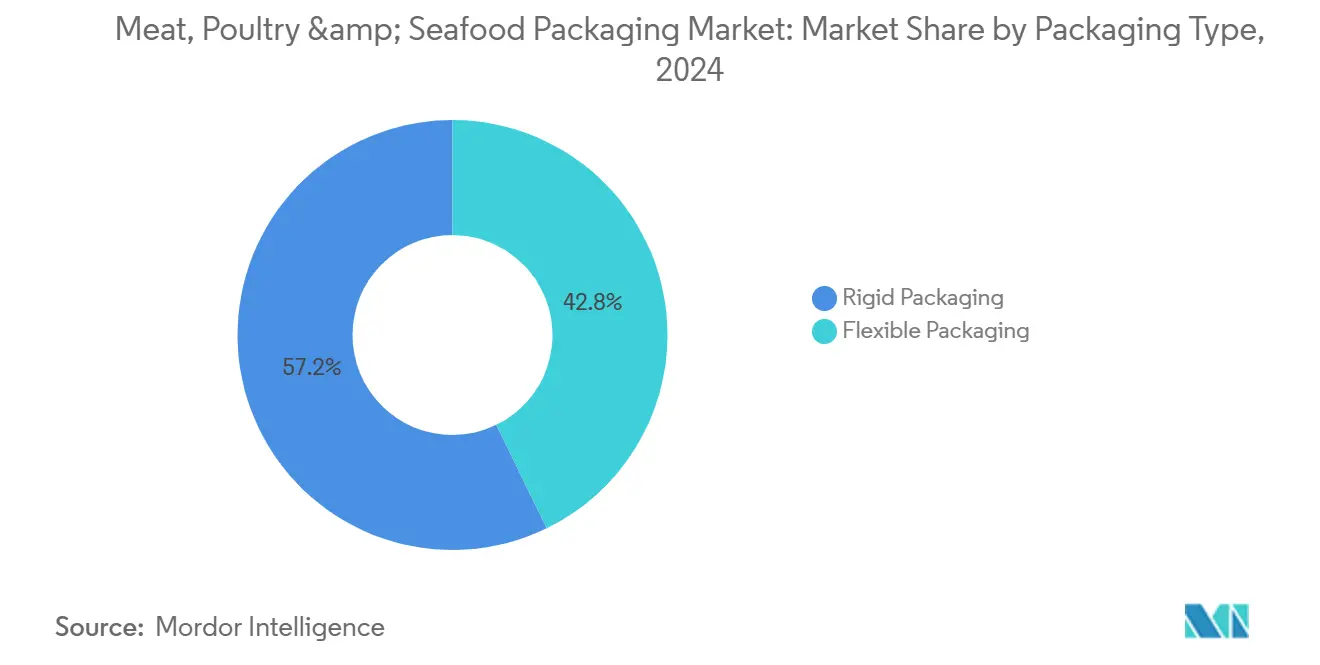

- По типу упаковки гибкие решения занимали 42,9% доли рынка упаковки мяса, птицы и морепродуктов в 2024 году, в то время как жесткие альтернативы отставали, но оставались необходимыми для порционных SKU.

- По типу продукта покрытые пленки заняли 36,45% доли выручки в 2024 году; прогнозируется, что готовые пакеты и мешки будут расширяться со среднегодовым темпом роста 4,84% до 2030 года.

- По типу материала полипропилен составил 51,4% размера рынка упаковки мяса, птицы и морепродуктов в 2024 году, тогда как полиэстер готов к самому быстрому среднегодовому темпу роста 5,55% до 2030 года.

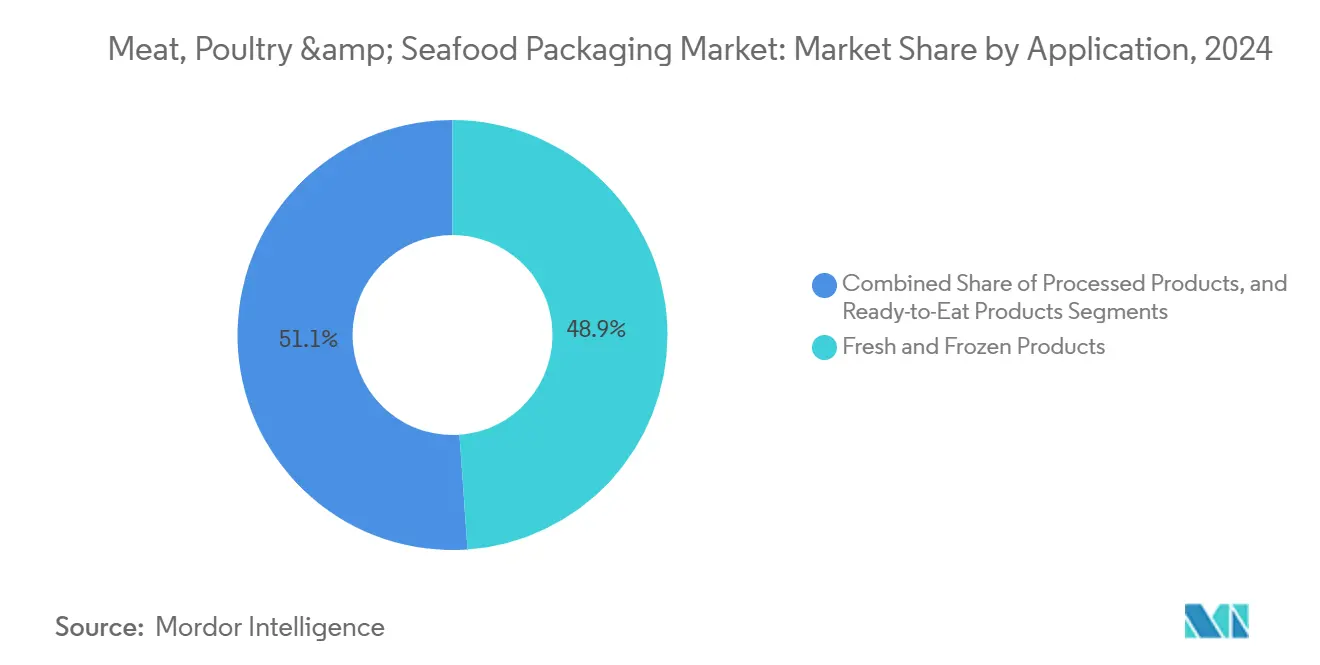

- По применению свежие и замороженные товары представляли 48,89% спроса 2024 года; готовые к употреблению форматы развиваются со среднегодовым темпом роста 5,31%.

- По технологии форматы модифицированной атмосферы лидировали с 44,67% доли выручки в 2024 году, а активные или интеллектуальные форматы готовы расти на 5,34% до 2030 года.

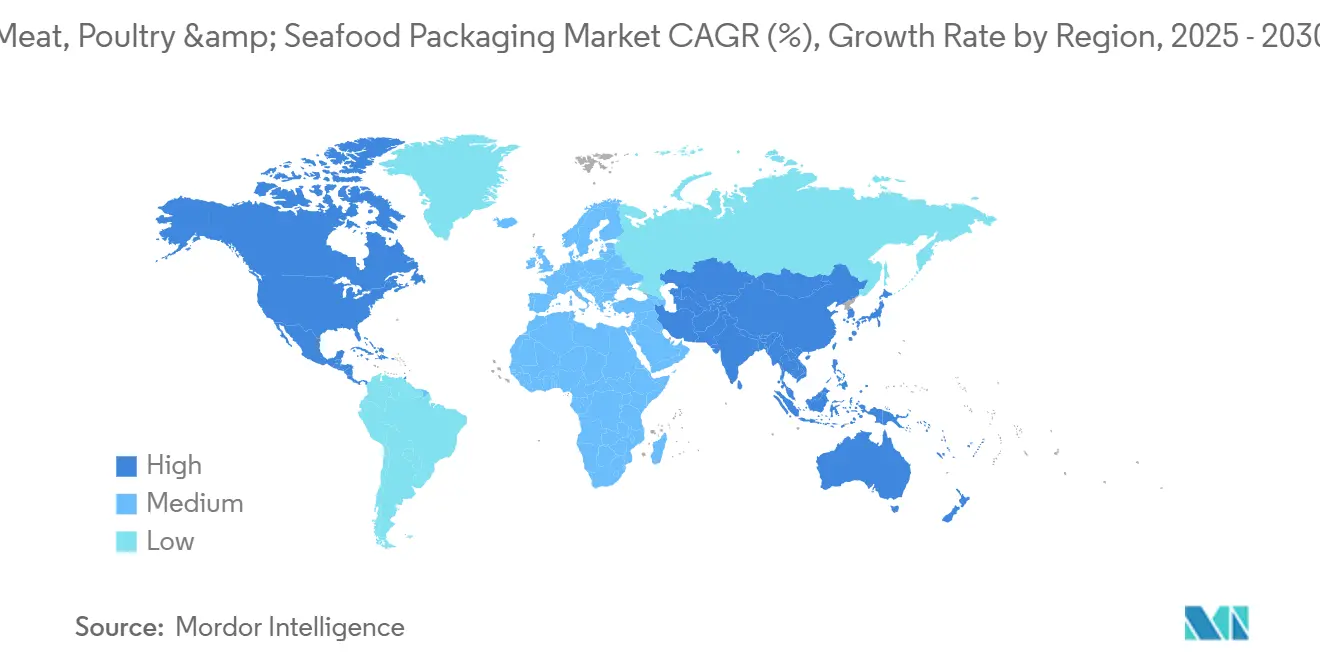

- По географии Азиатско-Тихоокеанский регион захватил 34,5% доли рынка в 2024 году и, согласно прогнозам, будет расти со среднегодовым темпом роста 6,04% благодаря буму электронной коммерции и росту располагаемых доходов.

Глобальные тренды и аналитика рынка упаковки мяса, птицы и морепродуктов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное потребление белка на душу населения | +1.2% | Глобально, с лидирующим ростом в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущая строгость законодательства о безопасности пищевых продуктов и маркировке | +0.8% | Северная Америка и ЕС, распространяющиеся на Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Миграция розничной торговли к готовым к продаже системам и высокопроизводительным лоткам | +0.9% | В основном Северная Америка и Европа | Средний срок (2-4 года) |

| Рост каналов электронной коммерции охлажденных блюд прямо к потребителю | +0.7% | Глобальные городские центры, ускорение в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Принятие мономатериальных пленок для достижения целей по перерабатываемости | +0.6% | ЕС лидирует, Северная Америка следует | Долгий срок (≥ 4 лет) |

| Спрос на автоматизацию от заводов по переработке мяса с нехваткой рабочей силы | +1.1% | В основном Северная Америка и Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное потребление белка на душу населения

Быстрый рост доходов в Азии и урбанизация в Африке поддерживают высокий спрос на мясо, птицу и морепродукты, даже когда альтернативные белки входят в основное обсуждение. Более высокое проникновение холодильной цепи позволяет ритейлерам расширить дистрибуцию в ранее недоступные глубинки, увеличивая объемы упаковочных единиц. Переработчики спешат обеспечить материалы, которые предотвращают потерю сока и изменение цвета, поскольку ошибки качества напрямую транслируются в эрозию бренда. Между тем, премиализация на зрелых рынках побуждает ритейлеров указывать высокопрозрачные форматы вакуумной кожи, которые демонстрируют мраморность и свежесть. По мере ускорения потребления рынок упаковки мяса, птицы и морепродуктов должен балансировать производительность с характеристиками срока годности, и поставщики, которые могут быстро валидировать барьерные свойства, выигрывают спецификации.

Растущая строгость законодательства о безопасности пищевых продуктов и маркировке

Система позитивных списков Японии, действующая с июня 2025 года, сужает приемлемые смолы до 21 семейства и 827 добавок, заставляя конвертеры валидировать каждый ввод против общей глобальной библиотеки. В Европе Регулирование об упаковке и упаковочных отходах запрещает PFAS и обязывает к перерабатываемости к 2030 году, перестраивая дорожные карты материалов для глобальных поставщиков. Североамериканские ритейлеры превентивно выравнивают SKU для соответствия этим же критериям, чтобы избежать дорогостоящих пересмотров упаковки позже. Единые правила также сокращают дублирование тестирования, позволяя многонациональным компаниям масштабировать одну соответствующую структуру на континентах. Рынок упаковки мяса, птицы и морепродуктов, следовательно, видит более быстрые развертывания мономатериальных решений по мере исчезновения правовой неопределенности.

Миграция розничной торговли к готовым к продаже системам и высокопроизводительным лоткам

Супермаркеты все чаще исключают внутримагазинную мясную лавку, чтобы сократить трудозатраты и риск перекрестного загрязнения. Готовые к продаже линии используют лотки модифицированной атмосферы и пленки для крышек, которые продлевают срок годности до семи дней по сравнению с вариантами через прилавок Tyson[1]Tyson Fresh Meats, "Case-Ready Efficiency Metrics," tysonfoods.com. Молодые покупатели принимают упакованные с штрих-кодом товары, которые обеспечивают отслеживаемость и позволяют самообслуживание на кассе. Герметизаторы лотков теперь превышают 120 упаковок в минуту, стимулируя спрос на пленки с точными допусками по толщине и легко отделяемыми уплотнениями, которые выживают при ударах дистрибуции. Эта тенденция увеличивает рынок упаковки мяса, птицы и морепродуктов, поскольку каждую первичную часть можно разделить на больше индивидуальных порций, повышая количество упаковок.

Спрос на автоматизацию от заводов по переработке мяса с нехваткой рабочей силы

Пятьдесят шесть процентов переработчиков все еще борются с набором персонала, поэтому коллаборативные роботы теперь выполняют повторяющиеся задачи, такие как размещение, взвешивание и герметизация. Для предотвращения заторов в машинах трение пленки и свойства изгибных трещин получают беспрецедентное внимание при спецификации. JBS Prepared Foods инвестировала 200 млн долларов США в объект в Миссури, который работает с автоматическими управляемыми транспортными средствами и умными конвейерами, подтверждая бизнес-кейс для сквозной автоматизации. По мере роста производительности датчики предиктивного обслуживания на герметизирующих челюстях сигнализируют операторам до того, как отказы могут вызвать простой. Поставщики, способные объединить пленки, оборудование и обслуживание на месте, получают долю в рынке упаковки мяса, птицы и морепродуктов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на полимерные и алюминиевые ресурсы | -0.9% | Глобально, с наибольшим воздействием на Северную Америку | Короткий срок (≤ 2 лет) |

| Барьеры соответствия пищевому контакту для переработанных пластиков | -0.5% | В основном ЕС и Северная Америка | Средний срок (2-4 года) |

| Ускоряющиеся запреты на EPS и многослойные ламинаты | -0.4% | ЕС лидирует, расширяясь глобально | Долгий срок (≥ 4 лет) |

| Долгосрочный объемный риск от проникновения альт-белка | -0.3% | В основном развитые рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на полимерные и алюминиевые ресурсы

Тарифы на смолы, запланированные на 2025 год, могут поднять североамериканские затраты на полипропилен и полиэтилен на 12-20%, заставляя конвертеры передавать доплаты или переразрабатывать упаковки. Премии на алюминий могут удвоиться до 50%, оказывая давление на поставщиков фольговых крышек и реторт-банок. Динамические ценовые оговорки становятся стандартными в контрактах конвертеров, сигнализируя о структурной, а не временной волатильности. Более мелкие региональные фирмы без инструментов хеджирования сталкиваются с эрозией маржи, что ведет к консолидации. Эта ценовая турбулентность ограничивает краткосрочную прибыльность рынка упаковки мяса, птицы и морепродуктов и сдерживает капитальные затраты на новые линии.

Барьеры соответствия пищевому контакту для переработанных пластиков

Обещания циркулярной экономики зависят от переработанного содержимого пищевого класса, но протоколы миграции требуют исчерпывающего челлендж-тестирования, которое может превышать шесть месяцев на SKU. Одобрения медленнее для многослойных ламинатов, подталкивая поставщиков к однополимерным пленкам, которые подходят к существующим процессам дезинфекции. Ранние адаптеры должны финансировать высокие объемы выборки, добавляя предварительные расходы до появления масштабных преимуществ. Пока валидационные пайплайны рециклата не ускорятся, первичные смолы останутся доминирующими, ограничивая немедленное сокращение CO₂ в рынке упаковки мяса, птицы и морепродуктов.

Сегментный анализ

По типу упаковки: Гибкие решения стимулируют интеграцию автоматизации

Гибкие форматы внесли 14 260 млн долларов США в размер рынка упаковки мяса, птицы и морепродуктов в 2024 году и прогнозируются к росту со среднегодовым темпом роста 4,3% до 2030 года. Барьерные оберточные материалы с глубокой печатью защищают свежую птицу на высокоскоростных линиях, одновременно снижая вес упаковки до 75% по сравнению с жесткими лотками. Переработчики ценят эффективность куба, которая позволяет больше упаковок на паллету, ослабляя давление затрат на фрахт. Исследования потребительских предпочтений также показывают, что прозрачные стоячие пакеты помогают покупателям быстро проверять качество продукта, укрепляя доверие в точке продажи.

Жесткие лотки и контейнеры все еще доминируют в форматах складских клубов, потому что они хорошо складываются в дистрибуции, но предстоящие запреты на вспененный полистирол ускоряют испытания биологических вариантов, таких как формованная целлюлоза из сахарного тростника. Компостируемый лоток Sealed Air сохраняет жесткость, необходимую для роботизированного захвата и размещения, соответствуя требованиям ASTM D6400[2]Sealed Air, "Bio-Based Compostable Trays," sealedair.com. Устойчивость сегмента, следовательно, зависит от обновления материальных рецептов, а не от защиты устаревших субстратов. К 2030 году многоматериальные барьерные лотки, вероятно, мигрируют к моно-ПЭТ аналогам, которые выравниваются с системами депозит-возврат в Европе, закрепляя их актуальность в более широком рынке упаковки мяса, птицы и морепродуктов.

По типу продукта: Готовые решения ускоряют рост

Покрытые пленки сгенерировали наибольшую долю рынка упаковки мяса, птицы и морепродуктов - 36,45% в 2024 году, лежащую в основе упаковки модифицированной атмосферы и вакуумных кожных упаковок, которые появляются в охлажденных шкафах по всему миру. Эти пленки включают слои EVOH или оксида кремния для ограничения проникновения кислорода ниже 0,1 куб.см/м²/день, защищая удержание цвета на говяжьих рибай-стейках до 28 дней. Растущие объемы электронной коммерции, однако, наклоняют импульс к готовым пакетам и мешкам, которые прогнозируются к записи самого энергичного среднегодового темпа роста 4,84% до 2030 года.

Складские сборщики предпочитают гофрированные мешки, потому что их единообразная форма избегает ошибок подсчета при автоматизированной индукции. Владельцы брендов эксплуатируют большую печатную площадь для передачи инструкций по приготовлению и QR-кодов, которые отслеживают фермы происхождения. Пищевые банки, хотя и зрелые, наслаждаются обновленным складированием в наборах экстренного реагирования, а контейнеры остаются жизненно важными в институциональном кейтеринге. Через форматы выбор спецификации концентрируется на рейтингах прочности на падение и сопротивления проколу для выдерживания роботизированной депаллетизации, держа показатели производительности центральными для конкуренции в рынке упаковки мяса, птицы и морепродуктов.

По типу материала: Полиэстер набирает импульс

Доля полипропилена в 51,4% от размера рынка упаковки мяса, птицы и морепродуктов в 2024 году проистекает из его благоприятного соотношения жесткости к весу и герметичного уплотнения на вертикальных линиях формирования-заполнения-уплотнения. Переработчики ценят высокую температуру деформации смолы, которая переносит подогрев в микроволновой печи без деформации. Тем не менее, полиэстерные пленки ускоряются со среднегодовым темпом роста 5,55%, потому что их внутренний барьер и родословная переработки выравниваются с новыми правилами Европейской комиссии.

Переработчики теперь принимают моно-структуры ПЭТ/ПЭ, которые обходят этапы деламинации, сокращая циклы репроцессинга и снижая выбросы Scope 3. В противоположность, использование полистирола скользит, потому что законодательные календари во Франции, Испании и Германии включают явные запреты на пенные мясные лотки. Термоформовочные коэкструзии ПВХ/ПЭТ сохраняются для премиальных расширений копченого лосося, требующих кристально прозрачных окон. Алюминиевые крышки занимают нишевую долю для тунцовых салатов длительного срока хранения, которые путешествуют по длительным экспортным маршрутам. Биологические смолы PLA и PHA дебютируют в обертках колбасных изделий с низкой кислотностью, намекая на будущую диверсификацию, но еще не масштабируясь материально в рынке упаковки мяса, птицы и морепродуктов.

По применению: Сегмент готовых к употреблению продуктов ускоряется

Свежие и замороженные белки, покрывающие охлажденные куриные грудки, целых индеек и IQF креветки, составляют 48,89% спроса, отражая наследственные пищевые привычки. Их единичные объемы остаются большими, но рост выходит на плато, поскольку потребители поворачиваются к готовым к употреблению продуктам, которые убирают время подготовки на кухне. Прогнозируется, что конвениенс-когорта будет расширяться на 5,31% до 2030 года, делая ее самой быстро движущейся целевой аудиторией для разработчиков упаковки.

Однопорционные лотки со встроенными абсорбирующими подложками теперь достигают школьных столовых и рабочих кафетериев, сокращая отходы тарелок при соблюдении руководящих принципов контроля порций. Переработанное мясо, такое как нарезки деликатесной индейки, поддерживает стабильную тягу благодаря сэндвич-культуре в Северной Америке и Европе. В каждом под-применении переменные дизайна упаковки, включая скорость передачи кислорода, сопротивление микроволнам и легко открываемые отрывные линии, определяют выбор материала, закрепляя дифференциацию внутри рынка упаковки мяса, птицы и морепродуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии упаковки: Продвижение интеграции интеллекта

Форматы модифицированной атмосферы обеспечили 44,67% секторной выручки в 2024 году, используя смеси азота и углекислого газа для замедления микробного роста. Упаковки птицы, промытые газом, продлевают срок годности до 14 дней, экономя ритейлерам усушку, связанную с истечением срока годности. Вакуумные и вакуумные кожные технологии находятся прямо позади, ценимые за их эстетику ремесленного мясника и незначительное пространство над продуктом.

Прогнозируется, что активные и интеллектуальные системы опередят всех коллег со среднегодовым темпом роста 5,34%. Индикаторы время-температура теперь стоят менее 0,02 доллара США за единицу и интегрируются в этикеточный материал, позволяя партнерам цепочки поставок отклонять скомпрометированные коробки до возникновения жалоб клиентов. NFC-теги на филе лосося питают инвентарное программное обеспечение в реальном времени, улучшая планирование спроса. Эти умные слои трансформируют рынок упаковки мяса, птицы и морепродуктов от пассивного содержания к обеспечению качества на основе данных.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 34,5% долей в рынке упаковки мяса, птицы и морепродуктов в 2024 году и поддерживает самый высокий прогноз среднегодового темпа роста 6,04% до 2030 года. Растущие доходы среднего класса в Китае и Юго-Восточной Азии повышают потребление мяса на душу населения, а омниканальная розничная торговля процветает в городских кластерах, где доставка охлажденных продуктов в тот же день требует прочных упаковок. Государственные лаборатории Китая уже экспериментируют с каркасами на основе риса для культивированного мяса, требуя пакетов с ультранизкой миграцией, которые удовлетворяют как стандартам чистоты биотехнологий, так и сенсорным ожиданиям потребителей[3]South China Morning Post, "Rice-Based Carriers for Cultured Meat," scmp.com.

Северная Америка остается технологическим флагманом, даже когда рост замедляется. Тарифы на смолы и металлы могут резко поднять входные затраты, поэтому конвертеры исследуют легкие пленки для сохранения валовой маржи. Растущий кластер гибких заводов Мексики поставляет как американским бакалейщикам, так и отечественным супермаркетам, используя стратегии приближения производства, которые сокращают транспортные выбросы. Региональные переработчики также реагируют на нехватку рабочей силы, сочетая коллаборативных роботов с герметизаторами лотков с управлением зрением, укрепляя покупки, управляемые оборудованием, в рынке упаковки мяса, птицы и морепродуктов.

Европа продвигает границы устойчивости через Регулирование об упаковке и упаковочных отходах, которое запрещает PFAS и требует перерабатываемости. Многонациональные компании пилотируют химически переработанные полиамидные щиты для высокобарьерных пакетов говяжьего фарша, проект, возглавляемый Südpack, BASF и Werz. Системы депозит-возврат для ПЭТ лотков запускаются в Германии в 2026 году, стимулируя проектирование для переработки среди экспортеров, стремящихся сохранить присутствие на полках. Ближний Восток и Африка вместе с Южной Америкой регистрируют растущее потребление белка, но пробелы в инфраструктуре ограничивают охлажденное проникновение. Инвестиции в холодильные коридоры, однако, сужают этот дефицит, сигнализируя о потенциале роста для поставщиков упаковки, готовых предоставить кредит местным конвертерам в рынке упаковки мяса, птицы и морепродуктов.

Конкурентная среда

Рынок упаковки мяса, птицы и морепродуктов показывает умеренную концентрацию. Sealed Air, Amcor, Mondi и Sonoco все командуют заметными долями через портфели материалов плюс оборудование от конца до конца. Эти фирмы дифференцируются объединением техников на месте с развертыванием пленок, услугой, все более ценимой, поскольку автоматизация сужает окна толерантности. Sealed Air предлагает валидацию всей линии, которая сокращает время ввода в эксплуатацию на 20%, давая переработчикам более быструю окупаемость, когда рабочая сила дефицитна.

Консолидация ускоряется. Ожидаемое полностью акционерное слияние Amcor-Berry Global создаст бегемота с комплементарными отпечатками в Северной Америке, Европе и Азии, обрезая фрахтовые мили от многоточечных клиентских сетей. Приобретение Eviosys компанией Sonoco за 3,9 млрд долларов США привносит экспертизу металлической упаковки в ее более широкую смесь, расширяя возможности кросс-продаж консервщикам морепродуктов. Нишевые челленджеры тяготеют к специализированным полосам: Coveris фокусируется на мономатериальных пакетах ПЭ/EVOH, в то время как Tetra Pak адаптирует реторт-картоны для супов длительного хранения, содержащих измельченную курицу.

Технология остается самым жестоким полем битвы. Mondi масштабировала термоформуемые полотна на бумажной основе, которые заявляют 70% содержание волокна, но уплотняются на существующих скоростях линий, удовлетворяя бакалейщиков, которые хотят сокращения пластика, но не потери производительности. Graphic Packaging инвестирует в жиростойкие барьерные доски для готовых к духовке крыльев. Упаковка с поддержкой данных также завоевывает землю: платформа EverGrow от WestRock встраивает датчики, которые мониторят накопление CO₂, предупреждая дистрибьюторов до порчи. Конкурентная интенсивность, следовательно, проистекает из того, кто доставляет проверяемую устойчивость наряду с эффективностью линий, позиционируя интегрированных инноваторов для захвата растущих объемов в рынке упаковки мяса, птицы и морепродуктов.

Лидеры индустрии упаковки мяса, птицы и морепродуктов

-

Berry Global

-

Mondi Group

-

Sealed Air

-

Amcor

-

Sonoco

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Апрель 2025: Crown Holdings сообщила о чистых продажах Q1 2025 в размере 2887 млн долларов США с повышением эффективности в североамериканских пищевых банках

- Апрель 2025: Südpack, BASF и Werz представили химически переработанные мясные упаковки, поддерживающие цели циркулярности.

- Март 2025: Бразилия одобрила японские инспекционные миссии для мясных заводов, открывая новые экспортные каналы.

- Январь 2025: Südpack запустила перерабатываемые низкоуглеродные флоупаки для свежих макарон, формат, переносимый на деликатесное мясо.

Объем глобального отчета о рынке упаковки мяса, птицы и морепродуктов

Упаковка играет важную роль в сохранении мяса и продлении срока его годности. Мясо может быть скомпрометировано без упаковки, поскольку загрязняется прямым контактом с химическими, физическими и биологическими загрязнителями.

Рынок упаковки мяса, птицы и морепродуктов сегментируется по типу упаковки (гибкая и жесткая), типу продукта (контейнеры (алюминиевый фольговый контейнер, пластиковый контейнер и картонный контейнер), готовые пакеты, пищевые банки, покрытые пленки и другие типы продуктов), типу материала (полипропилен (ПП), полистирол (ПС), полиэстер (ПЭТ) термоформ и алюминий), применению (свежие и замороженные продукты, переработанные продукты и готовые к употреблению продукты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры и прогнозы рынка представлены в терминах стоимости (млн долларов США) для всех вышеперечисленных сегментов.

| Жесткая упаковка |

| Гибкая упаковка |

| Контейнеры |

| Готовые пакеты и мешки |

| Пищевые банки |

| Покрытые пленки |

| Другие типы продуктов |

| Полипропилен (ПП) |

| Полистирол (ПС) |

| Полиэстер (ПЭТ) |

| Термоформовочный ПВХ/ПЭТ |

| Алюминий |

| Другие материалы |

| Свежие и замороженные продукты |

| Переработанные продукты |

| Готовые к употреблению продукты |

| Вакуумная упаковка (ВУ) |

| Упаковка в модифицированной атмосфере (МАП) |

| Вакуумно-кожная упаковка (ВКУ) |

| Активная и интеллектуальная упаковка |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| По типу упаковки | Жесткая упаковка | ||

| Гибкая упаковка | |||

| По типу продукта | Контейнеры | ||

| Готовые пакеты и мешки | |||

| Пищевые банки | |||

| Покрытые пленки | |||

| Другие типы продуктов | |||

| По типу материала | Полипропилен (ПП) | ||

| Полистирол (ПС) | |||

| Полиэстер (ПЭТ) | |||

| Термоформовочный ПВХ/ПЭТ | |||

| Алюминий | |||

| Другие материалы | |||

| По применению | Свежие и замороженные продукты | ||

| Переработанные продукты | |||

| Готовые к употреблению продукты | |||

| По технологии упаковки | Вакуумная упаковка (ВУ) | ||

| Упаковка в модифицированной атмосфере (МАП) | |||

| Вакуумно-кожная упаковка (ВКУ) | |||

| Активная и интеллектуальная упаковка | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки мяса, птицы и морепродуктов?

Рынок оценивается в 33 220,16 млн долларов США в 2025 году.

Как быстро ожидается рост рынка упаковки мяса, птицы и морепродуктов?

Прогнозируется его расширение со среднегодовым темпом роста 5,20%, достигнув 42 727,28 млн долларов США к 2030 году.

Какой тип упаковки занимает наибольшую долю?

Гибкие форматы лидируют с 42,9% доли рынка, поддерживаемые их совместимостью с высокоскоростными линиями.

Какой регион демонстрирует самые сильные перспективы роста?

Азиатско-Тихоокеанский регион командует самым высоким среднегодовым темпом роста 6,04% до 2030 года благодаря растущему спросу на белок и проникновению электронной коммерции.

Последнее обновление страницы: