Размер и доля рынка упаковки мяса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

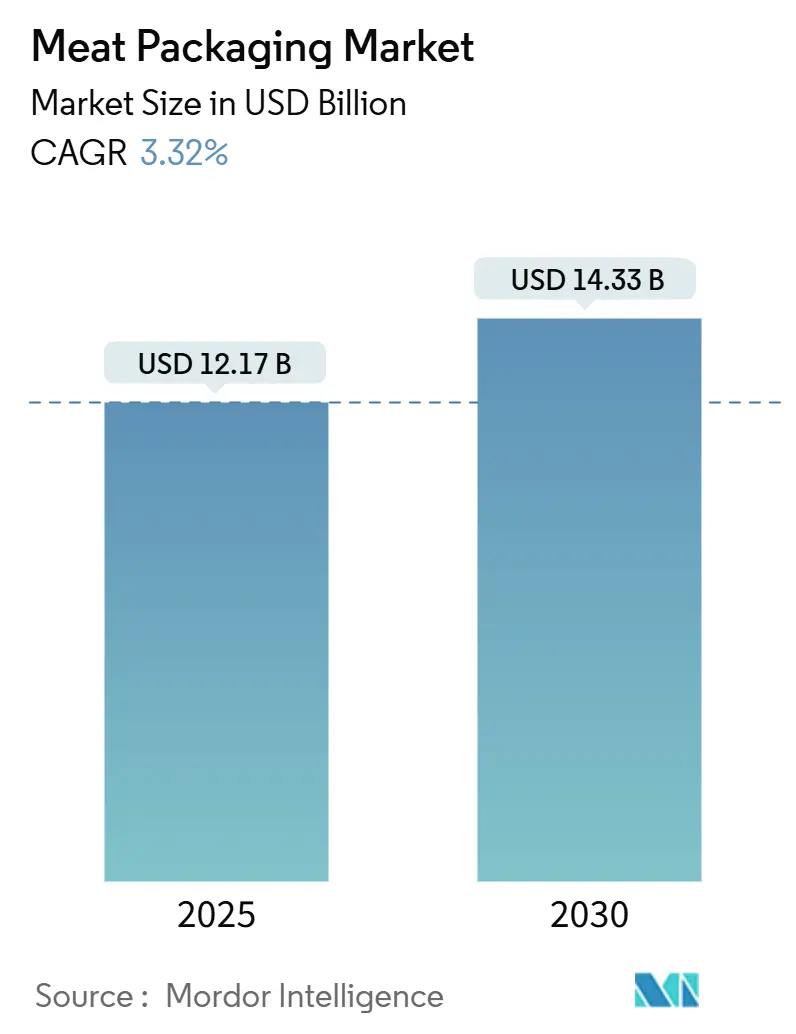

| Размер Рынка (2025) | 12.17 Миллиардов долларов США |

| Размер Рынка (2030) | 14.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки мяса от Mordor Intelligence

Размер рынка упаковки мяса достиг 12,17 млрд долл. США в 2025 году и прогнозируется к росту до 14,33 млрд долл. США к 2030 году при среднегодовом темпе роста 3,32%. Рост отражает устойчивый спрос на удобные форматы мяса, расширяющееся внедрение холодовой логистики и ужесточение глобальных правил безопасности пищевых продуктов и устойчивости. Гибкие пластики, форматы модифицированной атмосферы и высокобарьерные мономатериалы доминируют в спецификациях, поскольку ритейлеры стремятся к более длительному сроку хранения и более сильной визуальной привлекательности. Азиатско-Тихоокеанский регион обеспечивает наибольшие объемы, в то время как онлайн-продуктовые каналы и каналы наборов готовых блюд демонстрируют самые быстрые дополнительные прирасты. Регулирование пластиковых отходов, волатильность сырьевых материалов и рост альтернативных белков сдерживают прогнозы маржинальности, побуждая производителей к внедрению перерабатываемых пленок, автоматизации и инноваций в области умной упаковки.

Ключевые выводы отчета

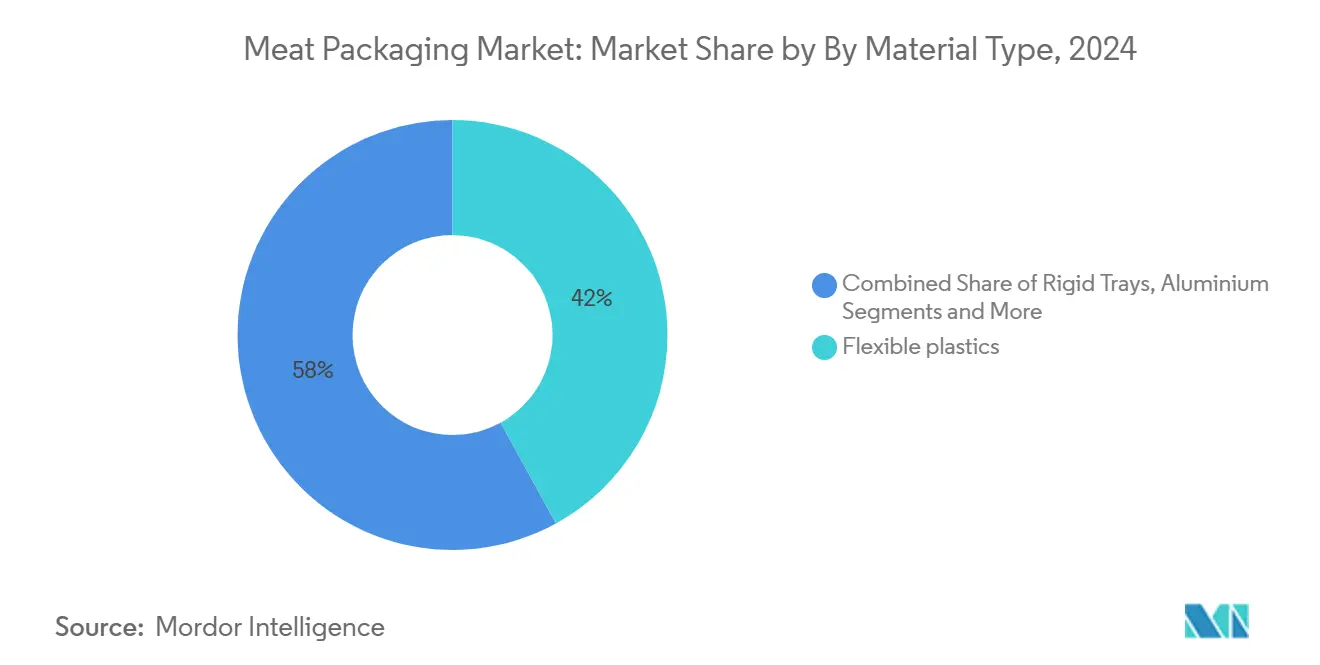

- По типу материала гибкий пластик захватил 42% доли рынка упаковки мяса в 2024 году, в то время как биоразлагаемые пленки демонстрируют самый быстрый среднегодовой темп роста 7,2% до 2030 года.

- По типу мяса свежее и замороженное мясо составило 54% размера рынка упаковки мяса в 2024 году; готовое к употреблению мясо развивается со среднегодовым темпом роста 5,5% до 2030 года.

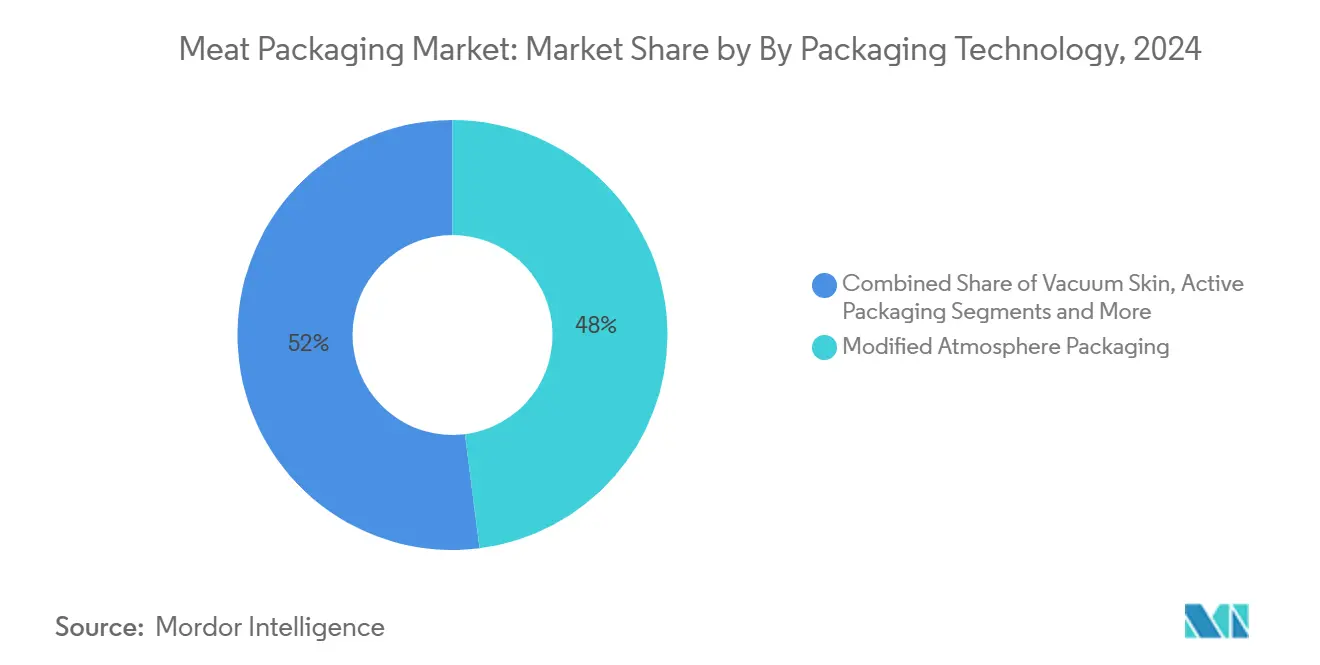

- По технологии упаковки упаковка в модифицированной атмосфере лидировала с 48% долей в 2024 году; активные и интеллектуальные форматы прогнозируются к расширению со среднегодовым темпом роста 7,8% до 2030 года.

- По каналу конечного потребителя розничная торговля удерживала 51% размера рынка упаковки мяса в 2024 году, тогда как онлайн-продуктовые магазины и доставка наборов готовых блюд регистрируют среднегодовой темп роста 8,1% до 2030 года.

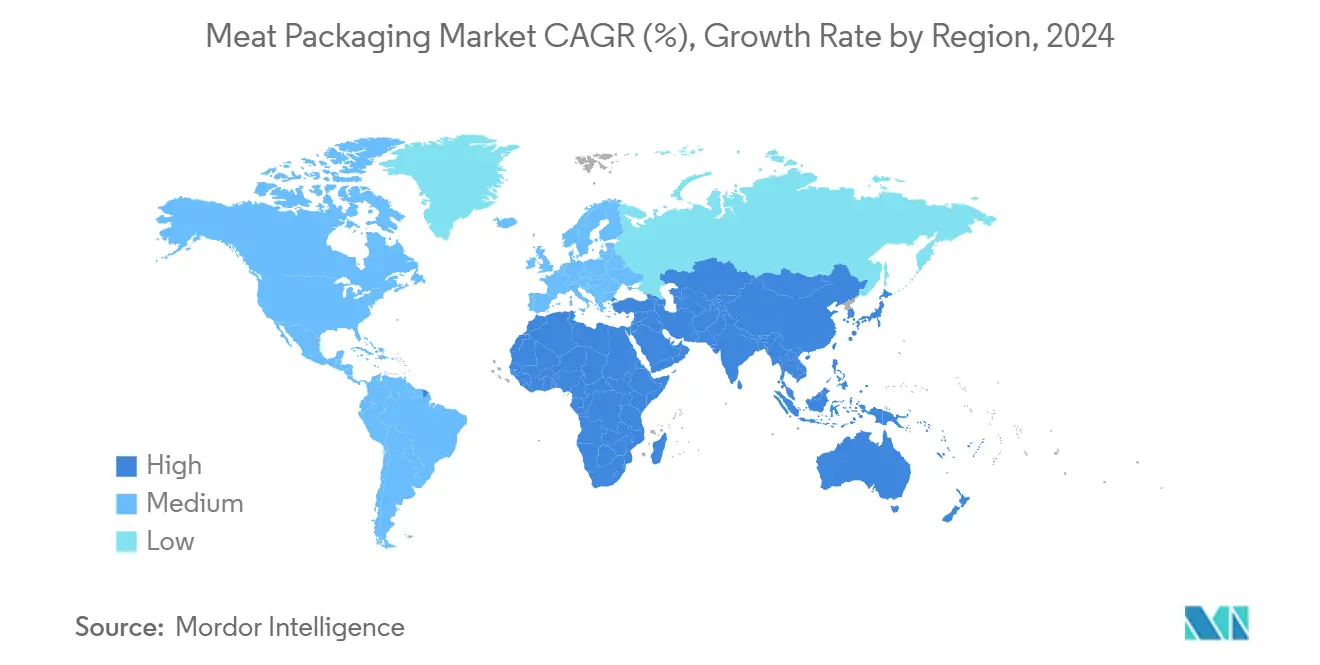

- По географии Азиатско-Тихоокеанский регион генерировал 34% размера рынка упаковки мяса в 2024 году и растет со среднегодовым темпом роста 4,8% до 2030 года.

- Amcor, Sealed Air и Berry Global совместно занимают доминирующую позицию по доходам, поддерживаемую масштабом и глубиной НИОКР.

Тенденции и аналитика глобального рынка упаковки мяса

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Спрос на удобные продукты и мясо готовое к употреблению | +0.8% | Глобально, с более сильным воздействием в Северной Америке и АТР | Среднесрочный период (2-4 года) |

| Расширение организованной розничной торговли и холодовой логистики | +0.6% | Ядро АТР, распространение на БВ и Африку и Южную Америку | Долгосрочный период (≥ 4 лет) |

| Продление срока хранения и регулирование безопасности пищевых продуктов | +0.5% | Глобально, во главе с ЕС и Северной Америкой | Краткосрочный период (≤ 2 лет) |

| Сдвиг к высокобарьерным мономатериалам на основе устойчивости | +0.4% | Европа и Северная Америка, расширение в АТР | Среднесрочный период (2-4 года) |

| Внедрение антимикробных/нанокомпозитных пленок | +0.3% | Северная Америка и ЕС, пилотные программы в АТР | Долгосрочный период (≥ 4 лет) |

| Блокчейн-обеспеченная прослеживаемость и форматы с защитой от вскрытия | +0.2% | Северная Америка и ЕС премиум сегменты | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Спрос на удобные продукты и мясо готовое к употреблению

Принятие потребителями мяса с добавленной стоимостью выросло с 37% до 67% между 2016 и 2022 годами, подталкивая переработчиков к форматам готовым к продаже, которые минимизируют обработку в магазине при сохранении цвета и текстуры. Tyson Fresh Meats запустила свою Universal Case Ready Program для оптимизации дистрибуции и продления срока хранения посредством усовершенствованных барьерных пленок. Городские покупатели, стесненные во времени, принимают премиальные ценовые точки для упаковок, обеспечивающих быстрое приготовление блюд. Рост свежеприготовленных продуктов ускоряет спрос на системы высокого давления и модифицированной атмосферы, которые защищают вкус и питательные вещества. Эта динамика укрепляет устойчивые объемные приросты для рынка упаковки мяса как в зрелых, так и в развивающихся городах.[1]Richard Mitchell, "Value-added meats. Now packed with even more value," Supermarket News, supermarketnews.com

Расширение организованной розничной торговли и холодовой логистики

Продажи магазинов удобства в Китае поднялись до 424,8 млрд юаней в 2023 году, рост на 10,8% в годовом исчислении, при этом свежие продукты управляют ростом. Стартапы, такие как Yueshi Robot, развертывают автономные погрузчики, работающие при −30 °C, повышая эффективность в узлах замороженной дистрибуции. Более широкие инвестиции в коммерческое холодильное оборудование, прогнозируемые к достижению 56,2 млрд долл. США к 2035 году, требуют упаковки, которая сопротивляется низкотемпературному стрессу при минимальном проникновении кислорода. Ритейлеры также требуют стандартизированных форм для ускорения пополнения полок, направляя конвертеры к гибким пакетам и термоформованным лоткам, адаптированным для высокообъемных линий. Эти тенденции закрепляют организованную розничную торговлю как долгосрочный катализатор для рынка упаковки мяса.[2] Wataru Suzuki, "Chinese startups race to upgrade cold chain logistics," Nikkei, asia.nikkei.com

Продление срока хранения и регулирование безопасности пищевых продуктов

Регуляторы ужесточают требования к верифицируемым данным о свежести, стимулируя интерес к интеллектуальным упаковкам с датчиками изменения цвета и pH-индикаторами. Академические исследования подтверждают, что pH-датчики на основе желатина могут интегрироваться в биоразлагаемые пленки, предоставляя сигналы качества в реальном времени и сокращая отходы. Регулирование ЕС по упаковке и упаковочным отходам повышает пороги перерабатываемости и прослеживаемости, побуждая к сдвигу к умным этикеткам, связанным с облачным мониторингом. Производители, инвестирующие рано в такие системы, получают преимущества соответствия и доверие потребителей, укрепляя кривые принятия по всему рынку упаковки мяса.

Сдвиг к высокобарьерным мономатериалам на основе устойчивости

WestRock сообщила о 96% своего портфеля 2023 года как перерабатываемом, компостируемом или многоразовом, нацеливаясь на 100% к 2025 году. PreservaWrap от LK Packaging, перерабатываемая полиэтиленовая пленка, теперь отражает барьерную производительность ПВХ, квалифицируясь для маркировки How2Recycle. Европейские директивы ускоряют переход от сложных ламинатов к однополимерным структурам, ставя вызов материаловедам смешивать газобарьерные слои без компромисса циркулярности. Прогресс в этой области позиционирует гибких производителей для капитализации на спросе эко-этикеток на рынке упаковки мяса.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Регулирование пластиковых отходов и вызовы перерабатываемости | -0.7% | Европа и Северная Америка, расширение глобально | Краткосрочный период (≤ 2 лет) |

| Волатильные цены на полимерное и металлическое сырье | -0.5% | Глобально, особенно влияющие на мелких переработчиков | Краткосрочный период (≤ 2 лет) |

| Налоги на одноразовую упаковку и сборы EPR | -0.3% | Европа, пилотные программы в Северной Америке | Среднесрочный период (2-4 года) |

| Рост альтернативных белков, сокращающих спрос на красное мясо | -0.2% | Северная Америка и Европа, появляющийся в АТР | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение антимикробных/нанокомпозитных пленок

Антимикробные нанокомпозиты подавляют микробный рост непосредственно на поверхности мяса, продлевая срок хранения и снижая зависимость от консервантов. Гидрогелевые носители, насыщенные натуральными экстрактами, показывают эффективность в снижении бактериального счета оставаясь безопасными для пищи. Пилотные линии в Северной Америке и Европе масштабируют производство для коммерческого запуска. Синергии возникают, когда такие пленки сочетаются с прозрачными MAP крышками, обеспечивая как активную защиту, так и видимость продукта, критичную для холодильных витрин.

Блокчейн-обеспеченная прослеживаемость и форматы с защитой от вскрытия

Ритейлеры и переработчики интегрируют блокчейн для регистрации каждого события передачи, защищая от мошенничества и отзывов. IoT-связанные печати передают оповещения при нарушении, обеспечивая действия в реальном времени и укрепляя доверие потребителей к прозрачности цепи поставок. Ранние адаптеры нацеливаются на премиальные линии, где премии происхождения компенсируют добавленные затраты на датчики. Поскольку датчики падают в цене, принятие расширится, усиливая дифференциацию на рынке упаковки мяса.

Сегментный анализ

По типу материала: Доминирование гибких при давлении устойчивости

Гибкие пластики удерживали 42% рынка упаковки мяса в 2024 году, подталкиваемые соответствием неправильным нарезкам и превосходной печатаемостью. Биоразлагаемые пленки, хотя все еще нишевые, регистрируют среднегодовой темп роста 7,2%, поскольку регуляторы предпочитают компостируемые или перерабатываемые решения. Металлические банки и фольга остаются жизненно важными для премиального паштета и долгосрочных продуктов, требующих стерилизации. Антимикробные нанокомпозитные слои входят в гибкие полотна, предлагая активное бактериальное подавление наряду с барьерной производительностью. Непрерывная инновация смол и покрытий позволяет конвертерам понижать толщину при сохранении сопротивления прокалыванию, сохраняя гибкие упаковки конкурентоспособными по стоимости.

Жесткие лотки, часто ПЭТ или ПП, служат нарезанным продуктам, где важна укладываемость, но сталкиваются с контролем устойчивости из-за их более высокой массы материала. Пенопластовые лотки теряют позиции перед прозрачными моно-ПЭТ вариантами, которые облегчают сортировку перерабатываемости. Металлические опции сохраняются в экспортной говядине и мясных консервах благодаря превосходной герметичной целостности, но их рост ограничен весом и стоимостью. В целом, гибкие решения будут продолжать лидировать на рынке упаковки мяса, поскольку бренды балансируют устойчивость с требованиями мерчандайзинга.[3]Debarati Bhadury, "Application of On-Pack pH Indicators to Monitor Freshness of Modified Atmospheric Packaged Raw Beef," Food Quality and Safety, academic.oup.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу мяса: Лидерство свежего сегмента с ускорением готового к употреблению

Свежие и замороженные продукты генерировали 54% размера рынка упаковки мяса в 2024 году, подкрепляемые спросом супермаркетов на визуально привлекательные, герметичные лотки и обертки, которые выдерживают многодневный срок хранения. Рост остается здоровым, поскольку покрытие холодовой цепи расширяется в развивающихся экономиках. Линии готовых к употреблению, от деликатесных нарезок до долгосрочного вяленого мяса, растут со среднегодовым темпом роста 5,5%, поскольку образ жизни предпочитает удобство. Эти форматы нуждаются в высоких кислородных и влагобарьерах, безопасных для микроволновки печатях и удобных для потребителя открываниях, стимулируя инновации в отслаиваемых крышках и контроле порций.

Переработанное мясо наслаждается стабильной долей, хотя тенденции здоровья сдвигают некоторый объем к более постным нарезкам и растительным альтернативам. Улучшения упаковки фокусируются на перезакрываемых молниях и вакуумных кожных форматах, которые выделяют текстуру при минимизации воздушных карманов. Через категории спрос сходится к умным индикаторам, которые показывают риск порчи, укрепляя дифференциацию в переполненных витринах и повышая доверие покупателей на рынке упаковки мяса.

По технологии упаковки: Лидерство MAP с появляющимися интеллектуальными системами

Упаковка в модифицированной атмосфере удержала 48% доли рынка упаковки мяса в 2024 году, продлевая свежесть через точные смеси O₂ и CO₂, запечатанные в многослойных пленках. Производители точно настраивают газовые соотношения для специфических нарезок, балансируя сохранение цвета с микробным подавлением. Активные и интеллектуальные решения расширяются со среднегодовым темпом роста 7,8%, поскольку pH-чувствительные чернила, поглотители кислорода и RFID датчики мигрируют с пилотных на коммерческие запуски. Эти инструменты согласуются с обязательствами ритейлеров по сокращению отходов и мандатами регуляторов по прослеживаемости.

Вакуумная кожная упаковка обеспечивает премиальные стейки и экспортные линии, где глубокое исключение кислорода добавляет недели охлажденной жизни. Хотя и дороже, формат командует более высокими ценовыми точками и сокращает потери от капель. Съедобные покрытия и биоразлагаемые пленки, хотя и небольшие, привлекают ориентированные на устойчивость бренды, охотящиеся за безпластиковой привлекательностью полок. Каждый технологический уровень отвечает на отдельные драйверы ценности, коллективно расширяя инструментарий, доступный на рынке упаковки мяса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу конечного потребителя: Доминирование розничной торговли с цифровым разрушением

Супермаркеты и гипермаркеты внесли 51% размера рынка упаковки мяса в 2024 году, используя визуальный мерчандайзинг для стимулирования продаж с высоким оборотом. Сети стандартизируют высоты лотков и спецификации прозрачности пленки для оптимизации планограмм, внедряя эффективность через общие оценочные карты поставщиков. Онлайн-продуктовые и мил-кит сервисы, масштабирующиеся со среднегодовым темпом роста 8,1%, устанавливают свежие требования к ударостойким, герметичным пакетам, которые выживают в обработке последней мили. Этикетки температурных индикаторов заверяют потребителей о целостности холодовой цепи при доставке на порог.

Операторы общественного питания и HORECA покупают объемные упаковки, нацеленные на эффективность задней части дома и минимизацию отходов. Вертикально-формовочно-наполнительно-запечатывающие и большие вакуумные мешки доминируют в этом пространстве для их скорости и пропускной способности в комиссарных кухнях. Переработчики мяса интегрируют высокоскоростные упаковщики с робототехникой для соответствия ограничениям рабочей силы, ища прочные пленки, которые работают надежно при повышенных скоростях линии. Диверсификация каналов расширяет сложность спецификаций, но увеличивает адресуемую базу для рынка упаковки мяса.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 34% размера рынка упаковки мяса в 2024 году, подкрепляемый почти 100-миллионтонным потреблением мяса в Китае и энергичной модернизацией розничной торговли. Региональный среднегодовой темп роста 4,8% до 2030 года отражает урбанизацию и инвестиции в узлы холодовой цепи от Пекина до Бангалора. Онлайн покупки говядины в Китае превысили 44% долю, сигнализируя о быстром принятии упаковок, дружественных к электронной коммерции, разработанных для сетей посылок. Индийские супермаркеты умножают морозильные проходы, расширяя адресуемую базу для MAP и VSP решений. Сети удобства Юго-Восточной Азии следуют примеру, принимая стандартизированные форматы пакетов, которые выдерживают влажный климат.

Северная Америка сочетает высокое потребление мяса на душу населения с зрелой розничной инфраструктурой. Рост исходит от принятия технологий: блокчейн отслеживание, антимикробные пленки и автоматизационно-готовые упаковщики. Регулятивные обзоры стимулируют испытания мономатериальных барьерных пленок, особенно в основных сетях Канады. Европа лидирует в соответствии циркулярной экономике, подталкивая конвертеры к перерабатываемым ПЭ/ПП структурам и бумажно-волокнистым гибридам. Упаковочные фирмы, которые встречают как кислородно-барьерные, так и требования перерабатываемости, открывают предпочтительный статус поставщика с ЕС продуктовыми магазинами.

Южная Америка видит стабильный спрос от экспортно-ориентированных переработчиков Бразилии, которые нуждаются в прочных упаковках для трансокеанской доставки. Высокобарьерные пакеты, тисненые вакуумные мешки и прочные гофрированные наружные являются стандартом. Ближний Восток и Африка демонстрируют неравномерное проникновение; розничные торговцы Залива специфицируют премиальные MAP стейки, в то время как многие африканские рынки все еще полагаются на мясную бумагу. Пробелы холодовой цепи ограничивают принятие, но инвестиции в инфраструктуру и пилоты быстрой коммерции указывают на постепенное принятие. Вместе эти географические динамики способствуют многоскоростным путям роста, которые расширяют глобальный рынок упаковки мяса.

Конкурентная среда

Сектор показывает умеренную концентрацию. Amcor, Sealed Air и Berry Global направляют бюджеты НИОКР в барьерные инновации, автоматизационно-готовое оборудование и улучшения перерабатываемости для защиты доли. Предлагаемое слияние между Amcor и Berry Global на 8,4 млрд долл. США создало бы мощную силу, способную гармонизировать закупки смол, экструзию пленок и конвертирование через континенты, усиливая переговорную силу с ритейлерами. Фирмы среднего уровня преследуют ниши, такие как компостируемые термоформы или антимикробные покрытия, дифференцируясь через ловкость, а не чистый масштаб.

Стратегические партнерства растут, поскольку конвертеры объединяются с сенсорными фирмами для развертывания интеллектуальных упаковок. Ранние проекты связывают блокчейн реестры с NFC тегами свежести, захватывая премиальное позиционирование в изысканных продуктовых сетях. Автоматизация является еще одним полем битвы: линии с AI визуальной инспекцией и роботизированными загрузчиками сокращают трудозатраты и снижают риск загрязнения, привлекая переработчиков, сжатых нехваткой рабочей силы. Учетные данные устойчивости остаются базовым ожиданием; компании, неспособные документировать перерабатываемость, низкоуглеродные операции или готовность EPR, рискуют исключением из списков источников ритейлеров. Конкурентная динамика поэтому зависит от технологической интеграции, регулятивного предвидения и устойчивости цепи поставок по всему рынку упаковки мяса.

Лидеры индустрии упаковки мяса

-

Amcor plc

-

Sealed Air Corporation

-

Berry Global Group Inc.

-

Mondi plc

-

Crown Holdings Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Cargill объявила об инвестициях в размере 90 млн долл. США в автоматизацию своего завода по переработке говядины в Колорадо, сосредоточившись на технологиях повышения выхода и сокращения отходов, которые потребуют совместимых упаковочных систем, способных интегрироваться с роботизированным обрабатывающим оборудованием.

- Май 2025: Multivac продемонстрировала передовую автоматизацию нарезки мяса на IFFA 2025, подписав соглашение о сотрудничестве с Provisur Technologies для улучшения высокопроизводительных решений нарезки для применений бекона и сырой ветчины, подчеркивая устойчивость через сокращение использования пластика и улучшение операционной эффективности.

- Февраль 2025: Smurfit Westrock сообщила о сильных результатах четвертого квартала 2024 года с чистыми продажами приблизительно 7,5 млрд долл. США, подчеркнув операционный опыт в устойчивых упаковочных решениях, критичных для применений упаковки мяса, достигнув экономии синергии в размере 400 млн долл. США.

- Январь 2025: Amcor представила свою витрину IPPE 2025, включающую Moda Loader, Moda Bag с технологией AI зрения и вращательные вакуумные упаковочные системы Moda Vac 20, разработанные для улучшения операционной эффективности и безопасности в секторах переработки белка.

Сфера действия глобального отчета по рынку упаковки мяса

Упаковка играет жизненно важную роль в сохранении срока и продолжительности срока хранения мяса. Мясо может быть скомпрометировано без упаковки, поскольку оно загрязняется прямым контактом с химическими, физическими и биологическими загрязнителями. Исследование отслеживает спрос на рынок через доходы, получаемые от стоимости потребления различных типов упаковочных решений, используемых для упаковки мяса.

Рынок сегментирован по типу материала (пластик и металл), типу мяса (свежее и замороженное, переработанное и готовое к употреблению) и географии. Область этого исследования в настоящее время сосредоточена на ключевых регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка. Размеры рынка и прогнозы представлены в денежном выражении (долл. США) для всех вышеупомянутых сегментов.

| Пластик | Гибкие пакеты | Мешки |

| Пленки и обертки | ||

| Другие гибкие | ||

| Жесткие лотки и контейнеры | Другие жесткие | |

| Металл | Алюминий | |

| Сталь | ||

| Другие металлы | ||

| Свежее и замороженное |

| Переработанное |

| Готовое к употреблению |

| Упаковка в модифицированной атмосфере (MAP) |

| Вакуумная кожная упаковка (VSP) |

| Активная и интеллектуальная упаковка |

| Съедобные и биоразлагаемые пленки |

| Розничная торговля (супермаркеты / гипермаркеты) |

| Общественное питание / HORECA |

| Онлайн-продуктовые и мил-кит |

| Переработчики мяса / упаковщики |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу материала | Пластик | Гибкие пакеты | Мешки |

| Пленки и обертки | |||

| Другие гибкие | |||

| Жесткие лотки и контейнеры | Другие жесткие | ||

| Металл | Алюминий | ||

| Сталь | |||

| Другие металлы | |||

| По типу мяса | Свежее и замороженное | ||

| Переработанное | |||

| Готовое к употреблению | |||

| По технологии упаковки | Упаковка в модифицированной атмосфере (MAP) | ||

| Вакуумная кожная упаковка (VSP) | |||

| Активная и интеллектуальная упаковка | |||

| Съедобные и биоразлагаемые пленки | |||

| По каналу конечного потребителя | Розничная торговля (супермаркеты / гипермаркеты) | ||

| Общественное питание / HORECA | |||

| Онлайн-продуктовые и мил-кит | |||

| Переработчики мяса / упаковщики | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток | Израиль | ||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки мяса?

Рынок упаковки мяса оценивается в 12,17 млрд долл. США в 2025 году и прогнозируется к достижению 14,33 млрд долл. США к 2030 году.

Какой регион удерживает наибольшую долю на рынке упаковки мяса?

Азиатско-Тихоокеанский регион лидирует с 34% долей в 2024 году, движимый большой потребительской базой Китая и расширяющейся розничной инфраструктурой.

Какая технология упаковки наиболее широко используется для мясных продуктов?

Упаковка в модифицированной атмосфере командует 48% долей, отражая ее эффективность в продлении срока хранения и сохранении цвета.

Как быстро онлайн-продуктовые магазины влияют на спрос на упаковку мяса?

Онлайн-продуктовые и мил-кит каналы расширяются со среднегодовым темпом роста 8,1% до 2030 года, стимулируя спрос на прочные, герметичные упаковки.

Какие тенденции устойчивости формируют рынок упаковки мяса?

Высокобарьерные мономатериальные пленки, перерабатываемые структуры и интеллектуальные датчики свежести набирают популярность под более строгими регулированиями.

Кто являются ключевыми игроками на рынке упаковки мяса?

Amcor, Sealed Air и Berry Global доминируют, с конкурентами, сосредотачивающимися на эко-дружественных инновациях и сенсорно-обеспеченных умных упаковках.

Последнее обновление страницы: