Размер и доля рынка пищевой упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 400.08 Миллиардов долларов США |

| Размер Рынка (2030) | 515.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.47% CAGR |

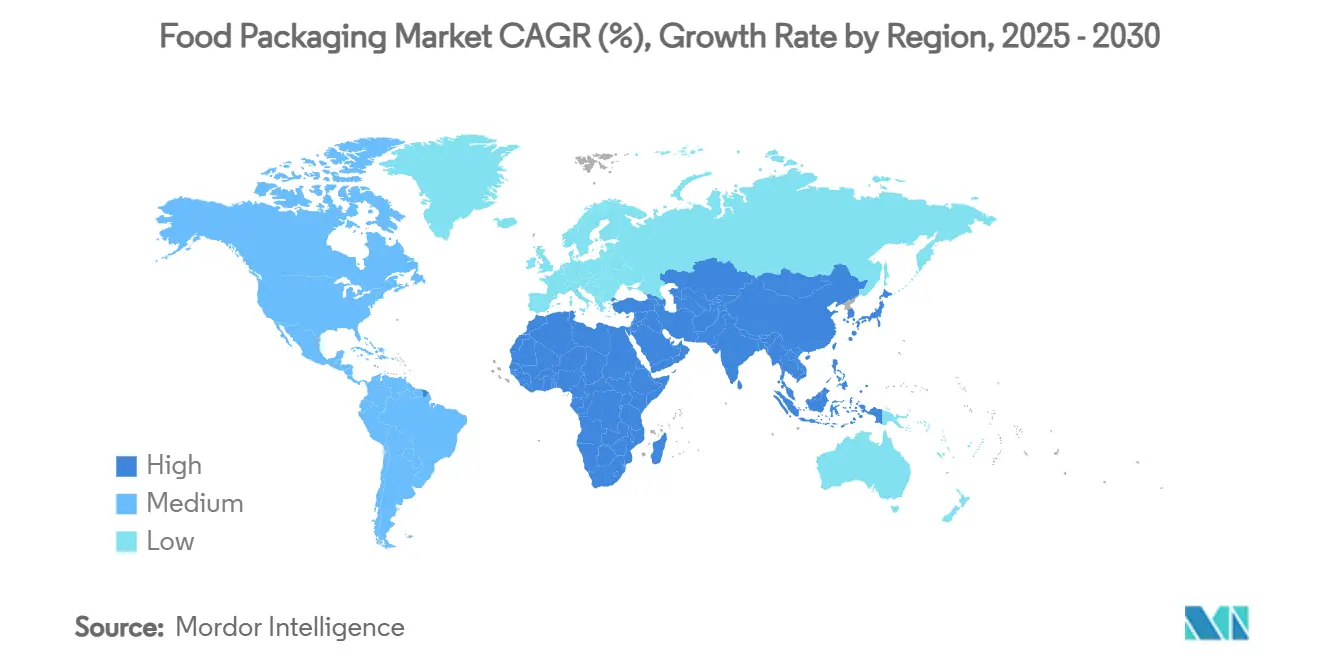

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевой упаковки от Mordor Intelligence

Размер рынка пищевой упаковки достиг 380,38 млрд долларов США в 2025 году и, согласно прогнозу, будет расти на 5,47% в год, увеличив выручку до 496,52 млрд долларов США к 2030 году. Расширение опирается на быструю урбанизацию в Азиатско-Тихоокеанском регионе, усиление регулятивного внимания к переработанному содержимому в Северной Америке и Европе, а также устойчивый переход среди глобальных владельцев брендов к материалоэффективным гибким форматам. Производители также получают выгоду от инвестиций в инфраструктуру холодовой цепи, которая расширяет охват розничной торговли охлажденными и замороженными продуктами, в то время как тенденции премиумизации оживляют спрос на стекло и поощряют принятие высокобарьерных технологий, способных поддерживать заявления о чистых этикетках. Со стороны предложения прямые отношения с клиентами остаются доминирующим путем выхода на рынок; однако специалисты по логистике электронной коммерции ускоряют внедрение косвенных каналов, которые обслуживают малых и средних переработчиков пищевых продуктов. Активность слияний и поглощений среди ведущих конвертеров меняет конкурентные границы путем объединения НИОКР, активов по переработке и глобальных распределительных сетей.

Ключевые выводы отчета

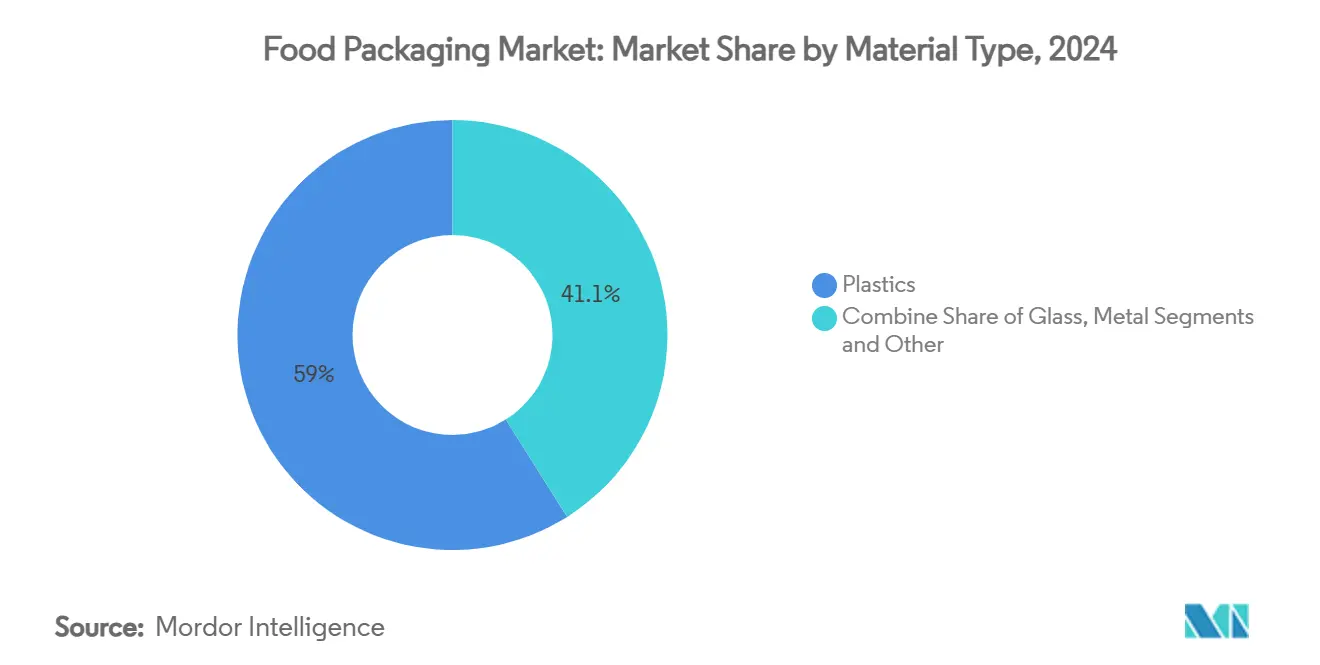

- По материалам пластик составил 58,95% выручки в 2024 году; стекло продемонстрирует самый быстрый среднегодовой темп роста 7,43% до 2030 года.

- По формату упаковки гибкие решения занимали 56,54% доли в 2024 году и расширяются со среднегодовым темпом роста 6,43%.

- По типу продукта пакеты захватили 35,76% доли в 2024 году и будут расти со среднегодовым темпом роста 8,75% до 2030 года.

- По технологиям упаковка в модифицированной атмосфере лидировала с долей 32,54% в 2024 году, тогда как асептические системы прогнозируются с самым высоким среднегодовым темпом роста 8,98%.

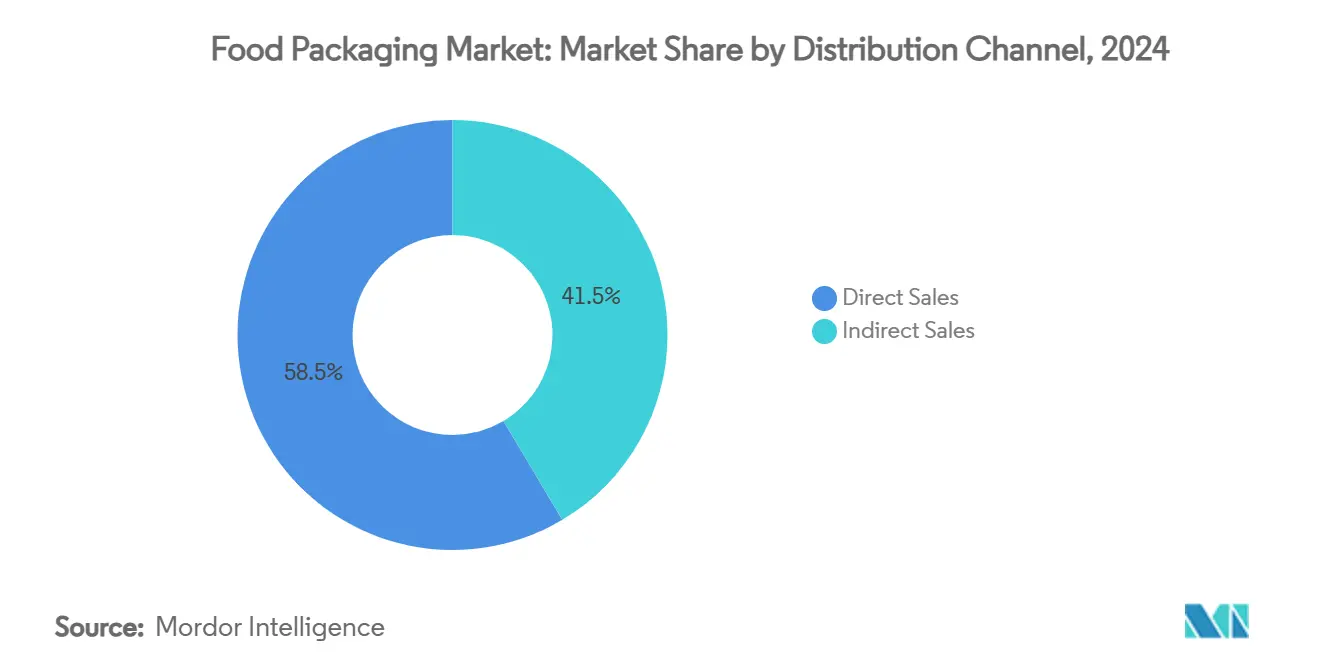

- По каналам сбыта прямые продажи составили 58,53% доли в 2024 году; косвенные пути развиваются со среднегодовым темпом роста 6,77%, поскольку электронная коммерция расширяет охват.

- По применению птица и мясные продукты занимали 28,42% доли в 2024 году, в то время как готовые блюда прогнозируются с самым быстрым среднегодовым темпом роста 7,86%.

- По регионам Азиатско-Тихоокеанский регион лидировал с 41,23% доли рынка пищевой упаковки в 2024 году, при этом тот же регион прогнозируется к росту со среднегодовым темпом роста 8,65% до 2030 года.

Глобальные тенденции и аналитика рынка пищевой упаковки

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренный рост городской розничной торговли товарами повседневного спроса в Азии | +1.2% | Основа АТР, распространение на БВА | Среднесрочный (2-4 года) |

| Законодательное продвижение постпотребительского переработанного содержимого в Северной Америке | +0.8% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Расширение прямых потребительских услуг готовых наборов в Европе | +0.6% | Европа, расширение в Северную Америку | Среднесрочный (2-4 года) |

| Растущий спрос на готовые к употреблению морепродукты в Японии | +0.4% | Япония, расширение в АТР | Краткосрочный (≤ 2 лет) |

| Развитие холодовой цепи в странах Африки к югу от Сахары | +0.3% | Страны Африки к югу от Сахары | Долгосрочный (≥ 4 лет) |

| Цифровая печать для коротких тиражей SKU в Латинской Америке | +0.2% | Латинская Америка, глобальная экспансия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренный рост городской розничной торговли товарами повседневного спроса в Азии стимулирует спрос на одноразовые упаковки

Быстрая миграция в мегаполисы в Китае, Индии и Юго-Восточной Азии сокращает циклы покупок и увеличивает спрос на продовольственную упаковку с контролируемыми порциями. Магазины товаров повседневного спроса теперь достигают плотных районов внутренних городов, где пространство для охлаждения ограничено, вознаграждая бренды, которые поставляют легкие одноразовые варианты, способные обеспечить свежесть и сократить пищевые отходы. Молодые работающие потребители также ценят портативность, побуждая переработчиков переосмыслить устаревшие SKU в перезакрываемые пакеты или термоформованные стаканчики, которые требуют премиальных ценовых точек. Толчок к форматам "на ходу" усиливает переход рынка пищевой упаковки к барьерным гибким и тонкостенным жестким пластикам, которые соответствуют целям срока годности. Инвестиции в линии розлива с малыми габаритами упали на целых 18% за единицу с 2024 года, снижая барьеры для региональных контрактных упаковщиков и ускоряя диверсификацию форматов.

Законодательное продвижение постпотребительского переработанного содержимого в пищевой упаковке Северной Америки

Мандаты на уровне штатов, такие как SB 54 Калифорнии и квота на переработанное содержимое штата Мэн, ужесточают поставки пищевого ПЦР, повышая премии к смолам до 15-20% выше первичного ПЭТ в пиковые кварталы. Владельцы брендов поэтому подписывают многолетние соглашения о сбыте с переработчиками и со-инвестируют в мощности по сортировке для обеспечения безопасности сырья. Поставщики оборудования сообщают о 26% росте заказов на системы экструзии и фильтрации, которые могут обрабатывать более высокие соотношения ПЦР без ущерба для прозрачности. Законодательство также стимулирует переосмысление этикеток, которые подчеркивают переработанное содержимое, находя отклик у потребителей, которые все чаще приравнивают использование ПЦР к ответственности бренда. Сборы EPR в диапазоне от 192 долларов США за тонну для стекла до 423 долларов США за тонну для пластиков интернализуются в долгосрочные модели затрат, ускоряя принятие мономатериальных гибких ламинатов, совместимых с переработкой у тротуара. [1]Association of Plastic Recyclers, "Recycled Plastic Content Requirements Are Here and More Are Coming Soon. Here Is What You Need to Know," plasticsrecycling.org

Быстрое расширение прямых потребительских услуг готовых наборов в Европе требует настраиваемой термостабильной упаковки

Операторы подписки на готовые наборы в Германии, Франции и Северных странах опережают традиционное охлажденное распределение, развертывая высокоизоляционные грузоотправители, интегрирующие упаковки фазовых изменений, подходящие для сезонных экстремальных условий. Время выполнения 24-48 часов от сборки до порога заставляет структурно жесткие решения, которые выдерживают обработку посылок, предлагая брендинговое пространство для персонализированных меню. Цифровая печать облегчает графику размером в одну партию, которая укрепляет лояльность клиентов, а предсказуемые объемы подписки оправдывают инвестиции в автоматизацию, адаптированную к размерам готовых наборов. Поставщики материалов совершенствуют подкладки без пены, используя целлюлозу и минеральные композиты, которые сокращают утилизацию на свалках и соответствуют стандартам компостируемости. В целом, сегмент направляет дополнительный подъем среднегодового темпа роста на 0,6% к более широкому рынку пищевой упаковки, создавая спрос на специализированные вторичные упаковки, которые были маргинальными всего пять лет назад.

Всплеск спроса на готовые к употреблению морепродукты в Японии стимулирует принятие высокобарьерных ретортных пакетов

Стареющее население и растущая доля домохозяйств одного человека катализировали переход от охлажденных морепродуктов к продуктам стабильного хранения. Ретортируемые пакеты, оснащенные пленками с покрытием из оксида алюминия, обеспечивают хранение при комнатной температуре до 12 месяцев, сохраняя умами и текстуру, ценимые японскими потребителями. Переработчики модернизируют ротационные линии стерилизации для работы с ламинатами переменной толщины, которые сокращают время цикла на 9%. Бренды используют лицевые стороны пакетов для повествования рецептов, поддерживая премиальное ценовое позиционирование среди застойных общих объемов морепродуктов. Правительственное продвижение отслеживаемости от улова до стола дополнительно стимулирует кодировочные решения, встроенные в материалы пакетов, связывающие покупателей с данными урожая через QR-сканы. [2]U.S. Department of Agriculture, "Food Processing Ingredients Annual," usda.gov

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Директива ЕС по одноразовому пластику повышает расходы для многослойных гибких материалов | -0.9% | Европа, глобальное распространение | Краткосрочный (≤ 2 лет) |

| Волатильность в ценах на переработанные смолы | -0.7% | Глобальный, острый в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Ограниченная инфраструктура промышленного компостирования в АТР | -0.5% | Основа АТР | Долгосрочный (≥ 4 лет) |

| Проблемы безопасности миграции для переработанного картона в высокожировых продуктах | -0.3% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Директива ЕС по одноразовому пластику повышает расходы на соответствие для многослойных гибких структур

Европейское регулирование по упаковке и упаковочным отходам предписывает всем потребительским упаковкам, продаваемым после 2028 года, достичь демонстрируемой перерабатываемости, налагая крутые расходы на переосмысление на конвертеры, которые полагаются на ПЭТ-ПЭ или ПА-ПЭ ламинаты. Переход к мономатериальным полипропиленовым или полиэтиленовым структурам повышает стоимость сырья до 14% из-за модернизации барьерных покрытий и тестов совместимости с существующими челюстями для запечатывания. Сортировочные объекты также должны интегрировать ближние инфракрасные датчики, способные различать новые ламинаты, инвестиции, которые меньшие муниципалитеты борются, чтобы оправдать. Производители, которые не могут амортизировать переосмысление через глобальные объемы, рискуют уступить полочное пространство ЕС более крупным коллегам с более глубокими конвейерами НИОКР.[3]European Parliament, "Packaging and packaging waste," europarl.europa.eu

Волатильность в ценах на переработанные смолы подрывает ценовую конкурентоспособность устойчивых форматов

Цены на пищевой R-PET и R-PE выросли на 30-40% в течение одиночных кварталов в 2024 году, вызванные колебаниями спроса на напитки и экспортными ограничениями. Такие колебания разъедают прибыльные маржи для конвертеров, привержених обязательным порогам ПЦР, побуждая некоторых хеджироваться через накопления запасов, которые связывают оборотный капитал. Глобальные владельцы брендов противодействуют волатильности, инвестируя в вертикально интегрированные линии мойки, но добавления мощностей отстают от спроса на 18-24 месяца. Неопределенность задерживает развертывание перерабатываемых платформ пакетов и препятствует прогрессу к публично заявленным целям устойчивости.

Сегментный анализ

По типу материала: пластик держит масштаб, стекло ускоряется

Пластик генерировал наивысшую выручку, занимая 58,95% доли рынка пищевой упаковки в 2024 году благодаря универсальности и ценовым преимуществам. В стоимостном выражении размер рынка пищевой упаковки для пластиков прогнозируется к росту на 5,1% среднегодового темпа роста после 2025 года, поскольку биоциркулярный полипропилен и химически переработанный ПЭТ входят в коммерческий масштаб. Стекло, хотя и занимает меньшую базу, будет расти на 7,43% ежегодно, продвигаемое премиальными напитками и соусами, которые используют заявления о бесконечной перерабатываемости.

Рост в картоне соответствует электронной коммерции и спросу на гофрированную доставку, в то время как металлы поддерживают нишевые роли в консервированных блюдах через инновации облегчения. Во всех материалах регулятивные стимулы для перерабатываемости и появление систем возврата депозитов влияют на выбор брендов. Решения о замене материалов все чаще взвешивают углеродные следы наряду с расходами, подталкивая переработчиков к мономатериальным архитектурам, совместимым с регион-специфическими потоками переработки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По формату упаковки: доминирование гибких форматов основано на эффективности

Гибкие решения захватили 56,54% общего рынка в 2024 году и будут прогрессировать со среднегодовым темпом роста 6,43% до 2030 года. Стоячие пакеты, потоковые обертки и подушкообразные пакеты сокращают вес доставки до 70% по сравнению с сопоставимыми жесткими вариантами, поддерживая цели устойчивости ритейлеров. В результате, размер рынка пищевой упаковки для гибких форматов ожидается достичь 300 млрд долларов США в пределах прогнозного окна.

Жесткие пластики, стеклянные банки и металлические банки остаются незаменимыми там, где целостность продукта и свидетельство вскрытия являются первостепенными. Конвертеры растягивают актуальность жестких форматов путем развертывания внутриформенных этикеточных технологий, которые поставляют графику на 360 градусов без пост-применительных шагов. Будущий выбор формата будет поворачиваться на механической перерабатываемости, готовности инфраструктуры и брендовых целях повествования.

По типу продукта: пакеты задают темп

В 2024 году пакеты занимали 35,76% выручки категории и прогнозируются к росту на 8,75% ежегодно, отражая повышенное принятие домохозяйствами через сухие закуски, соусы и детское питание. Многослойные стоячие пакеты размещают слайдеры перезакрытия, облегчая контроль порций и повторное использование. Бутылки и банки сохраняют долю в комнатных напитках и пастах, помогаемые эргономическими функциями обращения.

Банки закрепляют прочные опорные точки в кормах для домашних животных и морепродуктах благодаря прочности и 100% показателям перерабатываемости выше 70% в Европе. Гофрированные коробки продолжают как вторичная и третичная упаковка для растущих онлайн-поставок продуктов. Разработка пакетов теперь сосредотачивается на высокобарьерных моно-ПЭ ламинатах, которые нацелены на переработку у тротуара без ущерба для защиты от водяных паров.

По технологиям: асептические системы сокращают разрыв с МАР

Упаковка в модифицированной атмосфере внесла 32,54% выручки в 2024 году через применение в свежих продуктах, мясе и хлебобулочных изделиях. Асептическая обработка, однако, ожидается доставить наивысший среднегодовой темп роста 8,98%, сужая разрыв доли к 2030 году, поскольку молочные продукты, растительное молоко и соусы капитализируют на логистике комнатной температуры. Доля рынка пищевой упаковки, занимаемая асептическими линиями, улучшается из-за сокращений в использовании стерилизующих химикатов и потреблении энергии.

Высокое давление обработки остается ограниченным премиальными соками и готовыми блюдами, но выигрывает от растущих предпочтений чистых этикеток. Реторт остается жизненно важным в региональных диетах, предпочитающих стабильные белки полки, с гибкостью пакетов, позволяющей более быстрое проникновение тепла и сокращенные времена приготовления по сравнению с банками.

По каналам сбыта: косвенные пути набирают импульс

Прямые продажи составляли 58,53% выручки в 2024 году, отражая интегрированные соглашения о поставке между глобальными конвертерами и многонациональными пищевыми группами. Косвенные каналы, включая специализированных дистрибьюторов и онлайн-торговые площадки, будут расти быстрее со среднегодовым темпом роста 6,77%, поскольку малые бренды ищут гибкость заказов малых объемов. Цифровизация закупок снижает поисковые расходы, поощряя региональных конвертеров отображать каталоги на B2B платформах, которые сопоставляют покупателей с близлежащими запасами.

Для конвертеров косвенная экспансия предлагает путь для сглаживания использования мощностей и введения устойчивых портфолио нишевым производителям органических продуктов. Тем не менее, предоставление технических услуг остается решающим, что означает, что полный переход от прямых продаж маловероятен в среднесрочной перспективе.

По применению: мясо правит, но готовые блюда всплывают

Упаковка птицы и красного мяса занимала 28,42% выручки в 2024 году благодаря строгим требованиям срока годности и стандартам безопасности потребителей. Вакуумные кожные упаковки и МАР лотки доминируют, поддерживаемые принятием легко снимающихся крышечных пленок, которые помогают видимости продукта. Доля рынка пищевой упаковки, командуемая мясом, ожидается остаться выше 25% до 2030 года несмотря на замену растительными белками.

Готовые блюда и продукты удобства прогнозируются фиксировать среднегодовой темп роста 7,86%, вызванный городскими образами жизни и спросом на микроволновые порции. Многоразовые картонные рукава в сочетании с CPET лотками иллюстрируют гибридные материальные стратегии, которые усиливают профили устойчивости брендов. Другие растущие применения охватывают обогащенные молочные напитки, снековые упаковки продуктов и высокобарьерные решения для морепродуктов, каждое формируя будущие приоритеты НИОКР.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 41,23% глобальной выручки в 2024 году и ожидается расширяться со среднегодовым темпом роста 8,65% до 2030 года, продвигаемый растущими доходами, расширением холодовой цепи и всплеском организованной розничной торговли. Масштаб Китая обеспечивает значительное притяжение для поставщиков полимеров, в то время как правительственные стимулы Индии для продовольственных парков стимулируют внутренний спрос на картонные, пакетные и жесткие ПЭТ форматы. Япония и Южная Корея фокусируются на премиумизации и перерабатываемом стекле, тогда как страны Юго-Восточной Азии быстро принимают легкие гибкие материалы для противодействия растущим фрахтовым расходам. По всему региону размер рынка пищевой упаковки прогнозируется превысить 200 млрд долларов США к 2030 году, отражая как экспортно-ориентированный агропищевой рост, так и модернизации внутреннего потребления.

Северная Америка занимает второе место по стоимости, поддерживаемая зрелыми упакованными пищевыми категориями и лидерством в регулировании ПЦР. Соединенные Штаты находятся в авангарде испытаний растительных материалов и пилотных проектов химической переработки, которые обещают масштабируемую циркулярность. Канада поддерживает развитие сектора налоговыми кредитами для инфраструктуры переработки, а Мексика капитализирует на близости к американским ритейлерам, привлекая совместные конвертеры вдоль границы. Схемы EPR, действующие в четырех штатах и ожидающие в нескольких других, стимулируют мономатериальный дизайн и маркировку перерабатываемости. Коллективно, эти политики поддерживают устойчивый средний одноразрядный среднегодовой темп роста несмотря на высокое базовое потребление.

Рынок Европы формируется строгими экологическими правилами под PPWR. Германия, Великобритания и Франция доминируют по объему; Италия лидирует в инновациях дизайна для компостируемых лотков. Восточноевропейские производственные кластеры привлекают инвестиции от западных конвертеров, ищущих ценовую эффективность. Несмотря на регулятивные бремена, Европа остается узлом знаний для систем возврата депозитов, влияя на политику в Латинской Америке и Африке. Хотя рост отстает от Азии, континент обеспечивает стоимость через премиальные устойчивые упаковки и высокое принятие цифрового водяного знака для сортировки отходов.

Конкурентный ландшафт

Отрасль демонстрирует фрагментированность после волны слияний и поглощений, которая усилила инкумбентный масштаб и бюджеты инноваций. Покупка Berry Global компанией Amcor за 8,4 млрд долларов США объединила дополнительные портфолио гибких материалов, создав субъект с 24 млрд долларов США ежегодных продаж и глобальным присутствием в 45 странах. Добавление Eviosys компанией Sonoco за 3,9 млрд долларов США произвело ведущего специалиста по металлическим банкам с синергиями в аэрозольных и морепродуктовых конечных рынках, в то время как Smurfit WestRock возникла из связи бумажных гигантов за 11,2 млрд долларов США, которая позиционирует фирму для использования интеграции картона.

Стратегический фокус теперь наклоняется к разработке барьерно-покрытой бумаги, компостируемых пленок и богатых ПЦР жестких контейнеров, которые удовлетворяют будущим регулятивным кривым. Патенты, такие как AmFiber Performance Paper компании Amcor, подчеркивают гонку за проприетарные решения, которые доставляют как высокое сопротивление кислороду, так и перерабатываемость у тротуара. Одновременно, конвертеры инвестируют в переработку замкнутого цикла, включая вертикально интегрированные заводы мойки рядом с городскими центрами для обеспечения сырья для высокочистого ПЦР.

Новые участники концентрируются на нишевых технологиях: стартапы, использующие мицелиевые пены для изоляции, умные этикетки с поддержкой IoT, которые отслеживают соответствие холодовой цепи, и пригодные для повторного наполнения жесткие системы для концепций продуктовых магазинов без отходов. Хотя их рыночные доли остаются малыми, альянсовые сделки с ритейлерами и CPG обеспечивают пути к масштабированию. В целом, конкурентная интенсивность сосредоточивается на скорости устойчивых инноваций, лидерстве затрат в сорсинге ПЦР и способности доставлять персонализированную графику с коммерческой скоростью.

Лидеры отрасли пищевой упаковки

-

Amcor Plc.

-

Mondi Group

-

Sealed Air Corporation

-

Smurfit WestRock

-

Sonoco Products Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Tetra Pak и Cayuga Milk Ingredients завершили модернизацию молочного завода в Нью-Йорке на 270 млн долларов США, добавив линии UHT/асептики

- Май 2025: ProMach приобрела DJS Systems, расширив возможности автоматизации для одноразовой пищевой упаковки.

- Март 2025: Faerch Group купила MCP Performance Plastic для расширения на американском рынке пищевой упаковки стоимостью 55 млрд долларов США.

- Февраль 2025: Metsä Group партнеровалась с Amcor для совместной разработки формованно-волокнистой пищевой упаковки.

Глобальный охват отчета по рынку пищевой упаковки

Пищевая упаковка включает материалы и контейнеры, используемые для обертывания, защиты, сохранения, транспортировки и отображения пищевых продуктов. Она необходима в цепочке поставок продуктов питания для обеспечения безопасности и гигиены продуктов, продления срока годности и поддержания качества пищи, удобства и информации для потребителей.

Рынок пищевой упаковки сегментирован по типу материала (пластик, металл, стекло и бумага и картон), типу упаковки (жесткая, полужесткая, гибкая), типу продукта (банки, преобразованный рулонный материал, коробка с треугольными торцами, гофрированная коробка и картон), применению (молочные продукты, птица и мясные продукты, фрукты и овощи и хлебобулочные изделия и кондитерские изделия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы предоставлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Пластик | ПЭТ |

| ПЭ (ПЭВД и ПЭНД) | |

| ПП | |

| Другой пластик | |

| Бумага и картон | |

| Металл | |

| Стекло |

| Жесткая |

| Гибкая |

| Банки |

| Бутылки и банки |

| Пакеты |

| Гофрированные коробки |

| Другой тип продукта |

| Упаковка в модифицированной атмосфере (МАР) |

| Вакуумная упаковка |

| Горячий розлив |

| Высокое давление обработки (ВДО) |

| Асептическая |

| Реторт |

| Прямые продажи |

| Косвенные продажи |

| Молочные продукты |

| Птица и мясные продукты |

| Фрукты и овощи |

| Хлебобулочные и кондитерские изделия |

| Морепродукты |

| Готовые блюда и продукты удобства |

| Замороженные продукты |

| Другое применение |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Пластик | ПЭТ | |

| ПЭ (ПЭВД и ПЭНД) | |||

| ПП | |||

| Другой пластик | |||

| Бумага и картон | |||

| Металл | |||

| Стекло | |||

| По формату упаковки | Жесткая | ||

| Гибкая | |||

| По типу продукта | Банки | ||

| Бутылки и банки | |||

| Пакеты | |||

| Гофрированные коробки | |||

| Другой тип продукта | |||

| По технологиям | Упаковка в модифицированной атмосфере (МАР) | ||

| Вакуумная упаковка | |||

| Горячий розлив | |||

| Высокое давление обработки (ВДО) | |||

| Асептическая | |||

| Реторт | |||

| По каналу сбыта | Прямые продажи | ||

| Косвенные продажи | |||

| По применению | Молочные продукты | ||

| Птица и мясные продукты | |||

| Фрукты и овощи | |||

| Хлебобулочные и кондитерские изделия | |||

| Морепродукты | |||

| Готовые блюда и продукты удобства | |||

| Замороженные продукты | |||

| Другое применение | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевой упаковки и насколько быстро он растет?

Рынок находится на уровне 380,38 млрд долларов США в 2025 году и на пути к достижению 496,52 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,47%.

Какой регион генерирует наивысшую выручку в пищевой упаковке?

Азиатско-Тихоокеанский регион лидирует с 41,23% глобальной выручки в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 8,65% до 2030 года.

Почему гибкие форматы упаковки набирают долю?

Гибкие упаковки используют меньше материала, сокращают вес груза до 70% и соответствуют целям устойчивости брендов, помогая им обеспечить 56,54% доли рынка в 2024 году и темп роста 6,43%.

Какая технология упаковки прогнозируется расти быстрее всего?

Асептическая обработка показывает наивысший импульс с ожидаемым среднегодовым темпом роста 8,98%, вызванным спросом на стабильные молочные продукты, напитки и соусы.

Как североамериканские регулировки влияют на использование переработанного содержимого?

Мандаты, такие как SB 54 Калифорнии, требуют минимальных уровней ПЦР, поднимая премии смол до 15-20% по сравнению с первичным ПЭТ и побуждая долгосрочные контракты поставок.

Какой вызов представляет Директива ЕС по одноразовому пластику для многослойных гибких материалов?

Регулирование заставляет переосмыслить к перерабатываемым мономатериальным структурам, повышая производственные расходы до 14% и ужесточая временные рамки соответствия до 2028 года.

Последнее обновление страницы: