Размер и доля рынка упаковки детского питания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.86 Миллиардов долларов США |

| Размер Рынка (2030) | 12.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки детского питания от Mordor Intelligence

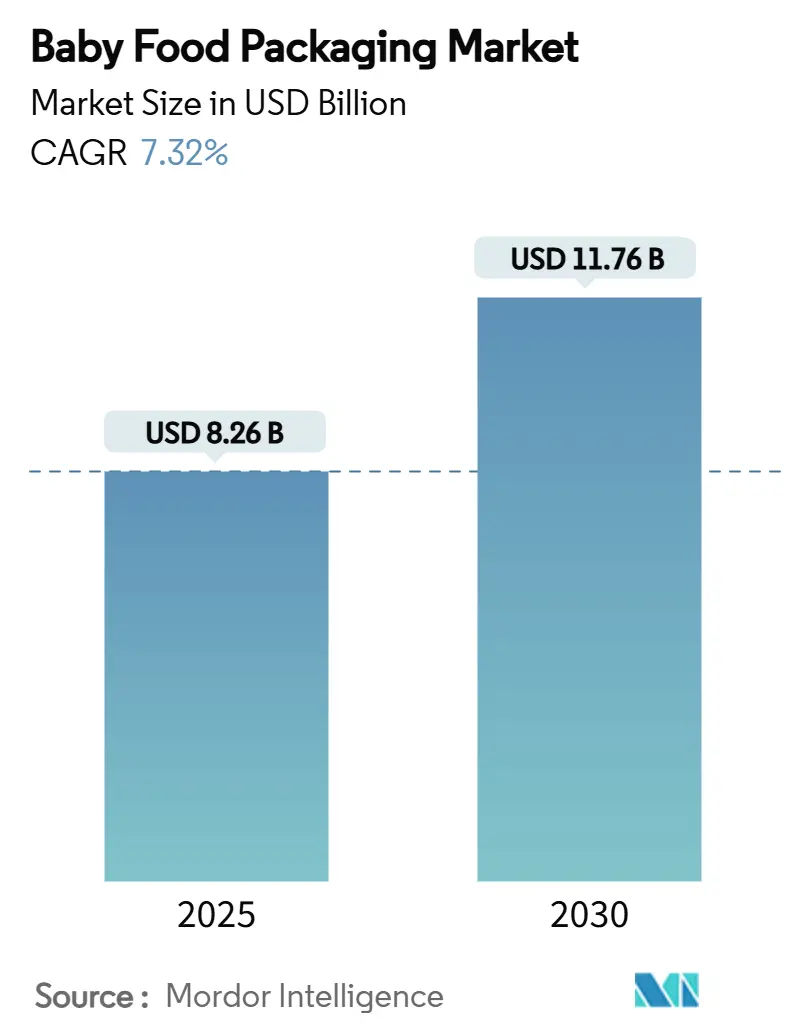

Размер рынка упаковки детского питания составляет 8,26 млрд долларов США в 2025 году, и прогнозируется его рост до 11,76 млрд долларов США к 2030 году при среднегодовом темпе роста 7,32%. Данный темп роста превышает показатели более широкой категории упаковки продуктов питания, поскольку городские семьи стремятся к готовым к употреблению форматам, регуляторы вводят строгие правила безопасности для младенцев, а производители внедряют умные материалы, которые продлевают срок годности и обеспечивают взаимодействие с потребителями. Устойчивая толерантность к премиальным ценам на смолы класса для младенцев позволяет поставщикам переносить затраты на соответствие требованиям, в то время как программы расширенной ответственности производителей (EPR) стимулируют спрос на перерабатываемые или биоразлагаемые ламинаты. В течение 2025-2030 годов пакеты со спаутом, асептические линии розлива и отслеживаемость с использованием ИИ, как ожидается, останутся ключевыми фронтами инноваций, которые отличают высокопроизводительных поставщиков от товарных конкурентов на рынке упаковки детского питания. Усиленная дисциплина цепочки поставок в отношении спаутов и барьерных пленок фармацевтического класса останется критически важной, поскольку глобальная волатильность смол и тенденции самостоятельного приготовления пюре периодически сдерживают динамику категории.

Ключевые выводы отчета

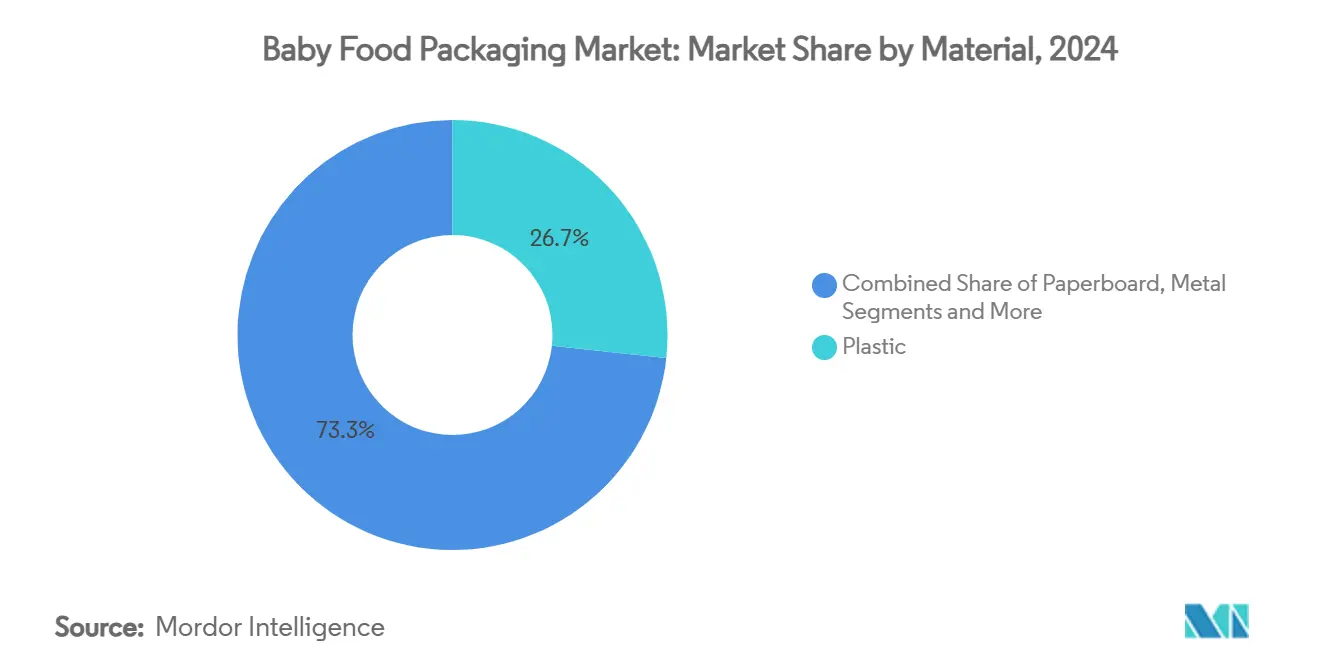

- По материалам пластик сохранил долю выручки 26,7% в 2024 году; прогнозируется, что биопластики будут расти быстрее всего со среднегодовым темпом роста 9,7% до 2030 года.

- По типам упаковки пакеты лидировали с долей рынка упаковки детского питания 28,1% в 2024 году, при этом тот же формат прогнозируется к расширению со среднегодовым темпом роста 9,2% до 2030 года.

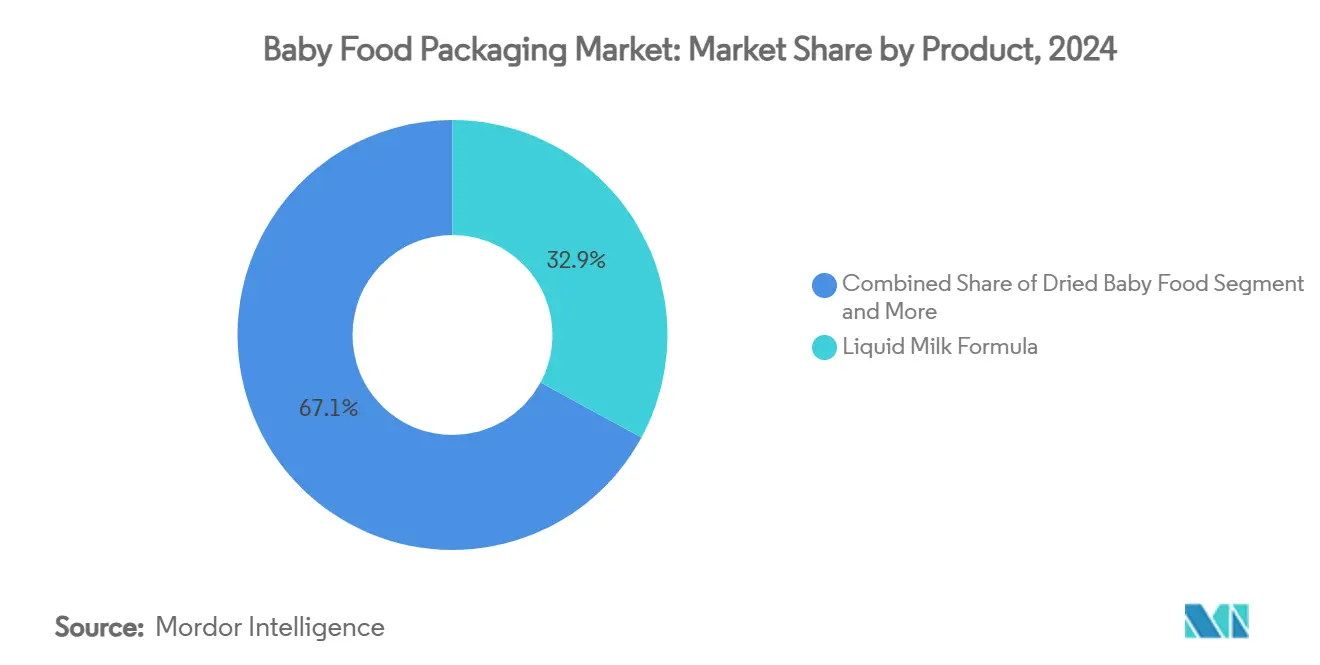

- По продуктам жидкая молочная смесь составила долю 32,9% размера рынка упаковки детского питания в 2024 году; готовое детское питание развивается со среднегодовым темпом роста 8,3% до 2030 года.

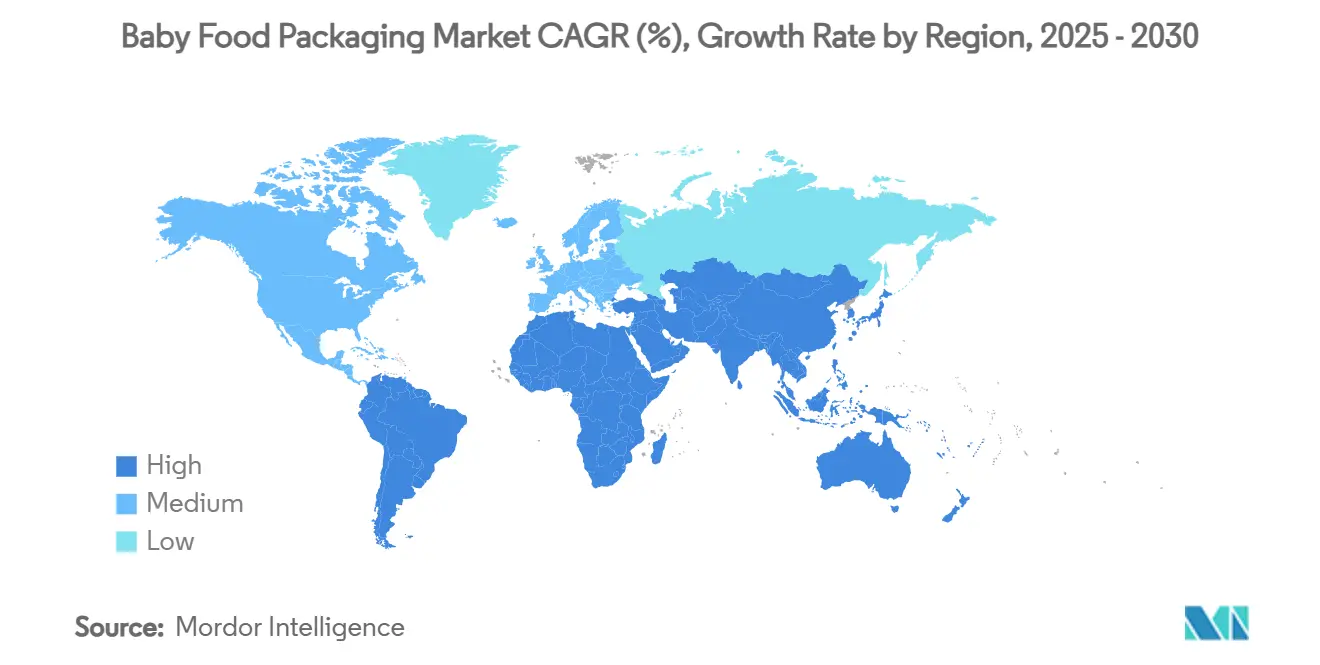

- По географии Европа удерживала долю выручки 25,8% в 2024 году, тогда как Азиатско-Тихоокеанский регион должен зарегистрировать самый высокий среднегодовой темп роста 7,8% до 2030 года.

Глобальные тенденции и аналитические сведения рынка упаковки детского питания

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Принятие пакетов для детского питания, обусловленное удобством | +1.8% | Глобально, сильнее всего в Северной Америке и Европе | Средний срок (2-4 года) |

| Городские семьи с двумя доходами, требующие экономящих время форматов | +1.2% | Глобальные городские центры, Азиатско-Тихоокеанский регион лидирует | Долгий срок (≥ 4 лет) |

| Более строгие правила безопасности младенцев, расширяющие премиальную упаковку | +0.9% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Асептические линии розлива пакетов со спаутом набирают обороты | +0.7% | Глобально, лидируют Европа и Северная Америка | Средний срок (2-4 года) |

| Стимулы расширенной ответственности производителей для перерабатываемости | +0.6% | Европа лидирует, Северная Америка следует | Долгий срок (≥ 4 лет) |

| Инновации дизайна упаковки персонализированного питания на основе ИИ | +0.4% | Развитые рынки изначально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Принятие пакетов для детского питания, обусловленное удобством

Пакеты со спаутом обеспечили более 30% доли рынка упаковки детского питания, вытеснив стеклянные банки благодаря меньшему весу, портативности и дозированию без разливов.[1]"Flexible Pouch Benefits in Baby Food," Cheer Pack North America, cheerpackna.com Родители-миллениалы рассматривают возможность повторного закрытия и снижение риска поломки как решающие преимущества, поддерживая ценовые премии и повторные покупки. Термостойкие ламинаты обеспечивают горячий розлив, ретортную обработку и высокотемпературную пастеризацию, обеспечивая стабильность при хранении без консервантов. Тематические исследования брендов показывают двузначный рост продаж после перехода на форматы пакетов, особенно в органических пюре. Вместе эти факторы подкрепляют двойной статус сегмента как крупнейшего и самого быстрорастущего двигателя рынка упаковки детского питания.

Городские семьи с двумя доходами, требующие экономящих время форматов

В густонаселенных мегаполисах работающие родители переходят на готовые к употреблению упаковки, которые сокращают время приготовления и мытья. Once Upon a Farm масштабировала автоматизированные линии до 1,2 миллиона упаковок в неделю, утроив пропускную способность 2020 года, чтобы удовлетворить этот спрос.[2]"Once Upon a Farm Scales Output," Food Engineering, foodengineeringmag.comМегаполисы Азиатско-Тихоокеанского региона показывают самый резкий рост объема, поскольку поддержка по уходу за детьми от расширенной семьи ослабевает. Проникновение электронной коммерции усиливает тенденцию, поскольку пакеты и армированные картонные коробки лучше переносят удары при обработке посылок, чем стекло. Несмотря на ценовые премии 20-30%, эластичность остается благоприятной, поскольку домохозяйства приравнивают удобство упаковки к нематериальной экономии времени, обеспечивая устойчивые попутные ветра для рынка упаковки детского питания.

Более строгие правила безопасности младенцев, расширяющие премиальную упаковку

Европейский союз запретил бисфенол А в материалах, контактирующих с пищевыми продуктами, с января 2025 года, вынуждая к немедленной замене материалов и документированию продуктов для младенцев. Сопоставимые правила FDA и FSSAI в США и Индии ограничивают экстрагируемые вещества и требуют защищенных от вскрытия конструкций. В результате переработчики переходят на высокобарьерные смолы фармацевтического класса, которые поддерживают строгие пределы миграции, повышая пороги входа для более мелких компаний. Поставщики с собственными протоколами токсикологии и отслеживаемости получают конкурентное преимущество, усиливая траекторию премиумизации на рынке упаковки детского питания.

Асептические линии розлива пакетов со спаутом набирают обороты

Современные асептические системы стерилизуют упаковку и продукт отдельно, обеспечивая сохранение питательных веществ без охлаждения. Линии KHS теперь достигают 24 000 единиц в час по нескольким пластиковым форматам. Tetra Pak адаптирует свой многолетний опыт работы с картоном к гибким приложениям со спаутом, расширяя варианты для долгосрочных йогуртов и смузи. Хотя асептическая технология требует больших капитальных затрат, она снижает затраты на холодовую цепь и поддерживает глобальный экспорт, расширяя маржу производителей и ускоряя внедрение на рынке упаковки детского питания.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Негативная реакция на устойчивость пластика и законодательство | -1.4% | Глобально, сильнее всего в Европе | Короткий срок (≤ 2 лет) |

| Давление затрат на соответствие BPA/химикатам | -0.8% | Европа и Северная Америка в основном | Короткий срок (≤ 2 лет) |

| Узкие места в поставках смол для спаутов фармацевтического класса | -0.6% | Глобальные цепочки поставок | Средний срок (2-4 года) |

| Тенденция DIY детского питания, снижающая упакованный спрос | -0.5% | Развитые рынки в основном | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Негативная реакция на устойчивость пластика и законодательство

Законы EPR в Калифорнии, Мэне, Орегоне и Колорадо обязывают производителей финансировать системы переработки и соответствовать критериям проектирования для восстановления.[3]"Extended Producer Responsibility Laws," National Conference of State Legislatures, ncsl.orgРегулирование ЕС по упаковке и упаковочным отходам далее требует 30% переработанного содержимого к 2030 году. Мощности переработанного PP пищевого класса составляют около 10% от общего объема производства переработанных полимеров, сужая предложение и увеличивая затраты. Бренды, способные подтвердить перерабатываемость или компостируемость, завоевывают доверие потребителей, тогда как устаревшие многослойные форматы сталкиваются с ускоряющимся устареванием, давя на краткосрочные маржи по всему рынку упаковки детского питания.

Узкие места в поставках смол для спаутов фармацевтического класса

Специальные марки HDPE и PP, которые удовлетворяют правилам контакта с младенцами, поступают от ограниченного круга поставщиков. Когда сырье для природного HDPE в США сузилось, цены подскочили на 30%, нарушив работу линий пакетов. TekniPlex расширил производство фармацевтических полимеров для противодействия этим дефицитам. Постоянная волатильность стимулирует вертикальную интеграцию среди крупных переработчиков, но повышает барьеры для более мелких участников, которые полагаются на спотовые рынки, сдерживая перспективы роста в сегментах рынка упаковки детского питания.

Сегментный анализ

По материалам: биопластики стимулируют инновации несмотря на доминирование пластика

Пластик сохранил долю выручки 26,7% в 2024 году, отражая обширную перерабатывающую инфраструктуру, но биопластики теперь показывают самый быстрый среднегодовой темп роста 9,7%, поскольку регуляторы и бренды усиливают цели по сокращению углерода. Био-круговой полипропилен Braskem, полученный из отработанного кухонного масла, предлагает прямую замену, которая упрощает переналадку линий. ADBioplastics коммерциализировала 100% компостируемую смолу, предназначенную для влажных детских пюре. Ранние последователи обеспечивают кредиты EPR и маркетинговый подъем, позиционируя биополимеры как стратегическую защиту даже в то время, как традиционные пластики сохраняют преимущества масштаба и стоимости.

Изменение материала стимулирует реинжиниринг цепочки поставок: переработчики ведут переговоры о долгосрочных соглашениях с поставщиками биополимеров, а компании CPG переделывают этикетки для выделения учетных данных конца жизни. По мере роста объемов ожидается, что экономия от масштаба сузит дельту затрат, дополнительно встраивая биопластики в рынок упаковки детского питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типам упаковки: пакеты достигают двойного лидерства

Пакеты удерживали долю рынка упаковки детского питания 28,1% в 2024 году и растут со среднегодовым темпом роста 9,2%, редкий случай сегмента, занимающего первое место как по масштабу, так и по скорости. Системы SIG AeroCap и CleanClic Connect интегрируют защиту от вскрытия с контролируемой вентиляцией, поддерживая кислородочувствительные составы. Платформа Gualapack от конца до конца от ламинатов до оборудования для розлива обеспечивает быстрые запуски для нишевых SKU. Бутылки остаются заметными в жидких смесях, но сталкиваются с конкурентной эрозией по мере улучшения барьерных пленок пакетов. Стеклянные банки выживают в основном в премиальных органических линиях, где прозрачность передает свежесть, хотя логистические затраты ограничивают более широкое внедрение.

Миграция объема к гибким форматам приносит пользу каналам электронной коммерции из-за более низкого объемного веса и устойчивости к падениям. Владельцы брендов также используют панели пакетов для двойных QR-кодов, которые открывают рассказывание на уровне партии, укрепляя доверие потребителей и подлинность продукта.

По продуктам: готовые продукты ускоряются, поскольку смеси стабилизируются

Жидкая молочная смесь захватывает 32,9% выручки 2024 года, поддерживаемая больничными каналами и установленными регулятивными режимами. Готовое детское питание, однако, показывает самый быстрый среднегодовый темп роста 8,3%, поскольку семьи с двумя доходами ценят пюре без ложки, которые легко переносятся. Свежие пюре GroGro имеют сроки годности, соответствующие возрастным стадиям ребенка, побуждая к инновациям барьерных пленок, которые сохраняют микронутриенты. Nestlé NAN Sinergity, обогащенный шестью олигосахаридами грудного молока, требует высокоинтегрированной упаковки, которая сопротивляется проникновению влаги. По мере роста объемов готовой пищи дизайнеры упаковки оптимизируют размер порций для сокращения отходов и включают перезакрываемые фитинги. Эти обновления повышают экономику единицы, укрепляя премиальную позицию готовых продуктов на рынке упаковки детского питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа сохранила лидерство по выручке 25,8% в 2024 году, движимая прогрессивным регулированием, которое вознаграждает перерабатываемые конструкции и наказывает химические опасности. Запрет BPA в январе 2025 года вынуждает к немедленным переформулировкам, направляя бизнес к поставщикам с квалифицирующими материалами и документацией соответствия. Германия и Франция размещают активные кластеры R&D устойчивой упаковки, в то время как Великобритания демонстрирует устойчивый спрос на премиальные органические пюре, продаваемые в умных пакетах, которые встраивают чипы отслеживания.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 7,8% до 2030 года. Растущие доходы среднего класса и городские образы жизни ускоряют SKU, ориентированные на удобство, позиционируя регион как крупнейший источник инкрементального объема для рынка упаковки детского питания. Восстановление детских смесей в Китае H&H Group зафиксировала рост выручки на 44,3% в первом квартале 2025 года сигнализирует о возобновлении доверия к брендированному питанию после предыдущих проблем безопасности. Мандат Индии без BPA совпадает с покупкой Amcor Phoenix Flexibles на 20 миллионов долларов США, что увеличивает местные мощности гибких пленок в Гуджарате. Япония и Южная Корея являются пионерами двойной отслеживаемости QR, отражая потребительскую склонность к проверке безопасности.

Северная Америка остается высокоценной ареной, учитывая строгие правила FDA и широкое проникновение электронной коммерции. Законы EPR в четырех штатах обязывают бренды финансировать переработку, толкая к быстрому принятию мономатериальных ламинатов. Нехватка смесей 2022 года катализировала инвестиции в отечественные мощности: завод Bobbie площадью 90 000 квадратных футов в Огайо теперь производит консервированные и порошковые смеси под строгим микробиологическим контролем. Гармонизированная провинциальная сеть EPR Канады стимулирует дизайн для переработки как в гибких, так и в жестких форматах, поддерживая устойчивые инновации.

Конкурентная среда

Умеренная консолидация характеризует рынок упаковки детского питания, при этом пять ведущих поставщиков удерживают примерно 55% продаж 2024 года. Объединение Amcor на 8,4 млрд долларов США с Berry Global усиливает его присутствие в гибких и жестких контейнерах, открывая ожидаемые 650 миллионов долларов США в годовых синергиях. Приобретение Sonoco Eviosys на 3,9 млрд долларов США закрепляет лидерство в металлических банках и аэрозолях, расширяя варианты закрытия для порошковых смесей. Эти мега-слияния обеспечивают глобальный масштаб R&D, позволяя быстрое соответствие развивающимся законам безопасности младенцев.

Внедрение технологий формирует конкурентные разрывы. Платформа Danone Track & Connect с двойным QR превращает упаковку в инструмент аутентификации и персонализированного питания, укрепляя приверженность бренду. Gualapack противостоит недостаткам масштаба, вертикально интегрируя экструзию пленки, литье крышек и производство линий розлива, предоставляя комплексные решения пакетов со спаутом, которые сокращают время выхода клиентов на рынок. Возможности белого пространства сохраняются в прогнозировании спроса на основе ИИ, отслеживаемости блокчейна и биосмолах фармацевтического класса, давая гибким специалистам место для дифференциации даже при продолжающейся консолидации.

Долгосрочный успех будет зависеть от навигации волатильности смол, соответствия порогам EPR и встраивания интерактивных функций без ущерба для целостности пищи. Игроки, которые освоят эти векторы, готовы захватить негабаритную стоимость на рынке упаковки детского питания.

Лидеры отрасли упаковки детского питания

-

Ardagh Group

-

Amcor PLC

-

Mondi Group

-

Winpak Ltd

-

Sonoco Products Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Amcor завершил слияние с Berry Global, создав упаковочного гиганта стоимостью 26 млрд долларов США с объединенными возможностями гибких пленок, закрытия и специальных контейнеров.

- Февраль 2025: Mondi приобрел подразделения Schumacher Packaging в Западной Европе, добавив более 1 миллиарда м² гофрированных мощностей и укрепив решения для посылок детского питания электронной коммерции.

- Январь 2025: ЕС внедрил Регулирование 2024/3190, запрещающее бисфенол А в субстратах, контактирующих с пищей, вводя поэтапные сроки перехода до 2028 года.

- Декабрь 2024: Sonoco завершил покупку Eviosys на 3,9 млрд долларов США, образовав крупнейшего поставщика металлических банок для пищевых продуктов в мире.

Область глобального отчета по рынку упаковки детского питания

Продукты упаковки детского питания специально разработаны для упаковки пищевых материалов для младенцев и малышей. Широкий спектр упаковочных материалов, таких как стеклянные банки, пластиковые контейнеры, металлические банки, складные картонные коробки и другие решения, используются для упаковки продуктов детского питания, включая сухие продукты, готовые продукты и молочную смесь. Отчет предлагает последнее исследование о текущей стратегии развития мирового рынка рынка упаковки детского питания на основе сегментаций, таких как тип материала, тип упаковки, тип продукта и география.

| Пластик |

| Картон |

| Металл |

| Стекло |

| Биопластики |

| Бутылки |

| Картонные коробки |

| Банки |

| Пакеты |

| Bag-in-Box |

| Жидкая молочная смесь |

| Сухое детское питание |

| Порошковая молочная смесь |

| Готовое детское питание |

| Детские закуски |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По материалам | Пластик | ||

| Картон | |||

| Металл | |||

| Стекло | |||

| Биопластики | |||

| По типам упаковки | Бутылки | ||

| Картонные коробки | |||

| Банки | |||

| Пакеты | |||

| Bag-in-Box | |||

| По продуктам | Жидкая молочная смесь | ||

| Сухое детское питание | |||

| Порошковая молочная смесь | |||

| Готовое детское питание | |||

| Детские закуски | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки детского питания?

Размер рынка упаковки детского питания составляет 8,26 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка упаковки детского питания?

Прогнозируется его расширение со среднегодовым темпом роста 7,32%, достигнув 11,76 млрд долларов США к 2030 году.

Почему биопластики набирают популярность в упаковке детского питания?

Законодательство EPR и корпоративные углеродные цели стимулируют рост биопластиков со среднегодовым темпом роста 9,7%, поскольку бренды ищут перерабатываемые или компостируемые решения.

Какой регион добавит больше всего инкрементального спроса к 2030 году?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 7,8%, питаемый урбанизацией и растущими доходами среднего класса.

Последнее обновление страницы: