Fresh Food Packaging Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Market Size (2026) | USD 88.26 Billion |

| Market Size (2031) | USD 113.97 Billion |

| Growth Rate (2026 - 2031) | 5.24% CAGR |

| Fastest Growing Market | Africa |

| Largest Market | Asia Pacific |

| Market Concentration | Low |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Fresh Food Packaging Market Analysis by Mordor Intelligence

The Fresh Food Packaging Market size is projected to be USD 83.40 billion in 2025, USD 88.26 billion in 2026, and reach USD 113.97 billion by 2031, growing at a CAGR of 5.24% from 2026 to 2031.

Robust e-commerce grocery growth, stricter shelf-life regulations, and retailer sustainability pledges are steering investments toward barrier-enhanced mono-materials, chemical recycling, and antimicrobial coatings. Flexible pouches that collapse cube volume for last-mile logistics, biodegradable trays that satisfy emerging compostability rules, and modified-atmosphere films that hold produce quality during longer fulfillment windows are gaining momentum. Material diversification is now an operational priority because recycled-resin price swings and looming PFAS prohibitions are unsettling cost benchmarks. Suppliers with integrated recycling capacity and cross-platform converting assets are best positioned to capitalize on the accelerating retailer shift toward private-label fresh SKUs.

Key Report Takeaways

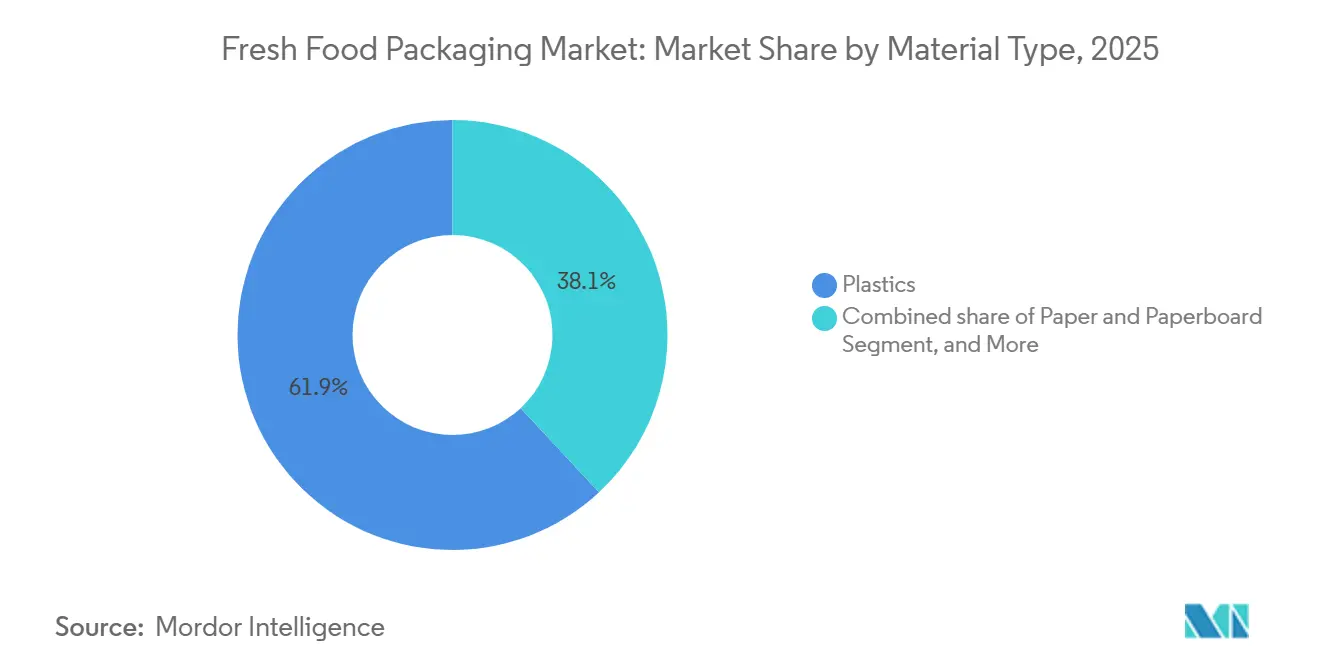

- By material type, plastics led with 62.34% revenue share in 2025, while biodegradable and bio-based materials are forecast to grow at a 6.23% CAGR to 2031.

- By packaging type, flexible formats held 52.19% of the fresh food packaging market share in 2025 and are expected to grow at a 5.66% CAGR through 2031.

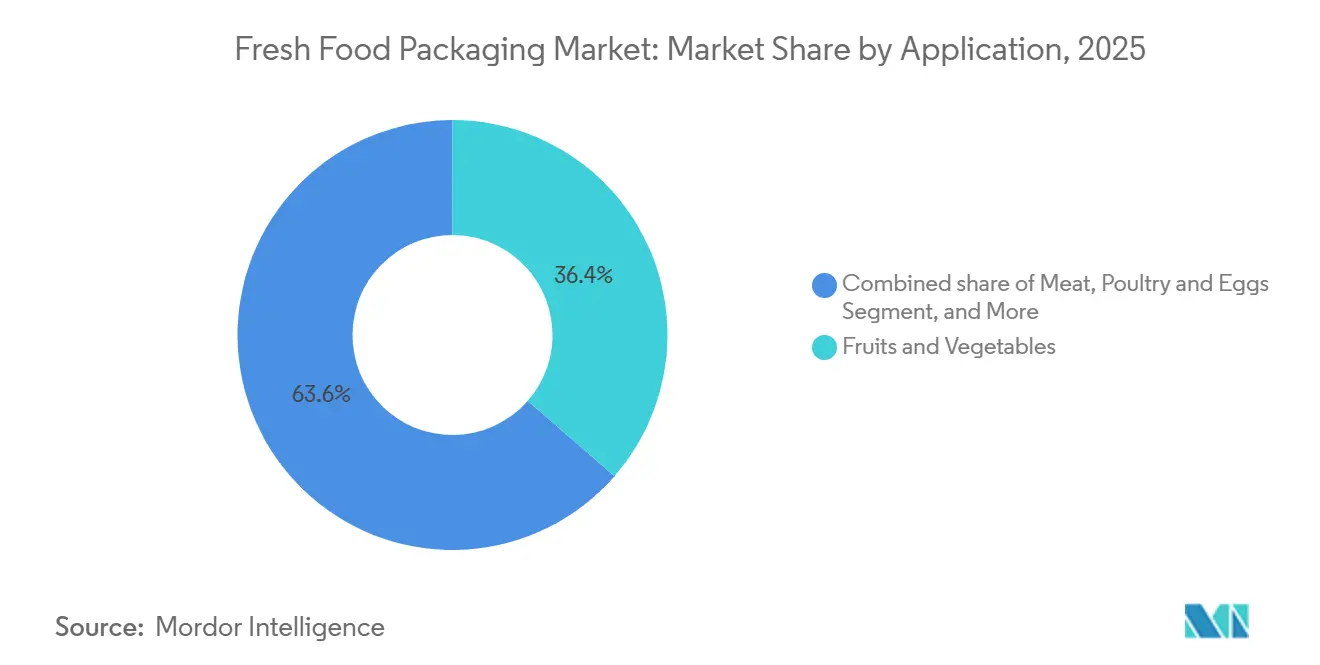

- By application, fruits and vegetables commanded a 36.42% share of the fresh food packaging market size in 2025, whereas salads and greens are projected to expand at a 6.21% CAGR to 2031.

- By technology, modified atmosphere packaging dominated with a 43.63% share in 2025, while edible and antimicrobial coatings are growing at a 6.04% CAGR to 2031.

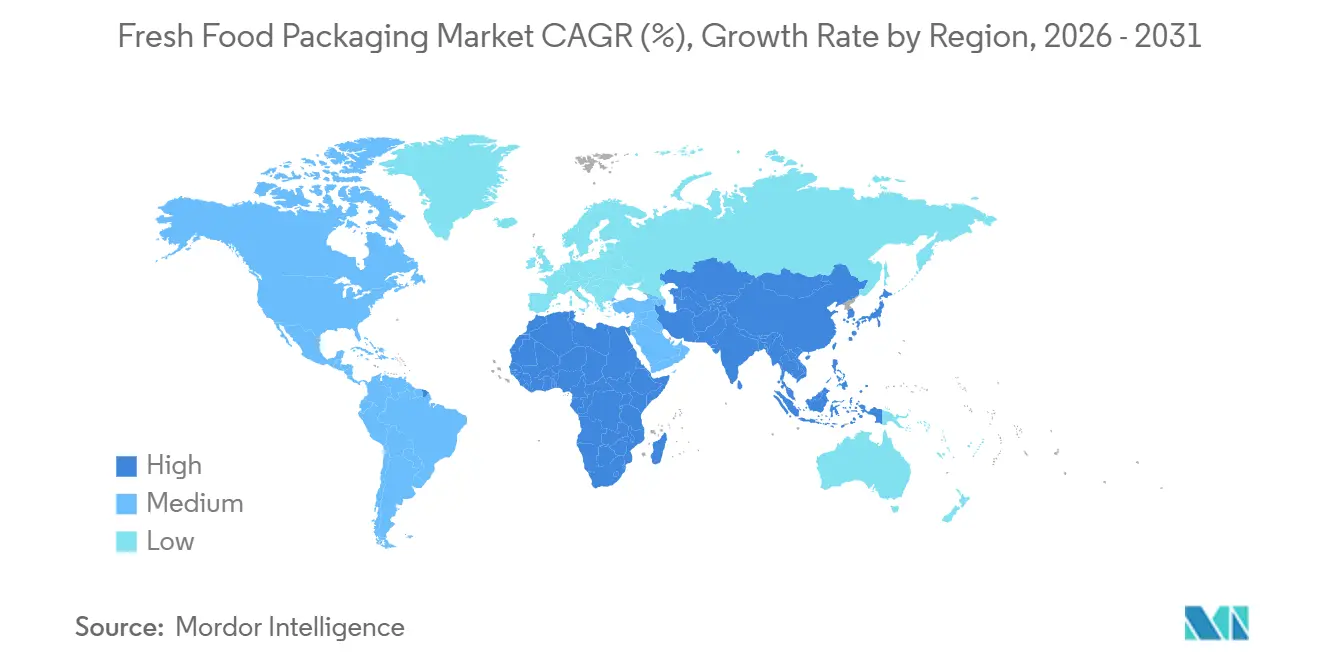

- By geography, Asia-Pacific accounted for 33.54% of the 2025 value, while Africa is set to register a 6.27% CAGR between 2026 and 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Fresh Food Packaging Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~ )% Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Surge in E-Commerce Grocery Platforms Demanding Shelf-Stable Fresh Produce in Asia | +1.2% | Asia-Pacific Core, Spill-Over to Middle East | Medium Term (2–4 Years) |

| Rapid Adoption of MAP for Export-Oriented Perishables from South America | +0.9% | South America, Early Gains in Chile, Peru, Colombia | Short Term (≤ 2 Years) |

| Retailer Private-Label Expansion Requiring Brand-Friendly Sustainable Packaging in Europe | +0.8% | Europe, Mainly Germany, United Kingdom, France | Medium Term (2–4 Years) |

| Government-Backed Cold-Chain Expansion Boosting Packaged Fresh Milk Volumes in India | +0.7% | India Nationwide | Long Term (≥ 4 Years) |

| Seafood Traceability Rules Accelerating Vacuum-Skin Packaging Uptake in Nordics | +0.5% | Nordic Nations, Spill-Over to North America | Short Term (≤ 2 Years) |

| Integration of Antimicrobial Films to Reduce Food Waste in North America | +0.4% | North America, Pilot Programs in Canada | Medium Term (2–4 Years) |

| Source: Mordor Intelligence | |||

Surge In E-commerce Grocery Platforms Demanding Shelf-Stable Fresh Produce In Asia

Digital grocery penetration in China hit 28% in 2025, making two-day ambient fulfillment commonplace. Platform operators now specify micro-perforated polyethylene films that moderate respiration, holding leafy green quality for five additional days without chilling, and ethylene-absorbing pouches that push mango and banana salability past regional delivery cycles. Indian quick-commerce firms mirror these requirements, prompting converters to certify ISO 15378 lines that pass the Food Safety and Standards Authority of India migration thresholds. Japanese online grocers are piloting vacuum-sealed tuna packs that preserve color for 10 days at 4 °C, widening domestic shelf presence and reducing reliance on airfreight. The commercial pay-off is reduced shrinkage, lower expedited freight costs, and a tangible differentiation lever in app-based merchandising.[1] Japan External Trade Organization, “Japan’s Fresh Food E-commerce and Packaging Innovation,” jetro.go.jp

Rapid Adoption Of MAP For Export-Oriented Perishables From South America

Chile shipped 312,000 t of blueberries in 2025, 87% inside gas-flushed lidding that balances 2-5% O₂ and 10-15% CO₂, suppressing Botrytis and keeping firmness during 21-day ocean trips to Guangzhou and Busan. Peru’s avocado industry is following suit, accepting an 18-22% packaging premium because in-transit shrink fell from 12% to below 6%. Argentina’s beef processors employ similar regimes for Halal primals bound for the Gulf, while Colombia’s rose exporters test MAP sleeves targeting 14-day vase life. Regional resin demand persuaded Saica Group to commission a 15,000 t extrusion plant in São Paulo in 2025.[2]Saica Group, “New Film Extrusion Capacity in São Paulo,” saica.com

Retailer Private-Label Expansion Requiring Brand-Friendly Sustainable Packaging In Europe

Tesco, Carrefour, and Aldi launched 127 new private-label fresh SKUs in 2025, each demanding circular or compostable packs with shelf-appeal parity to national brands. Converters are supplying molded-fiber berry trays, paper lidding for salad bowls, and polyethylene terephthalate trays containing 50-65% post-consumer recycled content. Certification bodies such as DIN CERTCO validate EN 13432 compostability claims, curbing greenwashing. The EU Packaging and Packaging Waste Regulation mandates recyclability or compostability by 2030, prompting joint R&D programs for mono-material laminates that eject unwanted polyethylene tie layers. UK grocers test reusable polypropylene crates targeting 40% single-use plastic cuts by 2028.

Government-Backed Cold-Chain Expansion Boosting Packaged Fresh Milk Volumes In India

India earmarked INR 42 billion (USD 505 million) in 2025 for 1.2 million t of new refrigerated-warehouse capacity, lowering milk spoilage from 18% to under 8%. Cooperatives now push pasteurized milk in polyethylene terephthalate bottles and aseptic cartons into tier-2 and tier-3 cities. Gujarat Milk Marketing Federation rolled out ultra-high-temperature packs reaching 2.3 million students, and Tamil Nadu’s Aavin brand debuted tamper-evident HDPE bottles for urban buyers seeking convenience. Compliance with BIS IS 15410 drives investments in accredited migration labs.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Volatility in Recycled Resin Prices Post-China Import Ban | -0.6% | Global, Acute in Europe and North America | Short Term (≤ 2 Years) |

| Tightening PFAS Restrictions Curtailing Barrier Paper Adoption in EU | -0.5% | Europe, Spill-Over to North America | Medium Term (2–4 Years) |

| Limited Composting Infrastructure Hindering Bioplastic Penetration in United States | -0.4% | United States, Pilots in California and Oregon | Long Term (≥ 4 Years) |

| High CAPEX of High-O₂ MAP Lines for SME Processors in Africa | -0.3% | Nigeria, Kenya, South Africa | Long Term (≥ 4 Years) |

| Source: Mordor Intelligence | |||

Volatility In Recycled Resin Prices Post-China Import Ban

China’s 2024 clampdown on polyethylene terephthalate bale impurities pushed European recycled-flake spot prices up 22% by mid-2025. Converters suddenly blended 40% virgin resin just to stabilize melt strength, undercutting retailer recycled-content pledges and eroding margins. Hot-wash and optical-sorting upgrades are in motion, yet capacity trails demand by two years. Chemical recycling offers a purity hedge, but commercial plants are scarce and capital intensive, delaying broad-scale relief.[3]European Commission, “Packaging and Packaging Waste Regulation,” ec.europa.eu

Tightening PFAS Restrictions Curtailing Barrier Paper Adoption In EU

An ECHA proposal in January 2025 targeted PFAS removal from food-contact substrates, sidelining fluorinated barriers widely used on molded-fiber meat trays. Wax and silicone alternatives increase substrate cost by up to 12% and necessitate retrofitting coaters. Major grocers paused barrier-paper rollouts, reverting to polyethylene terephthalate until regulatory clarity emerges. Plasma-treated cellulose and alginate coatings remain pilot scale, leaving a temporary vacuum in fiber-based options.[4]European Chemicals Agency, “PFAS Restriction Proposal for Food Contact Materials,” echa.europa.eu

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Material Type: Plastics Lead As Biodegradables Gain Speed

Plastics dominated the fresh food packaging market in 2025 with 62.34% value, propelled by polyethylene’s low cost, polyethylene terephthalate’s transparency, and polypropylene’s heat resistance. Post-consumer recycled content climbed from 35% in 2023 to 52% in clamshells two years later under EU mandates. Biodegradable films based on polylactic acid and polyhydroxyalkanoate recorded a 6.23% CAGR, buoyed by private-label berries in Germany and pouch pilots on Asian grocery sites. Paper and paperboard regained ground as molded-fiber berry trays earned EN 13432 logos that align with retailer scorecards, while metal stayed niche in aseptic tomato paste and glass resurged in reusable dairy bottles across Scandinavia. Amcor’s 2025 PHA pouch for cut fruit demonstrated marine biodegradation within 6 months, addressing coastal market concerns.

Biodegradable growth is tempered by composting gaps, with only 15% of U.S. municipalities offering curbside compost collection. Chemical recycling is unlocking food-grade polymer loops that match virgin purity, alleviating contamination worries in direct contact. Paper converters race to replace PFAS with waterborne barriers, and glass benefits from 92% return rates under European deposit-refund schemes. Overall, strategic sourcing flexibility and certification literacy are decisive competitive levers as retailers publish ever stricter scorecards.

By Packaging Type: Flexible Formats Excel In Last-Mile Logistics

Flexible packaging captured 52.19% share in 2025, growing at a 5.66% CAGR, as pouches and films slash cubic space by up to 40%, an essential saving for e-grocery fulfillment. Stand-up pouches with reclose features are displacing tubs in fresh-cut veg, and nano-coated wraps push oxygen ingress below 1 cc m⁻² day⁻¹ for MAP pasta. Rigid boxes and punnets remain vital for stack strength, yet weight-reduced flutes and water-based coatings help defend cost positions. Mondi’s 2025 recyclable polyethylene salad pouch adds oxygen scavengers without metallic layers, proving curbside recyclability and 18% material savings.

Spouted flexibles are entering cultured-dairy aisles, yielding 25% material cuts versus cups. Films that integrate RFID and high-definition variable printing meet Nordic seafood traceability laws. Thermoformed trays such as Sealed Air’s Cryovac now contain 60% recycled polyethylene terephthalate, a milestone in the circular rigid supply chain. Crate pooling uses durable polypropylene inserts to meet 100-use-life targets. The fresh food packaging market size gains from this cross-pollination of lightweighting, smart features, and material thinning, lifting supplier differentiators beyond commodity pricing.

By Application: Convenience Drives Salad And Greens Momentum

Fruits and vegetables accounted for 36.42% of revenue in 2025, yet salads and greens are the growth star, advancing at a 6.21% CAGR as meal-kit firms and QSR chains need a 7-day cut-produce life. Micro-perforated films balance O₂ and CO₂ to delay wilting, and ethylene absorbers handle respiration spikes in mixed leaves. Meat, poultry, and eggs thrive on vacuum skin and antimicrobial overwrap that suppresses Listeria by 30%, while seafood benefits from oxygen scavengers and blockchain-ready QR codes. Dairy migrates to high-barrier polyethylene terephthalate bottles as single-serve flavored lines proliferate. StePac’s Xtend herb films achieved 14-day shelf life with a 35% shrink reduction, underscoring payback on respiration control.

Consumer willingness to pay a 40% premium for ready-to-eat salads accelerates the adoption of high-oxygen MAP lines in suburban produce hubs. Antimicrobial silver-ion films push shelf windows in melons and poultry, while Scandinavian seafood exporters rely on vacuum skin to carry traceability barcodes. Across categories, the fresh food packaging market continues to embed active elements that translate directly into retail sell-through gains and waste reduction.

By Technology: MAP Dominates As Edible Coatings Scale

Modified atmosphere packaging retained 43.63% of its value in 2025; its controlled O₂:CO₂ ratios are critical for extending the retail life of produce, pasta, and red meat. Vacuum-skin rose quickly in premium proteins because tight film contact eliminates purge and offers clear branding space. Active and intelligent solutions, from oxygen scavengers to time-temperature inks, moved into dairy and grab-and-go meals. Edible and antimicrobial coatings, advancing at a 6.04% CAGR, remove secondary wraps entirely; Apeel’s plant-based avocado coating adds 10-14 days of shelf life without refrigeration, enabling warm-chain moves into tropical zones.

Casein films for sliced cheese deliver moisture retention and 60-day fridge life, while silver-nanoparticle overwrap trials cut Campylobacter counts in poultry halves by 50%. High-oxygen MAP at 70-80% O₂ maintains red beef bloom for 10 days, and fully recyclable polyethylene vacuum-skin films replace complex polyamide layers. Intelligent labels that shift hue once spoilage pH thresholds are hit aid consumer confidence, reducing household waste. Collectively, these advances sustain the growth trajectory of the fresh food packaging market by marrying food safety, merchandising, and environmental metrics.

Geography Analysis

Asia-Pacific led with 33.54% of the 2025 value, through 2031 as e-grocery volumes multiply and governments bankroll cold-chain nodes. China committed CNY 28 billion (USD 3.92 billion) to chilled warehouses in 2025, unlocking the adoption of modified-atmosphere produce and the uptake of pouches in ready meals. India’s dairy cooperatives lean on aseptic cartons to reach underserved districts, while Japan pilots vacuum-skin sashimi trays that extend color stability to ten days. South Korean c-stores add antimicrobial fruit cups targeting seven-day inventory cycles, and Oceania growers adopt compostable berry trays ahead of a 70% recycling mandate by 2030.

Europe follows at a 4.9% CAGR, propelled by retailer private-label pushes and the EU’s 65% recycled-content decree for polyethylene terephthalate trays by 2030. German discounters adopt molded-fiber punnets with EN 13432 logos, the United Kingdom trials reusable crates targeting 40% cuts in single-use, and French chains roll out oxygen-scavenging pouches offering 12-day salad life. Italian seafood exporters invest in vacuum-skin with blockchain codes for North American premiums, and Spanish citrus shippers deploy MAP liners, slashing transit shrink below 5%. Russia’s dairy bottlers ramp HDPE capacity to serve recovering UHT demand.

North America maintains a 5.0% CAGR aided by FDA guidance on recycled-content safety that green-lights chemical recycling streams. U.S. retailers pilot antimicrobial beef overwrap reducing markdowns 25%, and Canadian processors embed nisin films expanding poultry life by six days. Mexico’s avocado exporters rely on MAP clamshells for 21-day Pacific routes. Africa records the fastest regional CAGR at 6.27% as donor-funded cold-chain sites in Nigeria and Kenya finally enable packaged meat flows, and Gulf states invest in aseptic milk lines for food security. South America advances 5.5% annually, anchored by Chilean berries and Peruvian avocados that depend on 21-day MAP windows for Asian sailings.

Regulatory Landscape

Fresh food packaging suppliers are navigating a tighter EU compliance calendar that combines circularity rules with stricter food-contact substance controls. The Packaging and Packaging Waste Regulation (EU) 2025/40 entered into force on 11 February 2025 and applies from 12 August 2026, reinforcing design-for-recycling expectations and raising documentation needs across packaging formats used in fresh produce, meat, and dairy supply chains.

On food-contact safety, the EU has advanced substance restrictions and positive-list updates that affect plastics, coatings, and fiber-based structures used for fresh foods. Commission Regulation (EU) 2024/3190 and corrective Regulation (EU) 2026/250 restrict Bisphenol A (BPA) in food contact materials, with transitional provisions for certain single-use final articles until 20 July 2026 and, for specified applications, 20 January 2028. Commission Regulation (EU) 2026/245 updated the Union list of authorized substances for plastic food contact materials, while Commission Regulation (EU) 2025/351 tightened requirements for recycled plastic materials and quality control. In the United States, the FDA set 6 January 2025 as the compliance date for discontinuation of 35 previously effective food contact notifications related to certain PFAS substances, which sharpens reformulation and supplier-qualification requirements for barrier systems.

Value Chain Analysis

The fresh food packaging value chain runs from upstream resin and fiber inputs (including recycled polymers and bio-based feedstocks) to additives and coatings that deliver barrier and antimicrobial performance. Midstream, suppliers extrude, thermoform, and convert these inputs into films, trays, pouches, cartons, and labels. Downstream, packers and processors integrate packaging with MAP, vacuum sealing, and labeling or serialization workflows before distribution through cold-chain logistics and retail or e-grocery networks, where sustainability scorecards and shelf-life KPIs influence material selection.

Reusable transport packaging also sits alongside single-use formats through pooling models such as IFCO supporting retailer and grower operations via returnable plastic crates. Compliance and feedstock quality are current bottlenecks, particularly for food-contact recycled content and restricted chemistries, which pushes converters toward tighter supplier audits and more robust traceability systems. The chain is also adjusting to mono-material and compostability requirements through new materials and format redesigns. For example, TotalEnergies Corbion is commercializing a sugarcane-based PLA grade (Luminy Foam 50F) in March 2026 as a potential drop-in bio-based option for fresh food applications, while brand owners pilot recyclable mono-material structures that avoid legacy multilayer combinations. As MAP requirements become more standardized and draft rules such as Indias Draft Food Safety and Standards (Packaging) Amendment Regulations, 2026 take shape, coordination between film suppliers, equipment OEMs, and food processors is increasing to validate migration, sealing performance, and shelf-life outcomes at line speeds.

Competitive Landscape

The top five suppliers, Amcor, Sealed Air, Mondi, WestRock, and Smurfit Kappa, accounted for roughly 35% of 2025 global revenue, illustrating moderate consolidation. Scale lets leaders forward-buy recycled polyethylene terephthalate, finance chemical recycling ventures, and deploy universal converting platforms across continents. Vertical integration into reclaiming assets secures feedstock for the fresh food packaging market just as recycled-content rules tighten. Technology is a core differentiator: active oxygen scavengers, antimicrobial nano-coatings, and time-temperature inks win retail tests where waste reduction equals profit. Digital printing that serializes packs for farm-to-fork traceability also distinguishes multiproduct portfolios.

M&A remained strategic: Sealed Air bought a majority in Brazil’s Printpack do Brasil to gain blueberry and beef adjacency, and Huhtamaki secured Saigon Packaging to tap Vietnam’s mango boom. Patent filings show 12-15 submissions each from Amcor and Sealed Air in 2025 on silver-ion and chitosan dispersion, underscoring an innovation arms race. Regional midsize converters carve niches in high-barrier MAP films with sub-1 cc m⁻² day⁻¹ oxygen transmission, supplying salad processors who cannot risk discoloration. Disruptors such as Apeel Sciences and Notpla push edible and seaweed coatings that sidestep plastic entirely, giving retailers a headline sustainability win.

Fragmentation will ease slowly because category diversity, from barrier paper to seafood vacuum-skin, still rewards specialization. Yet mandatory recycled-content quotas, PFAS bans, and capital-intense chemical recycling could prompt another consolidation wave as compliance costs climb.

Fresh Food Packaging Industry Leaders

Amcor plc

Mondi Group

International Paper Co.

Sealed Air Corporation

Huhtamaki Oyj

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

A major whitespace sits at the intersection of EU circularity compliance and food-contact chemical safety. Brand owners and converters need scalable, certifiable alternatives to legacy barrier systems as the PPWR applicability date of 12 August 2026 pushes packaging redesign workstreams from pilots into industrial procurement. BPA restrictions and tighter recycled-plastic quality control also increase the value of suppliers that can deliver validated formulations, migration testing support, and stable food-grade recycled feedstock. Amcor's announced USD 120 million expansion of its PET recycling site in Ghent, Belgium, targeting 50,000 t per year of food-grade resin by Q4 2027, signals a concrete pathway for meeting recycled-content commitments in trays and clamshells without sacrificing food-contact performance.

Technology-led opportunities are also building in active and intelligent packaging that reduces shrink in longer fulfillment windows and export routes, particularly where MAP already dominates fresh food applications. Research momentum in 2026 around bacterial nanocellulose composites, nanofiber active systems, and colorimetric freshness indicators aligns with retailer and processor needs for moisture control, antimicrobial action, and easy-to-interpret spoilage cues. Commercial activity around mono-material structures and recyclable barrier formats, including mono-material polypropylene retortable pouches introduced by Thai Union in 2026 and retailer pilots of oxygen-scavenging recyclable pouches, provides a practical route to pair shelf-life extension with recyclability targets. This creates room for converters that can scale compatible materials, validate performance on existing lines, and support multi-region regulatory submissions.

Recent Industry Developments

- July 2026: Mondi and Thai Union introduced a recyclable mono-material polypropylene pouch for John West products, replacing traditional multi-material structures that hinder recycling. The update strengthens mono-material flexible packaging adoption in retail channels while keeping shelf-stability requirements in focus, supporting broader recyclability-driven redesign programs.

- December 2025: Sealed Air acquired 60% of Brazils Printpack do Brasil for USD 85 million, adding 25,000 t of film capacity and strengthening its footprint in Latin American fresh food packaging. The acquisition also included a five-year supply agreement tied to berry packaging demand, tightening Sealed Airs access to regional growth applications.

- January 2024: China tightened enforcement on imported PET bale impurity thresholds, disrupting recycled-resin availability for converters serving food packaging applications. The shift pushed higher recycled flake spot prices in key importing regions by 2025, increasing emphasis on feedstock quality upgrades and alternative recycling pathways for food-grade material.

Research Methodology Framework and Report Scope

Market Definition and Coverage

For this study, the fresh food packaging market covers packaging materials and formats used to protect, contain, and extend the usable shelf life of fresh food through retail and foodservice handling, including solutions used for produce, meat, seafood, dairy, and similar fresh categories.

Scope exclusions: This sizing does not count packaging used only for shelf-stable packaged foods, beverages, or non-food items, even if the material is similar.

Segmentation Overview

- By Material Type

- Plastics

- Paper and Paperboard

- Metal

- Glass

- Biodegradable / Bio-based Materials

- By Packaging Type

- Flexible Packaging

- Pouches and Bags

- Films and Wraps

- Rigid Packaging

- Boxes and Cartons

- Punnets

- Pallets and Crates

- Other Rigid Packaging

- Flexible Packaging

- By Application

- Fruits and Vegetables

- Meat, Poultry and Eggs

- Seafood

- Dairy Products

- Salads and Greens

- By Technology

- Modified Atmosphere Packaging (MAP)

- Vacuum Skin Packaging

- Active and Intelligent Packaging

- Edible and Antimicrobial Coatings

- By Geography

- North America

- United States

- Canada

- Mexico

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Russia

- Rest of Europe

- Asia-Pacific

- China

- India

- Japan

- South Korea

- Australia and New Zealand

- Rest of Asia-Pacific

- Middle East

- United Arab Emirates

- Saudi Arabia

- Turkey

- Rest of Middle East

- Africa

- South Africa

- Nigeria

- Egypt

- Rest of Africa

- South America

- Brazil

- Argentina

- Rest of South America

- North America

Data Sources, Market Sizing, and Validation

Desk Research

Desk research was used to build the starting structure for the model and to anchor the assumptions that can be checked independently. We leaned on public sources such as UN Comtrade for packaging material and resin trade flows, USDA and FAOSTAT for fresh food production and consumption signals, the European Commission and US EPA for packaging waste and recycling indicators, and ISO and Codex references for food contact and handling context.

Alongside these, we reviewed company annual reports, investor presentations, and reputable press coverage to understand capacity additions, material shifts, and pricing commentary that can affect packaging spend. Where needed, paid subscriptions for company financials and intelligence, shipment-level import-export views, and patent databases were used to spot consistency in volumes, innovation direction, and stated end market exposure. The desk sources mentioned above are illustrative only, and many other public and paid references were also used for data collection, cross-checks, and clarification.

Primary Interviews and Surveys

Primary interviews and surveys were used to confirm what packaging is actually being bought for fresh categories and how price and mix are changing by region. We spoke with converters, material suppliers, packaging distributors, and buyers in fresh food supply chains to validate demand indicators, typical pack formats, and adoption of technologies such as modified atmosphere packaging.

To keep the assumptions realistic, feedback was collected across APAC, EMEA, and the Americas, and then used to adjust penetration rates, average selling price movements, and near-term disruption impacts where desk data was either lagged or too general.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 37% | CXOs: 13% | APAC: 49% |

| Mid tier: 41% | Functional/Unit leaders: 27% | EMEA: 33% |

| Smaller Players: 22% | Managers: 60% | Americas: 18% |

Market-Sizing & Forecasting

Sizing starts from a top-down demand pool build that links fresh food output and retail handling to packaging consumption, and then converts this to value using price and mix assumptions by material and format. When the model is being built, the totals are further checked using selective bottom-up approximations such as sampled converter revenue splits, channel checks for high-volume formats, and volume-times-ASP calculations for a few common pack types.

Key inputs include fresh produce and animal protein volumes, cold chain expansion signals, penetration of flexible versus rigid formats, technology adoption (for example modified atmosphere packaging and vacuum skin packaging), and material shifts toward paper-based and bio-based options where regulation or retailer policies are tightening. Forecasts are produced using scenario analysis, where the demand drivers are set with ranges based on what primary respondents expect for food inflation, pricing pass-through, and sustainability-driven substitutions. Gaps in bottom-up checks are handled by applying conservative ranges for uncovered informal or fragmented supply, and those ranges are tightened only when at least two independent signals point the same way.

Data Validation & Update Cycle

Outputs are validated through triangulation across independent signals, including trade and production series, packaging waste indicators, and reported packaging exposure in public financial disclosures. If a region shows a sharp change that does not match the demand drivers, the input series and ASP logic are revisited, followed by a second analyst review before sign-off.

The report is refreshed on an annual cycle, and interim updates are triggered when material events occur, such as major regulation changes, large capacity additions, or sustained raw material price swings. Before delivery, we run a final pass to ensure the estimates reflect the latest available public data and the most recent expert feedback.

Mordor Intelligence's Fresh Food Packaging Market Estimate Compared With Other Published Estimates

Published market sizes for fresh food packaging can differ a lot, even when the topic name looks the same, because the counted packaging scope and the pricing base are not always aligned. Differences also show up when one study uses older production series or applies a single global average price across very different packaging mixes.

The main gap comes from scope overlap with broader food packaging, where Mordor Intelligence counts only packaging tied to fresh categories and treats technology features (such as modified atmosphere formats) as part of the pack value only when they are used for fresh handling, not for shelf-stable uses.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 83.40 B (2025) | |

| Global Research Publisher A | USD 155.83 B (2025) | Often reflects a wider definition that can blend fresh food packaging with adjacent packaged food applications, which expands the addressable value base and lifts the 2025 total. |

| Industry Research Publisher B | USD 148.93 B (2025) | Uses a 2024 base and a long forecast window, and the scope can tilt toward material-level revenue across the broader food packaging chain, which can overstate fresh-only spend when mixed end uses are not separated. |

The spread across the three numbers is mostly explained by how narrowly fresh-only applications are isolated and how pack mix and pricing are treated across regions. By keeping the demand pool tied to fresh food throughput indicators and then checking the totals with targeted supplier and channel benchmarks, the final value stays traceable to inputs a buyer can understand and replicate.

Key Questions Answered in the Report

What Is the Projected Value of the Fresh Food Packaging Market by 2031?

It Is Forecast to Reach USD 113.97 Billion by 2031.

Which Packaging Type Is Growing Fastest Within Fresh Food Formats?

Flexible Packaging Is Advancing at a 5.66% CAGR to 2031, Led by Pouches and High-Barrier Films.

Why Are Biodegradable Materials Gaining Share in Fresh Food Packs?

Retailer Sustainability Mandates and European Compostability Rules Are Driving a 6.23% CAGR for Bio-Based Films.

How Do Modified Atmosphere Packs Benefit Exporters?

They Balance Oxygen and Carbon Dioxide to Extend Fresh-Produce Life up to 21 Days, Cutting Shrink on Long Sea Routes.

Which Region Currently Leads Demand for Fresh Food Packaging?

Asia-Pacific Holds 33.54% of 2025 Value, Propelled by E-Commerce Grocery Growth and Cold-Chain Investments.

Page last updated on: