Размер и доля рынка упаковки птицы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

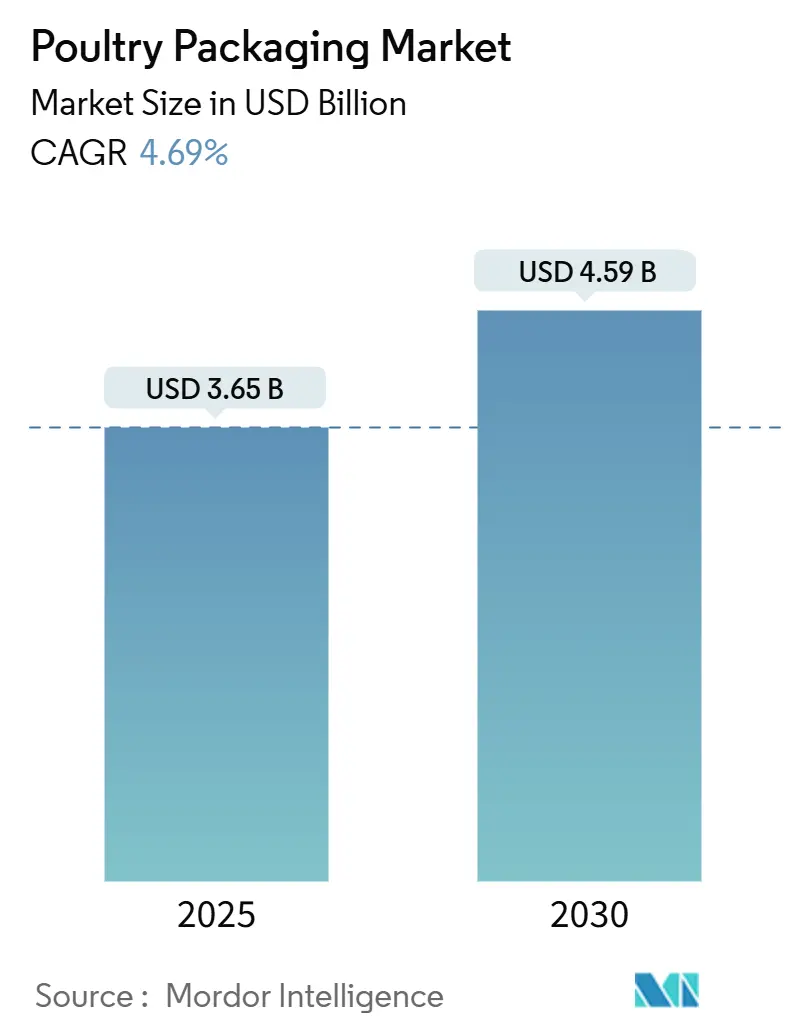

| Размер Рынка (2025) | 3.65 Миллиардов долларов США |

| Размер Рынка (2030) | 4.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки птицы от Mordor Intelligence

Рынок упаковки птицы достиг 3,65 млрд долларов США в 2025 году и, как ожидается, достигнет 4,59 млрд долларов США к 2030 году, увеличиваясь с темпом роста 4,69%. Растущий спрос на готовую к продаже птицу, новые решения в модифицированной атмосфере и регулирование устойчивости поддерживают этот стабильный рост. Ритейлеры предпочитают лотки для курицы с длительным сроком хранения, которые сокращают усушку и трудозатраты. Электронная коммерция добавляет объем для изолированных форматов, которые выдерживают многодневную транспортировку. Переход материалов к ламинатам на основе бумаги заставляет производителей инновировать барьерные слои без потери пропускной способности. Между тем, активность слияний и поглощений изменяет переговорную силу между конвертерами и переработчиками, а технологические фирмы встраивают датчики, которые предупреждают о нарушении температурного режима на каждом звене цепи.

Ключевые выводы отчета

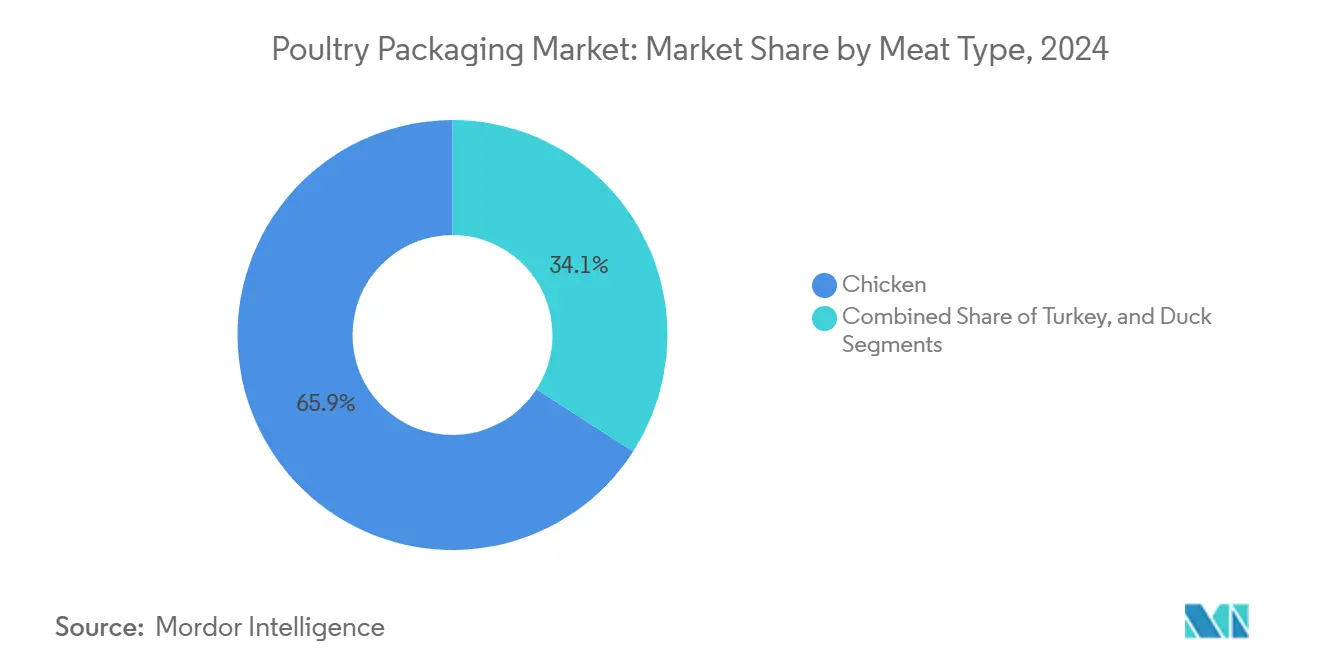

- По типу мяса курица лидировала с 65,89% доли рынка упаковки птицы в 2024 году, в то время как прогнозируется расширение утки с CAGR 5,61% до 2030 года.

- По формату упаковки гибкие решения заняли 62,93% размера рынка упаковки птицы в 2024 году; прогнозируется рост того же формата на 5,39% до 2030 года.

- По материалу пластик сохранил 67,79% доли размера рынка упаковки птицы в 2024 году, тогда как ожидается, что бумага и картон покажут самый быстрый CAGR 5,45% до 2030 года.

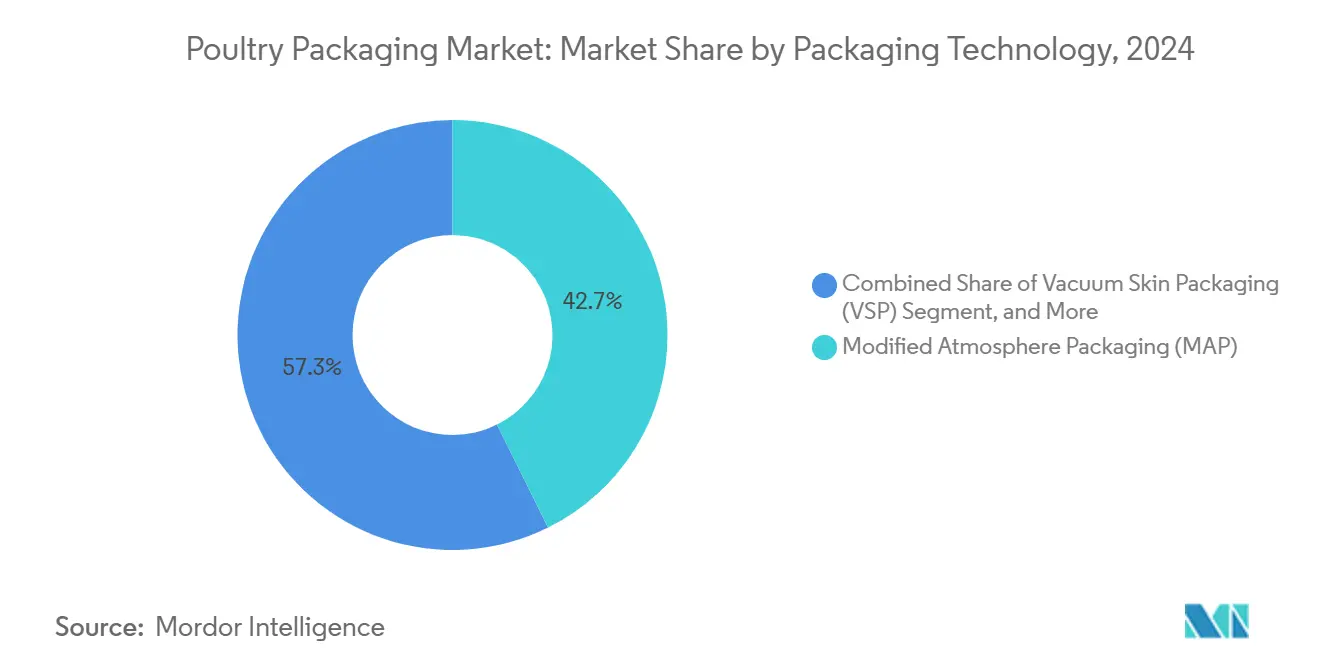

- По технологии упаковки системы модифицированной атмосферы составили 42,67% размера рынка упаковки птицы в 2024 году; активные и интеллектуальные форматы готовы к росту с CAGR 5,33%.

- По каналу распределения розничная торговля захватила 57,46% доли рынка упаковки птицы в 2024 году, в то время как прогнозируется рост электронной розничной торговли на 5,28% до 2030 года.

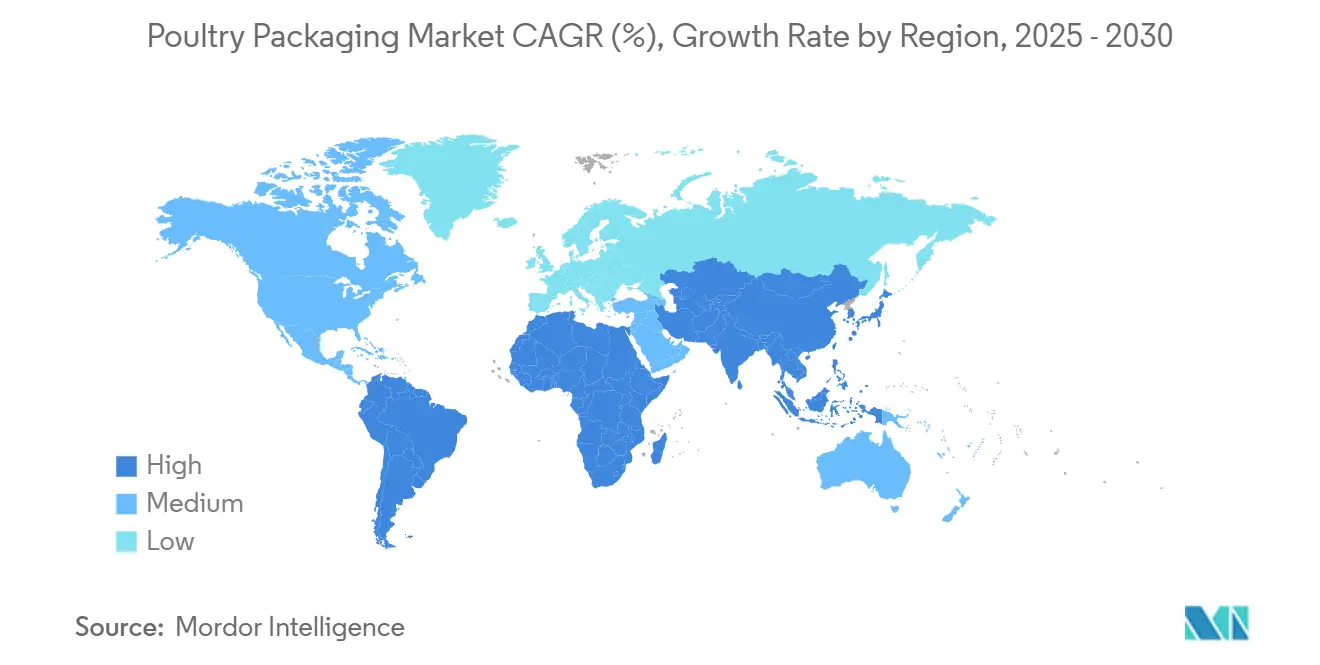

- По географии Азиатско-Тихоокеанский регион занял 38,71% рынка упаковки птицы в 2024 году и, как ожидается, будет расти быстрее всех с CAGR 5,24% до 2030 года.

Тенденции и инсайты глобального рынка упаковки птицы

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на удобство и готовую к продаже продукцию | +1.2% | Северная Америка, ЕС | Среднесрочный (2-4 года) |

| Всплеск технологий MAP и вакуумной кожной упаковки | +0.8% | Развитые рынки | Краткосрочный (≤2 лет) |

| Переход к биоосновным и перерабатываемым материалам | +0.7% | ЕС, расширение в Северную Америку | Долгосрочный (≥4 лет) |

| Расширение холодовой цепи электронной коммерции | +0.6% | Глобально, во главе с Азиатско-Тихоокеанским регионом | Среднесрочный (2-4 года) |

| Внедрение интеллектуальных датчиков свежести | +0.4% | Развитые рынки | Долгосрочный (≥4 лет) |

| Мандаты на переработанное содержимое | +0.5% | ЕС, Калифорния | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на удобство и готовую к продаже птицу

Покупатели поколений миллениалов и Z предпочитают быстрые, не требующие беспорядка блюда из птицы, которые поступают в легко открываемых лотках или пригодных для духовки пакетах. Крупные ритейлеры поэтому специфицируют централизованные программы готовой к продаже продукции, которые сокращают внутримагазинные трудозатраты и улучшают консистентность продукции. Производители лотков теперь интегрируют абсорбирующие подкладки и клапаны газовой промывки, которые продлевают свежесть на несколько дней. Поставщики оборудования, такие как G.Mondini, поставляют модульные линии, которые сочетают точное порционирование с меньшей толщиной пленки, сокращая использование материала без ущерба для визуальной привлекательности. Сети общественного питания зеркально отражают этот сдвиг, заказывая предварительно маринованные, вакуумно-кожные упаковки, которые перемещаются из холодильника на гриль за один шаг. Премиальные платформы meal-kit используют ту же упаковку для увеличения срока хранения во время доставки, получая более высокие маржи, которые компенсируют расширенные затраты на пленку.

Всплеск технологий MAP и вакуумной кожной упаковки

Упаковка в модифицированной атмосфере улучшает срок хранения, замедляя микробиологический рост, однако ранние смеси с высоким содержанием кислорода ускоряли окисление липидов и изменения цвета. Конвертеры теперь испытывают добавки монооксида углерода, которые стабилизируют цветение без повышения проблем безопасности. Вакуумно-кожные пленки от таких фирм, как Duropac, предотвращают утечку и выдерживают проколы, делая их привлекательными для отрубов с костью. Обработанные плазмой лотки, которые создают озон внутри упаковки, сокращают Campylobacter на 90% и Salmonella на 60% без химикатов. Производители оборудования, такие как MULTIVAC, сочетают клапаны MAP с микроперфорированными крышками, чтобы переработчики могли настраивать газовые соотношения для каждого SKU.

Переход к биоосновным и перерабатываемым материалам

Регулирование ЕС по упаковке и упаковочным отходам требует 30% переработанного ПЭТ к 2030 году и 100% перерабатываемости к тому же году, подталкивая конвертеры к мономатериальным пленкам [1]European Commission, "Regulation 2025/40 on Packaging and Packaging Waste," europa.eu. AmFiber бумаги Amcor имитируют пластиковый барьер, позволяя переработку у бордюра. В Соединенных Штатах смеси полимолочной кислоты получили разрешение FDA на контакт с пищевыми продуктами, но ограниченное компостирование замедляет внедрение. Покрытия хитозаном добавляют естественную противомикробную активность, но требуют оценки аллергенов. Пакеты на основе сахарного тростника от Accredo Packaging связывают 43 г CO2 на единицу, соответствуя механической прочности.

Расширение холодовой цепи электронной коммерции

Наборы птицы прямо к потребителю путешествуют дальше и сталкиваются с большим количеством передач, чем розничные грузы. Волокнистая изоляция, такая как TailorTemp от DS Smith, заменяет стирольные холодильники и поддерживает температуру в течение 36 часов. Многоразовые контейнеры с GPS-логгерами от Candor Food Chain держат безопасные температуры в течение девяти дней и устраняют необходимость в сухом льду. Умные этикетки сообщают о событиях превышения, считывая изменение цвета, позволяя брендам возмещать только пострадавшие коробки, а не целые отгрузки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нарушения поставок из-за птичьего гриппа | -0.9% | Глобально, фокус на Северной Америке | Краткосрочный (≤2 лет) |

| Строгие затраты на соответствие контакту с пищевыми продуктами | -0.6% | ЕС, Северная Америка | Среднесрочный (2-4 года) |

| Волатильность цен на сырье для полиолефинов | -0.4% | Глобальные товарные рынки | Краткосрочный (≤2 лет) |

| Скептицизм потребителей к MAP с высоким O₂ | -0.3% | Образованные рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нарушения поставок из-за птичьего гриппа

Волна HPAI 2024-2025 удалила миллионы птиц из цепочек поставок, нарушив производственные графики и изменив спрос на лотки по весовым категориям. USDA потратило 1,8 млрд долларов США на возмещения, но сараи требуют до 24 недель для восстановления популяции, продлевая нестабильность объемов. Быстрые биосенсоры от Вашингтонского университета теперь обнаруживают H5N1 за пять минут, позволяя более ранние блокировки и целевые отстрелы. Более короткие циклы стада заставляют переработчиков заказывать более гибкие размеры и корректировать микс брендов, что в свою очередь влияет на планирование длины запуска для конвертеров.

Строгие затраты на соответствие контакту с пищевыми продуктами

Тридцать пять уведомлений PFAS потеряли разрешение FDA, обязав конвертеров переформулировать жировые барьеры к июню 2025 года. ЕС далее запрещает PFAS полностью согласно Регулированию 2025/40, добавляя лабораторную сертификацию для каждой новой структуры. USDA теперь считает Salmonella загрязнителем в сырой птице, запуская обязательные отзывы и увеличивая ответственность для упаковщиков. Новые протоколы тестирования миграции добавляют 50 000-100 000 долларов США к циклам разработки, ставя в невыгодное положение меньших конвертеров и поощряя союзы с лабораториями, специализирующимися на работе с экстрактами.

Сегментный анализ

По типу мяса: курица сохраняет масштаб, утка ускоряет премиализацию

Категория курицы владеет 65,89% рынка упаковки птицы благодаря широкому потребительскому признанию и оптимизированным линиям обвалки. Высокая пропускная способность позволяет переработчикам договариваться о стоимости пленки и стимулировать экспериментирование с крышками с повторным запечатыванием, которые сокращают пищевые отходы. Утка, несмотря на скромную базу, растет с CAGR 5,61%, поскольку высококлассные ритейлеры вводят порционные грудки в элегантных вакуумно-кожных лотках. Здесь размер рынка упаковки птицы для утки прогнозируется к стабильному росту, поскольку экзотические белки перемещаются в основные морозильники. Усиленные барьерные пакеты от Amcor предотвращают миграцию жира и сохраняют цвет темного мяса, соответствуя стандартам премиальной презентации.

Рост утки заставляет конвертеров интегрировать маслостойкие покрытия, сохраняя прозрачность для розничной привлекательности. Автоматизация теперь порционирует утку по весовым характеристикам, позволяя развертывания готовой к продаже продукции, похожие на курицу. Индейка держит долю через сезонные форматы целой птицы, однако обогащенные жаркое и нарезанные деликатесные упаковки поддерживают круглогодичный спрос. Каждый белок поэтому требует индивидуального барьера, прочности на прокол и силуэта, подталкивая поставщиков пленки к расширению портфолио без увеличения количества SKU.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По формату упаковки: гибкие пленки обеспечивают эффективность материала

Гибкие структуры обеспечили 62,93% рынка упаковки птицы в 2024 году, поддерживаемые меньшей интенсивностью материала и высокой графикой, которые повышают присутствие на полке. Формат останется лидером роста, продвигаясь на 5,39% каждый год, поскольку моно-ПЭТ и ПЭ ламинаты становятся пригодными для переработки в магазинах. В рамках размера рынка упаковки птицы жесткие лотки сохраняют роли в премиальных готовых для духовки SKU и презентациях целой птицы, которые выигрывают от стабильности укладки.

Оборудование, такое как PowerPak 1000 от GEA, позволяет заводам среднего масштаба переключаться между вакуумными, MAP и кожными вариантами на одной раме, сокращая время простоя при переналадке [2]Packaging Strategies, "GEA PowerPak 1000 Targets SMEs," packagingstrategies.com. Гибкие пакеты теперь встраивают датчики свежести, которые меняют цвет при повышении pH, превращая обертку в монитор качества. Эти обновления защищают ценовые точки в чувствительной к затратам белковой категории и удовлетворяют ритейлеров, которые требуют более длительного кодированного срока службы для снижения усушки.

По материалу: пластик доминирует, но картон набирает обороты

Пластик покрыл 67,79% рынка упаковки птицы в 2024 году благодаря непревзойденным барьерам влажности и кислорода. Тем не менее, бумага и картон показывают CAGR 5,45%, поскольку новые дисперсионные покрытия достигают требуемой жиростойкости, позволяя переработку у бордюра. Доля рынка упаковки птицы для пластика поэтому постепенно снижается, хотя объемы все еще растут с выпуском белка.

AmFiber Performance Paper от Amcor обеспечивает более 80% восстановления волокна при переработке и соответствует водяному пароизоляционному барьеру полиэтилена, иллюстрируя быстрые достижения НИОКР. Гибридные структуры, которые сочетают тонкий герметик PE с тяжелым крафтом, входят в запайщики лотков без изменения инструмента. Металлические банки сохраняются в военном и удаленном кейтеринге, но их вклад в общий объем остается маргинальным.

По технологии упаковки: MAP преобладает, появляются интеллектуальные слои

Линии модифицированной атмосферы захватили 42,67% рынка упаковки птицы в 2024 году, предлагая переработчикам экономически эффективный путь к 7-14-дневному сроку хранения. Между тем, активные и интеллектуальные форматы растут с CAGR 5,33%, поскольку цена датчиков и поглотителей снижается. Размер рынка упаковки птицы для MAP будет по-прежнему расти, но уступать долю умным вариантам, которые сокращают отзывы и предоставляют аналитику.

Железосодержащие пакетики-поглотители продлевают жизнь охлажденной курицы на девять дней, сокращая уценки [3]Poultry Science, "Shelf-Life Gains from Oxygen Scavengers," poultryscience.org. Краски, меняющие цвет, на основе полианилиновых нанотрубок дают визуальный сигнал потребителям, когда порча запускает сдвиг pH. IoT-включенные регистраторы данных теперь стоят менее 0,10 долларов США за упаковку при амортизации на больших тиражах, делая непрерывные метрики холодовой цепи выполнимыми для основных брендов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: розничная торговля доминирует, но электронная коммерция растет

Традиционные продуктовые магазины генерировали 57,46% доходов для рынка упаковки птицы в 2024 году, используя установленные планограммы и пополнения точно в срок. Тем не менее, посылки электронной коммерции зарегистрируют CAGR 5,28%, поскольку meal-kit и веб-сайты прямо с фермы множатся. Размер рынка упаковки птицы, приписываемый онлайн-каналам, таким образом быстро расширяется, но все еще полагается на ту же основную базу конвертеров.

Ритейлеры требуют лотки с защитой от вскрытия, которые демонстрируют цвет продукта, тогда как отправители посылок предпочитают вакуумно-кожные пакеты, вложенные в волокнистую изоляцию для снижения объемного веса. Институциональные кормильцы и общественное питание поддерживают стабильный объем, но бросают вызов упаковщикам сбалансировать прочность с легкостью открытия в оживленных кухнях. Конвертеры предлагают модульное оснащение, которое меняет глубину полости, позволяя одной базовой пленке служить нескольким спецификациям каналов.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 38,71% рынка упаковки птицы в 2024 году и прогнозируется к расширению с CAGR 5,24% до 2030 года. Быстрая городская миграция и растущий располагаемый доход в Китае и Индии поднимают спрос на охлажденную птицу, в то время как Таиланд укрепляет свои экспортные позиции. Национальные правила циркулярной экономики стимулируют принятие перерабатываемых ламинатов, а местные переработчики привлекают глобальные машиностроительные фирмы для соответствия экспортным гигиеническим кодам. Многонациональные ритейлеры, входящие в Индонезию и Вьетнам, специфицируют программы готовой к продаже продукции, открывая новые возможности для региональных конвертеров.

Северная Америка занимает второе место по стоимости. Федеральное регулирование остается стабильным, но такие штаты, как Калифорния и Орегон, добавляют сборы ответственности производителей, которые вознаграждают мономатериальные форматы [4]Faegre Drinker, "California and Oregon EPR Packaging Laws," faegredrinker.com. Потребители демонстрируют сильную готовность платить за упаковки без антибиотиков и сертифицированные устойчивости, поощряя бренды к пилотированию компостируемых лотков. Обновленная повестка Канады по нулевым пластиковым отходам повторяет цели ЕС, далее ускоряя переход к гибридам бумага-полимер. Интеллектуальные этикетки видят раннее внедрение, поскольку крупные магазины тестируют QR-коды на упаковке для отслеживаемости.

Европа показывает низкий заголовочный рост, но высокую плотность инноваций. Регулирование 2025/40 обеспечивает 100% перерабатываемость к 2030 году и запрещает PFAS, заставляя конвертеров к быстрой замене материалов. Ритейлеры сотрудничают с поставщиками для валидации полностью волокнистых лотков, которые сохраняют птицу свежей в течение 21 дня, например, новая линия BarrierFresh от Coveris. Пилоты умных датчиков в Германии отслеживают нарушения время-температура, предоставляя данные, которые информируют динамическое дисконтирование для сокращения отходов.

Конкурентный ландшафт

Рынок упаковки птицы остается умеренно фрагментированным, хотя недавние сделки сигнализируют о наклоне к консолидации. Покупка Berry Global за 8,4 млрд долларов США компанией Amcor масштабирует экструзию пленки и термоформование под одной крышей, обещая клиентам всемирную гармонизацию SKU. Приобретение Eviosys за 3,615 млрд евро компанией Sonoco расширяет возможности металла и жесткого картона, позиционируя группу для предложения мультиматериальных решений.

Крупные группы вкладывают значительные средства в науку устойчивости. Автоматизированная линия упаковки Moda от Amcor интегрирует AI-видение, которое регулирует вакуумное втягивание в реальном времени, сокращая утечки при сокращении использования пленки. Хаб FlexStudios от Mondi партнерствует с переработчиками птицы для совместного создания перерабатываемых ламинатов, подходящих для высокоскоростных линий наполнения. Между тем, специалисты среднего уровня вырезают ниши в интеллектуальной упаковке. Несколько запустили печатную электронику, которая доставляет температурные журналы через NFC на кассе.

Технологические стартапы становятся целями поглощения. Разработчики датчиков, которые усовершенствовали углеродно-точечные индикаторы, теперь лицензируют ноу-хау поставщикам ламинатов, ищущим дифференциацию. Рост электронной коммерции привлекает инноваторов изоляции, которые заменяют пенополистирол формованными волокнистыми подкладками. Конкурентное давление поэтому зависит от темпа инноваций так же, как от масштаба. Компании, способные доказать соответствие регулированию в глобальных юрисдикциях, получают доступ к спискам поставщиков многонациональных переработчиков, закрепляя долгосрочные контракты.

Лидеры отрасли упаковки птицы

-

Amcor plc

-

Mondi Group

-

Sealed Air Corporation

-

Sonoco Products Company

-

Berry Global Group Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Coveris представила MAP-лотки BarrierFresh, которые сокращают пластик на 90%, предлагая 21-дневный срок хранения.

- Февраль 2025: Европейский Союз выпустил Регулирование 2025/40, требующее 100% перерабатываемости к 2030 году и запрещающее PFAS в материалах, контактирующих с пищевыми продуктами.

- Январь 2025: Cirkla запустила формованные из волокна MAP-лотки после успешных испытаний мясоупаковщиков в Соединенных Штатах.

- Ноябрь 2024: Mondi открыла FlexStudios, инновационный хаб для устойчивой гибкой упаковки, ориентированный на приложения птицы.

Сфера применения отчета по глобальному рынку упаковки птицы

Рынок упаковки птицы дает подробный анализ упаковочных материалов, используемых для упаковки различного мяса птицы, такого как утка, курица и индейка. Отчет рассказывает о фиксированных упаковочных материалах, таких как лотки и миски, и картоне, тогда как в гибких рассматриваются пакеты, мешки и пленки. На основе географии в отчет включены Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка.

| Курица |

| Индейка |

| Утка |

| Фиксированная / жесткая |

| Гибкая |

| Пластик |

| Бумага и картон |

| Металлы |

| Упаковка в модифицированной атмосфере (MAP) |

| Вакуумная кожная упаковка (VSP) |

| Активная и интеллектуальная упаковка |

| Высокого давления и другие |

| Розничная торговля |

| Общественное питание / HoReCa |

| Промышленный и институциональный |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу мяса | Курица | ||

| Индейка | |||

| Утка | |||

| По формату упаковки | Фиксированная / жесткая | ||

| Гибкая | |||

| По материалу упаковки | Пластик | ||

| Бумага и картон | |||

| Металлы | |||

| По технологии упаковки | Упаковка в модифицированной атмосфере (MAP) | ||

| Вакуумная кожная упаковка (VSP) | |||

| Активная и интеллектуальная упаковка | |||

| Высокого давления и другие | |||

| По каналу распределения | Розничная торговля | ||

| Общественное питание / HoReCa | |||

| Промышленный и институциональный | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка упаковки птицы?

Рынок упаковки птицы достиг 3,65 млрд долларов США в 2025 году.

Какой регион предлагает самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 5,24% до 2030 года, движимый урбанизацией и растущим потреблением белка.

Какой формат упаковки доминирует на рынке?

Гибкие структуры занимают 62,93% доли и останутся ведущим форматом благодаря эффективности материала и преимуществам графики.

Как регулирование изменяет выбор материалов?

Регулирование ЕС 2025/40 требует 100% перерабатываемости и запретов PFAS к 2030 году, побуждая переход к мономатериальным и решениям на основе бумаги.

Последнее обновление страницы: