Размер и доля рынка маргарина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 23.58 Миллиардов долларов США |

| Размер Рынка (2030) | 26.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

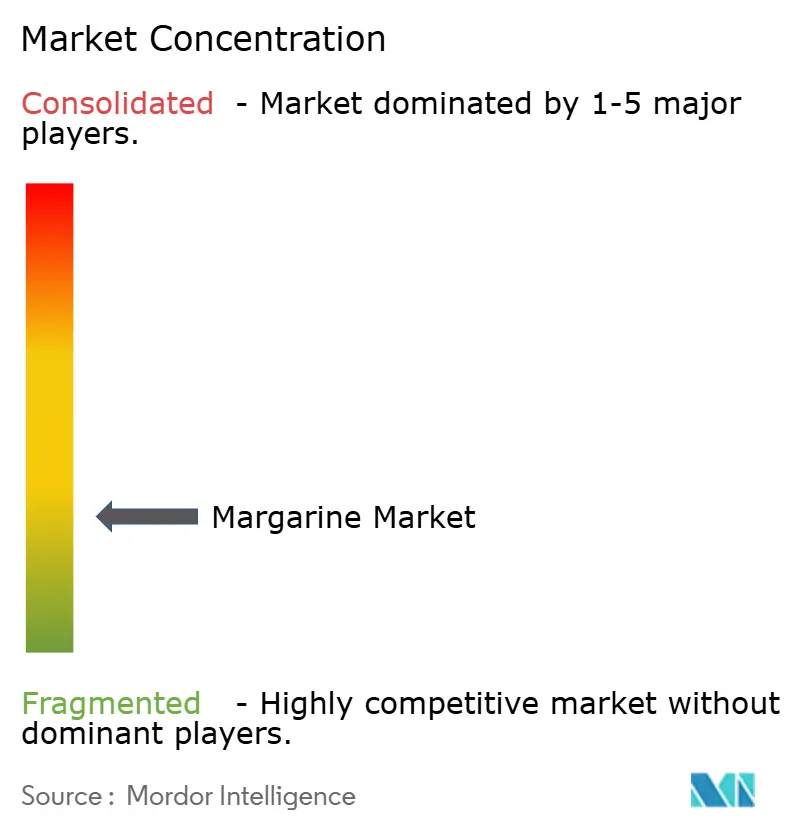

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка маргарина от Mordor Intelligence

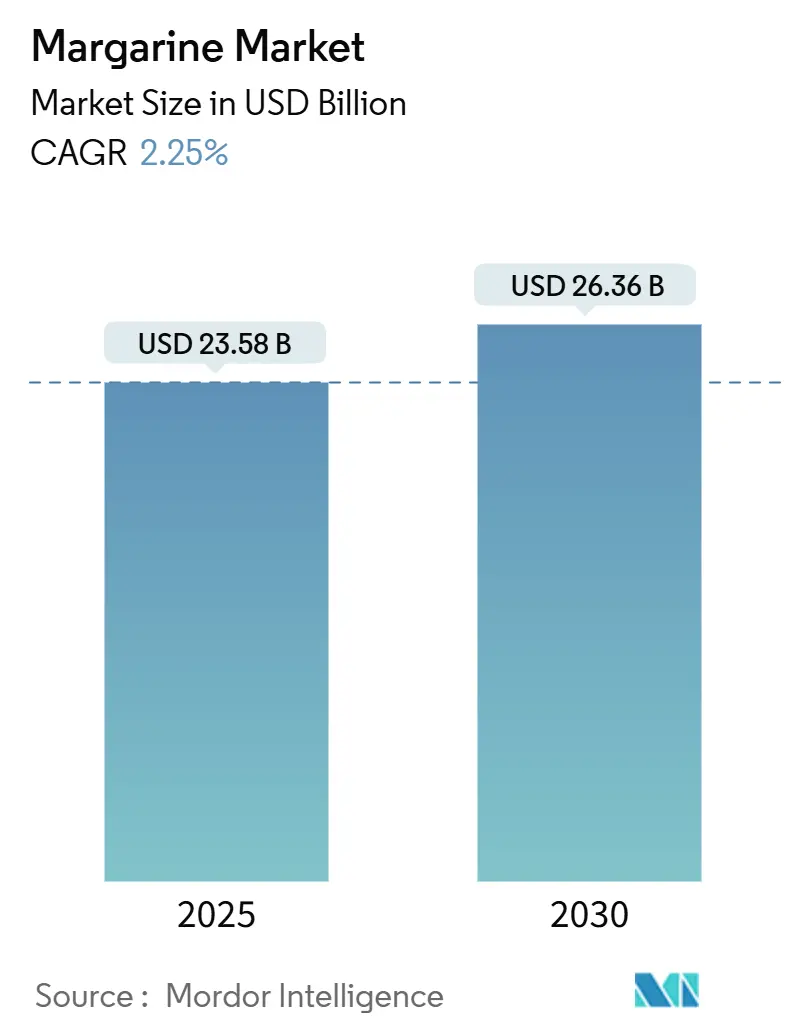

Размер рынка маргарина оценивался в 23,58 млрд долларов США в 2025 году и прогнозируется достичь 26,36 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 2,25%. Рост рынка отражает адаптацию отрасли к регулированию по исключению трансжиров, при этом получая выгоду от инноваций на растительной основе, обогащённых продуктов и возросшего промышленного спроса. Регулирование Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) и Всемирной организации здравоохранения (ВОЗ) способствовало внедрению технологий производства без трансжиров, требуя больших капитальных инвестиций, но повышая доверие потребителей. Переход к производству без трансжиров потребовал значительной модернизации оборудования и изменения процессов на производственных предприятиях. Ферментативная переэтерификация стала стандартным методом производства благодаря своей энергоэффективности и способности поддерживать стабильность продукта. Кроме того, Регламент ЕС о беспрепятственной вырубке лесов побудил производителей разработать составы без пальмового масла, влияя на динамику цепочки поставок и производственные затраты[1]Источник: Европейский парламент и Совет Европейского союза, 'Регламент (ЕС) 2023/1115 о цепочках поставок без вырубки лесов', europa.eu. Этот переход привёл компании к изучению альтернативных источников масла, включая подсолнечное, рапсовое и соевое масла, при этом инвестируя в исследования и разработки для поддержания качества и функциональности продукта.

Ключевые выводы отчёта

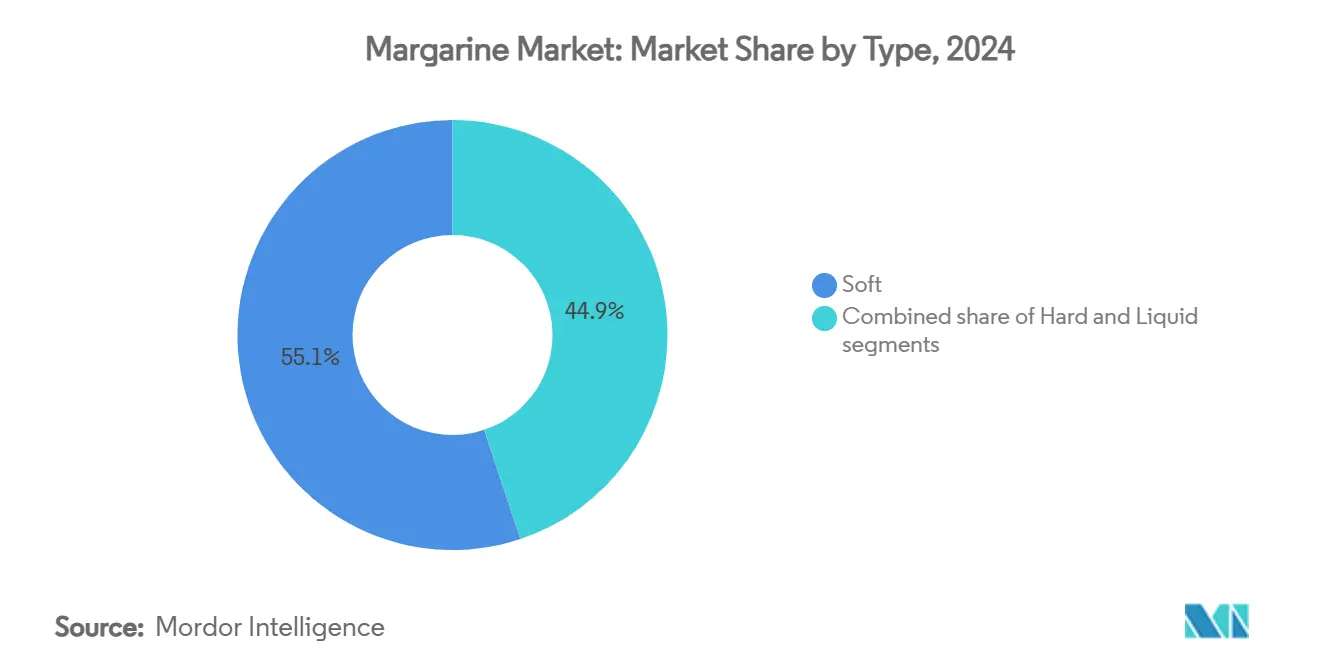

- По типу мягкий маргарин лидировал с 55,12% доли рынка маргарина в 2024 году; прогнозируется рост жидкого маргарина со среднегодовым темпом роста 5,82% до 2030 года.

- По содержанию жира обычный (> 80% жира) составлял 60,23% размера рынка маргарина в 2024 году, в то время как лёгкий (< 40% жира) прогнозируется к росту со среднегодовым темпом роста 6,23%.

- По источнику масла составы на пальмовом масле занимали 45,34% доли выручки в 2024 году; варианты на соевом масле ожидаются зафиксировать лидирующий на рынке среднегодовой темп роста 7,12% до 2030 года.

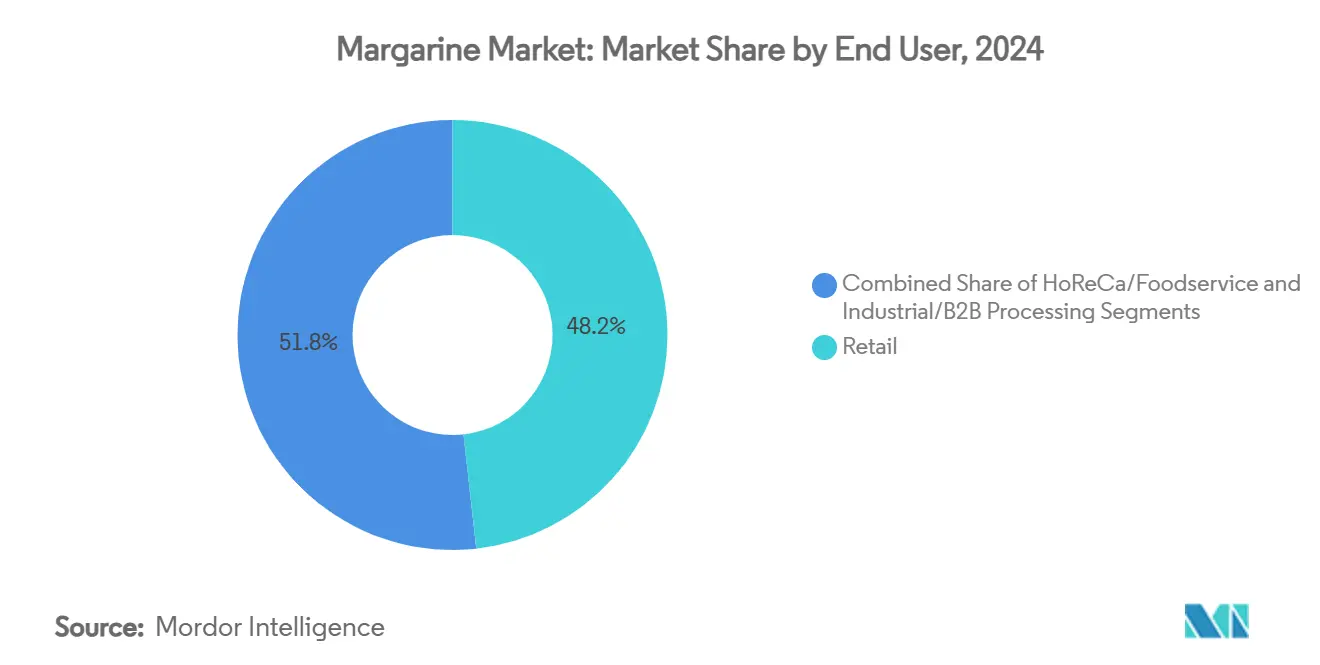

- По конечному потребителю сегмент домохозяйств командовал 48,23% глобального рынка маргарина в 2024 году; канал HoReCa показывает самый быстрый рост со среднегодовым темпом роста 6,44%.

- По упаковке банки и стаканчики представляли 40,32% продаж в 2024 году; саше и пакетики представляют быстрорастущий формат со среднегодовым темпом роста 6,91%.

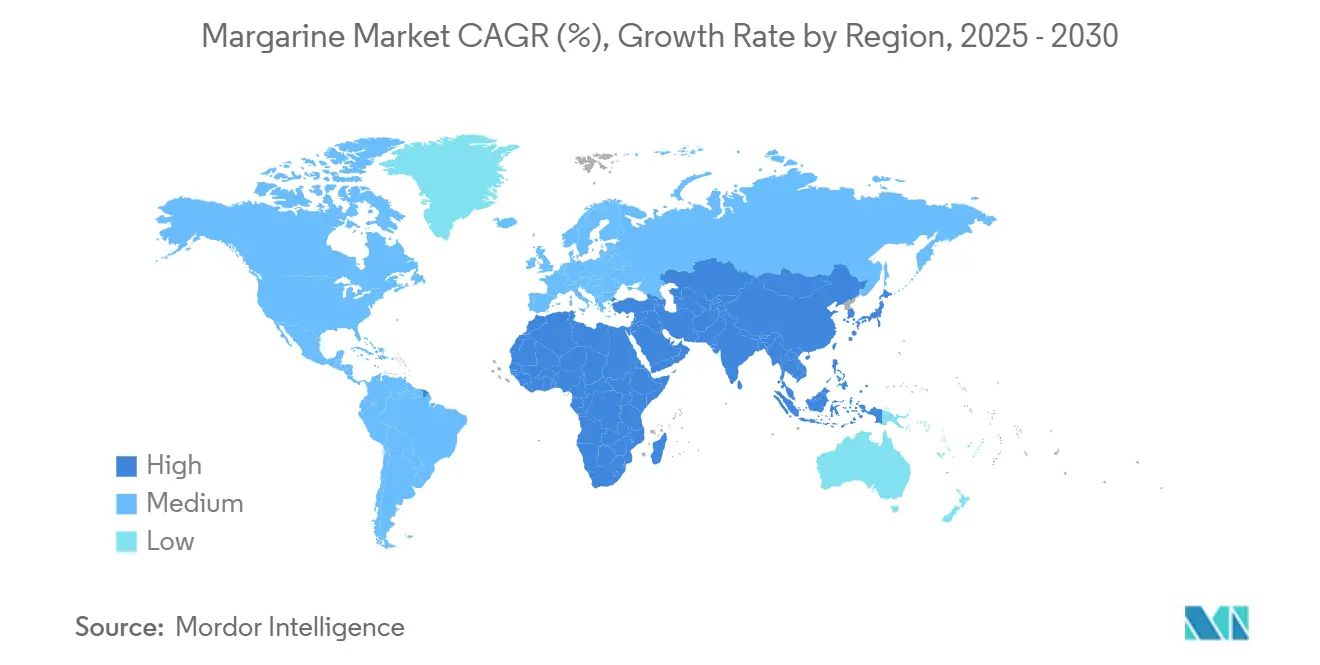

- По регионам Европа сохранила 30,08% рынка маргарина в 2024 году; Азиатско-Тихоокеанский регион является быстрорастущей географией со среднегодовым темпом роста 6,55% до 2030 года.

Тенденции и инсайты глобального рынка маргарина

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Премиализация маргарина через низкожирные и обогащённые варианты | +0.4% | Глобально, с ранними успехами в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочная перспектива (2-4 года) |

| Всплеск промышленного спроса от производителей замороженной выпечки | +0.6% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Составы без пальмового масла набирают популярность из-за регулирования устойчивости | +0.3% | Европа в основе, расширение на Северную Америку и Австралию | Долгосрочная перспектива (≥ 4 лет) |

| Рост спредов на растительной основе | +0.5% | Глобально, с концентрацией на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Рост поставок подсолнечного масла из Украины повышает конкурентоспособность по стоимости | +0.2% | Глобально, с основным влиянием в Европе и на Ближнем Востоке | Краткосрочная перспектива (≤ 2 лет) |

| Расширение частного маргарина в дисконтных розничных форматах | +0.3% | Глобально, с ускорением на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Премиализация маргарина через низкожирные и обогащённые варианты

Возрастающий акцент на здоровье и благополучии среди потребителей по всему миру коренным образом трансформировал спреды из базовых товарных альтернатив в функциональные пищевые продукты с целевыми питательными преимуществами. Обогащённые спреды теперь обеспечивают существенные преимущества микронутриентов через тщательно отобранные витамины и минералы, позволяя производителям внедрять стратегические подходы к премиальному ценообразованию, которые эффективно управляют колебаниями стоимости сырья на глобальном рынке. Продвинутые жидкие составы со значительно сниженным содержанием насыщенных жиров успешно поддерживают оптимальную текстуру, консистенцию и характеристики выпечки в тортах, кондитерских изделиях и других хлебобулочных изделиях. Комплексные программы обогащения витамином А, реализованные на различных азиатских рынках, продемонстрировали существенные измеримые улучшения уровня ретинола среди детей, непосредственно устраняя критические недостатки питания в этих популяциях. На развитых рынках спреды, содержащие специфические растительные стеролы, последовательно демонстрировали крепкую клиническую эффективность в снижении уровня ЛПНП холестерина на значительные проценты, твёрдо устанавливая их позицию как научно обоснованных полезных для здоровья пищевых продуктов в ежедневном рационе.

Всплеск промышленного спроса от производителей замороженной выпечки

Промышленный рынок маргарина испытывает рост, обусловленный увеличенным производством от производителей замороженной выпечки, отвечающих на растущее потребление удобных продуктов питания. Сегмент выигрывает от специализированных составов маргарина, разработанных для автоматизированной переработки и более длительного срока хранения. Предприятие Crema компании CSM Ingredients демонстрирует это расширение через новые производственные линии, которые повышают мощность до более чем 70 000 тонн в год, сосредотачиваясь на применениях замороженной выпечки, где маргарин предлагает улучшенные показатели устойчивости по сравнению с альтернативами на основе животных продуктов. Более того, портфель маргарина Bunge для хлебобулочных применений демонстрирует технические требования отрасли, обеспечивая специализированные твёрдые жиры, которые обеспечивают стабильную производительность в различных хлебопекарных применениях, от печенья до хлебных изделий. Функциональность промышленного маргарина в слоистых продуктах и стабильность во время циклов замораживания-размораживания делает его особенно ценным для дистрибуции замороженной выпечки. Производители используют продвинутые технологии эмульгаторов для производства стабильных пищевых эмульсий среди твёрдых, мягких и жидких вариантов маргарина, каждый оптимизированный для специфических промышленных требований. Возросший промышленный спрос согласуется с более широким рыночным сдвигом к переработанным удобным продуктам питания, где технические свойства маргарина поддерживают эффективные крупномасштабные операции пищевого производства.

Составы без пальмового масла набирают популярность из-за регулирования устойчивости

Регламент Европейского союза о беспрепятственной вырубке лесов требует полную прослеживаемость на уровне плантаций к декабрю 2024 года. Это регулирование ускоряет усилия по замещению пальмового масла среди поставщиков, даже когда пальмовое масло продолжает составлять 45% входящих материалов 2024 года на европейском рынке. Регулирование мандатирует детальную документацию происхождения цепочки поставок, оценки воздействия на окружающую среду и проверку практик без вырубки лесов. Компании должны внедрить комплексные системы мониторинга и поддерживать записи своих источников пальмового масла, включая спутниковые изображения и геолокационные данные плантаций. Хотя масло ши и высокоолеиновые семена появляются как основные альтернативы, анализы жизненного цикла указывают, что полная замена пальмового масла может увеличить глобальное давление землепользования. Производители должны сбалансировать техническую осуществимость, потребительские предпочтения и цели устойчивости, навигируя развивающиеся регулятивные требования. Это включает внедрение надёжных систем прослеживаемости, проведение регулярных аудитов поставщиков, разработку альтернативных стратегий sourcing-а и инвестирование в технологии прозрачности цепочки поставок, которые согласуются как с регулятивным соответствием, так и с целями экологической устойчивости. Переход также требует значительных инвестиций в исследования и разработки для оптимизации альтернативных методов переработки масла и обеспечения стабильности качества продукта.

Рост спредов на растительной основе

Рынок спредов на растительной основе эволюционировал за пределы традиционного маргарина, поскольку производители разрабатывают сложные альтернативы, которые соответствуют функциональности молочного сливочного масла, предлагая при этом усиленные преимущества устойчивости. Эта эволюция отражает изменяющиеся потребительские предпочтения и технологические достижения в пищевом производстве. Трансформация Flora Food Group в Upfield демонстрирует этот значительный рыночный сдвиг, при этом компания генерирует 3,3 млрд евро чистых продаж в 2025 году. Компания сделала стратегические инвестиции в производственные предприятия в Канзасе для снижения зависимости от европейского импорта и улучшения своих производственных мощностей растительных сливок и сливочного сыра, демонстрируя свою приверженность расширению рынка и операционной эффективности. Технологические достижения позволили растительным альтернативам достичь превосходных молочноподобных вкусовых и производственных характеристик. Компании, такие как Willicroft, пионеры инновационных подходов, используя продвинутые процессы ферментации для создания продуктов, которые точно реплицируют традиционные характеристики сливочного масла, поддерживая при этом строгие растительные полномочия. Эти разработки представляют значительный шаг вперёд в удовлетворении потребительских требований к устойчивым, высококачественным альтернативам молочных продуктов.

Анализ влияния сдерживающих факторов

| СДЕРЖИВАЮЩИЙ ФАКТОР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Соответствие запрету трансжиров повышает стоимость переформулировки на развивающихся рынках | -0.3% | Развивающиеся рынки, с концентрацией в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочная перспектива (2-4 года) |

| Волатильность цен на растительные масла, связанная с климатически обусловленными изменениями урожайности | -0.4% | Глобально, с основным влиянием в зависимых от импорта регионах | Краткосрочная перспектива (≤ 2 лет) |

| Негативное восприятие здоровья против сливочного масла | -0.2% | Развитые рынки, особенно Северная Америка и Европа | Долгосрочная перспектива (≥ 4 лет) |

| Эскалация импортных тарифов на пальмовое масло | -0.3% | Зависимые от импорта регионы, особенно Азия и Ближний Восток | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Соответствие запрету трансжиров повышает стоимость переформулировки на развивающихся рынках

Элиминация трансжиров представляет значительные вызовы для производителей на развивающихся рынках, которые должны сбалансировать технологические инвестиции и переформулировку продукта с поддержанием доступных цен. Эти производители сталкиваются с существенным финансовым давлением в модернизации своих производственных предприятий, разработке новых составов и sourcing альтернативных ингредиентов, обеспечивая при этом, что их продукты остаются доступными для чувствительных к ценам потребителей. Внедрение Малайзией строгих регулирований трансжиров с сентября 2025 года, которые запретят пищу, содержащую более 2г/100г жира в трансжирных кислотах, демонстрирует возрастающие регулятивные требования на развивающихся рынках для согласования с рекомендациями ВОЗ[2]Источник: Министерство здравоохранения Малайзии, 'Руководящие принципы по лимитам трансжирных кислот в пище', moh.gov.my. Программа снижения трансжиров Таиланда преуспела через обширное государственно-частное сотрудничество, подчёркивая потребность в институциональной координации на рынках с ограниченной регулятивной мощностью. Исследования переформулировки Индии указывают, что хотя технические решения доступны, производители сталкиваются с препятствиями в поддержании текстуры продукта и управлении возросшими стоимостями пальмового масла. Малые и средние производители особенно борются с техническими знаниями, требуемыми для переформулировки, и финансовыми последствиями перехода к альтернативным ингредиентам. Требования соответствия создают барьеры входа на рынок и могут привести к консолидации отрасли, поскольку меньшие производители борются за соответствие регулированиям, сохраняя при этом конкурентоспособные цены, потенциально перекраивая конкурентный ландшафт на этих развивающихся рынках.

Волатильность цен на растительные масла, связанная с климатически обусловленными изменениями урожайности

Связанные с климатом нарушения в сельском хозяйстве создали значительную нестабильность на рынках растительных масел. Эта нестабильность принудила производителей маргарина внедрить продвинутые стратегии хеджирования и адаптируемые методы формулировки для поддержания прибыльности в периоды колебаний стоимости сырья. Конфликт в Украине подчёркивает, как геополитические события интенсифицируют связанные с климатом вызовы, поскольку нарушения цепочки поставок потребовали от производителей закупки масел из разных регионов по более высоким стоимостям, соответствуя при этом установленным стандартам качества продукта. Трудности цепочки поставок, интенсифицированные глобальными событиями, привели компании к изменению своих подходов к sourcing и формулировке. Исследование Fatitudes компании Cargill указывает, что более 50% потребителей теперь изучают содержание жиров и масел в упакованных продуктах, увеличивая спрос на прозрачность во время ценовых колебаний. Контракты высокоолеинового подсолнечного масла включают премии за качество, необходимые для требований производства маргарина, хотя ценовая чувствительность остаётся значительной, поскольку производители работают над балансированием контроля стоимости с требованиями производительности. Эти рыночные условия привели к стратегическим изменениям к более разнообразным портфелям sourcing масел и расширенным соглашениям о поставках, потенциально увеличивая принятие альтернативных решений, таких как жиры на основе углерода Savor, которые работают независимо от традиционных сельскохозяйственных систем.

Сегментный анализ

По типу: жидкие варианты стимулируют автоматизацию

Жидкие маргарины получили долю рынка, поскольку пищевые производители автоматизировали высокообъёмные производственные линии. Хотя мягкие спреды поддерживали 55,12% выручки 2024 года, жидкие форматы достигли самого высокого темпа роста в 5,82% среднегодового темпа роста. Промышленные пекарни предпочитают перекачиваемые масла, которые снижают трудовые требования и улучшают точность измерения. Рынок жидкого маргарина прогнозируется достичь 5,1 млрд долларов США к 2030 году, обусловленный технологиями ферментативного структурирования, которые сохраняют воздушную инкорпорацию и текстуру мякиша. Мягкие варианты остаются доминантными в розничных холодильных секциях, предоставляя потребителям универсальность для готовки, выпечки и намазывания. Твёрдые маргарины поддерживают специфический сегмент в производстве слоистой выпечки, где точные точки плавления существенны.

Сдвиг к жидким форматам поддерживает премиализацию продукта. Сниженное содержание насыщенных жиров согласуется с требованиями ЕС к маркировке передней части упаковки, что всё больше влияет на покупательские решения городских миллениалов. Производственные предприятия, которые внедряют технологию непрерывной микрокристаллизации, сообщают об улучшенной производственной эффективности и сниженном потреблении энергии, улучшая стоимостную эффективность. Этот переход демонстрирует, как рынок маргарина эволюционирует свои предложения продуктов для соответствия потребностям промышленной автоматизации, поддерживая при этом традиционный потребительский спрос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По содержанию жира: лёгкие составы ускоряются

Обычные спреды (>80% жира) поддерживают доминантную долю рынка 60,23% в 2024 году, в основном из-за их превосходного вкусового профиля, улучшенного ощущения во рту и исключительной производительности в выпечке как в домашних, так и в коммерческих применениях. Лёгкие варианты (<40% жира) испытывают рост 6,23% в год, обусловленный возрастающим потребительским фокусом на снижение калорий и осознанные диетические выборы в отношении здоровья. Производители улучшают лёгкие спреды через продвинутые мультиламеллярные эмульсии, которые поддерживают структурную стабильность во время продолжительного охлаждения, сохраняя при этом существенные нутриенты, особенно витамины A и D.

Среднего диапазона спреды (40-80% жира) служат как эффективный компромисс, особенно в сегментах HoReCa развивающихся рынков, где повара требуют приемлемую текстуру и намазываемость при более низких стоимостях, чем сливочное масло. Текущие инновации фокусируются на сложных ботанических вкусовых экстрактах и продвинутых техниках микро-инкапсуляции соли для достижения сравнимых сенсорных качеств со сниженным содержанием жира. Эти технологические разработки позволяют рынку маргарина согласовываться с текущими диетическими руководящими принципами, поддерживая при этом баловные характеристики, существенные для потребительского приятия среди различных демографических сегментов и случаев использования.

По источнику масла: инновации сои лидируют

Пальмовое масло поддерживает доминантную долю объёма 45,34% в 2024 году, в то время как возрастающие экологические проблемы и проблемы устойчивости стимулируют пищевых производителей и потребительские бренды активно изучать разнообразные альтернативы сырья. Составы на основе сои лидируют рост рынка со среднегодовым темпом роста 7,12%, поддерживаемые технологическими достижениями в методах переработки. Высокоолеиновые разновидности обеспечивают превосходную окислительную стабильность, сравнимую с гидрированным пальмовым маслом, позволяя производителям достичь этикеток без трансжиров, соответствуя при этом растущему потребительскому спросу на требования чистых этикеток[3]Источник: U.S. Soy, 'Прогноз высокоолеиновой сои', ussoy.org. Рапсовое/каноловое масло апеллирует к премиальным рыночным сегментам из-за его полезного содержания омега-3 жирных кислот и питательного профиля, а подсолнечное масло остаётся существенным на европейских рынках из-за его характерного нейтрального вкусового профиля и универсальных применений.

Технология ферментативной переэтерификации эффективно поддерживает природные антиоксидантные соединения, значительно продлевая срок хранения продукта и существенно снижая индуцированные процессом контаминанты. Недавнее регулятивное одобрение тестовых партий соевых бобов стеаридоновой кислоты создаёт обширные возможности для производителей разработать новые функциональные заявления о здоровье. Компании всё больше внедряют сложные подходы смешанных масел для эффективного управления колебаниями цен на сырьё и неопределённостью цепочки поставок, демонстрируя, что гибкость сырья стала фундаментальным операционным требованием для успешных участников рынка маргарина.

По конечному потребителю: сегмент HoReCa растёт

Домохозяйства составляли 48,23% оборота 2024 года, в то время как рестораны, гостиницы и заведения общественного питания демонстрировали сильный рост на уровне 6,44% среднегодового темпа роста. Значительный рост цен на товары побудил обширные инициативы инженерии меню для снижения операционных затрат, приводя к существенному снижению использования сливочного масла в заведениях общественного питания. Коммерческие заведения всё больше предпочитают альтернативы из-за их более высоких точек дыма и продлённого срока хранения, что значительно улучшает кухонную эффективность и операционный рабочий поток. Широкое принятие порционно-контролируемых палочек и дозированных жидких картонов существенно снижает генерацию отходов и трудовые требования, делая их особенно привлекательными для высокообъёмных операций.

Промышленные пищевые переработчики, особенно в производстве замороженной пиццы и кондитерских изделий, поддерживают комплексные и строгие спецификации продуктов во всех их производственных процессах. Их специализированные команды исследований и разработок работают обширно с поставщиками для разработки сложных, кастомизированных жировых систем, которые работают последовательно в высокосдвиговых миксерах и туннельных печах через различные производственные условия. Этот глубокий совместный подход значительно увеличивает стоимости переключения и укрепляет долгосрочные отношения с поставщиками, создавая длительные партнёрства в рамках отрасли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По типу упаковки: удобные форматы расширяются

Банки и стаканчики поддерживают долю выручки 40,32% в 2024 году, оставаясь предпочтительными домашними форматами упаковки из-за их долговечности, лёгкости хранения и функций повторного использования. Саше и пакетики демонстрируют среднегодовой темп роста 6,91% к 2030 году, обусловленный розничными торговцами развивающихся рынков, предлагающими одноразовые порции по ценовым точкам, соответствующим бюджетам ежедневной зарплаты, особенно в регионах с ограниченной инфраструктурой охлаждения. Сектор общественного питания предпочитает палочки и блоки для предварительно порционных потребностей выпечки, обеспечивая точные измерения и снижение отходов в коммерческих кухнях, в то время как промышленные операции в основном используют 10-кг мешок в коробке и барабанные форматы для эффективности массовой переработки. В Европе компостируемые бумажные плёнки и безпластиковые формованные волокна увеличиваются в принятии, под влиянием расширенных сборов ответственности производителей, которые увеличивают традиционные стоимости смол. Эти эволюционирующие выборы упаковки теперь значительно влияют на восприятие бренда и потребительские покупательские решения через розничные каналы.

Производители оборудования сообщают о значительном росте высокоскоростного оборудования вертикального формирования-заполнения-запечатывания для пакетиков маргарина, обеспеченного способностями снижения материала и улучшенными системами оптической инспекции, которые обеспечивают качество запечатывания и свежесть продукта. Улучшения оборудования включают продвинутые механизмы контроля температуры, автоматизированные проверки качества и системы мониторинга в реальном времени. Конвергенция требований устойчивости, удобства пользователя и стоимостных соображений продолжает трансформировать упаковку и методы дистрибуции маргарина от производственных предприятий до потребительского хранения, при этом производители инвестируют в исследования и разработки для оптимизации упаковочных решений для разных рыночных сегментов.

Географический анализ

Европа составляла 30,08% глобальной выручки в 2024 году, поддерживая свою лидирующую позицию из-за установленных моделей потребления, широкого принятия обогащённых продуктов и продвинутой разработки продуктов без пальмового масла. Рынок показывает низкий однозначный рост по мере созревания и потребители переходят к премиальным растительным альтернативам сливочного масла. Чёткие регулирования по маркировке и обезлесению улучшили прозрачность цепочки поставок, позволяя брендам дифференцировать себя через верифицированные устойчивые sourcing.

Азиатско-Тихоокеанский регион демонстрирует сильный потенциал роста с прогнозируемым среднегодовым темпом роста 6,55% до 2030 года. Этот рост проистекает от урбанизации, возрастающих располагаемых доходов и расширяющегося принятия замороженной выпечки. Китайские рестораны быстрого обслуживания всё больше принимают жидкий маргарин для управления стоимостью, в то время как индийские нефтепереработчики ищут корректировки тарифов для получения конкурентоспособных поставок масла.

Северная Америка поддерживает средний однозначный рост, при этом продукты без трансжиров и без ГМО становятся стандартными рыночными требованиями. Промышленные пекарни переходят к высокоолеиновым смесям, используя домашние соевые бобы для минимизации зависимости от импортированного масла. Латинская Америка и Ближний Восток/Африка представляют меньшие, но растущие рынки. Расширение дисконтных ритейлеров поддерживает продажи спредов частных торговых марок, в то время как правительственно-мандатированные программы обогащения витамином А укрепляют позицию маргарина в инициативах общественного здравоохранения, особенно в регионах, устраняющих дефицит микронутриентов.

Конкурентный ландшафт

Рынок демонстрирует фрагментацию, включая глобальные корпорации, региональных специалистов и развивающихся производителей растительных продуктов. Выдающиеся игроки на рынке включают Conagra Brands Inc., Upfield BV, Bunge Limited, Wilmar International Ltd., и Vandemoortele NV. Компании стратегически перестраивают свои портфели. Исследования и разработки фокусируются на технологических достижениях, включая ферментативную переэтерификацию, синтетические жиры, захваченные углеродом, и матрицы микопротеинов, которые нацелены на соответствие производительности молочных продуктов со сниженным воздействием на окружающую среду.

Компании с сертифицированными цепочками поставок без обезлесения получают предпочтительное размещение в розничной торговле на европейских и японских рынках. Инновации устойчивой упаковки, включая контейнеры из формованного волокна и компостируемые саше, увеличивают ценность бренда и соответствуют требованиям устойчивости ритейлеров. На развивающихся рынках компании используют гибкое производство и местные партнёрства для доступа к растущим дисконтным розничным сетям, в то время как производство частных торговых марок поддерживает капитальные инвестиции через стабильные потоки выручки.

Эволюция рынка и стратегические возможности включают обогащённые спреды для детей в регионах с недостатком питания и хлебопекарные маргарины, продаваемые как заменители яиц. Развивающиеся компании, разрабатывающие жиры на основе воздуха, ищут партнёрства в разработке с установленными производителями для устранения рисков поставок сырья. Традиционные производители должны решить, партнёры ли, приобрести или конкурировать против этих новых участников, поскольку рынок маргарина эволюционирует в более широкую категорию растительных жиров.

Лидеры отрасли маргарина

-

Conagra Brands, Inc

-

Upfield BV

-

Bunge Limited

-

Wilmar International Ltd.

-

Vandemoortele NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: BlueBand (Flora Food Group) представила большую упаковку маргарина для пищевых МСП и запустила программу 'BlueBand Professional UMKM Star #AhlinyaRasaSukses', которая включает продукт маргарина 500г для пекарен.

- Ноябрь 2024: В Крагуеваце, Сербия, Puratos Group открыла передовое предприятие по производству маргарина. С крупными инвестициями в семь миллионов евро предприятие не только укрепляет производственные мощности Puratos и диверсифицирует его продуктовую линейку, но также играет ключевую роль в экономическом ландшафте Сербии, генерируя новые возможности трудоустройства и отстаивая устойчивые практики.

- Апрель 2024: Супермаркеты Великобритании приветствовали дебют 'Flora Tubs', провозглашённых как 'первый в мире' бумажный контейнер для маргарина. Примечательно, что контейнер полностью перерабатываем с бумажными и картонными домашними отходами благодаря отсутствию пластиковой подкладки. Продаваемый как продукт, созданный из природных ингредиентов, он гордо хвастается быть 100% растительным, безмолочным и лишённым пальмового масла.

- Март 2024: Vandemoortele расширила свой продуктовый портфель представлением маргарина для выпечки и жарки. Бельгийский бренд запустил свой первый 100% растительный продукт: Vandemoortele Baking & Frying. Vandemoortele, установленный бренд в бельгийских домохозяйствах, предлагает диапазон продуктов, включая майонезы, кулинарные масла, винегреты, масла для жарки и маргарины.

Объём отчёта по глобальному рынку маргарина

Маргарин - это спред, произведённый из животных жиров и растительного масла и обычно используемый как заменитель сливочного масла. Глобальный рынок маргарина сегментирован по типу, конечному потребителю и географии. По типу маргарин сегментирован на твёрдый, мягкий и жидкий маргарин. По конечному потребителю рынок сегментирован на домашних потребителей, HoReCa и промышленность. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка был сделан в денежных условиях в долларах США для всех вышеупомянутых сегментов.

| Твёрдый |

| Мягкий |

| Жидкий |

| Обычный (>80% жира) |

| Низкожирный (40-80% жира) |

| Лёгкий (<40% жира) |

| На основе пальмового масла |

| На основе соевого масла |

| На основе рапсового/канолового масла |

| Другие |

| Розница | Супермаркеты/гипермаркеты |

| Магазины удобства и продовольственные магазины | |

| Интернет-магазины | |

| Другие каналы | |

| HoReCa/общественное питание | |

| Промышленная/B2B переработка |

| Банки и стаканчики |

| Палочки и блоки |

| Саше и пакетики |

| Навал (10 кг+) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединённые Арабские Эмираты | |

| Южная Африка | |

| Остальные Ближний Восток и Африка |

| По типу | Твёрдый | |

| Мягкий | ||

| Жидкий | ||

| По содержанию жира | Обычный (>80% жира) | |

| Низкожирный (40-80% жира) | ||

| Лёгкий (<40% жира) | ||

| По источнику масла | На основе пальмового масла | |

| На основе соевого масла | ||

| На основе рапсового/канолового масла | ||

| Другие | ||

| По конечному потребителю | Розница | Супермаркеты/гипермаркеты |

| Магазины удобства и продовольственные магазины | ||

| Интернет-магазины | ||

| Другие каналы | ||

| HoReCa/общественное питание | ||

| Промышленная/B2B переработка | ||

| По типу упаковки | Банки и стаканчики | |

| Палочки и блоки | ||

| Саше и пакетики | ||

| Навал (10 кг+) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединённые Арабские Эмираты | ||

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчёте

Какой размер глобального рынка маргарина в 2025 году?

Глобальный рынок маргарина составляет 23,58 млрд долларов США в 2025 году и прогнозируется вырасти до 26,36 млрд долларов США к 2030 году.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает сильнейшую траекторию, продвигаясь со среднегодовым темпом роста 6,55% благодаря росту производства замороженной выпечки и росту потребления среднего класса.

Почему жидкие маргарины набирают популярность?

Жидкие форматы обеспечивают автоматизированное дозирование, которое снижает трудозатраты, доставляют стабильную производительность в промышленных пекарнях и поддерживают рецепты с более низким содержанием насыщенных жиров без потери функциональности.

Что движет спросом сектора HoReCa на маргарин?

Рестораны и службы общественного питания заменяют сливочное масло маргарином для управления стоимостью, используют более высокие точки дыма и снижают операционные отходы, приводя к среднегодовому темпу роста 6,44% для канала.

Последнее обновление страницы: