Размер и доля рынка устройств лигирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.52 Миллиардов долларов США |

| Размер Рынка (2030) | 2.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств лигирования от Mordor Intelligence

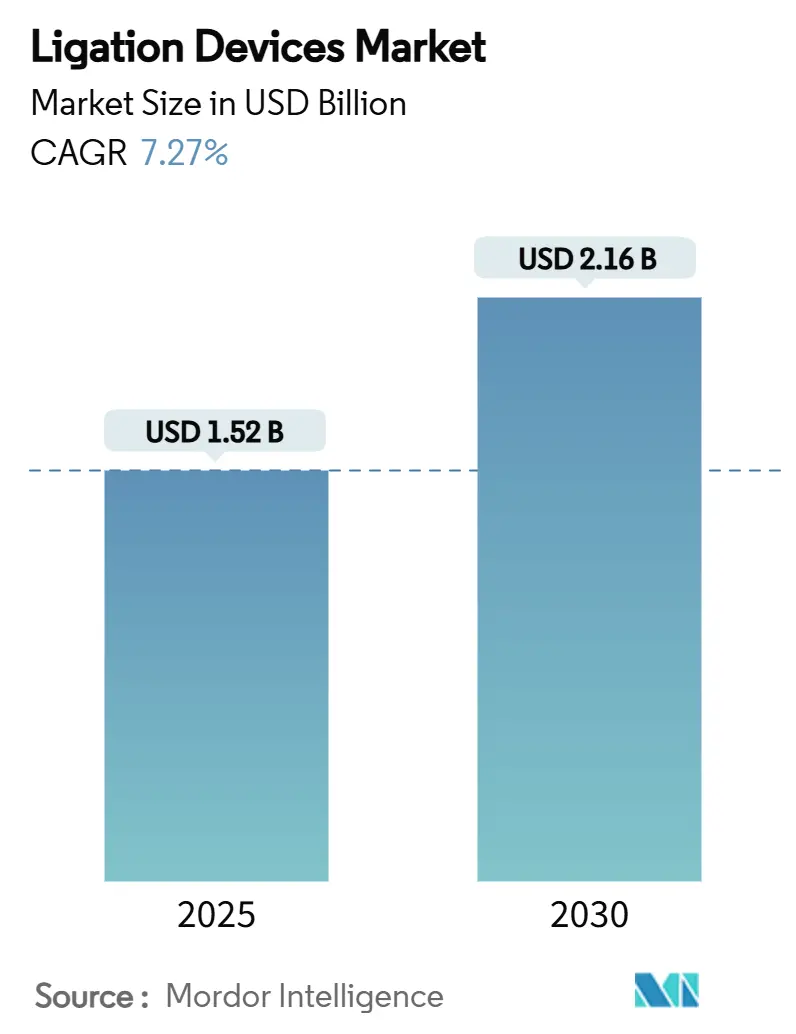

Размер рынка устройств лигирования оценивается в 1,52 млрд долл. США в 2025 году и ожидается, что достигнет 2,16 млрд долл. США к 2030 году при CAGR 7,27% в течение прогнозного периода (2025-2030).

Данная динамика обусловлена быстрым внедрением малоинвазивной хирургии, ростом количества сердечно-сосудистых и урологических вмешательств, а также постоянными усовершенствованиями энергетических систем герметизации сосудов, которые сокращают время герметизации при повышении прочности на разрыв. Усиливающееся внимание больниц к сокращению продолжительности пребывания, наряду со стимулами плательщиков, которые поощряют снижение периоперационных осложнений, дополнительно укрепляет спрос на покупку премиальных платформ герметизации. Конкурентная дифференциация теперь вращается вокруг модуляции энергии с использованием ИИ, эргономичных ручных инструментов и экологически чистых материалов для клипов, которые учитывают как хирургическую эффективность, так и требования устойчивости.

Ключевые выводы отчета

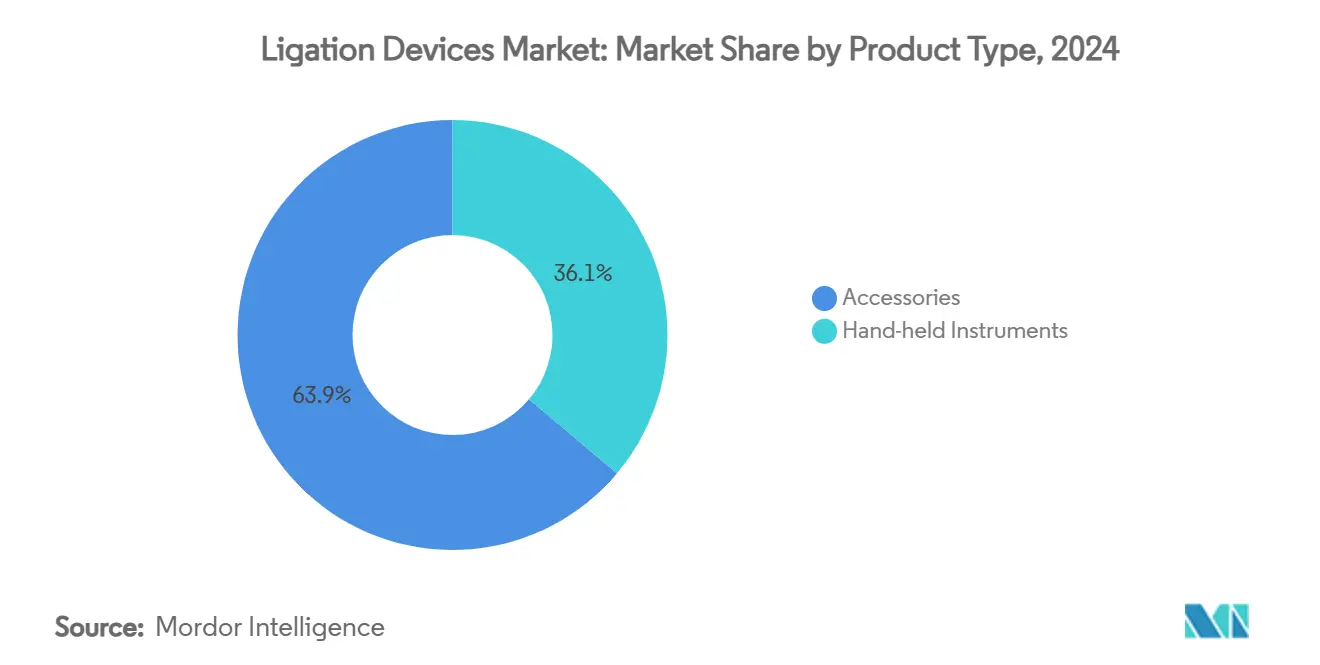

- По типу продукта аксессуары контролировали 63,88% доли рынка устройств лигирования в 2024 году; ручные инструменты расширяются с CAGR 9,07% до 2030 года.

- По процедурам малоинвазивные процедуры представляли 71,61% рынка устройств лигирования в 2024 году, в то время как робот-ассистированная хирургия готовится к CAGR 12,24% до 2030 года.

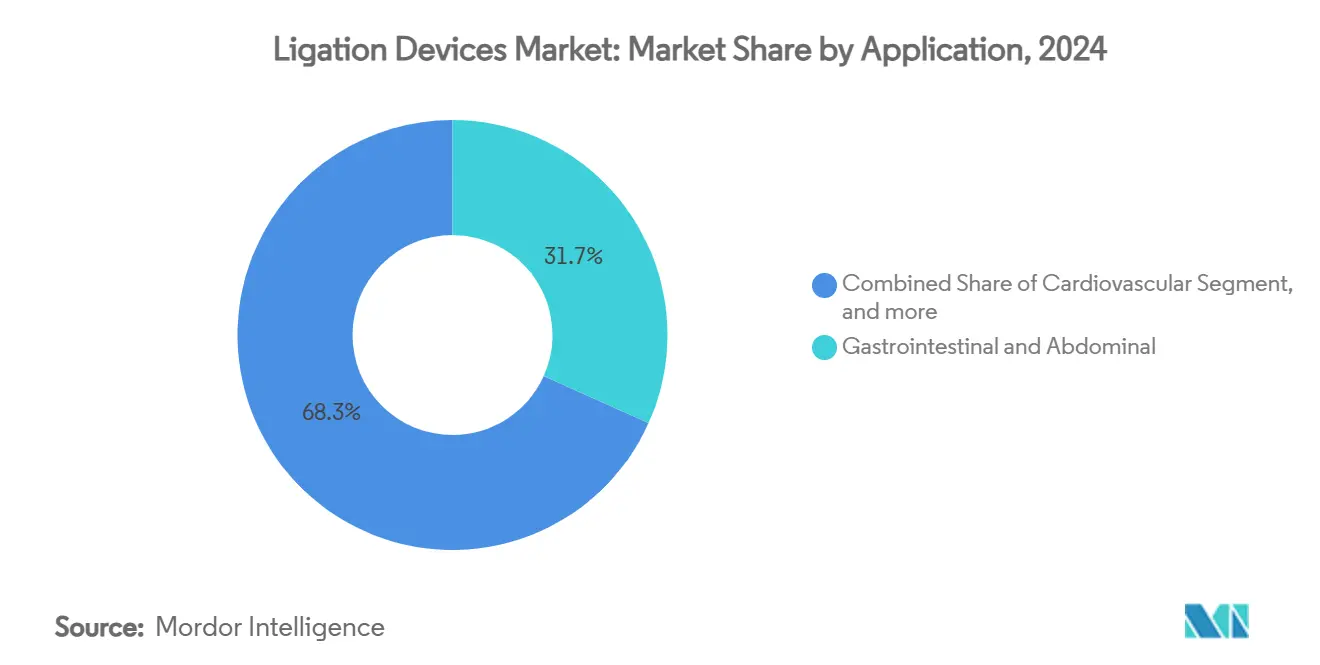

- По применению желудочно-кишечная и абдоминальная хирургия занимала 31,72% доли рынка устройств лигирования в 2024 году; бариатрические и метаболические процедуры прогнозируются к росту с CAGR 13,42% до 2030 года.

- По конечным пользователям больницы составляли 59,44% рынка устройств лигирования в 2024 году; амбулаторные хирургические центры растут с CAGR 11,49% до 2030 года.

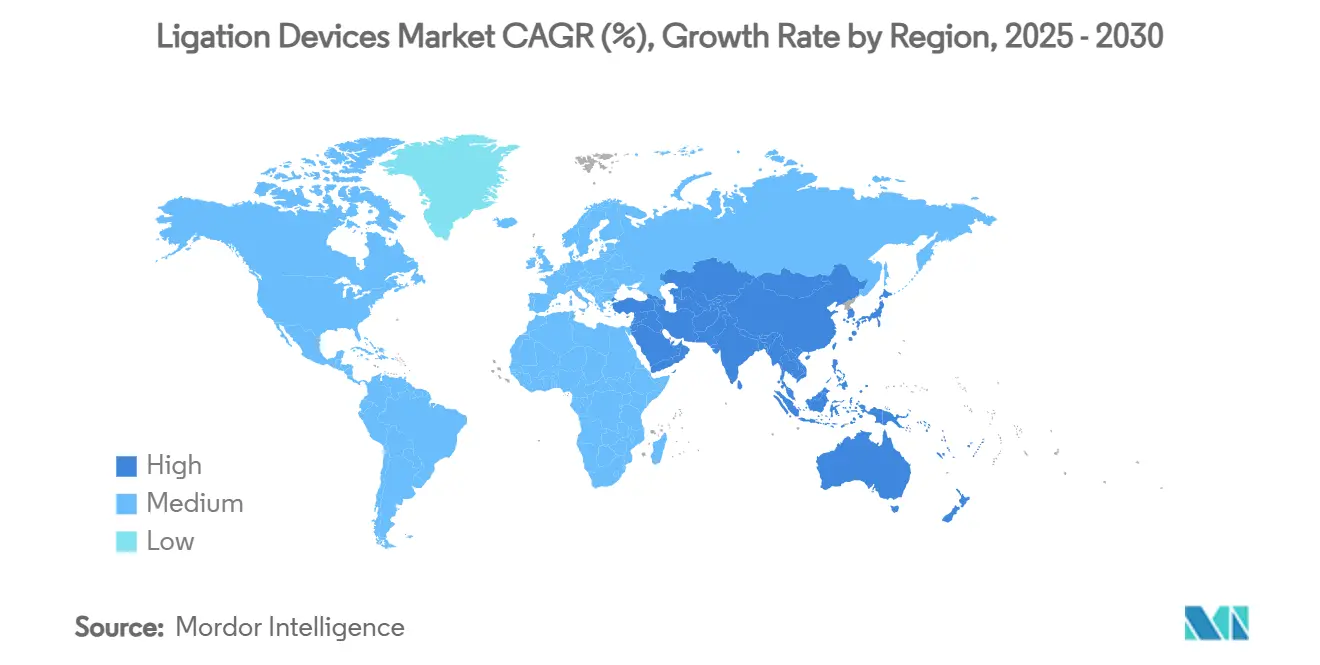

- По географии Северная Америка захватила 41,81% размера рынка устройств лигирования в 2024 году, тогда как прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 8,58% до 2030 года.

Глобальные тенденции и аналитика рынка устройств лигирования

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности сердечно-сосудистых и урологических заболеваний | +1.8% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Рост малоинвазивных процедур | +2.1% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Всплеск бариатрической и эстетической хирургии | +1.3% | Северная Америка, Европа, с расширением в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Быстрые технологические достижения в энергетических устройствах герметизации сосудов | +1.5% | Развитые рынки по всему миру | Краткосрочно (≤ 2 лет) |

| Внедрение магнитного анастомоза | +0.7% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Переход к рассасывающимся полимерным клипсам | +0.9% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности сердечно-сосудистых и урологических заболеваний

Кардиологи и урологи все чаще обращаются к передовым платформам герметизации сосудов, которые могут перекрывать артерии диаметром до 7 мм, снижая интраоперационную кровопотерю по сравнению с швами.[1]X. Author, "Comparative Vessel Sealing Burst Pressures," ScienceDirect, Sciencedirect.com Урология вышла за рамки иссекающих методов; системы, такие как UroLift, используют механическое поднятие тканей для облегчения доброкачественной гиперплазии простаты, сохраняя половую функцию и увеличивая предпочтения хирургов.[2]Teleflex Incorporated, "UroLift System Clinical Outcomes," Teleflex.com Стареющее глобальное население увеличивает объем процедур, а программы платежей, основанные на ценности, поощряют технологии, которые снижают частоту переливаний и сокращают время пребывания в отделении интенсивной терапии. Эти факторы обеспечивают долгосрочный спрос на премиальные решения герметизации, способные справляться с хрупкими, кальцинированными или воспаленными сосудами с минимальным термическим воздействием.

Рост малоинвазивных процедур

Амбулаторные центры показывают 5,7% годовой рост количества случаев, получая выгоду от экономии затрат на 25-50% по сравнению с амбулаторными отделениями больниц.[3]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy," Medpac.gov. Одновременно робототехнические платформы добавляют точное оборудование для герметизации сосудов; разрешение FDA на изогнутый герметизатор Intuitive теперь позволяет работу в ограниченном пространстве на системах da Vinci. Меньшие разрезы ускоряют выписку и способствуют более быстрому возвращению к работе, побуждая плательщиков одобрять лапароскопические и роботизированные подходы. Хирурги, в свою очередь, требуют инструменты герметизации, которые проходят через 5-мм порты, но поддерживают давление разрыва выше 360 мм рт.ст. Эта динамика помещает рынок устройств лигирования в центр экосистемы малоинвазивной хирургии.

Всплеск бариатрической и эстетической хирургии

Более 25 миллионов взрослых квалифицировались для метаболических процедур в 2025 году под расширенными критериями ИМТ, подпитывая беспрецедентные заказы на высокопроизводительные энергетические устройства, способные контролировать толстую ткань желудка. Инструменты магнитного сжатия, такие как MagDI, создают анастомоз двенадцатиперстной кишки и подвздошной кишки бок в бок без скобок, достигая более чистой проходимости просвета и меньшего количества утечек. Параллельный рост в контурной пластике тела поднимает косметический спрос на герметизаторы сосудов с тонкими наконечниками, которые минимизируют рубцевание. Сокращение ограничений на поездки возродило медицинский туризм, особенно в Мексике и Турции, побуждая клиники запасаться универсальными одноразовыми наборами клипс, которые поддерживают как случаи похудения, так и эстетические случаи в рамках одного расписания.

Быстрые технологические достижения в энергетических устройствах герметизации сосудов

Интеллектуальные генераторы теперь регулируют мощность за миллисекунды, считывая импеданс тканей, повышая давление разрыва при сокращении коллатерального термического повреждения до 43%. Ферромагнитный нагрев достигает герметизации ≥710 мм рт.ст. при одной трети мощности ультразвуковых устройств, снижая дым и сохраняя окружающий коллаген. Ранние микроволновые прототипы завершают герметизацию за 3 секунды при 30 ваттах, обещая экономию времени в длительных колоректальных резекциях. Наложения машинного обучения стандартизируют энергетические кривые, сглаживая кривую обучения между начинающими и опытными хирургами. Эти прорывы ускоряют циклы замены, что является значительным плюсом для рынка устройств лигирования.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых систем лигирования | -1.2% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Регулятивные / возмещенческие барьеры | -0.8% | Глобально | Долгосрочно (≥ 4 лет) |

| Появление безшовных биоадгезивных герметиков | -0.6% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Толчок к устойчивости против одноразовых клипс | -0.4% | Европа, Северная Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых систем лигирования

Капиталоемкие генераторы и одноразовые наконечники часто превышают бюджеты оборудования в небольших больницах, побуждая комитеты по ценности требовать строгие данные о рентабельности перед предоставлением разрешения на конверсию. Контракты с пакетными платежами дополнительно сжимают маржи, препятствуя покупке технологий, которые не имеют демонстрируемой отдачи в рамках окна эпизода оказания помощи. В экономиках с более низким доходом государственные тендеры оценивают цену выше производительности, задерживая проникновение управляемых ИИ герметизирующих устройств и сдерживая краткосрочную выручку для рынка устройств лигирования.

Регулятивные / возмещенческие барьеры

Переработанные требования FDA по регулированию системы качества, введенные в 2024 году, увеличивают документационные и постмаркетинговые надзорные нагрузки, добавляя от шести до девяти месяцев к средним срокам подачи. Новые магнитные инструменты часто дебютируют без установленных кодов CPT, заставляя больницы поглощать расходы до тех пор, пока расписания плательщиков не догонят. В Европейском союзе расходящиеся интерпретации Регулирования медицинских устройств среди уполномоченных органов продлевают маркировку CE, осложняя синхронизированные глобальные запуски. Эти сложности увеличивают затраты на выход на рынок и могут задержать реализацию выручки для новых участников.

Сегментный анализ

По типу продукта: Аксессуары движут объемом, а инновации подпитывают рост ручных устройств

Аксессуары генерировали 63,88% размера рынка устройств лигирования в 2024 году, поскольку одноразовые клипсы, ленты и картриджи стимулировали повторные покупки. Политика инфекционного контроля и устранение накладных расходов на переработку сохраняют эту категорию существенной для больничных цепочек поставок. Однако ручные инструменты находятся на пути к CAGR 9,07% до 2030 года, поддерживаемые более умной подачей энергии и более легкой эргономикой, которая снижает усталость хирурга.

Аппликаторы клипс второго поколения, изготовленные из магниевых сплавов, не дают артефактов на МРТ и полностью поглощаются в течение 12 месяцев, сохраняя прочность на растяжение. Ленточные лигаторы теперь включают триггеры с ограничением крутящего момента для последовательного размещения колец при эндоскопическом лигировании варикозных вен. Между тем, генераторы, готовые к ИИ, определяют тип ткани в режиме реального времени и калибруют диапазоны напряжения - достижение, которое поддерживает оживленные продажи ручных устройств на рынке устройств лигирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процедурам: Робот-ассистированная хирургия преобразует ландшафт малоинвазивной хирургии

Малоинвазивная хирургия составляла 71,61% рынка устройств лигирования в 2024 году. Хирурги предпочитают подходы через малые порты, которые сокращают время восстановления и позволяют выписку в тот же день. Роботизированные случаи нацелены на CAGR 12,24%, поскольку da Vinci 5 добавляет тактильную обратную связь и новые изогнутые герметизаторы, способные на субмиллиметровые термические границы.

Лапароскопические команды продолжают модернизировать визуализационные платформы с инфракрасными наложениями, раскрывающими иначе скрытые сосуды для более безопасной герметизации. Эндоскопическое использование устройств магнитного сжатия ускоряет анастомоз карман-конечность без скобок, открывая новые границы в безрубцовой ревизионной бариатрии. Открытая хирургия остается жизненно важной для травмы и онкологии, поддерживая базовый спрос на высокопроизводительные картриджи клипс в рамках рынка устройств лигирования.

По применению: Бариатрический всплеск изменяет доминирование желудочно-кишечной хирургии

Желудочно-кишечная и абдоминальная хирургия сохранила 31,72% доли рынка устройств лигирования в 2024 году благодаря объемным колоректальным и гепатобилиарным процедурам, которые полагаются на быструю герметизацию без дыма. Бариатрические операции покажут CAGR 13,42%, поскольку более широкие показания ИМТ и самоплатящие пациенты в Азии ускоряют объемы рукавной гастрэктомии.

Кардиологические команды принимают герметизаторы с более длинными челюстями для забора артериальных трансплантатов, которые сохраняют эндотелиальную целостность, улучшая проходимость обходных путей. Гинекологические отделения сообщают о более коротком времени гистерэктомии, когда биполярные герметизаторы заменяют швы, снижая послеоперационную анемию. Урология видит устойчивое внедрение безклипсовых подъемов для доброкачественной гиперплазии простаты, в то время как торакальные хирурги тестируют микроволновую герметизацию на сегментарных легочных артериях. Каждое достижение питает повторяющиеся заказы на рынке устройств лигирования.

По конечным пользователям: Рост амбулаторных хирургических центров бросает вызов доминированию больниц

Больницы удерживали 59,44% рынка устройств лигирования в 2024 году, используя массовые закупки и сложность случаев для оправдания инвестиций в генераторы. Они также размещают роботизированные флоты, которые зависят от собственных герметизирующих наконечников, усиливая спрос.

Амбулаторные хирургические центры масштабируются с CAGR 11,49%, получая выгоду от расширяющегося списка амбулаторных кодов Medicare и потребительского предпочтения удобной, более дешевой медицинской помощи. Специализированные клиники нацелены на нишевые объемы урологии или оториноларингологии, например, подталкивая поставщиков к созданию специфических для процедур наборов клипс. Академические учреждения пилотируют испытания биоразлагаемых клипс, прокладывая путь для будущих коммерческих развертываний, закрепляя ранний объем для рынка устройств лигирования.

Географический анализ

Северная Америка командовала 41,81% размера рынка устройств лигирования в 2024 году благодаря силе пациентов с высоким располагаемым доходом и надежному возмещению. Крупные контракты GPO благоприятствуют пакетным сделкам клипсы-генератор, дополнительно укрепляя действующие бренды.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 8,58% до 2030 года, поскольку Китай упрощает лицензирование больниц, а Индия расширяет страховое покрытие. Отечественные производители, такие как EziSurg, представляют конкурентоспособные по цене герметизаторы, адаптированные к местным бюджетам. Сверхстареющее общество Японии поддерживает устойчивое внедрение роботизированной помощи, в то время как реформы тендеров в Южной Корее открывают маршруты частного сектора для премиальных генераторов.

Европа поддерживает дисциплинированную ротацию технологий, при этом клиницисты отдают приоритет герметизаторам с маркировкой CE, которые несут рецензируемые данные о термическом воздействии. Директивы устойчивости подталкивают больницы к рассасывающимся полимерным клипсам. Латинская Америка и Ближний Восток и Африка остаются чувствительными к цене, но инвестируют в высокообъемные бариатрические центры, медленно расширяя адресуемый рынок устройств лигирования.

Конкурентная среда

Умеренная фрагментация характеризует отрасль устройств лигирования, поскольку пять ведущих поставщиков контролируют значительную глобальную выручку. Ethicon использует свои линейки Harmonic и Enseal для доминирования в высокообъемных больницах, тогда как Medtronic сочетает наконечники LigaSure со своей роботизированной платформой Hugo для захвата интегрированных тендеров. Teleflex фокусируется на урологических подъемах, дифференцируясь через специализированные клинически подтвержденные данные результатов.

Появляющиеся участники преследуют возможности в белых пространствах: системы магнитного анастомоза от стартапов, таких как Mateon, обещают безскобочные кишечные соединения, а разработчики полимерных клипс нацелены на совместимость с МРТ. Патентные заявки на магнитное сжатие выросли на 38% год к году после добавления кода продукта FDA. Устойчивость стала продаваемой особенностью; компании пилотируют биорезорбируемые имплантаты, которые растворяются через шесть месяцев, устраняя последующее удаление.

Стратегические альянсы теперь зависят от интеграции ИИ. Производители генераторов партнерствуют с поставщиками систем видения для встраивания аналитики тканей, создавая экосистемы доставки энергии с замкнутым контуром. Средние компании ищут выходы через приобретения для масштабирования дистрибуции, поддерживая текучесть, но обеспечивая постоянное технологическое обновление в рамках рынка устройств лигирования.

Лидеры отрасли устройств лигирования

-

Johnson & Johnson

-

Olympus Corporation

-

Medtronic

-

Teleflex Inc.

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025 года: Medtronic получила разрешение на маркировку CE для своего роботизированного устройства герметизации сосудов LigaSure Hugo, интегрирующего передовые возможности доставки энергии с роботизированными хирургическими платформами для повышения точности малоинвазивных процедур.

- Июль 2025 года: Intuitive Surgical получила разрешение FDA на свой изогнутый герметизатор сосудов, предназначенный для использования с хирургическими системами da Vinci, расширяя возможности энергетической герметизации компании для роботизированных процедур.

- Июль 2025 года: Boston Scientific получила разрешение FDA на расширенную маркировку своей системы импульсной полевой абляции FARAPULSE для включения лечения устойчивой к лекарствам персистирующей фибрилляции предсердий, демонстрируя 85,3% показателей отсутствия симптоматических рецидивов.

- Май 2025 года: Teleflex представила клинические данные на ежегодном собрании Американской урологической ассоциации, демонстрирующие превосходные результаты системы UroLift по сравнению с методами термической абляции при лечении доброкачественной гиперплазии простаты.

Охват глобального отчета по рынку устройств лигирования

Согласно охвату отчета, лигирование - это процесс герметизации разреза во время операции или для соединения разделенных органов или частей тканей. Устройства лигирования используются как для открытых хирургических процедур, так и для лапароскопических операций.

| Ручные инструменты | Аппликаторы лигирующих клипс |

| Эндоскопические ленточные лигаторы | |

| Генераторы герметизации сосудов | |

| Аксессуары |

| Малоинвазивная хирургия | Лапароскопическая |

| Эндоскопическая | |

| Роботизированная | |

| Открытая хирургия |

| Желудочно-кишечная и абдоминальная |

| Сердечно-сосудистая |

| Гинекология |

| Урология |

| Бариатрическая / метаболическая |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Ручные инструменты | Аппликаторы лигирующих клипс |

| Эндоскопические ленточные лигаторы | ||

| Генераторы герметизации сосудов | ||

| Аксессуары | ||

| По процедурам | Малоинвазивная хирургия | Лапароскопическая |

| Эндоскопическая | ||

| Роботизированная | ||

| Открытая хирургия | ||

| По применению | Желудочно-кишечная и абдоминальная | |

| Сердечно-сосудистая | ||

| Гинекология | ||

| Урология | ||

| Бариатрическая / метаболическая | ||

| Другие | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка устройств лигирования?

Прогнозируется, что рынок устройств лигирования зарегистрирует CAGR 6,5% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке устройств лигирования?

Johnson & Johnson, Medtronic plc, Teleflex Incorporated, Olympus Corporation и Applied Medical являются основными компаниями, работающими на рынке устройств лигирования.

Какой регион растет быстрее всего на рынке устройств лигирования?

Оценивается, что Азиатско-Тихоокеанский регион будет расти с самым высоким CAGR в прогнозный период (2025-2030).

Какой регион имеет самую большую долю на рынке устройств лигирования?

В 2025 году Северная Америка составляет самую большую долю рынка устройств лигирования.

Какие годы покрывает этот рынок устройств лигирования?

Отчет покрывает исторический размер рынка устройств лигирования за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка устройств лигирования на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: