Размер и доля рынка переработки одноразовых медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.17 Миллиардов долларов США |

| Размер Рынка (2030) | 2.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.93% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

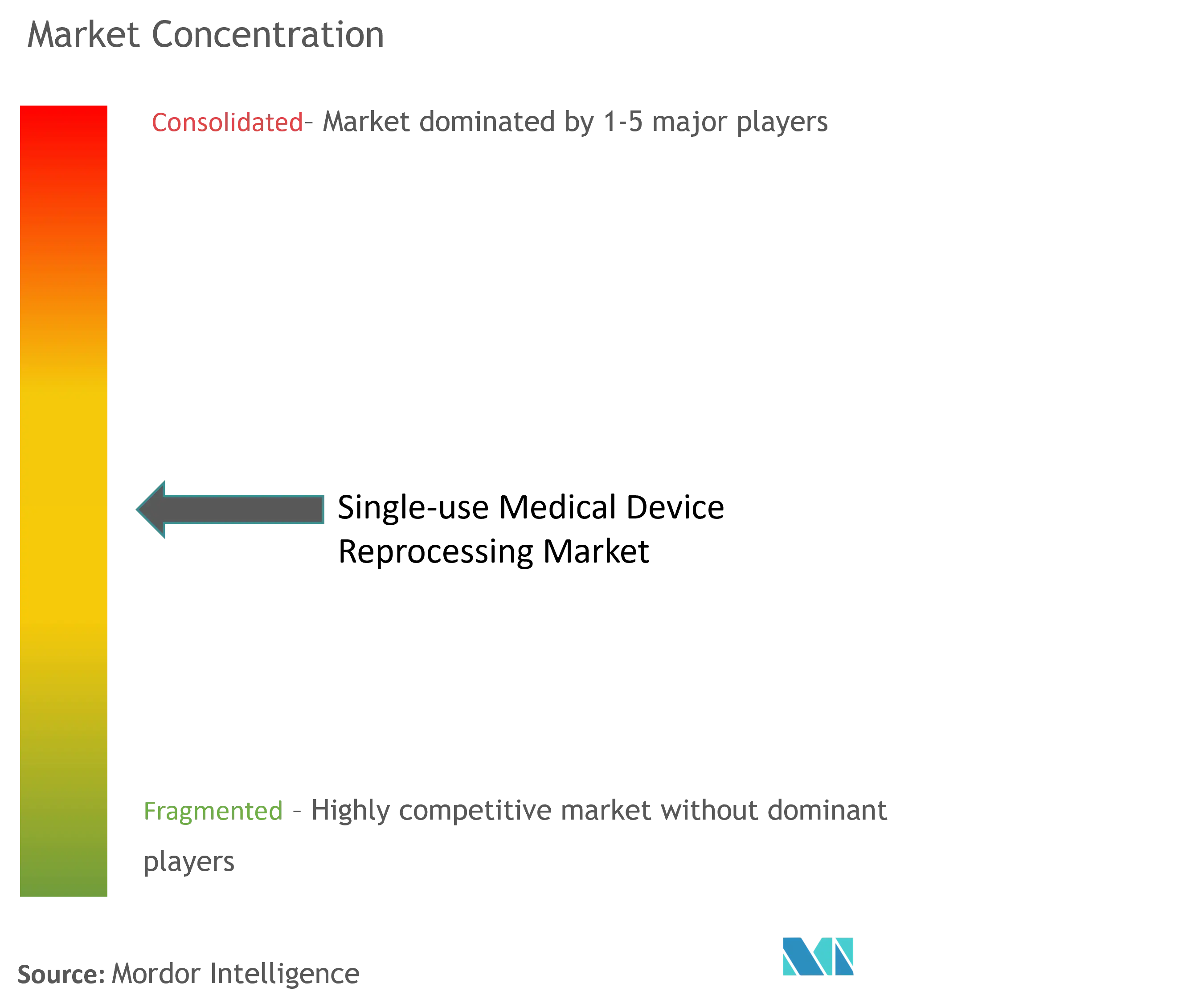

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка переработки одноразовых медицинских устройств от Mordor Intelligence

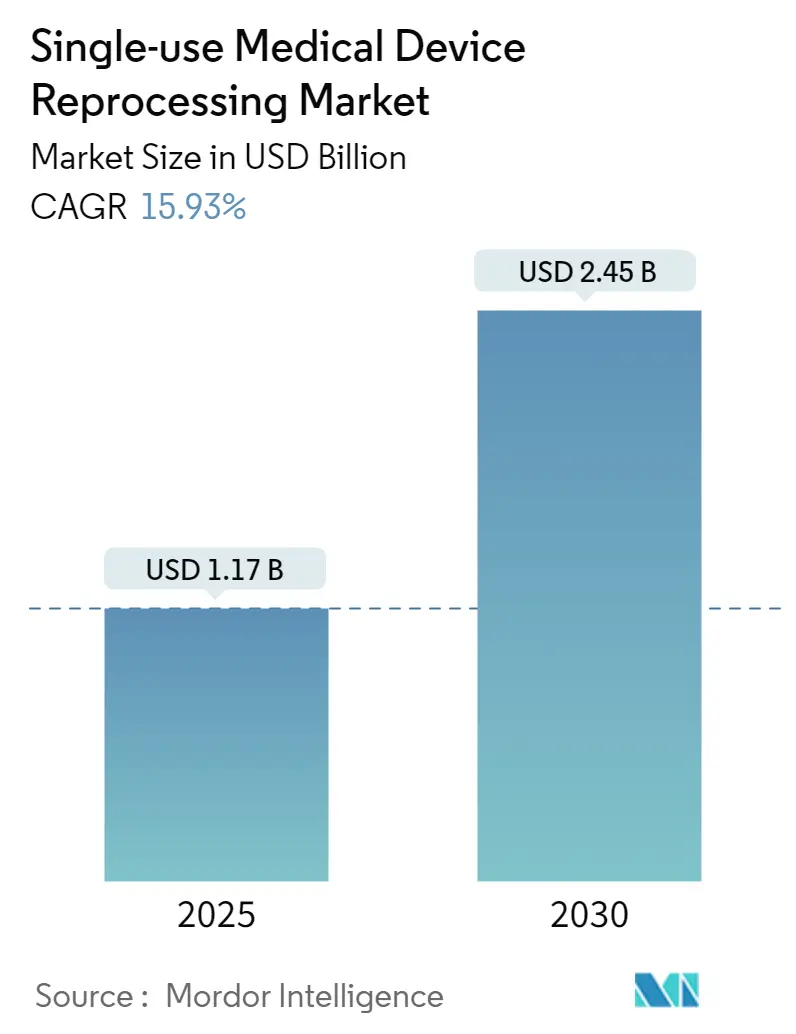

Рынок переработки одноразовых медицинских устройств оценивается в 1,17 млрд долларов США в 2025 году и, по прогнозам, расширится до 2,45 млрд долларов США в 2030 году при среднегодовом темпе роста 15,93%, что подчеркивает устойчивый спрос на проверенные решения по сдерживанию расходов и устойчивости в глобальных системах здравоохранения. Регуляторная ясность благодаря руководству FDA США от мая 2024 года по ремануфактурингу и растущее признание стерилизации парообразным пероксидом водорода снизили неопределенность соответствия требованиям и расширили спектр устройств, считающихся безопасными для переработки[1]Источник: Управление по контролю за продуктами и лекарствами США, "FDA издает окончательное руководство по разъяснению 'ремануфактуринга' устройств," fda.gov. Команды больничных закупок рассматривают переработку как рычаг для сохранения маржи в условиях инфляции и трудностей с возмещением расходов, особенно после задокументированной экономии в 451 млн долларов США в 2024 году в 17 странах[2]Источник: Дэн Вукелич, "Новости Дня Земли: Больницы и хирургические центры экономят 451 млн долларов США," amdr.org. Мандаты устойчивости, учет углерода Scope-3 и антимонопольное принуждение против ограничительных контрактов производителей оригинального оборудования ускоряют внедрение на уровне устройств, в то время как платформы отслеживания на основе ИИ и автоматические стерилизаторы укрепляют уверенность в безопасности пациентов.

Ключевые выводы отчета

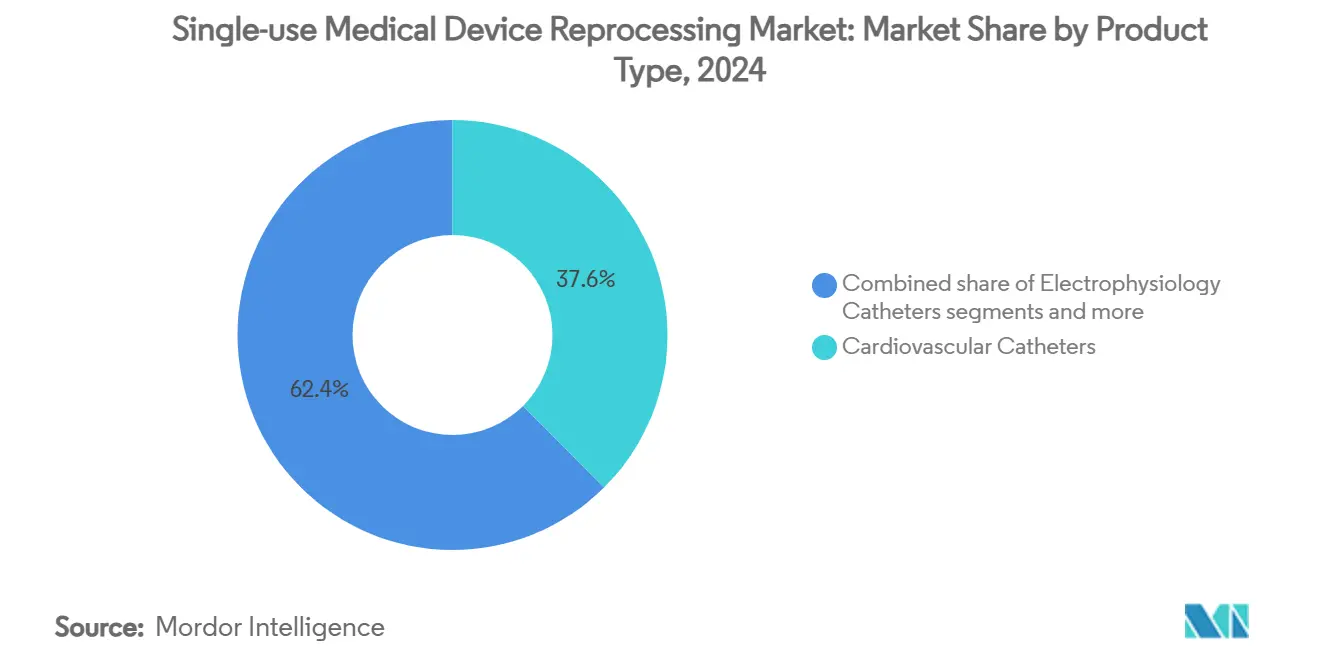

По типу продукта сердечно-сосудистые катетеры лидировали с 37,56% доли рынка переработки одноразовых медицинских устройств в 2024 году; прогнозируется, что электрофизиологические катетеры покажут самый быстрый среднегодовой темп роста 16,09% до 2030 года.

По поставщику услуг сторонние коммерческие переработчики занимали 84,45% размера рынка переработки одноразовых медицинских устройств в 2024 году, при этом сегмент готов к расширению со среднегодовым темпом роста 16,37% в период с 2025 по 2030 год.

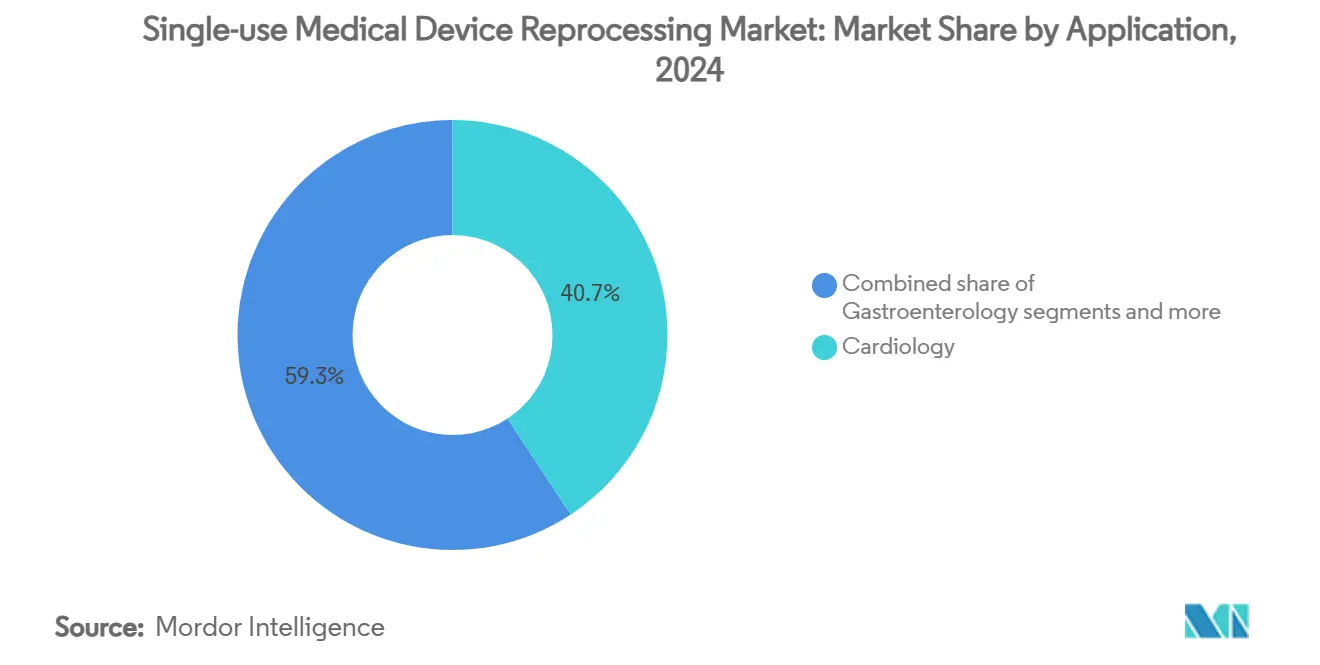

По применению кардиология составляла 40,73% доли размера рынка переработки одноразовых медицинских устройств в 2024 году; применения в гастроэнтерологии показывают наивысший прогноз среднегодового темпа роста 16,66% до 2030 года.

По конечному пользователю больницы и хирургические центры представляли 64,32% спроса в 2024 году, тогда как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 16,95% до 2030 года.

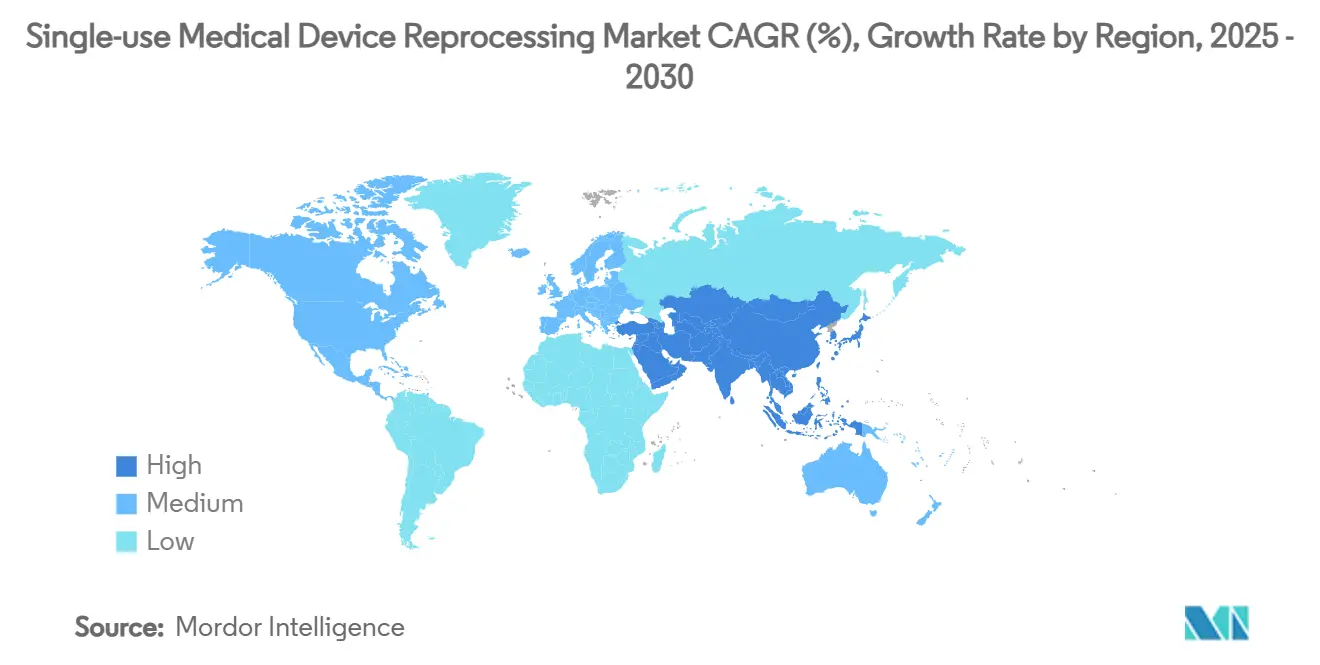

По географии Северная Америка заняла 43,53% доходов в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион расширит рынок переработки одноразовых медицинских устройств со среднегодовым темпом роста 17,25% до 2030 года.

Тенденции и инсайты глобального рынка переработки одноразовых медицинских устройств

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Давление сдерживания расходов на больницы | +4.2% | Глобальное, с острым воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Регуляторные одобрения и разрешения для переработанных одноразовых устройств | +3.8% | Северная Америка и ЕС в первую очередь, расширение в АТЭС | Долгосрочный период (≥ 4 лет) |

| Мандаты устойчивости и сокращения отходов | +2.9% | ЕС лидирует, Северная Америка следует, АТЭС развивается | Долгосрочный период (≥ 4 лет) |

| ESG-отчетность, связывающая выбросы Scope-3 с закупками | +2.1% | Глобальные корпоративные рынки, сконцентрированные в развитых экономиках | Среднесрочный период (2-4 года) |

| Антимонопольные решения, ограничивающие ограничительные контракты производителей оригинального оборудования | +1.8% | Северная Америка в первую очередь, потенциальное распространение в ЕС | Краткосрочный период (≤ 2 лет) |

| Устойчивость цепочки поставок после пандемических нехваток СИЗ | +1.5% | Глобальное, с акцентом на регионы стратегических запасов | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Давление сдерживания расходов на больницы

Сокращение операционной маржи перевело переработку из разряда опциональной в разряд необходимой в больничных планах цепочки поставок, часто обеспечивая экономию на уровне устройств 40-60% по сравнению с прейскурантными ценами производителей оригинального оборудования. Реформы платежей Medicare и контракты с частными плательщиками повысили видимость расходов на одноразовые устройства, что побудило Управление здравоохранения ветеранов пересмотреть свои собственные ограничения на переработку в 2025 году. Главные финансовые директора все чаще встраивают рентабельность переработки в годовые модели распределения капитала, что приводит к систематическому внедрению в больничных сетях. Масштаб экономии теперь существенен для рейтинговых агентств, оценивающих ликвидность некоммерческих систем здравоохранения, что усиливает приверженность руководства. Поскольку инфляция сохраняется, ожидается, что финансовая ответственность будет лежать в основе как минимум одной трети новых конверсий счетов до 2027 года.

Регуляторные одобрения и разрешения для переработанных одноразовых устройств

Руководство FDA по ремануфактурингу 2024 года разъяснило границы между обслуживанием и переработкой, снизив правовую неопределенность для сторонних операторов. Парообразный пероксид водорода получил признание как установленная модальность стерилизации, диверсифицируя валидированные методы помимо оксида этилена. Япония встроила ремануфактуринг одноразовых устройств в свое постановление QMS с поэтапными сроками соответствия до 2024 года, создав шаблон для других регуляторов АТЭС. Одобрения FDA в 2025 году систем катетеров VARIPULSE и Sphere-9, каждая из которых содержит многоразовые компоненты, сигнализировали о растущей уверенности в платформах смешанного использования. Эти вехи коллективно расширяют адресуемую базу рынка переработки одноразовых медицинских устройств за пределы кардиологии в сложные сегменты электрофизиологии.

Мандаты устойчивости и сокращения отходов

Национальные системы здравоохранения в ЕС и Великобритании теперь рассматривают переработку как рычаг соответствия целям отвода от свалок и сокращения углерода, а не как дискреционную зеленую инициативу. Более 70% больниц США сообщили о формальных программах отходов операционных в 2024 году, при этом переработка была определена как самый крупный единичный вкладчик в избежание тоннажа свалок. План Великобритании по устранению избежимых одноразовых медицинских продуктов к 2045 году явно перечисляет переработку устройств среди одобренных стратегий. Несколько юрисдикций ЕС оценивают налоги на отходы, индексированные к килограммовому выходу, что потенциально повысит экономическое обоснование переработки к 2026 году. При том что здравоохранение, по оценкам, вносит 4,4% глобальных парниковых газов, каждые 40% сокращения выбросов на переработанную единицу ощутимо улучшают профили Scope-3 поставщиков.

ESG-отчетность, связывающая выбросы Scope-3 с закупками

Рейтинговые агентства и инвесторы все более тщательно изучают больничные раскрытия Scope-3, связывая выбросы цепочки поставок со стоимостью капитала для крупных систем. Проприетарные углеродные калькуляторы от ведущих переработчиков теперь количественно определяют избежание CO₂ на устройство, позволяя командам закупок монетизировать премию устойчивости в карточках поставщиков. Крупные интегрированные сети доставки объединяют углеродные метрики с ценой при заключении многолетних контрактов поставок, поднимая переработку из тактического инструмента экономии в стратегический дифференциатор ESG. Финансовые директора систем здравоохранения выделяют производительность Scope-3 в документах облигационных предложений для привлечения пулов зеленых облигаций инвесторов, создавая финансовое преимущество для агрессивного внедрения переработки на уровне устройств. В совокупности эти давления прогнозируются для стимулирования 18-20% новых побед аккаунтов переработки до 2028 года.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Лоббирование производителей оригинального оборудования и ограничительные практики маркировки | -2.8% | Глобальное, сконцентрированное на рынках с сильным присутствием производителей оригинального оборудования | Среднесрочный период (2-4 года) |

| Ограничения дизайна устройства для множественных циклов повторного использования | -1.9% | Глобальное, зависящее от технологий, а не от географии | Долгосрочный период (≥ 4 лет) |

| Фрагментация ЕС MDR Статьи 17 через границы | -1.4% | Европейский союз в первую очередь, потенциальные регуляторные эффекты распространения | Долгосрочный период (≥ 4 лет) |

| Отслеживаемость на основе ИИ, выявляющая сбои переработки | -0.8% | Развитые рынки с передовой ИТ-инфраструктурой здравоохранения | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Лоббирование производителей оригинального оборудования и ограничительные практики маркировки

Антимонопольное поражение Johnson & Johnson в 2025 году, сопровождаемое штрафом в 442 млн долларов США, подчеркивает системное сопротивление производителей оригинального оборудования внедрению переработки. Производители продолжают использовать метки "одноразового использования" для посева правовой неопределенности, особенно на развивающихся рынках с зарождающимся регуляторным надзором. Торговые ассоциации, финансируемые производителями оригинального оборудования, лоббируют против расширенных списков приемлемости устройств, задерживая клиническое внедрение в категориях высокого объема, таких как лапароскопические инструменты. Даже там, где антимонопольный контроль ограничивает явные договорные ограничения, мягкие барьеры, такие как отзыв обучения персонала, все еще могут препятствовать доверию поставщиков. Ожидается, что результирующая правовая среда отнимет почти три процентных пункта от прогнозируемого среднегодового темпа роста в ближайшей перспективе.

Фрагментация ЕС MDR Статьи 17 через границы

Статья 17 Регулирования медицинских устройств Европейского союза создает сложную мозаику национальных внедрений, которая фрагментирует европейский рынок переработки и увеличивает расходы на соответствие. Отдельные государства-члены сохраняют полномочия ограничивать или запрещать переработку, что приводит к регуляторному арбитражу, который осложняет пан-европейские стратегии переработки. Рассмотрение Бундесратом Германии запрета CE-переработки после более чем 10 лет практики демонстрирует регуляторную нестабильность, которая создает неопределенность инвестиций. Трансграничное движение устройств для переработки сталкивается с различными национальными интерпретациями обязательств производителей, создавая логистическую сложность, которая благоприятствует более крупным переработчикам с многоюрисдикционными возможностями соответствия. Исследование Европейской комиссии от декабря 2022 года по внедрению Статьи 17 выявило значительные различия в национальных подходах, предполагая продолжение фрагментации, а не гармонизации.

Сегментный анализ

По типу продукта: доминирование сердечно-сосудистых устройств движет зрелостью рынка

Категория сердечно-сосудистых катетеров обеспечила 37,56% размера рынка переработки одноразовых медицинских устройств в 2024 году, поддерживаемая хорошо документированными исследованиями клинической эквивалентности и стандартизированными рабочими процессами стерилизации. Электрофизиологические катетеры задают темп в области со среднегодовым темпом роста 16,09%, катализируемым одобрениями FDA для систем VARIPULSE и Sphere-9, которые включают многоразовые компоненты. Лапароскопические инструменты выигрывают от масштаба робототехнической хирургии, однако сложные геометрии требуют автоматизированных туннелей очистки, доступных главным образом в крупных коммерческих переработчиках. Рост устройств гастроэнтерологии зависит от прорывов стерилизации, таких как циклы газовой плазмы пероксида водорода ULTRA GI, которые смягчают прошлые риски инфекции. Ортопедическое оборудование внешней фиксации остается нишевым из-за пользовательских конфигураций пациентов и продолжительного времени ношения, в то время как инструменты общей хирургии обеспечивают стабильный объем, но сталкиваются с давлением коммодитизации цен.

Технологические достижения, особенно теги отслеживания устройств на основе ИИ и облачная аналитика, теперь позволяют бенчмаркинг производительности на уровне продукта через циклы повторного использования, способствуя доверию хирургов к переработанным альтернативам. Усовершенствованная инспекционная оптика и неразрушающее тестирование целостности продолжают повышать обеспечение качества, помогая сердечно-сосудистым и лапароскопическим устройствам поддерживать почти паритет с новыми единицами производителей оригинального оборудования в частоте отказов. Поскольку выбросы жизненного цикла категории входят в формальные карточки ESG, поставщики приоритизируют высокообъемные одноразовые категории, такие как катетеры, для самого раннего преобразования, усиливая лидерство сердечно-сосудистых подсегментов на рынке переработки одноразовых медицинских устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По поставщику услуг: консолидация третьих сторон ускоряется

Сторонние операторы составили 84,45% доли рынка переработки одноразовых медицинских устройств в 2024 году, отражая преимущества масштаба в стерилизации, валидации и логистике. Среднегодовой темп роста сектора 16,37% до 2030 года подпитывается предпочтением плательщиков и регуляторов к специализированным объектам, сертифицированным по ISO, перед ресурсно-стесненными внутренними единицами. Консолидация продолжается, что иллюстрируется приобретением Medline в 2024 году бизнеса хирургических решений Ecolab, интегрирующим переработку в модель полнолинейного распределения, которая упрощает закупки поставщиков.

Больницы, оценивающие внутренние программы, сталкиваются с капитальными затратами на стерилизаторы, программное обеспечение отслеживаемости и тестирование качества, превышающими 5 млн долларов США на объект, склоняя расчеты затрат-выгод в сторону аутсорсинга. Ожидается, что регуляторные поправки, гармонизирующие FDA QSR с ISO 13485 в 2026 году, повысят бремя документации, ставя в невыгодное положение меньшие внутренние единицы, лишенные специализированных регуляторных команд. Поскольку коммерческие партнеры принимают AI-визионную инспекцию и роботизированные линии упаковки, эффективность пропускной способности генерирует преимущества маржи 5-8 пунктов, расширяя разрыв по сравнению с больничными операциями. Соответственно, большинство топ-100 американских IDN теперь работают по гибридным моделям, где только инструменты очень низкого объема остаются на месте, в то время как высокообъемные устройства катетерных лабораторий и EP отправляются на сторонние заводы еженедельно.

По применению: лидерство кардиологии с ускорением гастроэнтерологии

Кардиологические процедуры составили 40,73% размера рынка переработки одноразовых медицинских устройств в 2024 году, основываясь на десятилетиях клинических исследований, доказывающих безопасность переработанных катетеров. Рост объема абляций и антимонопольные решения, которые демонтируют политики удержания сервиса производителями оригинального оборудования, должны поддержать импульс до 2030 года. Гастроэнтерология показывает наивысший прогноз среднегодового темпа роста 16,66% благодаря недавно валидированным циклам стерилизации парообразным пероксидом водорода для дуоденоскопов, которые устраняют барьеры инфекционного контроля.

Ортопедия остается ограниченной низкой стандартизацией процедур и пациент-специфичной инструментацией, но травматологические центры все еще разблокируют экономию на конструкциях внешней фиксации с предсказуемыми геометриями. Урологические применения выигрывают от увеличенного принятия одноразовых уретероскопов, создавая спрос на валидированные вторичные циклы повторного использования, как только роботика очистки просвета достигнет коммерческой зрелости в 2027 году. Рост общей хирургии параллелен мандатам устойчивости операционных, но сталкивается с ограничениями ценового потолка из-за коммодитизированных наборов устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: рост ASC превосходит принятие больницами

Больницы и интегрированные сети доставки составили 64,32% спроса 2024 года, однако темп роста отстает от общего рынка, поскольку иерархии принятия решений расширяют циклы оценки. В отличие от этого, амбулаторные хирургические центры покажут среднегодовой темп роста 16,95% до 2030 года, движимый миграцией платы за услугу и цепями ASC, принадлежащими инвесторам, приоритизирующими быструю окупаемость линий расходов на устройства. ASC используют переработку для обхода затрат на хранение запасов и смягчения риска отставания поставщиков, часто подписывая эксклюзивные сделки с одним коммерческим партнером для оптимизации логистики.

Академические медицинские центры, хотя и ранние принявшие программы устойчивости, сталкиваются с уникальными ограничениями исследовательских протоколов, которые замедляют полный переход к переработанной инструментации. Специализированные катетерные лаборатории капитализируют высокий потенциал повторного использования устройств, договариваясь о скидках на основе объема, которые могут превышать 2 млн долларов США ежегодно в топ-кардиологических институтах США. Ожидается, что комбинированный сегмент ASC-клиники захватит 38% дополнительного дохода рынка переработки одноразовых медицинских устройств в течение следующих пяти лет, отражая сдвиги места оказания медицинской помощи процедур, ускоренные стимулами плательщиков.

Географический анализ

Северная Америка сгенерировала 43,53% доходов 2024 года, подкрепленная определенностью руководства FDA, антимонопольным принуждением и хорошо развитыми сетями третьих сторон. Рынок США также выигрывает от больничных хартий устойчивости, которые выравнивают переработку с ключевыми показателями производительности ESG. Канадская система здравоохранения с государственным финансированием принимает переработку для компенсации ограничений бюджета, в то время как мексиканский кластер медицинских устройств в Нижней Калифорнии предлагает расширение мощности стерилизации рядом с берегом для трансграничных поставщиков.

Азиатско-Тихоокеанский регион находится на пути к записи среднегодового темпа роста 17,25% до 2030 года, ведомый гармонизацией правил QMS Японии и программами модернизации больниц Китая, которые нацелены на 70% сертификацию повторного использования устройств в городах первого уровня к 2028 году. Схема Ayushman Bharat Индии расширяет страховое покрытие, заставляя государственные больницы растягивать фиксированные бюджеты, тем самым поднимая переработку в тендерах на закупки, начиная с 2026 года. Южная Корея и Австралия, обе ранние принявшие стерилизацию электронным пучком, пилотируют отслеживаемое ИИ повторное использование катетеров для достижения национальных целей нулевых отходов к 2035 году.

Прогноз Европы умеряется фрагментацией Статьи 17, которая вводит расходящиеся правила переработки среди государств-членов, увеличивая расходы на соответствие до 25% для трансграничных операторов. Потенциальный запрет CE-переработки Германии может убрать 90 млн долларов США ежегодного дохода, если будет принят в 2026 году, хотя Дания и Нидерланды выпустили руководство, разрешающее переработку под строгим надзором управления качеством. Великобритания, вне рамок ЕС, формально нацелена на устранение избежимых одноразовых медицинских товаров к 2045 году, позиционируя переработку как центральный механизм соответствия. Министерство здравоохранения Франции запустило ограниченный пилот в 2024 году для оценки экономики переработки дуоденоскопов, возможно, информирующий национальную политику в 2027 году.

Конкурентный ландшафт

Рынок переработки одноразовых медицинских устройств остается умеренно фрагментированным, однако масштабная консолидация ускоряется, поскольку соответствие качеству ISO и инвестиции в передовую стерилизацию повышают барьеры входа. Подразделение решений устойчивости Stryker обслуживало более 3000 больниц США и обеспечило экономию клиентам в 238 млн долларов США в 2023 году, используя панели отслеживания на основе ИИ для дифференциации уровней обслуживания. Приобретение Medline портфеля хирургических решений Ecolab в 2024 году расширило сквозной контроль логистики от оригинального производства до переработки, усиливая переговорную силу с больницами, ищущими объединенные источники.

Независимые специализированные игроки капитализируют ниши электрофизиологии и гастроэнтерологии, где сложность устройств исторически ограничивала повторное использование; успешный антимонопольный вердикт Innovative Health против Johnson & Johnson валидирует путь для вызовов доступа к рынку, когда производители оригинального оборудования удерживают поддержку. Новые участники с облачными системами управления качеством и модульными стерилизационными модулями нацелены на обслуживание сельских больниц, лишенных объема для традиционных моделей ступицы и спиц.

Глядя вперед, выравнивание FDA QSR-ISO 13485 в 2026 году должно упростить бремя двойного соответствия, благоприятствуя гибким фирмам среднего уровня, поддерживая строгие пороги безопасности пациентов. Систематическая цифровизация метрик производительности стерилизаторов и алгоритмов прогнозного обслуживания, вероятно, будет лежать в основе дифференциации следующей волны, позволяя клиентским панелям в реальном времени, которые привязывают циклы повторного использования устройств к аналитике экономии углерода. Ожидаемые продажи производителями оригинального оборудования внутренних единиц переработки могут ввести дополнительные цели консолидации, потенциально поднимая долю рынка топ-пяти выше текущего порога 55% к 2028 году.

Лидеры индустрии переработки одноразовых медицинских устройств

-

Stryker Corporation

-

Medline Industries Inc.

-

Innovative Health

-

Johnson & Johnson (Sterilmed Inc.)

-

Arjo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Johnson & Johnson MedTech приказано заплатить 442 млн долларов США за антимонопольные нарушения, связанные с удержанием клинической поддержки для больниц, использующих переработанные катетеры

- Июнь 2022: Ассоциация переработчиков медицинских устройств запустила "Глобальные регуляторные стандарты для переработки и ремануфактуринга 'одноразовых' медицинских устройств", первую дорожную карту, помогающую уведомленным органам, министерствам здравоохранения и регуляторным органам медицинских устройств разблокировать эти преимущества для больниц и систем здравоохранения по всему миру.

Область действия глобального отчета по рынку переработки одноразовых медицинских устройств

Согласно области действия отчета, переработка одноразовых устройств (SUD) включает очистку, дезинфекцию, стерилизацию, тестирование и восстановление технической и функциональной безопасности использованного устройства. Переработка SUD делает возможным для больниц поддерживать качество ухода за пациентами, экономя при этом существенные суммы денег.

Рынок переработки одноразовых медицинских устройств сегментирован по типу устройства (устройства класса I (лапароскопические захватчики, скальпели, турникетные манжеты и другие устройства класса I) и устройства класса II (датчики пульсоксиметра, рукава последовательной компрессии, катетеры и направляющие провода, и другие устройства класса II)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток Африка и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Сердечно-сосудистые катетеры |

| Электрофизиологические катетеры |

| Лапароскопические инструменты |

| Устройства гастроэнтерологии |

| Ортопедические устройства внешней фиксации |

| Инструменты общей хирургии |

| Сторонние/коммерческие переработчики |

| Внутренние/больничные подразделения переработки |

| Кардиология |

| Гастроэнтерология |

| Ортопедия |

| Урология |

| Общая хирургия |

| Больницы и хирургические центры |

| Амбулаторные хирургические центры |

| Специализированные клиники и катетерные лаборатории |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Саудовская Аравия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта (стоимость, долл. США) | Сердечно-сосудистые катетеры | |

| Электрофизиологические катетеры | ||

| Лапароскопические инструменты | ||

| Устройства гастроэнтерологии | ||

| Ортопедические устройства внешней фиксации | ||

| Инструменты общей хирургии | ||

| По поставщику услуг (стоимость, долл. США) | Сторонние/коммерческие переработчики | |

| Внутренние/больничные подразделения переработки | ||

| По применению (стоимость, долл. США) | Кардиология | |

| Гастроэнтерология | ||

| Ортопедия | ||

| Урология | ||

| Общая хирургия | ||

| По конечному пользователю (стоимость, долл. США) | Больницы и хирургические центры | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники и катетерные лаборатории | ||

| Академические и исследовательские институты | ||

| По географии (стоимость, долл. США) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Саудовская Аравия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка переработки одноразовых медицинских устройств в 2030 году?

Прогнозируется, что он достигнет 2,45 млрд долларов США к 2030 году, поднявшись с 1,17 млрд долларов США в 2025 году при среднегодовом темпе роста 15,93%.

Какой тип продукта в настоящее время доминирует в переработке устройств?

Сердечно-сосудистые катетеры занимают 37,56% доли доходов, поддерживаемые давней клинической валидацией.

Почему амбулаторные хирургические центры принимают переработку быстрее больниц?

ASC приоритизируют управление маржой и имеют упрощенное управление, обеспечивая среднегодовой темп роста 16,95% до 2030 года.

Как экологические регуляции влияют на принятие?

Отчетность по углероду Scope-3 и мандаты сокращения свалок позиционируют переработку как путь соответствия, который также генерирует экономию на уровне устройств.

Какое воздействие оказало антимонопольное решение Johnson & Johnson 2025 года?

Штраф в 442 млн долларов США ограничил ограничения контрактов производителей оригинального оборудования и открыл возможности переработки катетеров для независимых поставщиков.

Последнее обновление страницы: