Размер и доля рынка устройств для лапароскопии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

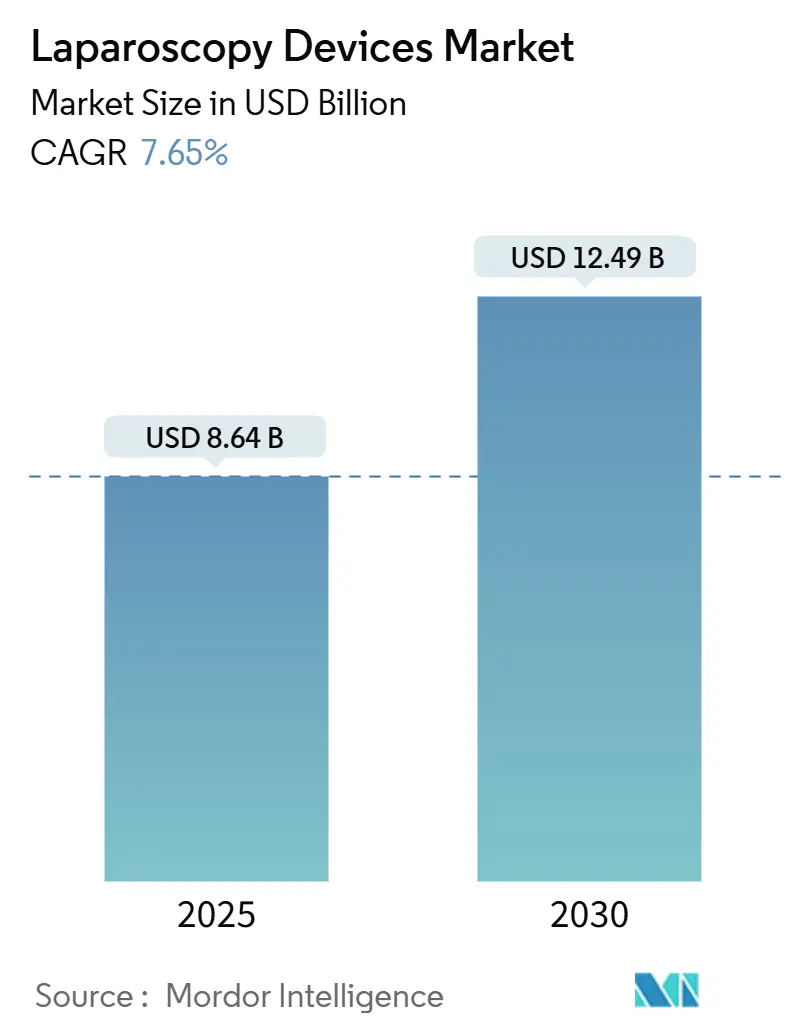

| Размер Рынка (2025) | 8.64 Миллиардов долларов США |

| Размер Рынка (2030) | 12.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лапароскопии от Mordor Intelligence

Рынок лапароскопических устройств оценивается в 8,64 млрд долл. США в 2025 году и, по прогнозам, достигнет 12,49 млрд долл. США к 2030 году, продвигаясь с CAGR 7,65%. Импульс поддерживается растущим предпочтением малоинвазивных процедур, стабильной регулятивной поддержкой хирургических систем с искусственным интеллектом и более широкой доступностью амбулаторных хирургических центров. Устойчивый спрос также обеспечивается конвергенцией 4K и 3D визуализации, роботизированными платформами, улучшающими ловкость, и ростом операций по лечению ожирения и метаболических заболеваний. Производители отвечают инновациями многоразовых инструментов, которые учитывают проблемы устойчивости, сохраняя при этом стандарты стерильности. Одновременно региональная диверсификация цепочки поставок снижает логистические риски и сокращает сроки поставки ключевых компонентов.

Ключевые выводы отчета

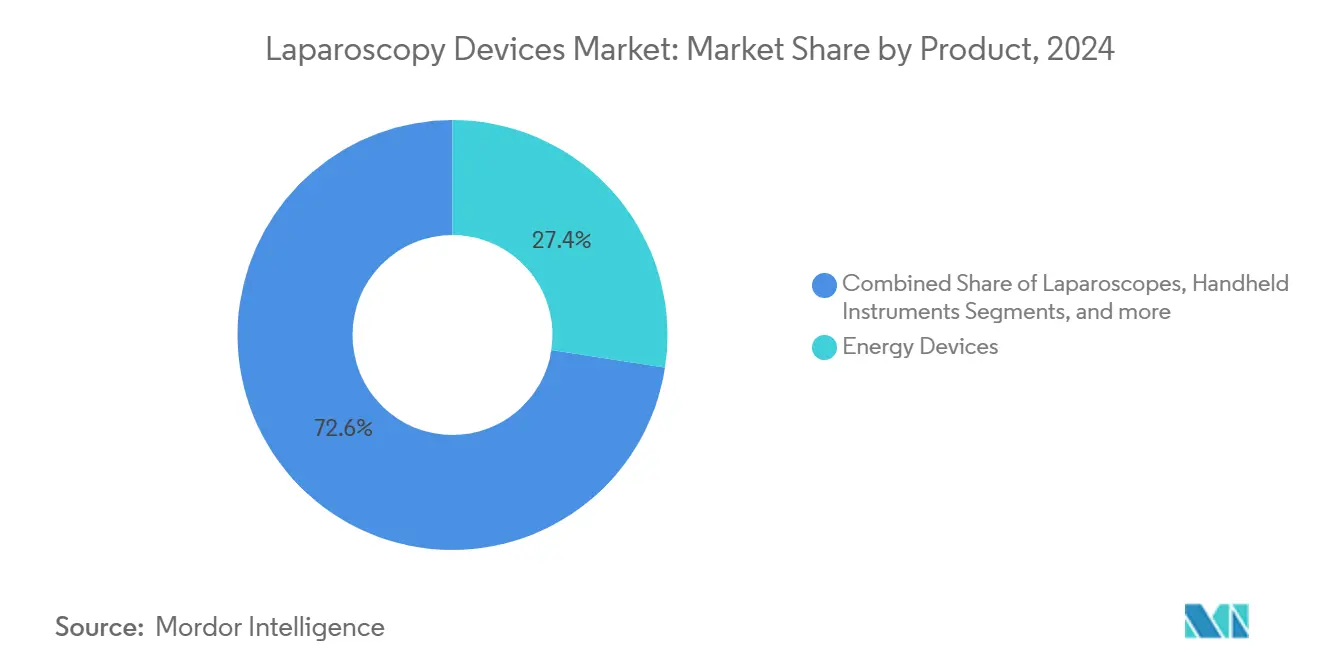

- По продуктам энергетические устройства лидировали с долей выручки 27,41% в 2024 году, в то время как роботизированные платформы прогнозируются к демонстрации наиболее быстрого CAGR 8,61% до 2030 года.

- По применению общая хирургия составляла 29,87% доли рынка лапароскопических устройств в 2024 году; гинекологическая хирургия позиционируется для роста с CAGR 8,29% до 2030 года.

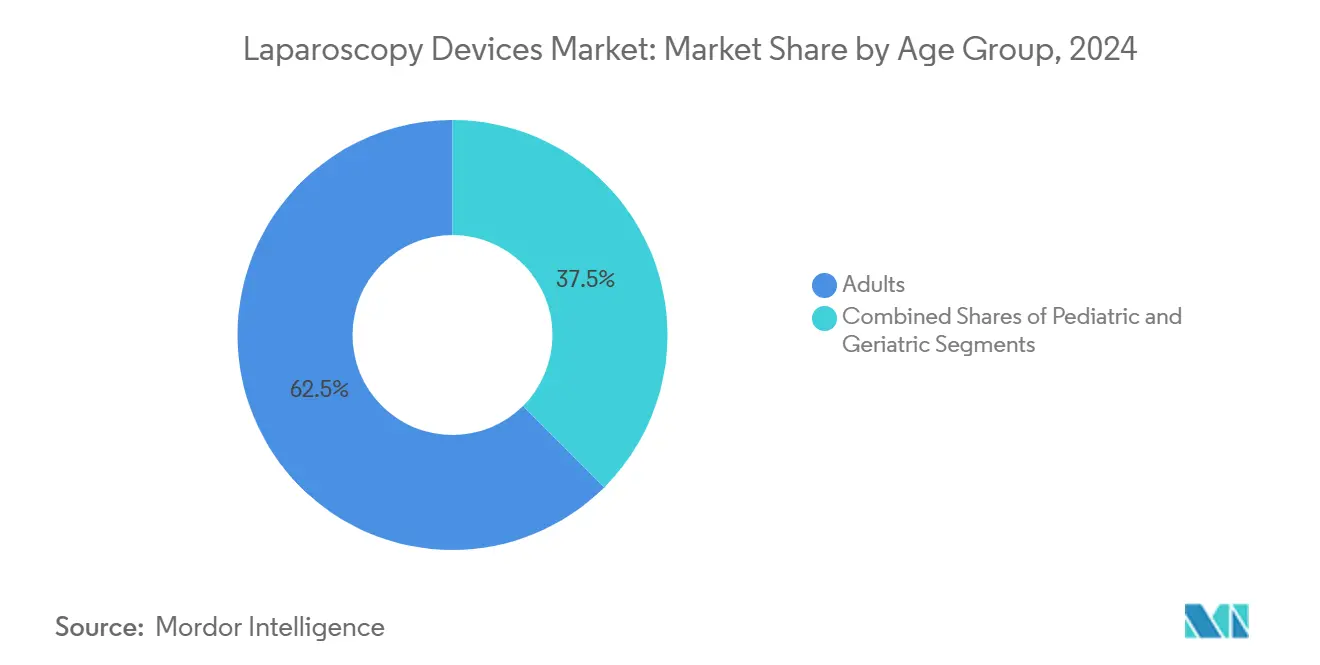

- По возрастным группам взрослые доминировали с 62,46% в 2024 году, тогда как гериатрическая когорта настроена на расширение с CAGR 8,23%.

- По конечным пользователям больницы удерживали 66,37% размера рынка лапароскопических устройств в 2024 году, но ожидается, что амбулаторные хирургические центры поднимутся с CAGR 8,39%.

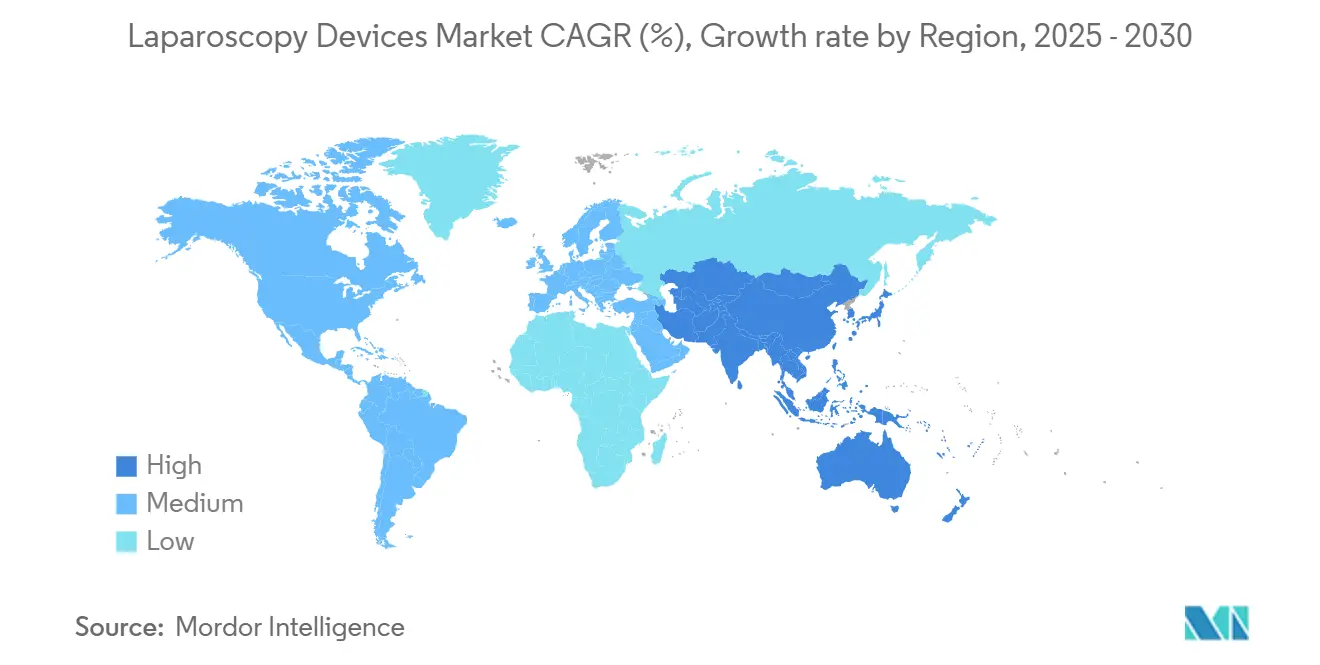

- По географии Северная Америка захватила 40,39% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует наивысший CAGR 8,56% до 2030 года.

Тенденции и аналитика глобального рынка устройств для лапароскопии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на малоинвазивные процедуры | +1.8% | Глобально; сильнее всего в Северной Америке и Европе | Средний срок (2-4 года) |

| Прорывы в визуализации 4K/3D/AR и ИИ | +1.5% | Северная Америка и Европейский союз лидируют; АТЭС догоняет | Долгий срок (≥ 4 лет) |

| Растущее бремя ожирения и метаболических заболеваний | +1.2% | Глобально; сконцентрировано в экономиках с высоким доходом | Долгий срок (≥ 4 лет) |

| Ускоренное строительство амбулаторных хирургических центров | +1.0% | Северная Америка и Европа в центре; расширение АТЭС | Средний срок (2-4 года) |

| Переход к одноразовым инструментам | +0.8% | Глобально | Короткий срок (≤ 2 лет) |

| Интраоперационная аналитика с поддержкой ИИ | +0.7% | Раннее внедрение в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивные процедуры

Плановые и острые операции все чаще отдают предпочтение лапароскопическим методам, поскольку средняя продолжительность пребывания в больнице сокращается на 2-3 дня, а послеоперационное восстановление ускоряется. Больницы получают выгоду от более низких показателей повторной госпитализации, в то время как пациенты сообщают о меньшей послеоперационной боли и более быстром возвращении к работе. Количество стипендий в области малоинвазивной хирургии выросло, обеспечивая стабильный приток квалифицированных практиков. Положительный цикл предпочтений пациентов, поддержки плательщиков и компетентности хирургов продолжает поднимать рынок лапароскопических устройств.

Технологические прорывы, включая визуализацию 4K/3D/AR и ИИ

Новые системы визуализации учетверяют разрешение и добавляют восприятие глубины, что снижает количество ошибок при сложных диссекциях. Системы с поддержкой ИИ, такие как da Vinci 5, предоставляют предиктивную аналитику, которая предвосхищает траекторию инструмента, помогая хирургам быстрее идентифицировать критические структуры. Наложения дополненной реальности совмещают предоперационные сканы с живой анатомией и сокращают операционное время, улучшая оборачиваемость операционной.

Растущая распространенность ожирения и метаболических заболеваний

Объемы бариатрических операций продолжают расти по мере того, как ожирение достигает уровня пандемии. Лапароскопические метаболические процедуры остаются золотым стандартом для устойчивой потери веса и ремиссии диабета, даже когда агонисты GLP-1 набирают обороты, при этом комбинированная терапия дает долгосрочный успех. Роботизированные платформы еще больше снижают частоту осложнений, усиливая внедрение в центрах с высоким объемом операций.

Быстрое строительство амбулаторных хирургических центров в странах с высоким доходом

Амбулаторные хирургические центры (АХЦ) проводят процедуры по заметно более низкой стоимости, чем амбулаторные отделения больниц, и теперь привлекают сложные лапароскопические нагрузки. Портативные башни и компактные инсуффляторы, разработанные для быстрой смены случаев, оптимизируют эффективность АХЦ. Политики паритета платежей поощряют миграцию соответствующих процедур на эти объекты, стимулируя спрос на экономичные, но продвинутые системы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и расходы на обслуживание | -1.2% | Глобально; остро в развивающихся рынках | Средний срок (2-4 года) |

| Нехватка лапароскопических хирургов с продвинутыми навыками | -0.8% | Глобально; серьезно в развивающихся регионах | Долгий срок (≥ 4 лет) |

| Негативная реакция на устойчивость одноразового пластика | -0.6% | Европа и Северная Америка | Средний срок (2-4 года) |

| Эндолюминальные терапии каннибализируют долю процедур | -0.4% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на обслуживание

Полнофункциональные роботизированные комплексы могут стоить 2-3 млн долл. США с текущими расходами на обслуживание, превышающими 200 000 долл. США ежегодно, что задерживает покупки больниц среднего уровня. Турбулентность в цепочке поставок повысила логистические расходы, заставляя поставщиков тщательно изучать общую стоимость владения. Финансирование с оплатой за использование и модели совместного владения появились для противодействия этим барьерам.

Нехватка лапароскопических хирургов с продвинутыми навыками

Требования к обучению остаются крутыми, а возможности старшего наставничества ограничены, создавая региональные пробелы в медицинской помощи. VR-симуляторы теперь сокращают кривые обучения, а модули с управлением ИИ оценивают профессионализм в реальном времени [1]Miranda X. Morris, "Current and Future Applications of Artificial Intelligence in Surgery," Frontiers in Surgery, frontiersin.org. Тем не менее, нехватка рабочей силы может ограничить объемы процедур в регионах с более низким доходом до тех пор, пока не ускорится повышение квалификации.

Сегментный анализ

По продуктам: роботизированные системы стимулируют инновации

Энергетические инструменты удерживали наибольшую долю рынка лапароскопических устройств в размере 27,41% в 2024 году, поскольку почти каждая процедура требует электрохирургии или герметизации тканей. Роботизированные системы, хотя и меньшие по абсолютному объему, прогнозируются к демонстрации CAGR 8,61% до 2030 года. Это расширение поднимет размер рынка лапароскопических устройств для роботизированных комплексов до двузначных миллиардов долларов США к концу десятилетия. Лапароскопы нового поколения интегрируют оптику 4K/3D, автоматизированный баланс белого и герметичные троакарные уплотнения, которые поддерживают стабильный пневмоперитонеум. Ручные инструменты принимают моторы тактильной обратной связи, которые уменьшают усталость хирурга во время длительных бариатрических случаев. Одноразовые троакары продолжают переходить к материалам на растительной основе или перерабатываемым материалам для достижения экологических целей. Производители также объединяют аналитику обслуживания, которая прогнозирует износ инструментов, ограничивая незапланированные простои.

Переход к одноразовым инструментам быстро распространяется по линиям аспирационно-ирригационных и степлерных устройств, поскольку больницы подсчитывают, что расходы на переработку могут превышать 200 долл. США за единицу. Умные энергетические устройства теперь оснащены датчиками контакта с тканью, которые модерируют тепловое распространение, улучшая безопасность в ограниченных пространствах. Премиальные линии аксессуаров таким образом обеспечивают повторяющийся доход, который смягчает ценовое давление на капитальное оборудование.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: гинекологическая хирургия ускоряется

Общая хирургия внесла наибольший вклад в размере 29,87% доли рынка лапароскопических устройств в 2024 году благодаря высоким объемам холецистэктомии и антирефлюксных процедур. Гинекология, однако, показывает наивысший CAGR 8,29% по мере расширения внедрения роботизированной гистерэктомии. Эта траектория заметно поднимет долю гинекологии на рынке лапароскопических устройств к 2030 году.

В колоректальной и урологической хирургии камеры с поддержкой ИИ помогают клиницистам последовательно достигать критических эталонов обзора, резко сокращая интраоперационные травмы. Объемы бариатрических операций неуклонно растут с ростом ожирения, в то время как роботизированные платформы дополнительно сокращают пребывание в больнице. Торакальные и педиатрические сегменты остаются меньшими, но набирают обороты благодаря миниатюризации инструментов.

По возрастным группам: гериатрический сегмент растет

Взрослые командовали 62,46% доли рынка лапароскопических устройств в 2024 году, однако гериатрическая когорта продвигается с CAGR 8,23%, что заметно поднимет размер рынка лапароскопических устройств к 2030 году. Больницы все чаще допускают пожилых пациентов к малоинвазивным процедурам, поскольку программы улучшенного восстановления и усовершенствованные анестезиологические протоколы снижают послеоперационный риск. Более короткие стационарные пребывания и более быстрое возвращение к базовой функции сделали лапароскопию предпочтительным подходом для онкологических, грыжевых и желчнопузырных вмешательств у пожилых людей.

Хирурги сообщают о меньшем количестве раневых осложнений и более низкой легочной заболеваемости среди гериатрических пациентов, когда операции выполняются лапароскопически, а не через открытые разрезы, усиливая уверенность врачей [2]Rebecca Barbaresso, Should Laparoscopy be Performed in the Morbidly Obese? An Expert Opinion Supporting Conventional Laparoscopy and Intraoperative Considerations for the Patient with Obesity with Benign Gynaecological Conditions,

BMJ Journals, gocm.bmj.com. Производители устройств отвечают инструментарием, специфичным для возраста, который имеет более тонкие стержни, более мягкие профили наконечников и эргономичные ручки для снижения усталости в операционной во время более длительных онкологических случаев. В то же время платформы визуализации с управлением ИИ помогают хирургам навигировать хрупкую анатомию, улучшая точность и уменьшая коэффициенты конверсии в открытую хирургию. Сочетание демографического импульса и демонстрируемых клинических преимуществ позиционирует гериатрический сегмент как ключевой долгосрочный двигатель роста в рамках более широкого рынка лапароскопических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: АХЦ бросают вызов доминированию больниц

Больницы сохранили 66,37% глобальной выручки в 2024 году, обрабатывая случаи высокой остроты и многопроцедурные случаи, но прогнозируется, что амбулаторные хирургические центры (АХЦ) будут расширяться с CAGR 8,39% и постепенно размывать это лидерство. Инициативы плательщиков, которые уравновешивают возмещение в различных условиях медицинской помощи, вместе с требованием пациентов к выписке в тот же день, направляют процедуры с желчным пузырем, грыжами и бариатрические процедуры в амбулаторные учреждения. Эта миграция увеличит размер рынка лапароскопических устройств, захваченный АХЦ, до 2030 года.

Операторы АХЦ инвестируют в компактные башни, мобильные инсуффляторы и одноразовые инструменты с суставами, оптимизированные для быстрой смены случаев и ограниченных пространств. Одноразовые наборы троакаров и клипсодержателей, объединенные с сервисными контрактами, упрощают управление запасами, обеспечивая стерильность - критическое требование для высокообъемных амбулаторных рабочих процессов. Производители, которые сочетают лизинг оборудования с обучением персонала на месте, захватывают лояльность и минимизируют капитальные барьеры для новых центров. По мере того как больше позвоночных и урологических случаев переходят в амбулаторные условия, канал АХЦ будет расти в стратегической важности, побуждая поставщиков устройств адаптировать дорожные карты продуктов специально для этого быстро масштабируемого сегмента клиентов.

Географический анализ

Северная Америка контролировала 40,39% глобальной выручки в 2024 году, опираясь на плотные установленные базы и благоприятное возмещение. Учреждения США зафиксировали двузначный рост случаев роботизированной общей хирургии после запуска da Vinci 5. Канадские больницы повторяют производительность через провинциальные схемы финансирования, в то время как Мексика увеличивает внедрение в частном секторе для обслуживания трансграничных медицинских туристов.

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует наиболее быстрый CAGR 8,56%. Китайские больницы продолжают крупномасштабные строительства и ускоряют местное производство оптимизированных по стоимости роботизированных платформ после недавних внутренних одобрений. Япония и Южная Корея используют свою экспертизу в области визуализации для экспорта высокоразрешающих камерных стеков. Города первого уровня Индии наблюдают устойчивый спрос, хотя внедрение в сельских районах остается медленнее из-за капитальных ограничений. Коридоры медицинского туризма в Таиланде и Малайзии дополнительно повышают объемы случаев.

Европейский рост стабилен, поддерживаемый национальным медицинским страхованием и сетями обучения хирургов. Бюджетные ограничения, однако, могут задержать широкое приобретение роботизированных систем за пределами Северной Европы. Внутрирегиональные инициативы продвигают закупки многоразовых инструментов для соответствия целям декарбонизации. Ближний Восток и Африка наблюдают растущее внедрение в государствах Совета сотрудничества стран Залива, инвестирующих в флагманские медицинские города, тогда как Африка к югу от Сахары сильно полагается на финансируемые донорами программы МИС [3]Adebayo Falola, "Orienting Global Surgery Initiatives Toward Advancing Minimally Invasive Surgery in Africa," BMC Surgery, biomedcentral.com. Южная Америка наблюдает умеренный рост, сосредоточенный на частных страховщиках Бразилии и модернизации государственного сектора Аргентины.

Конкурентная среда

Концентрация отрасли остается фрагментированной. Intuitive Surgical, Medtronic, Johnson & Johnson MedTech и Stryker коллективно удерживают значительную установленную базу, но проворные участники, запускающие однопортовые роботы и инструменты с суставами, размывают долю действующих игроков.

Обновления программного обеспечения ИИ, доставляемые в рамках новых путей предварительного контроля изменений FDA, позволяют премиальным поставщикам продлевать жизненные циклы активов без замены аппаратного обеспечения. Тенденции вертикальной интеграции сочетают платформы визуализации с аналитическими панелями, увеличивая затраты на переключение для больниц.

Стратегии устойчивости цепочки поставок толкают производителей к двойным источникам полупроводников и созданию региональных сборочных центров. Устойчивость добавляет еще одно измерение конкуренции; фирмы, которые коммерциализируют низкопластиковые или многоразовые портфолио, могут квалифицироваться для тендеров, связанных с окружающей средой. Глобальные OEM также спонсируют академии обучения хирургов, которые сертифицируют профессионализм на конкретных платформах, дополнительно встраивая свои экосистемы.

Лидеры индустрии устройств для лапароскопии

-

Karl Storz GmbH & Co.KG

-

Olympus Corporation

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon)

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: MicroPort получила одобрение китайского NMPA для лапароскопического робота Toumai SP в урологии, общей хирургии и гинекологии.

- Октябрь 2024: LivsMed запустила ArtiSential 5, первую серию 5-мм лапароскопических инструментов с суставами.

- Июль 2024: FDA одобрила расширенные показания для цифровой лапароскопической системы Senhance от Asensus Surgical в урологии для взрослых и детей.

- Апрель 2024: Medtronic представила новые алгоритмы ИИ для послеоперационного анализа и внедрила Touch Surgery Live Stream для сотрудничества в операционной в реальном времени.

Область глобального отчета о рынке устройств для лапароскопии

Согласно области отчета, лапароскопия определяется как тип хирургии, при которой делаются небольшие разрезы в теле, такие как брюшная стенка, через которые можно поместить лапароскоп, а также другие инструменты, чтобы позволить увидеть структуры внутри внутренней полости тела. Различные зонды или другие инструменты также могут быть продвинуты через эти небольшие разрезы в коже, что позволяет выполнять несколько действий, включая диагностику и лечение.

Рынок устройств для лапароскопии сегментирован по продуктам (энергетические устройства, лапароскопы, устройства инсуффляции, ручные инструменты, устройства аспирации/ирригации и другие продукты), по применению (бариатрическая хирургия, гинекологическая хирургия, колоректальная хирургия и другие применения), по конечным пользователям (амбулаторные центры, больницы и клиники, и другие конечные пользователи) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Энергетические устройства | Электрохирургические / биполярные генераторы |

| Ультразвуковые и РЧ энергетические системы | |

| Лапароскопы | Видеолапароскопы (HD/4K/3D) |

| Волоконно-оптические лапароскопы | |

| Устройства инсуффляции и доступа | CO2 инсуффляторы |

| Троакары и канюли | |

| Ручные инструменты | Захваты и диссекторы |

| Ножницы и ножи | |

| Устройства аспирации / ирригации | |

| Роботизированные лапароскопические системы | |

| Аксессуары и расходные материалы |

| Общая хирургия |

| Бариатрическая хирургия |

| Гинекологическая хирургия |

| Урологическая хирургия |

| Колоректальная хирургия |

| Другие применения |

| Взрослые |

| Педиатрические |

| Гериатрические |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Энергетические устройства | Электрохирургические / биполярные генераторы |

| Ультразвуковые и РЧ энергетические системы | ||

| Лапароскопы | Видеолапароскопы (HD/4K/3D) | |

| Волоконно-оптические лапароскопы | ||

| Устройства инсуффляции и доступа | CO2 инсуффляторы | |

| Троакары и канюли | ||

| Ручные инструменты | Захваты и диссекторы | |

| Ножницы и ножи | ||

| Устройства аспирации / ирригации | ||

| Роботизированные лапароскопические системы | ||

| Аксессуары и расходные материалы | ||

| По применению | Общая хирургия | |

| Бариатрическая хирургия | ||

| Гинекологическая хирургия | ||

| Урологическая хирургия | ||

| Колоректальная хирургия | ||

| Другие применения | ||

| По возрастным группам | Взрослые | |

| Педиатрические | ||

| Гериатрические | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка лапароскопических устройств?

Рынок стоит 8,64 млрд долл. США в 2025 году и прогнозируется к достижению 12,49 млрд долл. США к 2030 году.

Какой сегмент продуктов удерживает наибольшую долю?

Энергетические устройства лидируют с долей выручки 27,41% в 2024 году.

Какая область применения расширяется быстрее всего?

Прогнозируется, что гинекологическая хирургия будет расти с CAGR 8,29% до 2030 года.

Почему амбулаторные хирургические центры важны для будущего роста?

АХЦ проводят процедуры по более низкой стоимости, привлекают предпочтения пациентов и будут расширяться с CAGR 8,39%, бросая вызов доминированию больниц.

Какой регион предлагает наивысшую возможность роста?

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 8,56% благодаря инвестициям в инфраструктуру и растущим располагаемым доходам.

Как устойчивость влияет на дизайн устройств?

Больницы все чаще отдают предпочтение многоразовым или перерабатываемым инструментам, побуждая производителей запускать низкопластиковые альтернативы, которые соответствуют требованиям контроля инфекций.

Последнее обновление страницы: