Размер и доля рынка кефира

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.99 Миллиардов долларов США |

| Размер Рынка (2030) | 3.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кефира от Mordor Intelligence

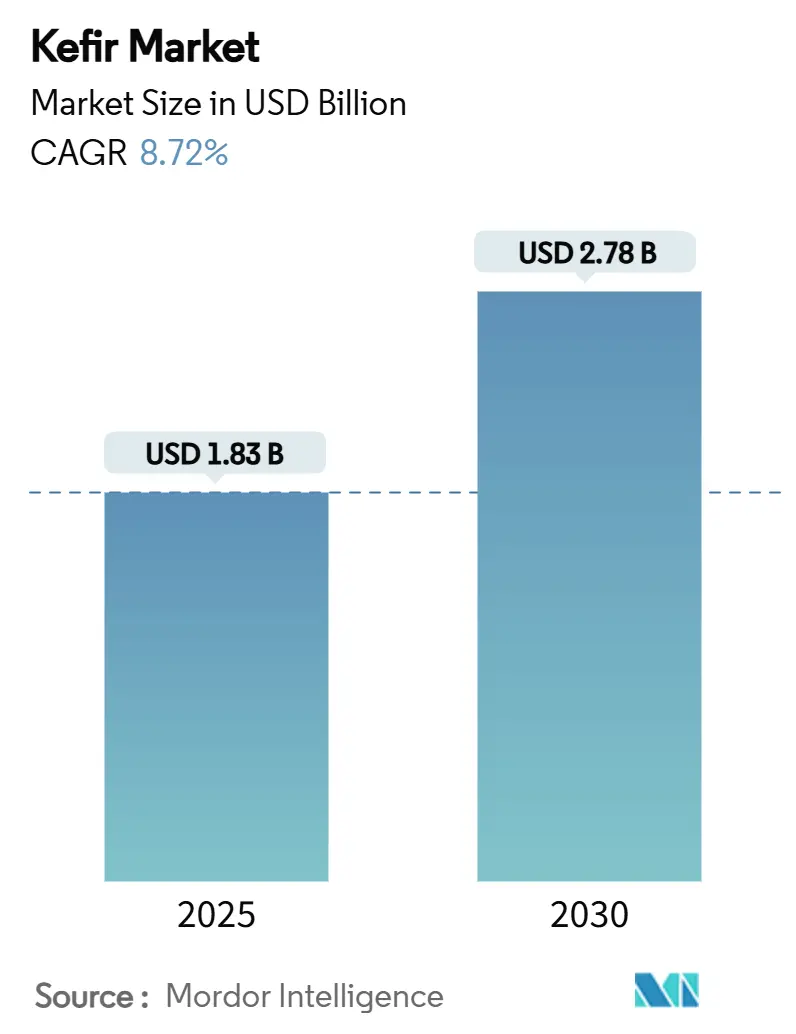

Размер рынка кефира составил 1,83 млрд долларов США в 2025 году и прогнозируется достичь 2,78 млрд долларов США к 2030 году, что отражает CAGR 8,72% и подчеркивает устойчивый переход категории от нишевых пробиотических напитков к основным функциональным напиткам. Растущие клинические доказательства, подтверждающие превосходные преимущества кефира для здоровья кишечника по сравнению со многими коммерческими пробиотическими добавками, продолжают смещать потребительские предпочтения в сторону натурально ферментированных продуктов, в то время как решение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США 2024 года о квалифицированном заявлении о пользе для здоровья йогурта создало эффект ореола по всему широкому ассортименту ферментированных молочных продуктов, включая кефир[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Квалифицированное заявление о пользе для здоровья йогурта и снижении риска диабета 2 типа," fda.gov. Европа сохраняет самый высокий региональный спрос, поддерживаемый давними привычками потребления и благоприятным регулятивным климатом, тогда как Азиатско-Тихоокеанский регион расширяется быстрее всего на фоне быстрой урбанизации и растущей осведомленности о здоровье пищеварительной системы. Традиционные формулы доминируют в объемных продажах, однако премиальные органические, ароматизированные и растительные варианты привлекают потребителей, ищущих чистые этикетки, низкосахарные и безлактозные опции, обеспечивая рост выше среднего в этих подсегментах. В рамках распространения супермаркеты остаются ключевыми, но кафе и заведения общественного питания, ориентированные на велнесс, переопределяют пробное воздействие и рассказывание историй брендов через экспериментальные форматы.

Ключевые выводы отчета

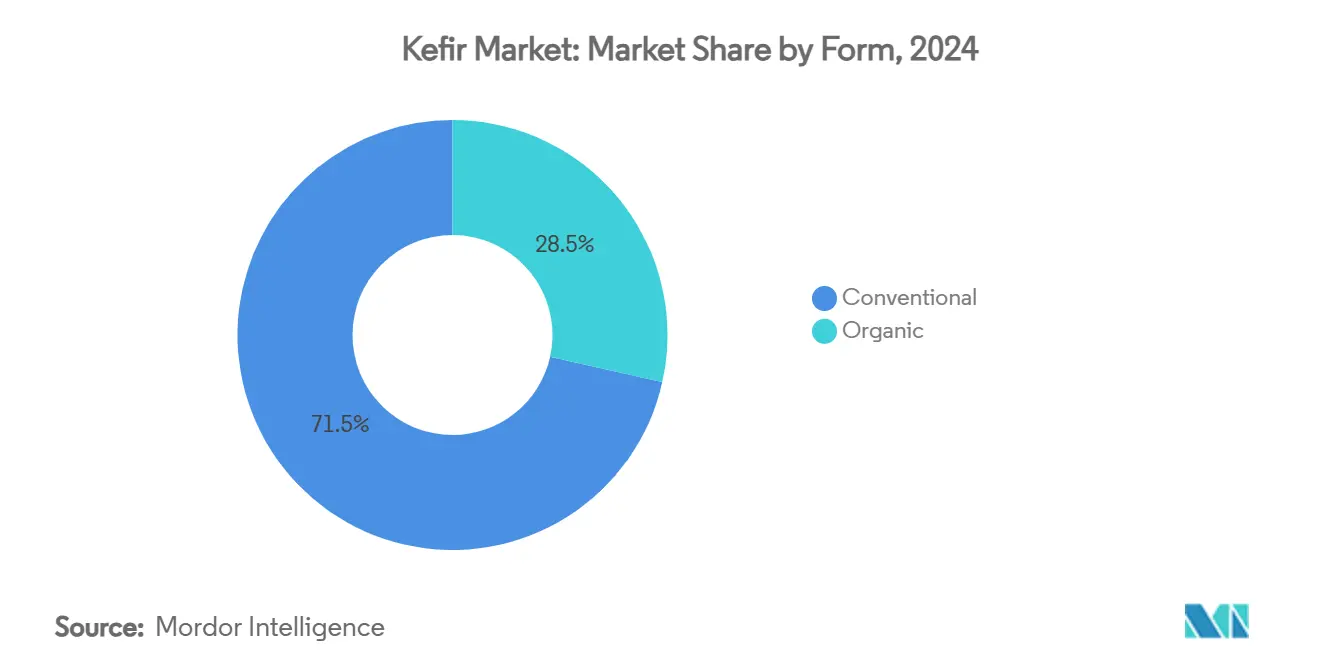

- По форме традиционные продукты занимали 71,51% доли рынка кефира в 2024 году, в то время как органические варианты прогнозируются к росту с CAGR 10,71% до 2030 года.

- По вкусу ароматизированные предложения лидировали с 64,21% доли выручки в 2024 году; неароматизированный кефир прогнозируется к расширению с CAGR 9,80%.

- По типу продукта молочный кефир захватил 80,60% размера рынка кефира в 2024 году; водный кефир готовится к самому быстрому CAGR 10,34%.

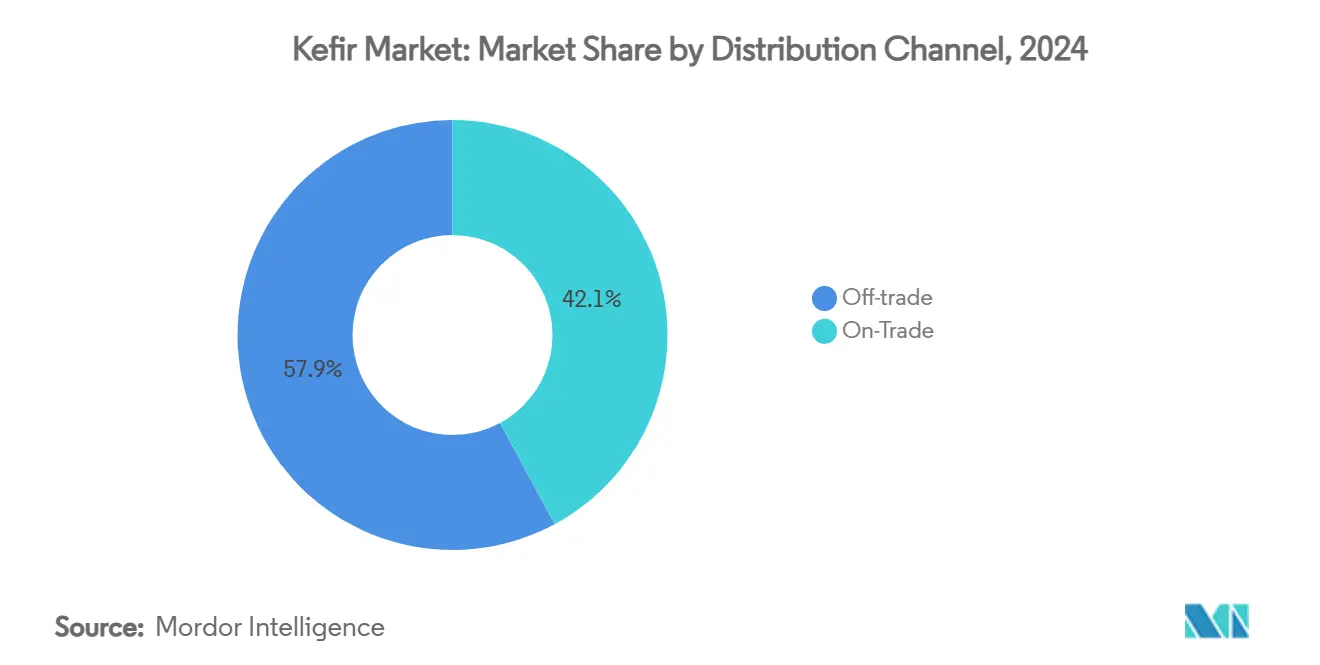

- По каналу распространения офф-трейд составлял 57,88% продаж в 2024 году, тогда как он-трейд продвигается с CAGR 10,56% к 2030 году.

- По упаковке бутылки доминировали с долей 62,40% в 2024 году; пакеты прогнозируются к регистрации CAGR 10,80%.

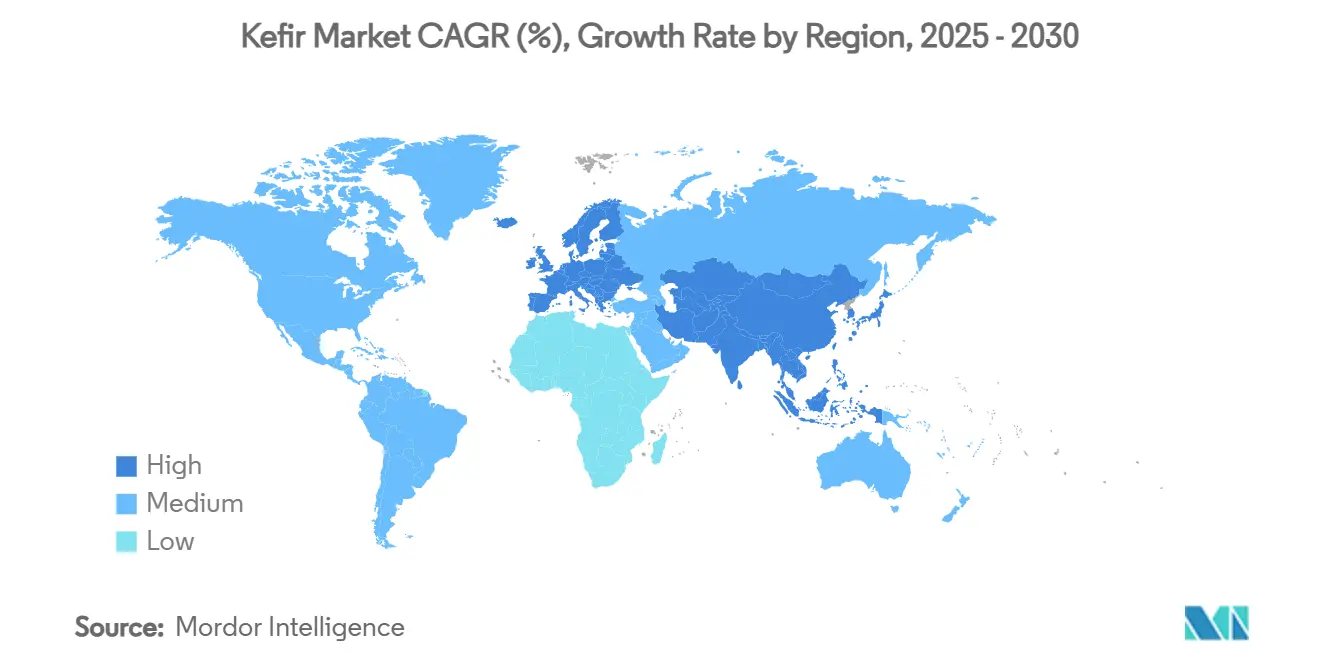

- По географии Европа лидировала с долей 31,34% в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается показать CAGR 9,78% в течение 2025-2030 годов.

Глобальные тенденции и инсайты рынка кефира

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий потребительский фокус на здоровье кишечника повышает спрос на кефир | +1.8% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущая популярность функциональных продуктов, богатых пробиотиками | +2.1% | Глобально, особенно Азиатско-Тихоокеанский регион | Долгосрочный (≥4 лет) |

| Инновации во вкусах кефира привлекают более широкую демографию | +1.2% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Краткосрочный (≤2 лет) |

| Одобрения знаменитостей и влиятелей улучшают имидж кефира | +0.9% | Северная Америка и Европа | Краткосрочный (≤2 лет) |

| Спрос на напитки с чистой этикеткой и минимальной обработкой | +1.4% | Глобально, премиальные сегменты | Среднесрочный (2-4 года) |

| Включение кефира в диеты для контроля веса и детокса | +1.0% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий потребительский фокус на здоровье кишечника повышает спрос на кефир

Молочный кефир содержит разнообразный ряд полезных микроорганизмов и биоактивных соединений, которые улучшают состав микробиоты кишечника и здоровье пищеварительной системы более эффективно, чем пробиотический йогурт и диеты, богатые инулином. Доказанная эффективность ферментированного молочного продукта в управлении диабетом 2 типа и сердечно-сосудистыми заболеваниями увеличила его потребление среди пожилых потребителей. Компании успешно обучали потребителей об этих преимуществах для здоровья через маркетинговые кампании и маркировку продуктов, что стимулировало рыночный спрос. Растущая осведомленность о пользе для здоровья кишечника и пищеварительного велнесса среди молодых потребителей также расширила рынок премиальных продуктов кефира, включая органические и ароматизированные варианты.

Растущая популярность функциональных продуктов, богатых пробиотиками

Растущая потребительская осведомленность о пробиотиках и увеличенное принятие функциональных продуктов расширяют рыночные возможности, особенно в растительных пробиотических продуктах. Предложенные Продовольственной и сельскохозяйственной организацией (FAO) глобальные руководящие принципы по пробиотикам, охватывающие более 200 стран, направлены на стандартизацию требований к качеству и улучшение международной торговли [2]Источник: FAO Codex Alimentarius, "Предложенные руководящие принципы по пробиотическим продуктам," fao.org. Достижения в производственных процессах, включая улучшенный выбор штаммов и технологии ферментации, позволяют производителям поддерживать количество пробиотиков выше 20 миллиардов КОЕ на порцию, что выше, чем традиционные йогуртовые продукты. Позиционирование кефира как функционального продукта позволяет премиальное ценообразование при обращении к преимуществам для здоровья, включая здоровье пищеварительной системы и поддержку иммунной системы.

Инновации во вкусах кефира привлекают более широкую демографию

Рынок кефира расширяется через диверсификацию вкусов и инновации продуктов, движимые увеличивающимся потребительским спросом на функциональные напитки и продукты, богатые пробиотиками. Производители инвестируют в исследования и разработки для создания уникальных формул, которые сочетают традиционные методы ферментации с современными вкусовыми предпочтениями. Это расширение отражает более широкие отраслевые тенденции к более здоровым вариантам напитков и персонализированному питанию. В ноябре 2024 года Lifeway Foods представила 10 новых органических вкусов кефира, включая Розовый Драконий Фрукт, Маракуйя Личи и Матча Латте, нацеливаясь на молодых потребителей, сохраняя при этом пробиотические свойства продукта. Эти новые вкусы сочетают традиционное ферментированное молоко с экзотическими фруктовыми экстрактами и натуральными ингредиентами для создания уникальных вкусовых профилей, которые привлекают заботящихся о здоровье потребителей. Рост рынка распространяется на продукты водного кефира, изготовленные из растительных ингредиентов, таких как нут, миндаль и рис, удовлетворяя потребности потребителей с непереносимостью лактозы и веганов.

Одобрения знаменитостей и влиятелей повышают имидж кефира

Продвижение пользы кефира для здоровья в социальных сетях через одобрения влиятелей увеличивает потребительское принятие, особенно среди миллениалов и поколения Z, которые ценят велнесс продукты, рекомендованные доверенными личностями. Традиционная история пользы кефира для здоровья в регионе Кавказа обеспечивает аутентичный контент, который естественно распространяется по цифровым платформам. Велнесс влиятели эффективно продвигают преимущества кефира для здоровья кишечника и кожи, ведя такие компании, как Biotiful, к разработке продуктов по уходу за кожей на основе кефира. Контент влиятелей теперь включает рецепты и интеграцию в образ жизни, показывая использование кефира в смузи, маринадах и выпечке. Потребители ценят аутентичные одобрения от влиятелей, которые регулярно используют продукты кефира, а не разовые рекламные посты. Охват социальных сетей позволяет меньшим брендам кефира завоевывать долю рынка через целевые партнерства с влиятелями, которые поощряют пробы продуктов и повторные покупки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция с чайным грибом и напитками на основе йогурта | -1.5% | Глобально, заметно в Северной Америке | Среднесрочный (2-4 года) |

| Более высокая стоимость по сравнению с обычными молочными продуктами | -1.2% | Развивающиеся, чувствительные к цене рынки | Долгосрочный (≥4 лет) |

| Восприятие высокого содержания добавленного сахара среди заботящихся о здоровье потребителей | -0.8% | Развитые рынки | Краткосрочный (≤2 лет) |

| Ограниченный срок хранения водного кефира в тропических регионах | -0.6% | Юго-Восточная Азия и Африка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Конкуренция с чайным грибом и напитками на основе йогурта

Конкурентный ландшафт показывает, что чайный гриб завоевывает долю рынка как немолочный пробиотический напиток, привлекающий молодых потребителей, в то время как напитки на основе йогурта поддерживают свою позицию через установленные потребительские предпочтения и производственную эффективность. В сегменте онлайн-розничной торговли кефир сталкивается с сильной конкуренцией брендов чайного гриба, которые демонстрируют более сильный цифровой маркетинг и модели продаж на основе подписок. Поскольку потребителям трудно различать заявления о пробиотиках среди продуктов, производители кефира должны увеличить инвестиции в обучение потребителей и научную валидацию для поддержания премиального ценообразования. Рыночная конкуренция теперь включает новые категории продуктов, такие как запланированный запуск Wonder Veggies пробиотических свежих продуктов, что может привести к дальнейшей сегментации рынка. Чтобы поддерживать рыночную позицию, производители кефира должны подчеркивать свои ключевые преимущества, включая разнообразные пробиотические штаммы и традиционные процессы ферментации, разрабатывая новые продукты, которые включают популярные вкусы из других категорий напитков.

Более высокая стоимость по сравнению с обычными молочными продуктами

Производственные затраты кефира высоки из-за специализированных процессов ферментации и пробиотических штаммов, что ограничивает его доступность для чувствительных к цене потребителей. Эти процессы требуют специфического температурного контроля, точного времени ферментации и тщательно отобранных бактериальных культур, делая производство более сложным и дорогим. Растущие затраты в молочной промышленности, где цены на молоко превышают производственные затраты, усугубляют эту проблему. Во время экономических спадов потребители обычно выбирают базовые молочные продукты вместо функциональных напитков, таких как кефир, особенно на развивающихся рынках, где осведомленность о продукте растет, но располагаемый доход остается ограниченным. Мелкомасштабный характер производства кефира и требования его холодовой цепи распространения, включая хранение и транспортные средства с контролируемой температурой, приводят к более высоким розничным ценам по сравнению с традиционными молочными продуктами. Дополнительно, короткий срок хранения кефира требует частых производственных циклов и быстрого распространения, что еще больше увеличивает операционные затраты.

Сегментный анализ

По форме: импульс органической линии превосходит традиционный масштаб

Традиционные продукты кефира занимали 71,51% доли рынка в 2024 году, в то время как органический сегмент кефира ожидается к росту с CAGR 10,71% до 2030 года, движимый растущим потребительским предпочтением чистых этикеток и премиальных продуктов. В то время как традиционный кефир продолжает получать выгоду от хорошо установленных цепочек поставок и массовых потребительских промо-акций, он сталкивается с вызовами роста, поскольку заботящиеся о здоровье покупатели все больше выбирают органические альтернативы. Производители инвестировали в улучшение своих методов контроля ферментации для поддержания согласованного содержания пробиотиков без использования синтетических стабилизаторов, что является ключевым требованием для органической сертификации. Несколько компаний нашли золотую середину, включая органическое молоко в стандартные методы обработки, помогая им управлять затратами, поддерживая при этом рыночную достоверность.

Развивающийся рыночный ландшафт требует от компаний построения сильных возможностей органической цепочки поставок и развития экспертизы в сертификации, чтобы оставаться конкурентоспособными. Дальновидные органические производители отличают себя, внедряя автоматизированные системы доения и решения возобновляемой энергии на уровне фермы, добавляя при этом ценность через сертификации не-ГМО корма и травяного откорма. В ответ традиционные производители поддерживают свою рыночную позицию, разрабатывая обогащенные продуктовые линии, обогащенные витамином D, кальцием и коллагеном, особенно привлекательные для чувствительных к цене потребительских сегментов.

По вкусу: диверсифицированные портфолио расширяют охват потребителей

Рынок кефира показывает четкое потребительское предпочтение ароматизированных вариантов, которые в настоящее время командуют 64,21% долей рынка в 2024 году. Это доминирование отражает успешные усилия производителей по диверсификации своих продуктовых предложений и делает кефир более привлекательным для массовых потребителей. Между тем, неароматизированные варианты переживают заметный рост с прогнозируемым CAGR 9,80% до 2030 года, поскольку потребители все больше ищут чистые, минимально обработанные варианты. Запуск Lifeway 10 органических вкусов, включая инновационные комбинации, такие как Таро Убе Латте и Фисташка Роза Ваниль, демонстрирует, как компании активно отвечают на разнообразные потребительские предпочтения, в то время как неароматизированный кефир продолжает привлекать сосредоточенных на здоровье потребителей, которые ценят его универсальность в смузи и кулинарных применениях.

Рыночный анализ выявляет отличительные региональные паттерны во вкусовых предпочтениях, при этом тропические и вдохновленные азиатской кухней разновидности показывают особенно хорошие результаты в культурно разнообразных рынках, в то время как традиционные ягодные и ванильные варианты поддерживают свою привлекательность на установленных рынках. Компании отвечают на требования заботящихся о здоровье потребителей, разрабатывая формулы с пониженным содержанием сахара, которые включают натуральные альтернативы подслащивания, обеспечивая, что качество вкуса остается высоким, поддерживая при этом пробиотические преимущества продукта.

По типу продукта: водный кефир нарушает молочное доминирование

Рынок кефира продолжает доминироваться традиционными продуктами на молочной основе, которые составляют 80,60% доли рынка в 2024 году. Это доминирование проистекает из широкого потребительского принятия и хорошо документированных пробиотических преимуществ продукта. Между тем, водный кефир появляется как значительный рыночный игрок с проекциями, показывающими крепкий CAGR 10,34% до 2030 года, поскольку потребители все больше ищут безмолочные альтернативы для удовлетворения своих диетических предпочтений и ограничений.

Недавние технологические прорывы в растительной ферментации позволили производителям разрабатывать водный кефир, используя экстракты нута, миндаля и риса. Эти альтернативы теперь предлагают пробиотические преимущества, сопоставимые с традиционными версиями на молочной основе. Однако производители должны навигировать несколько производственных препятствий, включая проблемы стабильности продукта в тропических климатах и требование специализированных знаний в управлении сложными микробными культурами во время производственного процесса.

По каналу распространения: розничная торговля остается ядром, в то время как фудсервис добавляет экспериментальную ценность

Офф-трейд ритейлеры, включая супермаркеты, гипермаркеты и магазины шаговой доступности, составляют 57,88% выручки 2024 года через свою установленную логистику холодовой цепи и высокий клиентский трафик. Многосервные бутылки являются основным форматом упаковки в этих торговых точках, с регулярными промо-акциями, стимулирующими домашнее принятие. Он-трейд заведения, особенно кафе и смузи-бары, растут с CAGR 10,56%, поскольку потребители испытывают кефир через смешанные напитки и завтраки в чашах. Этот формат позволяет потенциальным клиентам попробовать кефир перед покупкой полных бутылок.

Производители разрабатывают специфические формулы для он-трейд заведений, модифицируя вязкость продукта и сладость для улучшения возможностей смешивания. В офф-трейд сегменте подписки прямого потребителя онлайн поддерживают долю рынка, предлагая удобные варианты пополнения, пакетные предложения и сбор клиентских данных для целевого маркетинга. Распространение через множественные каналы помогает стабилизировать рынок кефира против вариаций в индивидуальных розничных форматах.

По типу упаковки: бутылки сохраняют знакомость, поскольку гибкие форматы получают похвалу за устойчивость

Бутылки занимали 62,40% доли в 2024 году, ценимые за жесткость, присутствие на полке и воспринимаемое премиальное ощущение. Стеклянные версии, часто многоразовые или возвратные, завоевывают экологически сознательных потребителей, но добавляют вес грузоперевозок. Пакеты, однако, будут регистрировать CAGR 10,80% до 2030 года, продвигаемые меньшим использованием материала и удобными, сжимаемыми дизайнами, подходящими для потребления на ходу. Размер рынка кефира для форматов пакетов возрастает, поскольку ритейлеры выделяют больше амбиентного пространства стендов для гибкой упаковки.

Асептическая технология позволяет как бутылочным, так и пакетным SKU достигать отдаленных рынков без строгого охлаждения, хотя с риском размывания позиционирования "свежеферментированного". Умные этикетки, которые визуализируют жизнеспособность пробиотиков, пилотируются, укрепляя потребительскую уверенность и снижая потери. В среднесрочной перспективе улучшения в мономатериальной переработке обещают примирить экологические и функциональные требования, позиционируя пакеты как достоверные альтернативы традиционным бутылкам.

Географический анализ

Европейские потребители приняли продукты кефира, дав региону командную долю 31,34% глобального потребления в 2024 году. Эта сильная рыночная позиция проистекает из поколений знакомства с ферментированными молочными продуктами, поддерживаемая хорошо установленными сетями распространения по Германии, Великобритании и Франции. Крупные пищевые компании, такие как Danone, капитализируют на этом культурном принятии, расширяя свои предложения кефира через новые продуктовые линии Activia. В то время как регион получает выгоду от комплексных регулятивных рамок, которые поддерживают заявления о пользе пробиотиков для здоровья и стандарты качества, различающиеся интерпретации пробиотической терминологии и маркетинговых регулирований среди государств-членов Европейского Союза продолжают представлять операционные вызовы [3]Источник: Food Health Legal, "Заявления о пробиотиках в ЕС: текущий ландшафт," foodhealthlegal.com.

Потребительское поведение в Азиатско-Тихоокеанском регионе быстро развивается, стимулируя впечатляющий CAGR 9,78% до 2030 года на рынке кефира. Трансформация региона особенно заметна в Японии, где потребители все больше выбирают напитки с молочной кислотой вместо традиционных овощных соков. Этот сдвиг отражает более широкие региональные тенденции урбанизации, растущих располагаемых доходов и растущего сознания здоровья, делая Азиатско-Тихоокеанский регион самым динамичным рынком для функциональных пищевых продуктов.

Северная Америка поддерживает свою рыночную силу через такие компании, как Lifeway Foods, которая доминирует в категории кефира США. Дружественная к инновациям регулятивная среда региона, включающая квалифицированные заявления о здоровье FDA и одобрения GRAS для пробиотических штаммов, продолжает поддерживать разработку продуктов. Между тем, Ближний Восток и Африка и Южная Америка показывают обещания как развивающиеся рынки, стимулируемые расширяющимися популяциями среднего класса и растущей осведомленностью о здоровье. Однако успех в этих регионах требует тщательно сбалансированных стратегий, которые адресуют как ограничения инфраструктуры, так и чувствительность к цене, поддерживая при этом качество продукта.

Конкурентный ландшафт

Рынок демонстрирует умеренную фрагментацию со сбалансированным миксом глобальных молочных компаний и специализированных производителей ферментированных продуктов, работающих над захватом потребительского внимания. Компании отличают себя, инвестируя в научную валидацию своих бактериальных штаммов, разрабатывая экологически дружественную упаковку и создавая новые вкусовые профили. Малые и средние производители поддерживают свою рыночную позицию через быстрые циклы развития продуктов и сильные клиентские отношения, в то время как более крупные фирмы используют свои ресурсы для продвинутых технологий в ферментации, защите ингредиентов и обеспечении качества.

Индустрия движется к консолидации, поскольку крупные молочные компании стремятся укрепить свое присутствие на рынке кефира, особенно в Азиатско-Тихоокеанском регионе. Рынок предлагает неиспользованный потенциал в безмолочных альтернативах и инновационных применениях продуктов, таких как заправки и снек-бары, настоянные на кефире. Успех все больше зависит от способности компании транслировать сложные преимущества для здоровья в четкие, релевантные сообщения, которые резонируют в разных культурных рынках.

Растущее влияние ритейлеров и их продуктов частных торговых марок продолжает формировать рыночную динамику. Этот сдвиг влияет на решения о размещении продуктов и создает ценовые давления для установленных брендов, требуя от компаний адаптировать свои стратегии для поддержания доли рынка и прибыльности.

Лидеры индустрии кефира

-

Danone S.A.

-

Nestlé S.A.

-

Lifeway Foods Inc.

-

The Hain Celestial Group

-

Arla Foods AMBA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Lifeway Foods, базирующаяся в Мортон Гроув, Иллинойс, значительно расширила свое розничное присутствие в 2025 году, обеспечив тысячи новых размещений для своего Lifeway Кефира и фермерского сыра в крупных ритейлерах США. Подпитываемая растущим потребительским интересом к здоровью кишечника и функциональным молочным напиткам, Lifeway запустила множественные введения продуктов: новые 8 унций органических, безлактозных вкусовых смесей и разновидности кефирных шотов в 61 магазине Amazon Fresh; два 8 унций кефирных SKU в 268 местах BJ's Wholesale; три 32 унций кефирных вкуса по всей CVS; и 32 унций кефирных SKU в 170 торговых точках Winn-Dixie

- Апрель 2025: Arla Foods и германская DMK Group объявили планы слияния, формируя крупнейший европейский молочный кооператив с сетью более 12,000 фермеров. Эта консолидация направлена на улучшение операционной устойчивости, поскольку европейское молочное производство сталкивается с прогнозируемыми спадами. Слияние расширит продуктовые портфолио и обеспечит устойчивые цены на молоко для фермеров.

- Сентябрь 2024: Activia расширила свою продуктовую линию, запустив продукты кефира как в форматах для ложки, так и для питья, включающие 16 штаммов живых культур. Продукты обеспечили место на полке в крупных британских ритейлерах, включая Waitrose, Tesco и Morrisons, поскольку Danone укрепляет свой портфолио кефира для удовлетворения растущего потребительского интереса к продуктам для здоровья пищеварительной системы.

- Сентябрь 2024: Bio&Me, британский бренд здоровья кишечника, основанный доктором Меган Росси, расширил свою продуктовую линию кефира двумя новыми 500 мл напитками кефира "Полезно для вашего кишечника". Напитки, доступные во вкусах Натуральный и Ваниль, были распространены через Sainsbury's и Whole Foods, включая промо-дисплей в флагманском магазине Whole Foods в Кенсингтоне.

Глобальный объем отчета по рынку кефира

Кефир - это ферментированный напиток, похожий на жидкий йогурт, изготовленный из зерен кефира.

Рынок кефира сегментирован на основе формы, категории, типа, канала распространения и географии. По форме рынок сегментирован на органический и традиционный. По категории рынок сегментирован на ароматизированный и неароматизированный кефир. По типу продукта рынок сегментирован на молочный и водный кефир. По каналу распространения рынок сегментирован на супермаркеты, гипермаркеты, магазины шаговой доступности, интернет-магазины розничной торговли и другие каналы распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогноз были сделаны на основе стоимости (в млн долларов США).

| Органический |

| Традиционный |

| Ароматизированный кефир |

| Неароматизированный кефир |

| Молочный кефир |

| Водный кефир |

| Офф-трейд | Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины розничной торговли | |

| Другие розничные каналы | |

| Он-трейд |

| Бутылки |

| Пакеты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По форме | Органический | |

| Традиционный | ||

| По вкусу | Ароматизированный кефир | |

| Неароматизированный кефир | ||

| По типу продукта | Молочный кефир | |

| Водный кефир | ||

| По каналу распространения | Офф-трейд | Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности | ||

| Интернет-магазины розничной торговли | ||

| Другие розничные каналы | ||

| Он-трейд | ||

| По типу упаковки | Бутылки | |

| Пакеты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка кефира?

Рынок кефира составил 1,83 млрд долларов США в 2025 году и прогнозируется достичь 2,78 млрд долларов США к 2030 году с CAGR 8,72%.

Какой сегмент лидирует на рынке кефира по типу продукта?

Молочный кефир доминирует с 80,6% выручки 2024 года, отражая потребительскую знакомость и широкую розничную доступность.

Как быстро растет водный кефир?

Водный кефир прогнозируется к расширению с крепким CAGR 12,3% между 2025 и 2030 годами, стимулируемый безлактозным и веганским спросом.

Какой регион показывает самый быстрый рост рынка кефира?

Азиатско-Тихоокеанский регион прогнозируется к записи CAGR 11,9% до 2030 года, подпитываемый растущими располагаемыми доходами и осведомленностью о пробиотиках.

Какая тенденция упаковки появляется в индустрии кефира?

Гибкие пакеты являются самым быстрорастущим форматом с CAGR 13,8%, поддерживаемые устойчивыми удостоверениями и удобством на ходу.

Последнее обновление страницы: