Размер и доля рынка саркомы Капоши

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

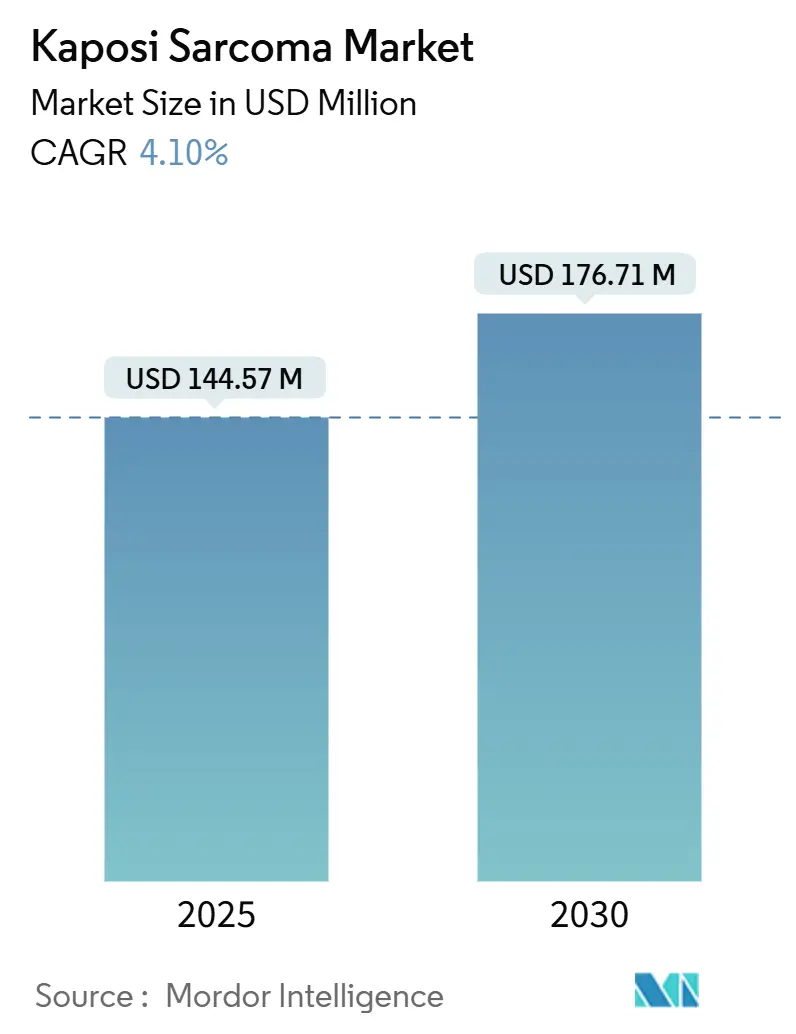

| Размер Рынка (2025) | 144.57 Миллион долларов США |

| Размер Рынка (2030) | 176.71 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

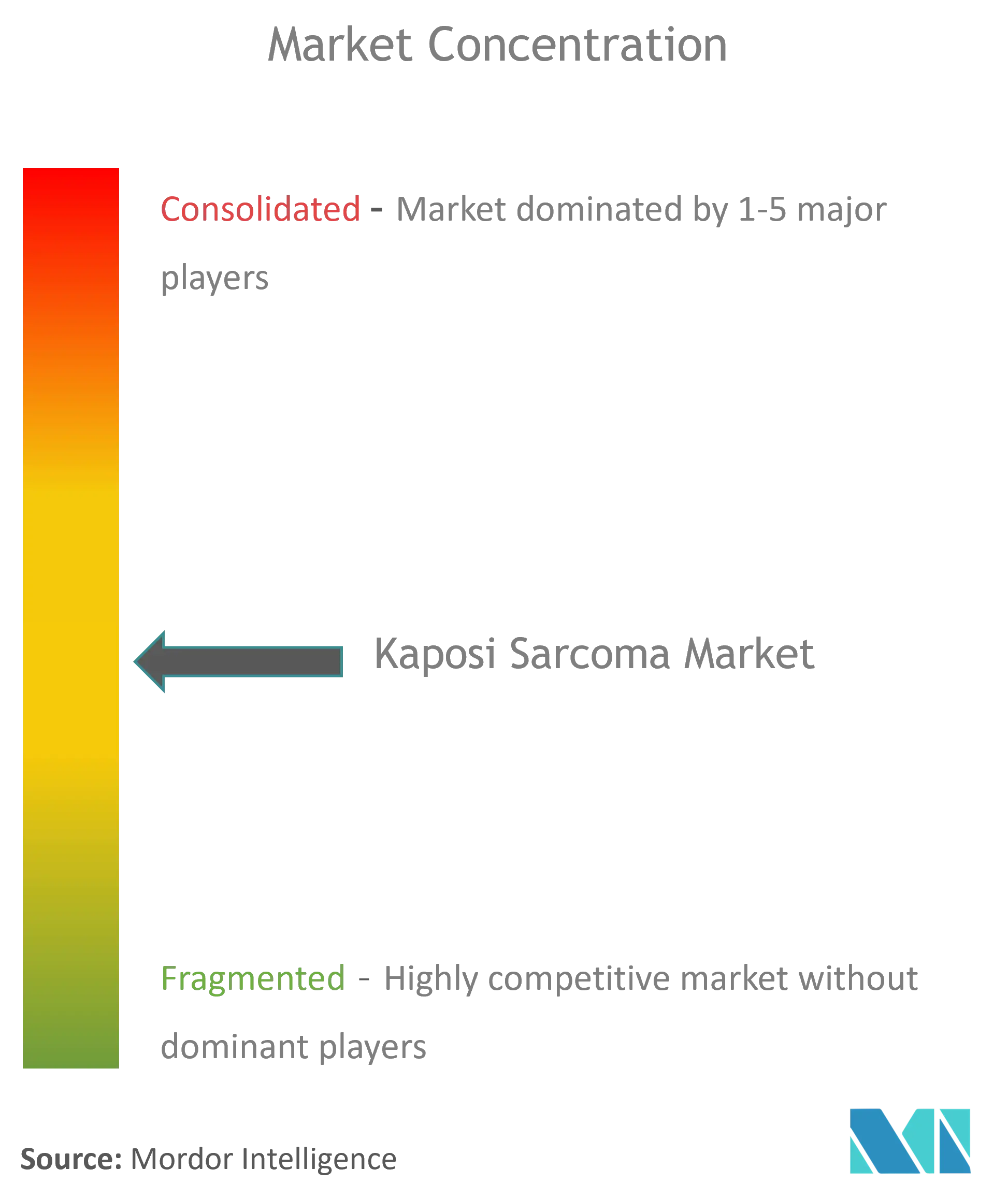

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка саркомы Капоши от Mordor Intelligence

Рынок лечения саркомы Капоши составляет 144,57 млрд долларов США в 2025 году и, по прогнозам, достигнет 176,71 млрд долларов США к 2030 году, растя при среднегодовом темпе роста 4,1%. Спрос направляется в большей степени достижениями прецизионной медицины, чем простым объемом пациентов, поэтому рост остается стабильным, а не взрывным. Растущая заболеваемость среди иммунокомпрометированных популяций, более широкое использование пегилированных липосомальных антрациклинов и конвейер ингибиторов иммунных контрольных точек вместе укрепляют эту восходящую траекторию, в то время как пробелы в цепи холодного хранения и препятствия в возмещении расходов сдерживают темпы. Консолидация среди ведущих онкологических предприятий усиливается, при этом крупные приобретения превышают 10 млрд долларов США только в 2024 году. Одновременно клеточные генные терапии и платформы патологии на основе ИИ сокращают сроки диагностики, открывая возможности более раннего вмешательства, что дополнительно расширяет доступный пул пациентов.

Ключевые выводы отчета

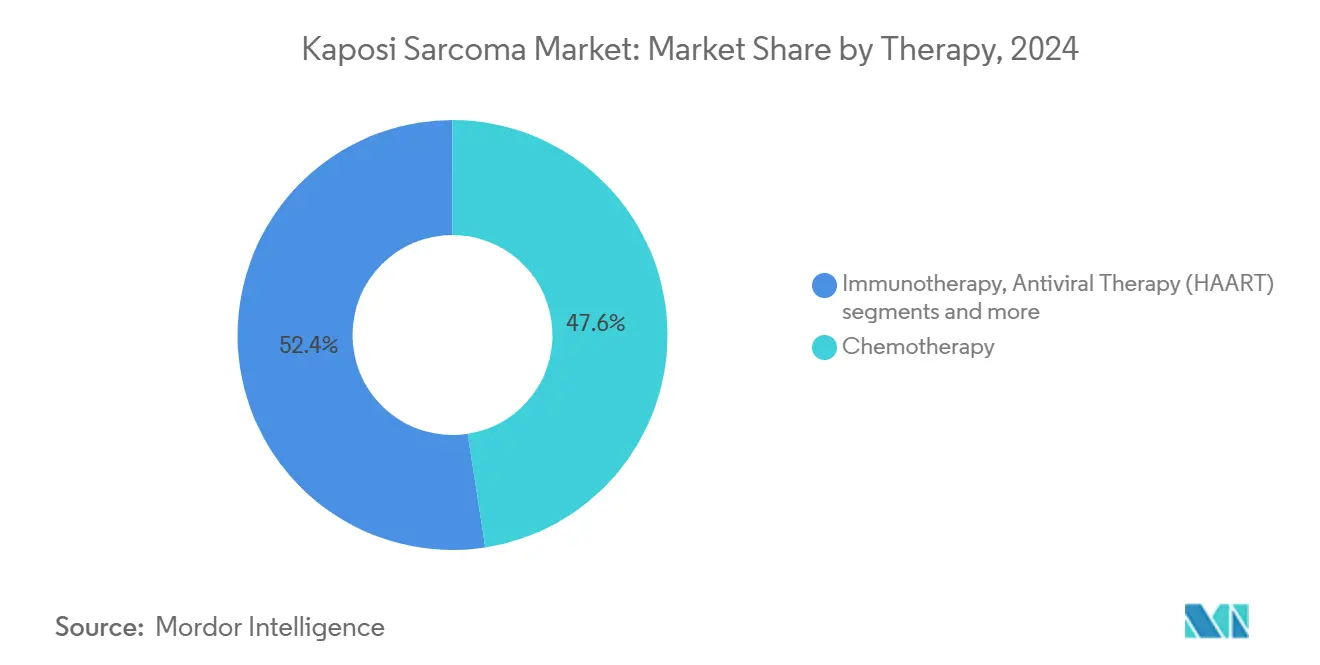

- По терапии химиотерапия лидировала с 47,56% доли рынка лечения саркомы Капоши в 2024 году, в то время как иммунотерапия показывает самый быстрый среднегодовой темп роста 5,34% до 2030 года.

- По способу введения внутривенные препараты составили 62,12% размера рынка лечения саркомы Капоши в 2024 году; пероральные формы растут при среднегодовом темпе роста 5,78% до 2030 года.

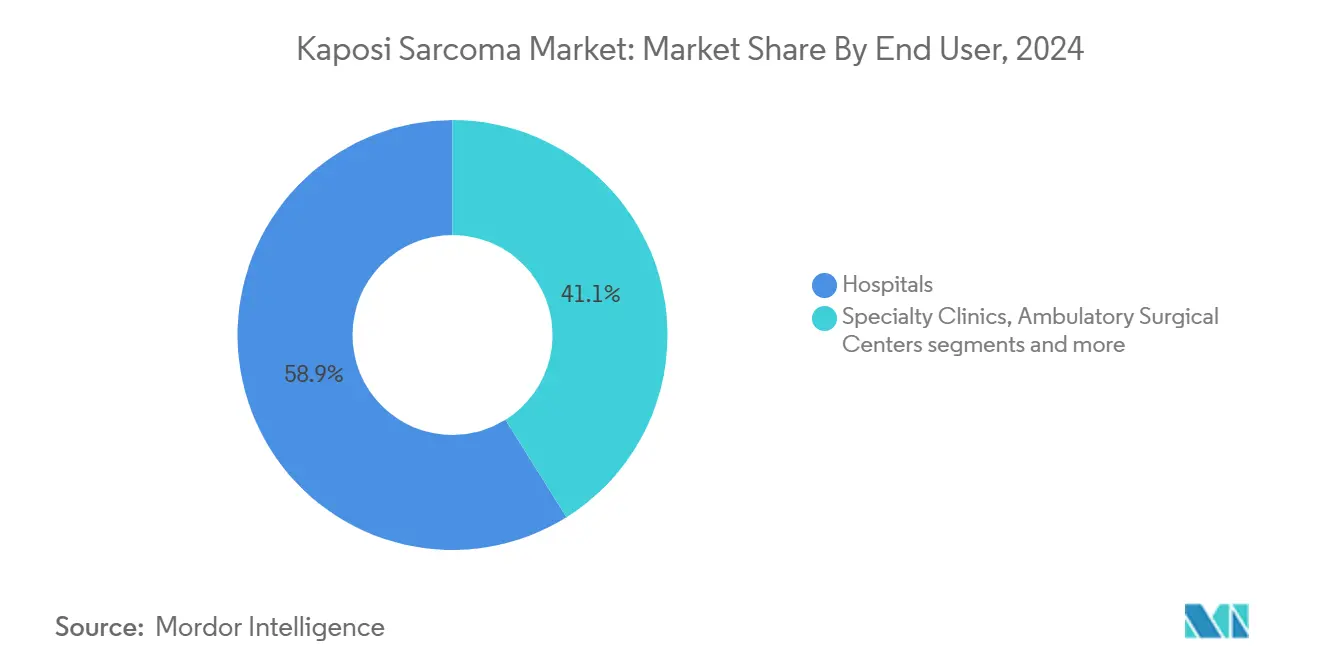

- По конечному пользователю больницы удерживали 58,89% доли выручки в 2024 году; амбулаторные хирургические центры показывают наивысший среднегодовой темп роста 6,12% до 2030 года.

- По регионам Северная Америка командовала 39,78% долей в 2024 году; Азиатско-Тихоокеанский регион готов расширяться при среднегодовом темпе роста 6,67% до 2030 года.

Глобальные тренды и инсайты рынка саркомы Капоши

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость среди иммунокомпрометированных популяций | +1.2% | Глобально, концентрируется в странах Африки к югу от Сахары и городских центрах | Среднесрочно (2-4 года) |

| Более широкое внедрение липосомальных антрациклинов в терапии первой линии | +0.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Растущий доступ к антиретровирусной терапии в странах с низким и средним доходом | +0.7% | Африка к югу от Сахары, Юго-Восточная Азия, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Конвейер ингибиторов иммунных контрольных точек, нацеленных на HHV-8 | +0.6% | Глобально, ранние достижения в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рабочие процессы гистопатологии на основе ИИ, сокращающие время диагностики | +0.4% | Развитые рынки, постепенное внедрение в странах с низким и средним доходом | Среднесрочно (2-4 года) |

| Клеточные генные терапии, вступающие в ранние фазы испытаний | +0.3% | Северная Америка, ЕС, отдельные центры Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость среди иммунокомпрометированных популяций

Растущее число пациентов с иммунодефицитом - реципиенты трансплантата почки, лица, принимающие биологические иммунодепрессанты, и пациенты с длительным COVID - расширяют рынок лечения саркомы Капоши за пределы исторической когорты ВИЧ. Реципиенты трансплантата почки сталкиваются с дополнительной сложностью, поскольку стандартные препараты против отторжения подавляют противоопухолевый иммунитет, создавая спрос на режимы, которые балансируют защиту трансплантата с онкологическим контролем. Появляющиеся данные о поствирусной иммунной дисрегуляции после COVID-19 дополнительно расширяют вселенную пациентов, побуждая онкологов адаптировать пути лечения.

Более широкое внедрение липосомальных антрациклинов в терапии первой линии

Пегилированный липосомальный доксорубицин стал предпочтительным препаратом первой линии, поскольку он снижает кардиотоксичность при сохранении противоопухолевой эффективности. Тридцатилетнее наблюдение подтверждает устойчивую эффективность, и множественные европейские одобрения, такие как Celdoxome и Myocet, способствовали конкуренции, которая подталкивает цены вниз bmjoncology.bmj.com. Расширенная доступность в формулярах больниц Азиатско-Тихоокеанского региона ускоряет внедрение, и американские плательщики все чаще авторизуют амбулаторное введение, сокращая накладные расходы учреждений.

Растущий доступ к антиретровирусной терапии в странах с низким и средним доходом

Быстрое внедрение АРВТ снизило заболеваемость саркомой Капоши, связанной с ВИЧ, однако больший пул выживших с подавленной вирусной нагрузкой нуждается в пожизненном наблюдении за раком. Уровни вирусной резистентности до 19,6% для долутегравира угрожают риском рецидива, поддерживая высокую бдительность в отношении саркомы Капоши. Достижение Зимбабве уровня зрелости ВОЗ 3 иллюстрирует прирост регулятивных возможностей, которые обеспечивают более широкий импорт онкологических препаратов[1]Источник: Всемирная организация здравоохранения, "Лекарственная устойчивость к ВИЧ - краткий отчет 2024," who.int .

Конвейер ингибиторов иммунных контрольных точек, нацеленных на HHV-8

Испытания ниволумаб плюс помалидомид показывают раннюю регрессию опухоли при вирус-ассоциированных саркомах, сигнализируя об отходе от зависимости от химиотерапии. Национальный институт рака выделил 3 млн долларов США на исследование вакцины HHV-8, подчеркивая правительственную решимость перейти к профилактике.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокий токсический профиль существующих химиотерапий | -0.9% | Глобально, особенно затрагивает пожилые популяции | Краткосрочно (≤ 2 лет) |

| Недостаток проверенных суррогатных конечных точек для испытаний редких опухолей | -0.6% | Глобально, регулятивное влияние на всех основных рынках | Среднесрочно (2-4 года) |

| Ограниченное возмещение вне ВИЧ-ассоциированных случаев | -0.5% | Северная Америка, ЕС, отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Пробелы в цепи холодного хранения в эндемичных африканских регионах | -0.4% | Африка к югу от Сахары, сельские районы в странах с низким и средним доходом | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокий токсический профиль существующих химиотерапий

Кумулятивное воздействие доксорубицина выше 450 мг/м² повышает риск застойной сердечной недостаточности до 11%, заставляя применять более короткие режимы или кардиопротективные меры, которые повышают стоимость лечения. Пегилированные формы снижают воздействие, но ладонно-подошвенный синдром вызывает прерывания дозы у до 40% получателей, снижая реальную эффективность. Такие токсические проблемы подталкивают онкологов к иммунотерапии, но доступ остается неравномерным.

Ограниченное возмещение вне ВИЧ-ассоциированных случаев

Пробелы в покрытии для классических случаев саркомы Капоши осложняют начало терапии. Тактики плательщиков, такие как белые сумки, сокращают маржу врачей более чем на 2 000 долларов США за инфузию и увеличивают доплаты пациентов, отговаривая от использования премиальных агентов mdedge.com. Планируемое удаление Medicare G2211 иллюстрирует сужающиеся окна возмещения для сложных онкологических визитов.

Анализ сегментов

По терапии: иммунотерапия завоевывает позиции несмотря на доминирование химиотерапии

Химиотерапия закрепила почти половину выручки 2024 года, однако ее рост замедлился, поскольку клиницисты ищут более безопасные долгосрочные стратегии. Липосомальные антрациклины продолжают доминировать в использовании первой линии из-за убедительных данных и широкого покрытия формуляров, удерживая рынок лечения саркомы Капоши твердо основанным на цитотоксических подходах. Тем не менее, препараты ингибиторов иммунных контрольных точек, особенно ингибиторы PD-1, демонстрируют устойчивые ответы при рефрактерном заболевании, повышая их долю в списках участников испытаний. Биологические инвесторы отреагировали направлением капитала в инженерию антител и платформы активации Т-клеток, предполагая структурный наклон к иммунотерапии в течение прогнозного окна.

Среднегодовой темп роста иммунотерапии 5,34% отражает как научный прогресс, так и практическое удобство. Подкожный ниволумаб, одобренный в декабре 2024 года, сокращает время процедуры с часов до минут, позволяя амбулаторным центрам лечить дополнительных пациентов в день. Эти операционные эффективности резонируют с системами здравоохранения, переходящими от стационарных инфузий. Следовательно, ожидается, что вклад иммунотерапии в размер рынка лечения саркомы Капоши вырастет с середины подросткового периода сегодня до более четверти к 2030 году, ускоряя общий импульс выручки без существенного увеличения количества пациентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: пероральные формы бросают вызов доминированию внутривенных

Внутривенная доставка все еще управляет 62,12% размера рынка лечения саркомы Капоши благодаря укоренившимся больничным протоколам и знакомству плательщиков. Пегилированный липосомальный доксорубицин и паклитаксел полагаются на контролируемые скорости инфузии для смягчения острых побочных эффектов, блокируя огромные объемы в инфузионных кабинетах. Тем не менее, пероральные молекулы - особенно аналоги талидомида и антивирусные препараты нового поколения - идут сильно, растя 5,78% ежегодно до 2030 года mayoclinic.org. Телемедицинский мониторинг и цифровые инструменты приверженности снижают воспринимаемый риск амбулаторного дозирования, побуждая врачей переводить стабильных пациентов. С требованием Medicare подачи национального кода препарата для пероральных онкологических препаратов с 2025 года ожидается, что соответствие стандартизирует практики выставления счетов, дополнительно облегчая внедрение[2]Источник: Центры Medicare & Medicaid Services, "Инструкции по выставлению счетов за пероральные противораковые препараты капецитабин," cgsmedicare.com .

Несмотря на удобство, внутривенные формы вряд ли быстро рухнут; многие кандидаты поздней стадии, включая клеточные терапии, все еще требуют контролируемого введения. Тем не менее, каждый инкрементальный сдвиг к таблеткам размывает объем инфузионных центров, сигнализируя о постепенном перераспределении доходов от вспомогательных услуг в индустрии лечения саркомы Капоши.

По конечному пользователю: амбулаторные центры используют тренд амбулаторного лечения

Больницы сохранили 58,89% доли в 2024 году, поскольку сложные случаи часто требуют мультидисциплинарного надзора и интенсивной поддерживающей терапии. Однако давление плательщиков на снижение сборов учреждений толкает инфузии с более низкой остротой в амбулаторные хирургические центры, где оптимизированный персонал и более короткие пребывания снижают стоимость за эпизод. Эта миграция поддерживает среднегодовой темп роста 6,12% для амбулаторных учреждений, делая их самым быстрорастущим каналом в рынке лечения саркомы Капоши artiasolutions.com. Специализированные онкологические клиники занимают стратегическую нишу, используя глубокую экспертизу в области заболеваний без накладных расходов третичных больниц. Телеонкологические чекины, широко принятые во время пандемии COVID-19, теперь стандартны для рутинного наблюдения, позволяя пациентам высокого риска избегать ненужных личных визитов.

В долгосрочной перспективе алгоритмы возмещения плательщиков могут направить больше ухода к сгруппированным амбулаторным пакетам, но больницы тоже развиваются. Многие академические центры выделяют спутниковые инфузионные подразделения и партнерствуют с фирмами домашнего ухода для сохранения потоков пациентов, демонстрируя, что конкуренция за долю места ухода динамична, а не игра с нулевой суммой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 39,78% выручки 2024 года, поддерживаемая зрелым страховым покрытием, сложной инфраструктурой клинических испытаний и ранним одобрением новых агентов. Тем не менее, политики сдерживания расходов ужесточаются. Переговоры Medicare о ценах на лекарства в рамках Закона о сокращении инфляции, хотя и облегчая нагрузку пациентов из собственного кармана, затуманивают ценовую власть производителей, подталкивая некоторые фирмы отложить запуски до появления более четких рекомендаций.

Азиатско-Тихоокеанский регион показывает ведущий среднегодовой темп роста 6,67% благодаря улучшенной работе с ВИЧ, модернизированным регулятивным режимам и агрессивному строительству больниц. Растущий онкологический бюджет Китая в рамках 14-го пятилетнего плана и расширение Индией учреждений Национальной программы контроля СПИДа катализируют спрос. Однако сельско-городские различия сохраняются: сети холодовой цепи борются в отдаленных провинциях, ограничивая проникновение высокоценных биологических препаратов. Инновационные соглашения, основанные на стоимости, уже пилотированные в Сингапуре и Южной Корее, могут смягчить пробелы в доступности, поскольку региональные плательщики экспериментируют с ценообразованием, связанным с результатами.

Европа поддерживает устойчивый среднезначный рост, опираясь на системы обязательного страхования, которые гарантируют широкий доступ, но также обеспечивают строгие пороги экономической эффективности. Внедрение биосимиляров пегилированного липосомального доксорубицина принесло двузначные сбережения национальным фондам здравоохранения, освобождая ресурсы для терапий ингибиторов иммунных контрольных точек. Постбрекситские регулятивные корректировки требуют параллельных подач как в EMA, так и в MHRA, добавляя административные расходы, которые меньшим биотехнологическим фирмам иногда трудно поглотить, тонко консолидируя активность запусков среди крупных мультинациональных компаний.

Конкурентная среда

Конкурентная среда

Рынок лечения саркомы Капоши умеренно консолидирован, при этом топ-компании составляют примерно половину глобальной выручки. Покупка Mirati компанией Bristol Myers Squibb за 4,8 млрд долларов США и приобретение Fusion компанией AstraZeneca за 2 млрд долларов США подчеркивают отраслевой аппетит к дифференцированным онкологическим активам. Последняя сделка Merck по анти-PD-1/VEGF биспецифическому антителу позиционирует ее для вызова Bristol в комбинационной иммунотерапии, в то время как Gilead использует свое антивирусное наследие для разработки двойных агентов, которые одновременно подавляют репликацию HHV-8 и стимулируют функцию Т-клеток.

Принятие технологий дифференцирует лидеров. Сети цифровой патологии с усиленным ИИ в учреждениях, партнерствующих с Johnson & Johnson, сокращают циклы от биопсии до отчета на 50%, ускоряя время до первого лечения и эффективно увеличивая объем препаратов на пациента в год. Сотрудничество Sanofi с Orano Med на 300 млн евро по радиолигандам нацеливается на редкие HHV-8-положительные опухоли, позиционируя компанию в подсегменте с ограниченной конкуренцией.

Развивающиеся претенденты, такие как Nuvation Bio и Regeneron, продвигают прецизионные биологические препараты, которые поражают вирусные эпитопы, уникальные для саркомы Капоши. Хотя эти фирмы в настоящее время лишены коммерческой мощи действующих лиц, поток партнерских сделок предполагает, что действующие лица могут лицензировать или приобретать перспективных кандидатов, дополнительно ужесточая консолидацию.

Лидеры индустрии саркомы Капоши

-

Bristol-Myers Squibb

-

Merck & Co., Inc

-

Pfizer Inc.

-

Navidea Biopharmaceuticals, Inc.

-

Baxter Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: FDA одобрила фам-трастузумаб дерукстекан-нxки для HER2-низкого рака молочной железы, подчеркивая продолжающийся прогресс в платформах конъюгата антитело-лекарство, актуальных для инноваций саркомы Капоши.

- Ноябрь 2024: Merck подписала эксклюзивную глобальную лицензию с LaNova Medicines для LM-299, анти-PD-1/VEGF биспецифического антитела, нацеленного на солидные опухоли, включая применения саркомы Капоши.

Охват глобального отчета по рынку саркомы Капоши

Согласно охвату отчета, саркома Капоши (КС) - это рак, который вызывает рост пятен аномальной ткани под кожей, в слизистой оболочке рта, носа и горла, в лимфатических узлах или в других органах. Эти пятна или поражения обычно красные или фиолетовые. КС вызывается вирусом, называемым вирус герпеса человека 8 (HHV-8), также известным как вирус герпеса, ассоциированный с саркомой Капоши (KSHV). Рынок сегментирован по типу (эпидемическая (СПИД-ассоциированная) саркома Капоши, классическая (средиземноморская) саркома Капоши, эндемическая (африканская) саркома Капоши, iatрогенная (связанная с трансплантацией) саркома Капоши), продукту (диагностика, лечение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Химиотерапия |

| Иммунотерапия |

| Антивирусная терапия (ВААРТ) |

| Таргетная/прецизионная терапия |

| Внутривенный |

| Пероральный |

| Топический |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По терапии (стоимость) | Химиотерапия | |

| Иммунотерапия | ||

| Антивирусная терапия (ВААРТ) | ||

| Таргетная/прецизионная терапия | ||

| По способу введения (стоимость) | Внутривенный | |

| Пероральный | ||

| Топический | ||

| По конечному пользователю (стоимость) | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

В1. Какие факторы главным образом продвигают рынок лечения саркомы Капоши?

Большая часть импульса исходит от растущего числа иммунокомпрометированных пациентов, увеличивающегося принятия липосомальных антрациклинов и расширяющегося доступа к АРВТ в странах с низким и средним доходом. Дополнительный подъем происходит от конвейеров ингибиторов контрольных точек и диагностики на основе ИИ, которая сокращает время до лечения.

В2. Какая терапевтическая категория расширяется быстрее всего?

Иммунотерапия растет на 5,34% ежегодно до 2030 года, поскольку ингибиторы PD-1 и новые биспецифические антитела обеспечивают устойчивые ответы с более мягкими профилями побочных эффектов, чем химиотерапия.

В3. Где барьеры возмещения больше всего препятствуют внедрению?

Покрытие остается ограниченным для случаев саркомы Капоши, не связанных с ВИЧ, в США и частях Европы, в то время как практики страховщиков, такие как белые сумки, дополнительно сжимают экономику поставщиков.

В4. Как меняется место оказания помощи?

Амбулаторные хирургические центры записывают наивысший среднегодовой темп роста 6,12%, поскольку плательщики предпочитают более низкие расходы учреждений, а пациенты ценят более короткие визиты; больницы, однако, сохраняют управление сложными случаями.

В5. Какой регион лидирует в будущем росте?

Азиатско-Тихоокеанский регион прогнозируется на рост 6,67% ежегодно, движимый улучшенными программами ВИЧ, модернизацией регулирования и расширяющейся онкологической инфраструктурой.

Последнее обновление страницы: