Размер и доля рынка противораковых вакцин Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

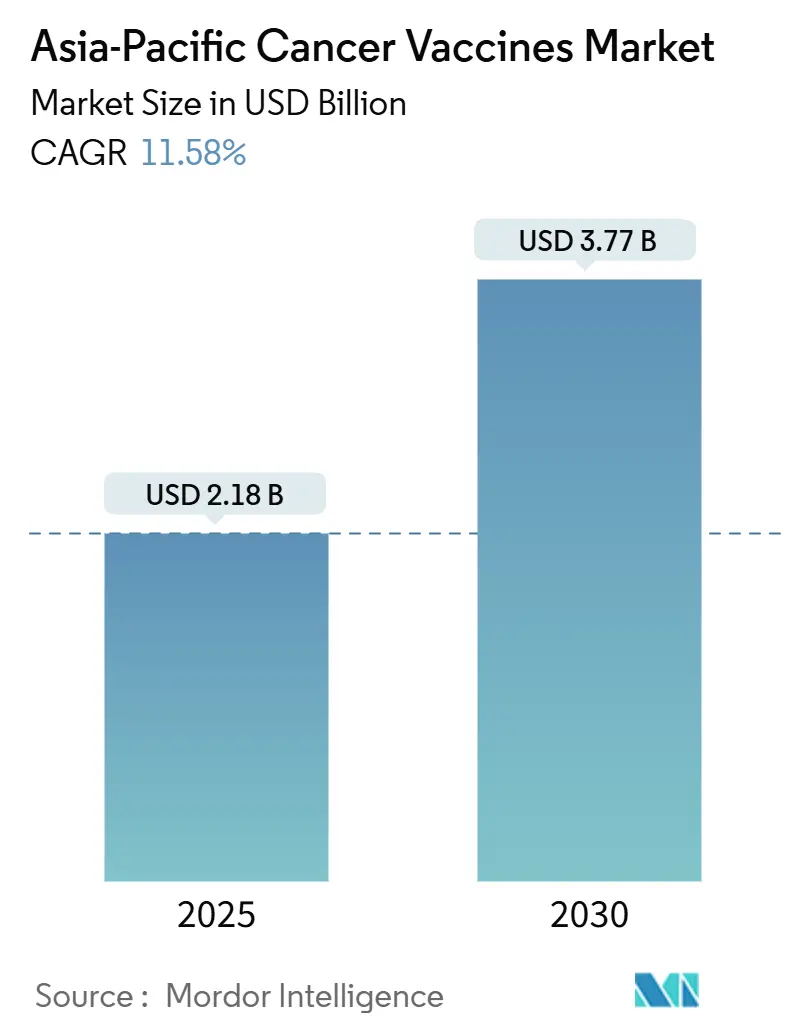

| Размер Рынка (2025) | 2.18 Миллиардов долларов США |

| Размер Рынка (2030) | 3.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.58% CAGR |

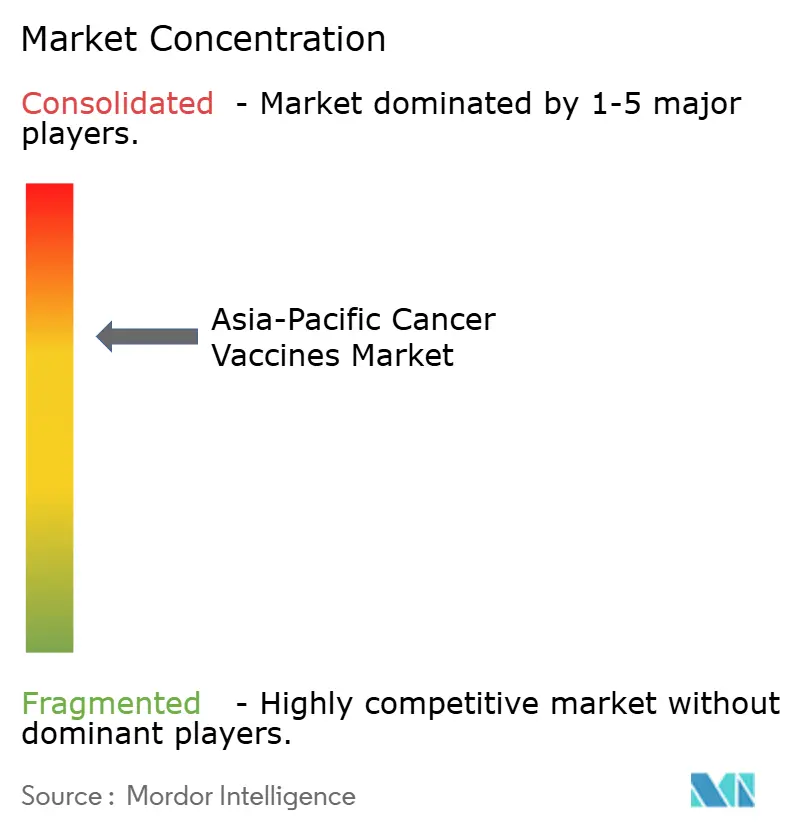

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка противораковых вакцин Азиатско-Тихоокеанского региона от Mordor Intelligence

Рынок противораковых вакцин Азиатско-Тихоокеанского региона был оценён в 2,18 млрд долларов США в 2025 году, и прогнозируется его рост до 3,77 млрд долларов США к 2030 году с CAGR 11,58%. Устойчивый рост обусловлен растущим бременем рака в регионе, поддерживаемым государством внедрением иммунизации против ВПЧ и быстрыми прорывами в персонализированных mRNA-неоантигенных платформах. Правительства приоритезируют профилактику рака шейки матки, а инвесторы направляют капитал в биотехнологические кластеры, сокращающие клинические сроки для новых терапевтических вакцин. Организации контрактной разработки и производства (CDMO) в Китае, Индии и Южной Корее наращивают мощности для производства вирусных векторов и mRNA, снижая риски цепочек поставок и себестоимость единицы продукции. Усиливающаяся конкуренция со стороны ингибиторов иммунных контрольных точек, CAR-T терапий и новых комбинированных режимов сдерживает скорость принятия терапевтических препаратов, однако экономические анализы по-прежнему отдают предпочтение вакцинации перед лечением для многих типов опухолей. Вместе эти факторы обеспечивают двузначный годовой рост рынка противораковых вакцин Азиатско-Тихоокеанского региона.

Ключевые выводы отчёта

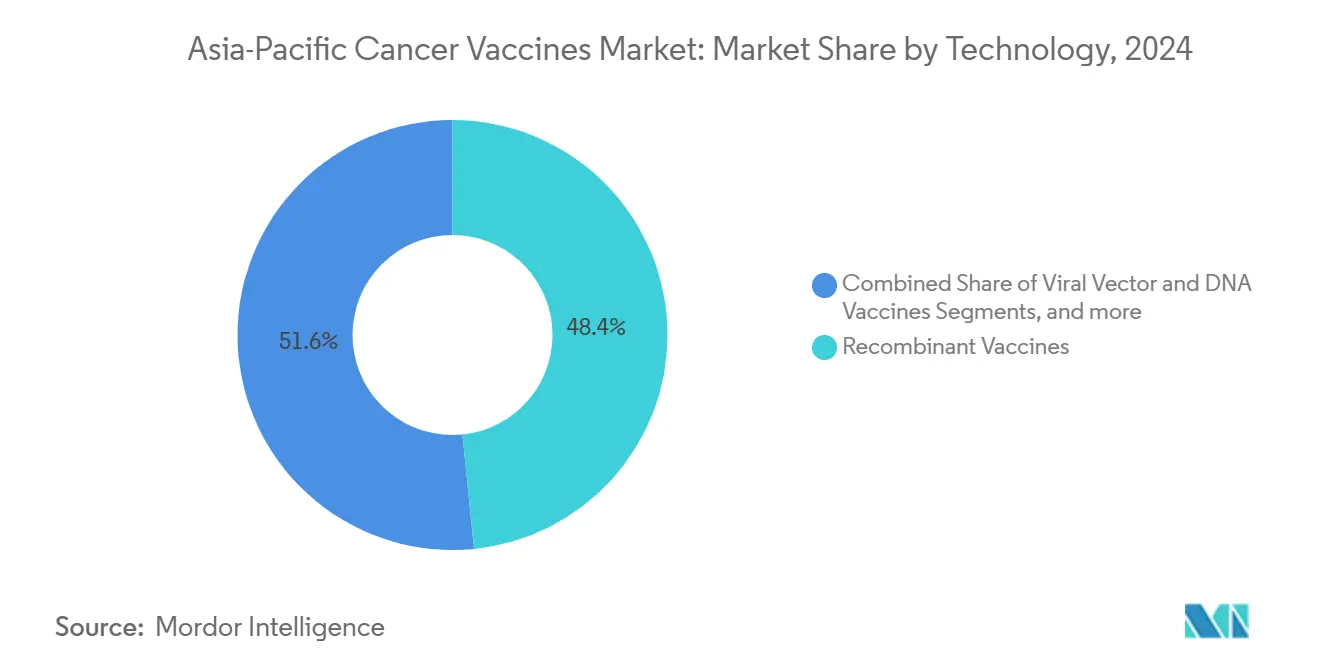

- По технологии рекомбинантные вакцины лидировали с 48,41% долей выручки в 2024 году; прогнозируется рост mRNA/неоантигенных платформ с CAGR 12,23% к 2030 году.

- По методу лечения профилактические продукты доминировали с 91,21% доли рынка противораковых вакцин Азиатско-Тихоокеанского региона в 2024 году, в то время как терапевтические препараты прогнозируется расширить с CAGR 12,31% до 2030 года.

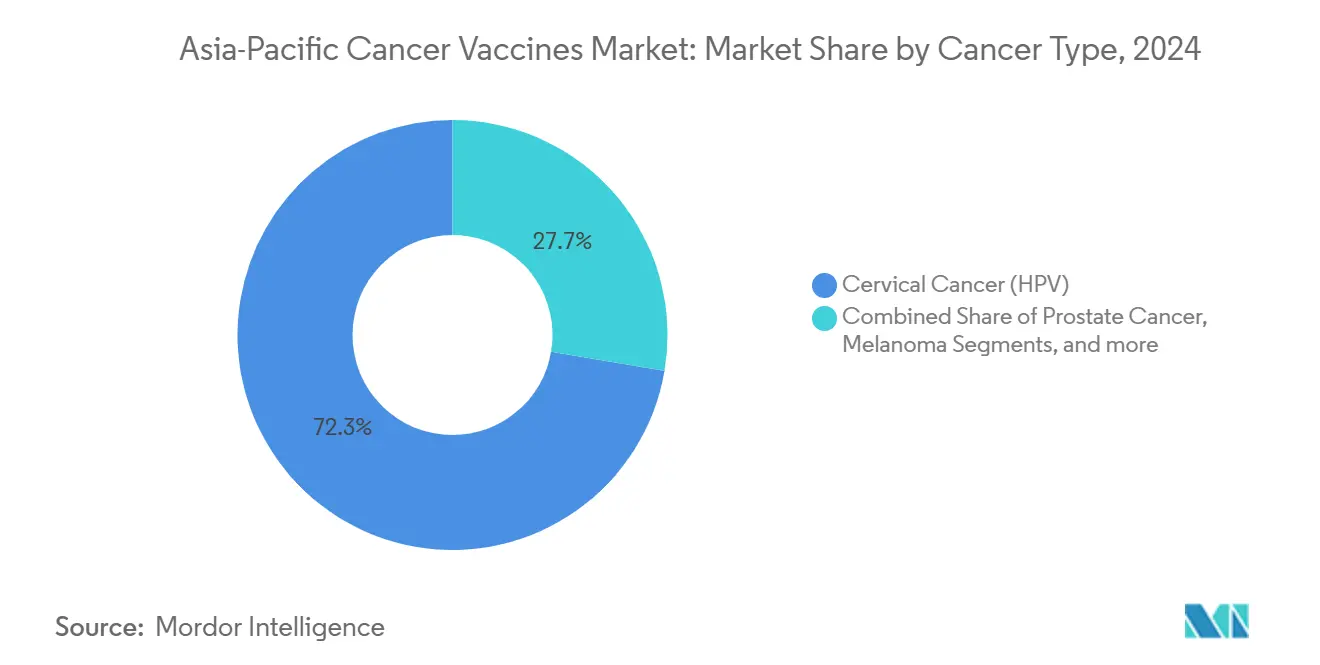

- По типу рака вакцины против ВПЧ, направленные на рак шейки матки, составили 72,34% выручки 2024 года; вакцины против меланомы являются наиболее быстрорастущим сегментом, растущим с CAGR 12,39% к 2030 году.

- По способу введения внутримышечный сегмент захватил 66,21% продаж в 2024 году; внутривенное введение готовится к росту с CAGR 12,45% к 2030 году.

- По географии Китай занимал 29,56% размера рынка противораковых вакцин Азиатско-Тихоокеанского региона в 2024 году, тогда как прогнозируется, что Индия покажет наивысший региональный CAGR 12,56% между 2025 и 2030 годами.

Тенденции и аналитика рынка противораковых вакцин Азиатско-Тихоокеанского региона

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака по всему АТР | +2.8% | Китай, Индия, региональные городские центры | Долгосрочный (≥ 4 года) |

| Национальное внедрение вакцинации против ВПЧ | +2.1% | Китай, Япония, Индия, Австралия | Среднесрочный (2-4 года) |

| Переход к персонализированным неоантигенным вакцинным платформам | +1.9% | Китай, Япония, Сингапур | Среднесрочный (2-4 года) |

| Быстрое наращивание региональных мощностей CDMO для mRNA/вирусно-векторных вакцин | +1.6% | Китай, Индия, Южная Корея | Краткосрочный (≤ 2 года) |

| Государственная ценовая поддержка местных вакцин против ВПЧ | +1.4% | Китай, Индия, Индонезия | Среднесрочный (2-4 года) |

| Всплеск венчурного финансирования в онкологии в биотехнологических кластерах | +1.2% | Сингапур, Китай, Япония | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака по всему АТР способствует расширению рынка

Азиатско-Тихоокеанский регион теперь несёт 60% мировых случаев рака, что обусловлено урбанизацией, изменениями питания и быстрым старением населения. Китай сообщает о 4,57 миллионах новых диагнозов ежегодно, в то время как заболеваемость раком шейки матки в Индии превышает 23 на 100 000 женщин в нескольких штатах. Специфические для региона злокачественные новообразования - назофарингеальный, гепатоцеллюлярный и желудочный рак - создают уникальные потребности в профилактике. Экономическое моделирование показывает, что вакцинация может сократить заболеваемость раком шейки матки на 20-76% во Вьетнаме, Таиланде и Индонезии, делая профилактику более экономически эффективной, чем лечение. Эта динамика поддерживает долгосрочный спрос как на профилактические, так и на терапевтические противораковые вакцины.

Национальное внедрение вакцинации против ВПЧ ускоряет проникновение на рынок

Повестка дня Китая 'Здоровый Китай 2030' ставит иммунизацию против ВПЧ в центр политики женского здоровья, даже при том, что охват девочек в возрасте 9-14 лет составляет всего 2,24% [1]Huijiao Yan, Cervical cancer prevention in China: where are we now, and what's next?,

Cancer Biology and Medicine, cancerbiomed.org. Япония отменила десятилетнюю приостановку активных рекомендаций по ВПЧ, Австралия уже превышает 90% охвата, а кампании Индонезии показывают снижение ВПЧ-связанных заболеваний на 54-82%. Коэффициенты инкрементальной экономической эффективности варьируются от 166 до 450 долларов США за QALY в Монголии, Индонезии и Таиланде, давая министерствам финансов уверенность в финансировании крупномасштабных закупок. Предсказуемые объёмы спроса позволяют поставщикам заключать долгосрочные контракты и наращивать региональное производство.

Переход к персонализированным неоантигенным вакцинным платформам

Китайские инноваторы ускорили переход от широкого спектра к пациент-специфическим вакцинам. LK-101 от Likang Life Sciences и EVM16 от Everest Medicines используют алгоритмы ИИ для выбора опухоль-эксклюзивных эпитопов и кодирования их в mRNA конструкты [2]Everest Medicines, Everest Medicines Announces First Patient Dosed with EVM16, Its First Internally Developed Personalized mRNA Cancer Vaccine,

everestmedicines.com. Прогнозируемые шестидозовые режимы стоят ниже 100 000 юаней (13 800 долларов США), подрезая сопоставимые западные терапии на 99% без ущерба для показателей ответа. Персонализация также согласуется с распространённостью HLA-A 11:01 у до 60% азиатских популяций, поддерживая надёжную иммуногенность [3]Xinjing Wang, Combination therapy of KRAS G12V mRNA vaccine and pembrolizumab: clinical benefit in patients with advanced solid tumors,

Cell Research, nature.com. Быстрые циклы от разработки до производства сокращают сроки разработки с месяцев до недель, укрепляя лидерство Азиатско-Тихоокеанского региона в прецизионной онкологии.

Быстрое наращивание региональных мощностей CDMO для mRNA/вирусно-векторных вакцин

Новое предприятие Takara Bio и Thermo Fisher использует одноразовые биореакторы DynaDrive для доставки клинических и коммерческих партий вирусных векторов по стандартам GMP. Общая мощность биопрепаратов в Китае достигла 4,7 миллионов литров в 2025 году, с вкладом Индии в 941 000 литров по вакцинным платформам. StemiRNA Therapeutics теперь эксплуатирует линии, способные производить 100 миллионов доз ежегодно, финансируемые почти 200 миллионами долларов США в equity раундах. Сингапур и Южная Корея инвестируют в полноценные mRNA экосистемы, снижая зависимость от импорта и создавая альтернативные коридоры поставок для продуктов ультрахолодовой цепи.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция со стороны ингибиторов иммунных контрольных точек и CAR-T терапий | -1.8% | Япония, Австралия, городской Китай | Среднесрочный (2-4 года) |

| Низкое принятие иммунизации взрослых в Юго-Восточной Азии | -1.5% | Индонезия, Таиланд, Филиппины, Вьетнам | Долгосрочный (≥ 4 года) |

| Хрупкость цепочки поставок для ультрахолодовых mRNA вакцин | -1.2% | Районы с ограниченной инфраструктурой | Краткосрочный (≤ 2 года) |

| Усиленный регулятивный контроль после инцидентов с сигналами безопасности | -0.9% | Япония, Южная Корея, Сингапур | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Конкуренция со стороны ингибиторов иммунных контрольных точек и CAR-T терапий

Ингибиторы PD-1/PD-L1 могут генерировать 4 миллиарда долларов США в Китае к 2025 году, с местными фирмами, выходящими за пределы рака лёгких и печени в более широкие пайплайны солидных опухолей. Протоколы Claudin18.2 CAR-T сообщают о 38,8% объективном ответе и 91,8% контроле заболевания в ранних фазах желудочно-кишечных исследований. Приемлемые профили безопасности - 96,1% побочных эффектов оценены как лёгкие или умеренные - укрепляют доверие клиницистов и могут отвлечь пациентов от вакцинных терапевтических средств. Комбинированные режимы, такие как efti плюс pembrolizumab, показывают 32,8% ответа против 26,7% для монотерапии, ещё больше переполняя иммуно-онкологический ландшафт.

Низкое принятие иммунизации взрослых в нескольких странах Юго-Восточной Азии

Культурный консерватизм, религиозные убеждения и дезинформация снижают намерение вакцинации среди взрослых. Опросы показывают высокое принятие, когда прививки против ВПЧ бесплатны, но готовность падает при введении доплаты. Общинная коммуникация, домашние визиты и адвокатирование через религиозные общины улучшили показатели завершения, однако нерешительность сохраняется среди старших когорт. Страны АСЕАН сталкиваются с дополнительным препятствием: стареющее население, которое, как ожидается, достигнет 1,3 миллиарда человек старше 65 лет к 2050 году. Без целенаправленных кампаний общественного здравоохранения низкое принятие взрослыми может замедлить внедрение терапевтических вакцин, несмотря на очевидную экономическую эффективность.

Сегментный анализ

По технологии: платформы mRNA бросают вызов доминированию рекомбинантных вакцин

Рекомбинантные продукты занимали 48,41% выручки 2024 года, закрепляя рынок противораковых вакцин Азиатско-Тихоокеанского региона с проверенными записями безопасности и хорошо установленными GMP линиями. Класс mRNA/неоантигенов готов к росту с CAGR 12,23%, преобразуя конкурентную сетку, поскольку экономически эффективные китайские игроки быстро коммерциализируют персонализированных кандидатов. Вирусно-векторные и ДНК модальности показывают стабильные среднеоднозначные траектории, служа мостами между унаследованными конструктами и терапиями нового поколения. Цельноклеточные и дендритно-клеточные вакцины остаются нишевыми, однако сохраняют клиническую значимость для продвинутых солидных опухолей, требующих мульти-антигенных ответов.

Подъём mRNA обеспечивается ИИ-управляемым открытием мишеней и гибкими производственными циклами, сжимающими временные рамки от последовательности к клинике. LK-101 от Likang Life Sciences и система липид-полиплекса StemiRNA иллюстрируют преимущества стоимостной инженерии, позволяя шестидозовые режимы по одной сотой преобладающих западных цен. Региональные CDMO наращивания ещё больше расширяют разрыв, устраняя межконтинентальные грузовые и таможенные задержки. В результате прогнозируется, что mRNA линии поглотят значительную долю будущих одобрений, особенно при раках с высокими мутационными нагрузками, таких как меланома и аденокарцинома лёгких.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По методу лечения: терапевтические вакцины набирают обороты несмотря на доминирование профилактических

Профилактические препараты контролировали 91,21% выручки 2024 года, отражая государственно финансируемые программы ВПЧ и широкие сообщения общественного здравоохранения. Терапевтические кандидаты, однако, отслеживают CAGR 12,31% на растущем спросе на пациент-специфические режимы, дополняющие ингибиторы контрольных точек. Размер рынка противораковых вакцин Азиатско-Тихоокеанского региона для терапевтических инъекций прогнозируется расширить с 192 миллионов долларов США в 2025 году до примерно 344 миллионов долларов США к 2030 году, подчёркивая переход к интегрированным путям ухода.

Экономические модели продолжают отдавать предпочтение профилактике, с программами ВПЧ, стоящими ниже 450 долларов США за QALY в множественных условиях с низким и средним доходом. Однако данные второй линии для агентов, таких как BVAC-C, который доставил 19,2% объективного ответа и 53,8% контроля заболевания при рефрактерном раке шейки матки, подтверждают терапевтическую значимость. По мере созревания инструментов отбора неоантигенов ожидается, что терапевтические циклы будут беспрепятственно интегрироваться со стандартной химиолучевой терапией, переопределяя последующие пулы доходов.

По типу рака: вакцины против меланомы ускоряются за пределами применений ВПЧ

Профилактика рака шейки матки, вызванного ВПЧ, генерировала 72,34% объёма 2024 года из-за широкомасштабной иммунизации подростков в Китае, Австралии и Японии. Кандидаты меланомы, усиленные комбинационными исследованиями, сочетающими mRNA вакцины с pembrolizumab, намечены на CAGR 12,39% до 2030 года. Доля рынка противораковых вакцин Азиатско-Тихоокеанского региона для решений меланомы прогнозируется удвоиться к 2030 году, поскольку KRAS- и NRAS-направленные режимы переходят в поворотные исследования.

Моделируемое принятие Японией 9-валентных иммунизаторов ВПЧ могло бы предотвратить более 43 000 смертей за столетие, иллюстрируя длительный след профилактики. Тем временем конструкты KRAS G12V mRNA показали клиническую пользу у сильно предварительно леченных пациентов, позиционируя меланому как шаблон для персонализированных подходов при других солидных опухолях. Показания простаты и гепатоцеллюлярные следуют близко, опираясь на пептид-основанных кандидатов, таких как GPC3, который сократил однолетний рецидив на 15% в ранних анализах исследователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По способу введения: внутривенное введение появляется для терапевтических применений

Внутримышечные инъекции захватили 66,21% спроса 2024 года благодаря логистике унаследованных программ ВПЧ и знакомству медицинских работников. Внутривенные инфузии будут расти быстрее всего с CAGR 12,45%, значительно расширяя размер рынка противораковых вакцин Азиатско-Тихоокеанского региона для системной доставки. Внутрикожные и подкожные режимы находят ограниченные, но стратегические точки опоры там, где необходимо дозосбережение или домашний уход.

Внутривенное введение предлагает прямое биораспределение для сложных терапевтических средств, требующих быстрого лимфатического взаимодействия. Ранние фазы исследований меланомы демонстрируют мощную экспансию CD8+ T-клеток с внутривенным дозированием mRNA, укрепляя принятие для персонализированных вакцин. Внутримышечные препараты остаются стандартом для профилактики; действительно, L2-основанные мультивалентные конструкты ВПЧ, доставленные через внутримышечную инъекцию липид-наночастиц, превзошли традиционные адъювантные сравнители по широте нейтрализующих антител.

Географический анализ

Китай составлял 29,56% рынка противораковых вакцин Азиатско-Тихоокеанского региона в 2024 году, что переводится в примерно 644 миллиона долларов США годового дохода. Масштаб исходит из 89 зарегистрированных вакцинных исследований, шести одобренных онкологических иммунизаторов и глубокой CDMO базы, буферизующей глобальные потрясения поставок. Национальные рамки закупок и провинциальные схемы субсидий держат цены рекомбинантных ВПЧ ниже 110 долларов США за курс, поддерживая высокое принятие подростками несмотря на городско-сельские различия.

Индия является наиболее быстрорастущим рынком, показывая CAGR 12,56% к 2030 году на фоне готовности универсальной иммунизации против рака шейки матки. Собственная вакцина против ВПЧ Serum Institute расширяет доступ через ценообразование ниже 5 долларов США ex-factory, соответствующее требованиям государственных тендеров. Стимулы клинических исследований, большая когорта, наивная к лечению, и англоязычные исследователи привлекают транснациональные корпорации, ищущие экономию операционных затрат до 30% по сравнению с западными аналогами.

Япония командует долей в средних подростковых показателях со строгим регулятивным надзором и возобновлённой поддержкой программы ВПЧ. Государственные субсидии теперь поддерживают полноразмерную вакцинацию для девочек в возрасте 12-16 лет, обращая многолетний спад покрытия. Южная Корея использует инновационные кластеры вне Сеула для испытания mRNA конструктов, в то время как Австралия пользуется наивысшим профилактическим покрытием региона свыше 90%, отражая десятилетия успеха школьной доставки.

По всем развивающимся экономикам АСЕАН переменное принятие иммунизации взрослыми создаёт лоскутное одеяло паттернов спроса. Пилотная программа ВПЧ Малайзии показывает 85% завершения среди школьниц, однако взрослое догоняющее остаётся ниже 20%. Вьетнам и Таиланд видят заметные снижения заболеваемости там, где суб-национальные пилоты интегрируют отслеживание электронных медицинских записей. Ограничения инфраструктуры - например, ненадёжное ультрахолодное хранение в сельских архипелагах - создают ближайший препятствие для проникновения mRNA, но также оправдывают инвестиции в термостабильные препараты.

Конкурентный ландшафт

Рынок демонстрирует умеренно консолидированную концентрацию, с транснациональными действующими лицами, занимающими укоренившиеся ВПЧ франшизы, в то время как региональные специалисты мчатся вперёд в персонализированной терапевтике. Gardasil от Merck и Cervarix от GSK доминируют в тендерах профилактики, поддерживаемые обширными данными безопасности и непрерывностью поставок. Pfizer продвигает BNT122 в колоректальном раке под своим альянсом BioNTech, сигнализируя о сдвиге к терапевтическому расширению.

Китайские фирмы используют преимущества стоимости и скорости. Likang Life Sciences нацеливается на статус первого на рынке для LK-101, первой персонализированной неоантигенной вакцины нации, в то время как EVM16 от Everest Medicines интегрирует ИИ предсказание эпитопов для солидных опухолей. Годовая мощность StemiRNA в 100 миллионов доз поддерживает стратегические партнёрства с отечественными больницами для встраивания производства вакцин в провинциальные онкологические центры.

Японские инноваторы, такие как NEC, принимают биоинформатические суиты для отбора эпитопов, сочетаясь с вирусно-векторной линией Takara Bio для сокращения сроков технологического перевода. Южнокорейские CDMO сосредотачиваются на производстве липид-наночастиц GMP-класса, закрывая критический разрыв в сырьевых материалах. Конкурентные тактики всё больше смешивают совместные предприятия, ИИ сотрудничества и государственное софинансирование, сигнализируя, что масштаб и информационные навыки решат долгосрочных победителей на рынке противораковых вакцин Азиатско-Тихоокеанского региона.

Лидеры отрасли противораковых вакцин Азиатско-Тихоокеанского региона

Glaxosmithkline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые развития

- Март 2025: Everest Medicines дозировала первого пациента с EVM16, персонализированной mRNA противораковой вакциной, в Онкологической больнице Пекинского университета, используя ИИ-управляемое предсказание неоантигенов для продвинутых солидных опухолей.

- Ноябрь 2024: CSPC Pharmaceutical Group получила разрешение NMPA начать клинические исследования SYS-6026, mRNA вакцины против ВПЧ, нацеленной на высокоградные плоскоклеточные интраэпителиальные поражения, связанные с ВПЧ16 и ВПЧ18.

- Август 2024: WGc-043 mRNA терапевтическая противораковая вакцина WestGene Biopharma обеспечила двойные одобрения IND от китайского NMPA и американского FDA, позволяя параллельные программы Фазы 1.

- Март 2024: Serum Institute of India объявил планы расширить поставки своей собственной вакцины против ВПЧ для национальной кампании иммунизации, нацеленной на девочек в возрасте 9-14 лет.

Область охвата отчёта по рынку противораковых вакцин Азиатско-Тихоокеанского региона

Согласно области охвата отчёта, противораковые вакцины определяются как вакцины, разработанные для предотвращения или лечения существующих раков путём укрепления естественной иммунной ответной системы организма против рака. Эти противораковые вакцины принадлежат к классу веществ, известных как модификаторы биологического ответа. Эти модификаторы работают, стимулируя или восстанавливая способность иммунной системы бороться против заболеваний.

Рынок противораковых вакцин Азиатско-Тихоокеанского региона сегментирован по технологии (рекомбинантные противораковые вакцины, цельноклеточные противораковые вакцины, вирусно-векторные и ДНК противораковые вакцины и другие технологии), методу лечения (профилактические вакцины и терапевтические вакцины), применению (рак простаты, рак шейки матки и другие применения) и географии (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона).

Отчёт предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Рекомбинантные вакцины |

| Вирусно-векторные и ДНК вакцины |

| mRNA/неоантигенные персонализированные вакцины |

| Цельноклеточные и дендритно-клеточные вакцины |

| Другие технологии |

| Профилактические вакцины |

| Терапевтические вакцины |

| Рак шейки матки (ВПЧ) |

| Рак простаты |

| Меланома |

| Другие виды рака |

| Внутримышечно |

| Внутрикожно / подкожно |

| Внутривенно |

| Китай |

| Япония |

| Индия |

| Южная Корея |

| Австралия |

| Остальная часть Азиатско-Тихоокеанского региона |

| По технологии | Рекомбинантные вакцины |

| Вирусно-векторные и ДНК вакцины | |

| mRNA/неоантигенные персонализированные вакцины | |

| Цельноклеточные и дендритно-клеточные вакцины | |

| Другие технологии | |

| По методу лечения | Профилактические вакцины |

| Терапевтические вакцины | |

| По типу рака | Рак шейки матки (ВПЧ) |

| Рак простаты | |

| Меланома | |

| Другие виды рака | |

| По способу введения | Внутримышечно |

| Внутрикожно / подкожно | |

| Внутривенно | |

| По географии | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, рассмотренные в отчёте

Каков текущий размер рынка противораковых вакцин Азиатско-Тихоокеанского региона?

Рынок составляет 2,18 млрд долларов США в 2025 году и прогнозируется достичь 3,77 млрд долларов США к 2030 году, отражая CAGR 11,58%.

Какой технологический сегмент расширяется быстрее всего?

Платформы mRNA/неоантигенов являются наиболее быстрорастущими, с прогнозом CAGR 12,23% до 2030 года.

Почему Индия показывает наивысший темп роста?

Индия получает выгоду от готовности национальной иммунизации против ВПЧ, низкозатратного отечественного производства и растущей экосистемы онкологических клинических исследований, обеспечивая CAGR 12,56%.

Насколько доминируют профилактические вакцины сегодня?

Профилактические препараты, возглавляемые вакцинами против ВПЧ, составили 91,21% рыночного дохода в 2024 году.

Что сдерживает более широкое принятие иммунизации взрослых в Юго-Восточной Азии?

Культурный консерватизм, ограниченная осведомлённость и инфраструктурные препятствия продолжают сдерживать показатели вакцинации взрослых, особенно для терапевтических противораковых вакцин.

Последнее обновление страницы: