Размер и доля рынка лечения саркопении

Обзор рынка

| Период исследования | 2022 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.16 Миллиардов долларов США |

| Размер Рынка (2030) | 4.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения саркопении от Mordor Intelligence

Размер рынка лечения саркопении составляет USD 3,16 млрд в 2025 году и прогнозируется достичь USD 4,13 млрд к 2030 году, отражая CAGR 5,51%. Умеренный рост обусловлен формальной классификацией заболевания, которая повышает уровень диагностики, в то время как пути возмещения расширяются в наиболее развитых системах здравоохранения[1].Andrew Sayer et al., "Sarcopenia," Nature Reviews Disease Primers, nature.com Растущее признание основанных на доказательствах протоколов питания, ранний импульс разработки ингибиторов миостатина и селективных модуляторов андрогенных рецепторов (SARM), а также растущее использование цифровой диагностики - все это поддерживает стабильное внедрение в медицинских учреждениях. Конкурентная дифференциация наиболее заметна в Азиатско-Тихоокеанском регионе, где программы здорового старения быстро масштабируются, и в Северной Америке, где ускоренное регулятивное взаимодействие сокращает время рассмотрения для новых кандидатов. Между тем, сохраняющаяся регулятивная неопределенность относительно клинических конечных точек и продолжающееся отсутствие одобренного FDA или EMA фармакологического продукта ограничивают темп, с которым врачи переходят от добавок к медикаментозным режимам.[4]Ruben Roubenoff, "Regulatory Challenges in Sarcopenia," GeroScience, springer.com

Ключевые выводы

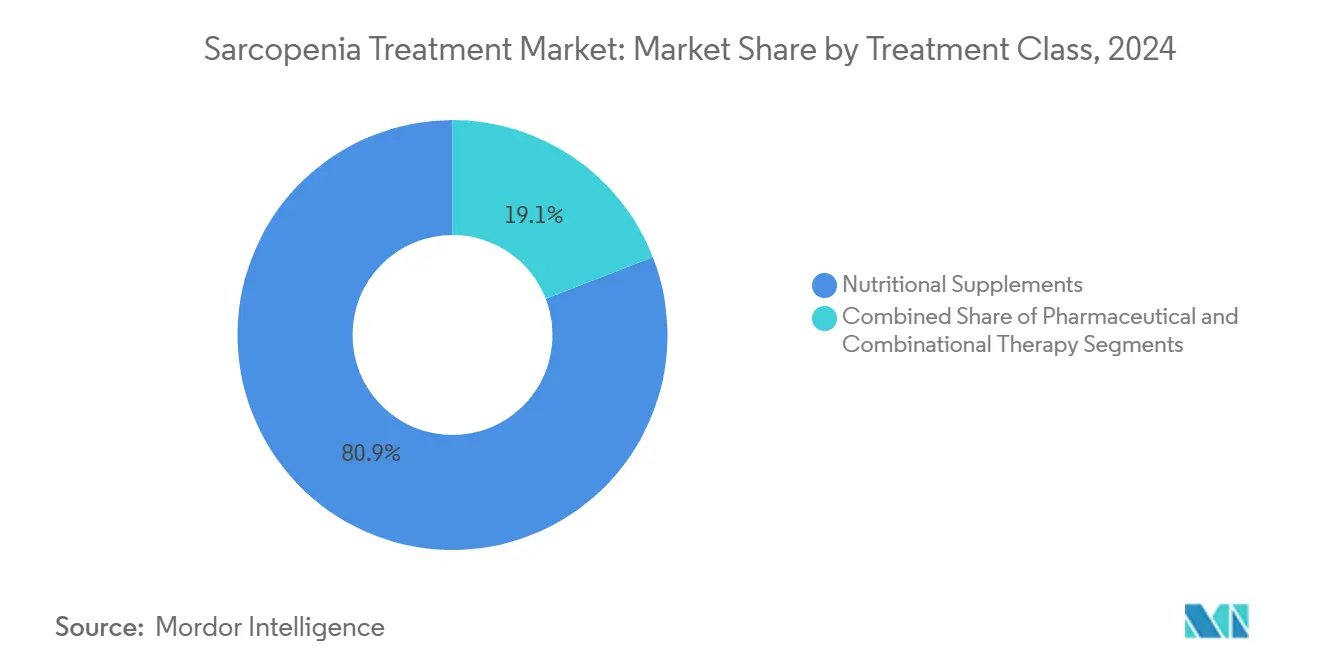

- По классу лечения, пищевые добавки лидировали с 80,91% доли рынка лечения саркопении в 2024 году, тогда как фармацевтические препараты развиваются с CAGR 6,99% до 2030 года.

- По способу введения, пероральный сегмент захватил 87,37% доли в 2024 году; парентеральный сегмент прогнозируется зарегистрирует самый быстрый CAGR 5,92% до 2030 года.

- По каналу дистрибуции, розничные аптеки доминировали с 55,10% долей в 2024 году, в то время как онлайн-аптеки расширяются с CAGR 7,05% в прогнозном периоде.

- По типу заболевания, первичная возрастная саркопения составила 34,46% размера рынка лечения саркопении в 2024 году и вторичная связанная с заболеваниями саркопения растет с CAGR 5,86% до 2030 года.

- По географии, Северная Америка представляла 42,57% выручки в 2024 году; Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый CAGR 7,17% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка лечения саркопении

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющаяся глобальная демография пожилых | +1.8% | Глобальная (наивысшая в Японии, Западной Европе, Северной Америке) | Долгосрочные (≥ 4 лет) |

| Интенсифицированные инвестиции биофарма в разработку | +1.5% | Северная Америка, Европа, Япония | Среднесрочные (2-4 года) |

| Формальная классификация заболевания и пути возмещения | +0.9% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Краткосрочные (≤ 2 лет) |

| Убедительные клинические доказательства для нутритивной терапии | +0.7% | Глобальные | Краткосрочные (≤ 2 лет) |

| Правительственные инициативы здорового старения | +0.6% | Азиатско-Тихоокеанский регион (Япония, Южная Корея, Сингапур), Европа | Среднесрочные (2-4 года) |

| Цифровая диагностика и носимые устройства | +0.3% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Среднесрочные (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся глобальная демография пожилых

Быстро стареющий мир резко повышает распространенность саркопении. Данные ООН прогнозируют, что люди в возрасте ≥ 65 лет будут составлять 2,2 млрд к концу 2070-х[2]UN DESA, "World Population Prospects 2024," United Nations, un.org. Более высокая продолжительность жизни увеличивает абсолютный пул взрослых группы риска, и клинические исследования показывают, что 25,4% пожилых пациентов с сахарным диабетом 2 типа впоследствии развивают саркопению[1]Andrew Sayer et al., "Sarcopenia," Nature Reviews Disease Primers, nature.com. Плательщики отвечают внедрением скрининга мышечного здоровья в пути хронических заболеваний. Кампании общественного скрининга в Японии уже сократили госпитализации, связанные с мышечной слабостью, демонстрируя прямые компенсации затрат. Результатом является более ранняя диагностика, растущие объемы назначений высококачественных белковых смесей и повышенная вовлеченность в программы упражнений, дополняющие фармакотерапию.

Интенсифицированные инвестиции биофарма в разработку

Клинический импульс ускоряется, поскольку спонсоры продвигают SARM и ингибиторы миостатина. RJx-01 от Rejuvenate Biomed улучшил силу захвата и устойчивость к усталости в Фазе 1b, что привело к многоцентровому исследованию Фазы 2 в 2024 году. Параллельная работа над терапиями-адъювантами GLP-1 приобрела срочность; enobosarm от Veru Inc. сохранил на 71% больше мышечной массы, чем только семаглутид в результатах 2025 года. Аппетит инвесторов дополнительно подстегивается ранними указаниями на двойные показания при остеопорозе и астении, предполагая более широкий потенциал возмещения. Эти достижения сигнализируют о ближайшем переломе, который может подорвать доминирование нутритивного сегмента, как только созреют ключевые данные.

Формальная классификация заболевания и возмещение

Классификация саркопении как самостоятельного заболевания разблокировала коды выставления счетов в основных рынках, что привело к росту зарегистрированных диагнозов на 37% с 2023 года. Гармонизированные определения от EWGSOP2 и AWGS 2019 закрепляют клинические протоколы вокруг пороговых значений силы хвата и мышечной массы. Хотя внедрение в повседневной практике остается неравномерным, страховщики в США и Германии теперь возмещают как DEXA-визуализацию, так и целевые планы добавок, подталкивая клиницистов к систематическому скринингу. Эти политические сдвиги сокращают пути пациентов к лечению и улучшают набор в исследования за счет уточнения критериев приемлемости.

Правительственные инициативы здорового старения и смягчения недоедания

Министерство здравоохранения, труда и социального обеспечения Японии объединяет консультирование по питанию с мастерскими силовых тренировок и универсальными проверками на астению[3]Ministry of Health, Labour and Welfare, "Frailty Prevention Programs," mhlw.go.jp. Ранние доказательства показывают снижение госпитализаций, связанных с падениями, что побуждает Южную Корею и Сингапур воспроизвести модель. На уровне сообществ розничные аптеки сотрудничают с местными властями для распределения белковых порошков и смесей с витамином D по субсидированным ценам, расширяя адресуемый спрос. Фонды Европейского Союза аналогично выделили гранты на кампании мышечного здоровья в рамках программы Active and Assisted Living.

Анализ влияния ограничений

| Ограничение | (~)% Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие одобренных фармакологических терапий | -1.2% | Глобальное | Среднесрочные (2-4 года) |

| Расходящиеся международные диагностические руководящие принципы | -0.8% | Глобальное (сильнейший эффект на многонациональные исследования) | Краткосрочные (≤ 2 лет) |

| Повышенные затраты на R&D в разработке лекарств | -0.7% | Глобальное (в основном Северная Америка и Европа) | Среднесрочные (2-4 года) |

| Проблемы безопасности с добавками | -0.3% | Глобальное | Краткосрочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Отсутствие глобально одобренных фармакологических терапий

Ни один препарат еще не прошел рассмотрение FDA или EMA специально для саркопении, удерживая многих врачей на нутритивных протоколах. Кандидаты поздних стадий иногда увеличивают мышечную массу, но не проходят функциональные барьеры конечных точек, подрывая регулятивную уверенность[4]Ruben Roubenoff, "Regulatory Challenges in Sarcopenia," GeroScience, springer.com. Этот разрыв задерживает покрытие плательщиков и ограничивает готовность врачей маркировать саркопению в формах требований, приглушая краткосрочное внедрение фармацевтических препаратов даже при росте разработок.

Расходящиеся международные руководящие принципы диагностического консенсуса

Конфликтующие пороговые значения в рамках EWGSOP2, AWGS и ICFSR фрагментируют дизайн глобальных исследований. Пациент, помеченный как саркопенический в одном регионе, может быть неприемлемым в другом, усложняя набор для многострановых исследований и повышая затраты на разработку. Поставщики устройств сталкиваются с параллельными препятствиями, поскольку их алгоритмы должны удовлетворять множественным нормативным наборам данных. Пока не появится большее согласование, спонсоры будут продолжать нести дополнительные расходы на валидацию и регулятивную подачу.

Сегментный анализ

По классу лечения: пищевые добавки лидируют, фармацевтические препараты ускоряются

Пищевые составы сгенерировали 80,91% выручки рынка лечения саркопении в 2024 году, поддержанные готовым розничным доступом и расширяющимися клиническими доказательствами того, что обогащенный лейцином белок повышает синтез мышечного белка. Продажи выросли через розничные аптеки, где пожилые люди ищут консультации фармацевтов, в то время как подписные сайты электронной коммерции улучшили приверженность через автоматическое пополнение. В то же время фармацевтический сегмент опережает с CAGR 6,99%, поскольку тестостерон и ингибиторы АПФ продвигаются к ключевым исследованиям. Размер рынка лечения саркопении для фармацевтических препаратов может превысить USD 266 млн к 2030 году, если первые в классе одобрения совпадут с гармонизацией руководящих принципов.

Разнообразие разработки поддерживает это ускорение. Способность enobosarm смягчать потерю мышечной массы, вызванную GLP-1, привлекла интерес эндокринологов, а MF-300 от Epirium Bio нацелен на митохондриальные пути, с IND, одобренным в конце 2024 года. Комбинированные режимы, сочетающие высококачественный белок с пероральными SARM, также находятся в раннем тестировании, нацеленные на обеспечение мультимодальных преимуществ в силе, выносливости и функциях повседневной жизни.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: пероральный доминирует, парентеральный набирает импульс

Пероральные терапии командовали 87,37% долей продаж рынка лечения саркопении в 2024 году, наследие потребительской знакомости с порошками, таблетками и жевательными. Удобство однократных ежедневных саше соответствует реалиям приверженности гериатрии, и производители продолжают обогащать продукты витамином D, омега-3 и пробиотиками для дополнительной дифференциации. Напротив, парентеральные опции - главным образом пептидные биологики, доставляемые подкожно - расширяются с CAGR 5,92%. Высокая биодоступность и возможность квартального дозирования делают инъекционные привлекательными для пациентов, сталкивающихся с мальабсорбцией или тяжелыми ограничениями мобильности.

Разработчики усовершенствуют депо-составы для минимизации визитов в клинику, и антитела к миостатину длительного действия показали долговременные увеличения аппендикулярной мышечной массы в ранних пилотах. Трансдермальные пластыри остаются исследовательскими, но могут открыть нишевые случаи использования при региональной потере мышц.

По каналу дистрибуции: розничные аптеки расширяются, онлайн ускоряется

Розничные аптеки захватили 55,10% доли рынка лечения саркопении в 2024 году и остаются центральными узлами для пожилых людей, ищущих консультации в точке продажи. Сетевые операторы в США встроили тесты скорости походки рядом с киосками артериального давления, привлекая дополнительные продажи добавок. Больничные аптеки, хотя и меньшие, поставляют более дорогие инъекционные биологики и специфичные для пациента составные смеси ослабленным стационарным пациентам.

Онлайн-канал масштабируется быстрее всего с CAGR 7,05% на основе безфрикционного переупорядочения, объединенного виртуального коучинга и программ лояльности. Цифровые аборигены в возрасте 55-70 лет все чаще покупают высокобелковые порошки и напитки с аминокислотами через мобильные приложения, поддерживаемые основанным на доказательствах контентом, который демистифицирует заявления этикеток. Основные платформы теперь выделяют SKU, подходящие для саркопении, с удобными для пожилых навигационными фильтрами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: первичная возрастная доминирует, вторичная набирает обороты

Первичная саркопения представляла 34,46% выручки рынка лечения саркопении в 2024 году, отражая старение населения в странах ОЭСР. В Индии распространенность достигает 39,2% среди взрослых ≥ 60 лет, подчеркивая неудовлетворенные потребности. Долгосрочное управление сочетает прогрессивно-сопротивляющиеся тренировки, богатый лейцином белок и появляющиеся SARM, нацеленные на замедление катаболической сигнализации.

Вторичная саркопения, связанная с хроническими заболеваниями, является самым быстрорастущим подтипом, растущим с CAGR 5,86%. Потеря мышц осложняет диабет, рак, воспалительные заболевания кишечника и ХОБЛ. Французские данные показывают, что 10% амбулаторных пациентов с ВЗК соответствуют пороговым значениям саркопении, коррелируя с более высоким хирургическим риском. Мультиспециальные клиники теперь включают скрининг мышечной массы в онкологические и бариатрические протоколы, расширяя пул пациентов для целевых вмешательств.

Анализ географии

Северная Америка составила 42,57% выручки рынка лечения саркопении в 2024 году, движимая устойчивым возмещением и плотной сетью гериатров, знакомых с курируемыми белковыми смесями и исследовательскими SARM. Статус FDA Fast Track для LPCN 1148 от Lipocine в декабре 2024 года подчеркивает растущий регулятивный фокус на связанной с циррозом саркопении, в то время как инструменты скрининга с использованием ИИ от фирм здравоохранительных технологий помогают врачам первичной помощи выявлять ранние дефициты. Размер рынка лечения саркопении в регионе прогнозируется стабильно расти, поскольку планы Medicare Advantage интегрируют профилактические преимущества мышечного здоровья.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной с CAGR 7,17% между 2025 и 2030 годами. Национальная программа проверки астении Японии субсидирует тестирование силы хвата в аптеках, в то время как Китай направляет государственно-частный капитал в центры ухода за пожилыми, оснащенные технологией силовых тренировок. Местные фармацевтические игроки, такие как Astellas и Jiangsu Hengrui, направляют средства R&D в франшизы антител к миостатину, адаптированные для восточноазиатских фенотипов. Высокое проникновение смартфонов также ускоряет принятие теле-нутритивных услуг, которые доставляют персонализированные саше.

Европа сохраняет прочную позицию благодаря давней инфраструктуре гериатрической помощи и объединяющей роли определений EWGSOP2. Германия и Великобритания пилотируют "мышечные клиники", которые совместно управляют остеопорозом и саркопенией под одной крышей, повышая приверженность. Гранты Horizon-Europe стимулируют МСП разрабатывать носимые устройства измерения силы, соответствующие правилам защиты данных, в то время как средиземноморские страны подчеркивают белковое обогащение традиционных диет. Южная Америка, Ближний Восток и Африка меньше, но продвигаются, поскольку многосторонние программы медицинской помощи финансируют схемы общественного питания, которые запасают белковые смеси в центрах первичной медицинской помощи.

Конкурентная среда

Конкуренция многослойна. В добавках многонациональные дома питания, такие как Nestlé Health Science и Abbott, доминируют на полочном пространстве через общенациональные аптечные контракты и омниканальный маркетинг. Портфели продуктов все больше включают готовые к употреблению высокобелковые коктейли, сформулированные для пожилых людей, использующих агонисты GLP-1, позиционируя их как сопутствующие решения для терапий потери веса.

Фармацевтическая область более концентрирована вокруг тяжелых по R&D биотехнологических партнерств. Novartis и BioAge Labs объявили альянс открытия мишеней в конце 2024 года для раскопки новых путей мышечного анаболизма. Исследование ХОБЛ-саркопении от Rejuvenate Biomed, запущенное с Университетом Лестера в октябре 2024 года, типично для академико-промышленных сотрудничеств, которые снижают риски клинических гипотез. Стратегические лицензионные сделки набирают темп; Allosteric Bioscience лицензировала технологию Johns Hopkins в марте 2025 года для расширения своей платформы малых молекул.

Возможности белого пространства вращаются вокруг гибридных предложений, которые сочетают рецептурный SARM, персонализированную подписку на белковые смеси и приложение ИИ-коучинга. Производители устройств, поставляющие носимые устройства, связанные с поверхностной ЭМГ, ухаживают за фармацевтическими союзниками для встраивания алгоритмов компаньон-диагностики, нацеленных на обеспечение возмещения на основе стоимости. Участники рынка, способные поставлять валидированные цифровые биомаркеры, могут получить ранние контракты с плательщиками, ищущими объективное отслеживание результатов.

Лидеры отрасли лечения саркопении

-

Bayer AG

-

Nestle Health Science

-

Sanofi S.A.

-

Eli Lilly and Company

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Leicester Biomedical Research Centre начал дозирование участников в исследовании, оценивающем RJx-01 для связанной с ХОБЛ саркопении

- Март 2025: Allosteric Bioscience лицензировала технологию, нацеленную на саркопению, от Университета Johns Hopkins

- Февраль 2025: Nestlé Health Science сообщила о сильном росте в подразделении витаминов, минералов и добавок, подчеркивая новые составы для здоровья взрослых

- Январь 2025: Veru Inc. опубликовала положительные данные Фазы 2b, показывающие, что enobosarm сохранил мышечную массу у пожилых взрослых на семаглутиде

Охват отчета глобального рынка лечения саркопении

Саркопения - это термин, используемый для описания потери мышечной массы, силы и функции, связанной со старением. В настоящее время нет одобренных FDA медикаментов для лечения саркопении. Эффекты упражнений и пищевых добавок на пациентов с саркопенией были рассмотрены в многочисленных исследованиях. Рынок лечения саркопении сегментирован по типу лечения, каналу дистрибуции и географии. На основе типа лечения рынок сегментирован на белковые добавки, добавки витамина B12, добавки витамина D и кальция и другие типы лечения. Другие типы лечения включают клеточную терапию, генную терапию и гормональную терапию. По каналу дистрибуции рынок сегментирован больничными аптеками, розничными аптеками, онлайн-аптеками и другими каналами дистрибуции. Другие каналы дистрибуции включают гипермаркеты, супермаркеты, клинические аптеки и аптеки. Отчет также охватывает размеры рынка и прогнозы для рынка лечения саркопении в основных странах различных регионов.

Для каждого сегмента размер рынка предоставляется в стоимостном выражении (USD).

| Пищевые добавки | Белковые добавки (сывороточный, казеиновый, коллагеновый) |

| Добавки аминокислот (лейцин, HMB, креатин) | |

| Добавки витамина D и кальция | |

| Добавки витамина B12 и фолата | |

| Добавки омега-3 жирных кислот | |

| Фармацевтические препараты | Гормонозаместительная терапия (тестостерон и аналоги) |

| Ингибиторы АПФ и блокаторы рецепторов ангиотензина II | |

| Прочие (секретагоги гормона роста) | |

| Комбинированные терапии |

| Пероральный |

| Парентеральный |

| Трансдермальный/топический |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Прочие |

| Первичная (возрастная) саркопения | |

| Вторичная саркопения | Связанная с активностью |

| Связанная с заболеванием | |

| Связанная с питанием |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу лечения | Пищевые добавки | Белковые добавки (сывороточный, казеиновый, коллагеновый) |

| Добавки аминокислот (лейцин, HMB, креатин) | ||

| Добавки витамина D и кальция | ||

| Добавки витамина B12 и фолата | ||

| Добавки омега-3 жирных кислот | ||

| Фармацевтические препараты | Гормонозаместительная терапия (тестостерон и аналоги) | |

| Ингибиторы АПФ и блокаторы рецепторов ангиотензина II | ||

| Прочие (секретагоги гормона роста) | ||

| Комбинированные терапии | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Трансдермальный/топический | ||

| По каналу дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Прочие | ||

| По типу заболевания | Первичная (возрастная) саркопения | |

| Вторичная саркопения | Связанная с активностью | |

| Связанная с заболеванием | ||

| Связанная с питанием | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что движет текущим ростом рынка лечения саркопении?

Рост подпитывается формальным признанием заболевания, расширением программ здорового старения и созревающей разработкой SARM и ингибиторов миостатина, которые дополняют нутрицию на основе белков

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расти с CAGR 7,17% до 2030 года из-за общенациональных проверок астении в Японии и быстрого развертывания инфраструктуры ухода за пожилыми в Китае.

Почему пищевые добавки доминируют в продажах?

Добавки легко доступны в розничных аптеках, сталкиваются с более низкими регулятивными барьерами и теперь имеют клинические доказательства, показывающие, что богатый лейцином белок улучшает силу и мобильность.

Какой сегмент предлагает наивысший будущий потенциал роста?

Фармацевтические препараты показывают самый сильный CAGR в 6,99%, поскольку множественные SARM и ингибиторы ферментов направляются к ключевым испытаниям, потенциально изменяя стандарты лечения после одобрения.

Последнее обновление страницы: