Размер и доля рынка йода

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

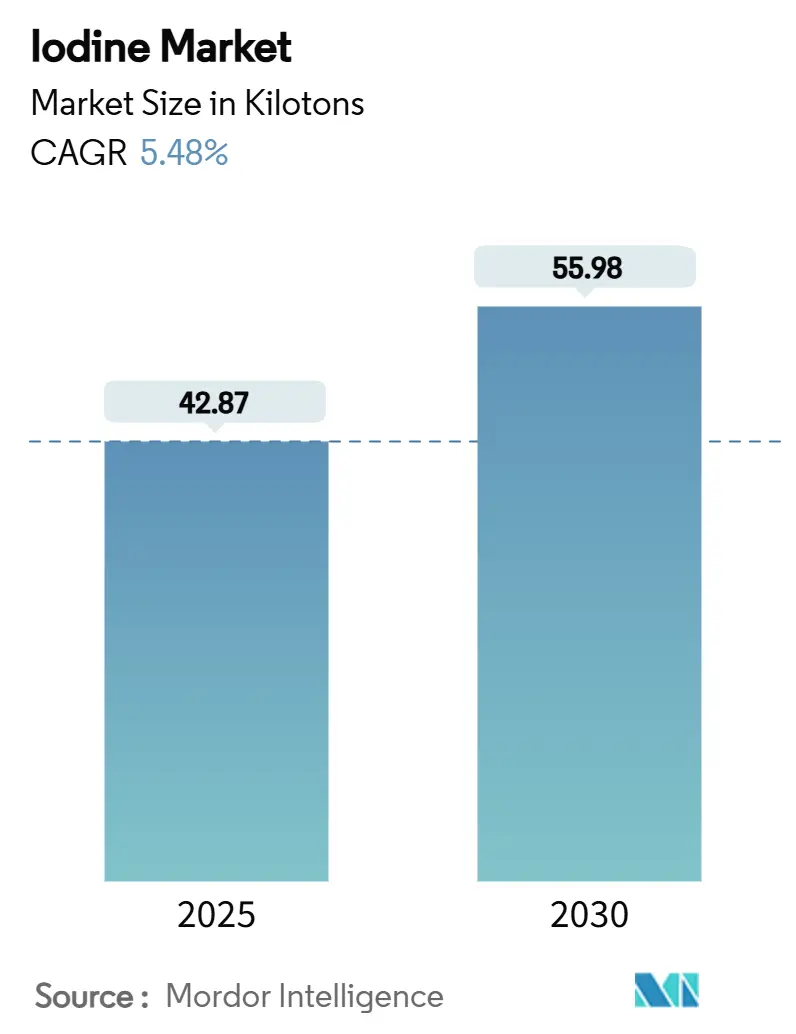

| Объем Рынка (2025) | 42.87 килотонн |

| Объем Рынка (2030) | 55.98 килотонн |

| Темп роста (2025 - 2030) | 5.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка йода от Mordor Intelligence

Размер рынка йода оценивается в 42,87 килотонны в 2025 году и, как ожидается, достигнет 55,98 килотонны к 2030 году при CAGR 5,48% в течение прогнозного периода (2025-2030). Рост объема отражает незаменимую роль элемента в рентгеновской/КТ-визуализации, ЖК- и OLED-поляризаторах, продуктах гигиены домашнего скота и специальных химикатах, для всех которых отсутствуют экономически эффективные заменители. Медицинская визуализация остается ключевой опорой спроса, в то время как технологии извлечения из подземных рассолов, такие как WET IOsorb, продолжают снижать производственные затраты и ослаблять доминирование чилийских ресурсов руды каличе. Азиатско-Тихоокеанский регион лидирует по потреблению благодаря китайскому производству электроники и расширяющимся диагностическим возможностям Индии, даже несмотря на то, что импортная зависимость региона усиливает уязвимость к сбоям поставок. Ограниченные глобальные запасы после дефицита 2022-2023 годов побудили потребителей подписывать более долгосрочные контракты, стабилизировать спотовые цены и поощрять инициативы по переработке, создавая более предсказуемый, но все еще хрупкий баланс спроса и предложения.

Ключевые выводы отчета

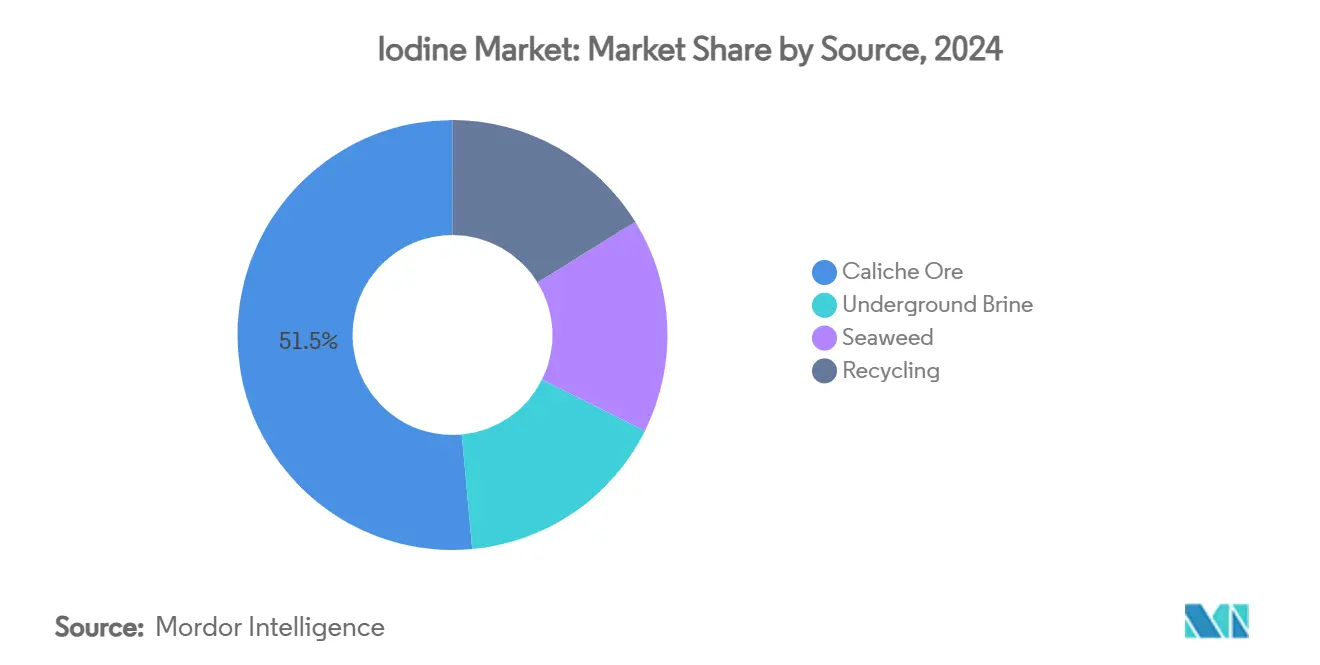

- По источнику руда каличе лидировала с 51,46% доли рынка йода в 2024 году; прогнозируется, что извлечение из подземных рассолов будет расти с CAGR 5,64% до 2030 года.

- По форме органические соединения составляли 48,75% доли размера рынка йода в 2024 году; неорганические соли и комплексы должны расти с CAGR 5,71% до 2030 года.

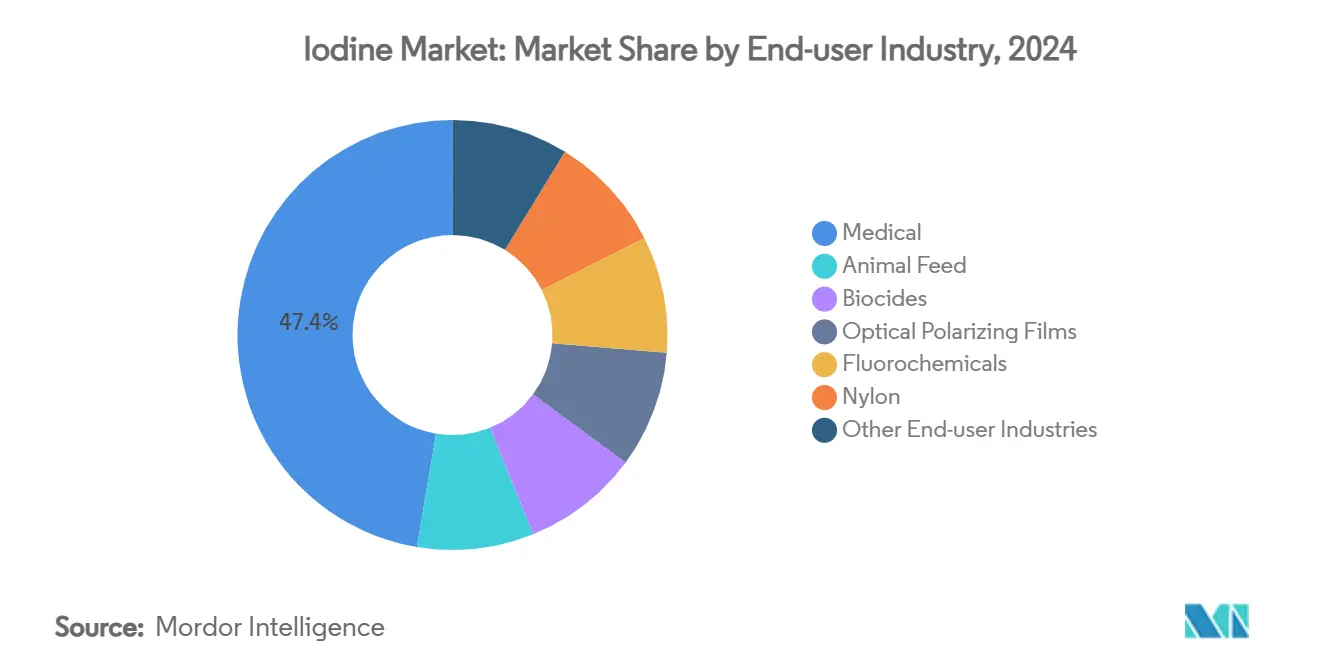

- По отрасли конечного потребителя медицинский сегмент держал 47,34% доли рынка йода в 2024 году; тот же сегмент развивается с CAGR 5,75% до 2030 года.

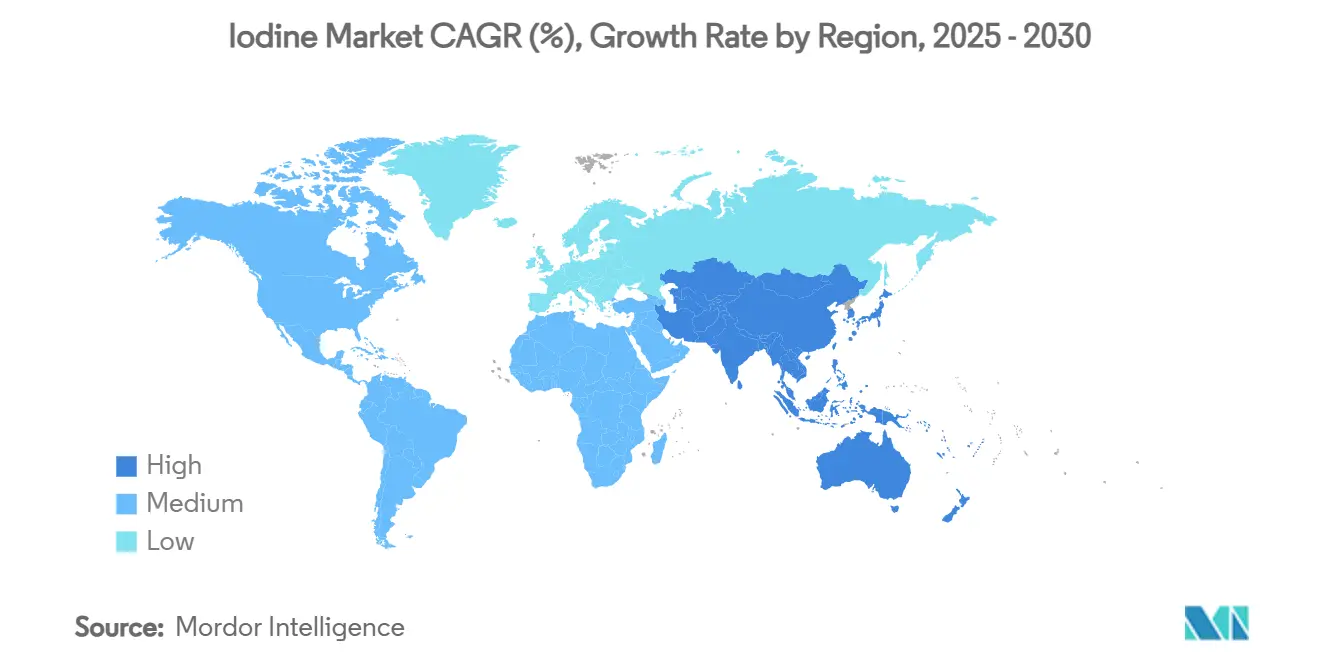

- По географии Азиатско-Тихоокеанский регион командовал 34,02% доли размера рынка йода в 2024 году, при этом прогнозируется, что регион будет расширяться с CAGR 6,97% между 2025-2030 годами.

Тенденции и инсайты глобального рынка йода

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на контрастные среды для рентгена/КТ | +1.8% | Глобально, наиболее сильно в АТЭС и Северной Америке | Среднесрочный период (2-4 года) |

| Увеличение заболеваний, связанных с дефицитом йода | +1.2% | Основа АТЭС, распространение на БВА и Латинскую Америку | Долгосрочный период (≥ 4 лет) |

| Расширение производства ЖК- и OLED-поляризаторов | +1.5% | АТЭС, особенно Китай и Южная Корея | Краткосрочный период (≤ 2 лет) |

| Увеличение использования дезинфицирующих средств для домашнего скота | +0.7% | Глобально, регионы с интенсивным молочным животноводством | Среднесрочный период (2-4 года) |

| Преимущество по затратам прямого извлечения из рассола | +0.3% | Северная Америка и отдельные развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на контрастные среды для рентгена/КТ

Глобальная диагностическая нагрузка продолжает расти, и более 10 миллионов контрастных КТ-сканирований Medicare только в 2023 году проиллюстрировали стоимость любых сбоев поставок. Производители контрастных сред отреагировали расширением мощностей в Ирландии и обязательствами по многолетним контрактам на сырье, которые обеспечивают поставки йода даже по премиальным ценам. Инициативы устойчивого развития, которые подчеркивают индивидуализированное дозирование и многодозовые флаконы, переводят рост к модели объема процедур, а не интенсивности на процедуру, что стабилизирует долгосрочный спрос. Больницы одновременно диверсифицируют поставщиков, чтобы защитить себя от спотовых ценовых скачков, которые подняли цены выше 100 долларов США за кг в 2011 году. По мере модернизации радиологических отделений в Индии и Юго-Восточной Азии рынок йода получает дополнительный структурный попутный ветер, который компенсирует насыщение зрелых экономик.

Увеличение заболеваний, связанных с дефицитом йода

Всеобщее йодирование соли подняло охват домохозяйств Индии до 92,4% в последнем исследовании, однако легкий дефицит сохраняется среди беременных и кормящих женщин, доказывая, что одного обогащения недостаточно для гарантии адекватного потребления. Обновление диетических рекомендаций Китая на 2025 год далее подтвердило региональные стратегии питания, которые все больше полагаются на удобрения контролируемого высвобождения и биообогащенные культуры для закрытия остающихся пробелов. Регулирующие органы от FDA США до Центра пищевой безопасности Гонконга одновременно ужесточают правила маркировки для предотвращения случайного избыточного потребления из закусок из морских водорослей, чье содержание йода в одной порции может превышать 400 мкг. Эти параллельные тенденции поддерживают размеренный рост объема фармацевтических йодатов, используемых в пищевой промышленности, при одновременном стимулировании инноваций в покрытиях удобрений замедленного высвобождения, которые добавляют немедицинский спрос.

Расширение производства ЖК- и OLED-поляризаторов

Поляризационные пленки из поливинилового спирта, пропитанные йодом, остаются необходимыми для высококачественных ЖК- и OLED-панелей, производимых в Восточной Азии[1]World Iodine Association, "Iodine in industry," worldiodineassociation.com. Производственные линии в Гуанчжоу, Пачжу и Сучжоу увеличили коэффициенты использования для обслуживания постпандемийного спроса на потребительскую электронику, укрепляя доминирование Азии как в секторах, потребляющих йод, так и в экспорте готовых устройств. Инженеры-технологи теперь реализуют проекты улучшения выхода, которые сокращают потери йода во время адсорбции, но оставляют молекулу незаменимой для оптических характеристик. Пилотные проекты переработки, которые извлекают йод из поляризаторов в конце срока службы, показали ранние перспективы, но остаются затратоемкими, что предполагает, что рынок йода будет продолжать зависеть от первичного предложения по крайней мере до 2030 года. Обесценение валют в ключевых странах-производителях также смягчило давление входных затрат, продлевая конкурентоспособность производственных центров АТЭС.

Увеличение использования дезинфицирующих средств для домашнего скота

Растворы для обработки сосков на основе повидон-йода стали гигиенической основой для молочных стад, при этом правила USDA для органической продукции явно разрешают йод для профилактики мастита. Принятие расширилось в 2024 году, поскольку обеспокоенность устойчивостью к противомикробным препаратам сократила антибиотическую профилактику, позиционируя йод как альтернативу с низким остатком. Этилендиамин дигидройодид (EDDI) далее повышает коэффициенты конверсии корма при обеспечении потребностей в микроэлементах, хотя руководство FDA все еще запрещает терапевтические заявления. Сезонные колебания содержания йода в товарном молоке заставляют фермы внимательно контролировать дозировку, чтобы оставаться в пределах регулятивных потолков остатков, что породило сервисные рынки для тестирования на месте. Вместе эти сельскохозяйственные каналы стабилизируют круглогодичное потребление, балансируя всплески спроса медицинского сегмента, сосредоточенные на больницах.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения токсичности и затраты на обращение | -0,9% | Глобально, строже на развитых рынках | Среднесрочный период (2-4 года) |

| Ценовая волатильность йода из каличе | -0,6% | Глобальные цепи, привязанные к Чили | Краткосрочный период (≤ 2 лет) |

| Регулятивные ограничения на остаточный йод в молочной продукции | -0,4% | ЕС и североамериканские молочные регионы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Опасения токсичности и затраты на обращение

OSHA ограничивает пары йода на рабочем месте до 0,1 ppm, в то время как ACGIH рекомендует еще более жесткие 0,01 ppm, обязывая переработчиков инвестировать в скрубберы, изоляционные кабины и непрерывный мониторинг. В то же время решение EPA о перерегистрации противомикробных препаратов на основе йода продолжает развиваться, подталкивая формулировщиков к более экологичным растворителям и требуя дополнительных токсикологических досье. Медицинские изотопы поднимают дополнительные протоколы радиационной безопасности, несмотря на малый объем, усложняя накладные расходы для интегрированных производителей. Коллективно эти уровни соответствия поднимают минимальную стоимость для новых участников и могут замедлить санкционирование проектов в регионах с ограниченной регулятивной инфраструктурой.

Регулятивные ограничения на остаточный йод в молочной продукции

Европейские агентства пищевой безопасности зафиксировали сезонные средние значения йода в молоке, колеблющиеся от 200 мкг/кг летом до 430 мкг/кг зимой, осложняя соответствие для переработчиков, которые должны соответствовать спецификациям детских смесей. Американские регулирования аналогично балансируют цели предотвращения дефицита с верхними пределами потребления для уязвимых потребителей. Фермы следовательно инвестируют в оптимизацию дозировки и ведение записей, что сдерживает дискреционное использование и может умерить рост спроса на йод в сельскохозяйственном канале.

Сегментный анализ

По источнику: руда каличе сохраняет лидерство, в то время как производство из рассола ускоряется

Руда каличе внесла 51,46% глобального предложения в 2024 году, равные более половины рынка йода, но её относительная доля продолжает снижаться по мере того, как проекты рассола получают признание. Соотношение выхода сегмента 2500 кг руды на килограмм, в сочетании с контролем водопользования в Чили, подрывает конкурентоспособность по сравнению с подземными рассолами, которые предлагают более простые последовательности окисления-извлечения. Извлечение из подземных рассолов, расширяющееся с CAGR 5,64%, использует существующую инфраструктуру нефти и газа для минимизации инфраструктурных затрат при снижении удельного энергопотребления, укрепляя свою позицию как самого быстрорастущего маршрута поставок. Переработка поляризационной пленки электронного качества все еще эмбриональна по тоннажу, но технически жизнеспособна; по мере снижения затрат на восстановление рекуперированный йод может покрыть нишевый, высокочистый спрос, умеряя всплески потребления первого использования. Извлечение на основе морских водорослей, теперь специализированная ниша, обслуживает производителей здоровой пищи и нутрицевтиков, которые ценят 'биогенные' полномочия, однако объемы выпуска остаются малыми относительно основных промышленных потоков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: органические соединения доминируют, но неорганические комплексы набирают обороты

Органические соединения обеспечили 48,75% объема в 2024 году, подчеркивая аппетит фармацевтического сектора к специализированным йодированным промежуточным продуктам, используемым в контрастных средах и антисептиках. Один повидон-йод (PVP-I) составил многокилотонный спрос в 2024 году и сохраняет ценовую неэластичность, поскольку протоколы инфекционного контроля не могут легко заменить альтернативы на основе хлора без ущерба для эффективности. Напротив, неорганические соли и комплексы, такие как йодид калия, йодат калия и йодид меди, опережают общий рост с CAGR 5,71%, поскольку производители электроники и специальных полимеров расширяются[2]Code of Federal Regulations, "21 CFR 184.1634 Potassium Iodide," ecfr.gov. Элементарный йод и изотопы занимают премиальные ниши, где точность дозы ядерной медицины обеспечивает высокие валовые маржи, сохраняя этот наименьший физический сегмент стратегически важным.

Сдвиги в составах поляризаторов электроники продолжают уточнять требования к чистоте, побуждая производителей солей устанавливать дополнительные перекристаллизационные линии, которые защищают пороги чистоты 5N, требуемые OEM-производителями дисплеев первого уровня. Размер рынка йода, привязанный к таким высококлассным комплексам, в настоящее время скромен, однако разница в марже по сравнению со стандартными сортами стимулирует продолжающуюся рационализацию мощностей. На органической стороне контрактные производители исследуют синтез непрерывного потока, который снижает инвентарь растворителей и сокращает времена циклов партий, изменения, которые могут постепенно сжать интенсивность йода на килограмм, но увеличить общий объем за счет экономии затрат.

По отрасли конечного потребителя: медицина остается как крупнейшим, так и быстрорастущим применением

Медицинские применения поглотили 47,34% глобального спроса в 2024 году и прогнозируются к росту с CAGR 5,75%, необычное двойное доминирование, которое закрепляет здравоохранение как главный определитель краткосрочного направления рынка. Йодированные контрастные агенты, составляющие основную часть больничного использования, выигрывают от растущей пропускной способности визуализации в развивающихся системах здравоохранения, где плотность КТ-сканеров все еще ниже средних значений ОЭСР. Фармацевтические антисептики и радиоактивные трассеры расширяют медицинский след, опираясь на те же пулы высокочистого сырья, которые жаждут конкурентные покупатели дисплейных пленок, слияние, которое периодически напрягает предложение. Оптические поляризационные пленки для ЖК- и OLED-дисплеев обеспечивают следующий по величине объемный тяговый момент, с производством, локализованным в Восточной Азии, таким образом усиливая региональные торговые дисбалансы всякий раз, когда взлетают фрахтовые ставки.

Сельское хозяйство, охватывающее кормовые добавки и биоциды, остается менее 10% общего спроса, но обеспечивает контрциклическое потребление, привязанное к циклам животноводства. Применения фторхимических и стабилизаторов нейлона имеют стратегическое значение, поскольку их клиенты специальных химикатов принимают оговорки об эскалации контрактных цен, которые поддерживают маржи производителей во время более широких ценовых провалов. В совокупности диверсифицированная дисперсия конечного использования смягчает рынок йода против резких спадов в любом отдельном секторе, поддерживая среднесрочную объемную устойчивость.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держал 34,02% рынка йода в 2024 году и растет с CAGR 6,97%, подпитываемый экосистемой электроники Китая, мощным спросом на контрастные среды и программами общественного здравоохранения по обогащению. Последний пятилетний план Китая нацелен на расширенную диагностическую мощность, подразумевая устойчивые тяговые моменты сырья даже когда внутренние проекты руды и рассола выходят на плато. Индия поддерживает спрос через высокий рост КТ-процедур и регулируемые программы йодированной соли, позиционируя страну как крупного дополнительного потребителя йодатов фармацевтического качества.

Северная Америка показывает зрелую, но устойчивую производительность, поддерживаемую американскими операциями рассола в Оклахоме и Юте, где стабильные стратегии вертикальной интеграции смягчают импортный риск. Недавние инвестиции в модульные установки извлечения подчеркивают политический толчок к локализации цепей поставок критических минералов, тенденция, усиленная наращиванием мощности IO#10 в 2024 году.

Европа поддерживает строгие правила пищевой безопасности и профессионального воздействия, стимулируя спрос на высокоочищенные йодаты в детском питании и фармацевтике. Германия, Франция и Великобритания закрепляют региональное потребление, в то время как потолки остатков молочного сектора накладывают естественный тормоз на рост. Регулятивный импульс к смягчению устойчивости к противомикробным препаратам может далее повысить использование йода в больничных дезинфицирующих средствах, поскольку альтернативы хлоргексидину подвергаются контролю.

Южная Америка зависит от чилийского экспорта, который доминирует в предложении, а не потреблении. Внутреннее потребление в Бразилии и Аргентине растет наряду с расходами на здравоохранение и спросом на агрохимикаты, однако региональный чистый экспорт остается прочно положительным. Ближний Восток и Африка, хотя и самая маленькая территория по абсолютному тоннажу, регистрируют двузначный рост процедур в больницах Персидского залива и демонстрируют ранние испытания удобрений с йодом, направленные на коррекцию местных диетических дефицитов.

Конкурентная среда

Рынок консолидирован по своей природе. Energy Development, поддерживаемая высокосортными рассолами и собственными технологиями газовой отгонки, продолжает укреплять свои позиции по затратам. Базирующаяся в США Iofina поддерживала свой подъем, сочетая рассолы нефтяных месторождений с извлечением на месте, сокращая логистические затраты на килограмм при маркетинге происхождения 'не-Атакама' как дифференциатора безопасности поставок. Производители теперь поэтапно расширяются, чтобы избежать резкого избыточного предложения, которое могло бы подавить маржи. Потребители отвечают взаимностью, предоставляя объемные обязательства, которые поддерживают доходность установщиков, интегрируя финансовую дисциплину в всю экосистему рынка йода.

Лидеры отрасли йода

-

Algorta Norte

-

Cosayach

-

Iofina plc

-

ISE CHEMICALS CORPORATION

-

SQM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Центр пищевой безопасности, Гонконг, выпустил исследование, детализирующее изменчивость концентрации йода в продуктах из морских водорослей, побуждая к более жестким руководящим принципам розничной маркировки.

- Сентябрь 2024: Iofina ввела в эксплуатацию свой завод IO#10 в Оклахоме, добавив дополнительную мощность, полученную из рассола, с использованием платформы извлечения WET IOsorb.

Область глобального отчета о рынке йода

Йод известен как химический материал, который становится фиолетовым при реакции с крахмалом и содержится в различных типах морских водорослей. Йод и его производные незаменимы в широком спектре пищевых, фармацевтических и промышленных применений.

Рынок йода сегментирован по источнику, форме, отрасли конечного потребителя и географии. По источнику рынок сегментирован на подземные рассолы, руду каличе, переработку и морские водоросли. По форме рынок сегментирован на неорганические соли и комплексы, органические соединения, и элементы и изотопы. На основе отрасли конечного потребителя рынок сегментирован на корма для животных, медицину, биоциды, оптические поляризационные пленки, фторхимические вещества, нейлон и другие отрасли конечного потребителя (питание человека и катализаторы). Отчет также охватывает размер рынка и прогнозы для рынка йода в 15 странах. Для каждого сегмента размер рынка и прогнозы были сделаны на основе объема (тонны).

| Подземные рассолы |

| Руда каличе |

| Морские водоросли |

| Переработка |

| Элементы и изотопы |

| Неорганические соли и комплексы |

| Органические соединения |

| Корма для животных |

| Медицина (рентгеновские контрастные среды, фармацевтические препараты, йодофоры и повидон-йод) |

| Биоциды |

| Оптические поляризационные пленки |

| Фторхимические вещества |

| Нейлон |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По источнику | Подземные рассолы | |

| Руда каличе | ||

| Морские водоросли | ||

| Переработка | ||

| По форме | Элементы и изотопы | |

| Неорганические соли и комплексы | ||

| Органические соединения | ||

| По отрасли конечного использования | Корма для животных | |

| Медицина (рентгеновские контрастные среды, фармацевтические препараты, йодофоры и повидон-йод) | ||

| Биоциды | ||

| Оптические поляризационные пленки | ||

| Фторхимические вещества | ||

| Нейлон | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка йода в 2025 году?

Размер рынка йода достиг 42,87 килотонны в 2025 году и установлен на продолжение расширения с CAGR 5,48%.

Какой сегмент использует больше всего йода?

Медицинские применения доминируют, держа 47,34% доли рынка йода в 2024 году и демонстрируя самый быстрый рост до 2030 года.

Почему Азиатско-Тихоокеанский регион критичен для будущего спроса?

Азиатско-Тихоокеанский регион сочетает крупнейшую объемную долю с самым высоким CAGR 6,97%, стимулируемым производством электроники и быстрым ростом инфраструктуры здравоохранения.

Какой метод производства растет быстрее всего?

Извлечение из подземных рассолов является быстрее всего расширяющимся источником, растущим с CAGR 5,64% благодаря более низким затратам и экологическим следам.

Насколько волатильны цены на йод?

Цены остаются чувствительными к чилийским поставкам; прошлые шоки, такие как 2011 год, видели скачок спотовых цен с 40 долларов США/кг до более 100 долларов США/кг, иллюстрируя продолжающийся риск волатильности.

Последнее обновление страницы: