Размер и доля рынка цистеина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

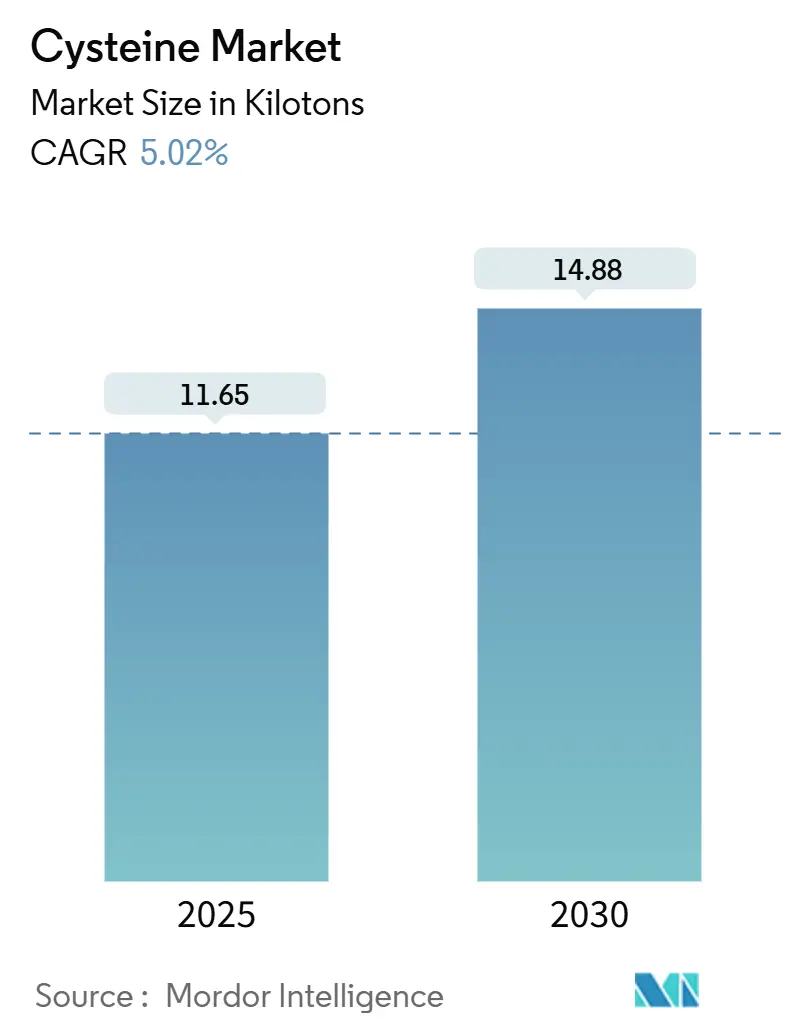

| Объем Рынка (2025) | 11.65 килотонн |

| Объем Рынка (2030) | 14.88 килотонн |

| Темп роста (2025 - 2030) | 5.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка цистеина от Mordor Intelligence

Размер рынка цистеина составляет 11,65 килотонн в 2025 году и, по прогнозам, достигнет 14,88 килотонн к 2030 году, что отражает среднегодовой темп роста 5,02% в течение прогнозного периода. Умеренное расширение продолжается, поскольку серная химия аминокислоты лежит в основе применений в пищевой промышленности, фармацевтике и средствах личной гигиены, которые не могут быть легко заменены. Биоферментация стимулирует перестройку производства, обеспечивая более высокую чистоту и веганскую сертификацию при конкурентоспособных затратах. Синтетические пути масштабируются параллельно, поскольку производители стремятся к дополнительной гибкости. Спрос подкрепляется движением за чистые этикетки в упакованных продуктах, переходом фармацевтики к источникам растительного происхождения и инновациями в уходе за волосами, которые позиционируют цистеин как более безопасную альтернативу лечению на основе формальдегида. Азиатско-Тихоокеанский регион сохраняет свою роль центра поставок, поддерживаемого крупномасштабными ферментерами, благоприятной экономикой сырья и расширяющимся внутренним потреблением.

Ключевые выводы отчета

- По процессу производства натуральная ферментация занимала 68,89% доли рынка цистеина в 2024 году, в то время как синтетический путь продвигается со среднегодовым темпом роста 6,18% до 2030 года.

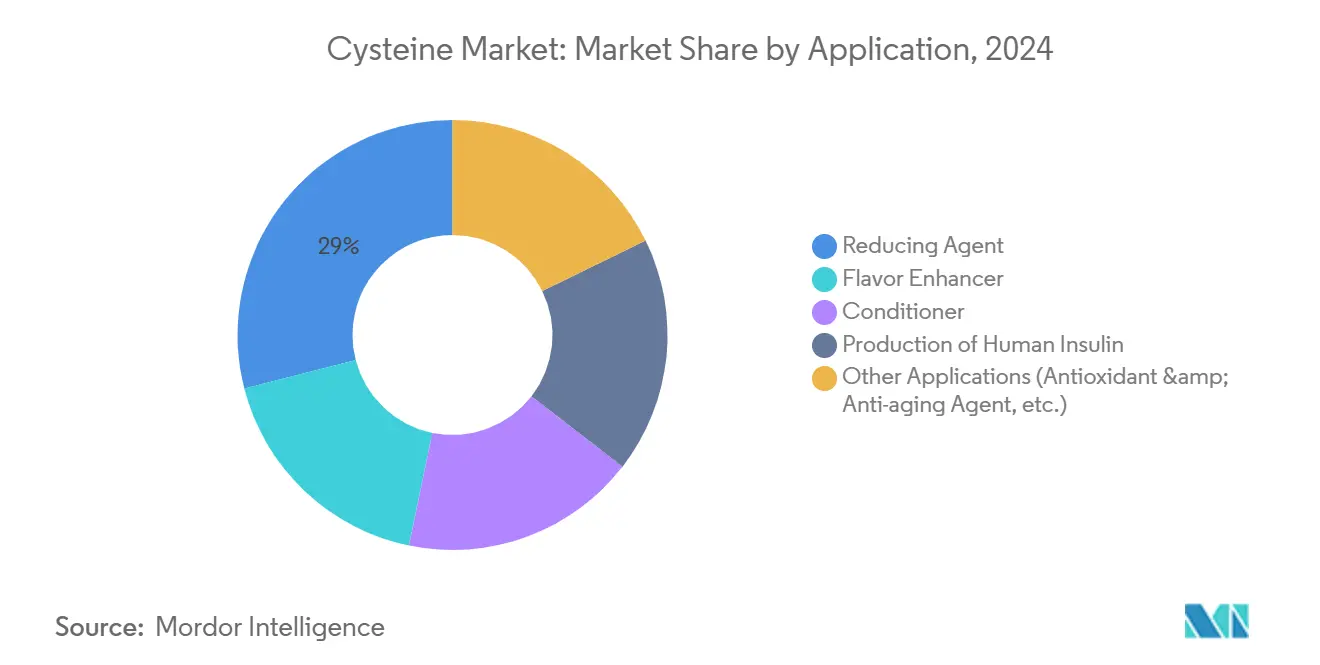

- По применению сегмент восстанавливающих агентов захватил 28,92% доли размера рынка цистеина в 2024 году; применения кондиционеров расширяются со среднегодовым темпом роста 6,29% до 2030 года.

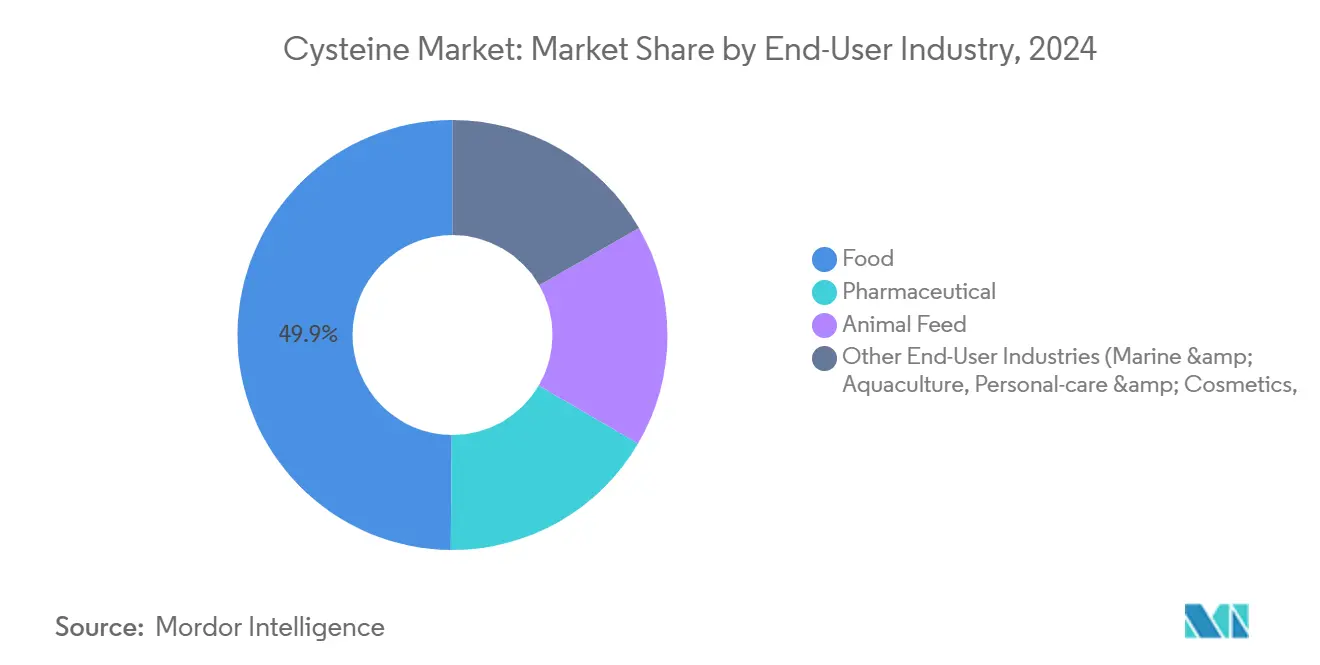

- По конечному пользователю пищевой сектор составил 49,86% размера рынка цистеина в 2024 году и прогрессирует со среднегодовым темпом роста 6,04% до 2030 года.

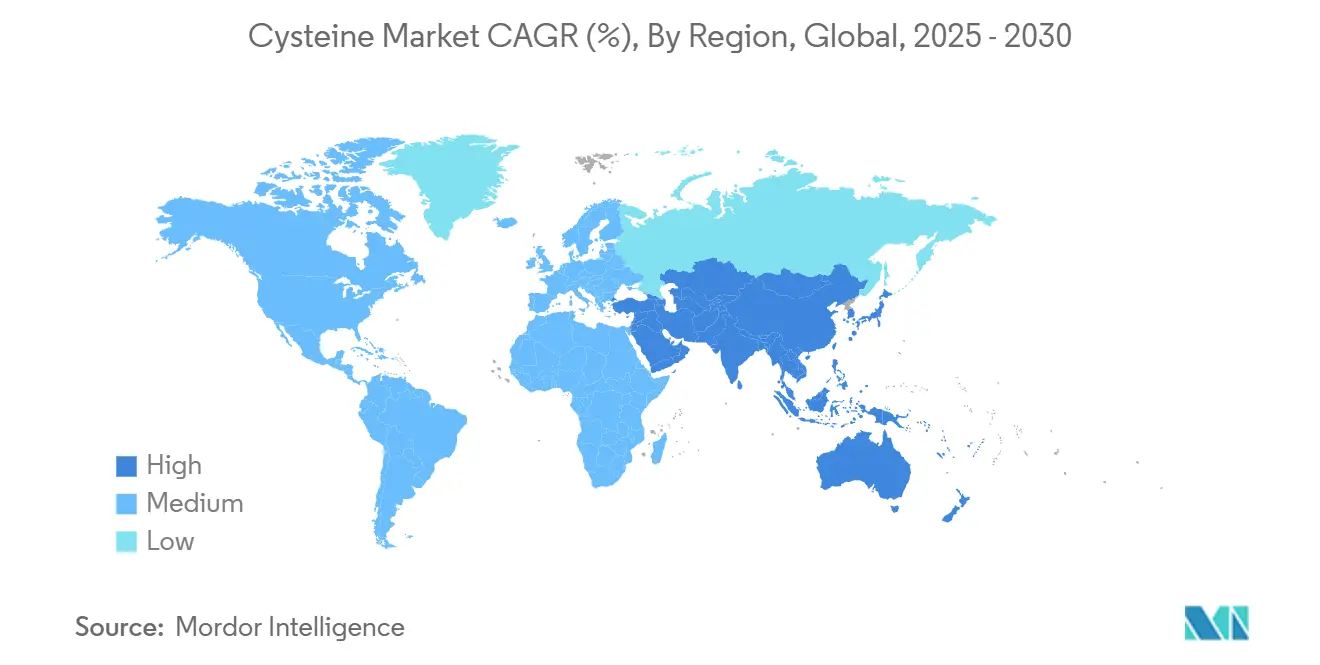

- По географии Азиатско-Тихоокеанский регион лидировал с 47,92% доли рынка цистеина в 2024 году и на пути к среднегодовому темпу роста 5,99% до 2030 года.

Глобальные тенденции и инсайты рынка цистеина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Расширение мощностей биоферментации | +1.2% | Глобально, лидерство АТР | Среднесрочно (2-4 года) |

| Растущий спрос на чистые этикетки для натуральных усилителей вкуса | +0.8% | Северная Америка и ЕС преимущественно | Краткосрочно (≤ 2 лет) |

| Переход фармацевтики на L-цистеин растительного происхождения | +0.6% | Глобально, регулятивное давление ЕС | Среднесрочно (2-4 года) |

| Бренды по уходу за волосами принимают высокодозные наборы цистеина | +0.4% | Основа АТР, распространение ЛАТАМ | Долгосрочно (≥ 4 лет) |

| Интеграция в мембраны топливных элементов на зеленом водороде | +0.3% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение мощностей биоферментации

Глобальные производители продолжают добавлять ферментеры, которые заменяют извлечение из животных волос микробными системами, способными достигать фармацевтической чистоты. Платформа FERMOPURE от Wacker Chemie достигает этого, одновременно сокращая потребление соляной кислоты и объемы сточных вод. Инженерные достижения подняли конечные титры L-цистеина до 33,8 г/л, что представляет 37%-ное улучшение, снижающее удельную стоимость и расширяющее фармацевтический доступ. Ферментация соответствует требованиям веганской маркировки и предотвращает регулятивные меры против входных материалов животного происхождения. Новые мощности в Испании, Китае и Индии обеспечивают региональные поставки и хеджируют волатильность фрахта. Эти инвестиции повышают базовый выпуск, сдерживают скачки цен и укрепляют долгосрочный рост рынка цистеина.

Растущий спрос на чистые этикетки для натуральных усилителей вкуса в обработанных продуктах

Пищевые составители заменяют синтетические улучшители теста и усилители вкуса альтернативами аминокислот, которые удовлетворяют правилам маркировки простым языком. Свод федеральных правил США присваивает статус GRAS L-цистеину моногидрохлориду в количестве 0,009 частей на 100 муки, предлагая регулятивную определенность для пекарей[1]Правительство США, '21 CFR § 184.1272 - L-цистеин моногидрохлорид,' ecfr.gov. Испытания термических реакций подтверждают, что цистеин усиливает пикантные ноты через серосодержащие летучие вещества в условиях Майяра. Запуск FlavorNrich от CJ Food & Nutrition Tech подчеркивает коммерческий интерес к неэлектролитическим сортам, которые служат закускам, соусам и мясным альтернативам с чистой этикеткой. Поскольку ритейлеры ужесточают черные списки добавок, натуральные аминокислоты получают функции срока хранения и сенсорные без регулятивного трения, поддерживая рынок цистеина.

Фармацевтический переход от L-цистеина животного к растительному происхождению для парентерального питания

Больничный спрос на парентеральные аминокислоты смещается к входным материалам ферментационного происхождения, которые исключают бычий или свиной риск. Дипептид cQrex KC от Evonik обеспечивает в 1000 раз более высокую растворимость, чем свободный L-цистин, оптимизируя высокоплотные среды для культивирования клеток для здравоохранения[2]Evonik Health Care, Высокочистые аминокислоты для различных применений,

healthcare.evonik.com. BioSpectra и другие поставщики GMP следуют примеру, ссылаясь на предпочтения регулятора к вспомогательным веществам без животных. Параллельные исследования связывают добавки цистеина с улучшенным редокс-балансом при тревожных расстройствах, предполагая более широкую терапевтическую пользу. Эти тенденции поддерживают устойчивый подъем фармацевтических объемов в рынке цистеина.

Бренды по уходу за волосами запускают высокодозные наборы цистеина для выпрямления в развивающихся экономиках

Салоны в Индии, Бразилии и Индонезии представляют услуги выпрямления без формальдегида, которые полагаются на цистеин для перестройки дисульфидных связей, ограничивая раздражение кожи головы. Поставщики ингредиентов объединяют аминокислоты растительного происхождения с гидролизованным кератином для продления долговечности лечения до 4 недель. Академические исследования лизин карбоксиметил цистеината указывают на параллельные преимущества в фотозащите кожи, намекая на межкатегориальное расширение. Растущие располагаемые доходы и более строгие правила безопасности косметики ускоряют замену альдегидных выпрямителей. Следовательно, составы кондиционеров становятся быстрорастущим сегментом рынка цистеина.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены сырья (сахар, кукурузный экстракт) | -0.7% | Глобально, с острым влиянием в производственных центрах АТР | Краткосрочно (≤ 2 лет) |

| Растущие опасения, связанные с цистеином животного происхождения | -0.5% | Регулятивное давление ЕС и Северной Америки, потребительский сдвиг АТР | Среднесрочно (2-4 года) |

| Вредные эффекты цистеина на человеческий организм | -0.3% | Глобально, с регулятивной проверкой в фармацевтических применениях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены сырья (сахар, кукурузный экстракт)

Маржи ферментации сжимаются, когда фуражная кукуруза и рафинированный сахар скачут, затраты, которые отражают колебания удобрений и природного газа. Биопроцессоры в Шаньдуне и Гуджарате сообщают о большей дисперсии EBITDA, когда цены на зерно растут быстрее, чем спотовые стоимости аминокислот. Некоторые производители испытывают мелассу или переработанные крахмальные отходы для иммунизации кривых затрат, однако масштабирование остается предварительным. Пока инструменты хеджирования субстрата не созреют, инфляция сырья продолжает сдерживать темп роста рынка цистеина.

Растущие опасения, связанные с цистеином животного происхождения

Регуляторы и потребители все больше ставят под сомнение аллергенность и прослеживаемость цистеина, полученного из свиной шерсти или утиных перьев. Агентство пищевых стандартов Великобритании призывает к усиленным протоколам аутентификации белков, укрепляя спрос на ДНК- или изотопное тестирование происхождения. Сети быстрого питания реагируют, указывая сертифицированные веганские улучшители теста, исключая материал животного происхождения. Тенденция ускоряет поворот к биоферментации, но также вызывает краткосрочные затраты на переформулирование, применяя умеренное торможение к рынку цистеина.

Сегментный анализ

По процессу производства: натуральная ферментация опережает синтетическое принятие

Натуральная ферментация командует 68,89% доли рынка цистеина в 2024 году, переводясь в наибольший вклад в общий объем. Сегмент выигрывает от потребительского соответствия веганским и халяльным стандартам, укрепляя свою позицию как источник по умолчанию для фармацевтических и пищевых производителей. Синтетические пути меньше, но заметны среднегодовым темпом роста 6,18%, отражая корпоративные инициативы по обеспечению двойных поставок и обходу узких мест мощности ферментации.

Недавние инвестиции подняли урожайность ферментеров через инжиниринг метаболических путей, который сокращает циклы реакций и повышает титры. Поскольку установленная мощность нержавеющей стали набирает обороты в Китае, Испании и на Среднем Западе США, ферментация сохраняет лидерство по затратам при полных коэффициентах загрузки. Химический синтез остается выгодным в нишевом производстве производных, где сложная тиокарбонилирование предлагает преимущества чистоты. Взаимодействие сохраняет оба пути активными, но оставляет натуральную ферментацию якорем рынка цистеина.

По применению: восстанавливающие агенты лидируют, а кондиционеры ускоряются

Категория восстанавливающих агентов захватила 28,92% размера рынка цистеина в 2024 году из-за обширного использования в размягчении теста, инъекционных препаратах и промышленных редокс-системах. Ее доминирование отражает давние стандарты составления и предсказуемые циклы закупок в пекарнях и фармацевтических линиях розлива. Применения кондиционеров, однако, показывают среднегодовой темп роста 6,29%, поскольку косметические бренды продают растительные выпрямляющие лосьоны и шампуни в торговых центрах Азиатско-Тихоокеанского региона и латиноамериканских салонах.

Объемы усилителей вкуса растут, поскольку производители закусок и бульонов ищут натуральные пикантные тональности. Нишевое принятие в изготовлении мембран топливных элементов остается ранним, но сигнализирует о более долгосрочной опциональности. В целом, расширяющееся использование в личной гигиене балансирует зрелость пищевых и фармацевтических основ, поддерживая здоровое разнообразие в рынке цистеина.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По отрасли конечного пользователя: пищевой сектор остается двигателем роста

Пищевые процессоры составили 49,86% размера рынка цистеина в 2024 году и прогнозируются к росту на 6,04% ежегодно до 2030 года. Сегмент полагается на цистеин для эластичности теста, развития вкуса и антиоксидантной функции, причем заявления о чистых этикетках обеспечивают ценовые премии. Фармацевтические производители следуют среднему однозначному расширению, поскольку парентеральное питание растительного происхождения и синтез пептидов поглощают больше объема.

Интеграторы кормов для животных и фермы аквакультуры добавляют инкрементальный спрос, дополняя серные аминокислоты для повышения набора веса и иммунитета. Составители средств личной гигиены вносят дальнейший положительный эффект через антиоксиданты для ухода за кожей и строители связей волос. Композитная картина иллюстрирует, как диверсифицированный спрос закрепляет рынок цистеина против циклических спадов любой отрасли.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 47,92% размера рынка цистеина в 2024 году, поддерживаемый интегрированной переработкой сахара, низкозатратной рабочей силой и поддерживаемыми правительством биотехнологическими парками. Региональные производители выигрывают от захваченного спроса в китайских секторах хлебопечения, быстрого приготовления лапши и дженериков, в то время как экспортные линии служат ценочувствительным пользователям в Африке и на Ближнем Востоке. Рост остается сильнейшим при среднегодовом темпе роста 5,99%, поскольку производители инъекционного питания Индии и корейские косметические гиганты расширяют объемы закупок.

Северная Америка занимает второе место, движимая четко определенными путями FDA и обильными кукурузными субстратами, которые снижают затраты на сырье. Инвестиции в ферментацию группируются вокруг Среднего Запада, где побочные продукты этанола питают линии аминокислот, сокращая входящую логистику. Регулятивный акцент на источники без животных дальше перенаправляет отечественных покупателей на сорта ферментации, поднимая региональный рынок цистеина.

Европа вносит устойчивый среднесреднезначный рост, закрепленный фармацевтическими объектами Германии и Испании, которые работают под строгими кодексами GMP и устойчивости. Цели углеродно-нейтрального производства привлекают премиальных покупателей в медицинском питании и детских смесях. Законы маркировки ЕС ограничивают входные материалы животного происхождения, консолидируя спрос вокруг растительных поставок. В совокупности эта динамика размещает Европу как узел инноваций, который перекрестно опыляет процессные достижения по всему рынку цистеина.

Конкурентная среда

Рынок цистеина характеризуется умеренной консолидацией, с несколькими интегрированными химическими и питательными игроками, контролирующими ключевые патенты, штаммы и клиентские отношения. Wacker Chemie расширяет свою линейку FERMOPURE до специальных производных, которые удовлетворяют фармацевтическим руководящим принципам ICH Q7, используя многоконтинентальное производство для гарантии непрерывности[3]Wacker Chemie, 'FERMOPURE устойчивый L-цистеин,' wacker.com.

Процессные инновации остаются основным рычагом дифференциации. Evonik пионеры дипептидных решений, которые разблокируют высокоплотную культуру клеток, обеспечивая долгосрочные контракты поставок с разработчиками вакцин, healthcare.evonik.com. Меньшие фирмы исследуют сырьевые материалы от отходов к стоимости для сокращения операционных затрат и углеродного следа. Патентные заявки в палладий-опосредованной S-арилировании и растворитель-ассистированной пептидной складке иллюстрируют продолжающиеся химические прорывы, которые порождают новые ниши внутри рынка цистеина.

Лидеры индустрии цистеина

Wacker Chemie AG

Merck KGaA

Ajinomoto Co., Inc.

CJ CHEILJEDANG CORP

Evonik Industries AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2024: Исследователи Университета Сиань Цзяотун-Ливерпуль и Технологического университета Наньян разработали революционный метод производства богатых цистеином пептидов более чем в 100 000 раз быстрее традиционных методов, потенциально трансформируя экономику фармацевтического производства.

- Февраль 2023: CJ Food & Nutrition Tech запустила FlavorNrich, первый в мире неэлектролитический функциональный продукт аминокислоты цистеина, нацеленный на рынок США как часть их стратегии стать поставщиком полных решений в пище и питании.

Объем глобального отчета по рынку цистеина

Цистеин - это незаменимая аминокислота, которая важна для производства белка и для других метаболических функций. Он содержится в бета-кератине. Это основной белок, присутствующий в ногтях, коже и волосах. Цистеин также важен для выработки коллагена, который влияет на эластичность и текстуру кожи. Также цистеин обладает антиоксидантными свойствами.

Рынок цистеина сегментирован на основе процесса производства, применения, отрасли конечного пользователя и географии. На основе процесса производства рынок сегментирован на натуральный и синтетический. На основе применения рынок сегментирован на кондиционер, усилитель вкуса, восстанавливающий агент, производство человеческого инсулина и другие применения (антивозрастной агент). На основе отрасли конечного пользователя рынок сегментирован на пищевую, фармацевтическую, корма для животных и другие отрасли конечных пользователей (морская). Отчет также охватывает размер рынка и прогнозы для рынка цистеина для 15 основных стран. Для каждого сегмента размеры рынка и прогнозы представлены в стоимостном выражении (доллары США).

| Натуральный (ферментация) |

| Синтетический (гидролиз) |

| Усилитель вкуса |

| Восстанавливающий агент |

| Кондиционер |

| Производство человеческого инсулина |

| Другие применения (антиоксидант и антивозрастной агент и т.д.) |

| Пищевая |

| Фармацевтическая |

| Корма для животных |

| Другие отрасли конечных пользователей (морская и аквакультура, личная гигиена и косметика и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Северные страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Страны ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По процессу производства | Натуральный (ферментация) | |

| Синтетический (гидролиз) | ||

| По применению | Усилитель вкуса | |

| Восстанавливающий агент | ||

| Кондиционер | ||

| Производство человеческого инсулина | ||

| Другие применения (антиоксидант и антивозрастной агент и т.д.) | ||

| По отрасли конечного пользователя | Пищевая | |

| Фармацевтическая | ||

| Корма для животных | ||

| Другие отрасли конечных пользователей (морская и аквакультура, личная гигиена и косметика и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Страны ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка цистеина?

Размер рынка цистеина оценивается в 11,65 килотонн в 2025 году и прогнозируется достичь 14,88 килотонн к 2030 году.

Какой регион лидирует на рынке цистеина?

Азиатско-Тихоокеанский регион лидирует с 47,92% доли рынка в 2024 году и показывает быстрейший рост со среднегодовым темпом роста 5,99% до 2030 года.

Почему биоферментация важна для поставок цистеина?

Биоферментация имеет решающее значение для производства цистеина, поскольку предлагает возобновляемую и устойчивую альтернативу традиционным методам, таким как экстракция кератина, которые имеют проблемы безопасности и окружающей среды.

Какой сегмент применения расширяется быстрее всего?

Составы кондиционеров, используемые в уходе за волосами и средствах личной гигиены, продвигаются со среднегодовым темпом роста 6,29% до 2030 года.

Как цены на сырье влияют на производителей цистеина?

Волатильные цены сахара и кукурузного экстракта сжимают маржи ферментации, создавая -0,7% торможение прогнозного CAGR.

Последнее обновление страницы: