Размер и доля рынка экстракорпорального оплодотворения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.90 Миллиардов долларов США |

| Размер Рынка (2030) | 45.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка экстракорпорального оплодотворения от Mordor Intelligence

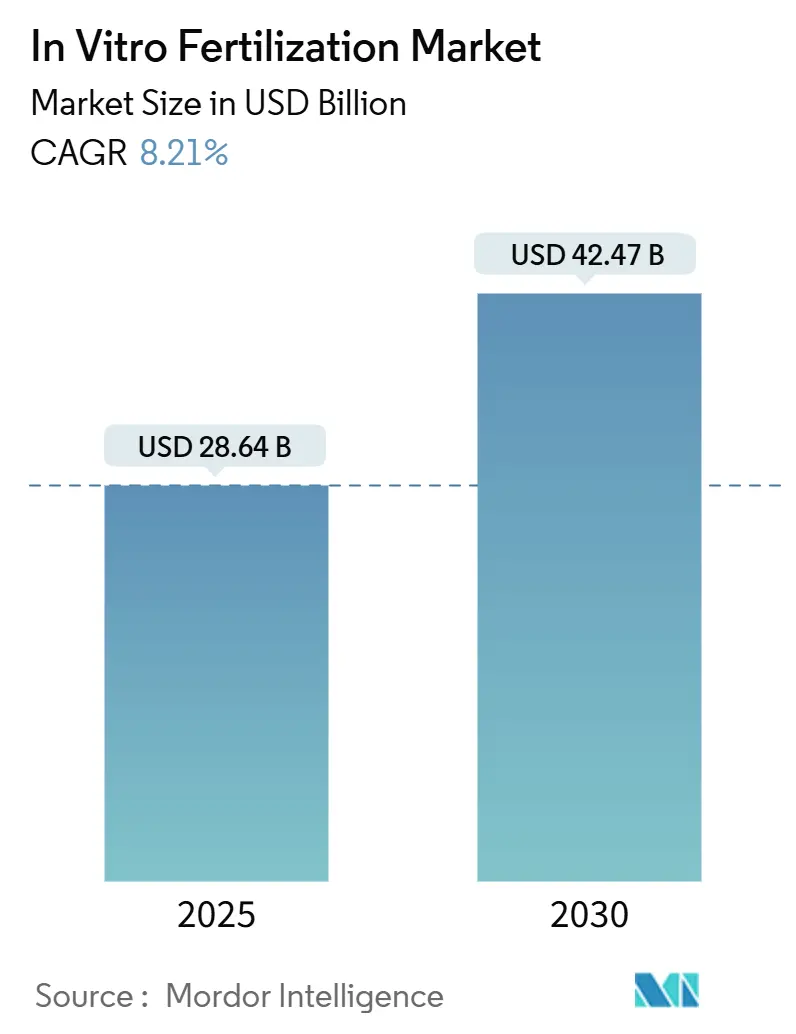

Размер рынка экстракорпорального оплодотворения оценивается в 28,64 млрд долларов США в 2025 году и прогнозируется достичь 42,47 млрд долларов США к 2030 году, продвигаясь с CAGR 8,21%. Расширяющаяся распространенность бесплодия, отложенное родительство в развитых странах и устойчивые улучшения в технологиях вспомогательной репродукции способствуют этому росту. Северная Америка лидирует в генерации доходов, поддерживаемая расширяющимися страховыми мандатами и спонсируемыми работодателями льготами по лечению бесплодия, в то время как Азиатско-Тихоокеанский регион обеспечивает быстрейшее расширение благодаря притокам медицинского туризма и поддерживающим изменениям политики. Участники отрасли углубляют инвестиции в автоматизацию лабораторий, неинвазивное генетическое тестирование и оценку эмбрионов с использованием ИИ, которые вместе сокращают время циклов и улучшают показатели успеха. Однако высокие затраты на лечение, неравномерное покрытие третьими сторонами и развивающиеся этические стандарты относительно статуса эмбриона остаются постоянными препятствиями для внедрения.

Ключевые выводы отчета

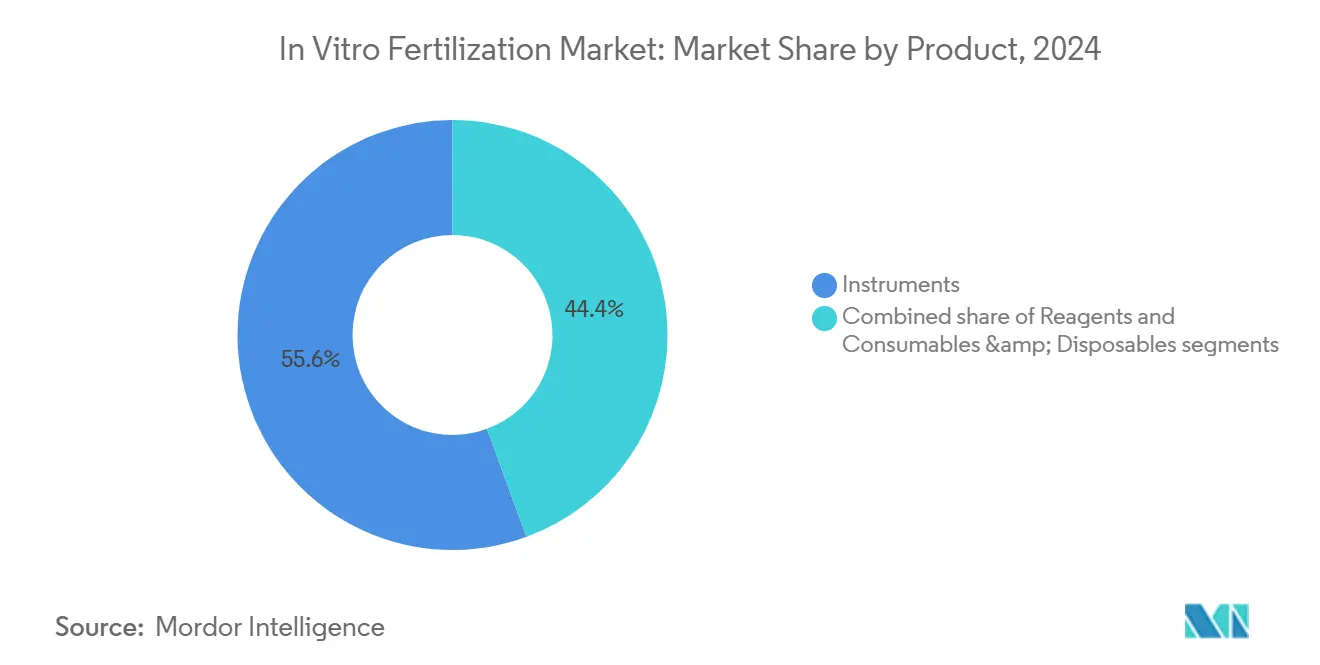

- По категории продуктов инструменты занимали 55,67% доли рынка экстракорпорального оплодотворения в 2024 году; расходные материалы прогнозируется покажут CAGR 10,45% до 2030 года.

- По типу цикла свежие циклы ЭКО - без донора составили 32,14% размера рынка экстракорпорального оплодотворения в 2024 году, в то время как циклы с донорскими яйцеклетками прогнозируется будут расти с CAGR 10,33% до 2030 года.

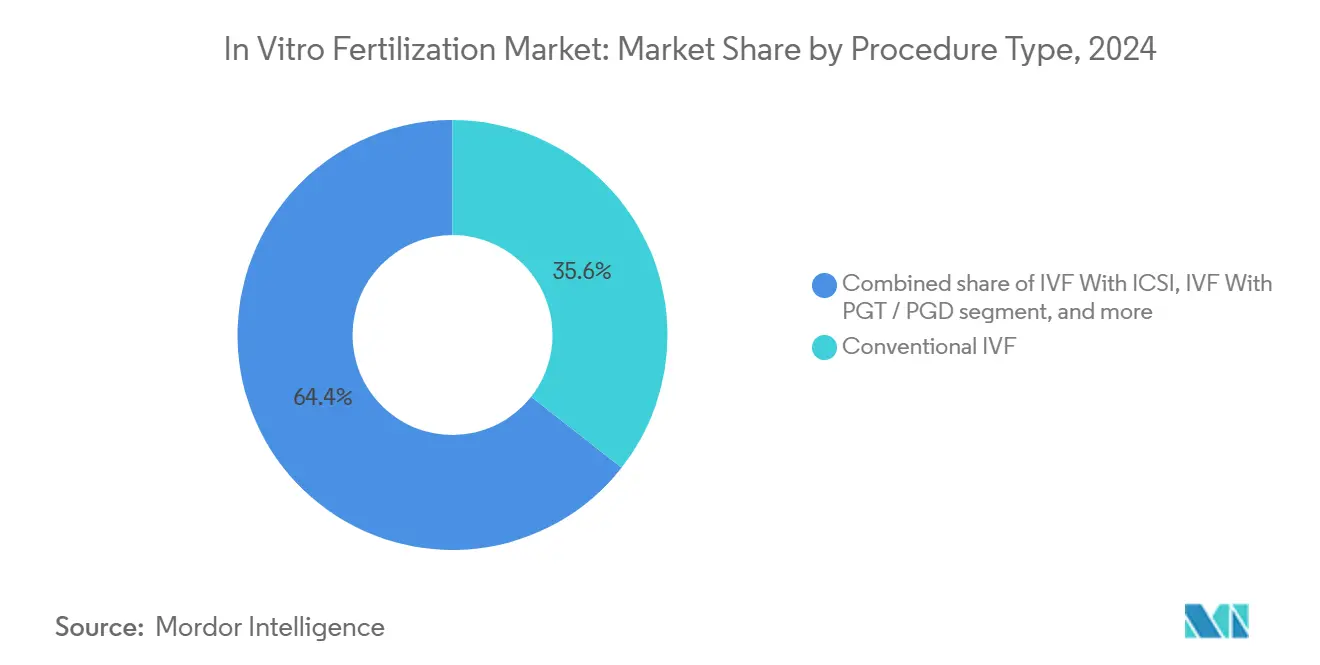

- По типу процедуры традиционное ЭКО заняло 35,67% доли размера рынка экстракорпорального оплодотворения в 2024 году, тогда как ЭКО с PGT/PGD готово расширяться с CAGR 9,67% между 2025-2030 годами.

- По конечному пользователю клиники репродуктологии лидировали с долей 59,76% в 2024 году и продвигаются с CAGR 11,43% до 2030 года.

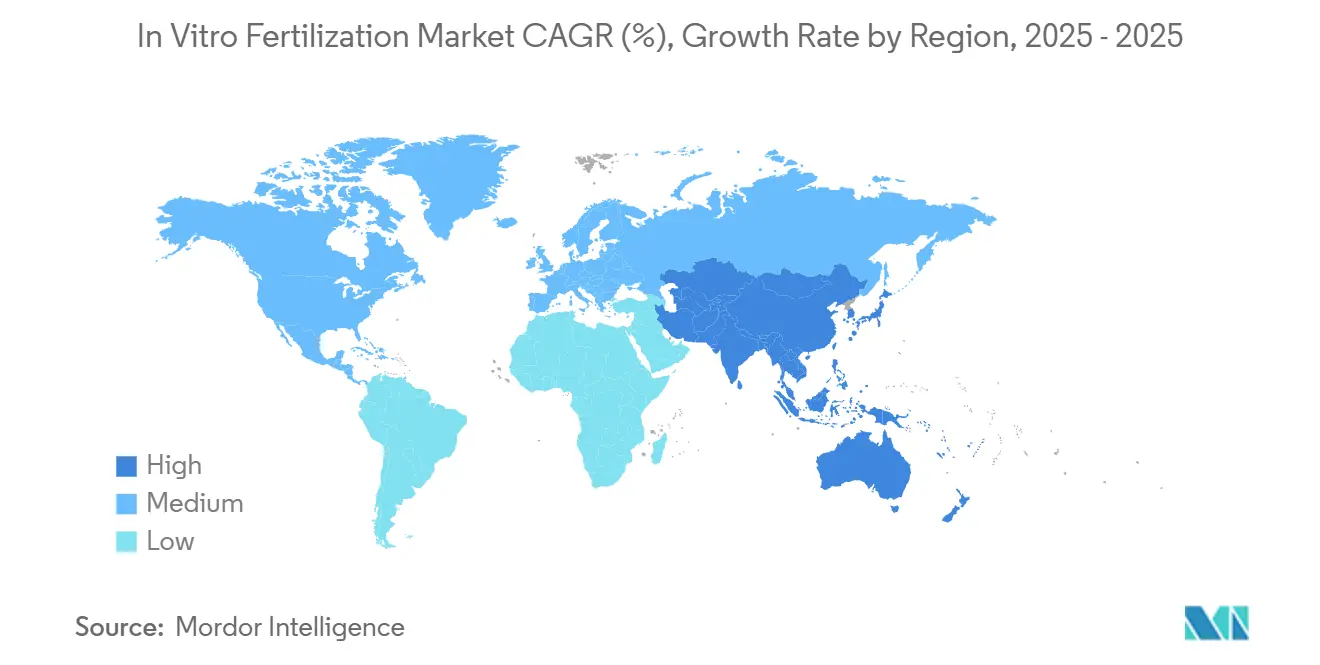

- По географии Северная Америка генерировала 42,45% доходов 2024 года; Азиатско-Тихоокеанский регион прогнозируется зафиксирует наивысший региональный CAGR 9,54% до 2030 года.

Тенденции и инсайты глобального рынка экстракорпорального оплодотворения

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличивающаяся распространенность бесплодия | +2.1% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и Европе | Долгосрочно (≥ 4 года) |

| Растущий средний материнский возраст | +1.8% | Северная Америка и Европа; расширяется на крупные города Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Технологические достижения в технологиях вспомогательной репродукции | +1.5% | Глобально, возглавляемые Северной Америкой и Европой | Краткосрочно (≤ 2 лет) |

| Расширяющийся медицинский туризм для лечения бесплодия | +1.3% | Азиатско-Тихоокеанский регион и избранные европейские хабы | Краткосрочно (≤ 2 лет) |

| Растущее принятие нетрадиционных семейных структур | +1.2% | Северная Америка и Европа; возникающее в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Корпоративное покрытие и государственные субсидии для услуг репродуктологии | +1.0% | Северная Америка, Западная Европа, избранные экономики Азиатско-Тихоокеанского региона | |

| Источник: Mordor Intelligence | |||

Увеличивающаяся распространенность бесплодия

Вторичное бесплодие теперь превосходит первичное бесплодие в большей части Азиатско-Тихоокеанского региона, в основном из-за растущей заболеваемости синдромом поликистозных яичников и факторов образа жизни. Только в Китае насчитывается до 11,8 миллиона бесплодных пар и ежегодно добавляется до 1,9 миллиона новых случаев Nature. Аналогичные тенденции на Филиппинах и в городской Индии провоцируют быстрое наращивание мощностей, с более чем 60 центрами репродуктологии, открывающимися ежегодно по всей Индии. Поскольку бесплодие лечится как основная, а не дискреционная помощь, спрос демонстрирует устойчивость к экономическим циклам и поддерживает стабильные объемы процедур глобально.

Растущий средний материнский возраст

Женщины все чаще стремятся к родительству в возрасте 30-40 лет, в возрасте, когда естественная плодовитость резко падает. Исследования Копенгагенского университета показывают, что более высокое количество примитивных эндодермальных стволовых клеток в ранних эмбрионах коррелирует с большим успехом имплантации, критичным для пожилых пациенток. Снижающиеся затраты на генетическое тестирование позволяют предимплантационному скринингу распространиться с менее чем 6% до примерно 25% всех циклов, в то время как техники омоложения ооцитов, разрабатываемые в Сингапуре, нацелены на восстановление компетентности стареющих яйцеклеток. Корпоративные льготы по репродуктологии отражают это социальное изменение, с почти одной третью работодателей США, теперь предлагающих покрытие ЭКО.

Технологические достижения в технологиях вспомогательной репродукции

Системы отбора эмбрионов с руководством ИИ, такие как STORK-A, достигают 70% точности в предсказании анеуплоидии, потенциально сдерживая необходимость инвазивных биопсий[1]C. Angelo, "AI Tool STORK-A Improves Embryo Selection," NewYork-Presbyterian, nyp.org. Робототехника достигла proof-of-concept, выделенного первым ребенком, рожденным от роботизированной процедуры ИКСИ, завершенной в Мексике, в то время как техники управляли оборудованием из Нью-Йорка. Исследования Университета Мальмё дополнительно показывают, что машинное обучение надзора за средой инкубатора может корректировать микро-флуктуации, вредные для жизнеспособности эмбриона. Хотя некоторые рандомизированные испытания находят ограниченную пользу от time-lapse съемки, консенсус заключается в том, что валидированная автоматизация и предиктивная аналитика могут поднять пропускную способность клиник и результаты пациентов в ближайшем времени.

Растущее принятие нетрадиционных семейных структур

SB 729 Калифорнии обязывает покрытие для ЛГБТК+ индивидуумов и одиноких родителей, расширяя застрахованное население путем удаления предыдущей необходимости диагноза бесплодия[2]"Decision 123/2024," Alabama Supreme Court, alacourt.gov. Федеральные изменения правил в Соединенных Штатах теперь позволяют незамужним ветеранам получать доступ к ЭКО, используя донорские гаметы. Научный прогресс в in-vitro гаметогенезе обещает возможность однополым парам зачать генетически связанных детей в течение следующего десятилетия. Вместе эти политические и социальные сдвиги расширяют достижимую клиентскую базу для клиник по всему миру.

Анализ воздействия сдерживающих факторов

| Анализ воздействия сдерживающих факторов | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость лечения и ограниченное страховое покрытие | −1.8% | Глобально; наиболее острое на развивающихся рынках и незастрахованных сегментах США | Краткосрочно (≤ 2 лет) |

| Этические и религиозные опасения по поводу манипуляций с эмбрионами | −0.9% | Северная Америка, Ближний Восток, части Европы | Долгосрочно (≥ 4 года) |

| Строгие регулятивные рамки и бремя соответствия | −1.0% | Глобально, с различными национальными требованиями | Среднесрочно (2-4 года) |

| Риски для здоровья и переменные показатели успеха процедур ЭКО | −0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость лечения и неравномерное страховое покрытие

Типичные цены циклов в США варьируются от 12 000 до 30 000 долларов США, а общие расходы могут превышать 60 000 долларов США, когда необходимы множественные попытки, подталкивая многих пациентов искать лечение в менее дорогих хабах, таких как Сингапур или Индия. Предстоящий мандат Калифорнии ожидается поднимет затраты страховщиков на сотни миллионов долларов ежегодно, потенциально раздувая премии. В Китае актуарные исследования оценивают, что добавление ART в каталог общественного страхования потребует до 6% текущих балансов фондов, иллюстрируя фискальные препятствия для универсального покрытия. Модели оплаты-по-успеху, включая пакеты "живорождение или без платы" за 15 000 долларов США, продвигаемые стартапами автоматизации, нацелены на облегчение доступности, но остаются в ранних стадиях внедрения.

Этические и религиозные опасения по поводу манипуляций с эмбрионами

Решение Верховного суда Алабамы 2024 года, которое признает замороженные эмбрионы как юридических лиц, вызвало переоценки протоколов хранения и утилизации в клиниках по всем Соединенным Штатам[3]"Senate Bill 729," Pacific Fertility Center, pacificfertilitycenter.com. Несколько юрисдикций ограничивают суррогатное материнство или лимитируют предимплантационное генетическое тестирование серьезным скринингом заболеваний, замедляя диффузию технологий. Опросы, проведенные исследователями Гарварда, показывают общественную амбивалентность к полигенному скринингу для немедицинских признаков, с опасениями по поводу справедливости и непредвиденных социальных эффектов. Такие дебаты поддерживают регулятивные пути текучими и добавляют сложность соответствия для поставщиков ухода.

Анализ сегментов

По продукту: инструменты лидируют несмотря на ускорение расходных материалов

Инструменты внесли 16 млрд долларов США дохода 2024 года, равного 55,67% доли рынка экстракорпорального оплодотворения. Продолжающиеся капитальные расходы на инкубаторы, микроманипуляторы и системы визуализации поддерживают это лидерство, даже когда циклы замещения удлиняются. Категория расходных материалов, однако, прогнозируется покажет бойкий CAGR 10,45%, самый быстрый во всем рынке экстракорпорального оплодотворения. Принятие стерильной, одноразовой культуральной посуды смягчает риск контаминации и сочетается с полностью закрытыми рабочими станциями, которые минимизируют ручную обработку. Продвинутые инкубаторы интегрируют алгоритмы ИИ для автокоррекции температурных и pH флуктуаций каждые 10 минут, поднимая показатели выхода бластоцист в ранних коммерческих развертываниях. Специализированные реагенты, включающие покрытые гликанами микро-бусины, имитируют условия яйцевода и повышают жизнеспособность сперматозоидов; однако их дополнительная стоимость поддерживает общий сегмент реагентов в территории зрелого роста. Дополнительные модули визуализации, такие как EmbryoScope+, теперь захватывают почти 7 200 минут данных time-lapse на цикл, питая модели машинного обучения, которые ранжируют компетентность эмбриона.

Бум расходных материалов укрепляет модели рекуррентных доходов для поставщиков, которые исторически зависели от разовых продаж оборудования. Инвестиции в автоматизированные крио-системы и среды витрификации улучшают выживаемость после размораживания до выше 95%, поддерживая руководящие принципы элективного переноса одного эмбриона, нацеленные на снижение осложнений множественных родов. Большая стандартизация также привлекает сети, действующие в множественных юрисдикциях, где гармонизированные протоколы ускоряют аккредитацию и контрактование со страховщиками. В результате размер рынка экстракорпорального оплодотворения, связанный с расходными материалами, готов превзойти рост расходов на инструменты в течение прогнозного периода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу цикла: свежие циклы доминируют на фоне роста донорских

Свежие циклы без донора представляли 32,14% завершенных процедур в 2024 году, сохраняя первенство из-за немедленного переноса и более низких затрат на хранение. Усовершенствованные протоколы стимуляции яичников и программное обеспечение градации эмбрионов в реальном времени поддерживают их показатели успеха конкурентоспособными, обеспечивая им остаться основой рынка экстракорпорального оплодотворения. Циклы с донорскими яйцеклетками, однако, будут расширяться с CAGR 10,33%, поскольку отложенное материнство повышает спрос на ооциты более высокого качества. Страны с разрешительным донорским законодательством и сильными клиническими инфраструктурами, такие как Испания и Соединенные Штаты, привлекают растущие потоки медицинского туризма для этих услуг. Циклы замороженных-размороженных набирают почву благодаря рафинированной витрификации и клиническому сдвигу к переносу одного эмбриона, который снижает риск рождения близнецов и неонатальных осложнений.

Циклы с донорской спермой также растут в тандеме с увеличивающимся принятием одинокого материнства и однополого родительства. Регулятивный надзор ужесточился после изолированных инцидентов неправильной маркировки образцов, провоцируя более широкое развертывание систем идентичности цепи на основе RFID. Этические источники и усовершенствованные стандарты скрининга доноров снижают репутационный риск для клиник и банков гамет, поддерживая долгосрочный рост в этой части индустрии экстракорпорального оплодотворения.

По типу процедуры: традиционные методы сталкиваются с конкуренцией ИКСИ

Традиционное ЭКО занимало 35,67% циклов 2024 года, поддерживаемое простотой и широкой знакомостью клиницистов. Однако интрацитоплазматическая инъекция сперматозоида продолжает захватывать долю, особенно для мужского фактора бесплодия, и теперь составляет примерно одну из трех процедур по всему миру. Вехи автоматизации, включая первое живорождение от роботизированной ИКСИ, демонстрируют обещание стандартизированной микроманипуляции, которая могла бы поднять глобальные показатели успеха выше нынешнего диапазона 30-50%. ЭКО с усилением генетического тестирования остается быстрорастущим подмножеством процедур с CAGR 9,67%, поддерживаемым снижающимися затратами на секвенирование и растущим спросом пациентов на обеспечение хромосомной нормальности. Неинвазивная диагностика отработанных сред на поздней стадии валидации может подтолкнуть поглощение дальше, устраняя опасения биопсии эмбриона. Мини-ЭКО и ЭКО естественного цикла поставляют более мягкие альтернативы, но требуют консультирования пациентов для управления их более низкой вероятностью успеха за цикл.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: клиники репродуктологии консолидируют рыночное лидерство

Специализированные клиники генерировали 59,76% глобального дохода в 2024 году и прогнозируется будут расти 11,43% ежегодно до 2030 года, поскольку притоки частного капитала ускоряют объединения цепей. Большие платформы выигрывают от централизованных инвестиций в аналитику ИИ, системы управления качеством и экспертизу контрактования с плательщиками. Например, приобретение Reproductive Medicine Associates of New York сетевым оператором расширило его присутствие до более чем 100 сайтов по всем Соединенным Штатам, обеспечивая массовые закупки и развертывание унифицированных электронных медицинских записей. Больницы и хирургические центры сохраняют важную опору для сложных случаев коморбидности, которые требуют многодисциплинарных ресурсов, хотя ограничения возмещения лимитируют их темп роста относительно специализированных поставщиков. Криобанки и исследовательские лаборатории заполняют существенную back-end роль, храня более 1 миллиона эмбрионов и образцов гамет по всему миру, цифра, которая будет расти стабильно, поскольку элективная заморозка яйцеклеток нормализуется среди женщин в возрасте за двадцать.

Географический анализ

Северная Америка захватила 42,45% дохода 2024 года, отражая зрелые страховые рынки, крепкие корпоративные льготы по репродуктологии и лидерскую позицию в лабораторных технологиях с руководством ИИ. Комплексный мандат SB 729 Калифорнии, действующий с июля 2025 года, типичен для регулятивной поддержки региона: он обязывает большие групповые планы здравоохранения покрывать до трех извлечений яйцеклеток и неограниченных переносов. Инновационные кластеры в Соединенных Штатах принимают первые испытания на людях автономной микроманипуляции и неинвазивных инструментов скрининга генома, помогая клиникам командовать премиальным ценообразованием. Тем не менее расходящиеся решения на уровне штата относительно статуса эмбриона вносят операционную неопределенность и могут стимулировать оттоки пациентов в более разрешительные юрисдикции.

Азиатско-Тихоокеанский регион регистрирует быстрейшее расширение с прогнозируемым CAGR 9,54% до 2030 года, с региональным размером рынка экстракорпорального оплодотворения ожидается превысить 13,5 млрд долларов США к 2028 году. Китай противостоит оценочным 11,8 миллиона бесплодных пар и оценивает интеграцию ART в социальное страхование, шаг, который повлечет начальные расходы, равные до 6% текущих балансов фондов. Индия, поддерживаемая Актом о технологиях вспомогательной репродукции и сильным аппетитом частного капитала, находится на пути поднятия доходов от услуг почти в четыре раза между 2020 и 2030 годами. Медицинский туризм процветает, поскольку средняя цена цикла Сингапура в 10 200 долларов США стоит почти в четыре раза больше 2 700 долларов США, преобладающих в крупных индийских метрополисах, провоцируя трансграничные потоки пациентов в менее дорогие направления.

Европа обеспечивает стабильный рост, закрепленный универсальными рамками здравоохранения и благоприятным возмещением в избранных нациях. Норвегия, например, субсидирует до трех циклов на женщину, в то время как страны, такие как Испания, используют либеральные регуляции донорских яйцеклеток и современную клиническую инфраструктуру для привлечения международной клиентуры. Восточноевропейские поставщики предлагают средние по цене альтернативы в диапазоне 1 600-5 800 евро, которые привлекают западных европейцев, ищущих более короткие листы ожидания. Гармонизированные протоколы безопасности, установленные Европейским обществом репродукции человека и эмбриологии, поддерживают доверие пациентов и поддерживают притоки медицинского туризма несмотря на различные национальные правила возрастных и эмбриональных лимитов.

Конкурентный ландшафт

Рынок экстракорпорального оплодотворения показывает умеренную фрагментацию, но растущий импульс консолидации. Глобальные поставщики оборудования и расходных материалов все чаще соединяются с сетями клиник для доставки интегрированных платформ, покрывающих каждый шаг от стимулирующих препаратов до криохранения. Вертикальные слияния, такие как покупка Astorg как Hamilton Thorne, так и подразделения ЭКО Cook Medical, подчеркивают толчок к объединению портфолио инструментов и одноразовых продуктов под одной крышей. Дифференциация технологий, особенно вокруг ИИ-скоринга эмбрионов и закрытых рабочих станций, обеспечивает расширяющийся разрыв в производительности, который благоприятствует масштабированным инкумбентам, способным финансировать клинические валидационные исследования.

Клинические сети преследуют географические объединения для обеспечения контрактов с плательщиками и распределения накладных расходов на НИОКР. Частный капитал продолжает течь: оценки достигают двузначных мультипликаторов EBITDA для цепей с документированными показателями живорождения выше 50% на цикл. Ценообразование на основе результатов, все еще нишевое, набирает внимание, поскольку автоматизация снижает изменчивость затрат на процедуры. Однако премиальные поставщики оборудования сталкиваются с пристальным вниманием после знакового испытания, которое не нашло улучшения в показателях живорождения только от time-lapse визуализации, подчеркивая необходимость крепких доказательств перед широким внедрением.

Разрушительные участники фокусируются на диагностике мужского бесплодия, неинвазивном генетическом тестировании и сборе семени дома с помощью смартфона. Барьеры для входа остаются высокими, учитывая сложные регулятивные одобрения и премию доверия, которую пациенты возлагают на установленные клиники. В итоге топ пять игроков вместе контролируют примерно 35-40% глобального дохода, уровень, указывающий на структуру средней концентрации, открытую для дальнейшего заключения сделок.

Лидеры индустрии экстракорпорального оплодотворения

-

Vitrolife AB

-

CooperSurgical Inc.

-

Merck KGaA

-

Genea Biomedx Pty Ltd

-

Cook Group Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: Gameto получило разрешение FDA для начала испытаний Фазы III своего протокола Fertilo, полученного из iPSC, нацеленного на снижение гормональных нагрузок и сокращение длины цикла до менее 3 дней.

- Апрель 2025: Исполнительный приказ США расширил доступ к экстракорпоральному оплодотворению для военного персонала и ветеранов, приоритизируя федеральное финансирование для процедур в учреждениях по делам ветеранов.

- Февраль 2025: Overture Life привлекла 20,6 млн долларов США для коммерциализации автоматизированных рабочих станций ЭКО, сосредоточенных на снижении трудозатрат на цикл.

- Январь 2025: Astorg завершила приобретение Hamilton Thorne и подразделения ЭКО Cook Medical за 228 млн долларов США, создавая объединенную платформу оборудование-расходные материалы.

- Октябрь 2024: BPEA EQT купила индийскую Indira IVF примерно за 657 млн долларов США, отметив одну из крупнейших сделок по клиникам репродуктологии в Азии на сегодняшний день.

Объем глобального отчета о рынке экстракорпорального оплодотворения

Согласно объему отчета, экстракорпоральное оплодотворение является вспомогательной репродуктивной технологией, которая включает процесс оплодотворения путем извлечения яйцеклеток из яичников женщины и оплодотворения их спермой вне тела в лабораторной среде. Рынок экстракорпорального оплодотворения сегментирован по типу продукта (реагент и инструмент (системы визуализации, инкубаторы, криосистемы, кабинет ЭКО, насос для аспирации яйцеклеток, системы разделения спермы, системы микроманипуляторов и другие инструменты)), конечному пользователю (клиники репродуктологии, больницы и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (долл. США) для всех вышеуказанных сегментов.

| Реагенты | |

| Инструменты | Системы визуализации |

| Инкубаторы | |

| Криосистемы | |

| Рабочие станции и кабинеты ЭКО | |

| Насосы для аспирации яйцеклеток | |

| Системы разделения спермы | |

| Системы микроманипуляторов | |

| Другие инструменты | |

| Расходные материалы |

| Свежие циклы ЭКО - без донора |

| Размороженные / замороженные циклы ЭКО - без донора |

| Циклы ЭКО с донорскими яйцеклетками |

| Циклы ЭКО с донорской спермой |

| Традиционное ЭКО |

| ЭКО с ИКСИ |

| ЭКО с PGT / PGD |

| Мини-ЭКО и ЭКО естественного цикла |

| Клиники репродуктологии |

| Больницы и хирургические центры |

| Криобанки и исследовательские лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Реагенты | |

| Инструменты | Системы визуализации | |

| Инкубаторы | ||

| Криосистемы | ||

| Рабочие станции и кабинеты ЭКО | ||

| Насосы для аспирации яйцеклеток | ||

| Системы разделения спермы | ||

| Системы микроманипуляторов | ||

| Другие инструменты | ||

| Расходные материалы | ||

| По типу цикла | Свежие циклы ЭКО - без донора | |

| Размороженные / замороженные циклы ЭКО - без донора | ||

| Циклы ЭКО с донорскими яйцеклетками | ||

| Циклы ЭКО с донорской спермой | ||

| По типу процедуры | Традиционное ЭКО | |

| ЭКО с ИКСИ | ||

| ЭКО с PGT / PGD | ||

| Мини-ЭКО и ЭКО естественного цикла | ||

| По конечному пользователю | Клиники репродуктологии | |

| Больницы и хирургические центры | ||

| Криобанки и исследовательские лаборатории | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка экстракорпорального оплодотворения?

Глобальный рынок экстракорпорального оплодотворения оценивается в 28,64 млрд долларов США в 2025 году и прогнозируется достичь 42,47 млрд долларов США к 2030 году.

Какой регион лидирует в доходах от ЭКО сегодня?

Северная Америка занимает наибольшую долю в 42,45% глобального дохода 2024 года благодаря расширяющимся страховым мандатам и сильному внедрению технологий.

Почему Азиатско-Тихоокеанский регион является быстрорастущим регионом ЭКО?

Растущая распространенность бесплодия, благоприятные изменения политики и притоки медицинского туризма движут CAGR 9,54% для Азиатско-Тихоокеанского региона до 2030 года.

Какая категория продуктов расширяется быстрее всего?

Расходные материалы прогнозируется будут расти 10,45% ежегодно, поскольку клиники переходят к одноразовым поставкам, снижающим контаминацию.

Как технологии изменяют показатели успеха ЭКО?

Инструменты отбора эмбрионов с ИИ и роботизированная микроманипуляция улучшают точность и последовательность, с некоторыми системами, предсказывающими анеуплоидию с точностью 70%.

Каковы основные барьеры для более широкого внедрения ЭКО?

Высокие затраты на цикл, неравномерное страховое покрытие и продолжающиеся этические дебаты относительно статуса эмбриона остаются ключевыми препятствиями по всему миру.

Последнее обновление страницы: