Размер и доля рынка внутриматочных контрацептивных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

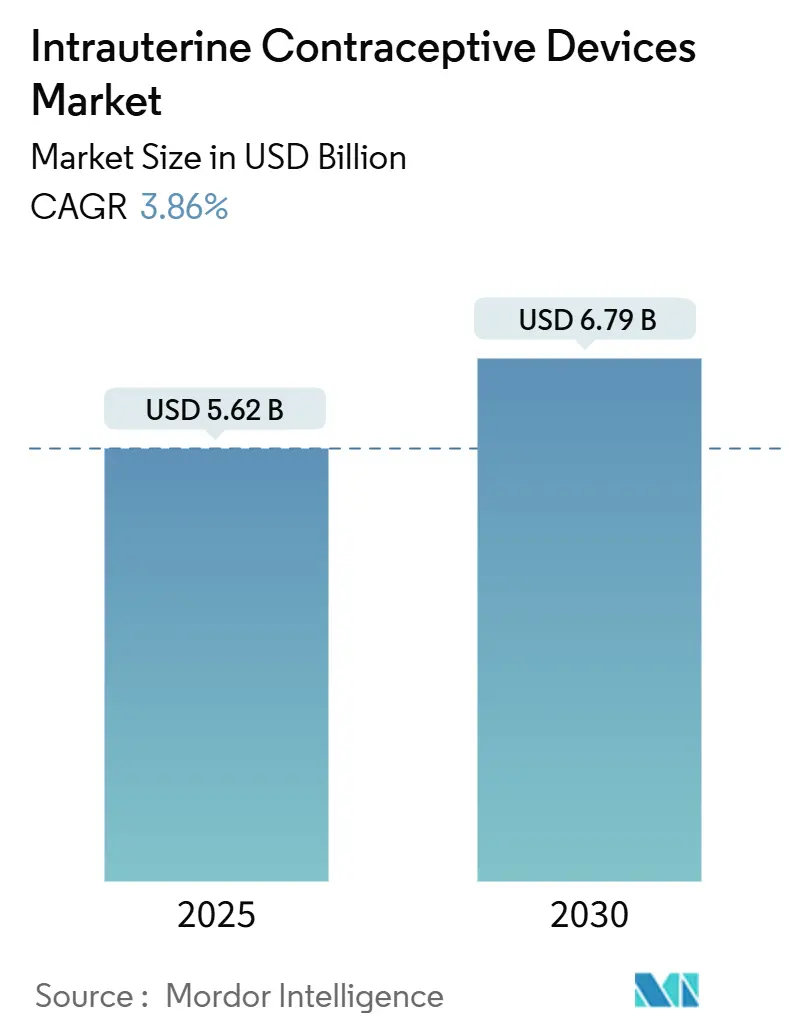

| Размер Рынка (2025) | 5.62 Миллиардов долларов США |

| Размер Рынка (2030) | 6.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка внутриматочных контрацептивных устройств от Mordor Intelligence

Рынок внутриматочных контрацептивных устройств оценивается в 5,62 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 6,79 млрд долл. США к 2030 году, расширяясь с совокупным среднегодовым темпом роста 3,86%. Рост поддерживается быстрой инновацией продуктов, растущим спросом от более молодых когорт, откладывающих деторождение, и расширением закупок НПО, которые облегчают ограничения доступности. Медные ВМС по-прежнему составляют большую часть доходов из-за длительного срока службы продукта и низкой стоимости единицы, однако гормональные устройства сокращают разрыв, поскольку клинические данные подтверждают их дополнительные терапевтические преимущества. Производители ускоряют НИОКР по гибким каркасам и системам с более низким содержанием меди или альтернативными металлами для снижения побочных эффектов - существенного дифференциатора на рынках, где дискомфорт и кровотечения остаются ведущими причинами прекращения использования. Политические препятствия в нескольких штатах США и культурное сопротивление в частях Африки и Ближнего Востока угрожают принятию, но скоординированные программы распространения государственного сектора и НПО продолжают расширять доступ, особенно в недостаточно обслуживаемых сельских районах.

Ключевые выводы

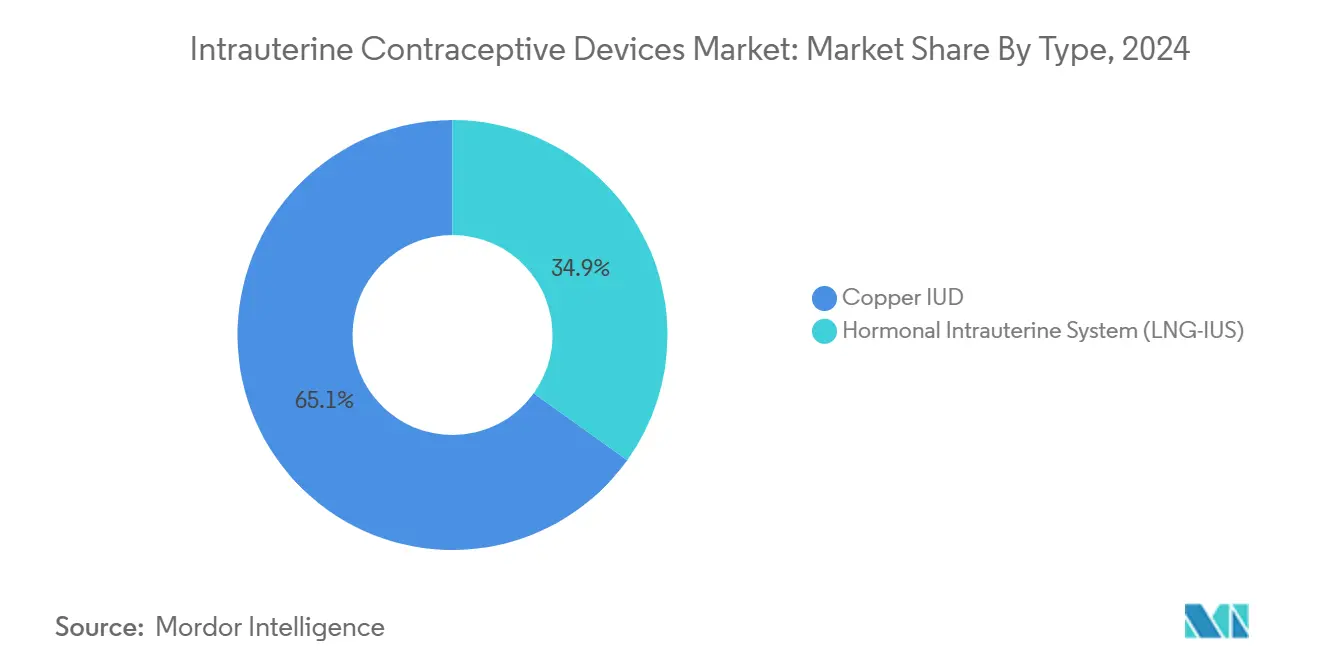

- По типу продукта медные ВМС лидировали с 65,1% доли рынка внутриматочных контрацептивных устройств в 2024 году, в то время как гормональные системы прогнозируются к расширению с совокупным среднегодовым темпом роста 6,25% до 2030 года.

- По возрастной группе пользователи в возрасте 25-34 лет составили 62,6% доли размера рынка внутриматочных контрацептивных устройств в 2024 году; когорта до 20 лет настроена на самый быстрый рост с совокупным среднегодовым темпом роста 7,18% до 2030 года.

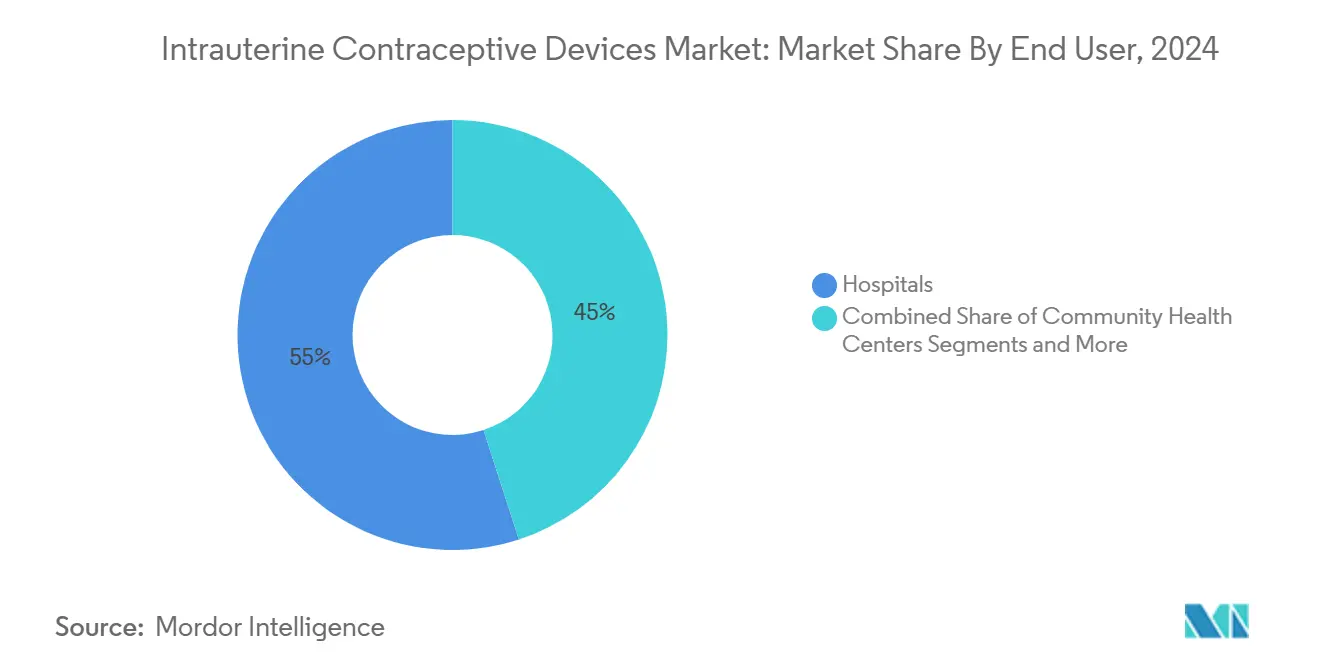

- По конечному пользователю больницы удерживали 55,0% доли доходов в 2024 году; общественные центры здравоохранения показывают самый сильный рост с совокупным среднегодовым темпом роста 6,15% за прогнозный период.

- По каналу распространения государственные закупки сохранили 51,0% доли размера рынка внутриматочных контрацептивных устройств в 2024 году, тогда как каналы, финансируемые НПО, растут с совокупным среднегодовым темпом роста 7,63%.

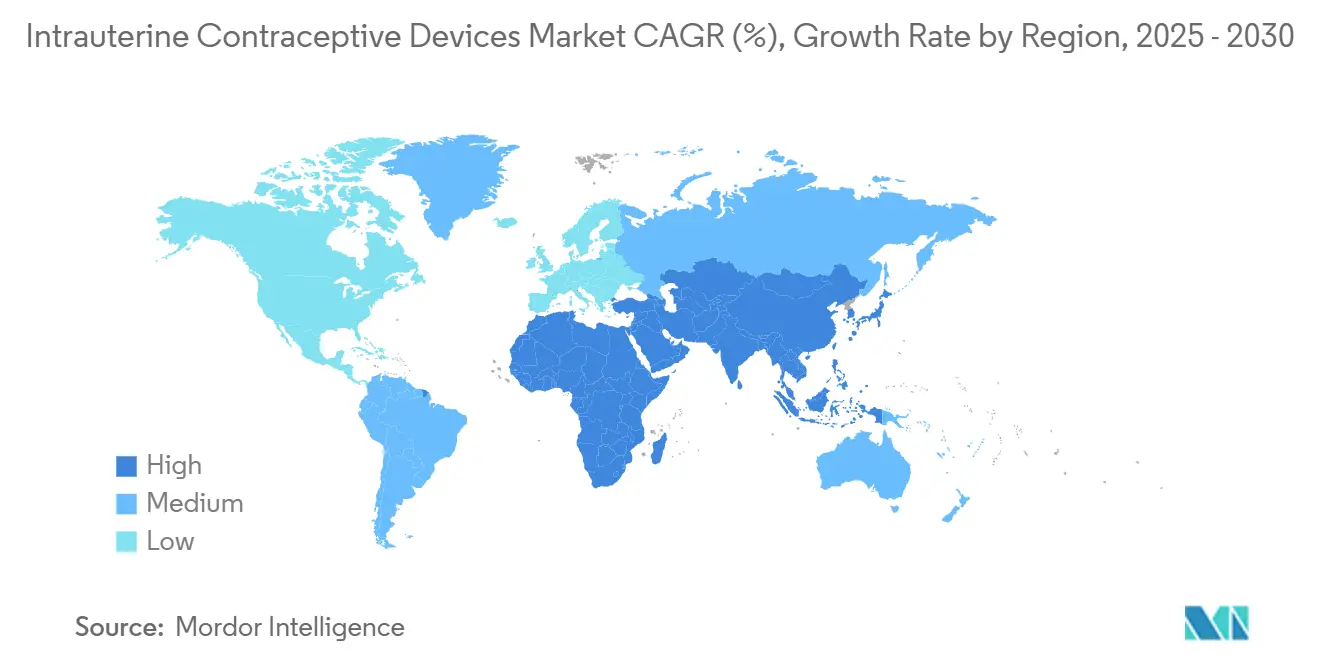

- По географии Азиатско-Тихоокеанский регион доминировал с долей 34,9% в 2024 году; Ближний Восток и Африка являются самыми быстрорастущими регионами с совокупным среднегодовым темпом роста 5,75%.

Тенденции и аналитика глобального рынка внутриматочных контрацептивных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Технологические инновации снижают побочные эффекты | +0.8% | Глобально (выше на рынках с высоким доходом) | Среднесрочно (2-4 года) |

| Растущий спрос на долгодействующие обратимые контрацептивы | +0.7% | Северная Америка, Европа, городская Азиатско-Тихоокеанская | Краткосрочно (≤ 2 лет) |

| Правительственные инициативы и поддерживающие политики | +0.6% | Развивающаяся Азиатско-Тихоокеанская, Латинская Америка | Среднесрочно (2-4 года) |

| Благоприятные рекомендации глобальных организаций здравоохранения | +0.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Увеличивающаяся тенденция отложенного деторождения | +0.5% | Северная Америка, Европа, городская Азия | Долгосрочно (≥ 4 лет) |

| Расширение программ социального маркетинга под руководством НПО | +0.6% | Ближний Восток и Африка, сельская Азия, Латинская Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Технологические инновации, ведущие к эффективным контрацептивам и меньшему количеству побочных эффектов

Новые материалы и инженерные подходы переопределяют медные устройства. Одобренная FDA MIUDELLA использует нитиноловый каркас и на 50% меньше меди, но сохраняет 99% эффективности, облегчая боль и сильное кровотечение, ранее связанные с обычными конструкциями. Исследовательские группы тестируют гибкие каркасы на основе железа, которые могут сократить воспалительные реакции, сохраняя при этом контрацептивную силу. Эти улучшения наиболее важны на рынках, где страх перед побочными эффектами все еще сдерживает принятие, и они дают поставщикам преимущество с премиальным ценообразованием, связанным с лучшим комфортом пользователя.

Растущий спрос на долгодействующие обратимые контрацептивы (LARC)

Поставщики медицинских услуг направляют пациентов к устройствам, которые не требуют ежедневных действий и имеют частоту неудач в первый год <1%.[1]Centers for Disease Control and Prevention, "U.S. Selected Practice Recommendations for Contraceptive Use," CDC, cdc.gov Женщины в возрасте 25-34 лет уже представляют почти две трети использования ВМС, отражая их желание долгой защиты при откладывании беременностей. Обновленные практические руководства США в 2024 году ставят LARC на первое место в консультационных сценариях, шаг, который, вероятно, отразится в других национальных протоколах.

Правительственные инициативы и поддерживающие политики

Программы государственных закупок расширяются в Кении, Нигерии и Вьетнаме, объединяя бесплатное предоставление устройств, обучение поставщиков и модернизацию цепей поставок, которые совместно устраняют барьеры стоимости и доступа. Государственные больницы Кении начали предлагать гормональные ВМС бесплатно в 2024 году, расширяя доступность за пределы частных клиник.[2]United Nations Population Fund, "UNFPA Supplies Performance Measurement Report 2023," UNFPA, unfpa.org Похожие модели в Нигерии направлены на повышение распространенности современных методов до 27% к 2026 году.

Благоприятные рекомендации глобальных организаций здравоохранения

Всемирная организация здравоохранения включает ВМС в основную контрацептивную помощь и предлагает технические наборы инструментов для помощи министерствам в их включении в национальные формуляры.[3]World Health Organization, "Contraception," WHO, who.intМеждународный фонд доступа к контрацептивам пожертвовал более 250 000 гормональных устройств в условия с ограниченными ресурсами, связывая поставки с практическим наставничеством поставщиков.

Анализ влияния ограничений

| Ограничения | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты и осложнения | -0,8% | Глобально (более остро там, где специализированная помощь недостаточна) | Краткосрочно (≤ 2 лет) |

| Культурное и религиозное сопротивление плюс низкая осведомленность | -1,1% | Ближний Восток, Африка, сельская Азия, консервативные регионы США | Долгосрочно (≥ 4 лет) |

| Нехватка квалифицированных поставщиков для установки | -0,7% | Развивающиеся рынки, отдаленные районы по всему миру | Среднесрочно (2-4 года) |

| Высокая первоначальная стоимость устройства и установки | -0,6% | Страны с низким доходом, незастрахованные группы на рынках с высоким доходом | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск побочных эффектов и осложнений

Сильное кровотечение, судороги и неправильно установленные устройства остаются основными сдерживающими факторами. Исследование International Journal of Pharmaceutics 2024 года связывает составление полимера и условия отверждения с переменным высвобождением LNG, влияющим на неблагоприятные события.[4]International Journal of Pharmaceutics, "Drug Content Uniformity and Release Rate of Levonorgestrel Systems," sciencedirect.com Навыки поставщика также важны; частота неправильного положения почти в два раза выше, когда устройства устанавливают врачи общей практики по сравнению со специалистами акушерства-гинекологии.

Культурное и религиозное сопротивление в сочетании с недостатком осведомленности

Заблуждения о том, что ВМС вызывают аборт или постоянное бесплодие, сохраняются в частях Африки к югу от Сахары и Ближнего Востока. Общественные опросы в регионах Афар и Сомали Эфиопии выявили религиозные опасения как ведущий барьер для использования современной контрацепции. Сравнимые нарративы формируют недавние ограничения штатов США на покрытие Medicaid для ВМС, подчеркивая влияние идеологии на политику и личный выбор.

Анализ сегментов

По типу: медные ВМС доминируют, а гормональные системы набирают обороты

Медные устройства сгенерировали 65,1% доходов рынка внутриматочных контрацептивных устройств в 2024 году, отражая их долгую клиническую историю и более низкую цену за единицу. Гормональные системы, однако, будут регистрировать совокупный среднегодовой темп роста 6,25% до 2030 года, сужая разрыв, поскольку исследования подчеркивают преимущества в регулировании менструаций и управлении дисменореей. Одобрение MIUDELLA в феврале 2025 года с гибким нитиноловым каркасом и уменьшенным количеством меди иллюстрирует, как инженерные усовершенствования устраняют исторические жалобы на боль и кровотечения, повышая принятие в регионах, где побочные эффекты ранее ограничивали принятие. Академические команды, разрабатывающие каркасы на основе железа, подчеркивают потенциальный следующий класс негормональных продуктов с более мягкими воспалительными профилями, которые могли бы привлечь пользователей, которые ранее избегали медных моделей.

Производители также повышают эффективность цепей поставок для снижения производственных затрат, изменение, которое поддерживает тендеры государственного сектора, ищущие крупные объемы по умеренным ценам. Учитывая эти тенденции, медные устройства останутся лидерами по объему, но гормональные устройства готовы захватить дополнительную долю стоимости, поскольку более высокие потолки возмещения в Европе и Северной Америке благоприятствуют премиальному ценообразованию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: сегмент 25-34 лет ведет по объему, а группа до 20 показывает наивысший рост

Женщины в возрасте 25-34 лет вносят 62,6% размера рынка внутриматочных контрацептивных устройств, согласовывая долгосрочную защиту с пиковыми годами построения карьеры. Данные опросов указывают, что немедленная обратимость сильно привлекает эту когорту после изменения решений о создании семьи. В отличие от этого, подростки до 20 лет регистрируют самый высокий прогнозный совокупный среднегодовой темп роста 7,18% до 2030 года после того, как медицинские органы прояснили параметры приемлемости и безопасности. Политические меры, которые разрешают конфиденциальный доступ молодежи и консультирование на базе школ, также влияют на принятие. Тем временем принятие среди женщин старше 35 лет остается стабильным, поскольку многие ищут надежное планирование после завершения семей, но избегают постоянной стерилизации.

По конечному пользователю: больницы лидируют, а общественные центры здравоохранения быстро расширяются

Больницы составляют 55,0% доли рынка внутриматочных контрацептивных устройств в 2024 году благодаря комплексным материнским услугам, которые включают установку у постели больной после родов. Моделирование затрат показывает, что больницы экономят 211 100 долл. США на 1000 рождений, предотвращая нежелательные беременности, когда они предлагают немедленное размещение. Общественные центры здравоохранения, расширяющиеся с совокупным среднегодовым темпом роста 6,15%, расширяют доступ в сельских и малообеспеченных районах, но все еще сталкиваются с препятствиями в поставках, от разрывов в финансировании устройств до недостаточного обучения на месте. Специализированные клиники акушерства-гинекологии сохраняют лояльную базу среди частно застрахованных женщин, тогда как центры планирования семьи продолжают служить в качестве поставщиков безопасности для незастрахованных групп населения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: государственный сектор доминирует, а программы НПО показывают наивысший рост

Государственные закупки захватили 51,0% доходов рынка внутриматочных контрацептивных устройств в 2024 году, поскольку министерства включают долгосрочные методы в списки основных лекарств. Однако разрывы в финансировании остаются; 51% отчитывающихся стран обнаружили недостатки между планируемыми и фактическими бюджетами контрацептивов в последних метриках безопасности USAID. Каналы НПО, растущие с совокупным среднегодовым темпом роста 7,63%, заполняют многие из этих разрывов, субсидируя устройства и используя социальный маркетинг для создания спроса среди малообеспеченных сегментов. Частная розничная торговля и телемедицина расширяются на городских рынках, но остаются ограниченными требованием клинической установки.

Географический анализ

Азиатско-Тихоокеанский регион владеет 34,9% доходов рынка внутриматочных контрацептивных устройств из-за крупных пользовательских баз и активных программ планирования семьи. Ослабление ограничений на рождение в Китае подпитывает спрос на обратимые методы, в то время как отечественные поставщики Индии масштабируются для удовлетворения растущего городского принятия. Исследование в Дели выявило, что 73% пар используют современную контрацепцию, при этом ВМС набирают тяги среди образованных женщин, нацеленных на непрерывность карьеры. Япония и Южная Корея показывают более медленное принятие, но более высокие стоимости единицы на устройство, отражая предпочтение более новым гормональным системам.

Ближний Восток и Африка является самым быстрорастущим регионом с совокупным среднегодовым темпом роста 5,75%, поскольку многосторонние инициативы расширяют доступность продуктов и возможности поставщиков, хотя культурное сопротивление все еще снижает абсолютное проникновение. Партнерство поставок UNFPA теперь охватывает 54 страны, при этом доступность ВМС на сайтах вторичной помощи поднялась до 65% в 2024 году. Средняя распространенность современных методов в Африке к югу от Сахары составляет 28,4%, и только 9,6% женщин используют долгосрочные методы, подчеркивая огромный неиспользованный потенциал по мере продвижения обучения и информационно-разъяснительной работы.

Северная Америка и Европа поддерживают высокие доли стоимости, движимые премиальными продуктами и структурами возмещения, которые поглощают более высокие затраты на устройства. В США регулятивная волатильность появилась как дикая карта, с несколькими штатами, обсуждающими ограничения покрытия, которые могут притупить будущий рост. Умеренное расширение Латинской Америки возглавляется Бразилией и Мексикой, где смешанные государственно-частные программы ослабляют бюджетное давление и повышают осведомленность через мобильные клиники и телевизионные кампании.

Конкурентная среда

Арена умеренно фрагментирована. Bayer AG, CooperSurgical и Organon используют обширное глобальное распространение и капитал бренда, в то время как нишевые игроки, такие как Sebela Women's Health, привлекают внимание дифференциаторами продуктов, которые снижают дискомфорт пользователя. Paragard от CooperSurgical остается единственной одобренной FDA негормональной ВМС в США, поддерживая стабильные денежные потоки. Запуск MIUDELLA от Sebela демонстрирует, как инновации могут завоевывать долю даже на зрелых рынках, побуждая действующих игроков инвестировать в гибкость каркаса и оптимизацию металлической поверхности. Академическо-индустриальное сотрудничество интенсифицируется вокруг альтернативных металлов и концепций двойной защиты, которые включают высвобождение антиретровирусных препаратов для профилактики ВИЧ.

Региональные производители, особенно в Индии и Китае, подрывают глобальные бренды по цене, усиливая свой захват государственных тендеров. Стратегические приобретения и соглашения о совместном производстве распространяются, поскольку фирмы ищут синергии затрат и более быстрый выход на рынок.

Лидеры индустрии внутриматочных контрацептивных устройств

-

Abbvie Inc (Allergan Plc)

-

Bayer AG

-

CooperSurgical Inc.

-

DKT International

-

EUROGINE, S.L

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Sebela Women's Health получила разрешение FDA для MIUDELLA, первой новой безгормональной медной системы за более чем четыре десятилетия.

- Январь 2025: Sebela сообщила данные Фазы 3 для своей медной ВМС 175 мм², показав 1-летний индекс Перла 0,94.

- Декабрь 2024: The Cooper Companies выделила стратегическую роль Paragard в портфеле женского здоровья в своем годовом отчете

- Сентябрь 2024: Кения начала общенациональное бесплатное распространение гормональных ВМС через государственные больницы.

- Июль 2024: Исследователи Western University представили прототип железокаркасной ВМС с пониженной воспалительной реакцией.

Область действия глобального отчета по рынку внутриматочных контрацептивных устройств

Согласно области действия данного отчета, внутриматочное устройство (ВМС или спираль) является небольшим контрацептивным устройством, часто Т-образной формы, содержащим либо медь, либо левоноргестрел, которое вводится в матку. Это одна из форм долгосрочной обратимой контрацепции, которая является наиболее эффективным типом обратимого контроля рождаемости. Рынок внутриматочных контрацептивных устройств (ВМС) сегментирован по типу (гормональные внутриматочные устройства, медные внутриматочные устройства), конечному пользователю (больницы, гинекологические клиники и общественные центры здравоохранения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов. Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран по основным регионам по всему миру.

| Гормональная внутриматочная система (LNG-IUS) |

| Медное внутриматочное устройство |

| <20 лет |

| 20-24 года |

| 25-34 года |

| 35-44 года |

| >44 лет |

| Больницы |

| Гинекологические и акушерские клиники |

| Общественные центры здравоохранения |

| Центры планирования семьи и сексуального здоровья |

| Другие амбулаторные учреждения |

| Государственные закупки |

| Частный сектор (розничная торговля и клиники) |

| Программы НПО и донорского финансирования |

| Онлайн/аптечная розничная торговля |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Гормональная внутриматочная система (LNG-IUS) | |

| Медное внутриматочное устройство | ||

| По возрастной группе | <20 лет | |

| 20-24 года | ||

| 25-34 года | ||

| 35-44 года | ||

| >44 лет | ||

| По конечному пользователю | Больницы | |

| Гинекологические и акушерские клиники | ||

| Общественные центры здравоохранения | ||

| Центры планирования семьи и сексуального здоровья | ||

| Другие амбулаторные учреждения | ||

| По каналу распространения | Государственные закупки | |

| Частный сектор (розничная торговля и клиники) | ||

| Программы НПО и донорского финансирования | ||

| Онлайн/аптечная розничная торговля | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка внутриматочных контрацептивных устройств?

Рынок внутриматочных контрацептивных устройств оценивается в 5,62 млрд долл. США в 2025 году и прогнозируется к достижению 6,79 млрд долл. США к 2030 году.

2. Какой тип продукта занимает наибольшую долю рынка?

Медные ВМС доминируют с 65,1% доли рынка внутриматочных контрацептивных устройств в 2024 году, отражая их более низкую стоимость и длительную клиническую историю.

3. Какая возрастная группа генерирует наивысший спрос на ВМС?

Женщины в возрасте 25-34 лет составляют 62,6% размера рынка внутриматочных контрацептивных устройств, движимые потребностью в долгосрочной, но обратимой защите в пиковые годы построения карьеры.

Какой регион имеет наибольшую долю в глобальном рынке внутриматочных контрацептивных устройств (ВМС)?

В 2025 году Северная Америка составляет наибольшую долю рынка в глобальном рынке внутриматочных контрацептивных устройств (ВМС).

4. Почему гормональные ВМС растут быстрее медных ВМС?

Гормональные системы прогнозируются к расширению с совокупным среднегодовым темпом роста 6,25% до 2030 года, потому что они снижают менструальное кровотечение и судороги, сохраняя при этом >99% эффективности, делая их привлекательными на рынках, которые могут поглотить их более высокую цену.

5. Какой географический регион растет быстрее всего?

Ближний Восток и Африка является самым быстрорастущим регионом, продвигаясь с совокупным среднегодовым темпом роста 5,75% до 2030 года благодаря программам поставок, поддерживаемым ООН, и улучшающейся инфраструктуре здравоохранения, несмотря на культурные барьеры.

6. Как программы НПО влияют на рост рынка?

Каналы, финансируемые НПО, расширяются с совокупным среднегодовым темпом роста 7,63%, субсидируя устройства и проводя кампании социального маркетинга, которые улучшают осведомленность и доступность в недостаточно обслуживаемых районах.

Последнее обновление страницы: