Размер и доля рынка контрацептивных устройств Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

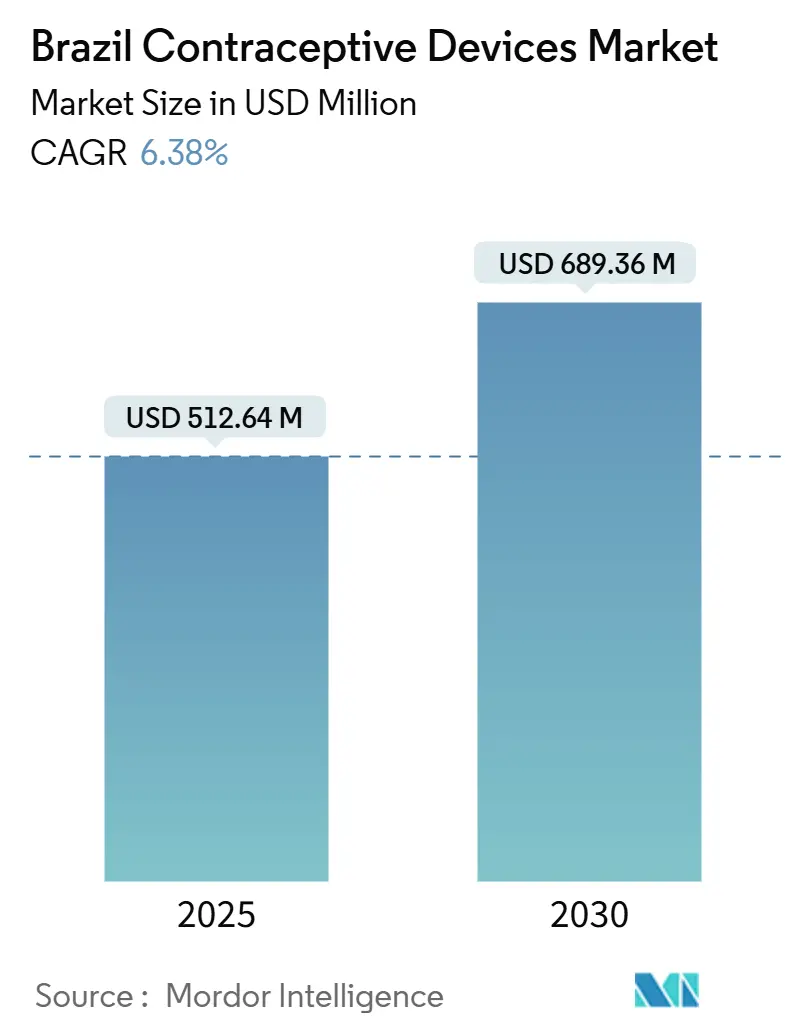

| Размер Рынка (2025) | 512.64 Миллион долларов США |

| Размер Рынка (2030) | 689.36 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.38% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контрацептивных устройств Бразилии от Mordor Intelligence

Рынок контрацептивных устройств Бразилии достиг 512,64 млн долларов США в 2025 году и прогнозируется на уровне 689,36 млн долларов США к 2030 году, продвигаясь с совокупным среднегодовым темпом роста 6,38%. Эта траектория отражает политическую среду, которая приоритизирует отечественное производство, упрощенное регулирование и расширение первичной медицинской помощи, что в совокупности расширяет доступность методов и стимулирует технологические обновления. Быстрый рост электронной коммерции и прямых каналов продаж потребителям усиливает конфиденциальность и прозрачность цен, поощряя использование среди цифрово активных пользователей. Повышенная обеспокоенность инфекциями, передающимися половым путем (ИППП), поддерживает спрос на барьерные методы, в то время как государственная поддержка долгодействующих обратимых контрацептивов (LARC) стимулирует принятие имплантатов и ВМС. Материальные инновации, сосредоточенные на гипоаллергенных и биоразлагаемых вариантах, дифференцируют бренды и соответствуют растущему экологическому сознанию Бразилии. Конкурентное позиционирование зависит от местных производственных мощностей, регулятивного ноу-хау и способности сочетать цифровое взаимодействие с работой с клиницистами.

Ключевые выводы отчета

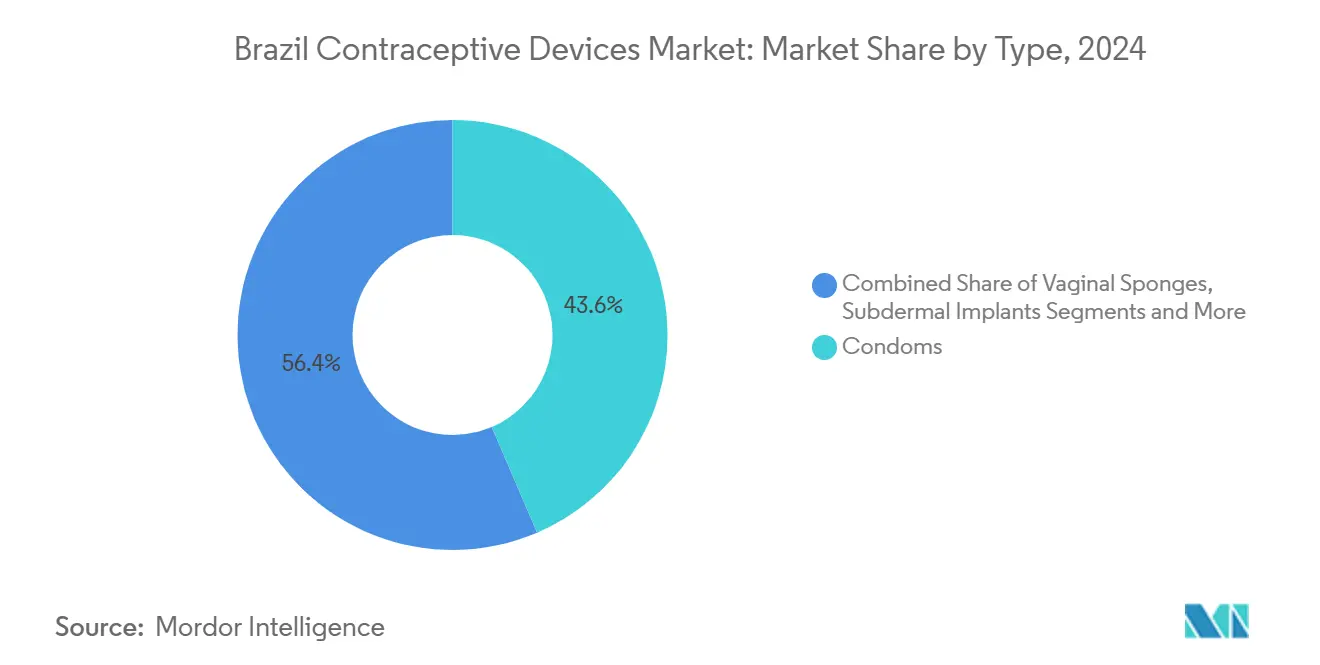

- По типу презервативы лидировали с 43,56% доли рынка контрацептивных устройств Бразилии в 2024 году, тогда как субдермальные имплантаты готовы к расширению с совокупным среднегодовым темпом роста 7,46% к 2030 году.

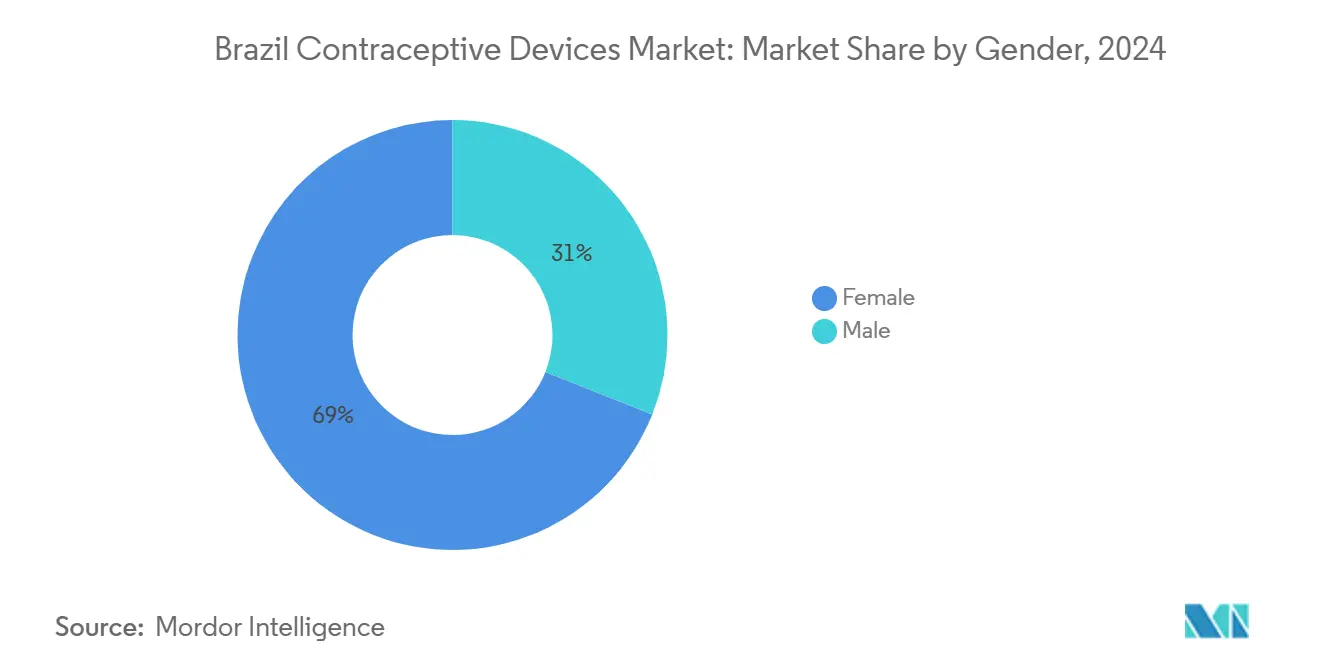

- По полу устройства, ориентированные на женщин, командовали 68,98% доли размера рынка контрацептивных устройств Бразилии в 2024 году; мужские устройства демонстрируют наивысший прогнозируемый совокупный среднегодовой темп роста на уровне 8,25% до 2030 года.

- По материалу латекс занимал 79,35% доли рынка контрацептивных устройств Бразилии в 2024 году, и нелатексные альтернативы растут с совокупным среднегодовым темпом роста 8,40%.

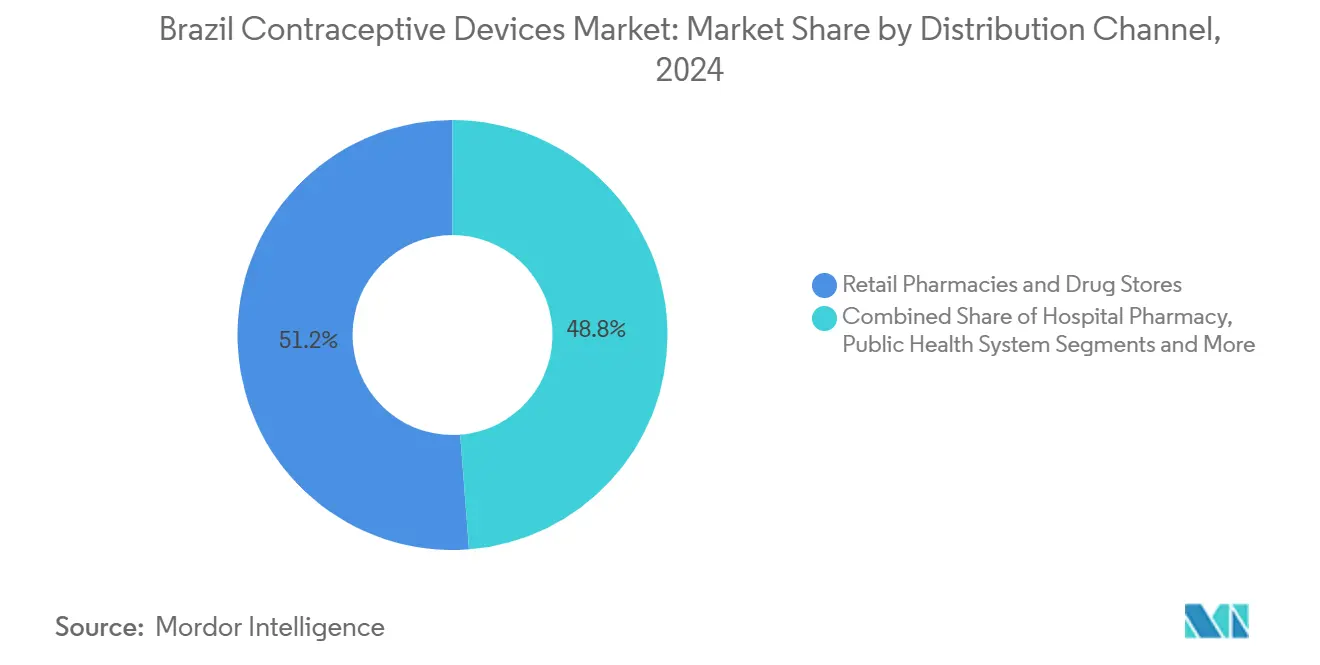

- По каналу распространения розничные аптеки составляли 51,23% размера рынка контрацептивных устройств Бразилии в 2024 году, тогда как электронная коммерция и прямые продажи фиксируют совокупный среднегодовой темп роста 9,34% до 2030 года.

Тенденции и аналитические данные рынка контрацептивных устройств Бразилии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Государственные инициативы и повышение осведомленности о контрацептивных устройствах | +1.2% | Национальное, с более сильным воздействием в городских центрах | Среднесрочный (2-4 года) |

| Растущее бремя инфекций, передающихся половым путем (ИППП) | +0.8% | Национальное, концентрированное в группах высокого риска | Краткосрочный (≤ 2 лет) |

| Растущий уровень незапланированных подростковых беременностей | +0.9% | Национальное, с акцентом на Северо-восточные и Северные регионы | Среднесрочный (2-4 года) |

| Правила ANVISA 2024-25 по электронной маркировке & переработке, облегчающие выход на рынок | +0.7% | Национальная регулятивная база | Краткосрочный (≤ 2 лет) |

| Растущие инициативы по долгодействующим обратимым контрацептивам (LARC) | +1.1% | Городские центры с развитой инфраструктурой здравоохранения | Долгосрочный (≥ 4 лет) |

| Технологические достижения и растущий спрос на экологически чистые/биоразлагаемые барьерные материалы | +0.6% | Городские, экологически сознательные демографические группы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственные инициативы и повышение осведомленности о контрацептивных устройствах

Стратегия семейного здоровья Бразилии теперь финансирует 2,360 новых команд в год, создавая регулярные точки контакта, где медсестры и врачи консультируют пользователей по более широкому спектру методов. Политика Nova Indústria Brasil направляет 300 млрд бразильских реалов в отечественное производство устройств, снижая зависимость от импорта и сокращая сроки поставок.[1]Brazilian Government, "Brazil Launches New Industrial Policy with Development Goals and Measures up to 2033," gov.br Общественные медработники интегрируют сообщения о контрацепции в домашние визиты, улучшая грамотность в области методов в недостаточно обслуживаемых районах. Унифицированная модель закупок для подразделений первичной помощи укрепляет непрерывность поставок, помогая клиникам поддерживать запасы имплантатов, ВМС и презервативов одновременно. По мере улучшения осведомленности растет смена методов, повышая спрос как на кратковременные, так и на долговременные продукты.

Растущее бремя инфекций, передающихся половым путем (ИППП)

Недавнее многоцентровое исследование зафиксировало 24% распространенность ИППП среди беременных женщин в крупных городских больницах, интенсифицируя кампании общественного здравоохранения, которые подчеркивают презервативы для двойной защиты[2]Angelica Espinosa Miranda et al., "Prevalence and Risk Behaviors for Chlamydial Infection in Female Adolescents in Brazil," journals.lww.com. Инициативы, ориентированные на молодежь, такие как UNFPA "Mais Direitos, Menos Zika", усиливают последовательное использование барьеров, стимулируя стабильные циклы пополнения презервативов. Клиницисты все чаще рекомендуют стратегии двойного метода, сочетая гормональные устройства с барьерными продуктами, что повышает межкатегорийные продажи. Онлайн-заказы обеспечивают дискретный доступ для групп высокого риска, и цифровые аптеки объединяют презервативы с наборами для самотестирования на ИППП, повышая среднюю стоимость транзакции. Производители подчеркивают противовирусные лубрикантные покрытия и более тонкие нелатексные варианты для дифференциации премиум-линий.

Растущий уровень незапланированных подростковых беременностей

Хотя коэффициент фертильности подростков в Бразилии продолжает падать, незапланированная беременность остается проблемой на Севере и Северо-востоке. Данные медицинских постов показывают, что имплантаты набирают популярность там, где подростки ищут варианты низкого обслуживания после консультационных сессий.[3]Ana Luiza Vilela Borges et al., "Individual and Context Correlates of Oral Pill and Condom Use among Brazilian Female Adolescents," scielo.br Публичные кампании подчеркивают связи образовательных достижений с контрацепцией, подталкивая муниципалитеты к хранению LARC в клиниках, связанных со школами. Розничные сети адаптируют акции к сезонам выпуска, объединяя тесты на беременность и экстренную контрацепцию. Инфлюенсеры в социальных сетях партнерствуют с НКО для нормализации разговоров о выборе методов, помогая брендам взаимодействовать с цифровыми потребителями. Эти согласованные усилия поднимают объемы имплантатов и гормональных колец, поддерживая продажи презервативов для двойной защиты.

Правила ANVISA 2024-25 по электронной маркировке и упрощенному импорту

ANVISA теперь разрешает электронные инструкции и расширенные окна импорта для устройств, произведенных до пяти лет до регистрации, сокращая административные задержки. Иностранные компании входят с нишевыми продуктами, такими как биоразлагаемые диафрагмы, обогащая разнообразие ассортимента. Отечественные игроки быстрее перемаркируют существующие SKU, ориентируясь сначала на электронную коммерцию, поскольку цифровые списки обновляются мгновенно. Упрощенные руководящие принципы переработки разъясняют стерилизацию для одноразовых предметов, таких как цервикальные колпачки, поощряя более широкие каталоги. Вместе эти реформы поддерживают прогноз совокупного среднегодового темпа роста 9,34% для онлайн-каналов и прямых потребительских каналов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты и проблемы дискомфорта с устройствами/гормональными методами | -0.9% | Национальное, особенно влияющее на принятие LARC | Среднесрочный (2-4 года) |

| Культурное сопротивление и дезинформация вокруг LARC | -1.1% | Сельские и консервативные регионы, религиозные общины | Долгосрочный (≥ 4 лет) |

| Волатильность цен на медь, нарушающая цепочку поставок ВМС | -0.6% | Глобальная цепочка поставок, влияющая на внутреннюю доступность | Краткосрочный (≤ 2 лет) |

| Низкие стимулы возмещения для частного акушерско-гинекологического консультирования | -0.8% | Частный сектор здравоохранения, городской средний класс | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Побочные эффекты и проблемы дискомфорта с устройствами/гормональными методами

Опросы в условиях первичной помощи показывают, что многие женщины чувствуют себя ограниченными тревогой по поводу побочных эффектов, ссылаясь на судороги, изменения кровотечения или увеличение веса как ключевые сдерживающие факторы. Введение медных ВМС остается неравномерным, поскольку некоторые клиники все еще навязывают ненужные критерии соответствия. Показатели отмены устройств подчеркивают пробелы в консультировании, где ожидания первоначальной адаптации остаются неадресованными. Фармацевтические фирмы отвечают удобными для пациентов листовками и круглосуточными чатботами, которые разъясняют типичные временные рамки адаптации. Инициативы по обучению медсестер теперь включают обновленные протоколы управления болью и техники совместного принятия решений для восстановления доверия к безопасности LARC.

Культурное сопротивление и дезинформация вокруг LARC

Глубоко укоренившиеся религиозные убеждения в частях Северо-востока и сельской местности рассматривают долгосрочную контрацепцию как несовместимую с семейными нормами. Общественные лидеры иногда распространяют заблуждения о потере фертильности или инвазивном удалении. Такие нарративы быстро циркулируют в социальных сетях, затмевая клинические доказательства. НКО сотрудничают с местными религиозными группами для создания культурно согласованных образовательных модулей, которые объясняют обратимость. Сессии вовлечения мужских партнеров направлены на смещение принятия решений с односторонних на совместные, снижая скрытое прекращение. Несмотря на постепенный прогресс, укоренившиеся отношения продолжают сдерживать принятие, особенно среди домохозяйств с низкой грамотностью

Сегментационный анализ

По типу: Презервативы поддерживают масштаб, в то время как имплантаты ускоряются

Презервативы составили 43,56% рынка контрацептивных устройств Бразилии в 2024 году, поддерживаемые широким розничным охватом и сообщениями о двойной защите. Субдермальные имплантаты, хотя и составляющие меньшую базу, находятся на пути к совокупному среднегодовому темпу роста 7,46% до 2030 года, поскольку государственные клиники масштабируют программы LARC. Размер рынка контрацептивных устройств Бразилии для имплантатов прогнозируется к стабильному росту, поскольку отечественные заводы, финансируемые в рамках Nova Indústria Brasil, наращивают выпуск. Продавцы презервативов подчеркивают нелатексные SKU и противовирусные лубриканты для захвата премиального размещения на полках, в то время как производители имплантатов инвестируют в обучение поставщиков для повышения компетенций введения в командах семейного здоровья.

Волатильность цепочки поставок меди усложняет производство ВМС, однако локализованная сборка смягчает часть ценового давления. Вагинальные кольца завоевывают нишевую привлекательность среди заботящихся о здоровье городских женщин, ищущих безрутинную гормональную доставку. Диафрагмы, цервикальные колпачки и губки остаются нишевыми, поскольку они требуют подгонки или несут более низкие восприятия эффективности. Появляющиеся "другие устройства", включая стимул-реагирующие гидрогели, сигнализируют о будущих путях для обратимой мужской и женской контрацепции, хотя коммерческое воздействие лежит за пределами текущего прогнозного горизонта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полу: Доминирование женщин встречает растущее мужское участие

Продукты, ориентированные на женщин, занимали 68,98% доли в 2024 году, но мужские устройства позиционированы для совокупного среднегодового темпа роста 8,25%, поскольку общественные отношения эволюционируют к совместной ответственности. Продвижение двойного метода использования означает, что спрос на презервативы сосуществует с гормональным и LARC принятием, а не заменяет его. Рекламные кампании теперь представляют нарративы, основанные на парах, поощряя совместное принятие решений на клинических визитах. Розничные торговцы сообщают, что мультипаки, рассчитанные на месячное использование, привлекают чувствительных к бюджету мужских покупателей; тем временем, платформы телемедицины экспериментируют с почтовыми консультациями по вазэктомии, расширяя охват отрасли контрацептивных устройств Бразилии.

Рост женских устройств происходит от расширения программ имплантатов и ВМС, финансируемых государственными и муниципальными властями. Производители встраивают QR-коды на упаковку, которые связывают пользователей с локаторами услуг удаления, снижая тревогу вокруг обратимости. По мере того, как все больше мужчин участвует в контрацептивных разговорах, бренды, предлагающие дискретные мужские варианты, такие как скоро запускаемые обратимые гели, готовы диверсифицировать потоки доходов на рынке контрацептивных устройств Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: Латекс доминирует, но нелатексные варианты растут

Латекс все еще обеспечивает 79,35% единичных продаж в 2024 году из-за благоприятных затрат и производственного масштаба. Тем не менее нелатексные альтернативы продвигаются с совокупным среднегодовым темпом роста 8,40%, отвечая на опасения по аллергии и экологическому воздействию. Доля рынка контрацептивных устройств Бразилии для нелатексных презервативов остается низкой в единичных терминах, однако вклад в доходы растет из-за премиального ценообразования. Бренды полиуретана и полиизопрена подчеркивают улучшенную теплопередачу и совместимость с масляными лубрикантами, позиционируя их для потребителей, ценящих комфорт и экологические заявления.

Отечественные производители инвестируют в биоразлагаемые обертки и растительные источники резины для соответствия корпоративным целям ESG. Исследования цинковых ВМС стремятся компенсировать шоки цен на медь, поддерживая эффективность. Стартапы исследуют диафрагмы из натуральных волокон, обработанные противомикробными покрытиями, нацеливаясь на экологическую дифференциацию. По мере развития критериев госпитальных закупок для включения метрик устойчивости, поставщики, предлагающие зеленые учетные данные, могут обеспечить приоритет в государственных тендерах, усиливая сдвиг в динамике размера рынка контрацептивных устройств Бразилии.

По каналу распространения: Цифровые платформы разрушают традиционные модели

Розничные аптеки поддерживали 51,23% доли в 2024 году через профессиональное руководство и широкое присутствие. Однако электронная коммерция и прямые продажи ускоряются с совокупным среднегодовым темпом роста 9,34%, подпитываемые конфиденциальностью, сравнением цен и реформами электронной маркировки ANVISA. Размер рынка контрацептивных устройств Бразилии для онлайн-каналов прогнозируется к стабильному росту, поскольку потребители все чаще выбирают подписки на доставку на дом, синхронизированные с менструальными циклами или пополнением рецептов. Пакеты, курируемые инфлюенсерами, и логистика в тот же день улучшают удобство, отбирая долю у форматов обычных магазинов.

Государственные медицинские учреждения концентрируются на имплантатах и ВМС, которые зависят от введения клиницистами, в то время как розничные сети доминируют в кратковременных методах. Больничные аптеки управляют более дорогими гормональными кольцами и экстренной контрацепцией. НКО распространяют презервативы и инструменты осведомленности о фертильности в отдаленных общинах, часто используя мобильные клиники. Появляются кросс-канальные стратегии: аптечные сети запускают онлайн-витрины и интегрируют электронные рецепты, и цифровые бренды открывают всплывающие киоски во время фестивалей для повышения видимости и доверия. Это омниканальное взаимодействие поддерживает разнообразие потребительского выбора в рынке контрацептивных устройств Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Контрацептивный ландшафт Бразилии демонстрирует заметные региональные контрасты. Юго-восток, возглавляемый Сан-Паулу, выигрывает от зрелой инфраструктуры здравоохранения, захватывая значительную долю спроса на имплантаты и ВМС. Государственные больницы там сообщают о показателях отсутствия запасов ниже 5%, поддерживая непрерывные программы LARC. Более высокие доходы домохозяйств приводят к принятию нелатексных презервативов и гормональных колец выше среднего, усиливая премиальные рыночные уровни в рынке контрацептивных устройств Бразилии.

На Севере и Северо-востоке подразделения первичной помощи фиксируют более низкую доступность ВМС и повышенные показатели подростковой беременности. Министерство здравоохранения направляет финансирование Стратегии семейного здоровья в эти зоны, приоритизируя обучение поставщиков и поставку устройств. Партнерства НКО развертывают мобильные медицинские подразделения, которые используют заказы на основе QR для обхода логистических препятствий, способствуя инкрементальному увеличению использования имплантатов. Принятие электронной коммерции отстает от городских центров, однако набирает обороты через проникновение смартфонов и расширение безналичных платежей.

Юг регистрирует наивысший охват скрининга ИППП, продвигая последовательное распространение презервативов. Местные власти интегрируют цифровые кампании осведомленности во время региональных фестивалей, сочетая QR-коды с бесплатными образцами презервативов. Центрально-западный регион сочетает сельскохозяйственное процветание с неравномерной плотностью клиник, побуждая к гибридной модели, где частные платформы телемедицины координируют доставку рецептов. Во всех регионах инфляционное давление влияет на выбор бренда, при этом потребители переключаются между премиальными и ценовыми сегментами в зависимости от динамики реальной заработной платы. Региональная адаптация продуктового микса, ценообразования и рекламных каналов поэтому является существенной для захвата полного потенциала рынка контрацептивных устройств Бразилии.

Конкурентный ландшафт

Конкуренция остается умеренной, с кластером многонациональных и гибких отечественных фирм, формирующих рынок контрацептивных устройств Бразилии. Bayer лидирует в категории имплантатов через свою франшизу Mirena и использует обновления внутреннего производства для соответствия целям локализации Nova Indústria Brasil. Результаты второго квартала 2024 года отмечают прирост доходов от имплантатов, приписываемый более высоким объемам единиц и селективному ценообразованию. Ansell и LifeStyles Healthcare доминируют в презервативах, продвигая тонкие нелатексные варианты и противовирусные покрытия, которые удовлетворяют опасениям по ИППП.

Местный специалист Hypera Pharma масштабирует производство латексных презервативов и инъекционных препаратов, выигрывая от базы затрат в бразильских реалах, которая хеджирует валютную волатильность. DKT International сотрудничает с программами общественного здравоохранения для расширения охвата социального маркетинга, предлагая субсидированное ценообразование в муниципалитетах с низкими доходами. Стартапы экспериментируют с биоразлагаемыми материалами и прототипами мужской контрацепции, рассчитывая на упрощенные пути ANVISA для ускорения одобрения. Барьеры интеллектуальной собственности остаются скромными, поэтому дифференциация зависит от капитала бренда, доверия клиницистов и силы омниканального распространения.

Стратегические ходы в 2024-2025 годах подчеркивают вертикальную интеграцию и цифровое взаимодействие. Многонациональные корпорации заключают соглашения о поставках с ведущими торговыми площадками электронной коммерции для гарантии доставки на следующий день, в то время как отечественные фирмы пилотируют напоминания о пополнении на основе WhatsApp. Несколько поставщиков инвестируют в углеродно-нейтральные упаковочные заводы, соответствуя критериям закупок, которые теперь взвешивают метрики ESG. Совместные предприятия между компаниями материаловедения и брендами контрацептивов исследуют источники резины на растительной основе, сигнализируя о будущих конкурентных рычагах в отрасли контрацептивных устройств Бразилии.

Лидеры отрасли контрацептивных устройств Бразилии

-

Bayer AG

-

Reckitt Benckiser Group plc

-

Ansell Ltd

-

Hypera Pharma S.A.

-

CooperSurgical Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Июнь 2024: Министерство здравоохранения инициирует национальную карнавальную кампанию, продвигающую использование презервативов под лозунгом "Карнавал, уважение и защита #MustHave".

- Февраль 2024: Министерство здравоохранения запускает буклет по сексуальному образованию как политику трансформации.

Область отчета по рынку контрацептивных устройств Бразилии

Согласно области отчета, контрацептивные устройства являются барьерами, которые пытаются предотвратить беременность, физически предотвращая попадание сперматозоидов в матку. Контрацепция более широко известна как контроль фертильности и рождаемости, который описывается как метод избежания беременности. Существуют различные типы временных и постоянных контрацептивных устройств, таких как презервативы и внутриматочные устройства, которые также помогают предотвращать заболевания, передающиеся половым путем (ЗППП).

Рынок контрацептивных устройств Бразилии сегментирован по типу (презервативы, диафрагмы, цервикальные колпачки, губки, вагинальные кольца, внутриматочные устройства (ВМС) и другие устройства) и полу (мужской и женский)

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Презервативы |

| Диафрагмы и цервикальные колпачки |

| Вагинальные губки |

| Вагинальные кольца |

| Внутриматочные устройства (ВМС) |

| Субдермальные имплантаты |

| Спермицидные устройства |

| Другие устройства |

| Мужской |

| Женский |

| Латекс |

| Нелатекс |

| Государственная система здравоохранения |

| Больничные аптеки |

| Розничные аптеки и аптечные сети |

| Электронная коммерция и прямые продажи |

| Клиники планирования семьи и программы НКО |

| По типу | Презервативы |

| Диафрагмы и цервикальные колпачки | |

| Вагинальные губки | |

| Вагинальные кольца | |

| Внутриматочные устройства (ВМС) | |

| Субдермальные имплантаты | |

| Спермицидные устройства | |

| Другие устройства | |

| По полу | Мужской |

| Женский | |

| По материалу | Латекс |

| Нелатекс | |

| По каналу распространения | Государственная система здравоохранения |

| Больничные аптеки | |

| Розничные аптеки и аптечные сети | |

| Электронная коммерция и прямые продажи | |

| Клиники планирования семьи и программы НКО |

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка контрацептивных устройств Бразилии?

Рынок составляет 512,64 млн долларов США в 2025 году и прогнозируется к достижению 689,36 млн долларов США к 2030 году.

2. Какой тип занимает наибольшую долю рынка контрацептивных устройств Бразилии?

Презервативы лидируют с 43,56% доли в 2024 году, движимые сообщениями о двойной защите.

3. Какой сегмент растет быстрее всего на рынке?

Субдермальные имплантаты показывают наивысший совокупный среднегодовой темп роста 7,46% до 2030 года, отражая государственную поддержку LARC.

4. Как цифровые каналы влияют на продажи?

Электронная коммерция и прямые продажи растут с совокупным среднегодовым темпом роста 9,34%, поддерживаемые правилами электронной маркировки ANVISA, которые упрощают онлайн-отпуск.

5. Какой сегмент материалов набирает обороты?

Нелатексные варианты регистрируют совокупный среднегодовой темп роста 8,40%, поскольку потребители ищут гипоаллергенные и экологически чистые альтернативы.

6. Каково основное регулятивное развитие, формирующее выход на рынок?

Реформы ANVISA 2024-25 разрешают электронную маркировку и расширенные временные рамки импорта, сокращая задержки одобрения для новых устройств.

Последнее обновление страницы: