Размер и доля рынка ядерной медицины Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

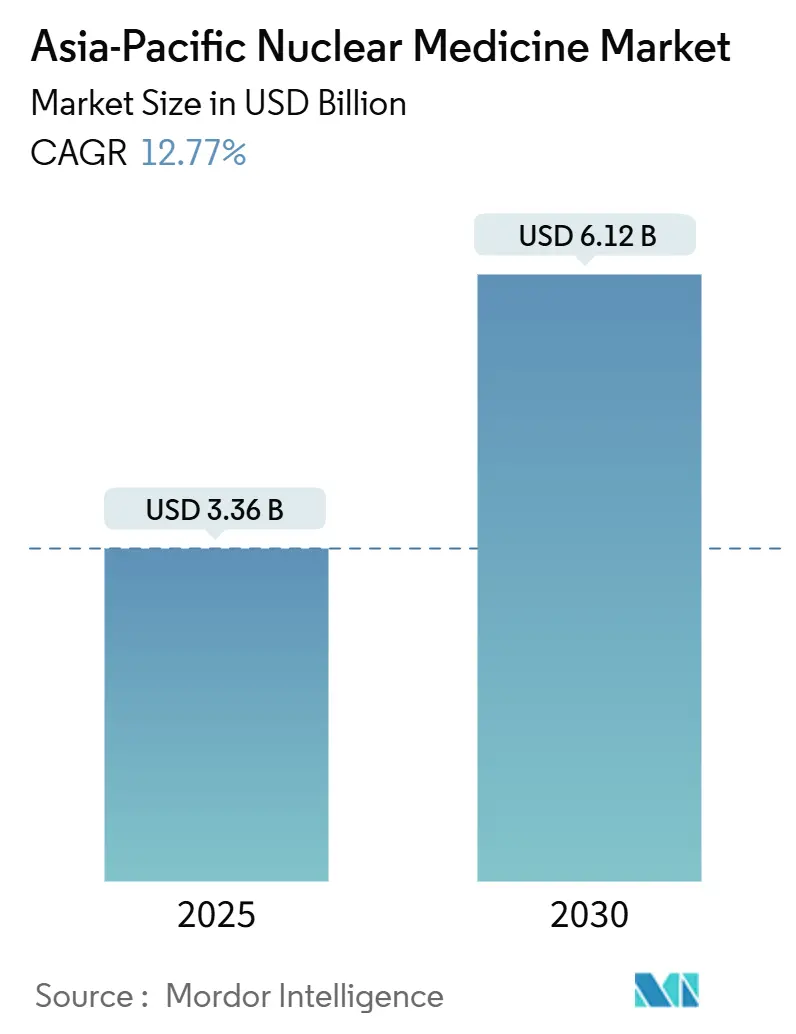

| Размер Рынка (2025) | 3.36 Миллиардов долларов США |

| Размер Рынка (2030) | 6.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.77% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ядерной медицины Азиатско-Тихоокеанского региона от Mordor Intelligence

Рынок ядерной медицины Азиатско-Тихоокеанского региона оценивается в 3,36 млрд долларов США в 2025 году и должен достичь 6,14 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 12,77%. Рост отражает решительный переход региона к прецизионной онкологии и тераностике, подкрепленный расширением парка гибридных систем визуализации, расширяющимися линейками радиофармпрепаратов и стабильными государственными инвестициями в производство изотопов. Более 1000 отделений ядерной медицины в Китае, расширяющаяся сеть из 300 центров передового опыта в Индии и раннее внедрение препаратов на основе ПСМА в Австралии поддерживают это расширение. Клинические нагрузки наиболее резко возрастают в онкологии и кардиологии, в то время как партнерства в цепях поставок облегчают доступ к короткоживущим изотопам. Ожидается, что дальнейшая гармонизация регулирования сократит сроки одобрения, обеспечив более широкое внедрение программ радиолигандной терапии в развивающихся странах.

Ключевые выводы отчета

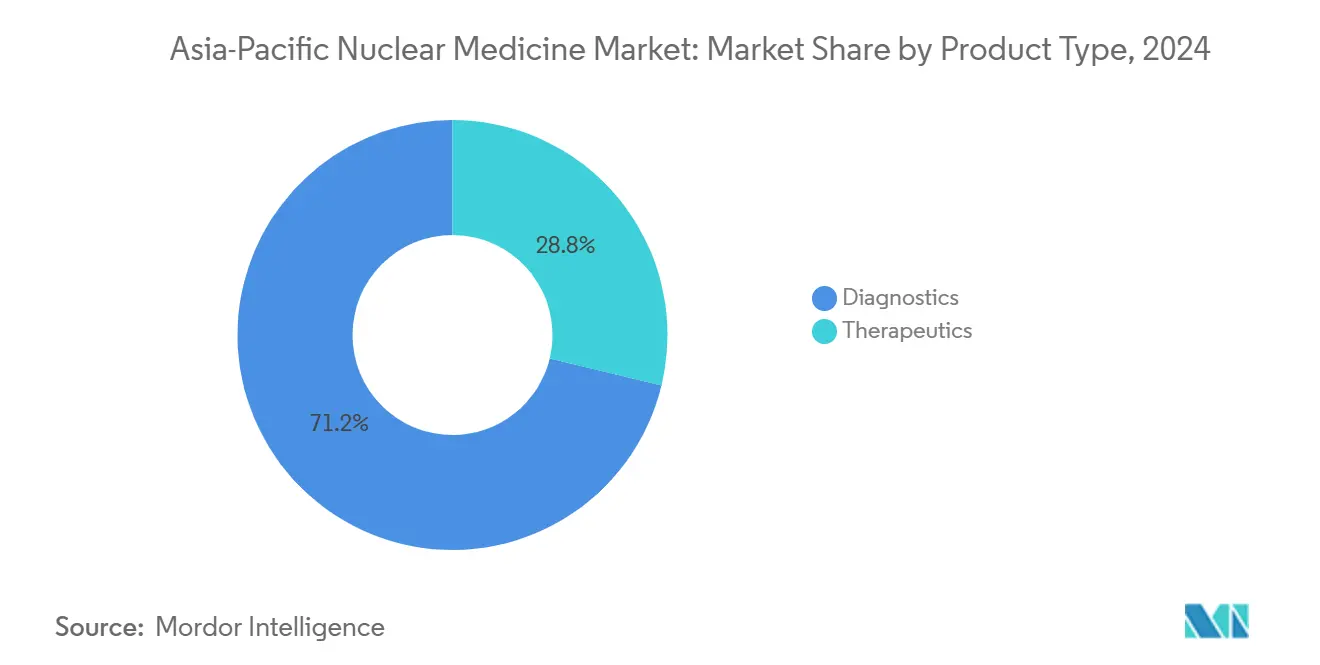

- По типу продукта диагностика лидировала с долей 71,22% на рынке ядерной медицины Азиатско-Тихоокеанского региона в 2024 году; прогнозируется рост терапии со среднегодовым темпом роста 17,24% до 2030 года.

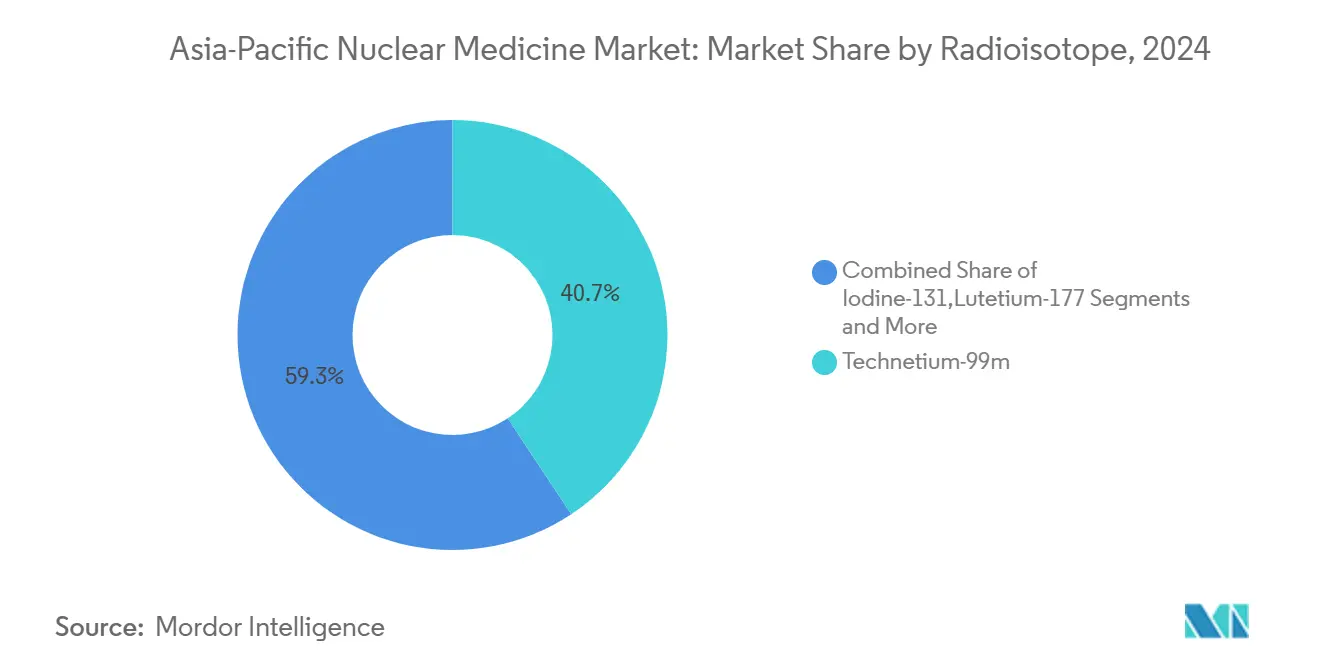

- По радиоизотопам технеций-99m составлял 40,68% размера рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году, в то время как прогнозируется расширение лютеция-177 со среднегодовым темпом роста 12,12% до 2030 года.

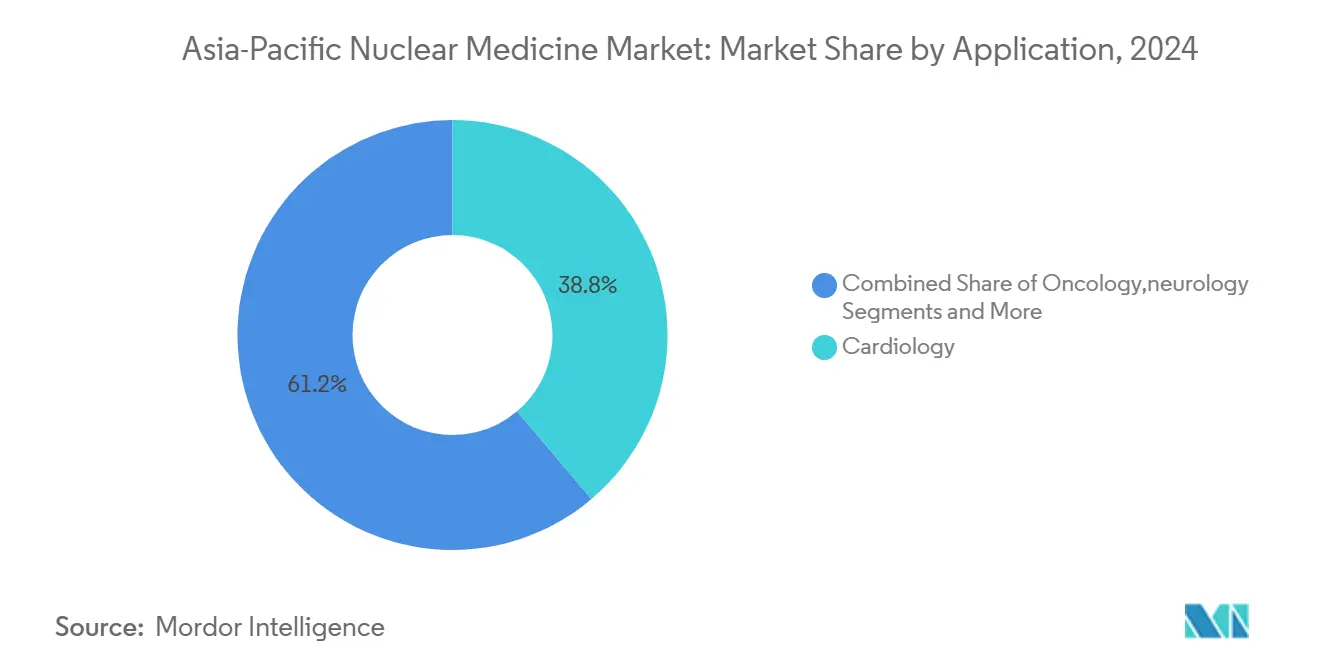

- По применению кардиология представляла 38,82% доли рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году, а онкологические применения развиваются со среднегодовым темпом роста 14,68% до 2030 года.

- По конечным пользователям больницы занимали 57,26% доли размера рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году; специализированные радиоаптеки растут со среднегодовым темпом роста 14,71% в период 2025-2030 годов.

- По географии Китай занимал 29,45% рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году, в то время как Индия расширяется со среднегодовым темпом роста 13,98% за тот же период.

Тенденции и аналитика рынка ядерной медицины Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака и сердечно-сосудистых заболеваний | +3.2% | Глобальное, наивысшее в Восточной Азии и Юго-Восточной Азии | Долгосрочное (≥ 4 лет) |

| Растущее внедрение гибридных технологий визуализации | +2.8% | Китай, Япония, Австралия, Южная Корея | Среднесрочное (2-4 года) |

| Государственные инициативы и развитие инфраструктуры здравоохранения | +2.1% | Индия, Китай, Филиппины, Таиланд | Долгосрочное (≥ 4 лет) |

| Расширение применений молекулярной визуализации и персонализированной медицины | +1.9% | Япония, Австралия, Сингапур, Южная Корея | Среднесрочное (2-4 года) |

| Растущая осведомленность и спрос на тераностику | +1.7% | Глобальное, раннее внедрение в развитых рынках АТР | Краткосрочное (≤ 2 лет) |

| Инициативы участников рынка и запуск продуктов | +1.0% | Глобальное, сконцентрированное на основных рынках | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака и сердечно-сосудистых заболеваний

На Азию приходится 49,2% глобальных случаев рака и 56,1% смертей от рака, при этом злокачественные новообразования легких возглавляют таблицы заболеваемости в крупных популяциях, таких как Китай и Индонезия. Регион также фиксирует выраженную распространенность сердечно-сосудистых заболеваний, поскольку Восточная Азия сообщает о 1 014,06 пациентах с сердечной недостаточностью на 100 000 населения против 389,97 на 100 000 в Южной Азии.[1]Jian Zhang, "Epidemiology and Burden of Heart Failure in Asia," JACC: Asia, jacc.org Эти эпидемиологические паттерны создают устойчивый спрос на процедуры ОФЭКТ и ПЭТ в онкологии и кардиологии. Стареющая демография в Японии и Южной Корее усиливает онкологические нагрузки, требующие раннего выявления посредством ядерной визуализации. Высокие показатели курения - 54,4% среди индонезийских мужчин и 41,5% среди китайских мужчин - указывают на продолжающийся поток легочных раков, которые будут зависеть от молекулярной визуализации для стадирования и мониторинга терапии. Следовательно, рынок ядерной медицины Азиатско-Тихоокеанского региона позиционируется как критический компонент региональных стратегий управления заболеваниями.

Растущее внедрение гибридных технологий визуализации

ПЭТ/КТ сканеры всего тела, установленные в учреждениях, таких как Онкологический центр Университета Сунь Ятсена, выполнили 30 000 обследований за три года, сократив лучевое воздействие и время получения изображений.[2]Shuxian An, "Pathway to Approval of Innovative Radiopharmaceuticals in China," Journal of Nuclear Medicine, jnm.snmjournals.orgВертикальные КТ-платформы, запущенные в больнице Университета Кейо, улучшают диагностическую уверенность для опорно-двигательных и респираторных оценок у пожилых пациентов. ОФЭКТ-системы переходят на полупроводниковые детекторы, которые обеспечивают более высокое пространственное разрешение и более короткие окна сканирования. Алгоритмы искусственного интеллекта, встроенные в эти гибридные модальности, обеспечивают автоматическое обнаружение поражений и количественную аналитику, что сокращает время отчетности и поддерживает удаленное чтение в недостаточно обслуживаемых местах. Поскольку программы закупок в Китае, Японии и Австралии делают акцент на сканерах всего тела, рынок ядерной медицины Азиатско-Тихоокеанского региона получает цикл обновления технологий, который повышает объемы процедур и диагностическую точность.

Государственные инициативы и развитие инфраструктуры здравоохранения

Центр атомных исследований Бхабха в Индии расширяет внутреннее производство изотопов, в то время как онлайн-порталы eLORA ускоряют лицензирование объектов. Среднесрочный и долгосрочный план развития Китая (2021-2035) нацелен на производственные мощности, достаточные для лечения 10 миллионов пациентов ежегодно к 2035 году. Филиппины открыли Исследовательский и инновационный центр ядерной медицины, направленный на снижение стоимости ПЭТ-сканирования и служащий региональным учебным центром.[3]Ma. Cristina Arayata, "Nuclear Med Facility to Lower Cost for Cancer Treatment," Philippine News Agency, pna.gov.ph Южная Корея выделила 300 млрд вон на комплекс малых модульных реакторов в Кёнджу, прокладывая путь для внутреннего производства актиния-225. Эти политические действия расширяют парк циклотронов, улучшают глубину рабочей силы и согласовывают графики возмещения, коллективно поднимая рынок ядерной медицины Азиатско-Тихоокеанского региона в долгосрочной перспективе.

Расширение применений молекулярной визуализации и персонализированной медицины

Прогнозируется, что шестьдесят процентов процедур ядерной медицины в Азиатско-Тихоокеанском регионе будут включать тераностические протоколы в течение следующего десятилетия. Япония одобрила лютеция оксодотреотид четыре года назад, и клиническая оптимизация теперь позволяет получать более четкое качество изображения через усовершенствованные настройки коллиматора. Корейские исследования, картирующие профили поглощения ФДГ и ПСМА, улучшают выбор терапии для метастатического рака простаты. Новые трассеры, такие как 18F-FAPI-04, достигают более высоких стандартизированных значений поглощения для перитонеальных метастазов по сравнению с ФДГ, влияя на планирование химиотерапии в китайских центрах. Эти достижения расширяют клинический охват радиофармпрепаратов за пределы традиционных онкологических областей в фиброз, воспаление и инфекционные заболевания, дополнительно укрепляя рынок ядерной медицины Азиатско-Тихоокеанского региона.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на циклотроны и оборудование визуализации | -2.3% | Развивающиеся рынки: Индия, Филиппины, Таиланд, Индонезия | Долгосрочное (≥ 4 лет) |

| Сложные многоведомственные регламенты транспортировки изотопов | -1.8% | Глобальное, особенно трансграничные поставки в АТР | Среднесрочное (2-4 года) |

| Риск цепи поставок изотопов с коротким периодом полураспада | -1.5% | Региональное, влияющее на отдаленные области и малые рынки | Краткосрочное (≤ 2 лет) |

| Нехватка сертифицированных фармацевтов ядерной медицины вне городов первого уровня | -1.2% | Индия, Китай, вторичные рынки Юго-Восточной Азии | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на циклотроны и оборудование визуализации

Развивающиеся экономики сталкиваются с бюджетными ограничениями при приобретении ПЭТ/КТ сканеров, которые могут стоить 2-5 миллионов долларов США, плюс годовые сервисные контракты, приближающиеся к 200 000 долларов США. Филиппины, например, эксплуатируют только три циклотрона, все в Маниле, что увеличивает расходы на поездки для провинциальных пациентов. В Индии строгие стандарты обеспечения качества для ПЭТ-систем увеличивают сроки закупок и затраты на соблюдение требований. Капитальные потребности распространяются на радиационно-защищенные горячие камеры, помещения надлежащей производственной практики и сертифицированный персонал, увеличивая периоды окупаемости сверх пяти лет во многих государственных больницах. Ограниченные политики возмещения часто перекладывают финансовое бремя на пациентов, потенциально задерживая внедрение тераностики нового поколения. В результате рынок ядерной медицины Азиатско-Тихоокеанского региона должен полагаться на государственно-частные партнерства и льготное финансирование для преодоления инфраструктурных барьеров.

Сложные многоведомственные регламенты транспортировки изотопов

Радиофармпрепараты должны удовлетворять фармацевтическим, ядерно-безопасностным и таможенным требованиям, каждое из которых управляется отдельными агентствами в большинстве стран Азиатско-Тихоокеанского региона. Документация различается по странам, вызывая задержки маршрутизации, которые сокращают срок годности продуктов, таких как фтор-18. Альфа-излучатели сталкиваются с дополнительным контролем из-за более высокой радиотоксичности, требующей специализированной упаковки и сопровождения через международные границы. Каждая регулятивная контрольная точка добавляет косвенные затраты, которые могут повысить окончательные цены на дозы до 30% на малых рынках. Хотя Международное агентство по атомной энергии продвигает стандартные шаблоны, принятие неравномерно, оставляя меньших поставщиков в невыгодном положении. Эта фрагментация снижает потенциал роста рынка ядерной медицины Азиатско-Тихоокеанского региона до тех пор, пока гармонизированные рамки не станут операционными.

Сегментный анализ

По типу продукта: диагностика сохраняет объемное преимущество, в то время как терапия ускоряется

Диагностика составляла 71,22% рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году, движимая хорошо зарекомендовавшими себя применениями ОФЭКТ и ПЭТ в миокардиальной перфузии, стадировании опухолей и визуализации мозга. Многоголовочные гамма-камеры теперь достигают более высокой чувствительности счета, что сокращает время сканирования и улучшает пропускную способность пациентов. Кардиальные стресс-протоколы выигрывают от новых твердотельных детекторов, которые снижают лучевую дозу без ущерба для качества изображения. Больницы по всему Китаю и Японии стандартизировали ПЭТ/КТ для онкологических обследований, создавая последовательный спрос на дозы технеция-99m и фтора-18. Объемы процедур поддерживаются схемами государственного страхования, которые возмещают как трассер, так и время сканера, стабилизируя доходы для поставщиков услуг.

Терапия, хотя сегодня меньше, растет со среднегодовым темпом роста 17,24%. Лютеций-177 дотатат получил одобрения для нейроэндокринных опухолей и быстро расширяется в терапию рака простаты через развертывание Плувикто. Альфа-излучатели, такие как актиний-225, обещают более высокую передачу линейной энергии, усиливая уничтожение клеток при микрометастатическом заболевании. План Южной Кореи инициировать внутреннее производство актиния-225 к середине 2025 года сократит цепи поставок и снизит затраты на дозы. Клинические руководящие принципы эволюционируют, включая радиолигандную терапию раньше в алгоритмах лечения, особенно для злокачественных новообразований простаты и щитовидной железы. Непрерывная генерация данных из региональных реестров укрепляет доверие плательщиков и ускоряет возмещение, расширяя след индустрии ядерной медицины Азиатско-Тихоокеанского региона в терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По радиоизотопам: технеций-99m доминирует, лютеций-177 лидирует в росте

Технеций-99m сохранил 40,68% долю размера рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году. Его 6-часовой период полураспада и благоприятная энергия фотонов лежат в основе его повсеместности в костной, почечной и миокардиальной визуализации. Тем не менее, зависимость от стареющих реакторов для производства молибдена-99 подвергает регион периодическим нехваткам, побуждая такие страны, как Австралия и Япония, оценивать решения поставок на основе ускорителей. Цифровые логистические платформы в Китае теперь отслеживают поставки генераторов в режиме реального времени, смягчая риск дефицита для удаленных клиник.

Лютеций-177, демонстрирующий среднегодовой темп роста 12,12%, закрепляет терапевтический конвейер через универсальные бета-эмиссионные профили, подходящие как для визуализации, так и для терапии. Соглашения SHINE-Primo Biotech расширяют доступ к лютецию-177 без носителя в Тайвань, Японию и Сингапур, которые коллективно поддерживают более 25 клинических испытаний. 6,7-дневный период полураспада изотопа облегчает региональные поставки без чрезмерных потерь от распада, решая ключевую проблему распределения для агентов с более коротким сроком жизни. Фтор-18 продолжает расширяться в онкологической визуализации, в то время как трассеры на основе галлия-68 набирают обороты в картировании инфекций и воспаления. Ранние исследования тербия-161 и тория-228 сигнализируют о предстоящей диверсификации терапевтических изотопов, расширяя потоки доходов для рынка ядерной медицины Азиатско-Тихоокеанского региона.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: кардиология командует объемом, онкология стимулирует расширение

Кардиология представляла 38,82% рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году, поскольку распространенность сердечной недостаточности и программы скрининга ишемической болезни сердца поддерживают высокую активность ОФЭКТ. Стресс-покоевые протоколы визуализации теперь составляют в среднем 12 минут на фазу с использованием высокоэффективных камер, улучшая комфорт пациентов. Гибридная перфузия ПЭТ/КТ получает признание для оценки многососудистой коронарной болезни, особенно в Японии и Австралии. Больницы интегрируют программное обеспечение коррекции движения на основе ИИ, которое уменьшает артефакты, повышая диагностическую уверенность у тучных или аритмичных пациентов.

Онкология является наиболее быстрорастущей клинической областью, расширяющейся со среднегодовым темпом роста 14,68% по мере роста бремени рака в Азии. ПСМА-ПЭТ стал стандартом для обследований биохимических рецидивов при раке простаты, склоняя хирургическое принятие решений к целенаправленным подходам. ПЭТ всего тела производит динамические фармакокинетические карты всего тела, которые оптимизируют дозиметрию радионуклидов, возможность, которая эксплуатируется в китайских исследованиях III фазы терапий лютецием-177. Новые агенты FAPI идентифицируют десмопластическую реакцию в опухолях поджелудочной железы и колоректальных опухолях, открывая окна для антифибробластных стратегий. По мере того как визуализация переходит от простого обнаружения поражений к оценке ответа на лечение, рынок ядерной медицины Азиатско-Тихоокеанского региона внедряется глубже в пути оказания онкологической помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы доминируют, радиоаптеки набирают обороты

Больницы захватили 57,26% доли рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году. Академические медицинские центры в Пекине, Сеуле и Мельбурне объединяют команды ядерной медицины, хирургии и медицинской онкологии под одной крышей, способствуя многодисциплинарному принятию решений. Эти учреждения также являются основными площадками для клинических испытаний, привлекая отраслевые партнерства и технологические пожертвования. Многие учебные больницы управляют внутренними циклотронами, которые обеспечивают как потребности ухода за пациентами, так и исследовательские нужды, гарантируя доступность трассеров даже во время глобальных дефицитов.

Специализированные радиоаптеки растут со среднегодовым темпом роста 14,71%, поскольку тераностические процедуры требуют синтеза точно в срок и строгой GMP-документации. Контрактные производственные организации в Сингапуре и Сиднее масштабируют распределение изотопов в сателлитные клиники, которые не имеют собственного производства. Бизнес-модели часто объединяют поставки трассеров, аналитику контроля качества и регулятивную поддержку, снижая административные расходы для меньших больниц. В Индии и Индонезии новые радиоаптеки размещаются совместно с частными цепями диагностической визуализации, расширяя доступ пациентов и диверсифицируя доходы для инвесторов. Академические институты и специализированные клиники играют ключевые роли в раннем внедрении технологий, но сталкиваются с нехваткой кадров, ограничивающей географический охват.

Географический анализ

Китай составлял 29,45% рынка ядерной медицины Азиатско-Тихоокеанского региона в 2024 году, поддерживаемый более чем 1 миллионом ПЭТ/КТ сканирований в год и 12 000 обученных профессионалов в 1 000 отделениях. Национальная администрация медицинских продуктов одобрила более 40 радиофармпрепаратов, упрощая клиническое внедрение и сокращая время выхода на рынок для местных производителей. Интегрированные ИИ-платформы, связывающие данные визуализации, патологии и геномики, пилотируются в ведущих онкологических центрах, позиционируя Китай для лидерства в прецизионной онкологии.

Индия развивается со среднегодовым темпом роста 13,98%, подпитываемая 300 центрами передового опыта, государственной поддержкой установки циклотронов и сотрудничеством частного сектора, которое ускоряет распределение трассеров. Рамки контроля качества, обеспечиваемые Регулятивным советом по атомной энергии, повышают безопасность пациентов, в то время как расширения государственного страхования расширяют возмещение процедур. Эти катализаторы укрепляют Индию как ключевой двигатель роста для рынка ядерной медицины Азиатско-Тихоокеанского региона.

Австралия и Южная Корея служат инновационными центрами. Администрация терапевтических товаров Австралии лидирует в региональных одобрениях передовых радиолигандных терапий, а внутренние GMP-площадки теперь производят как ФДГ, так и дозы лютеция-177 для внутреннего и экспортного рынков. Онкологический центр Йонсей в Южной Корее пролечил более 200 пациентов с раком простаты тяжелоионной терапией в свой первый операционный год, и производство актиния-225 запланировано на середину 2025 года. Развивающиеся экономики, такие как Филиппины и Таиланд, расширяют цепи поставок изотопов через новые циклотроны за пределами столичных городов, снижая расходы пациентов на поездки и улучшая использование процедур.

Конкурентный ландшафт

Рынок ядерной медицины Азиатско-Тихоокеанского региона консолидируется, поскольку международные поставщики оборудования и изотопов стремятся к локальному производственному контролю. Приобретение GE Healthcare за 183 миллиона долларов США Nihon Medi-Physics предоставляет полный доступ к портфелю радиофармпрепаратов на 28,2 миллиарда японских йен и расширяет поставки трассеров в более чем 500 японских больниц. Siemens Healthineers и Philips встраивают аналитику искусственного интеллекта в гибридные сканеры, которые автоматизируют контурирование поражений, в то время как Canon Medical Systems продвигает вертикальные КТ-устройства для учреждений по уходу за пожилыми людьми.

Возможности белого пространства вращаются вокруг альфа-излучающих терапий и недостаточно обслуживаемых географий. Соглашение Thor Medical о поставках тория-228 с AdvanCell поддерживает конвейер целенаправленных альфа-лечений для гематологических и солидных опухолей. Clarity Pharmaceuticals продвигает тераностику на основе меди с расширенными периодами полураспада, которые упрощают логистику для удаленных клиник. SHINE Technologies масштабирует выход лютеция-177 через новое партнерство, которое покрывает Тайвань, Японию, Южную Корею и Сингапур, обеспечивая последовательный поток изотопов для клинических испытаний и коммерческих программ.

Конкурентное дифференцирование теперь центрируется на интегрированных сервисных предложениях. Поставщики объединяют лизинг циклотронов, поставки трассеров, программное обеспечение визуализации с поддержкой ИИ и модули клинической подготовки для обеспечения многолетних контрактов с больничными сетями. Подача заявок на интеллектуальную собственность для новых лигандов и хелаторов растет, с более чем 60 заявками из Азиатско-Тихоокеанского региона, зарегистрированными только в 2024 году. По мере того как внутренние производители наращивают мощности, ожидается усиление ценовой конкуренции, что принесет пользу плательщикам и расширит доступ по всей индустрии ядерной медицины Азиатско-Тихоокеанского региона.

Лидеры индустрии ядерной медицины Азиатско-Тихоокеанского региона

-

GE Healthcare

-

Seimens Healthineers

-

Curium Pharma

-

Telix Pharmaceuticals

-

China Isotope & Radiation Corp. (CIRC)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: GE Healthcare завершила приобретение Nihon Medi-Physics, консолидировав свое лидерство в японской молекулярной визуализации.

- Январь 2025: SHINE Technologies и Primo Biotech подписали эксклюзивное соглашение о дистрибуции лютеция-177 без носителя в Тайване, Японии, Южной Корее и Сингапуре.

- Декабрь 2024: Thor Medical и AdvanCell заключили пятилетнее соглашение о поставках тория-228 для поддержки программ альфа-терапии в Австралии.

- Июль 2024: TGA Австралии одобрила Pluvicto для ПСМА-позитивного метастатического кастрационно-резистентного рака простаты под усиленным пост-маркетинговым наблюдением.

Область охвата отчета о рынке ядерной медицины Азиатско-Тихоокеанского региона

Согласно области охвата отчета, ядерная медицина относится к области молекулярной визуализации, которая включает использование минимального количества радиоактивного материала (радиофармпрепаратов) для диагностики и лечения заболеваний. В визуализации ядерной медицины радиоизотопы обнаруживаются определенными типами камер, подключенных к компьютеру, которые, в свою очередь, предоставляют точные изображения исследуемой области тела. Рынок ядерной медицины Азиатско-Тихоокеанского региона сегментирован по продуктам (диагностика (однофотонная эмиссионная компьютерная томография (ОФЭКТ) и позитронно-эмиссионная томография (ПЭТ)) и терапия (альфа-излучатели, бета-излучатели и брахитерапия), применениям (кардиология, неврология, онкология и другие применения) и географии (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Диагностика | ОФЭКТ |

| ПЭТ | |

| Терапия | Альфа-излучатели |

| Бета-излучатели | |

| Изотопы брахитерапии |

| Технеций-99m |

| Йод-131 |

| Фтор-18 |

| Лютеций-177 |

| Прочие |

| Онкология |

| Кардиология |

| Неврология |

| Эндокринология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| Специализированные клиники |

| Китай |

| Япония |

| Индия |

| Австралия |

| Южная Корея |

| Остальная часть Азиатско-Тихоокеанского региона |

| По продукту | Диагностика | ОФЭКТ |

| ПЭТ | ||

| Терапия | Альфа-излучатели | |

| Бета-излучатели | ||

| Изотопы брахитерапии | ||

| По радиоизотопу | Технеций-99m | |

| Йод-131 | ||

| Фтор-18 | ||

| Лютеций-177 | ||

| Прочие | ||

| По применению | Онкология | |

| Кардиология | ||

| Неврология | ||

| Эндокринология | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Академические и исследовательские институты | ||

| Специализированные клиники | ||

| География | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, освещенные в отчете

1. Каков текущий размер рынка ядерной медицины Азиатско-Тихоокеанского региона?

Рынок ядерной медицины Азиатско-Тихоокеанского региона составляет 3,36 млрд долларов США в 2025 году.

2. Как быстро, как ожидается, будет расти рынок ядерной медицины Азиатско-Тихоокеанского региона?

Прогнозируется, что рынок расширится до 6,14 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 12,77%.

3. Какая страна лидирует на рынке ядерной медицины Азиатско-Тихоокеанского региона?

Китай занимает 29,45% региональных доходов, поддерживаемый более чем 1000 отделениями ядерной медицины и 1 миллионом ПЭТ/КТ сканирований каждый год.

4. Какой радиоизотоп растет быстрее всего в Азиатско-Тихоокеанском регионе?

Лютеций-177 является наиболее быстрорастущим изотопом, развивающимся со среднегодовым темпом роста 12,12% до 2030 года из-за расширяющихся одобрений радиолигандной терапии.

5. Какой сегмент расширяется быстрее всего на рынке ядерной медицины Азиатско-Тихоокеанского региона?

Терапия растет быстрее всего, демонстрируя среднегодовой темп роста 17,24%, поскольку радиолигандные терапии получают возмещение и поддержку клинических руководящих принципов.

Последнее обновление страницы: