Размер и доля рынка интеллектуальных силовых модулей (IPM)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

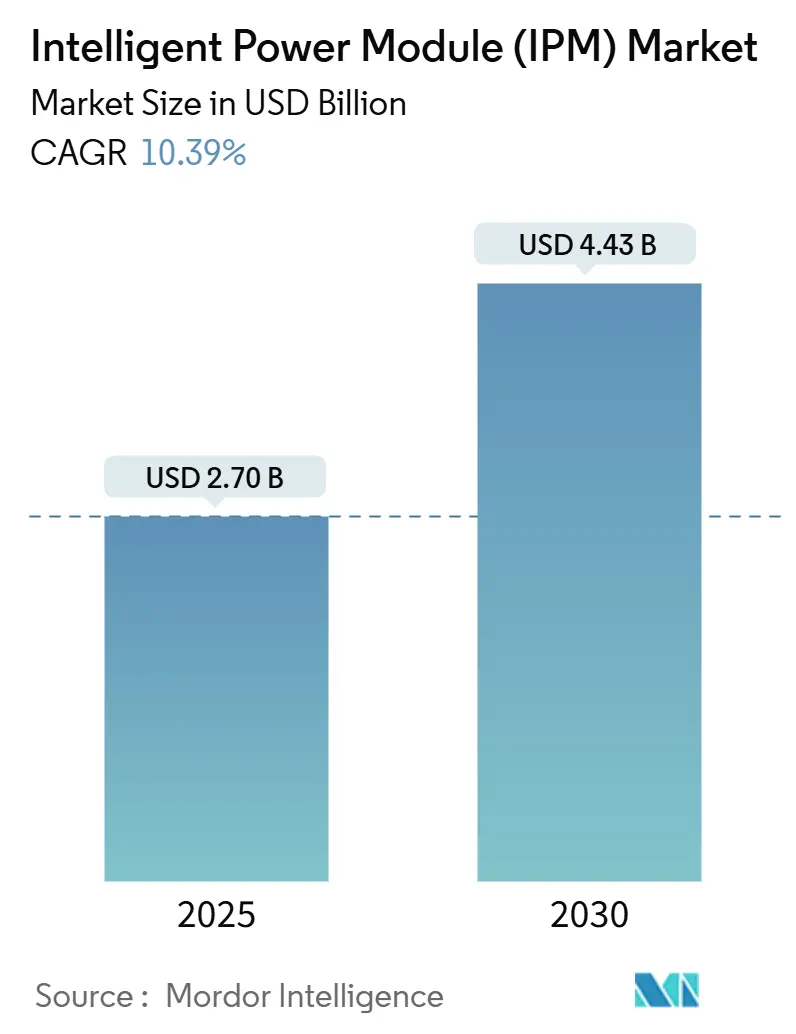

| Размер Рынка (2025) | 2.70 Миллиардов долларов США |

| Размер Рынка (2030) | 4.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.39% CAGR |

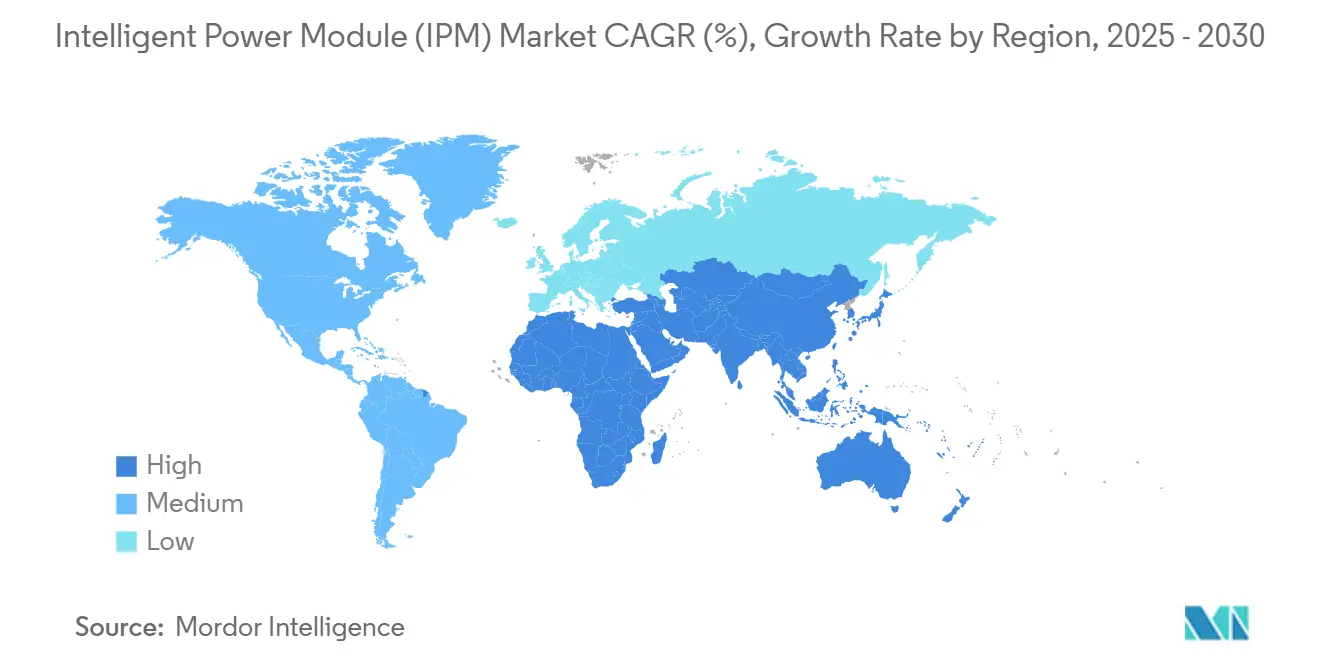

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

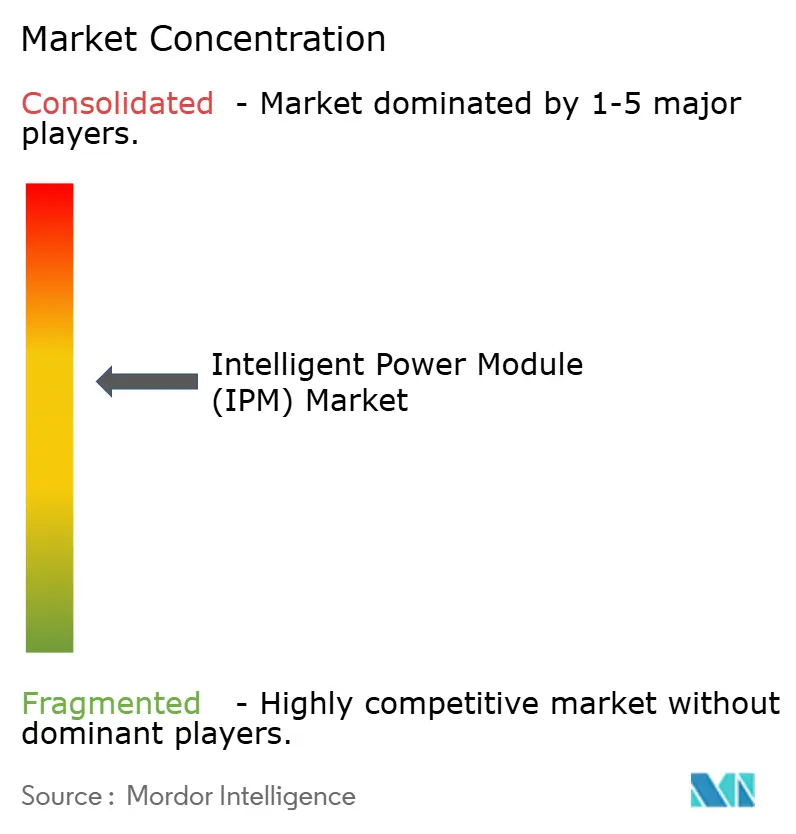

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интеллектуальных силовых модулей (IPM) от Mordor Intelligence

Размер рынка интеллектуальных силовых модулей оценивался в 2,70 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 4,43 млрд долл. США к 2030 году, расширяясь с CAGR 10,39%. Эта траектория отражала сдвиг в сторону высокоэффективного преобразования в электромобилях, возобновляемой энергетике, промышленной автоматизации и передовых потребительских приборах. Спрос подкреплялся политически стимулируемой электрификацией, более жесткими требованиями к энергоэффективности и быстрой заменой дискретных силовых устройств компактными модулями, которые сокращают циклы проектирования. Интеграция широкозонных полупроводников, особенно карбида кремния (SiC) и нитрида галлия (GaN), позволила достичь более высоких частот коммутации, меньших потерь и меньших радиаторов, установив новые базовые показатели производительности, которых не могли достичь кремниевые IGBT.[1]Texas Instruments, "GaN и SiC обеспечивают повышенную энергоэффективность в источниках питания," ti.com Поставщики отреагировали выпуском IPM на основе SiC с встроенными драйверами затворов и логикой защиты, что позволило создать тяговые инверторы, улучшающие дальность хода транспортных средств, и солнечные микро-инверторы, снижающие приведенную стоимость электроэнергии. В то же время риски цепочки поставок, связанные с мощностью производства SiC-пластин и контролем экспорта галлия, подчеркнули важность вертикальной интеграции и стратегий множественного снабжения.

Ключевые выводы отчета

- По силовым устройствам модули на биполярных транзисторах с изолированным затвором (IGBT) лидировали с 71,5% доли рынка интеллектуальных силовых модулей в 2024 году, в то время как модули на SiC MOSFET показали самый быстрый CAGR 27,8% до 2030 года.

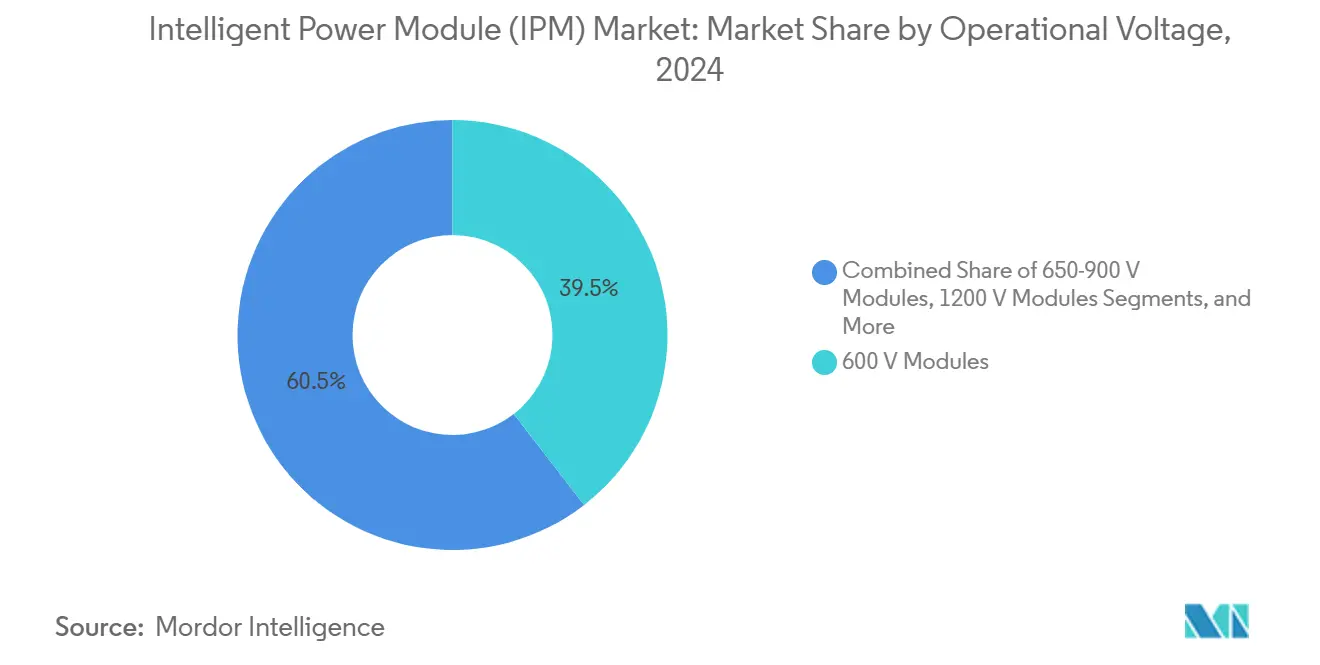

- По рабочему напряжению продукты 600 В занимали 39,5% выручки в 2024 году; прогнозируется рост модулей 1200 В с CAGR 14,2% до 2030 года.

- По номинальному току класс ≤50 А захватил 35,1% размера рынка интеллектуальных силовых модулей в 2024 году; класс >100 А готов расти на 17,5% в год до 2030 года.

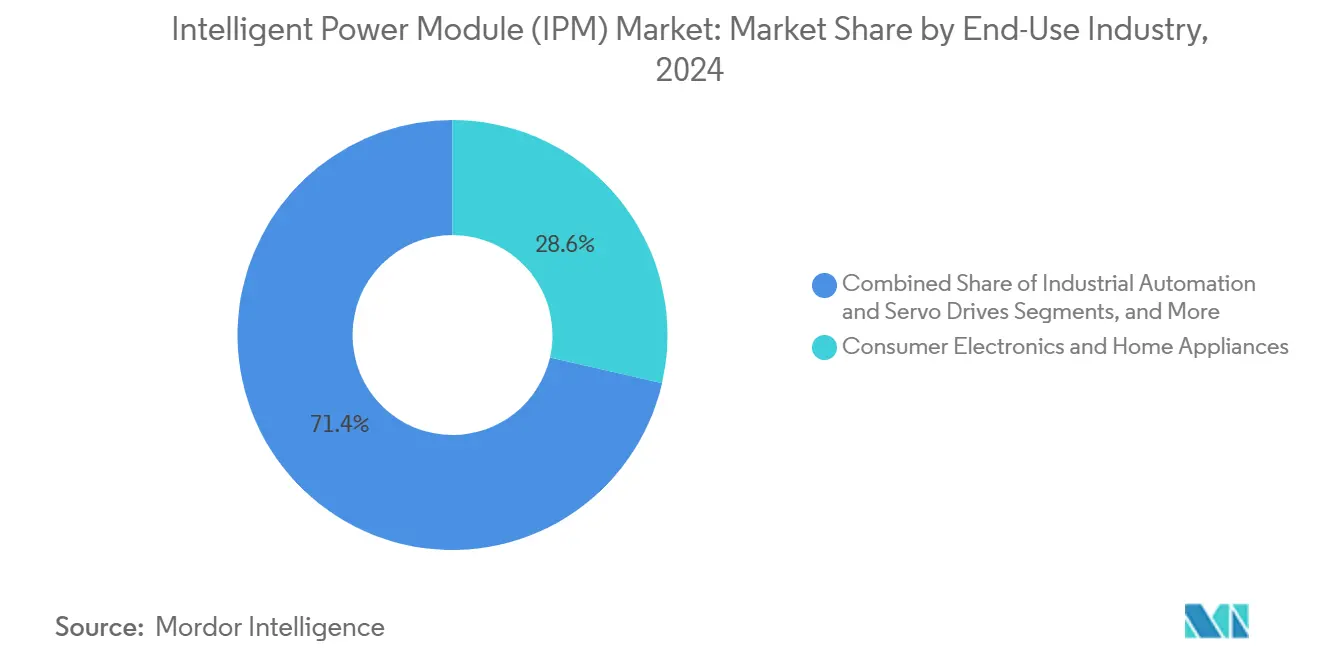

- По отраслям конечного использования потребительская электроника и бытовая техника лидировали с 28,6% доли выручки в 2024 году; прогнозируется развитие электрических и гибридных транспортных средств с CAGR 18,9% в период 2025-2030 гг.

- По каналам продаж OEM лидировал с 78,6% доли выручки в 2024 году; прогнозируется развитие послепродажного/модернизационного рынка с CAGR 12,6% в период 2025-2030 гг.

- По регионам Азиатско-Тихоокеанский регион занимал 48,3% выручки 2024 года, в то время как Ближний Восток и Африка готовы к расширению с CAGR 13,9% в 2025-2030 гг.

Глобальные тенденции и аналитика рынка интеллектуальных силовых модулей (IPM)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск IPM на основе SiC для высокоэффективных инверторов электромобилей | +2.1% | Китай; распространение на Японию и Южную Корею | Средний срок (2-4 года) |

| Быстрое внедрение сервоприводов IPM в модернизации Индустрии 4.0 | +1.8% | Европа (Германия, Италия, Франция) | Короткий срок (≤ 2 лет) |

| Тенденция интеграции встроенных зарядных устройств среди OEM уровня 1 | +1.5% | Глобально, возглавляемая Северной Америкой и Европой | Средний срок (2-4 года) |

| Регулятивный толчок для приборов с ультранизким потреблением в режиме ожидания | +1.2% | Северная Америка, распространяется на Европу | Короткий срок (≤ 2 лет) |

| Развертывание солнечных микро-/нано-инверторов | +1.9% | Северная Америка, рост в Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск IPM на основе SiC для высокоэффективных инверторов электромобилей в Китае

Китайские автопроизводители ускорили замену кремниевых IGBT на интеллектуальные силовые модули SiC MOSFET в тяговых инверторах для снижения потерь переключения до 50% и уменьшения объема инвертора на 30%, тем самым увеличив дальность хода автомобиля и снизив стоимость аккумулятора. Вертикально интегрированные игроки, такие как BYD, обеспечили поставку пластин, добавив отечественные линии выращивания кристаллов SiC, сократив сроки поставки и изолировав себя от экспортных ограничений. Прогнозируется, что скорость внедрения SiC IPM в китайских электромобилях превысит 65% к 2027 году, что является эталоном, заставляющим международных конкурентов ускорить свои собственные дорожные карты SiC. Это региональное лидерство изменило глобальный рынок интеллектуальных силовых модулей, сдвинув кривые объемного обучения на два года вперед и обеспечив паритет стоимости между SiC и кремнием раньше ожидаемого.

Быстрое внедрение сервоприводов IPM в европейской модернизации Индустрии 4.0

Малые и средние немецкие производители машин модернизировали устаревшие системы движения с помощью сервоприводов на основе IPM, достигнув 25-40% экономии энергии при добавлении крючков предиктивного обслуживания, которые интегрируются в платформы цифровых двойников. Стандартизированные форм-факторы с встроенными функциями безопасности, такие как контроллеры COMBIVERT F6 от KEB, упростили ввод в эксплуатацию и сократили время простоя для модернизации оборудования в середине срока службы.[2]KEB Automation, "Контроллер привода COMBIVERT F6," keb-automation.com Модернизация позволила избежать полной замены машин и получить квалификацию для европейских субсидий на энергоэффективность, открыв высокомаржинальную нишу для поставщиков модулей. Тенденция также стимулировала спрос на IPM 600 В и 650 В, которые балансируют стоимость и производительность для двигателей мощностью менее 30 кВт, укрепляя позицию Европы как премиального рынка автоматизации.

Тенденция интеграции встроенных зарядных устройств среди автомобильных OEM уровня 1

Автомобильные поставщики объединили встроенное зарядное устройство, DC-DC конвертер и функции вспомогательного питания в единые интеллектуальные силовые модули на основе SiC для снижения системной стоимости на 15-25% и уменьшения массы на несколько килограммов. Переход к аккумуляторным блокам 800 В потребовал IPM 1200 В с улучшенными тепловыми путями, подтолкнув поставщиков к серебряному спеканию присоединения кристалла и упаковке без базовой пластины. Интегрированные архитектуры зарядных устройств уменьшили количество деталей и освободили подкапотное пространство, улучшив производимость. Поставщики уровня 1 прогнозируют, что электроника электрических силовых установок будет составлять до 45% их выручки к 2030 году, усиливая конкуренцию за надежные высокотоковые IPM.

Регулятивный толчок для приборов с ультранизким потреблением в режиме ожидания в Северной Америке

Энергетические стандарты Соединенных Штатов, которые ограничили потребление в режиме ожидания ниже 0,5 Вт, заставили производителей бытовой техники переработать платы управления вокруг низкопотерьных IPM, которые поддерживают эффективность при малой нагрузке, предлагая быстрое пробуждение. Крупные бренды белой техники перевели целые линейки продуктов на инверторные компрессоры и приводы двигателей, запустив цикл замены в холодильниках, стиральных машинах и кондиционерах. Регулирование распространилось на постоянно включенные центры умного дома, где критично потребление в режиме ожидания, распространив спрос на IPM в потребительский IoT. Конвергенция дизайна вокруг глобальных платформ заставила азиатские и европейские бренды принять те же архитектуры IPM, увеличив объем и укрепив экономию масштаба для семейств модулей 600 В.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения поставок широкозонных пластин | -0,9% | Глобально, наивысшее влияние в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Надежность тепловых интерфейсов выше 1200 В | -0,7% | Глобально, промышленные и автомобильные секторы | Долгий срок (≥ 4 лет) |

| Высокие автомобильные затраты на валидацию AEC-Q101 | -0,8% | Глобальное бремя тяжелее для малых фирм | Средний срок (2-4 года) |

| Нарушение ИС и ценовая эрозия | -0,6% | Азиатско-Тихоокеанский регион; глобальное распространение | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения поставок широкозонных пластин

Сроки поставки SiC-пластин растянулись свыше 40 недель после того, как Китай ограничил экспорт галлия, критичного для производства GaN, создав раздвоенный рынок, где автомобильные подложки получили приоритетный доступ. Политики распределения благоприятствовали действующим клиентам, задерживая новых участников и замедляя диверсификацию поставок модулей. Производители спешили добавить мощности выращивания кристаллов, однако установка печей и квалификация кристаллических слитков требовали 24-30 месяцев, что означает, что значимое облегчение маловероятно до 2027 года.

Надежность тепловых интерфейсов выше номиналов 1200 В

Поскольку устройства SiC и GaN позволили температуры переходов до 175°C, обычные паяные интерфейсы столкнулись с усталостью при быстром температурном циклировании, разрушая срок службы в тяговых инверторах и ветровых конвертерах. Производители модулей внедрили узлы с прессовым контактом и слои серебряного спекания, которые улучшили теплопроводность и уменьшили несоответствие расширения, но эти методы повысили стоимость и потребовали переоснащения. Разрыв в надежности остался ключевым препятствием для массовых систем 1700 В.

Сегментный анализ

По рабочему напряжению: модули 1200 В переопределяют потолок производительности

Класс 600 В сохранил 39,5% выручки в 2024 году, поскольку он соответствовал потребностям бытовой техники и солнечных микро-инверторов, закрепляя средний диапазон рынка интеллектуальных силовых модулей. Дизайнеры отдавали предпочтение его зрелой цепочке поставок, широкой экосистеме драйверов затворов и привлекательным ценам. Однако сегмент 1200 В быстро расширялся с CAGR 14,2%, движимый электромобилями с батареями 800 В и трехфазными струнными инверторами. Здесь SiC CoolSiC MOSFET IPM достигли сопротивления открытого канала 45 мОм и частоты отказов менее 100 ppm, подтвердив их использование в критически важных автомобильных силовых линиях. Диапазон 650-900 В сохранил долю в промышленных ИБП и робототехнике, в то время как продукты 1700 В адресовали железнодорожную тягу и приводы среднего напряжения, где важны высокие расстояния изоляции. Следовательно, разработчики теперь выбирают классы напряжения по целям системной эффективности, а не по ограничениям устройств, укрепляя разнообразный рынок интеллектуальных силовых модулей.

Эта миграция напряжения повлияла на архитектуру охлаждения и дизайн шинопроводов. Например, IPM 1200 В приняли компоновки без базовой пластины, которые снизили тепловое сопротивление и уменьшили вес в тяговых блоках. В то же время ИС драйверов затворов эволюционировали для поддержки отрицательных напряжений затвора и усиленной изоляции, выравниваясь с быстрыми фронтами переключения. По мере снижения стоимости широкозонных материалов прогнозируется, что размер рынка интеллектуальных силовых модулей для конструкций 1200 В поднимет долю рынка интеллектуальных силовых модулей сегмента значительными темпами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По силовому устройству: SiC MOSFET нарушают традиционное доминирование IGBT

IGBT IPM по-прежнему занимали 71,5% выручки в 2024 году благодаря десятилетиям процессного обучения и конкурентному позиционированию по стоимости в бытовой технике и приводах общего назначения. Однако модули SiC MOSFET показали CAGR 27,8%, поскольку их более высокое поле пробоя и более быстрое переключение снизили потери проводимости и выключения, обеспечив более высокую плотность мощности. Тяговые инверторы электромобилей приняли SiC IPM для выжимания дополнительных километров на киловатт-час и достижения весовых целей, подталкивая автомобильные OEM к заключению многолетних соглашений на пластины.

GaN FET IPM получили тягу в компактных источниках питания, где переключение 1 МГц сжимает магнитные элементы, хотя они оставались зарождающейся долей индустрии интеллектуальных силовых модулей. Si MOSFET IPM продолжали использоваться в низковольтных приводах двигателей и электроинструментах, где весовые коэффициенты стоимости превосходили эффективность. В результате выбор устройства стал специфичным для приложений; системные дизайнеры все чаще смешивали технологии в подсистемах, расширяя конкурентное поле и возвышая услуги встраивания дизайна как дифференциатор.

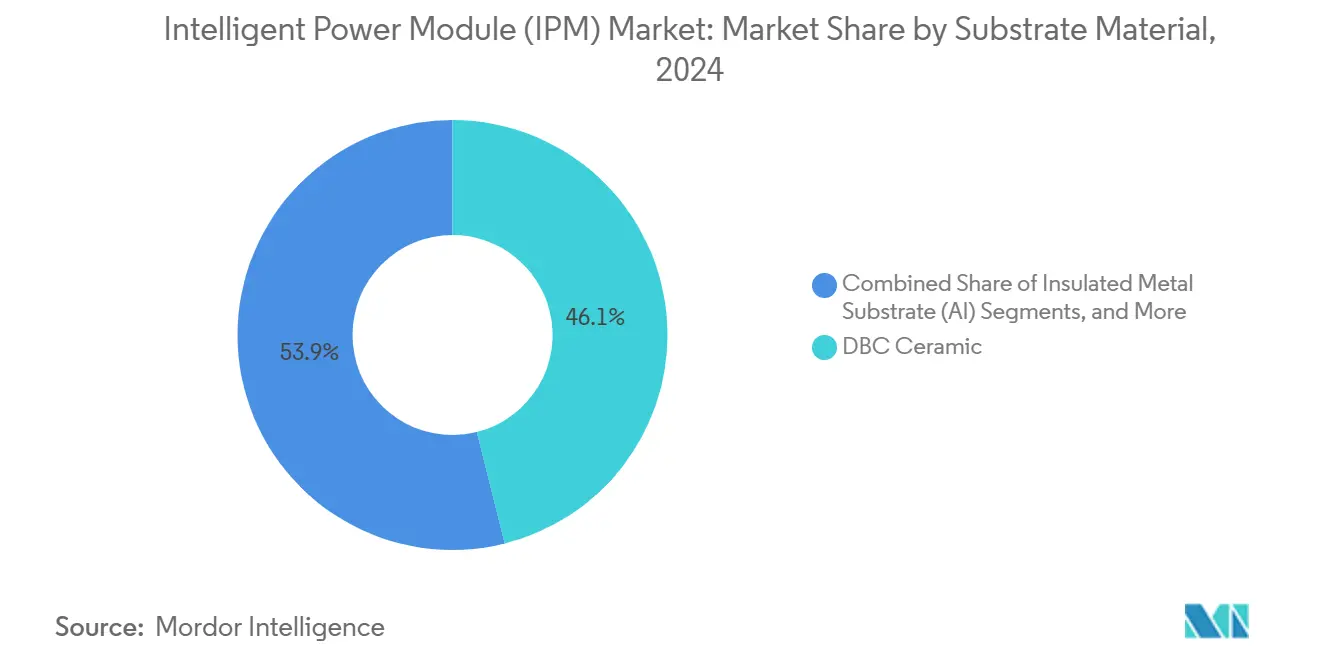

По материалу подложки: медь AMB бросает вызов доминированию DBC

Подложки из прямо соединенной меди (DBC) занимали 46,1% в 2024 году, поскольку их керамики из оксида алюминия или AlN балансировали теплопроводность и стоимость. Однако активно-металло-спаянная (AMB) медь росла с CAGR 16,1%, предлагая более прочные керамико-медные соединения, которые выдерживали более 20 000 силовых циклов - ключевой показатель для автомобильных гарантий. Превосходная усталостная долговечность AMB оправдывала его более высокую цену в тяговых и промышленных приводах свыше 30 кВт.

Изолированная металлическая подложка из алюминия оставалась низкозатратным вариантом для бытовых инверторов, в то время как керамики Si₃N₄ получили позиции там, где важен механический удар, такой как электронные оси. Инновации подложек прогрессировали рука об руку с принятием широкозонных материалов, поскольку более высокая плотность мощности требовала лучшего теплового распределения. Следовательно, поставщики модулей вертикально интегрировали подложечные цеха или сформировали долгосрочные партнерства по поставкам для обеспечения мощности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конфигурации схемы: семипакетные конструкции обеспечивают системную интеграцию

Шестипакетные IPM составляли 54,8% доли выручки в 2024 году, лежа в основе трехфазных приводов двигателей от стиральных машин до заводских роботов. Их зрелая распиновка и обильные референсные дизайны ускорили время выхода на рынок. Семипакетные варианты, добавляющие встроенный тормозной чоппер, расширялись на 15,6% ежегодно, поскольку они снижали количество внешних компонентов в сервоприводах и системах HVAC.

Полумостовые модули сохраняют долю в однофазных ИБП и двунаправленных конвертерах DC-звена. Между тем, пользовательские топологии, такие как трехуровневый ANPC, появились в солнечных инверторах для снижения гармонических потерь. Диверсификация схем сигнализировала поворот рынка интеллектуальных силовых модулей от общих строительных блоков к индивидуализированным гибридным решениям, которые упаковывают драйверы затворов, температурные датчики и токовые шунты, упрощая сборку для OEM.

По номинальному току: высокотоковые модули обеспечивают продвижение плотности мощности

Модули с номиналом ≤50 А сохранили 35,1% выручки в 2024 году, поскольку они адресовали компрессоры, насосы и малые приводы, производимые в объемах десятков миллионов. Однако модули >100 А показали CAGR 17,5% благодаря тяговым инверторам электромобилей и мегаваттным солнечным фермам, которые подтолкнули кремниево-карбидные кристаллы к 300 А непрерывного тока в компактных конструкциях.[3]STMicroelectronics, "Устройства интеллектуальных силовых модулей," st.com

Класс 51-100 А обслуживал вилочные погрузчики и среднескоростные лифты, выигрывая от гибких схем монтажа радиаторов. Во всех номиналах дизайнеры использовали инструменты цифровых двойников для моделирования электро-теплового напряжения и точного размеринга охлаждающих пластин, обеспечив истинную системную оптимизацию.

По отрасли конечного использования: электромобили движут требования нового поколения

Потребительская электроника и бытовая техника составляли 28,6% выручки в 2024 году, используя экономию масштаба и регулятивные толчки для инвертеризации. Однако электрические и гибридные транспортные средства показали перспективу CAGR 18,9%, переопределяя режимы квалификации, тепловые пороги и ожидания отказоустойчивости. Жесткие требования автомобильного сектора AEC-Q101 и функциональной безопасности, поддерживаемые целями 15-летнего срока службы, заставили производителей IPM модернизировать системы скрининга и отслеживаемости.

Промышленная автоматизация и сервоприводы последовали, поддерживаемые программами модернизации, которые подключают устаревшие активы к сетям Индустрии 4.0. Возобновляемая энергия, особенно солнечные струнные и микро-инверторы, оставалась двузначным ростом по мере расширения распределенной генерации. Межсекторное обучение видело миграцию подложек автомобильного класса в ветровые конвертеры, в то время как дизайнеры бытовой техники принимали автомобильно-вдохновленную диагностику для гарантийной поддержки, демонстрируя обратные связи по рынку интеллектуальных силовых модулей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: отношения с OEM определяют конкурентную динамику

Канал OEM занимал 78,6% выручки 2024 года, давая ему наибольшую долю рынка интеллектуальных силовых модулей, поскольку циклы встраивания дизайна, строгая квалификация и многолетние соглашения о поставках сделали модули неотъемлемой частью полных системных платформ. Глубокая совместная разработка между поставщиками модулей и производителями оборудования зафиксировала распиновки за 18-24 месяца до производства и обеспечила приоритетный доступ к дефицитной мощности SiC-пластин. Эти отношения защитили автомобильных, промышленных приводных и бытовых производителей от краткосрочных дефицитов и позволили поставщикам объединить электро-тепловые симуляционные инструменты, библиотеки прошивок и данные долгосрочной надежности, что повысило затраты переключения для новых участников. Следовательно, прогнозируется, что размер рынка интеллектуальных силовых модулей, связанный с OEM программами, будет продолжать стабильно расширяться в соответствии с общим спросом на оборудование, несмотря на уже высокую базу.

Послепродажные и модернизационные каналы, хотя и меньшие, прогнозируются для самого быстрого роста на 12,6% CAGR до 2030 года, поскольку менеджеры заводов приоритизируют заменяемые модернизации приводов двигателей, которые сокращают энергопотребление без замены целых машин. Этот сегмент процветает на пин-совместимых форм-факторах, встроенной полевой программируемой прошивке и быстроподключаемой диагностике, позволяющей техникам устанавливать новые приводы во время плановых отключений. Растущие цены на электроэнергию и мандаты декарбонизации мотивируют заводы модернизировать устаревшее оборудование, в то время как владельцы зданий принимают инвертеризированные модернизации HVAC, которые снижают эксплуатационные расходы. Производители модулей, следовательно, выпускают упрочненные платы с конформными покрытиями, широкими диапазонами входного напряжения и облачной готовностью мониторинга для обслуживания этой возможности, позиционируя модернизационный путь как стратегическую защиту от задержек OEM программ и расширения адресуемого спроса на рынок интеллектуальных силовых модулей.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 48,3% выручки 2024 года для рынка интеллектуальных силовых модулей, поддерживаемый агрессивным производством электромобилей Китая, наследием потребительской электроники Японии и масштабированием цепочки поставок батарей Южной Кореи. Программы выращивания отечественных кристаллов SiC Китая и субсидии на электромобили закрепили местное снабжение модулей, в то время как японская Mitsubishi Electric пионерила модули 1700 В для железных дорог, которые обслуживали региональные высокоскоростные поезда. Индия ускорила принятие промышленной автоматизации через "Make-in-India", повысив спрос на приводы 650 В. Контрактные производители Юго-Восточной Азии приняли моторы переменного тока на основе IPM для соответствия энергетическим кодексам, расширив региональный объем.

Северная Америка последовала, движимая заводским жилищным строительством, солнечными микро-инверторами и возрождающейся индустрией электромобилей, которая локализовала заводы инверторов и зарядных устройств. Соединенные Штаты ввели более жесткую эффективность режима ожидания, которая благоприятствовала интегрированным силовым каскадам, в то время как возобновляемые портфели Канады стимулировали спрос на IPM 600 В в струнных инверторах. Мексика возникла как экспортная база для автомобильной силовой электроники, привязав спрос на модули к правилам содержания USMCA.

Европа поддержала технологически-центричный профиль, сочетая модернизации Индустрии 4.0 с строгими эко-дизайнерскими правилами. Немецкие производители машин Mittelstand приняли семипакетные IPM с безопасностью SIL3, Италия модернизировала текстильное оборудование, а Франция модернизировала сети HVAC. Солнечные мандаты в Испании и Греции благоприятствовали трехуровневым IPM.

Ближний Восток и Африка показали самый быстрый рост на 13,9% CAGR по возобновляемым мегапроектам, возглавляемым Саудовской Аравией и ОАЭ, которые интегрировали инверторы умных сетей, требующие прочные IPM. Южная Африка модернизировала горные конвейеры с IPM приводами для снижения энергоемкости. Турция инвестировала в производство зарядных устройств для электромобилей, создав местный спрос на модули SiC 1200 В.

Южная Америка оставалась меньшей, но стабильно растущей, с солнечными аукционами Бразилии и ветровыми коридорами Аргентины, использующими модули 1700 В для коммунальных конвертеров. Региональные правительства предложили налоговые льготы для промышленной эффективности, поощряя установки IPM на цементных и бумажных заводах.

Конкурентная среда

Рынок интеллектуальных силовых модулей показал умеренную консолидацию. Infineon Technologies, Mitsubishi Electric и Fuji Electric использовали вертикальную интеграцию через кристаллы, подложки и упаковку для обеспечения преимуществ по удельной стоимости и поддержки приложений. Infineon расширил свои портфели CoolGaN и CoolSiC, адресуя сегменты 650 В и 1200 В, в то время как Mitsubishi Electric продвинула траншейные структуры SiC для высокомощной тяги электромобилей.

Специалисты второго уровня, такие как Semikron Danfoss, ROHM и onsemi, сузили свой фокус на широкозонные и пользовательские силовые стеки, культивируя партнерства с OEM автомобильных и промышленных приводов уровня 1. onsemi запустил EliteSiC SPM 31 IPM, которые встроили драйверы затворов и NTC датчики для токов 40-70 А, снижая сложность дизайна для систем охлаждения дата-центров.

Возникающие китайские участники, возглавляемые BYD Semiconductor и StarPower, инвестировали значительно в 8-дюймовые SiC фабрики, захватывая отечественную долю в тяговых инверторах и нацеливаясь на экспортные модели. Подачи патентов выросли, с более чем 840 новыми семействами SiC в Q1 2025, указывая на интенсифицирующиеся гонки интеллектуальной собственности. Судебные разбирательства, такие как урегулирование Tigo Energy-SMA, подчеркнули стоимость IP споров.[4]Tigo Energy, "Tigo Energy разрешает многолетние судебные разбирательства по нарушению патентов с SMA," ritzau.dk Для дифференциации действующие игроки подчеркивали данные надежности, отслеживаемость и аналитику полевых отказов, добавляя сервисные слои, которые новички изо всех сил пытались воспроизвести.

Стратегии поставщиков все больше вращались вокруг обеспечения поставок широкозонных пластин и совместной разработки технологии подложек. Совместные предприятия между производителями устройств и специалистами по керамическим подложкам стремились заблокировать эксклюзивную мощность. Между тем, программные инструменты, которые моделируют электро-тепловое поведение, стали частью пакета продаж, выравнивая дорожные карты поставщиков с циклами OEM платформ и укрепляя долгосрочные позиции встраивания дизайна на рынке интеллектуальных силовых модулей.

Лидеры отрасли интеллектуальных силовых модулей (IPM)

-

Mitsubishi Electric Corporation

-

Infineon Technologies AG

-

Fuji Electric Co., Ltd.

-

ON Semiconductor Corporation

-

Semikron Danfoss GmbH & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Infineon выпустил модули EasyPACK CoolGaN 650 В, обеспечивающие 70 кВт на фазу в приложениях дата-центров и зарядных устройств.

- Апрель 2025: Alpha и Omega Semiconductor представили модули Mega IPM-7 для бесщеточных двигателей постоянного тока бытовой техники, предлагающие номиналы 600 В в компактных конструкциях.

- Март 2025: onsemi представил EliteSiC SPM 31 IPM, которые снижают системные затраты для приводов HVAC и дата-центров.

- Февраль 2025: Mitsubishi Electric продемонстрировал модули J3-Series SiC, использующие траншейную технологию для компактных инверторов электромобилей.

Глобальный отчет о рынке интеллектуальных силовых модулей (IPM) Область применения

Интеллектуальные силовые модули (IPM) - это высокоинтегрированные и компактные силовые модули. Они обеспечивают оптимальное использование энергии в широком спектре отраслей. Они широко используются в потребительской электронике, сервоприводах, транспорте, возобновляемой энергетике и т.д. IPM был создан для предоставления потребителям различных преимуществ за счет снижения затрат на проектирование и производство.

Рынок интеллектуальных силовых модулей (IPM) сегментирован по рабочему напряжению (600В, 1200В), силовому устройству (IGBT, MOSFET), по применению (потребительская электроника, сервоприводы, транспорт, возобновляемая энергетика) и по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Соединенное Королевство, Германия, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Индия, Япония, остальная Азия-Тихий океан] и остальной мир [Латинская Америка, Ближний Восток и Африка]). Размеры рынка и прогнозы предоставлены в терминах стоимости (долл. США) для всех вышеуказанных сегментов.

| Модули 600 В |

| Модули 650-900 В |

| Модули 1200 В |

| Модули 1700 В и выше |

| IPM на основе IGBT |

| IPM на основе Si MOSFET |

| IPM на основе SiC MOSFET |

| IPM на основе GaN FET |

| Изолированная металлическая подложка (Al) |

| DBC керамика (AlN / Al₂O₃) |

| AMB медь |

| Si₃N₄ керамика |

| Полумост |

| Шестипакет |

| Семипакет и другие |

| До 50 А |

| 51-100 А |

| Свыше 100 А |

| Потребительская электроника и бытовая техника |

| Промышленная автоматизация и сервоприводы |

| Электрические и гибридные транспортные средства |

| Возобновляемая энергетика и ESS |

| Железнодорожная тяга и инфраструктура |

| HVAC и строительные системы |

| Другие (медицина, аэрокосмическая) |

| OEM |

| Послепродажное/Модернизация |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По рабочему напряжению | Модули 600 В | ||

| Модули 650-900 В | |||

| Модули 1200 В | |||

| Модули 1700 В и выше | |||

| По силовому устройству | IPM на основе IGBT | ||

| IPM на основе Si MOSFET | |||

| IPM на основе SiC MOSFET | |||

| IPM на основе GaN FET | |||

| По материалу подложки | Изолированная металлическая подложка (Al) | ||

| DBC керамика (AlN / Al₂O₃) | |||

| AMB медь | |||

| Si₃N₄ керамика | |||

| По конфигурации схемы | Полумост | ||

| Шестипакет | |||

| Семипакет и другие | |||

| По номинальному току | До 50 А | ||

| 51-100 А | |||

| Свыше 100 А | |||

| По отрасли конечного использования | Потребительская электроника и бытовая техника | ||

| Промышленная автоматизация и сервоприводы | |||

| Электрические и гибридные транспортные средства | |||

| Возобновляемая энергетика и ESS | |||

| Железнодорожная тяга и инфраструктура | |||

| HVAC и строительные системы | |||

| Другие (медицина, аэрокосмическая) | |||

| По каналу продаж | OEM | ||

| Послепродажное/Модернизация | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная Азия-Тихий океан | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка интеллектуальных силовых модулей?

Рынок интеллектуальных силовых модулей составил 2,70 млрд долл. США в 2025 году и прогнозируется к достижению 4,43 млрд долл. США к 2030 году.

Какой сегмент показывает наивысший потенциал роста?

IPM на основе SiC MOSFET лидируют в росте, показывая CAGR 27,8%, поскольку они обеспечивают более высокую эффективность в тяговых инверторах электромобилей и быстрых зарядных устройствах.

Почему модули 1200 В привлекают внимание?

Рост аккумуляторных блоков 800 В в премиальных электромобилях и высокомощных солнечных инверторах движет спросом на модули 1200 В, которые снижают потери переключения, помещаясь в жесткие тепловые бюджеты.

Как дефицит пластин повлияет на будущие поставки?

Ограниченная мощность SiC-пластин и контроль экспорта галлия может сдерживать доступность модулей до тех пор, пока новые линии выращивания кристаллов не войдут в строй около 2027 года, потенциально удлиняя сроки поставки.

Какой регион растет быстрее всего?

Прогнозируется рост Ближнего Востока и Африки на 13,9% ежегодно до 2030 года, подпитываемый крупными инвестициями в возобновляемую энергетику и модернизацией умных сетей.

Какие конкурентные ходы выделяются в последнее время?

Ключевые ходы включают запуск CoolGaN EasyPACK от Infineon, представление EliteSiC SPM 31 от onsemi и траншейных модулей SiC от Mitsubishi Electric, каждый из которых нацелен на более высокие уровни эффективности и интеграции.

Последнее обновление страницы: