Размер и доля рынка силовых полупроводников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 56.87 Миллиардов долларов США |

| Размер Рынка (2030) | 74.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка силовых полупроводников от Mordor Intelligence

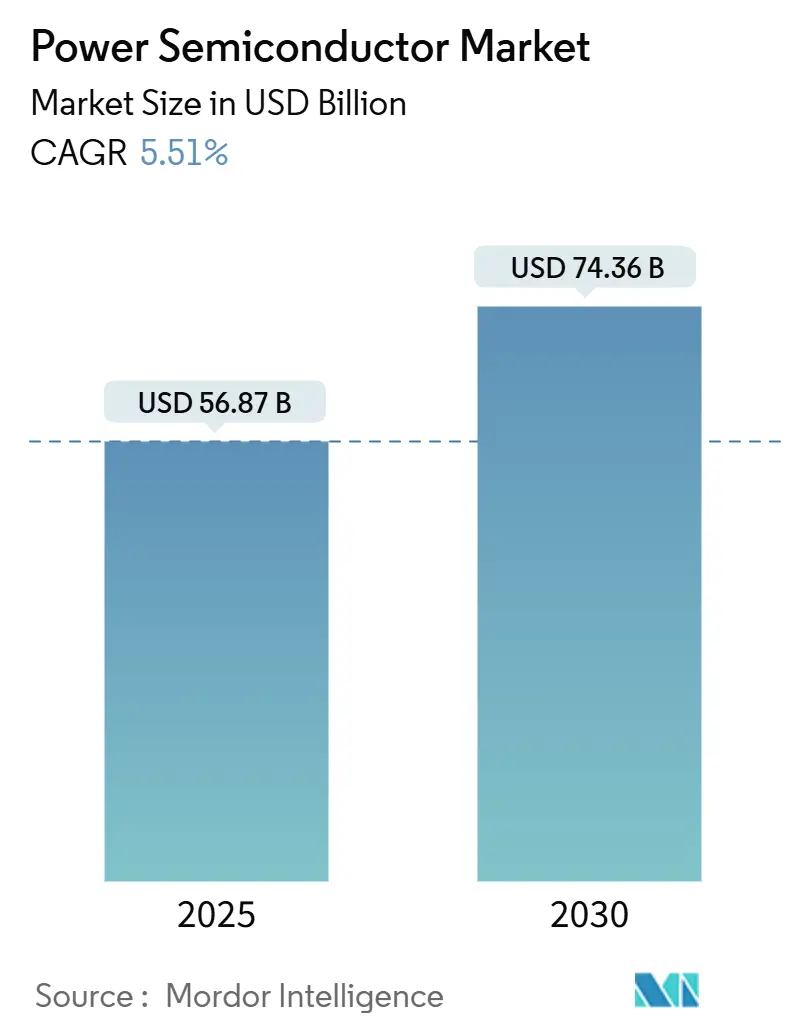

Размер рынка силовых полупроводников составляет 56,87 млрд долл. США в 2025 году и должен достичь 74,36 млрд долл. США к 2030 году, увеличиваясь с CAGR 5,51% [1]Источник: Infineon Technologies AG, "FORVIA HELLA выбирает новый автомобильный MOSFET CoolSiC 1200 В от Infineon," infineon.com . Высокий спрос на эффективное преобразование энергии в электромобилях, системах возобновляемой энергетики и энергоемкой электронике поддерживает устойчивость рынка силовых полупроводников даже при циклических замедлениях в других областях. Материалы с широкой запрещенной зоной (WBG) - главным образом карбид кремния (SiC) и нитрид галлия (GaN) - обладают премиальной стоимостью, поскольку превосходят кремний в высоковольтных и высокочастотных условиях. Электрификация автомобилей обеспечивает объем, однако быстрый рост связан с установками солнечной энергии с накопителями, развертыванием инфраструктуры 5G и модернизацией заводской автоматизации. Региональные политики цепочек поставок, такие как Закон CHIPS США и Европейский закон о чипах, усиливают инвестиции в внутреннее производство, в то время как Азиатско-Тихоокеанский регион использует свой комплексный производственный масштаб для сохранения лидерства.

Ключевые выводы отчета

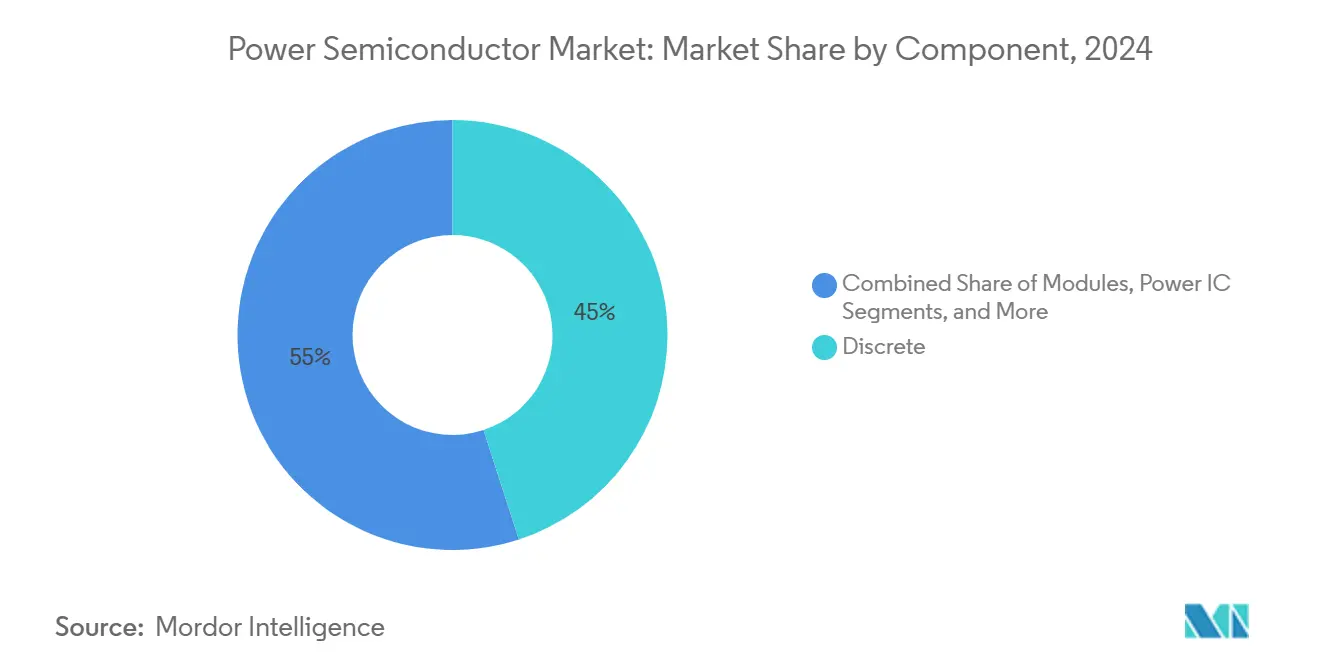

- По компонентам дискретные устройства заняли 45% доли рынка силовых полупроводников в 2024 году, в то время как для силовых ИС прогнозируется CAGR 6,12% до 2030 года.

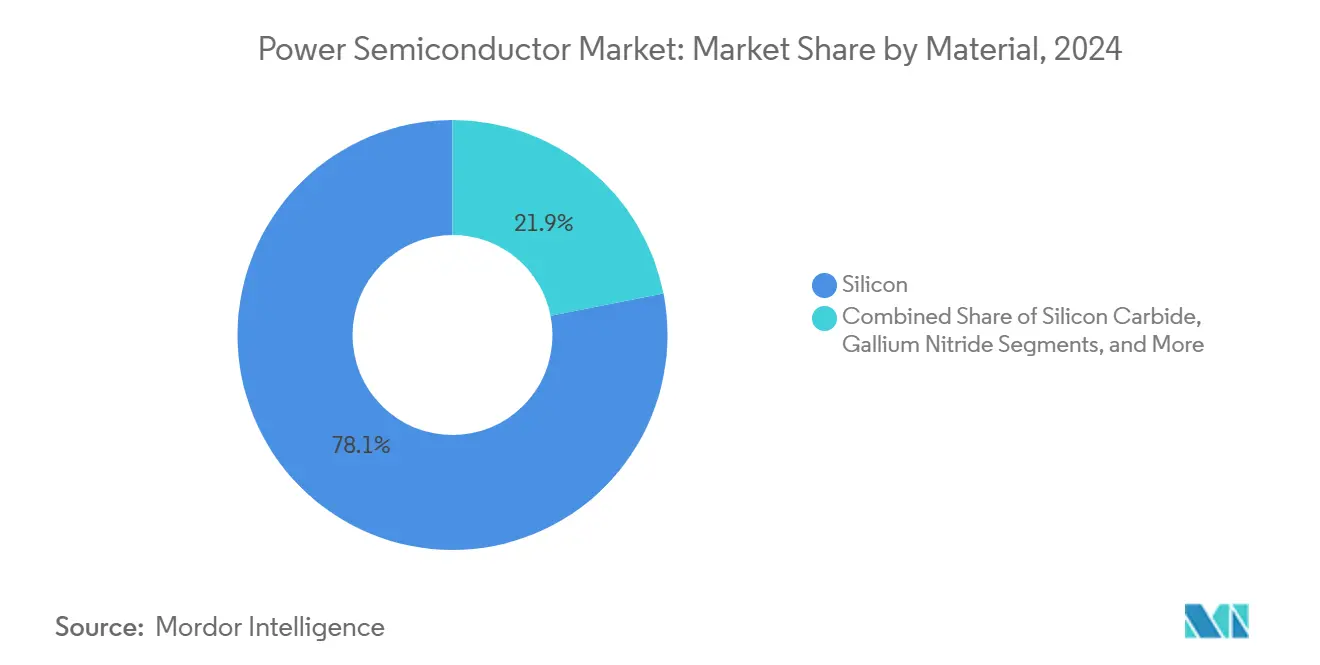

- По материалам кремний занимал 78,1% доли размера рынка силовых полупроводников в 2024 году, тогда как для GaN прогнозируется расширение с CAGR 9,17% до 2030 года.

- По конечным потребителям автомобилестроение сохранило 31,18% доли рынка силовых полупроводников в 2024 году, а сегмент энергетики и электроэнергетики должен зарегистрировать CAGR 7,34% до 2030 года.

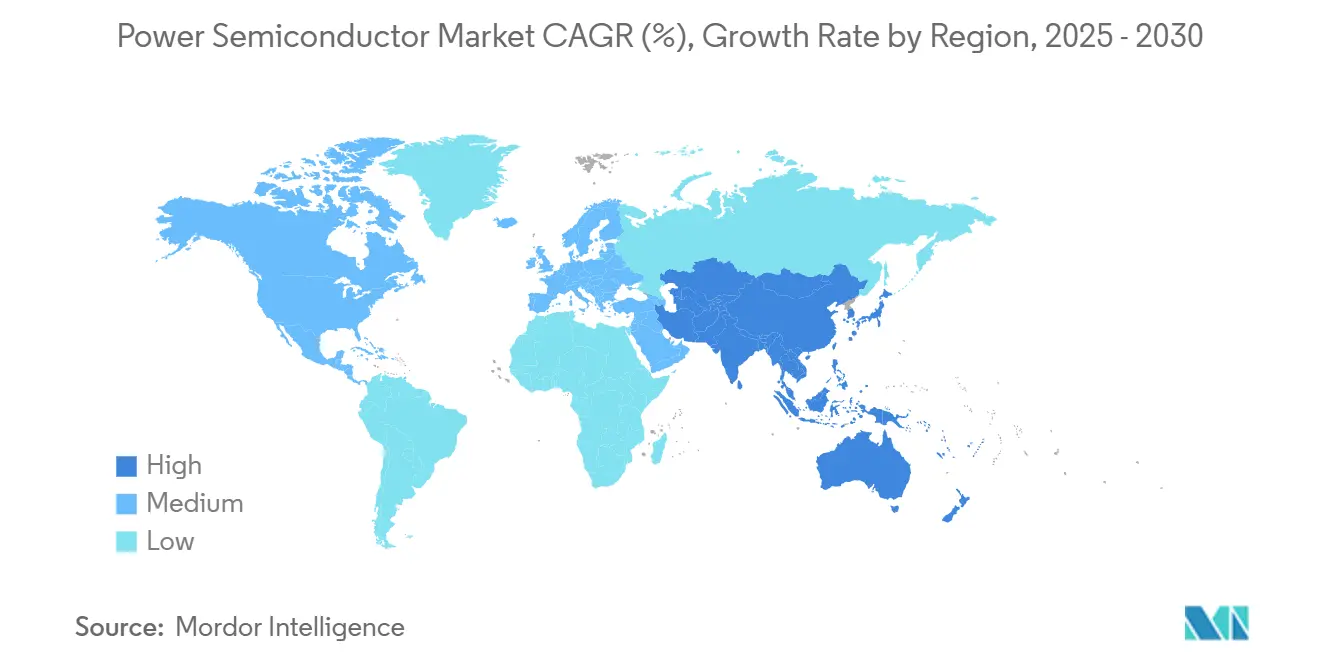

- По географии Азиатско-Тихоокеанский регион составил 51,7% доли выручки в 2024 году и развивается с CAGR 6,86% до 2030 года.

Тенденции и аналитика глобального рынка силовых полупроводников

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на электромобили и зарядную инфраструктуру | +1.8% | Глобально, с лидерством АТЭР и Европы в принятии | Среднесрочно (2-4 года) |

| Распространение базовых станций 5G | +0.9% | Глобально, с основными рынками в Северной Америке и АТЭР | Краткосрочно (≤ 2 лет) |

| Рост преобразования энергии на основе ВИЭ | +1.2% | Глобально, с политическими инициативами в Европе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Промышленная автоматизация и модернизация приводов двигателей | +0.8% | Основной регион АТЭР, распространение на Северную Америку и Европу | Среднесрочно (2-4 года) |

| HAPS и силовые агрегаты полностью электрических самолетов | + 0.3% | Аэрокосмические центры Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Архитектуры быстрой зарядки 2-/3-колесных электромобилей в Азии | +0.6% | АТЭР, преимущественно Индия и Юго-Восточная Азия | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на электромобили и зарядную инфраструктуру

Электромобили все больше полагаются на SiC MOSFET, которые повышают эффективность трансмиссии и сокращают время зарядки [2]Источник: Infineon Technologies AG, "Решения для фотоэлектрических энергосистем," infineon.com. Автопроизводители, переходящие на системы 800 В, указывают SiC для снижения потерь инвертора, о чем свидетельствует выбор FORVIA HELLA устройств CoolSiC 1200 В для зарядных устройств нового поколения. Многолетние контракты на поставку, такие как соглашение onsemi с Volkswagen, обеспечивают вертикально интегрированные поставки от чипа до модуля, снижая риски распределения. Параллельное развертывание DC-зарядок требует энергоблоков от 8 кВт до 1 МВт, эффективно удваивая спрос на SiC только от содержания в транспортных средствах. Автомобильная производительность остается сложной задачей, поэтому IDM добавляют собственные мощности по подложкам для стабилизации кривых затрат и защиты маржи.

Распространение базовых станций 5G

GaN-транзисторы с высокой подвижностью электронов обеспечивают более высокое усиление и эффективность по сравнению с LDMOS на частотах ниже 6 ГГц и в миллиметровом диапазоне. Уплотнение малых сот стимулирует четырехкратный рост поставок GaN к концу десятилетия, поскольку операторы борются с растущими счетами за электроэнергию. NXP объединяет Si LDMOS с GaN кристаллами в многочиповых модулях massive-MIMO, которые интегрируют антенные решетки и упрощают тепловое проектирование. Поставщики силовых полупроводников добавляют спеченные материалы для крепления кристаллов, чтобы справиться с температурами горячих точек выше 225°C. Фокус телекоммуникационного сектора на совокупной стоимости владения превращает постепенные приросты эффективности в снижение операционных расходов, закрепляя принятие GaN в следующих фазах развертывания.

Рост преобразования энергии на основе возобновляемых источников

Солнечные и ветровые проекты коммунального масштаба указывают устройства WBG для превышения порогов эффективности инвертора в 99%. Платформа инвертера 2000 В SMA Solar интегрирует SiC MOSFET ROHM 2 кВ в модули Semikron Danfoss для максимизации выхода энергии при условиях частичной нагрузки [3]Источник: ROHM Semiconductor, "Модуль Semikron Danfoss с SiC MOSFET ROHM 2 кВ," rohm.com. Интерактивное с сетью накопление добавляет двунаправленные преобразователи, которые благоприятствуют высокочастотным SiC топологиям для уменьшения магнитных элементов. Многоуровневые архитектуры снижают затраты на фильтрацию и обеспечивают компактные конструкции блоков для модернизации действующих объектов. Политики, обязывающие низкие гармонические искажения, обеспечивают дополнительный стимул для передовых силовых каскадов по сравнению с устаревшими IGBT стеками.

Промышленная автоматизация и модернизация приводов двигателей

Умные заводы принимают приводы на основе SiC, которые сокращают коммутационные потери и уменьшают объем радиатора до 70% [4]Источник: Microchip Technology, "Карбид кремния обеспечивает следующее поколение промышленных приводов двигателей," microchip.com . Более высокие частоты коммутации упрощают пассивную фильтрацию и улучшают коэффициент мощности, соответствуя целям сертификации устойчивости. Централизованные архитектуры DC-шины 1000 В распределяют энергию при меньшем весе меди, повышая энергоэффективность. Хотя первоначальные премии за устройства сохраняются, снижение затрат на 200 мм пластины сужает разрыв и ускоряет периоды окупаемости. Заводы, приоритизирующие ИИ и автомобилестроение, могут сжимать промышленные распределения, поэтому OEM диверсифицируют поставки через квалифицированные соглашения со вторыми поставщиками.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Циклы дефицита поставок кремниевых пластин | -0.7% | Глобально, с особым влиянием на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Высокая стоимость / сложность проектирования устройств WBG | -0.9% | Глобально, с чувствительностью к стоимости на развивающихся рынках | Среднесрочно (2-4 года) |

| Тепловые ограничения в высокоплотных инверторах электромобилей | -0.4% | Глобально, сосредоточено в автомобильных применениях | Среднесрочно (2-4 года) |

| Экспортный контроль на оборудование GaN эпитаксии | -0.5% | Китай и союзные страны затронуты по-разному | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Циклы дефицита поставок кремниевых пластин

Общий спрос на пластины теперь превышает квалифицированные мощности, а снижение запасов у поставщиков памяти искажает краткосрочное поведение при закупках [5]Источник: SEMI, "Рынок кремниевых пластин 2025: на пороге между циклическими ограничениями и структурными изменениями," semi.org. Геополитическое трение увеличивает затраты на строительство фабрик, в то время как ограничения по использованию воды ограничивают новые площадки в засушливых зонах. Китайские участники проводят ценовую конкуренцию, которая сжимает маржу по всей цепочке. Хотя заказы на фронтальное оборудование намекают на восстановление, слабость конечного рынка в ПК и смартфонах сдерживает рост объемов, выявляя структурные, а не циклические дисбалансы.

Высокая стоимость / сложность проектирования устройств WBG

Подложки SiC несут более высокую плотность дефектов, увеличивая потери при сортировке кристаллов и окончательную стоимость деталей. Латеральные устройства GaN требуют специальных практик драйверов затвора и компоновки, незнакомых многим OEM-инженерам. Руководящие принципы проектирования для производства развиваются быстро, увеличивая накладные расходы на валидацию. По мере наращивания 200 мм SiC и созревания эпитаксии GaN на кремнии кривые затрат изгибаются вниз, однако ценовой шок сохраняется среди чувствительных к стоимости потребительских и моторных сегментов управления.

Сегментный анализ

По компонентам: преимущества интеграции для силовых ИС

Силовые интегральные схемы внесли значительный вклад в размер рынка силовых полупроводников в 2025 году и будут расти с CAGR 6,12% до 2030 года. Автомобильные блоки управления аккумуляторами требуют многоканальных регуляторов и диагностики функциональной безопасности, доставляемых в компактном корпусе PMIC. Соответствующий ISO 26262 OPTIREG TLF35585 от Infineon поддерживает связанные с безопасностью электронные блоки управления, иллюстрируя тенденцию к управлению питанием на одном чипе [6]Источник: Infineon Technologies AG, "Infineon представляет новый PMIC OPTIREG TLF35585," infineon.com . Дискретные устройства остаются незаменимыми для высокотоковых путей, сохраняя 45% доли выручки; тем не менее, дискретная доля слегка снижается, поскольку дизайнеры предпочитают оптимизированные по стоимости модульные или ИС решения в ограниченных по пространству подсистемах.

Дорожные карты поставщиков объединяют GaN или SiC кристаллы в интеллектуальных силовых модулях, которые интегрируют драйвер затвора, зондирование и защиту, сокращая время выхода на рынок для инверторных и зарядных узлов. Консолидация модулей выгодна промышленным и жилым энергетическим клиентам среднего объема, которым не хватает внутренней экспертизы в упаковке. Наоборот, ODM бытовой электроники по-прежнему закупают дискретные MOSFET для адаптерных конструкций, чтобы использовать гибкость на уровне платы и ценовые преимущества. Сосуществование дискретных, модульных и ИС форматов обогащает рынок силовых полупроводников, обеспечивая индивидуальные компромиссы производительность-стоимость.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: GaN масштабируется, в то время как кремний сохраняет основной объем

Кремний обеспечил 78,1% выручки в 2024 году, закрепляя долю рынка силовых полупроводников, несмотря на физические ограничения. Непрерывные достижения superjunction MOSFET и зрелые сети поставок сохраняют актуальность кремния для 650 В и ниже. GaN, хотя сегодня меньше, регистрирует самый быстрый рост с CAGR 9,17%, завоевывая разъемы в мобильных быстрых зарядных устройствах, базовых станциях 5G и жилых солнечных микроинверторах. Infineon прогнозирует решающий переломный момент принятия к 2025 году по мере стандартизации референсных проектов драйверов затвора и снижения EMI.

SiC владеет секторами высокой мощности тяги и сети, где его рейтинги 1200 В и 1700 В превышают экономический охват GaN. Переход на 200 мм SiC пластины сжимает стоимость за ампер, сужая разрыв с superjunction кремнием. Диверсификация материалов снижает концентрированный риск поставок и разблокирует возможность проектирования. За прогнозный горизонт дизайнеры назначат кремний для массовых приложений, ориентированных на стоимость, SiC для высокомощного транспорта и возобновляемых источников, а GaN для высокочастотного использования меньшей мощности, создавая сбалансированную многоматериальную экосистему.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного потребления: энергетика и электроэнергетика опережают рост автомобилестроения

Автомобилестроение захватило 31,18% выручки 2024 года благодаря тяговым инверторам аккумуляторно-электрических транспортных средств, бортовым зарядным устройствам и DC-DC преобразователям. Однако вертикаль энергетики и электроэнергетики ведет расширение с CAGR 7,34% до 2030 года, поскольку коммунальные предприятия развертывают основанные на SiC струнные и центральные инверторы, превышающие 1500 В. Развертывание сетевого накопления добавляет многомегаваттные двунаправленные преобразователи, которые дополнительно увеличивают спрос на устройства. Промышленная автоматизация следует близко за ним, используя SiC приводы для высокоэффективных технологических линий и исполнительных механизмов роботов. Бытовая электроника остается крупнейшим выходом по количеству единиц, но сталкивается с жестким давлением ASP, ограничивая проникновение WBG флагманскими ноутбуками и премиальными адаптерами. Здравоохранение, аэрокосмическая и оборонная отрасли формируют нишевые высоконадежные сегменты, где премии за производительность компенсируют объемные ограничения, сохраняя возможности высокой валовой маржи.

Географический анализ

Азиатско-Тихоокеанский регион составил 51,7% доли рынка силовых полупроводников в 2024 году и поддерживал CAGR 6,86% до 2030 года. Китай возглавляет наращивание мощностей SiC и GaN при поддержке государственных субсидий и вертикально интегрированных цепочек поставок. Индия ускоряет кампус OSAT стоимостью 7600 крор рупий, нацеленный на 15 миллионов единиц в день, сигнализируя о намерении локализовать сборку. Тайвань и Южная Корея охраняют лидерство в передовой упаковке и памяти соответственно, в то время как Япония укрепляет командование вышестоящими материалами.

Северная Америка выигрывает от стимулов Закона CHIPS в размере 50 млрд долл. США, которые разблокируют преобразования действующих заводов и новые фабрики Wolfspeed, Bosch и зарубежных участников. Автомобильные, оборонные и дата-центровые кластеры концентрируют спрос, повышая требования к местному содержанию. SEMI прогнозирует удвоение региональных расходов на оборудование фабрик до 24,7 млрд долл. США к 2027 году, подчеркивая долгосрочное масштабирование [7]Источник: SEMI, "Прогноз расходов на оборудование для 300 мм фабрик," semi.org.

Европа использует свою автомобильную и возобновляемую энергетическую политическую согласованность для катализации принятия SiC и GaN. Одобрение фабрики в Дрездене на 5 млрд евро Германией является примером государственно-частного согласования для повышения самодостаточности. Франция и Италия предлагают дополнительные грантовые пакеты для сохранения передовых модульных и субстратных ноу-хау. Развивающиеся рынки Ближнего Востока, Африки и Латинской Америки остаются ценностно-сознательными, принимая зрелые кремниевые платформы при постепенном испытании WBG для коммунальной солнечной энергии и железнодорожной электрификации.

Конкурентная среда

Концентрация рынка умеренная, но растущая. Пять поставщиков - STMicroelectronics, onsemi, Infineon, Wolfspeed и ROHM - контролировали более 70% выручки от SiC устройств в 2024 году [8]Источник: Evertiq, "Пять компаний контролируют рынок силового SiC," evertiq.com. Вертикальная интеграция от подложки до модуля смягчает сбои в поставках и обеспечивает ценовое преимущество. Платформо-ориентированные портфели заменяют предложения с одним разъемом, обеспечивая повторное использование в тяговых, солнечных и промышленных приводах и снижая расходы на неповторяющуюся разработку.

Динамика гонки мощностей доминирует в стратегии. Wolfspeed обеспечил 750 млн долл. США в грантах Закона CHIPS плюс соответствующий частный капитал для расширения мощности SiC 200 мм в Mohawk Valley [9]Источник: Wolfspeed, "Wolfspeed объявляет о финансировании 750 млн долл. США в рамках Закона CHIPS США," wolfspeed.com . onsemi приобрела активы SiC JFET Qorvo и выбрала Чехию для сквозного производства SiC, обеспечивая европейскую устойчивость поставок. Infineon открыла мега-фабрику SiC 200 мм в Малайзии, полностью работающую на возобновляемой электроэнергии, позиционируясь на ценовое лидерство в масштабе.

Патентные портфели и доступ к оборудованию возникают как конкурентные рвы среди ужесточенных режимов экспортного контроля. Компании увеличивают соглашения о совместной разработке для обеспечения дорожных карт инструментов, соответствующих развивающимся регулированиям. Приложения белого пространства - такие как гуманоидные роботы, требующие высокоточных приводов двигателей - привлекают распределения НИОКР, расширяя возможности роста за пределы основных рынков.

Лидеры отрасли силовых полупроводников

-

Infineon Technologies AG

-

Texas Instruments Inc.

-

STMicroelectronics NV

-

NXP Semiconductors NV

-

Qorvo Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Infineon и NVIDIA договорились о совместной разработке архитектуры подачи постоянного тока 800 В для дата-центров ИИ, нацеленной на мощность стойки выше 1 МВт.

- Май 2025: Infineon представила основанные на траншее SiC супер-переходные устройства с на 40% более низким RDS(on)*A, обеспечив Hyundai как ведущего клиента для тяговых инверторов 800 кВт.

- Март 2025: Mazda и ROHM начали совместную разработку GaN силовых устройств, нацеленную на коммерческий выпуск к FY 2027.

- Январь 2025: onsemi завершила приобретение бизнеса SiC JFET Qorvo за 115 млн долл. США для расширения портфеля EliteSiC.

- Январь 2025: Wolfspeed объявила о финансировании 750 млн долл. США по Закону CHIPS плюс 750 млн долл. США от инвесторов во главе с Apollo для расширения мощности SiC.

Область действия глобального отчета по рынку силовых полупроводников

Силовой полупроводник используется как переключатель или выпрямитель в силовой электронике. Он играет ключевую роль в контроле и преобразовании электрической энергии в электронных схемах. Рынок определяется выручкой, полученной от продаж различных компонентов силовых полупроводников, таких как дискретные, модули и силовые ИС, использующих различные материалы, такие как кремний/германий, карбид кремния (SiC) и нитрид галлия (GaN). Они применяются в разнообразном спектре глобальных отраслей конечного потребления, таких как автомобилестроение, бытовая электроника, ИТ и телекоммуникации, военная и аэрокосмическая, энергетика, промышленность и прочие.

Рынок силовых полупроводников сегментирован по компонентам (дискретные [выпрямитель, биполярный, MOSFET, IGBT и другие дискретные компоненты], модули [тиристор, IGBT и MOSFET], силовые ИС [многоканальные PMIC, импульсные регуляторы (AC/DC, DC/DC, изолированные и неизолированные), линейные регуляторы, BMIC, другие компоненты]), материалам (кремний/германий, карбид кремния (SiC), нитрид галлия (GaN)), отраслям конечного потребления (автомобилестроение, бытовая электроника, ИТ и телекоммуникации, военная и аэрокосмическая, энергетика, промышленность и другие отрасли конечного потребления) и географии (Соединенные Штаты, Европа, Япония, Китай, Южная Корея, Тайвань, остальной мир). Размеры рынка и прогнозы стоимости (долл. США) для всех сегментов предоставлены.

| Дискретные | Выпрямитель |

| Биполярный | |

| MOSFET | |

| IGBT | |

| Другие дискретные компоненты (тиристор, HEMT и др.) | |

| Модули | Тиристорный модуль |

| IGBT модуль | |

| MOSFET модуль | |

| Интеллектуальный силовой модуль (IPM) | |

| Силовые ИС | PMIC (многоканальный) |

| Импульсные регуляторы (AC/DC, DC/DC, изол./неизол.) | |

| Линейные регуляторы | |

| ИС управления аккумулятором | |

| Другие силовые ИС |

| Кремний |

| Карбид кремния (SiC) |

| Нитрид галлия (GaN) |

| Прочие |

| Автомобилестроение |

| Бытовая электроника и техника |

| ИКТ (ИТ и телеком) |

| Промышленность и производство |

| Энергетика и электроэнергетика (ВИЭ, сеть) |

| Аэрокосмическая и оборонная промышленность |

| Медицинское оборудование |

| Прочие (железнодорожный, морской) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По компонентам | Дискретные | Выпрямитель |

| Биполярный | ||

| MOSFET | ||

| IGBT | ||

| Другие дискретные компоненты (тиристор, HEMT и др.) | ||

| Модули | Тиристорный модуль | |

| IGBT модуль | ||

| MOSFET модуль | ||

| Интеллектуальный силовой модуль (IPM) | ||

| Силовые ИС | PMIC (многоканальный) | |

| Импульсные регуляторы (AC/DC, DC/DC, изол./неизол.) | ||

| Линейные регуляторы | ||

| ИС управления аккумулятором | ||

| Другие силовые ИС | ||

| По материалам | Кремний | |

| Карбид кремния (SiC) | ||

| Нитрид галлия (GaN) | ||

| Прочие | ||

| По отраслям конечного потребления | Автомобилестроение | |

| Бытовая электроника и техника | ||

| ИКТ (ИТ и телеком) | ||

| Промышленность и производство | ||

| Энергетика и электроэнергетика (ВИЭ, сеть) | ||

| Аэрокосмическая и оборонная промышленность | ||

| Медицинское оборудование | ||

| Прочие (железнодорожный, морской) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков размер рынка силовых полупроводников в 2025 году и куда он направляется?

Размер рынка силовых полупроводников составляет 56,87 млрд долл. США в 2025 году и, по прогнозам, достигнет 74,36 млрд долл. США к 2030 году, отражая CAGR 5,51%.

Какой сектор добавит наибольшую дополнительную выручку в течение следующих пяти лет?

Применения энергетики и электроэнергетики, возглавляемые развертыванием солнечной энергии с накопителями, ожидается, зарегистрируют CAGR 7,34% до 2030 года, опережая все остальные сегменты конечных пользователей.

Почему SiC и GaN набирают обороты по сравнению с кремнием?

SiC и GaN переключаются быстрее, выдерживают более высокие напряжения и рассеивают меньше тепла, обеспечивая более легкие инверторы, более быстрые зарядные устройства и высокочастотное телекоммуникационное оборудование.

Какой регион доминирует в производстве силовых полупроводников сегодня?

Азиатско-Тихоокеанский регион держит 51,7% выручки 2024 года и поддерживает наиболее полную цепочку поставок от подложки до сборки.

Как Закон CHIPS повлияет на североамериканские мощности?

Федеральные стимулы общим объемом более 50 млрд долл. США поддерживают новые фабрики Wolfspeed, Bosch и других, при этом региональные расходы на оборудование прогнозируется удвоить к 2027 году.

Последнее обновление страницы: