Размер и доля рынка корпусирования автомобильных силовых модулей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.34 Миллиардов долларов США |

| Размер Рынка (2030) | 4.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

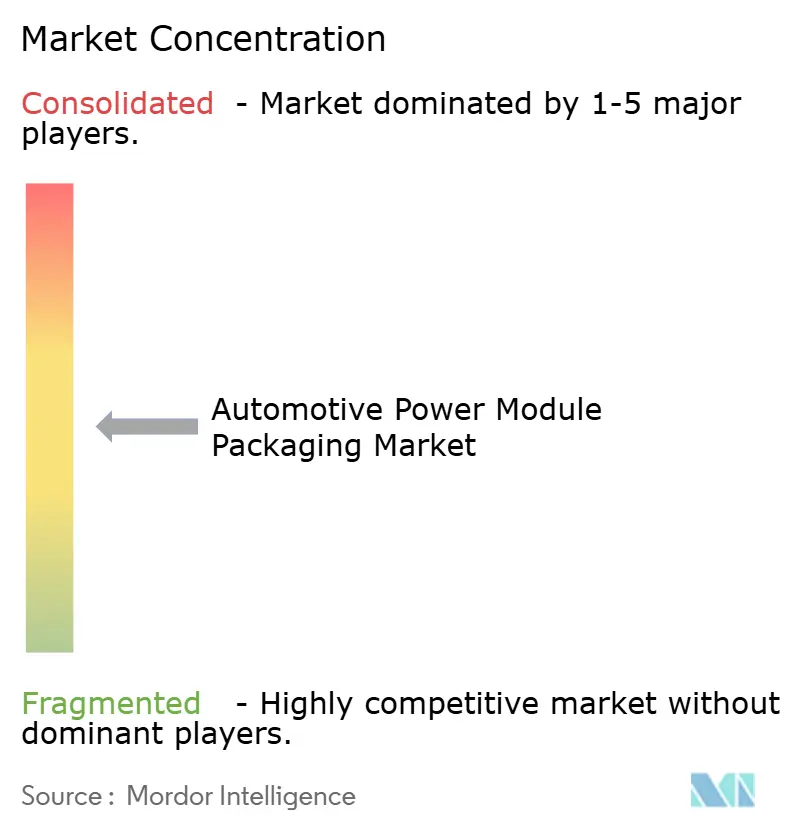

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпусирования автомобильных силовых модулей от Mordor Intelligence

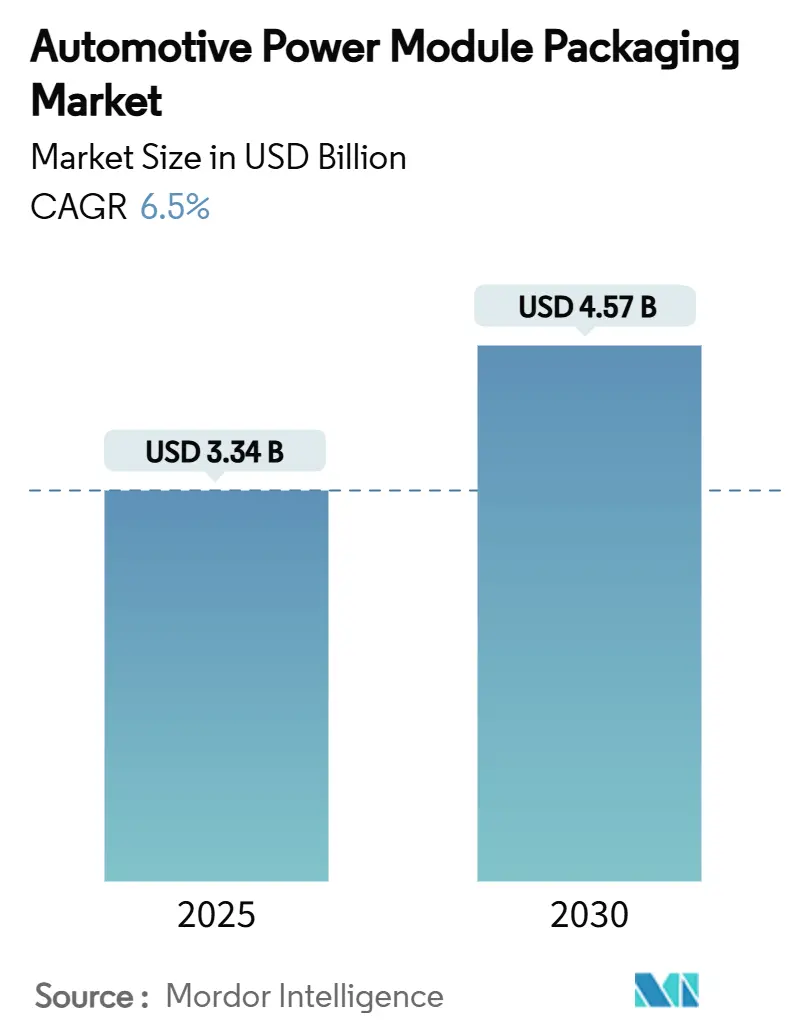

Размер рынка корпусирования автомобильных силовых модулей достиг 3,34 млрд долларов США в 2025 году, и прогнозируется его рост до 4,57 млрд долларов США к 2030 году, что отражает среднегодовой темп роста (CAGR) 6,5%. Рынок корпусирования автомобильных силовых модулей расширяется, поскольку автопроизводители ускорили программы электрификации, внедрили высоковольтные архитектуры в серийное производство и потребовали передовые решения для термоменеджмента широкозонных устройств. Растущие инвестиции в производство SiC пластин диаметром 200 мм, партнерства, сокращающие циклы разработки, и более строгие стандарты выбросов коллективно укрепляют долгосрочный спрос. Поставщики, освоившие беспроволочные соединения, двустороннее охлаждение и серебряное спекание, получают победы в проектировании тяговых инверторов, бортовых зарядных устройств и DC-DC преобразователей. Между тем, ограничения поставок подложек SiC и фрагментированные правила квалификации остаются препятствиями.

Ключевые выводы отчета

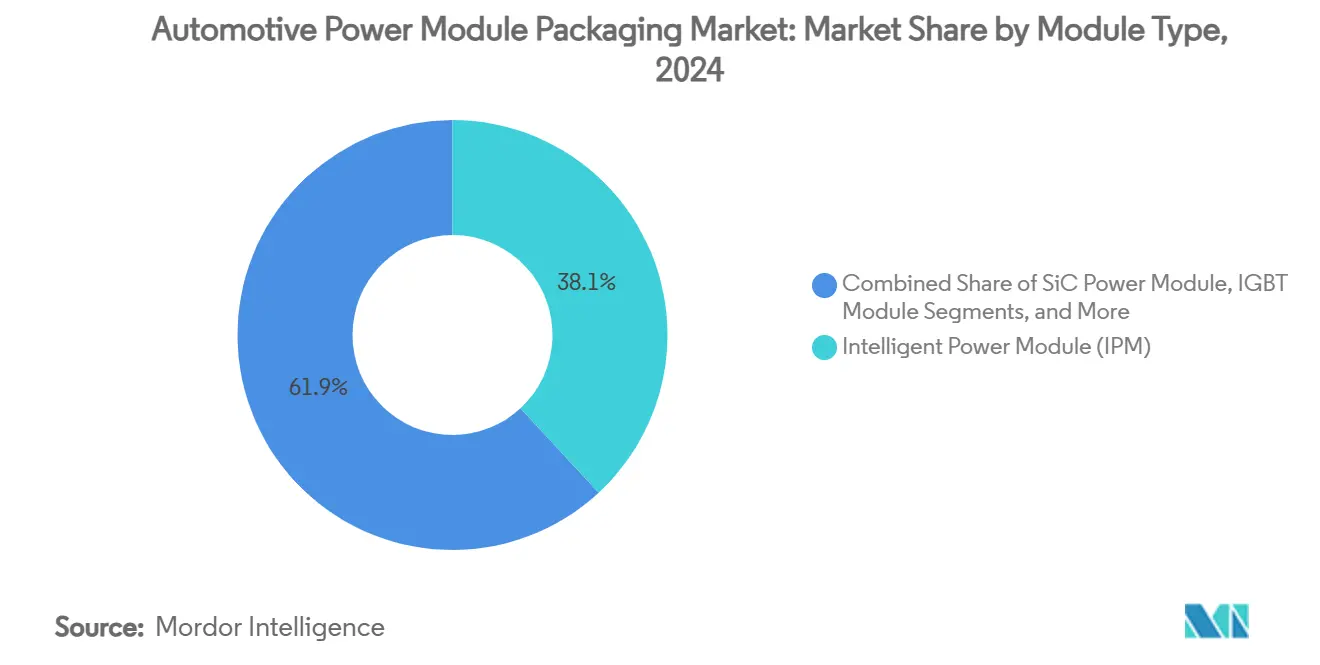

- По типу модуля интеллектуальные силовые модули лидировали с долей выручки 38,1% в 2024 году; прогнозируется, что силовые модули SiC будут расширяться со среднегодовым темпом роста 15,4% до 2030 года.

- По номинальной мощности сегмент до 600 В держал 44,3% доли рынка корпусирования автомобильных силовых модулей в 2024 году, в то время как прогнозируется рост категории 601-1200 В со среднегодовым темпом роста 6,9% до 2030 года.

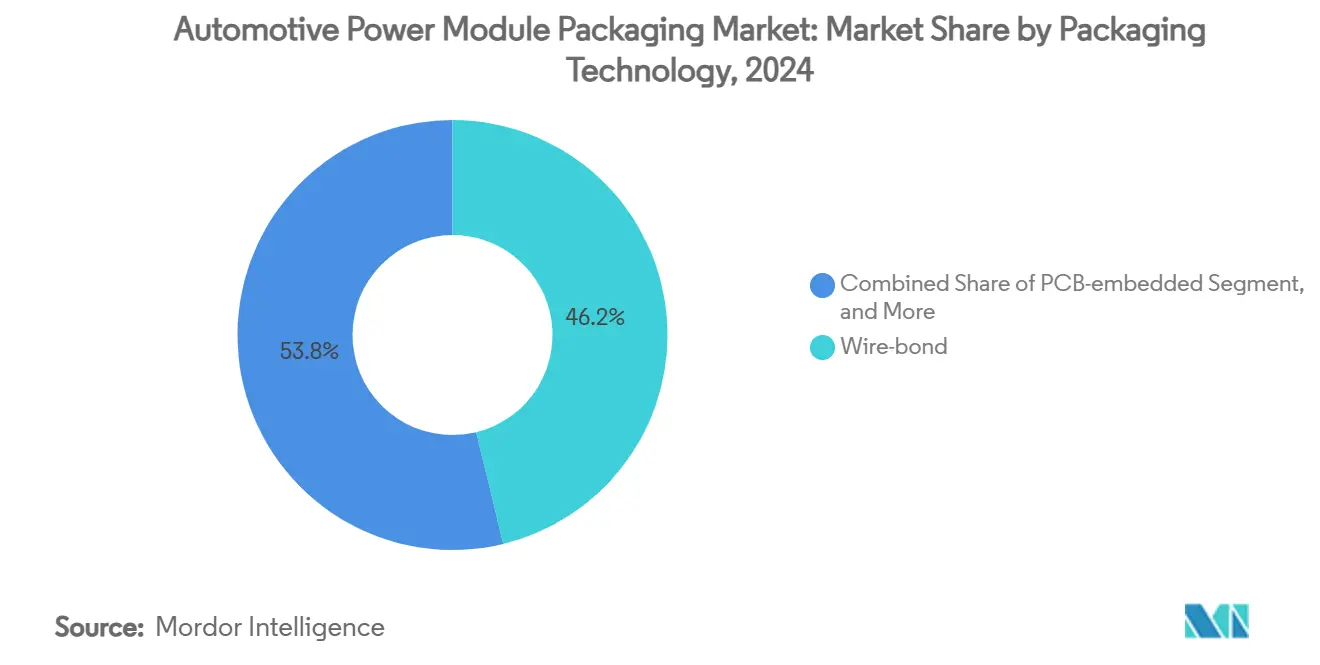

- По технологии корпусирования обычные проволочные соединения захватили 46,2% доли в 2024 году; беспроволочные/силовые накладки готовы к среднегодовому темпу роста 9,3% до 2030 года.

- По типу силовой установки аккумуляторные электромобили занимали долю 61,5% в 2024 году; топливные электромобили настроены на среднегодовой темп роста 17,1% до 2030 года.

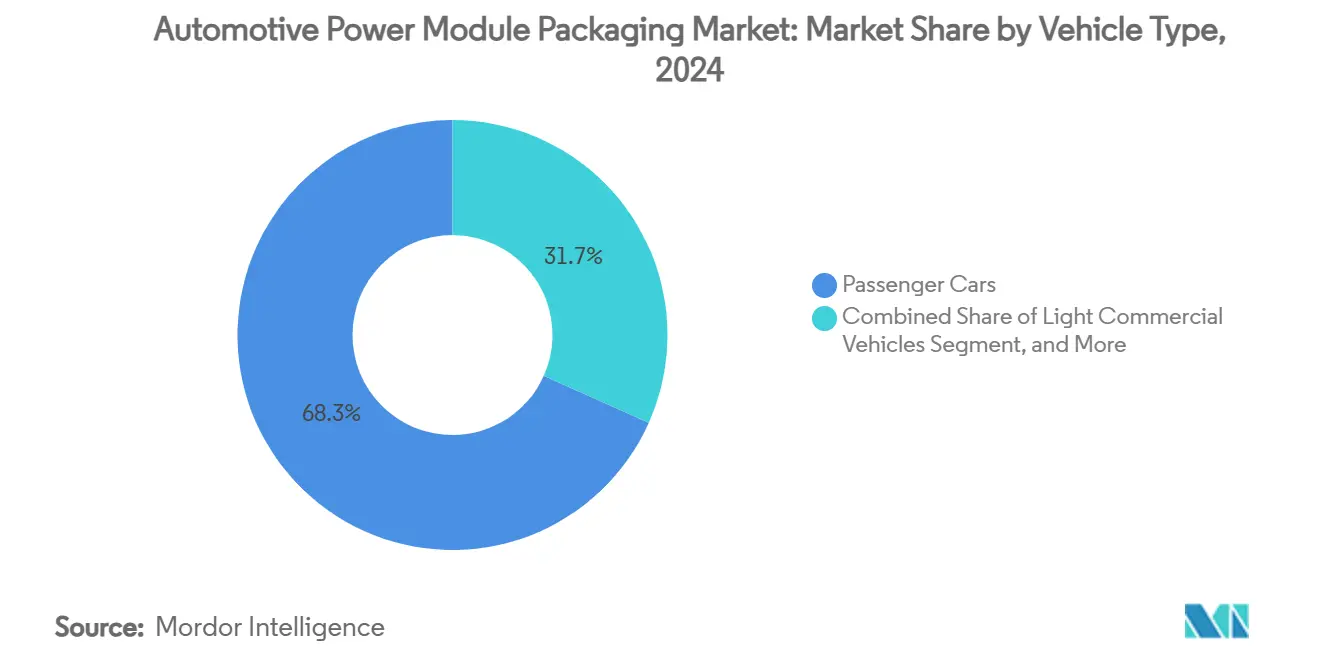

- По типу транспортного средства легковые автомобили составляли 68,3% доли в 2024 году, тогда как прогнозируется продвижение тяжелых коммерческих транспортных средств и автобусов со среднегодовым темпом роста 8,1%.

- По области применения тяговые инверторы представляли 49,6% размера рынка корпусирования автомобильных силовых модулей в 2024 году; ожидается, что бортовые зарядные устройства покажут среднегодовой темп роста 13,6% между 2025 и 2030 годами.

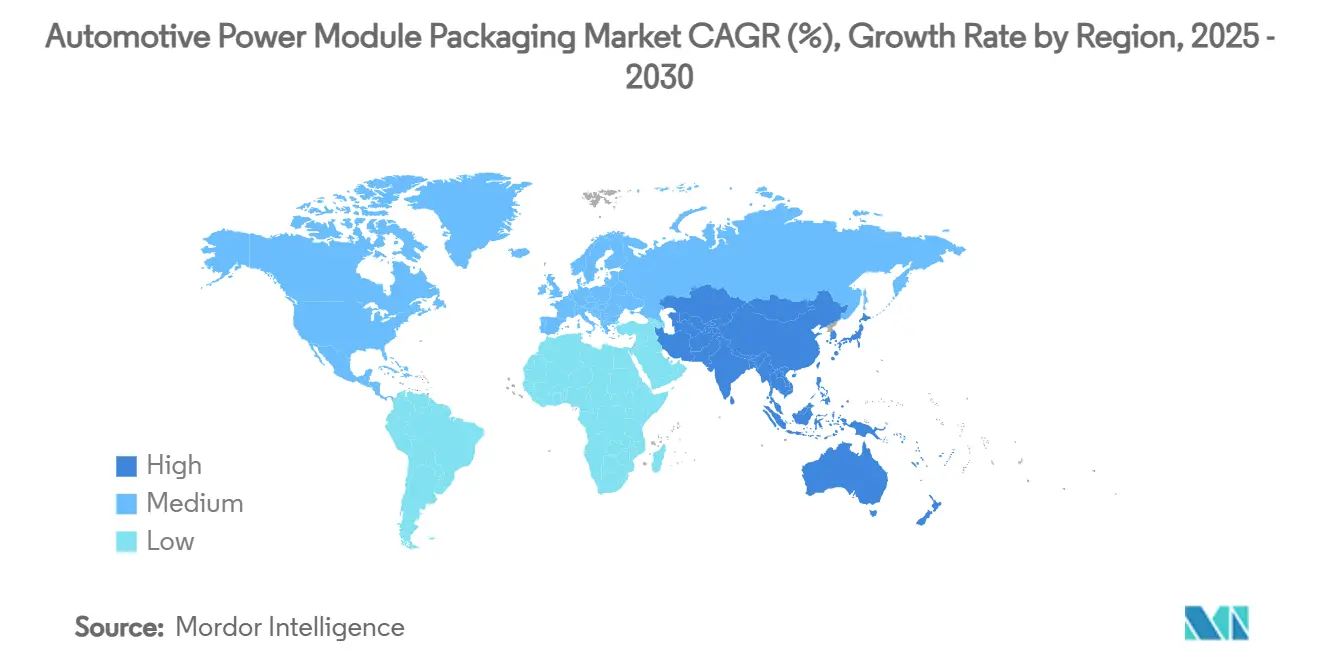

- По географии Азиатско-Тихоокеанский регион держал долю 57,2% в 2024 году и вероятно зафиксирует среднегодовой темп роста 8,9% до 2030 года.

Глобальные тенденции и аналитика рынка корпусирования автомобильных силовых модулей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост производства EV и HEV | +1.8% | Глобально, с лидерством Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Переход к широкозонным устройствам SiC и GaN | +1.2% | Лидерство Северной Америки и ЕС, Азиатско-Тихоокеанский регион следует | Долгий срок (≥ 4 лет) |

| Электрификация автомобилей требует модули более высокой плотности мощности | +1.0% | Глобально | Средний срок (2-4 года) |

| Строгие глобальные нормы выбросов | +0.8% | Ядро ЕС и Северная Америка, распространение на Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Принятие OEM беспроволочных / верхних охлаждающих корпусов | +0.6% | Глобально, с ранним принятием в премиум-сегментах | Средний срок (2-4 года) |

| Архитектуры cell-to-pack, интегрирующие силовые модули | +0.4% | Ядро Азиатско-Тихоокеанского региона, расширение на глобальные рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост производства EV и HEV

Глобальный выпуск аккумуляторных электромобилей и гибридов резко вырос в 2024 году, и автомобильные применения уже составили более 70% спроса на SiC. Силовой преобразователь Tesla Cybertruck продемонстрировал, как платформы 800 В удваивают напряженные нагрузки и усиливают потребности в термоменеджменте. Поставщики первого уровня, такие как BorgWarner, сообщили о 47% годовом росте продаж eProduct, сигнализируя, что установленные специалисты по трансмиссии переключают ресурсы на модули высокой плотности.[1]BorgWarner, "First Quarter 2025 Results," borgwarner.com Программы коммерческих транспортных средств, включая 300 кВт eBeam ось ZF, дополнительно расширяют адресуемую базу для усиленного корпусирования.

Переход к широкозонным устройствам SiC и GaN

MOSFET SiC четвертого поколения теперь выдерживают температуры перехода выше 200 °C, усиливая потребность в медных зажимах, серебряном спекании и прямом охлаждении кристалла. Infineon прогнозирует 2025 год как переломный для автомобильного GaN, особенно в бортовых зарядных устройствах и высокочастотных DC-DC преобразователях. Узкие места в поставках подложек SiC обострили фокус на переходах к 200 мм пластинам и на многоисточниковых соглашениях, стабилизирующих мощности.

Электрификация автомобилей требует модули более высокой плотности мощности

Автопроизводители стремились к более легким трансмиссиям и более компактным электронным корпусам в 2024 году. Texas Instruments продемонстрировала 50% сокращение площади через свою концепцию MagPack путем интеграции магнитных компонентов внутри корпуса модуля. Академические тесты показали, что двустороннее охлаждение снизило температуры перехода SiC на 30 °C, обеспечивая дальнейший рост плотности мощности. Возникающие архитектуры cell-to-pack встраивают модули непосредственно в корпус батареи, подход, поддерживаемый термопроводными уретановыми клеями, которые выполняют двойную функцию структурных наполнителей.

Строгие глобальные нормы выбросов

Цели ЕС по CO₂ и китайская политика двойных кредитов ужесточились в 2024 году, заставляя OEM указывать более низкие показатели потерь при переключении и проводимости. Semikron Danfoss ответила двусторонним спеканием, исключив склонные к усталости проволочные соединения для повышения токовой нагрузки и надежности. Стандарты квалификации, такие как AEC-Q101, стали строже, и Navitas получила рейтинг "AEC-Plus" для SiC MOSFET с верхним охлаждением, отвечающих расширенным автомобильным профилям нагрузок.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие стандартизированных протоколов квалификации | -0.8% | Глобально, с различающимися региональными стандартами | Средний срок (2-4 года) |

| Высокая стоимость и ограничения поставок подложек SiC / GaN | -1.2% | Глобально, с концентрацией поставок в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 года) |

| Ограничения термоменеджмента в возникающих 800В платформах | -0.6% | Глобально, затрагивает премиум-сегменты транспортных средств | Средний срок (2-4 года) |

| Потенциальная избыточная мощность цепи поставок SiC | -0.4% | Глобально, с региональными вариациями | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отсутствие стандартизированных протоколов квалификации

Поставщики силовой электроники сталкивались с повторными циклами тестирования, поскольку AEC-Q100, AEC-Q101 и AEC-Q200 интерпретировались по-разному региональными OEM, продлевая время вывода на рынок и увеличивая невозвратные расходы. IECQ запустила свою программу автомобильной квалификации для гармонизации процедур, но принятие оставалось неравномерным.

Высокая стоимость и ограничения поставок подложек SiC/GaN

Физический парофазный транспорт все еще ограничивал скорость роста буль SiC до миллиметров в час, поддерживая повышенные цены пластин; подложки составляли около 47% стоимости устройства. Концентрированные мощности в Азии создали геополитический риск, и некоторые европейские производства отложили расширение из-за неопределенных краткосрочных прогнозов спроса.

Сегментный анализ

По типу модуля: модули SiC стимулируют премиум-принятие

Интеллектуальные силовые модули держали 38,1% выручки 2024 года и остались объемным выбором для начального уровня EV и гибридов. Силовые модули SiC, хотя и дороже, достигли прогнозов среднегодового темпа роста 15,4%, поскольку премиум и коммерческие платформы приоритизировали эффективность. Размер рынка корпусирования автомобильных силовых модулей для устройств SiC прогнозируется захватить дополнительную долю 7,5 процентных пункта к 2030 году. TRCDRIVE пакет ROHM и Valeo показал, как SiC позволяет уменьшить размер инвертора без термических компромиссов.[2]ROHM Semiconductor, "Highlights for E-Mobility," rohm.com Между тем, GaN проник в бортовые зарядные устройства, где высокочастотное переключение перевешивало ограничения по току. Модули IGBT и FET продолжают обслуживать средние и вспомогательные нагрузки, и недавние выпуски Mitsubishi Electric снизили потери переключения на 15% при расширении влагостойкости.

Диверсификация рынка продолжилась по рынку корпусирования автомобильных силовых модулей, поскольку OEM балансировали стоимость, эффективность и доступность. Ожидается снижение стоимости SiC, как только пластины 200 мм достигнут масштаба и созреют стратегии вертикальной интеграции. Следовательно, поставщики, объединяющие инструменты проектирования, драйверы затвора и термически оптимизированные корпуса, позиционируют себя для захвата многолетних платформенных наград. Конкурентное разделение между интегрированными производителями устройств и специализированными сборочными фирмами, вероятно, сузится, поскольку клиенты требуют готовые модульные подсистемы.

По номинальной мощности: переход на 800 В изменяет спрос

Системы до 600 В сохранили долю 44,3% в 2024 году, закрепленную существующими 400 В платформами легковых автомобилей. Однако диапазон 601-1200 В является самым быстрорастущим в рынке корпусирования автомобильных силовых модулей со среднегодовым темпом роста 6,9%, отражая переход к 800 В топологиям, сокращающим время быстрой зарядки. Aptiv обрисовала проблемы изоляции и требования к утечке, которые повышают ценность надежного корпусирования. Модули выше 1200В остаются нишевыми, нацеленными на тяжелые и инфраструктурные роли.

Более высокое напряжение усилило разработку более толстых изоляционных гелей, медных зажимов с более низкой индуктивностью и прессовых штифтов, рассчитанных свыше 1,5 кВ. 1200 В CoolSiC MOSFET Infineon были выбраны Forvia Hella для 800 В DC-DC преобразователей, подчеркивая платформенный сдвиг. Поставщики корпусирования, гарантирующие стойкость к частичным разрядам и аналитику полевых отказов, выиграют спецификации, поскольку OEM стандартизируют контроллеры высоковольтных доменов следующего поколения.

По технологии корпусирования: беспроволочные решения набирают обороты

Обычные проволочные соединения все еще составляли 46,2% поставок 2024 года благодаря зрелому оборудованию и экономической эффективности. Тем не менее, беспроволочные или силовые накладочные форматы настроены на среднегодовой темп роста 9,3% до 2030 года, обусловленный потребностью ограничить паразитные эффекты и равномерно распределить тепло по кристаллу SiC. POL платформа Shinko Electric применила знания изготовления печатных плат для достижения индуктивности контура менее 10 нГн и медных столбиков мелкого шага. Варианты прямо прессованного кристалла нашли принятие в тяжелой тяге, поскольку охлаждение передней стороны чипа снизило термическое сопротивление.

Корпуса, встроенные в печатную плату, начинают появляться в вспомогательных преобразователях с ограниченным пространством. Гибридное соединение, продвигаемое несколькими поставщиками подложек, обещает дальнейшую вертикальную интеграцию, а штабелируемые модули 400 В/800 В находятся на оценке для общих охлаждающих пластин. По мере роста баз данных надежности вероятна ускоренная миграция от алюминиевых проволочных соединений по рынку корпусирования автомобильных силовых модулей.

По типу силовой установки: рост FCEV опережает расширение BEV

Аккумуляторные электромобили доминировали с 61,5% в 2024 году и продолжали закреплять объемный спрос на силовые модули. Топливные электромобили, хотя и меньше, прогнозируются расти со среднегодовым темпом роста 17,1%, поскольку коммерческие флоты ценят быструю заправку и расширенный диапазон. Топливная ячейка следующего поколения Honda 150 кВт вдвое сократила затраты и удвоила долговечность, повысив требования к интеграции модулей. Гибридные и подключаемые гибридные архитектуры все еще требуют универсальные модули, которые переносят двунаправленные энергетические потоки.

Поставщики модулей оптимизировали охлаждающие пластины и драйверы затвора для размещения колебаний напряжения водородного стека. Bosch поставил масштабируемые модули топливных ячеек до 300 кВт, указывая на соединения более высоких амперажей и усиленные подложки. Смесь силовых установок подразумевает, что гибкость проектирования и кросс-платформенная совместимость будут центральными для долгосрочных приростов доли в индустрии корпусирования автомобильных силовых модулей.

По типу транспортного средства: коммерческие транспортные средства стимулируют инновации

Легковые автомобили держали долю 68,3% в 2024 году, поскольку высокообъемные модели EV распространились. Тяжелые коммерческие транспортные средства и автобусы показали быстрейшее принятие со среднегодовым темпом роста 8,1%, стимулируемые целями выбросов флота и предсказуемыми рабочими циклами, оправдывающими более высокие первоначальные затраты. Платформа SKAI 2 HV Semikron Danfoss достигла 24 кВА на литр и герметизации IP67, сигнализируя отличные потребности в усиленном корпусировании.

Легкие коммерческие фургоны следовали, особенно в городской логистике. Hyundai Mobis инвестировала 256,7 млн долларов США в Словакии для европейского производства силовых систем, отражая региональные правила содержания. Разделение по типу транспортного средства усиливает двухколейную дорожную карту: экономичные пассажирские модули и высоконадежные тяжелые решения, которые часто пионерят новые термические интерфейсы.

По применению: тяговые инверторы доминируют, зарядные устройства ускоряются

Тяговые инверторы командовали 49,6% стоимости 2024 года, поскольку каждая электрифицированная трансмиссия полагается на высокомощный контроллер двигателя. Размер рынка корпусирования автомобильных силовых модулей для бортовых зарядных устройств прогнозируется расширяться быстрее всего со среднегодовым темпом роста 13,6%, поскольку OEM принимают блоки 11-22 кВт AC и 25-50 кВт DC, требующие более высокочастотные устройства GaN или SiC. SiC модуль HSDIP20 ROHM достиг снижения температуры на 38 °C по сравнению с дискретными конфигурациями, подчеркивая термические преимущества монолитных корпусов.

Спрос на DC-DC преобразователи и вспомогательные модули увеличился в 48 В системах, поддерживающих электрическое рулевое управление и климатические компрессоры. Модуль преобразования Vicor решил двойную совместимость батарей 400V/800V, демонстрируя, как проектирование корпусирования может решить системное разнообразие напряжений. Тенденции интеграции указывают на многофункциональные модули, которые сворачивают роли инвертора, зарядного устройства и преобразователя в единый термический домен.

Географический анализ

Азиатско-Тихоокеанский регион сохранил долю 57,2% в 2024 году и показал наивысший прогноз со среднегодовым темпом роста 8,9% до 2030 года. Правила двойных кредитов Китая и масштабные преимущества привлекли основные инвестиции в SiC, включая фабрику Infineon стоимостью 2 млрд долларов США на 200 мм в Малайзии, которая решила региональную устойчивость мощностей. Местные цепи поставок, охватывающие подложки, пасты металлизации и формовочные соединения, сократили время поставок и снизили затраты.

Спрос в Северной Америке ускорился, поскольку отечественные OEM представили новые 800 В пикапы и SUV. onsemi выделила 2 млрд долларов США на строительство комплексной SiC линии в Чешской Республике, обеспечив контроль от пластины до модуля и снизив импортную зависимость.[3]onsemi, "End-to-End Silicon Carbide Production in the Czech Republic," onsemi.com Федеральные производственные налоговые кредиты также поощрили сборку модулей в Соединенных Штатах.

Европа сосредоточилась на премиальных брендах EV и строгих мандатах выбросов. Vitesco Technologies инвестировала 576 млн евро (650 млн долларов США) для расширения производства передовой электроники в Остраве, сигнализируя уверенность в региональном моментуме электрификации. В совокупности инициативы региональной диверсификации разбавляют однорегиональный риск и способствуют передаче технологий, повышающей глобальные стандарты качества.

Конкурентная среда

Рынок корпусирования автомобильных силовых модулей остался умеренно фрагментированным в 2024 году. Infineon, STMicroelectronics и onsemi использовали вертикальную интеграцию для обеспечения мощности пластин, внутренней сборки и системных знаний. Semikron Danfoss, JCET и Shinko Electric специализировались на передовых соединениях и пользовательских подложках, выигрывая заказы от производителей инверторов первого уровня. Барьеры входа на рынок сосредоточились на стоимости квалификации, экспертизе термического моделирования и отношениях цепи поставок.

Стратегические партнерства усилились. ROHM объединилась с TSMC для GaN, ускоряя циклы автомобильной квалификации, в то время как STMicroelectronics сотрудничала с Semikron для совместной оптимизации стеков модулей SiC. Активность поглощений также выросла: onsemi купила активы SiC JFET Qorvo за 115 млн долларов США для углубления своего портфеля EliteSiC.[4]Semiconductor Today, "onsemi Completes Acquisition of SiC JFET Business," semiconductor-today.com

Конкурентные преимущества сместились к целостным предложениям, включающим моделирование цифровых двойников, встроенную диагностическую прошивку и термические интерфейсные материалы. Компании, способные поставлять готовые подсистемы, поддерживать правила местного содержания и гарантировать многоисточниковые подложки, позиционированы для получения доли, поскольку платформенные контракты консолидируются до 2030 года.

Лидеры индустрии корпусирования автомобильных силовых модулей

-

Amkor Technologies

-

Infineon Technologies

-

STMicroelectronics

-

Fuji Electric Co. Ltd.

-

Toshiba Electronics Device & Storage Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Май 2025: Wolfspeed запустила платформу Gen 4 MOSFET, обеспечивающую более высокую эффективность и улучшенное корпусирование для высокомощных автомобильных модулей.

- Май 2025: Infineon и NVIDIA объединились в архитектуре подачи постоянного тока 800 В для дата-центров AI, дизайн, вероятно влияющий на автомобильные модули высокой плотности.

- Апрель 2025: Infineon приобрела автомобильный Ethernet бизнес Marvell Technology за 2,5 млрд долларов США для расширения возможностей системной интеграции.

- Апрель 2025: ROHM представила высокоплотные SiC модули в HSDIP20, сократив монтажную площадь на 52%.

Охват глобального отчета о рынке корпусирования автомобильных силовых модулей

Корпусирование автомобильных силовых модулей должно соответствовать стандартам высокой надежности, таким как суровая операционная среда (которая включает высокий диапазон температур окружающей среды, высокую операционную температуру, температурные экскурсии и термический шок), механические вибрации и удары, а также частые скачки мощности. Для обеспечения надежной работы силового модуля корпусирование силовых модулей было интенсивно модифицировано в части корпусных материалов и обработки, а также в части проектирования надежности. Спрос индустрии электрических и гибридных электрических транспортных средств (EV/HEV) на высокую плотность мощности и мехатронную интеграцию является основным драйвером рынка корпусирования автомобильных силовых модулей.

| Интеллектуальный силовой модуль (IPM) |

| Силовой модуль SiC |

| Силовой модуль GaN |

| Модуль IGBT |

| Модуль FET |

| До 600 В |

| 601 - 1200 В |

| Свыше 1200 В |

| Проволочное соединение |

| Беспроволочное / силовая накладка |

| Прессовое / прямое прессование кристалла |

| Встроенное в печатную плату |

| Аккумуляторный электромобиль (BEV) |

| Гибридный электромобиль (HEV) |

| Подключаемый гибрид (PHEV) |

| Топливный электромобиль (FCEV) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства и автобусы |

| Тяговый инвертор |

| Бортовое зарядное устройство |

| DC-DC преобразователь |

| Вспомогательные / климатические / EPS |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу модуля | Интеллектуальный силовой модуль (IPM) | ||

| Силовой модуль SiC | |||

| Силовой модуль GaN | |||

| Модуль IGBT | |||

| Модуль FET | |||

| По номинальной мощности | До 600 В | ||

| 601 - 1200 В | |||

| Свыше 1200 В | |||

| По технологии корпусирования | Проволочное соединение | ||

| Беспроволочное / силовая накладка | |||

| Прессовое / прямое прессование кристалла | |||

| Встроенное в печатную плату | |||

| По типу силовой установки | Аккумуляторный электромобиль (BEV) | ||

| Гибридный электромобиль (HEV) | |||

| Подключаемый гибрид (PHEV) | |||

| Топливный электромобиль (FCEV) | |||

| По типу транспортного средства | Легковые автомобили | ||

| Легкие коммерческие транспортные средства | |||

| Тяжелые коммерческие транспортные средства и автобусы | |||

| По применению | Тяговый инвертор | ||

| Бортовое зарядное устройство | |||

| DC-DC преобразователь | |||

| Вспомогательные / климатические / EPS | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Соединенное Королевство | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка корпусирования автомобильных силовых модулей?

Рынок достиг 3,34 млрд долларов США в 2025 году и прогнозируется вырасти до 4,57 млрд долларов США к 2030 году.

Какой тип модуля лидирует по доле выручки сегодня?

Интеллектуальные силовые модули держали 38,1% выручки 2024 года, обслуживая экономичные платформы EV и гибридов.

Почему сегмент номинальной мощности 601-1200 В расширяется быстрее всего?

Автопроизводители мигрируют к архитектурам 800 В, сокращающим время зарядки, стимулируя среднегодовой темп роста 6,9% в этом диапазоне напряжений.

Как беспроволочные корпуса улучшают производительность?

Они снижают паразитную индуктивность и улучшают термические пути, поддерживая высокотемпературные устройства SiC и GaN.

Какой регион доминирует на рынке?

Азиатско-Тихоокеанский регион держал долю 57,2% в 2024 году благодаря интегрированным экосистемам производства EV и полупроводников.

Что сдерживает более быстрый рост рынка?

Высокие затраты на подложки SiC и фрагментированные стандарты квалификации продлевают циклы разработки продуктов и ограничивают расширение мощностей.

Последнее обновление страницы: