Размер и доля рынка усилителей мощности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.20 Миллиардов долларов США |

| Размер Рынка (2030) | 39.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.00% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

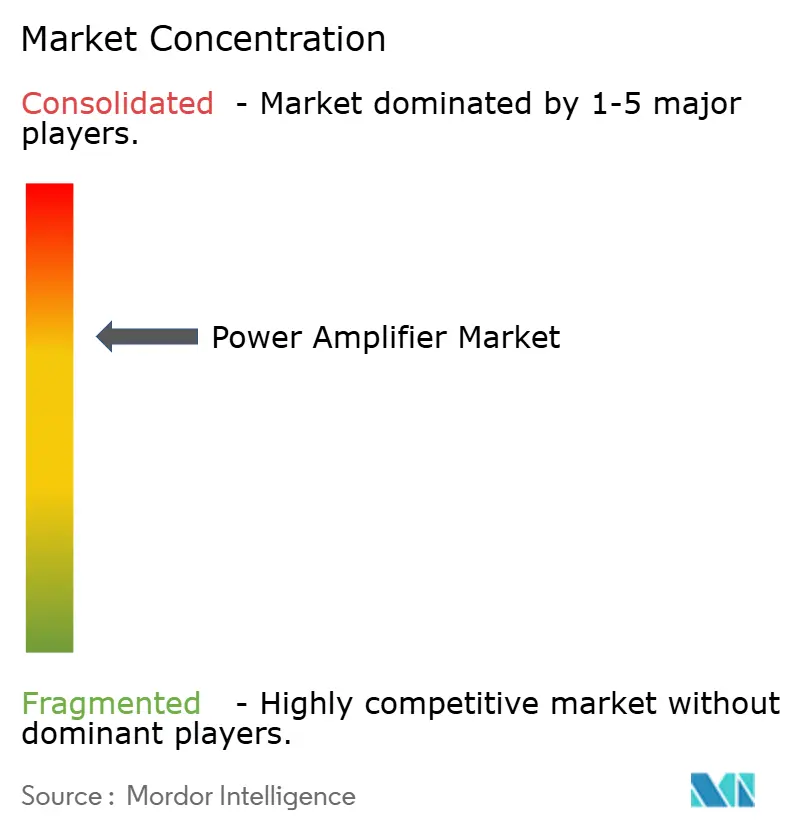

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка усилителей мощности от Mordor Intelligence

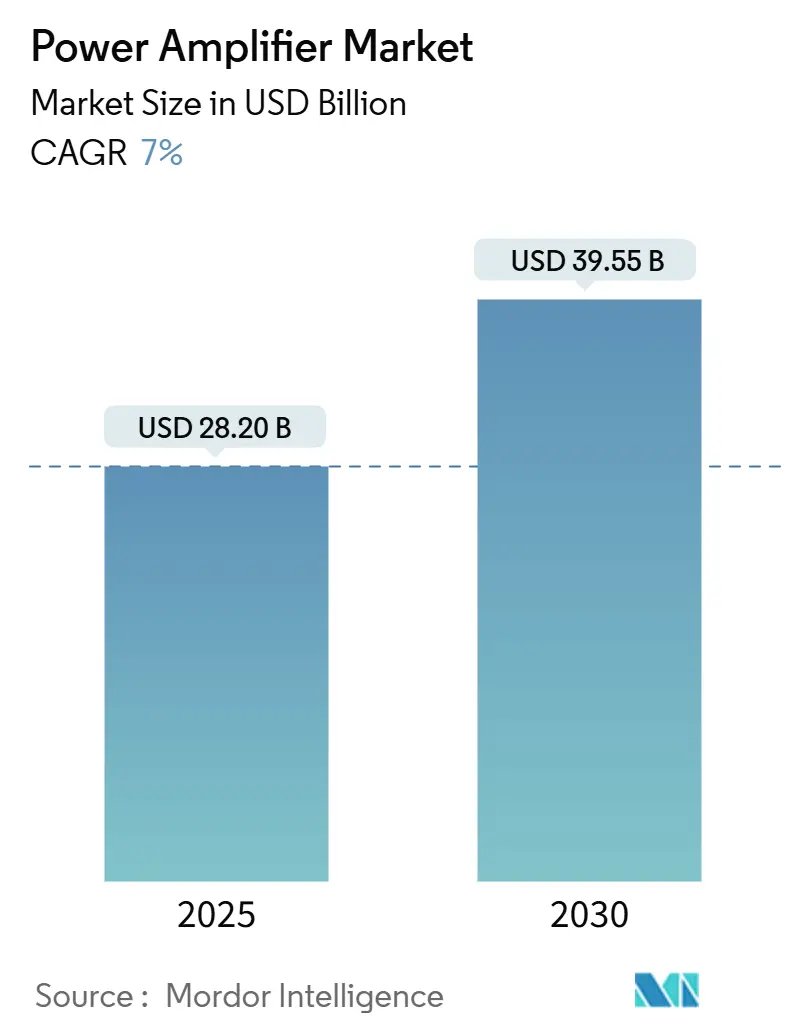

Размер рынка усилителей мощности оценивался в 28,20 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 39,55 млрд долл. США к 2030 году, что отражает среднегодовой темп роста (CAGR) 7,0%. Быстрое развертывание 5G, расширяющиеся циклы обновления Wi-Fi 6/7 и растущий автомобильный спрос на высокоэффективные аудиоплатформы класса D поддержали рост выручки в течение прошедшего года. GaN-устройства продолжили вытеснять устаревшие GaAs в макросотовых радиостанциях, предлагая более высокую плотность мощности и сниженное энергопотребление для операторов. Тем временем Азиатско-Тихоокеанский регион сохранил преимущество лидерства по стоимости в сборке бэкэнда усилителей мощности для мобильных устройств, позволяя региональным поставщикам ускорить время выхода на рынок многополосных RF фронтэндов. Средняя полоса спектра (1-6 ГГц) оставалась оптимальным соотношением производительности и цены как для инфраструктуры, так и для потребительской электроники, однако миллиметровые усилители выше 20 ГГц показали самый быстрый рост в штуках по мере масштабирования спутникового широкополосного доступа и фиксированного беспроводного доступа в 2024 и начале 2025 года.

Ключевые выводы отчета

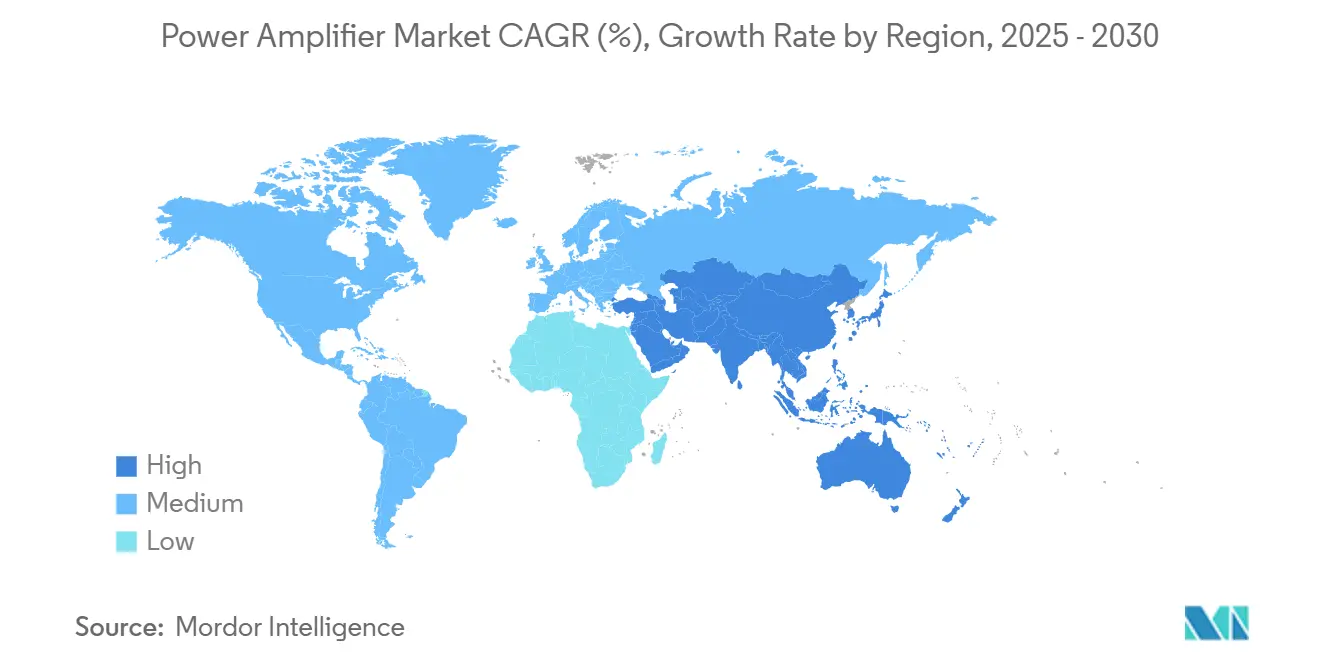

- По географии Азиатско-Тихоокеанский регион лидировал с долей выручки 48,7% в 2024 году; прогнозируется, что Ближний Восток и Африка будут расширяться со среднегодовым темпом роста 11,4% до 2030 года.

- По отраслевой вертикали потребительская электроника составила 38,4% доли рынка усилителей мощности в 2024 году, в то время как автомобильная отрасль развивается со среднегодовым темпом роста 12,1% до 2030 года.

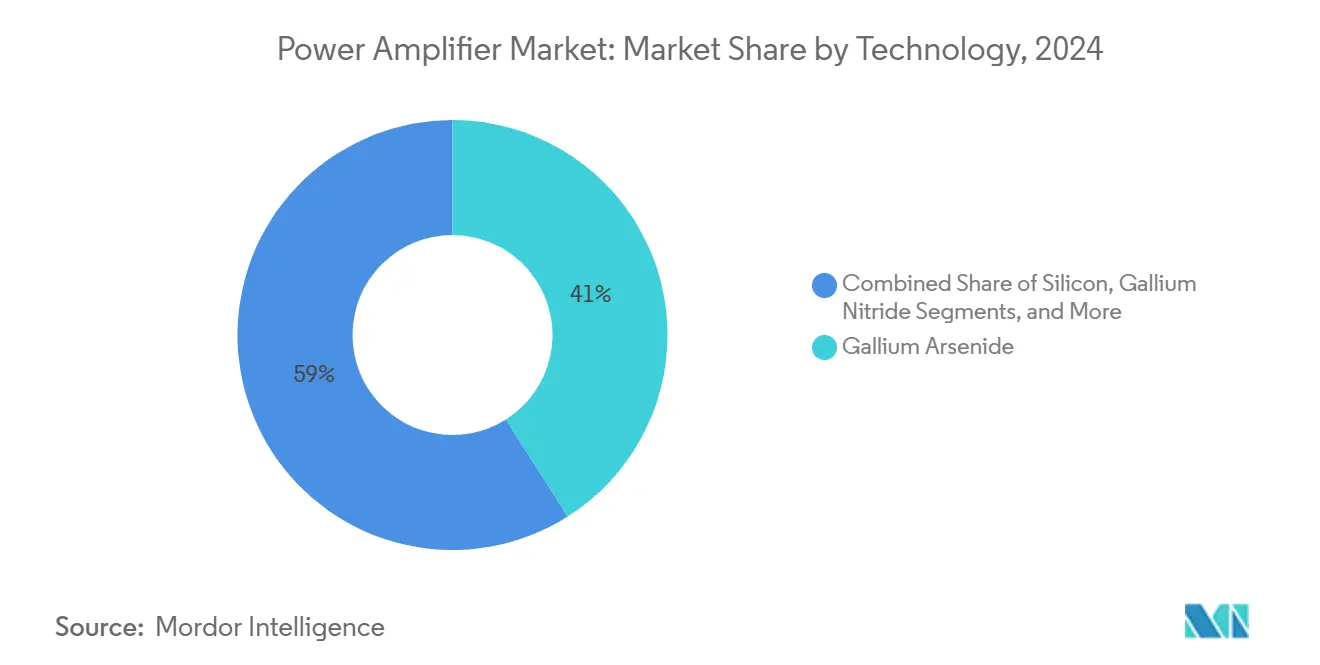

- По технологии GaAs занимал долю 41,0% в 2024 году; прогнозируется рост GaN со среднегодовым темпом роста 17,5% за период 2025-2030 годов.

- По частотной полосе диапазон 1 - 6 ГГц составил 46,0% доли рынка усилителей мощности в 2024 году, в то время как сегмент >20 ГГц готов показать среднегодовой темп роста 19,2% до 2030 года.

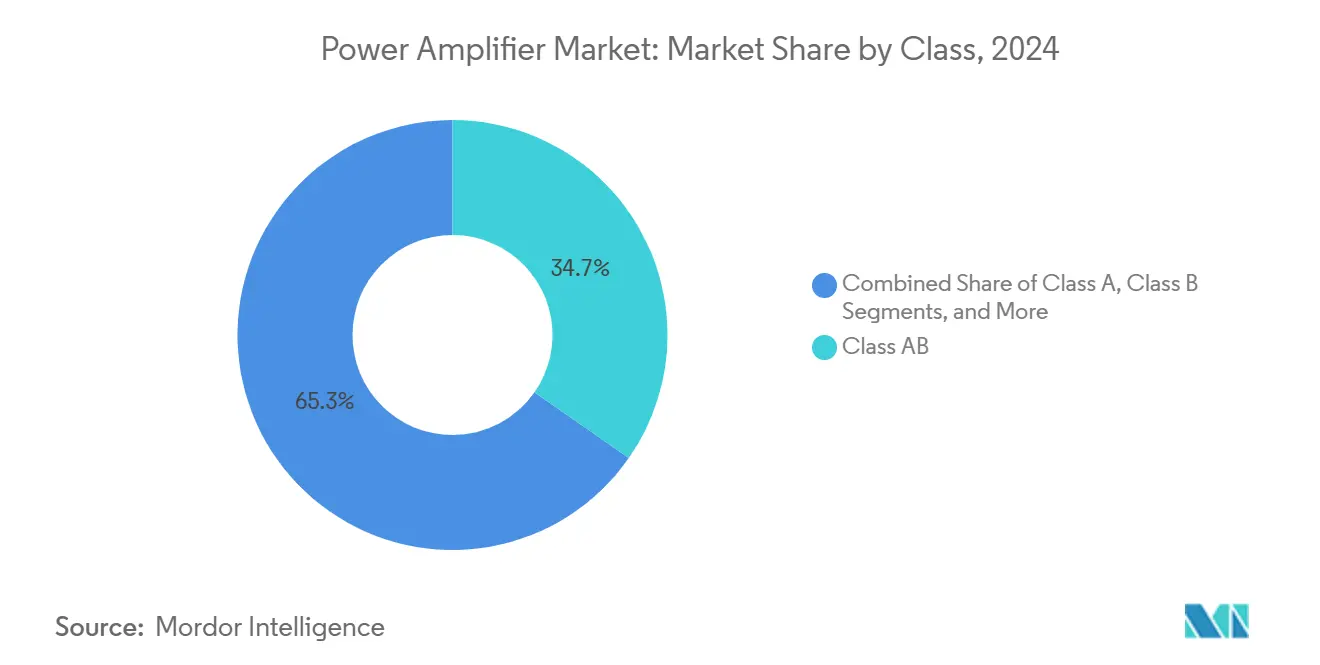

- По классу класс AB занимал 34,7% размера рынка усилителей мощности в 2024 году; класс D масштабируется со среднегодовым темпом роста 13,8%.

- По продукту РЧ/микроволновые усилители захватили 57,3% выручки в 2024 году, тогда как прогнозируется рост аудиоусилителей со среднегодовым темпом роста 9,9%.

Тенденции и аналитика глобального рынка усилителей мощности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| GaN усилители мощности в 5G massive-MIMO | +1.8% | Восточная Азия, распространение на Северную Америку | Среднесрочная перспектива (2-4 года) |

| Обновление маршрутизаторов Wi-Fi 6/7 | +1.2% | Северная Америка, Европа | Краткосрочная перспектива (≤ 2 лет) |

| Аудио класса D для информационно-развлекательных систем и ADAS электромобилей | +0.9% | Европа, Северная Америка, Китай | Среднесрочная перспектива (2-4 года) |

| SSPA диапазонов Ku/Ka для LEO-спутников | +1.3% | Глобально, сила на Ближнем Востоке и в Африке | Долгосрочная перспектива (≥ 4 лет) |

| РЧ-нагрев умных заводов | +0.7% | Германия, Южная Корея, Япония | Среднесрочная перспектива (2-4 года) |

| Многопоставщические архитектуры O-RAN | +1.1% | Глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

GaN усилители мощности в 5G Massive-MIMO

снижают энергопотребление на обработанный бит. Типичные радиоблоки макросот, работающие от 1,35 ГГц до 7,6 ГГц, показали до 38% эффективности стока в полевых развертываниях в течение 2024 года, сократив операционные расходы операторов.[1]RFHIC Corporation, "RFHIC and MaxLinear Collaborate to Introduce High-Efficiency Power Amplifier Solution for 5G Macrocell Radio Units," rfhic.com Меньший форм-фактор GaN-кристаллов обеспечил более плотные антенные панели и упрощенные тепловые схемы, позволив массовым поставкам массивов 64-T/64-R для проектов уплотнения городских сетей. Региональные операторы в Японии и Южной Корее воспользовались выигрышем в эффективности для соблюдения дорожных карт сокращения углерода, усилив закупки GaN фронтэнд-модулей в циклах торгов 2025 года. По мере продолжающегося снижения стоимости за ватт проникновение GaN на рынок усилителей мощности должно приблизиться к паритету с GaAs в макросотах до 2028 года.

Обновление маршрутизаторов Wi-Fi 6/7

Поставщики домашних и корпоративных точек доступа ускорили запуски Wi-Fi 6 второго поколения и ранних Wi-Fi 7 в 2024 году, требуя линейных усилителей мощности средней мощности, способных поддерживать многоканальную работу в диапазонах 5 ГГц и 6 ГГц. Решения, такие как платформа AP7988-002 от AsiaRF, интегрировали высокомощный фронтэнд-модуль, который расширил пропускную способность до 19 Гбит/с, тем самым подняв средние отпускные цены для RF фронтэндов. В Q1 2025 HPE Aruba Networking выпустила трехдиапазонные точки доступа Wi-Fi 7, которые улучшили совокупную пропускную способность на 30%, усилив спрос на премиальный кремний с более жесткими спецификациями EVM и утечки в соседние каналы. Этот цикл обновления должен поддерживать рынок усилителей мощности на устойчивой траектории поставок как минимум до 2027 года.

Внедрение усилителей мощности класса D для информационно-развлекательных систем и ADAS электромобилей

Европейские платформы аккумуляторных электромобилей (BEV) приняли четырехмостовые усилители класса D, такие как FDA801 от STMicroelectronics, который обеспечивает 93% эффективности при 50 Вт на канал и интегрирует ЦАП с низкой задержкой. Устройства поддерживают как иммерсивное аудио, так и синтез предупреждающих звуков для функций помощи водителю. Поставщики информационно-развлекательных систем первого уровня раскрыли, что переход с класса AB на класс D сэкономил 0,5 кВтч на 100 км цикла вождения, что является существенной цифрой с учетом беспокойства о запасе хода. По мере роста проникновения BEV ожидается, что автомобильные дизайн-вины значительно повысят долю выручки класса D на рынке усилителей мощности к 2030 году.

LEO спутниковые созвездия стимулируют SSPA диапазонов Ku/Ka

Региональные операторы на Ближнем Востоке и в Африке продолжили инвестировать в сотни шлюзов Ku-диапазона в паре с твердотельными усилителями мощности, которые предлагают среднее время между отказами свыше 100 000 часов. Линейка Endurance от Gilat заменила усилители с бегущей волной на нескольких телепортовых площадках, снизив стоимость обслуживания и улучшив линейность для высокопорядковых QAM. Параллельно MACOM начал выборку линеаризованной GaN MMIC Q-диапазона, которая повышает PAE выше 25% на 45 ГГц, прокладывая путь для фидерных каналов лазерной связи с более высокой пропускной способностью. С почти 5000 LEO аппаратов, запущенных в 2024-2025 годах, поставки Ku/Ka готовы закрепить двузначный рост выручки в высокочастотном уровне рынка усилителей мощности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения поставок GaAs-пластин | -0.8% | Глобально, фокус на Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Ограничения ЕС по мощности простоя в рамках Eco-Design | -0.6% | Европейский союз | Долгосрочная перспектива (≥ 4 лет) |

| Ценовая эрозия CMOS усилителей мощности низкого уровня | -0.5% | Глобально, Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Тепловые ограничения кремниевых усилителей мощности >28 ГГц | -0.7% | Глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения поставок GaAs-пластин повышают стоимость спецификации материалов

Доступность галлия сократилась в конце 2024 года после того, как меры экспортного контроля ограничили выпуск китайских нефтеперерабатывающих заводов, подняв цены на GaAs эпи-пластины до 18%. Многослойные RF фронтэнд-модули, таким образом, столкнулись с более высокими расходами на спецификацию материалов, давя на маржу OEM мобильных устройств и поощряя ускоренный поворот к GaN-на-кремнии процессам. Finwave Semiconductor подписала литейный договор с GlobalFoundries для коммерциализации режимных GaN-на-Si для телефонов sub-6 ГГц, стремясь нейтрализовать волатильность стоимости GaAs. В то время как долгосрочная диверсификация снизит инфляционный риск, краткосрочные трудности с поставками урезают заголовочный CAGR рынка усилителей мощности почти на один процентный пункт.

Ограничения ЕС по мощности простоя в рамках Eco-Design на аудио усилители мощности

Пересмотренные директивы Eco-Design, действующие с 2024 года, предписывают потребление энергии в режиме простоя ниже 1 Вт для потребительского и коммерческого аудиооборудования, продаваемого в Европейской экономической зоне. Поставщики, такие как Extron, обновили сетевые усилители класса D режимами Eco Standby, которые достигают потребления 0,5 Вт в состоянии покоя без ущерба для быстрого пробуждения. Затраты на инжиниринг соответствия и переквалификационное тестирование удлинили циклы разработки продуктов, ограничив способность меньших брендов конкурировать и умерив спрос на единицы в устаревших каналах класса AB.

Сегментный анализ

По технологии: GaN разрушает доминирование GaAs

GaAs-устройства сохранили позицию 41,0% выручки в 2024 году благодаря укоренившимся сокетам мобильных устройств 1-6 ГГц, однако поставки GaN выросли на развертываниях макросот и шлюзов Ku-диапазона. Среднегодовой темп роста GaN 17,5% до 2030 года прогнозируется для поднятия его доли размера рынка усилителей мощности для инфраструктуры радиодоступа почти до половины к концу прогнозного окна. Qorvo задокументировала снижение температуры перехода на 15 °C при идентичной выходной мощности после миграции каскада Doherty 3,5 ГГц на GaN-на-SiC, подтверждая экономию стоимости владения для операторов.[2]Qorvo, "Qorvo GaN Solutions," qorvo.com

Кремний-германий остался неотъемлемой частью ядер формирования луча фазированных решеток, тогда как объемный CMOS оставался актуальным в маломощных узлах Bluetooth и Wi-Fi IoT. Исследования в IMEC по стабильности смещения GaN MISHEMT устранили барьеры задержки затвора, которые ранее ограничивали эффективность стока выше 30 ГГц, освободив путь для распространения GaN в миллиметровых модулях мобильных устройств. Появляющиеся подложки GaN-на-алмазе обещают дальнейший тепловой запас, ключевой enabler для последующих дизайн-инов 6G и радаров X-диапазона.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: РЧ/микроволновые усилители лидируют по доле рынка

Категории RF и микроволн генерировали 57,3% выручки 2024 года, закрепленные 5G макро, малыми сотами и наземными станциями satcom. Filtronic поставила GaN MMIC Ku-диапазона мощностью 80 Вт, которые превзошли предыдущие линейки GaAs на 40% PAE, открыв более компактные апертуры массивов. Аудио усилители мощности внесли меньшую, но быстрорастущую долю: распространение умных колонок и многодрайверных автомобильных развлекательных систем подняло поставки, а GaN FET устранили ограничения мертвого времени, которые ограничивали точность кремниевых MOSFET в высокомощных платах класса D.

Промышленные и научные RF генераторы для плазмы и нагрева также повысили спрос на SiC и GaN транзисторы. Texas Instruments расширила свой каталог широкополосных LDMOS предрайверов для обслуживания промышленных лазерных каскадов мощности и магнитов МРТ, укрепив роль RF продуктовой категории как основы выручки рынка усилителей мощности.

По частотной полосе: средняя полоса доминирует, миллиметровые волны растут

Уровень sub-6 ГГц контролировал 46,0% оборота 2024 года, учитывая повсеместные LTE и ранние 5G выделения средней полосы. Тем не менее, скобка >20 ГГц прогнозируется для регистрации среднегодового темпа роста 19,2%, добавляя непропорциональную ценность доле рынка усилителей мощности в спутниковом бэкхоле и фиксированном беспроводном доступе. MMIC TGA4548-SM от Qorvo показала 25% PAE на 18 ГГц при обеспечении 10 Вт насыщенной мощности, отмечая шаг вперед для бортовых радаров X-диапазона. Оценки GaN-на-алмазе, проведенные академическими консорциумами, записали теплопроводность близкую к 1700 Вт/м·К, в два раза выше, чем у SiC, прокладывая путь для узлов 40 ГГц и выше под повесткой 6G.

Ниже 1 ГГц оставался жизненно важным для отслеживания активов NB-IoT и коммунального учета, но потенциал роста выручки казался ограниченным из-за сжатия ASP. Полосы, охватывающие 6-20 ГГц, получили скромный подъем от микроволновых каналов точка-точка, которые разгрузили сельские магистрали, дефицитные по оптоволокну.

По классу: класс AB балансирует производительность и эффективность

Класс AB сохранил лидерство на уровне 34,7% продаж 2024 года, поскольку его метрики линейности удовлетворяли маскам утечки соседних каналов в сотовых мобильных устройствах. Дизайн-вины охватили от пейджинга 700 МГц до бустеров маршрутизаторов Wi-Fi 5 ГГц. Напротив, среднегодовой темп роста класса D 13,8% конвертирует автомобильные и умные-колоночные сокеты со скоростью; семейство усилителей NetPA Ultra от Extron продемонстрировало 77% эффективности в стоечном блоке с поддержкой Dante, подчеркнув зеленые полномочия класса.[3]Extron Electronics, "NetPA Ultra Network Power Amplifiers," extron.com Высокоэффективные переключаемые топологии, такие как класс E/F, продолжили появляться в передатчиках беспроводной мощности и блоках сбора энергии, но их совокупная выручка оставалась нишевой.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли: потребительская электроника лидирует, автомобильная отрасль ускоряется

Мобильные устройства, планшеты и носимые устройства поддержали 38,4% оборота 2024 года, обеспечив превосходство вертикали потребительской электроники на рынке усилителей мощности. OEM устройств включили фронтэнд-модули двойной связности (5G + Wi-Fi 7), которые увеличили RF контент на единицу на 12% год к году, повысив спрос на кремний. Skyworks прогнозировала 15% скачок в коэффициентах присоединения 5G для телефонов среднего ценового сегмента, укрепляя свой мобильный конвейер выручки.

Автомобильная отрасль внесла самый быстрый рост на уровне среднегодового темпа роста 12,1%, сформированный информационно-развлекательными системами электромобилей и контроллерами радарных доменов, которые требуют многокристальных каскадных усилителей с низким фазовым шумом. Microchip подчеркнула, что премиальные комплектации SUV развертывают до 20 аудиоканалов по 50 Вт каждый, существенный подъем от цифр 2023 года. Промышленное внедрение выросло наряду с модернизациями Индустрии 4.0, которые заменили магнетроны твердотельными RF нагревателями, в то время как телекоммуникационные операторы продолжили стимулировать инфраструктурный объем.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 48,7% глобальной выручки в 2024 году, закрепленный сборочными коридорами мобильных устройств Китая, которые потребляли более половины региональных низкополосных GaAs кристаллов. Корейские фабрики использовали вертикальную интеграцию для наращивания 5G RF фронтэндов, в то время как японские поставщики материалов расширили выпуск SiC пластин для смягчения пробелов в подложках GaN. Стимулы Индии, связанные с производством смартфонов для EMS домов, расширили внутренний спрос, создав зарождающийся, но яркий кластер RF тестовых и упаковочных фирм. В ближайшей перспективе политический акцент Азии на местных цепочках поставок сложных полупроводников позиционирован для усиления регионального контроля над рынком усилителей мощности.

Северная Америка заняла второе место по стоимости. Доминирующие игроки, такие как Qorvo, Broadcom и Wolfspeed, использовали патентные портфели в плотности мощности GaN и тепловой упаковке для захвата новых оборонных и 5G O-RAN контрактов. Программы модернизации радаров Пентагона приняли GaN плитки X-диапазона, подняв ASP устройств значительно выше коммерческих сортов. Телекоммуникационные операторы остались центральными покупателями, модернизируя носители средней полосы до массивов 64T/64R в плотных городских кластерах.

Доля Европы сосредоточилась на Германии и Франции, где автомобильные и аэрокосмические производители поглощали высоколинейные усилители мощности для внутрисалонного аудио, ADAS и многополосной спутниковой связи. Регулирование ЕС по мощности простоя Eco-Design вызвало быстрый переход к классу D, создав временное несоответствие между устаревшими запасами и спецификациями новых сборок. Фабрики Соединенного Королевства исследовали эпитаксию GaN-на-алмазе через государственно-частные консорциумы для сохранения конкурентоспособности против азиатских коллег.

Регион Ближнего Востока и Африки, хотя и меньший, продемонстрировал самый быстрый рост на уровне среднегодового темпа роста 11,4%, подпитываемый расширением телепортов Ka-диапазона и суверенными программами LEO связности. Национальные операторы в Саудовской Аравии и Нигерии выделили капитальные расходы на шлюзы, которые интегрируют 40 Вт SSPA Ku-диапазона, расширив адресуемую долю рынка усилителей мощности. Южная Америка следовала с умеренным освоением, возглавляемым аукционами средней полосы 5G Бразилии и государственным сельским широкополосным доступом.

Конкурентная среда

Пять ведущих поставщиков - Broadcom, Qorvo, Skyworks Solutions, Murata Manufacturing и Infineon Technologies - коллективно удерживали большинство глобальной доли выручки в 2024 году. Их масштабные преимущества происходили от собственного эпи-роста, обработки пластин и интеграции многокристальных модулей, которые сжали кривые затрат. Broadcom расширил GaN Doherty усилители мощности в кабельную инфраструктуру, в то время как Qorvo углубил мощности GaN-на-SiC через расширение своей фабрики в Ричардсоне, Техас. Skyworks расширил участие, выровнявшись с референсными дизайнами китайских OEM мобильных устройств, противодействуя агрессивным низкоуровневым CMOS участникам.

Белопятенные разрушители эксплуатировали архитектурные сдвиги. Falcomm представила архитектуры Dual-Drive™, которые показали теоретическую эффективность 78,5% на 28 ГГц, сигнализируя о потенциальной перегибной точке в экономике дизайна mmWave. Дорожная карта enhancement-mode GaN-на-Si от Finwave нацелилась на сокеты мобильных устройств, исторически доминируемые GaAs. На системном уровне макросоты open-ran открыли закупки специализированным поставщикам усилителей мощности, размывая долю действующих лиц и интенсифицируя конкуренцию по бенчмаркам линейности плюс эффективности.

Инновация тепло-управления оставалась главным полем битвы. Исследовательские консорциумы продемонстрировали сопротивление перехода GaN-на-алмазе ниже 0,25 K мм²/Вт, обеспечивающее 10 Вт mmWave кристаллов в форм-факторах смартфонов.[4]Journal of Semiconductors, "GaN-on-Diamond Technology for Next-Generation Power Devices," springer.com Поставщики, сочетающие достижения в материалах с цифровыми ASIC предыскажений, обеспечили премиальные маржи в обороне и спутниках. Ценовая конкуренция сохранилась на уровне низкомощного Bluetooth, с китайскими fabless компаниями, толкающими однополосные CMOS усилители мощности ниже 0,05 долл. США в высоком объеме.

Лидеры индустрии усилителей мощности

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Апрель 2025: MACOM Technology Solutions продемонстрировала линейку High-Power Opto-Amp™, обеспечивающую 10-50 Вт для спутниковых каналов, и линеаризованную GaN MMIC усилитель мощности Q-диапазона на SATELLITE 2025.

- Апрель 2025: IMEC определил стабильный рабочий диапазон для GaN MISHEMT, который смягчает нестабильность положительного смещения для RF усилителей мощности 5G+/6G.

- Апрель 2025: HPE Aruba Networking выпустила трехдиапазонные точки доступа Wi-Fi 7, которые повышают беспроводную пропускную способность на 30% и полагаются на обновленные RF усилители средней мощности.

- Март 2025: AsiaRF представила платформу Wi-Fi 7 AP7988-002 с интегрированным высокомощным фронтэнд-модулем.

Охват глобального отчета по рынку усилителей мощности

Усилитель мощности (PA) является ключевым элементом в передающих системах, основная задача которого - повысить уровень мощности сигналов на его входе до предопределенного уровня. Особенности усилителей мощности в значительной степени связаны с достижимыми абсолютными уровнями выходной мощности, за которыми следуют наибольшие показатели эффективности и линейности.

| Кремний (Si) |

| Арсенид галлия (GaAs) |

| Нитрид галлия (GaN) |

| Кремний-германий (SiGe) |

| Комплементарный МОП (CMOS) |

| Другие технологии |

| Аудио усилители мощности |

| RF / микроволновые усилители мощности |

| < 1 ГГц |

| 1 - 6 ГГц |

| 6 - 20 ГГц |

| > 20 ГГц |

| Класс A |

| Класс B |

| Класс AB |

| Класс D |

| Класс E/F и другие |

| Потребительская электроника |

| Промышленность |

| Телекоммуникации |

| Автомобильная |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Швеция | ||

| Дания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологии | Кремний (Si) | ||

| Арсенид галлия (GaAs) | |||

| Нитрид галлия (GaN) | |||

| Кремний-германий (SiGe) | |||

| Комплементарный МОП (CMOS) | |||

| Другие технологии | |||

| По продукту | Аудио усилители мощности | ||

| RF / микроволновые усилители мощности | |||

| По частотной полосе | < 1 ГГц | ||

| 1 - 6 ГГц | |||

| 6 - 20 ГГц | |||

| > 20 ГГц | |||

| По классу | Класс A | ||

| Класс B | |||

| Класс AB | |||

| Класс D | |||

| Класс E/F и другие | |||

| По отрасли | Потребительская электроника | ||

| Промышленность | |||

| Телекоммуникации | |||

| Автомобильная | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Швеция | |||

| Дания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка усилителей мощности?

Рынок усилителей мощности оценивался в 28,20 млрд долл. США в 2025 году и прогнозируется достичь 39,55 млрд долл. США к 2030 году.

Какой регион удерживает наибольшую долю рынка усилителей мощности?

Азиатско-Тихоокеанский регион лидировал с 48,7% глобальной выручки в 2024 году, движимый надежным производством электроники и агрессивными развертываниями 5G.

Почему GaN-устройства получают внедрение вместо GaAs?

GaN предлагает более высокую плотность мощности, улучшенную тепловую производительность и лучшую эффективность, помогая операторам снизить энергозатраты и сократить радиофутпринты.

Какая отрасль расширяется быстрее всего в рамках рынка усилителей мощности?

Автомобильная отрасль растет со среднегодовым темпом роста 12,1% до 2030 года из-за растущего спроса на высокоэффективное аудио класса D и радарные системы в электромобилях.

Как повлияют правила ЕС Eco-Design на поставщиков усилителей?

Новые ограничения мощности простоя ниже 1 Вт заставляют переделывать в более эффективные режимы ожидания, увеличивая сложность инжиниринга, но благоприятствуя архитектурам класса D.

Каковы перспективы роста для миллиметровых (>20 ГГц) усилителей мощности?

Прогнозируется рост сегментов mmWave со среднегодовым темпом роста 19,2%, поскольку LEO спутниковые созвездия и фиксированный беспроводной доступ стимулируют спрос на высокочастотные усилители мощности.

Последнее обновление страницы: