Размер и доля глобального рынка препаратов для лечения болезни Паркинсона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

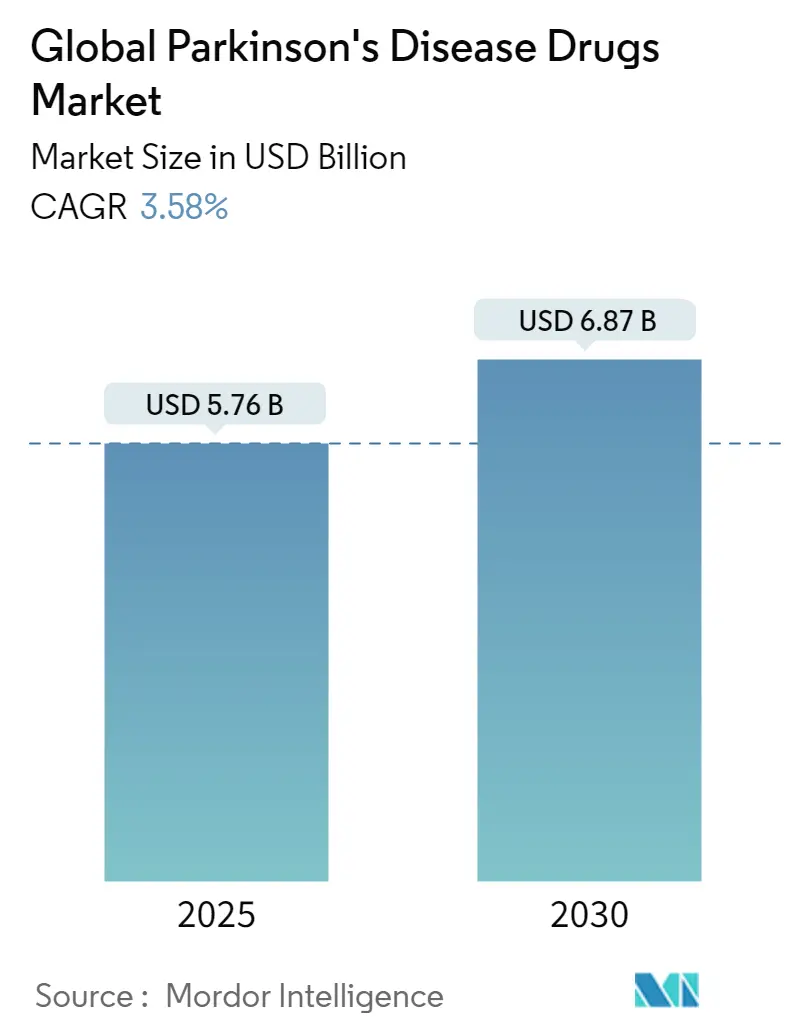

| Размер Рынка (2025) | 5.76 Миллиардов долларов США |

| Размер Рынка (2030) | 6.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.58% CAGR |

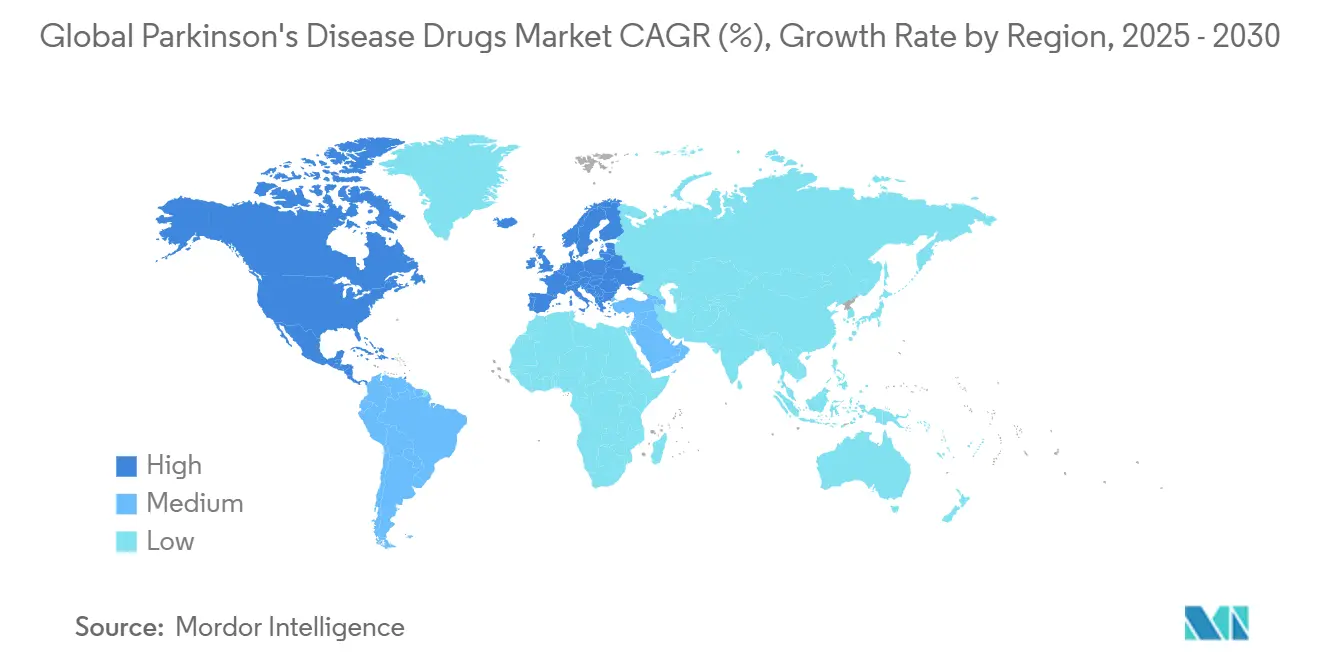

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка препаратов для лечения болезни Паркинсона от Mordor Intelligence

Рынок препаратов для лечения болезни Паркинсона оценивается в 5,76 млрд долларов США в 2025 году и прогнозируется достичь 6,87 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 3,58%. Рост отражает расширяющуюся базу пациентов и стабильное принятие как симптоматических, так и болезнь-модифицирующих вариантов лечения. Комбинации карбидопа-леводопа сохраняют коммерческое первенство, однако антагонисты аденозина A2A развиваются быстрее всего, поскольку клиницисты ищут дополнительное недофаминергическое облегчение. Устройства для непрерывной инфузии завоевывают клиническое одобрение за снижение моторных флуктуаций, в то время как цифровые аптеки расширяют доступ к терапии. Северная Америка сохраняет лидерство по выручке, тогда как Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение в связи с ускорением тенденций старения населения и расширением систем возмещения расходов.

Ключевые выводы отчета

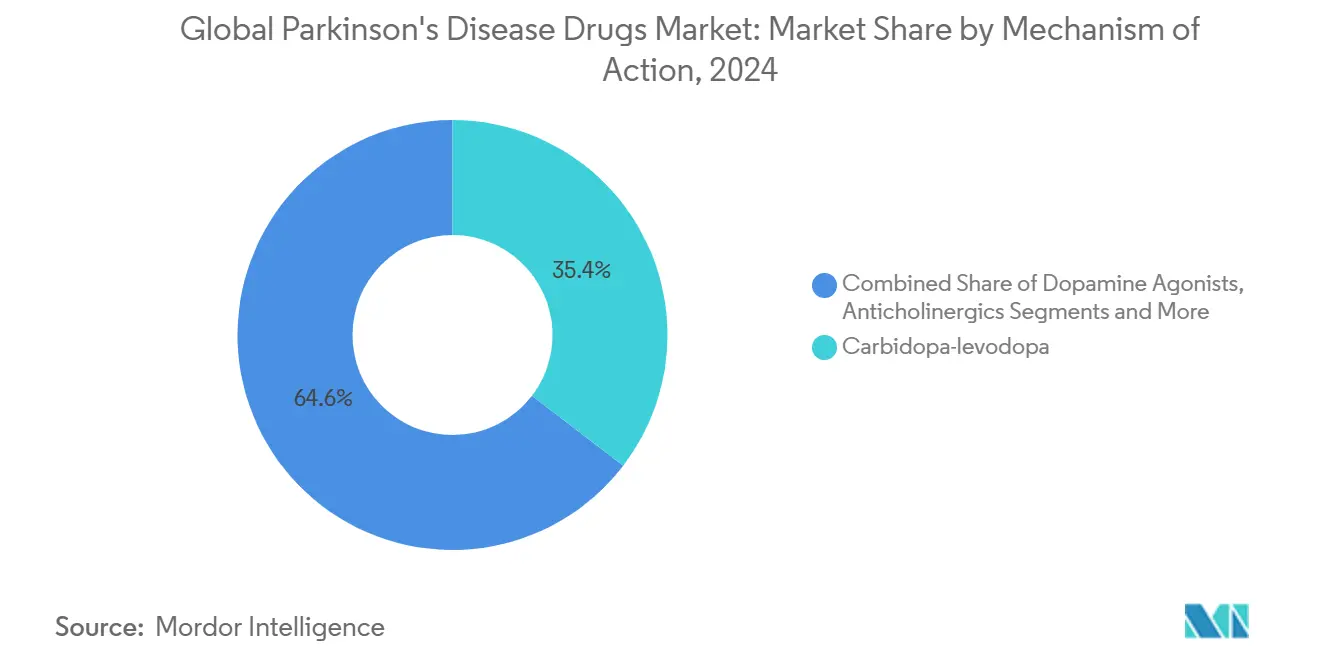

- По механизму действия карбидопа-леводопа заняла 35,43% доли рынка препаратов для лечения болезни Паркинсона в 2024 году; прогнозируется рост антагонистов аденозина A2A с среднегодовым темпом 4,25% до 2030 года.

- По способу введения пероральные формы составили 75,61% доли размера рынка препаратов для лечения болезни Паркинсона в 2024 году, в то время как инфузионные системы прогнозируются к расширению с среднегодовым темпом 4,38% до 2030 года.

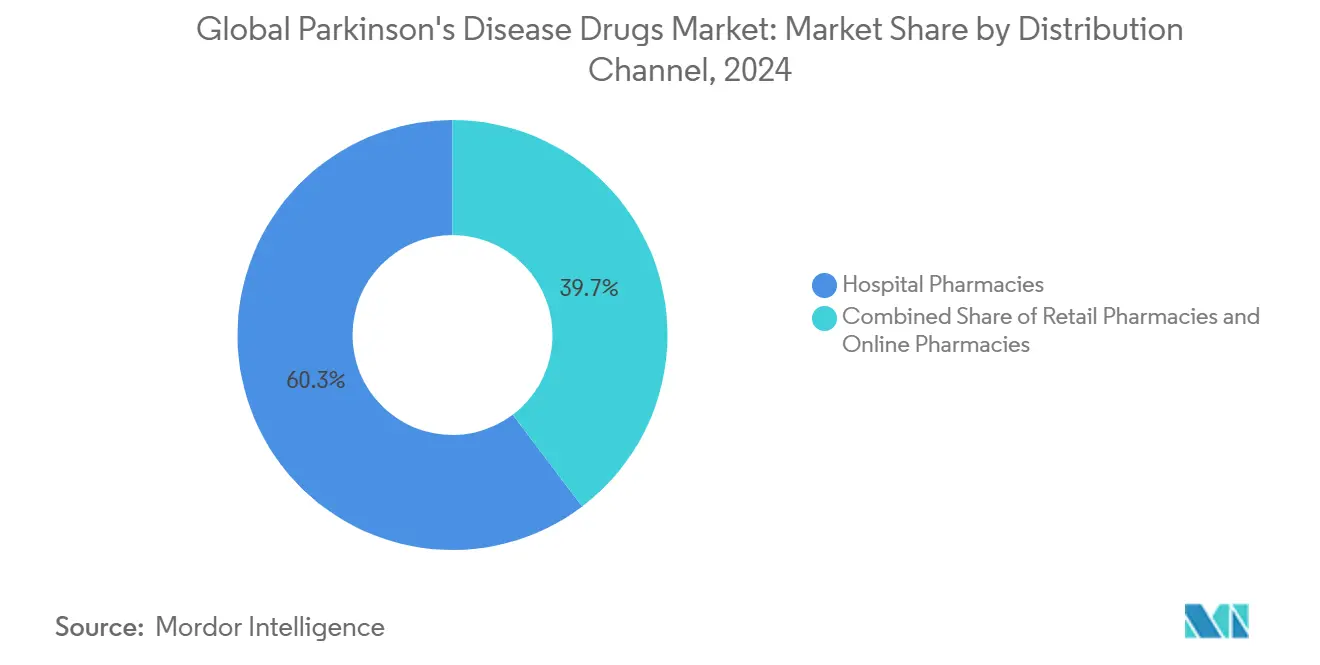

- По каналу распространения больничные аптеки составили 60,31% выручки в 2024 году; интернет-аптеки являются самым быстрорастущим каналом с среднегодовым темпом роста 5,15% до 2030 года.

- По географии Северная Америка лидировала с 44,35% доли рынка препаратов для лечения болезни Паркинсона в 2024 году; Азиатско-Тихоокеанский регион развивается с среднегодовым темпом роста 5,28% до 2030 года.

Тенденции и аналитические данные глобального рынка препаратов для лечения болезни Паркинсона

Анализ влияния движущих сил

| Движущая сила | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее пожилое население и бремя заболеваний | +1.2% | Глобально, наивысшее в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность и инициативы ранней диагностики | +0.8% | Основной АТР, распространение на Ближний Восток и Африку | Среднесрочно (2-4 года) |

| Расширяющееся возмещение и страховое покрытие | +0.6% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Увеличивающиеся инвестиции в НИОКР и непрерывные одобрения | +0.9% | Глобально, лидирует Северная Америка | Среднесрочно (2-4 года) |

| Принятие длительно действующих непрерывных инфузий | +0.4% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| ИИ-управляемые конвейеры перепрофилирования препаратов, нацеленные на α-синуклеин | +0.3% | Глобальные исследовательские центры | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее пожилое население и растущее бремя заболеваний

Прогнозируется, что глобальная база пациентов с болезнью Паркинсона достигнет 25,2 миллиона к 2050 году, более чем удвоив свой уровень 2021 года по мере увеличения продолжительности жизни во всем мире. Восточная Азия несет наибольший абсолютный рост случаев, в то время как западная Африка к югу от Сахары регистрирует самый резкий процентный рост, направляя инвестиции в модели ухода, адаптированные к регионам [1]Li Zhang, "Regional Differences in Parkinson's Disease Growth Rates," Frontiers in Aging Neuroscience, frontiersin.org. Годовое экономическое бремя в США уже превышает 52 млрд долларов США, побуждая плательщиков делать акцент на раннем вмешательстве для сдерживания долгосрочных затрат на инвалидность.

Растущая осведомленность и инициативы ранней диагностики

Анализы крови с поддержкой ИИ могут предсказать начало заболевания за семь лет до явных симптомов, позволяя записаться в нейропротективные испытания раньше, чем когда-либо. Дополнительная аналитика умных часов на 100 000 участниках подтвердила биомаркеры паттернов движения, которые отмечают продромальные случаи. Общенациональный цифровой скрининг Таиланда иллюстрирует, как недорогие инструменты расширяют выявление в условиях среднего дохода. Более ранняя диагностика увеличивает адресуемую базу для конвейерных болезнь-модифицирующих продуктов.

Расширяющееся возмещение и страховое покрытие

Победы в формулярах повысили покрытие CREXONT с 30% до более чем 50% застрахованных жизней в США, подчеркивая эффект протяжения широкого доступа. Платежные рамки Medicare для глубокой стимуляции мозга установили эталоны, которые теперь используют новые терапии на основе устройств [2]Lara Boyd, "Medicare Coverage for Deep Brain Stimulation," PubMed, pubmed.ncbi.nlm.nih.gov. Обновления кодирования для непрерывных инфузий дополнительно облегчают барьеры принятия.

Увеличивающиеся инвестиции в НИОКР и непрерывные одобрения препаратов

Более 10% активных глобальных испытаний ЦНС теперь направлены на болезнь Паркинсона, отражая устойчивую уверенность индустрии. Приобретение AbbVie компании Cerevel за 8,7 млрд долларов США укрепляет её конвейер дофаминовых рецепторов. Генная терапия AB-1005 компании Bayer достигла вех Фазы 2, иллюстрируя аппетит инвесторов к болезнь-модифицирующим платформам [3]Bayer AG, "Bayer Gene Therapy Program AB-1005," bayer.com.

Принятие длительно действующих формул непрерывной инфузии

Подкожные инфузии леводопы/карбидопы обеспечивают дополнительные 2,7 часа времени 'включения' ежедневно по сравнению с пероральной терапией, улучшая функциональные результаты. Носимые помпы, интегрирующие телеметрию Bluetooth, позволяют клиницистам удаленно титровать дозу, улучшая приверженность лечению.

ИИ-управляемые конвейеры перепрофилирования препаратов, нацеленные на α-синуклеин

Исследователи Кембриджского университета сократили идентификацию ведущих кандидатов в десять раз, используя машинное обучение на путях агрегации α-синуклеина. Такое ускорение сжимает общие временные рамки разработки и укрепляет потенциал первого в классе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Побочные эффекты, связанные с современными терапевтическими средствами | -0.7% | Глобально, долгосрочные пользователи наиболее затронуты | Краткосрочно (≤ 2 лет) |

| Высокие затраты на лечение и НИОКР | -0.5% | Глобально, усиливается на развивающихся рынках | Среднесрочно (2-4 года) |

| Ограничения цепочки поставок для API леводопы | -0.3% | Глобально, цепочки поставок, зависимые от Китая | Краткосрочно (≤ 2 лет) |

| Регуляторная неопределенность относительно заявлений о модификации болезни | -0.4% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Побочные эффекты, связанные с современными терапевтическими средствами

Хроническое воздействие леводопы приводит к моторным осложнениям; режимы бенсеразида показывают отношение шансов 170,74 для феноменов включения-выключения, заметно выше, чем 67,5 у карбидопы. Агонисты дофамина несут риски контроля импульсов, а глубокая стимуляция мозга связана с хирургической заболеваемостью, ограничивая принятие вне центров с высокими ресурсами.

Высокие затраты на лечение и НИОКР

Режимы непрерывной инфузии могут стоить 119 000 долларов США в год, напрягая бюджеты плательщиков даже в развитых экономиках. Расходы на разработку растут по мере того, как компании решают сложные биологические препараты и подключенные устройства, оказывая давление на стратегии ценообразования при запуске.

Анализ сегментов

По механизму действия: доминирование дофаминового пути сохраняется

Сегмент карбидопа-леводопа лидировал на рынке препаратов для лечения болезни Паркинсона с долей 35,43% в 2024 году, поддерживаемый десятилетиями клинической знакомости. Антагонисты аденозина A2A, хотя и нишевые, являются самым быстрорастущим классом с среднегодовым темпом роста 4,25%. Селективный частичный агонист D1/D5 тавападон достиг значительных улучшений MDS-UPDRS в Фазе 3, укрепляя аппетит к механизмам, которые сохраняют дофаминергическую сигнализацию при снижении риска дискинезии.

Диверсификация конвейера смягчает зависимость от модуляции дофамина. Полученные с помощью ИИ ингибиторы α-синуклеина и векторы генной терапии GDNF иллюстрируют поворот к модификации болезни. По мере того как эти достигают коммерческих стадий, ожидается, что размер рынка препаратов для лечения болезни Паркинсона для недофаминергических категорий расширится, улучшая терапевтический выбор и конкурентную дифференциацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: инфузионные системы бросают вызов пероральному доминированию

Пероральные формы составили 75,61% доли рынка препаратов для лечения болезни Паркинсона в 2024 году благодаря удобству и устоявшемуся возмещению. Подкожные помпы, однако, развиваются с среднегодовым темпом роста 4,38%, подталкиваемые превосходной фармакокинетикой, которая обходит желудочную вариабельность.

Трансдермальные и интраназальные альтернативы обслуживают пациентов с дисфагией или неустойчивыми периодами 'выключения'. По мере созревания платформ корректировки дозы в реальном времени размер рынка препаратов для лечения болезни Паркинсона, относящийся к инфузионным устройствам, может превысить 1 млрд долларов США к 2030 году, изменяя распределение выручки среди производителей.

По каналу распространения: цифровая трансформация ускоряется

Больничные аптеки сохранили 60,31% выручки в 2024 году, отражая инициацию сложных режимов под надзором специалистов. Онлайн-каналы, растущие с среднегодовым темпом роста 5,15%, выигрывают от принятия электронных рецептов и предпочтений доставки на дом среди пожилого населения. Экосистемы телездравоохранения интегрируют управление пополнениями и аналитику приверженности, расширяя интерфейс индустрии препаратов для лечения болезни Паркинсона с потребительскими медицинскими технологиями.

Специализированные аптеки управляют температурно-чувствительными биологическими препаратами и предоставляют консультирование под руководством медсестер для инфузионных устройств, закрепляя их роль как партнеров с высоким уровнем взаимодействия для производителей, сосредоточенных на результатах пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Северная Америка внесла 44,35% глобальной стоимости в 2024 году, используя хорошо финансируемые системы здравоохранения, всеобъемлющее страхование и плотные сети специалистов по расстройствам движения. Федеральные инициативы, такие как Национальный план по прекращению болезни Паркинсона, выделяют дополнительное исследовательское финансирование, поддерживая инновационный импульс. Тем не менее, сельские общины все еще сталкиваются с более длительными задержками диагностики из-за ограниченного доступа к неврологам.

Азиатско-Тихоокеанский регион занимает место самого быстрорастущего региона с среднегодовым темпом роста 5,28% до 2030 года. Количество случаев в Китае резко возросло с 1990 года, и осведомленность клиницистов о немоторных симптомах улучшается, хотя сельские пробелы в лечении сохраняются. Супер-пожилая демография Японии стимулирует спрос на передовые устройства, в то время как расширяющийся средний класс Индии увеличивает объем, хотя и ограниченный неравномерным распределением специалистов. Регуляторная гармонизация среди членов АСЕАН сокращает временные рамки одобрения, благоприятствуя многонациональным запускам.

Европа наслаждается последовательным принятием, поддерживаемым универсальным страхованием, но решения о возмещении отдельных государств создают вариабельность. Связанные с Brexit таможенные изменения вызвали случайные нехватки леводопы в Соединенном Королевстве, побуждая к призывам к устойчивым стратегиям поставок. Обновление руководящих принципов Германии 2025 года подчеркивает раннее междисциплинарное управление, укрепляя стабильный спрос по всем классам препаратов. Латинская Америка и Ближний Восток и Африка демонстрируют появляющиеся возможности параллельно с ростом продолжительности жизни и улучшением инфраструктуры неврологической помощи.

Конкурентная среда

Рынок препаратов для лечения болезни Паркинсона характеризуется умеренной фрагментацией. Многонациональные компании, такие как AbbVie, Amneal и Bayer, сосуществуют с гибкими биотехнологическими компаниями, разрабатывающими генные и клеточные терапии. Стратегические альянсы объединяют фармацевтический масштаб с экспертизой в области цифрового здравоохранения; партнерства с носимыми датчиками сокращают продолжительность испытаний, предоставляя непрерывные объективные данные. Патентные кластеры вокруг непрерывной инфузии леводопы и иммунотерапий α-синуклеина служат высокими барьерами входа.

Ценовая конкуренция остается острой для зрелой пероральной леводопы, однако дифференцированные системы доставки и собственные биологические препараты защищают инноваторов от генерической эрозии. Уязвимости цепочки поставок для API леводопы, сосредоточенные у нескольких китайских производителей, поощрили инициативы двойного источника снабжения и западного переноса производства для защиты маржи.

Участники рынка нацеливаются на области белого пространства: болезнь-модифицирующие агенты, комбинированные продукты, которые одновременно решают моторные и немоторные домены, и подходы точной медицины, руководствуемые генетическим профилированием риска. Эти ниши обещают огромные доходы для первых двигателей, готовых инвестировать в сложную клиническую валидацию.

Лидеры глобальной индустрии препаратов для лечения болезни Паркинсона

-

GlaxoSmithKline PLC

-

Boehringer Ingelheim International GmbH

-

Newron Pharmaceuticals SPA

-

F. Hoffmann-La Roche Ltd

-

AbbVie Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Октябрь 2024: MeiraGTx сообщила о 18-балльном улучшении UPDRS Часть 3 на 26-й неделе в своем переходном исследовании AAV-GAD, поддерживая инициацию Фазы 3

- Сентябрь 2024: Amneal запустила капсулы CREXONT пролонгированного действия карбидопа/леводопа в аптеках США, сочетая гранулы немедленного высвобождения с пеллетами контролируемого высвобождения для более длительного облегчения симптомов.

- Сентябрь 2024: Исследование Фазы 3 TEMPO-1 компании AbbVie показало, что монотерапия тавападоном значительно улучшила комбинированные баллы MDS-UPDRS Частей II-III при дозах 5 мг и 15 мг.

Область охвата отчета по глобальному рынку препаратов для лечения болезни Паркинсона

Согласно области охвата, болезнь Паркинсона - это состояние мозга, которое приводит к непреднамеренным или неконтролируемым движениям, таким как дрожание, скованность и проблемы с балансом и координацией. Рынок препаратов для лечения болезни Паркинсона сегментирован по механизму действия (агонисты дофамина, антихолинергические препараты, ингибиторы МАО-Б, амантадин, карбидопа-леводопа, ингибиторы COMT и другие механизмы действия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Агонисты дофамина |

| Антихолинергические препараты |

| Ингибиторы МАО-Б |

| Амантадин |

| Карбидопа-леводопа |

| Антагонисты аденозина A2A |

| Другие механизмы действия |

| Пероральный |

| Трансдермальный |

| Подкожный |

| Инфузия |

| Интраназальный |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По механизму действия | Агонисты дофамина | |

| Антихолинергические препараты | ||

| Ингибиторы МАО-Б | ||

| Амантадин | ||

| Карбидопа-леводопа | ||

| Антагонисты аденозина A2A | ||

| Другие механизмы действия | ||

| По способу введения | Пероральный | |

| Трансдермальный | ||

| Подкожный | ||

| Инфузия | ||

| Интраназальный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик глобальный рынок препаратов для лечения болезни Паркинсона?

Ожидается, что размер глобального рынка препаратов для лечения болезни Паркинсона достигнет 5,76 млрд долларов США в 2025 году и будет расти с среднегодовым темпом роста 3,58% до 6,87 млрд долларов США к 2030 году.

Какой класс терапии имеет наибольшую долю?

Комбинации карбидопа-леводопа лидируют с долей 35,43% в 2024 году.

Кто являются ключевыми игроками на глобальном рынке препаратов для лечения болезни Паркинсона?

GlaxoSmithKline PLC, Boehringer Ingelheim International GmbH, Newron Pharmaceuticals SPA, F. Hoffmann-La Roche Ltd и AbbVie Inc. являются основными компаниями, работающими на глобальном рынке препаратов для лечения болезни Паркинсона.

Какой регион растет быстрее всего на глобальном рынке препаратов для лечения болезни Паркинсона?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, регистрируя среднегодовой темп роста 5,28% до 2030 года.

Какой регион имеет наибольшую долю на глобальном рынке препаратов для лечения болезни Паркинсона?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке препаратов для лечения болезни Паркинсона.

Последнее обновление страницы: