Размер и доля рынка электрических рикш Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 1.42 Миллиардов долларов США |

| Размер Рынка (2030) | 2.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.30% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электрических рикш Индии от Mordor Intelligence

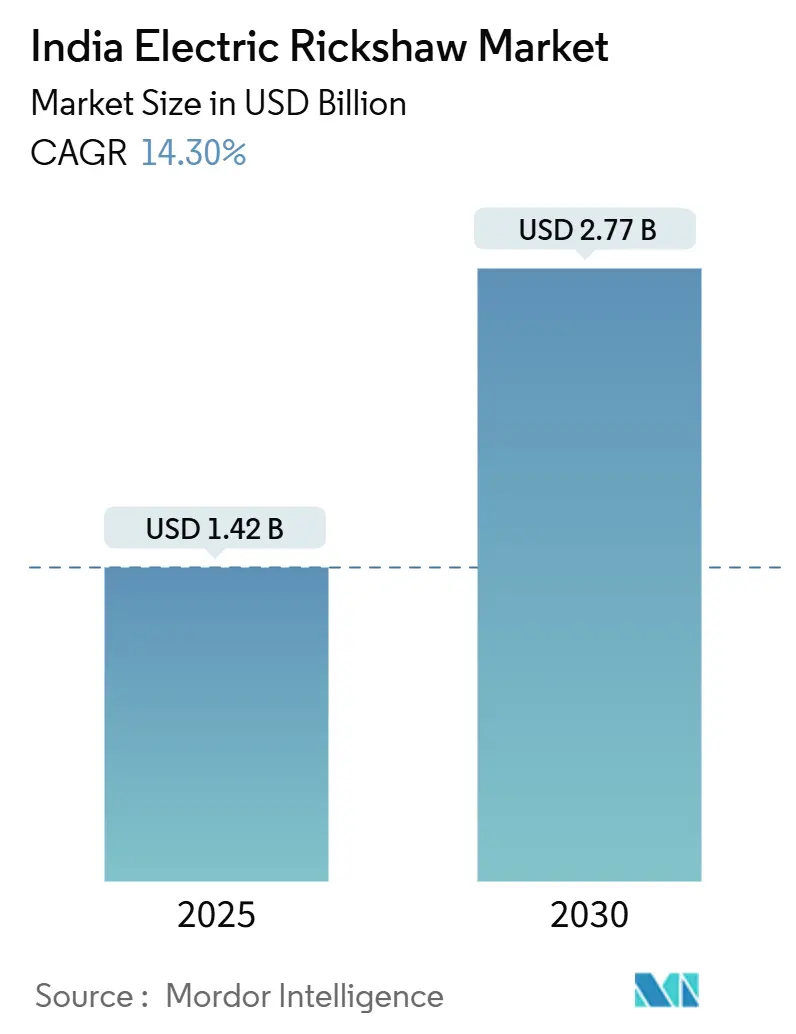

Размер индийского рынка электрических рикш оценивается в 1,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,77 млрд долларов США к 2030 году со среднегодовыми темпами роста 14,30% в течение прогнозного периода (2025-2030). Такое стремительное расширение отражает государственные стимулы, агрессивную политику на уровне штатов, растущий спрос электронной коммерции и усиление целей по качеству городского воздуха. Доминирование пассажирских перевозчиков, устойчивая экономика переработки свинцово-кислотных батарей и быстрый поворот логистики электронной коммерции к электрическим грузовым вариантам поддерживают динамику объемов. Параллельные достижения в химии батарей, модульных моделях финансирования и эффективности силовых агрегатов расширяют общую адресуемую базу за пределы мегаполисов первого уровня в города второго и третьего уровней. Конкурентное соперничество усиливается, поскольку традиционные производители, инновационные стартапы и глобальные автопроизводители вкладывают капитал и инженерные таланты для захвата следующей волны роста.[1]Индия лидирует на рынке электрических трехколесных транспортных средств с ростом продаж на 20%,

Международное энергетическое агентство, iea.org

Ключевые выводы отчета

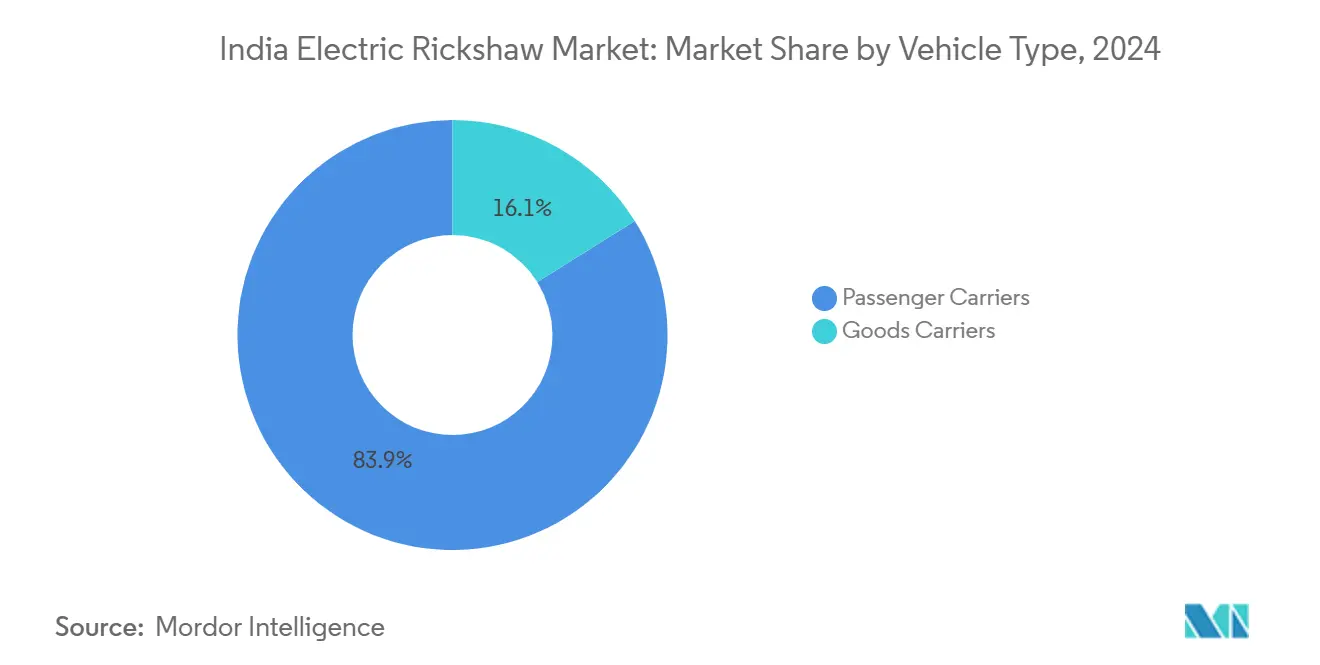

- По типу транспортного средства пассажирские перевозчики лидировали с 83,92% долей доходов в 2024 году, в то время как грузовые перевозчики, по прогнозам, будут расширяться со среднегодовыми темпами роста 29,44% до 2030 года.

- По выходной мощности сегмент 1-1,5 кВт занимал 54,35% доли индийского рынка электрических трехколесных транспортных средств в 2024 году; выше 1,5 кВт рынок развивается со среднегодовыми темпами роста 32,12%.

- По типу батареи свинцово-кислотные батареи занимали 72,32% доли размера индийского рынка электрических трехколесных транспортных средств в 2024 году, тогда как литий-ионные (LFP) батареи готовы к росту со среднегодовыми темпами роста 38,71%.

- По емкости батареи до 3 кВтч приходилось 61,86% доли размера индийского рынка электрических трехколесных транспортных средств в 2024 году; 3-6 кВтч будут расширяться со среднегодовыми темпами роста 35,24% до 2030 года.

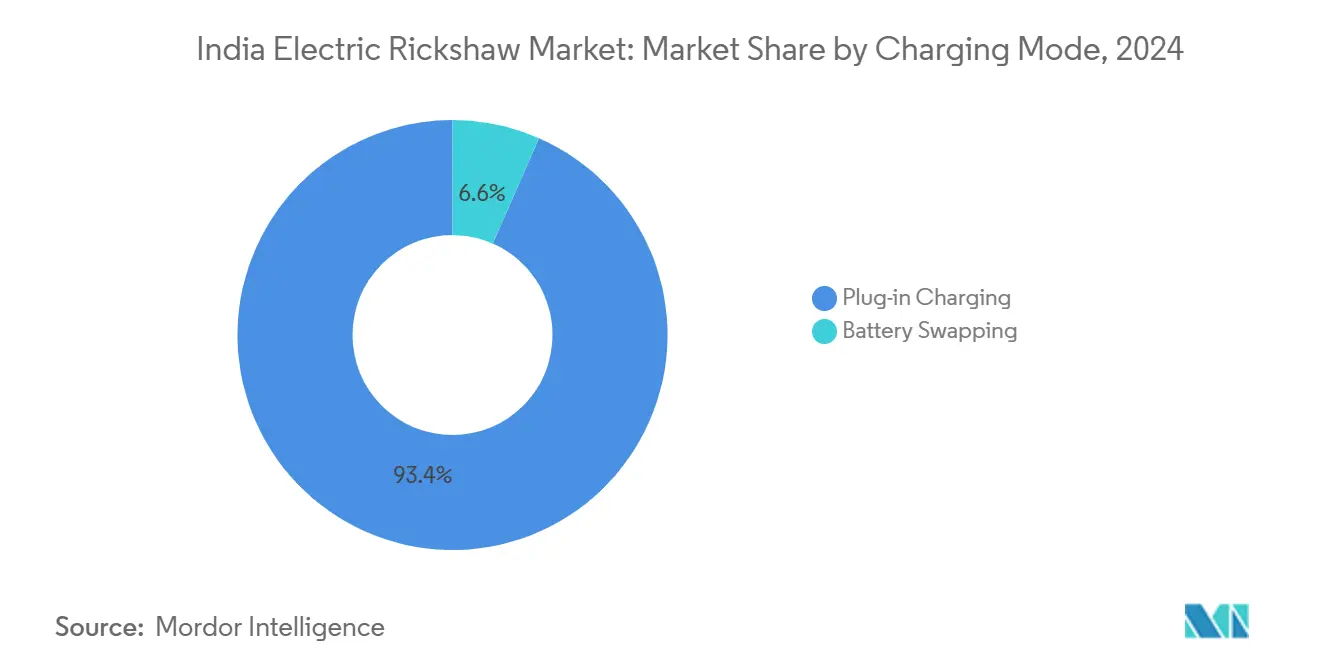

- По режиму зарядки зарядка через розетку доминировала с долей 93,42% в 2024 году, однако замена батарей, по прогнозам, будет расти со среднегодовыми темпами роста 44,65%.

- По модели владения индивидуальные владельцы-водители контролировали 88,22% объема 2024 года, в то время как флотские операторы фиксируют самые высокие среднегодовые темпы роста на уровне 31,36%.

- По штатам Уттар-Прадеш захватил 38,20% продаж в 2024 году; Пенджаб показывает самую высокую траекторию роста со среднегодовыми темпами роста 28,56%.

Тенденции и аналитика рынка электрических рикш Индии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодовых темпов роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| FAME-II и государственные стимулы, стимулирующие принятие во втором уровне | +2.2% | Панъ-Индия, с концентрацией в городах второго уровня | Среднесрочный период (2-4 года) |

| Растущий спрос на совместную мобильность в урбанизирующихся городах | +1.7% | Городские и пригородные районы по всей Индии | Среднесрочный период (2-4 года) |

| Компании электронной коммерции принимают грузовые электрические рикши | +1.5% | Мегаполисы, расширяющиеся в города второго уровня | Краткосрочный период (≤ 2 лет) |

| Переработка батарей сокращает расходы на владение | +1.3% | Панъ-Индия, с более высоким влиянием на устоявшихся рынках | Среднесрочный период (2-4 года) |

| Модели BaaS сокращают первоначальные капитальные затраты | +0.8% | Городские центры с развитыми сетями зарядки | Краткосрочный период (≤ 2 лет) |

| Поэтапный вывод ДВС трехколесных транспортных средств в Дели-НСР к 2030 году | +0.7% | Дели-НСР, с распространением на другие мегаполисы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Продление субсидий FAME-II и государственные стимулы ускоряют принятие во втором уровне

Федеральная преемственность между расширенной программой FAME-II и Схемой продвижения электрической мобильности 2024 сохраняет субсидии на транспортное средство неизменными, снижая барьеры стоимости приобретения для водителей за пределами крупных мегаполисов. Государственные доплаты - от скидок на покупку до освобождения от дорожного налога в Махараштре, Карнатаке и Дели - складывают дополнительную экономию, делая электрические трехколесные транспортные средства конкурентоспособными по цене с моделями ДВС в точке продажи. Плотность субсидий сильно коррелирует с регистрациями; оценки показывают 46,16% рост продаж для каждого роста интенсивности государственной поддержки на стандартное отклонение. Местные финансисты сообщают о более коротких периодах окупаемости, поощряя более широкое кредитное участие. В совокупности эти фискальные рычаги толкают индийский рынок электрических трехколесных транспортных средств глубже в чувствительные к стоимости кластеры второго уровня, где растет неформальный спрос на транзит.[2]"Влияние субсидий на принятие электрических трехколесных транспортных средств," IEEFA, ieefa.org

Растущий спрос на совместную мобильность последней мили в быстро урбанизирующихся городах

Расширяющаяся сеть городов среднего размера в Индии сильно зависит от авторикш для перекрытия пробелов первой и последней мили в общественном транзите. Электрические варианты сокращают эксплуатационные расходы до 0,50-0,70 рупий/км против 3-4 рупий/км для бензина или СПГ, создавая немедленный рост доходов для владельцев-водителей. Агрегаторы совместной мобильности, такие как Uber и Rapido, привлекают электрические рикши для соблюдения муниципальных мандатов по чистому воздуху и ценовой чувствительности пассажиров. Высокая ежедневная утилизация усиливает топливно-стоимостный арбитраж, ускоряя окупаемость более высокой первоначальной покупки. Бесшовное цифровое бронирование повышает производительность активов, дополнительно укрепляя экономику оператора и стимулируя принятие на индийском рынке электрических трехколесных транспортных средств.

Логистика электронной коммерции принимает грузовые электрические рикши для внутригородской доставки

Растущие объемы розничной интернет-торговли требуют гибких режимов доставки с низкими выбросами, которые могут перемещаться по городским пробкам и получать доступ к ограниченным зонам. Грузовые электрические трехколесные транспортные средства предлагают 20-25% экономию затрат на доставку по сравнению с небольшими дизельными фургонами, соблюдая корпоративные ESG цели. Flipkart, Amazon India и продуктовые платформы масштабируют выделенные флоты; соглашение Bajaj на поставку более 1000 единиц для Flipkart является примером этой тенденции. Телематически оптимизированная маршрутизация повышает ежедневное количество доставок, максимизируя доходы с транспортного средства. По мере распространения спроса электронной коммерции на вторичные города, обязательства платформ фиксируют многолетнюю видимость объемов для производителей.

Экосистема переработки свинцово-кислотных батарей снижает общую стоимость владения

Почти замкнутая цепочка поставок восстанавливает 99% свинца из отработанных батарей, монетизируя стоимость конца жизни и снижая первоначальную цену покупки. Местные переработчики платят конкурентные ставки выкупа, эффективно сжимая затраты на накопление энергии в течение жизненного цикла. Поскольку 60% спроса Индии на свинцово-кислотные батареи уже обслуживает транспорт, каналы сбора зрелые и хорошо распределенные. Для владельцев-водителей с ограниченными денежными средствами предсказуемая остаточная стоимость поддерживает финансовую уверенность и управляемые ежемесячные платежи. До дальнейшего падения цен на литий-ионные батареи этот дивиденд от переработки обеспечивает объемное преимущество свинцово-кислотных батарей на индийском рынке электрических трехколесных транспортных средств.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодовых темпов роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неформальное финансирование ограничивает покупки водителей | -2.1% | Панъ-Индия, более серьезно в сельских районах | Среднесрочный период (2-4 года) |

| Медленное внедрение стандартов батарей препятствует совместимости | -2.0% | Городские центры с несколькими операторами замены батарей | Среднесрочный период (2-4 года) |

| Проблемы безопасности шасси на сельских дорогах | -1.7% | Сельские и полугородские районы с плохой дорожной инфраструктурой | Среднесрочный период (2-4 года) |

| Низкокачественные свинцово-кислотные батареи от неорганизованного снабжения | -1.3% | Города второго и третьего уровней | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные и неформальные каналы финансирования ограничивают покупки водителей

Отсутствие масштабных кредитных конвейеров поддерживает высокие эффективные процентные ставки и низкие отношения займа к стоимости, сдерживая принятие среди независимых водителей, чьи средства к существованию зависят от ежедневных поступлений от тарифов. Восприятие технологических рисков заставляет многих кредиторов относиться к электрическим вариантам как к нестандартным активам, ограничивая кредитные линии, несмотря на более низкие эксплуатационные расходы. Неформальные кредиторы восполняют пробел, но взимают карательные ставки, размывая преимущества общей стоимости владения. Институты финансирования развития выступают за смешанные финансовые пулы для снижения рисков розничного кредитования, но реализация остается медленной за пределами крупных городов. До тех пор пока основные банки не нормализуют андеррайтинг для электрических трехколесных транспортных средств, рост будет отставать от потенциала в сегментах, наиболее чувствительных к первоначальной доступности.

Проблемы безопасности относительно целостности шасси на сельских дорогах

Неровные дорожные поверхности и перегрузка подвергают структурные ограничения в недорогих моделях, подпитывая опасения пассажиров и более высокие страховые премии. Опросы выделяют нестабильность, ограниченную защиту от аварий и страх опрокидывания, особенно среди женщин и пожилых пассажиров. Поскольку значительная доля производства поступает от мелкомасштабных сборщиков, соблюдение единых структурных стандартов непоследовательно. Финансовые агентства учитывают риск аварий в ценообразовании займов, дополнительно ограничивая кредитный поток. Гармонизированная сертификация безопасности и локализованные испытательные объекты могли бы смягчить эти опасения, но прогресс остается неравномерным по штатам.

Анализ сегментов

По типу транспортного средства: грузовые перевозчики используют попутные ветры электронной коммерции

Доля индийского рынка электрических рикш в настоящее время доминирует в сегменте пассажирских перевозчиков, который составлял 83,92% продаж единиц в 2024 году, закрепляя его роль как основы внутригородской совместной мобильности. Плотные городские маршруты и круглосуточная утилизация позволяют водителям эксплуатировать стоимость энергии копейка за километр, укрепляя устойчивость сегмента. Грузовые перевозчики, однако, регистрируют самые высокие среднегодовые темпы роста 29,44%, поскольку интернет-торговля толкает спрос на гибкую, безэмиссионную доставку последней мили. Amazon India, Flipkart и игроки быстрой торговли формализуют конвейеры закупок с устоявшимися производителями, обеспечивая предсказуемый рост объемов. Дизайны, специфичные для сегмента, такие как холодильные кузова, расширяют адресуемые рынки в распределении продуктов питания и фармацевтике. Более высокие рейтинги полезной нагрузки и телематическая интеграция делают грузовые электрические рикши существенной частью будущих схем городской логистики.

В абсолютном выражении объемов пассажирские варианты будут продолжать доминировать на индийском рынке электрических трехколесных транспортных средств, но стоимостной вклад от грузовых единиц будет неуклонно расти через премиальные смешения спецификаций. Налоговые льготы для коммерческих транспортных средств и выделенные микро-исполнительные центры в городах второго уровня будут толкать кумулятивную пенетрацию грузовых перевозок выше. По мере ужесточения сборов за городские пробки, грузовые операторы будут предпочитать электрические трехколесные транспортные средства легким грузовикам, закрепляя долгосрочный рост сегмента.

По выходной мощности: высокомощные моторизации разблокируют премиальные варианты использования

Доля индийского рынка электрических рикш по выходной мощности возглавлялась сегментом двигателей 1-1,5 кВт, который составлял 54,35% общего спроса в 2024 году. Эта полоса мощности обеспечивает достаточный крутящий момент для частого старта-остановки городского вождения, сохраняя при этом жизнь батареи, что делает ее идеальной для типичных пассажирских операций. Операторы ценят ее сбалансированное предложение - доступную первоначальную стоимость с практическим запасом хода - особенно в высокоиспользуемых городских циклах работы.

В отличие от этого, силовые агрегаты, рассчитанные выше 1,5 кВт, демонстрируют самый быстрый рост на индийском рынке электрических рикш, расширяясь со среднегодовыми темпами роста 32,12%, поскольку растут требования к полезной нагрузке и обработке градиентов. Сегмент выигрывает от достижений в технологиях электронных осей, включая интегрированные контроллеры двигателей и корпуса с рейтингом IP, которые повышают долговечность во время тяжелых муссонных условий Индии и повышают уверенность флота.

Более высокомощная категория поддерживает холодильные грузы, крутые градиентные горные станции и премиальные уровни поездок, которые требуют более быстрого времени поездки. Поставщики компонентов локализуют магниты и статоры, сокращая импортное содержание и стабилизируя ценовые точки. По мере улучшения экономики единиц, размер индийского рынка электрических трехколесных транспортных средств для класса выше 1,5 кВт, по прогнозам, расширит свою долю доходов, вводя новый слой конкурентоспособности, сосредоточенный на производительности, а не исключительно на стоимости.

По типу батареи: химия LFP нарушает устаревшее доминирование

Свинцово-кислотные батареи сохранили долю 72,32% в 2024 году благодаря низкой стоимости входа и устойчивой стоимости переработки. Знакомство среди районных механиков и обильные подержанные запчасти поддерживают минимальное время простоя обслуживания. Однако ограниченная толерантность к глубине разряда сокращает реальный запас хода, приводя к многодневным циклам зарядки, которые ограничивают доходы. Падающие цены на элементы и улучшенные учетные данные безопасности продвигают пакеты LFP литий-ионных батарей, теперь самой быстрорастущей химии со среднегодовыми темпами роста 38,71%. Внутренняя сборка элементов в рамках схемы стимулирования производственных связей дополнительно сужает разрывы в стоимости.

Термическая стабильность, более длительный срок службы циклов и более высокая используемая емкость дают операторам больше поездок на заряд, напрямую повышая доходы. Производители сочетают пакеты LFP с передовыми системами управления батареями, которые выдают предупреждения о предикативном обслуживании, снижая неожиданные поломки. По мере удлинения гарантийных сроков финансисты пересматривают остаточные стоимости, расширяя сроки займов. Доля индийского рынка электрических трехколесных транспортных средств, склоняющаяся к LFP, ускорится, как только стандартизированные форматы элементов разблокируют совместимость замены.

По емкости батареи: пакеты среднего диапазона попадают в сладкую точку стоимости и производительности

Пакеты до 3 кВтч доминировали с 61,86% установок 2024 года, адекватных для 80-90 км городских циклов работы. Их более низкая масса поддерживает более легкое шасси и снижает износ шин, привлекая независимых владельцев-водителей. Однако более длинные маршруты для пригородных пассажиров и логистических центров требуют расширенной автономии. Категория 3-6 кВтч готова спринтовать со среднегодовыми темпами роста 35,24%, обеспечивая 110-160 км реального запас хода без чрезмерной инфляции цены. Достижения инженерии пакетов повышают гравиметрическую плотность энергии, позволяя производителям устанавливать более высокую емкость в унаследованные размеры.

Программы оптовых закупок флотскими операторами благоприятствуют классу 3-6 кВтч, потому что он балансирует первоначальные денежные затраты с гибкостью маршрута, смягчая время простоя зарядки в середине смены. По мере того как депо-зарядники достигают более высоких кВт рейтингов, время оборота сокращается, поднимая ежедневный потенциал доходов. Следовательно, размер индийского рынка электрических трехколесных транспортных средств, связанный с пакетами средней емкости, будет неуклонно расширяться в течение десятилетия.

По режиму зарядки: замена батарей расширяет эксплуатационное время работы

Зарядка через розетку командовала 93,42% развертываний 2024 года из-за ее простоты и совместимости с бытовыми розетками. Сельские и полугородские водители полагаются на ночные доливки, используя более низкие тарифы вне пикового времени. Тем не менее, бизнес-модели, требующие почти непрерывной доступности транспортного средства, видят потери производительности, когда транспортные средства привязаны на часы. Замена батарей, масштабирующаяся со среднегодовыми темпами роста 44,65%, сжимает время простоя до минут, что меняет правила игры для логистических флотов. Подписочный доступ к энергии распределяет затраты по утилизации, согласуясь с реалиями денежного потока ежедневных водителей на зарплате.

Проекты политики, нацеленные на стандартизированные размеры пакетов, обещают разблокировать межсетевую совместимость, точку перегиба для массового принятия. Инвестиции от энергетических гигантов в развертывание станций обмена поддерживают уверенность, что индийский рынок электрических трехколесных транспортных средств скоро будет наслаждаться всеобъемлющим городским покрытием. Со временем смешанные стратегии - зарядка через розетку ночью, замена в пиковые часы - будут доминировать в лучших практиках флотских операций.

По модели владения: организованные флоты профессионализируют экосистему

Индивидуальные водители владели 88,22% электрических трехколесных транспортных средств в 2024 году, отражая низовые истоки сектора. Неформальные маршруты, гибкие часы и семейный труд поддерживают их бизнес-логику. Однако профессиональные флотские операторы записали самые высокие среднегодовые темпы роста 31,36%, связывая лизинг транспортных средств, обслуживание и цифровое фрахтовое брокерство в готовые предложения. Программа лизинга с правом выкупа Alt Mobility связывает водителей с агрегаторами, обеспечивая гарантированные доходы, которые снижают риски финансирования.

Коммерческие контракты с гигантами электронной коммерции обеспечивают предсказуемую километровую утилизацию, оправдывая большие батарейные пакеты и инвестиции в телематику. Управляемое данными обслуживание снижает время простоя, улучшая оборот активов и продлевая срок службы. По мере стандартизации закупок флотами, производители получают видимость объемов, позволяя локализацию компонентов и дефляцию затрат. Этот благородный цикл будет постепенно склонять общий объем к организованным субъектам в рамках индийского рынка электрических трехколесных транспортных средств.

Географический анализ

Уттар-Прадеш выделялся в 2024 году с 38,20% национальных продаж, движимый плотными городскими популяциями, устойчивыми политическими стимулами и зреющей сетью дилеров. Штат зарегистрировал 266 106 единиц, подчеркивая, как целенаправленный подход узлового агентства может масштабировать принятие быстро. Бихар следовал с 89 683 единицами, выигрывая от высокой зависимости на душу населения от авторикш для краткодистанционной мобильности и стимулов, которые компенсируют первоначальный ценовой шок. Директива Дели о поэтапном выводе авторикш на ископаемом топливе к 2025 году, в сочетании с планами на 13 200 зарядников, переформировывает транспортную смесь столицы в ускоренном темпе.

Пенджаб, с прогнозными среднегодовыми темпами роста 28,56%, сочетает логистику сельскохозяйственных рыночных дворов и растущие потребности в городских поездках на работу, чтобы подпитывать спрос. Целевые субсидии и упрощенные нормы регистрации сокращают циклы принятия. Махараштра лидирует национальные продажи электрических коммерческих транспортных средств; его 2279 регистраций трехколесных транспортных средств в 2024 году отражают бонусы утилизации на уровне штата и освобождения от пошлин. Экономика технологического центра Карнатаки поддерживает пилоты поездок на основе приложений, создавая стабильные бенчмарки утилизации, которые поощряют финансистов.

Инфраструктурные различия остаются выраженными. Чандигарх имеет самое высокое отношение зарядников к длине дорог, в то время как Дели занимает первое место по абсолютному количеству зарядников, предлагая одну единицу каждые 12,5 км. Штаты с согласованными концессиями тарифов на электричество и четкими муниципальными руководящими принципами парковки записывают более высокую утилизацию на зарядник. По мере того как больше штатов принимают поэтапные расписания выхода ДВС на пенсию, индийский рынок электрических трехколесных транспортных средств станет свидетелем географической диффузии спроса за пределы коридоров ранних принимающих, балансируя северно-центристскую концентрацию с южными и западными карманами роста.

Конкурентная среда

Более 575 производителей участвуют, но лидерство сплачивается вокруг брендов с масштабом и глубиной обслуживания. Mahindra Last Mile Mobility развивается как ключевой игрок, используя свой всеиндийский сервисный след и связи с Vidyut для развертывания подписочного финансирования батарей. Bajaj Auto, масштабирующий выпуск на своей линии Chakan, подтверждая, что установленные системы качества OEM и сети запчастей резонируют с не склонными к риску покупателями. YC Electric масштабируется через ценово-агрессивные модели, которые привлекают сельские сегменты и третьего уровня.

Внутренний претендент Euler Motors специализируется на грузовых приложениях, партнерствуя с флотами электронной коммерции для подтверждения заявлений о общей стоимости владения через панели данных. Battery Smart сосредотачивается исключительно на обмене, используя легкие по активам франчайзинговые модели для расширения плотности сети. Объявление о входе Hyundai в январе 2025 года приносит высокоточную инженерию, поднимая планку по функциям безопасности и энергетической эффективности по всем направлениям.[3]Jee-hyun Kim, "Hyundai запускает инициативу электрических рикш в Индии," The Chosun Ilbo, chosun.com

Стратегический фокус смещается от автономного оборудования к ценностным предложениям жизненного цикла. План подписки на батареи Piaggio снижает стоимость ex-showroom до 259 000 рупий, расширяя воронку покупателя. Mahindra экспериментирует с энергетическими пакетами оплаты за километр, связанными с расширенными гарантиями. Производители также лоббируют государственные коммунальные предприятия по категоризации флотских тарифов, фиксируя долгосрочную видимость затрат на электричество. По мере конвергенции технологических и финансовых моделей, дифференциация будет поворачиваться на полноте экосистемы - доступности запчастей, гарантиях времени работы и управлении остаточной стоимостью - а не только на цене единицы.

Лидеры индустрии электрических рикш Индии

-

YC Electric Vehicle

-

Saera Electric Auto Pvt. Ltd.

-

Mahindra Electric Mobility Ltd.

-

Terra Motors India Corp.

-

Piaggio Vehicles Pvt. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Правительство Дели выпустило политику электромобилей 2.0, предписывающую поэтапный вывод трехколесных транспортных средств на ископаемом топливе к августу 2025 года и выделившую 13 200 общественных зарядников.

- Апрель 2025: Piaggio Vehicles представила подписку на батареи для своего ассортимента Apé Elektrik, покрывающую до 150 000 км в рамках 8-летнего срока.

- Апрель 2025: Vidyut привлек 2,5 млн долларов США от Flourish Ventures для масштабирования своей платформы Батарея-как-Услуга по дополнительным сегментам транспортных средств.

- Май 2024: Borzo запустил флот электрических трехколесных транспортных средств в Мумбаи, нацеливаясь на 1000 ежедневных доставок и цель электрификации флота на 30%.

Область отчета по рынку электрических рикш Индии

Электрическая рикша - это электрически приводимое трехколесное транспортное средство, используемое в основном для коммерческой перевозки пассажиров и грузов. Электрическая рикша также известна как электрический тук-тук и тото. Она использует батарею и электрифицированный силовой агрегат для движения транспортного средства. Индийский рынок электрических рикш сегментирован по конечному пользователю, типу батареи, емкости батареи и штатам.

По конечному пользователю рынок сегментирован на пассажирские перевозчики и грузовые перевозчики. По типу батареи рынок сегментирован на литий-ионные, свинцово-кислотные и другие типы батарей. По емкости батареи рынок сегментирован на до 3 кВтч и более 3 кВтч. По штатам рынок сегментирован на Махараштру, Уттар-Прадеш, Тамилнад, Раджастхан, Пенджаб, Карнатаку, Дели, Телангану и остальную Индию. Для каждого сегмента размер рынка и прогноз были рассчитаны на основе стоимости (доллары США).

| Пассажирские перевозчики |

| Грузовые перевозчики |

| До 1 кВт |

| 1 - 1,5 кВт |

| Выше 1,5 кВт |

| Свинцово-кислотные |

| Литий-ионные (NMC/NCA) |

| Литий-ионные (LFP) |

| Другие химии (Li-полимер, Ni-MH) |

| До 3 кВтч |

| 3 - 6 кВтч |

| Выше 6 кВтч |

| Зарядка через розетку |

| Замена батарей |

| Индивидуальные владельцы-водители |

| Флотские операторы |

| Агрегаторы / MaaS платформы |

| Уттар-Прадеш |

| Дели |

| Махараштра |

| Бихар |

| Раджастхан |

| Карнатака |

| Тамилнад |

| Пенджаб |

| Телангана |

| Остальная Индия |

| По типу транспортного средства | Пассажирские перевозчики |

| Грузовые перевозчики | |

| По выходной мощности | До 1 кВт |

| 1 - 1,5 кВт | |

| Выше 1,5 кВт | |

| По типу батареи | Свинцово-кислотные |

| Литий-ионные (NMC/NCA) | |

| Литий-ионные (LFP) | |

| Другие химии (Li-полимер, Ni-MH) | |

| По емкости батареи | До 3 кВтч |

| 3 - 6 кВтч | |

| Выше 6 кВтч | |

| По режиму зарядки | Зарядка через розетку |

| Замена батарей | |

| По модели владения | Индивидуальные владельцы-водители |

| Флотские операторы | |

| Агрегаторы / MaaS платформы | |

| По штатам | Уттар-Прадеш |

| Дели | |

| Махараштра | |

| Бихар | |

| Раджастхан | |

| Карнатака | |

| Тамилнад | |

| Пенджаб | |

| Телангана | |

| Остальная Индия |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость индийского рынка электрических трехколесных транспортных средств?

По состоянию на 2025 год размер индийского рынка электрических рикш оценивается в 1,42 млрд долларов США, и по прогнозам он достигнет 2,77 млрд долларов США к 2030 году, растя со среднегодовыми темпами роста 14,30%.

Какой сегмент растет быстрее всего на индийском рынке электрических трехколесных транспортных средств?

Сегмент грузовых перевозчиков является самым быстрорастущим по типу транспортного средства, расширяясь со среднегодовыми темпами роста 29,44% до 2030 года.

Как модели Батарея-как-Услуга влияют на принятие?

BaaS снижает первоначальные затраты на 35-40%, согласует платежи за энергию с использованием транспортного средства и привлекает как флотских операторов, так и индивидуальных водителей.

Какая химия батарей набирает импульс?

Батареи литий-железо-фосфат (LFP) являются самым быстрорастущим типом батарей на индийском рынке электрических рикш со среднегодовыми темпами роста 38,71%.

Какие политические изменения наиболее влиятельны?

Продление федеральных стимулов в рамках EMPS 2024 и мандат Дели на вывод на пенсию ДВС трехколесных транспортных средств к 2025 году являются двумя ключевыми регулятивными драйверами.

Какой штат в настоящее время лидирует в продажах электрических трехколесных транспортных средств?

Уттар-Прадеш лидирует с 38,20% национальных продаж, поддерживаемых сильными политическими стимулами и высоким городским пассажиропотоком.

Последнее обновление страницы: