Размер и доля рынка иммерсивной виртуальной реальности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.75 Миллиардов долларов США |

| Размер Рынка (2030) | 41.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.22% CAGR |

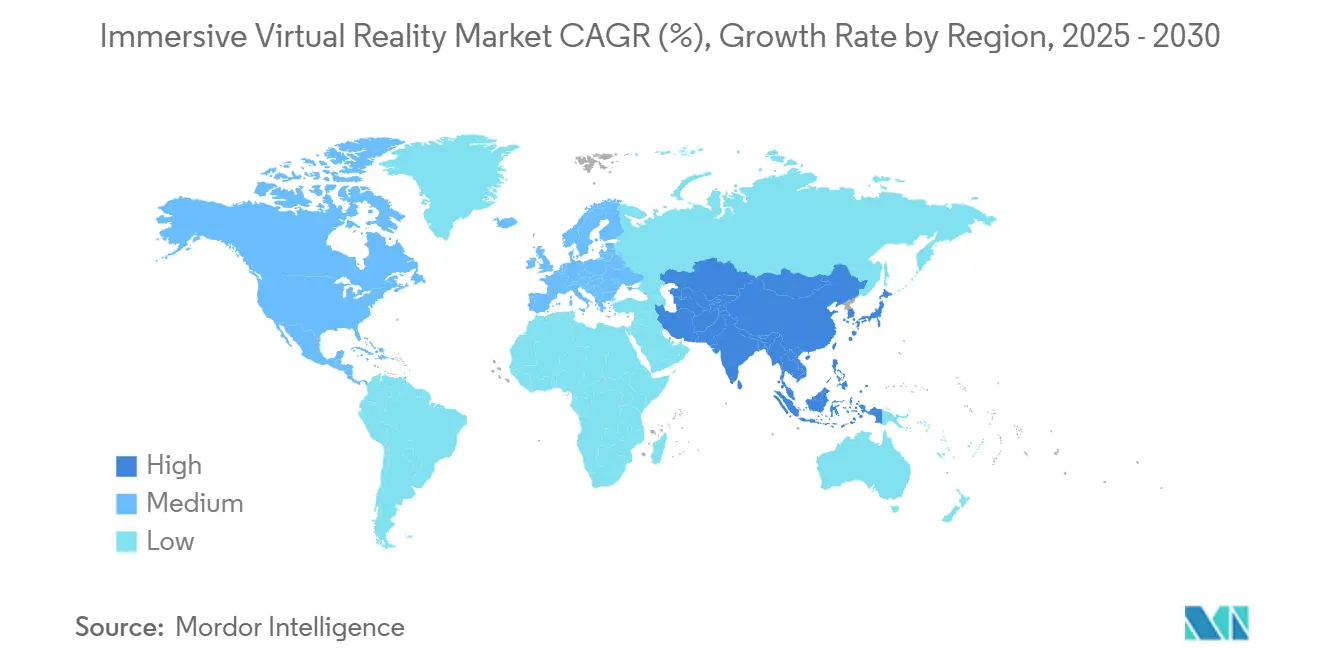

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

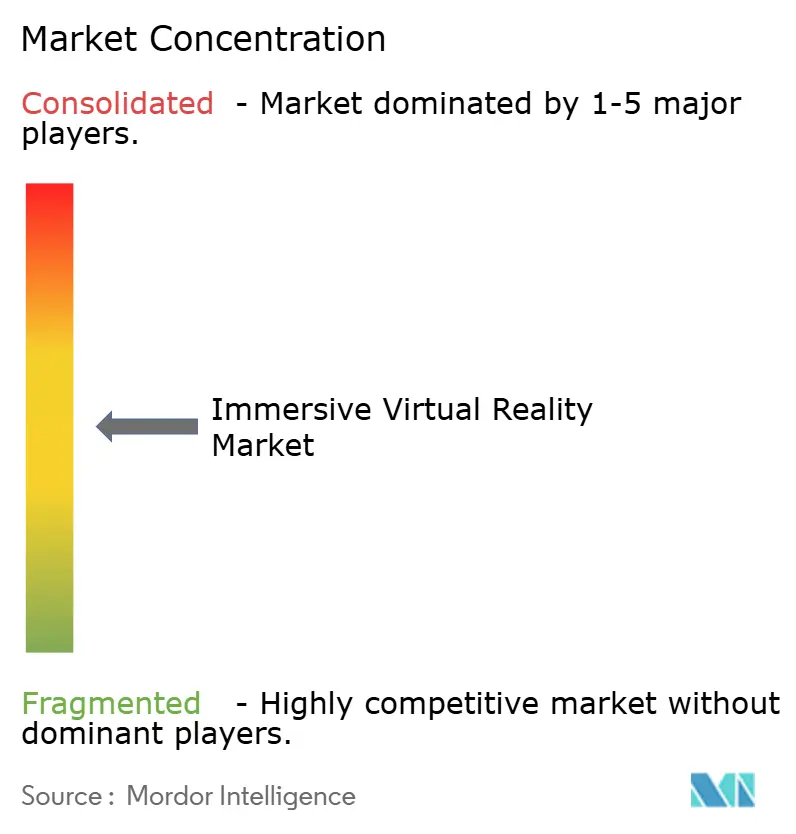

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иммерсивной виртуальной реальности компанией Mordor Intelligence

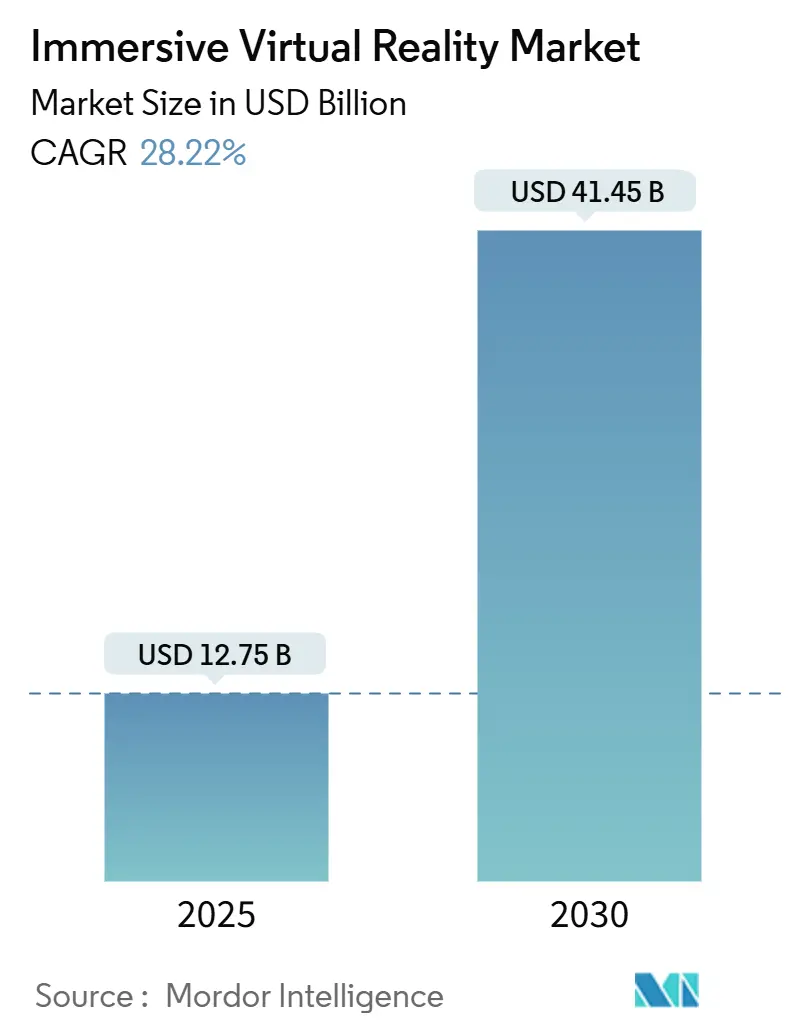

Размер рынка иммерсивной виртуальной реальности оценивается в 12,75 млрд долларов США в 2025 году и ожидается достижение 41,45 млрд долларов США к 2030 году со среднегодовым темпом роста 28,22% в период прогноза (2025-2030).

Коммерческий спрос расширяется по мере того, как предприятия переходят от пилотных программ к масштабному развертыванию, особенно в авиакосмическом моделировании полетов, подготовке пилотов в оборонном секторе и регулируемых терапиях здравоохранения. Шлемы виртуальной реальности остаются доминирующим форм-фактором устройств, однако автономные модели ускоряются быстрее всего, поскольку покупатели ценят беспроводные установки, которые устраняют требования к ПК или консоли. Северная Америка сохраняет лидерство в расходах, но Азиатско-Тихоокеанский регион растет быстрее благодаря китайским правительственным инициативам стандартизации и более чем 100 крупномасштабным VR-установкам, запущенным в 2024 году. Импульс также очевиден в корпоративных показателях рентабельности инвестиций: Walmart сократил время обучения на 96%, а Boeing сократил инструктаж по процессам подключения на 75%, подтверждая экономию затрат, которая выходит далеко за рамки развлечений. Турбулентность на стороне предложения в полупроводниках и высокочистом кварце повышает стоимость компонентов, хотя программные достижения, такие как облачная потоковая передача и адаптивный контент на основе ИИ, помогают смягчить трение цен на аппаратное обеспечение.

Ключевые выводы отчета

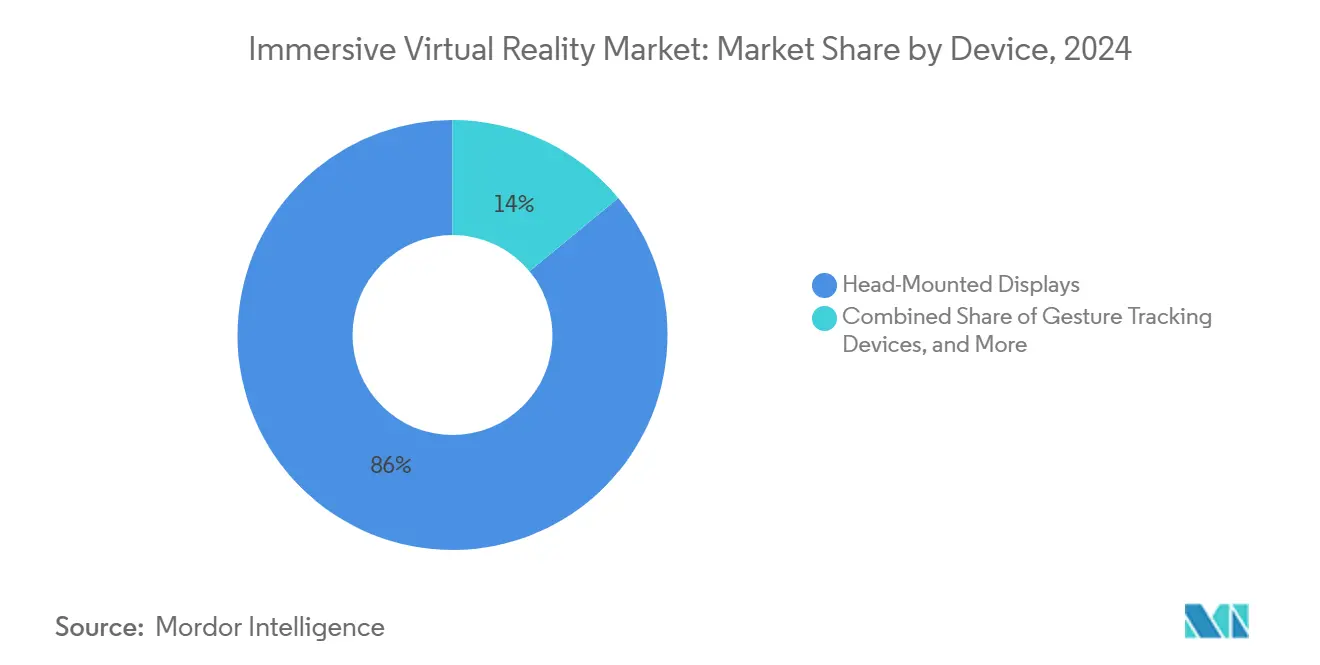

- По устройствам шлемы виртуальной реальности захватили 86% доли рынка иммерсивной виртуальной реальности в 2024 году, в то время как автономные HMD прогнозируется расти со среднегодовым темпом роста 33,20% до 2030 года.

- По отрасли конечного пользователя развлечения и игры занимали 46% доли выручки в 2024 году; приложения здравоохранения позиционируются для расширения со среднегодовым темпом роста 29,42% до 2030 года.

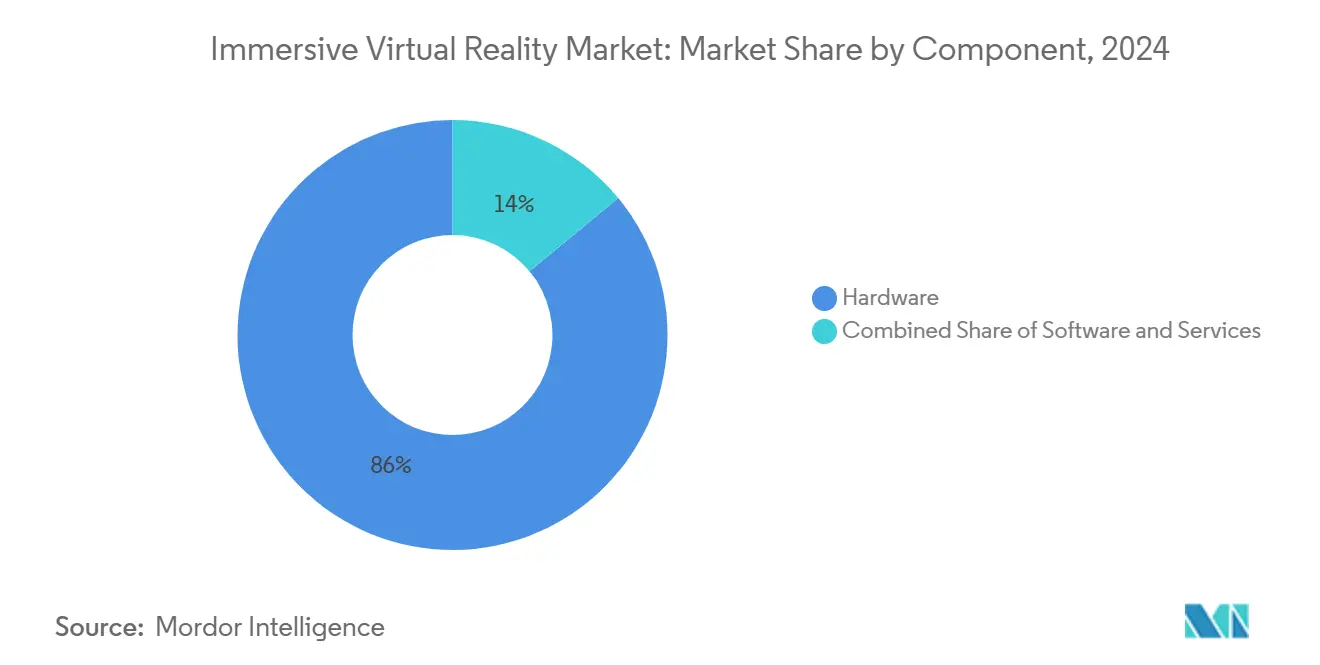

- По компонентам аппаратное обеспечение занимало 86% доли выручки в 2024 году; программный компонент позиционируется для расширения со среднегодовым темпом роста 29% до 2030 года.

- По типу погружения полностью погружающие системы командовали 62% долей в 2024 году и прогнозируется рост со среднегодовым темпом роста 31,34% до 2030 года.

- По географии Северная Америка составляла 38% размера рынка иммерсивной виртуальной реальности в 2024 году, тогда как Азиатско-Тихоокеанский регион готов продвигаться со среднегодовым темпом роста 32,60% за тот же период.

Глобальные тенденции и аналитика рынка иммерсивной виртуальной реальности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Использование VR в аэрокосмической и оборонной подготовке | +4.80% | Глобальное, сконцентрировано в Северной Америке и Европе | Средний срок (2-4 года) |

| Потребительское принятие через игровые HMD | +6.20% | Глобальное, возглавляемое Северной Америкой и Азиатско-Тихоокеанским регионом | Короткий срок (≤ 2 лет) |

| Финансируемые государством пилотные VR-терапии здравоохранения | +3.50% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Корпоративные платформы метавселенной для удаленного сотрудничества | +5.10% | Глобальное, регионы, ориентированные на предприятия | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Использование VR в аэрокосмической и оборонной подготовке

Оборонные агентства внедряют иммерсивные симуляторы в основные учебные программы. ВВС США развернули 225 VR-устройств в рамках своей инициативы трансформации подготовки пилотов, в то время как Mass Virtual получил 67 млн долларов США по связанным контрактам. Lockheed Martin и Red 6 интегрировали дополненные наложения для тренажера TF-50, а Vrgineers присоединился к чешскому соглашению о расширении возможностей симуляции F-35. Регулятивное выравнивание продвигается, поскольку Федеральное авиационное управление сотрудничает с Vertex Solutions и Varjo для обновления стандартов для гражданских авиационных симуляторов. Эти шаги сокращают циклы приобретения навыков, снижают расходы на топливо для живых полетов и поддерживают устойчивый рост рынка иммерсивной виртуальной реальности. Продолжающиеся конвейеры закупок в Европе и Азии усиливают среднесрочную перспективу.

Потребительское принятие через игровые HMD

Глобальные поставки VR-гарнитур выросли до 9,6 млн единиц в 2024 году, при этом Meta удерживает 73% доли, а Vision Pro от Apple обеспечил 5% премиальной ниши несмотря на цену в 3499 долларов США. Автономные HMD расширяются со среднегодовым темпом роста 33,20%, поскольку покупатели предпочитают беспроводное использование, однако более дешевые запуски, такие как Quest 3S, не смогли полностью компенсировать праздничную слабость, что предполагает, что широта контента так же важна, как и цена. 105% тарифы Китая на зарубежное оборудование и региональные нехватки GPU рискуют поднять розничные цены, но крупномасштабные локационные VR-впечатления, финансируемые местными властями, продолжают привлекать пользователей впервые, поддерживая ближайший рост единиц. Ускоренное развертывание 5G и облачный рендеринг дополнительно снизят барьеры производительности, поддерживая импульс для рынка иммерсивной виртуальной реальности.

Финансируемые государством пилотные VR-терапии здравоохранения

Регуляторы одобряют заявления о клинической эффективности. Авторизация FDA для аналгетической терапии RelieVRx и программного обеспечения биологической обратной связи DeepWell DTx подтвердила иммерсивные методы лечения боли, стресса и гипертонии. Click Therapeutics получил разрешение для цифрового терапевтического средства от депрессии, а Национальная служба здравоохранения Великобритании одобрила gameChange для облегчения психоза, открывая каналы возмещения, которые снижают риски принятия больницами[3]U.K. National Health Service, "gameChange VR Therapy Guidance," nhs.uk. Хирурги США в UC San Diego и Cedars-Sinai представили поддержку Vision Pro для улучшения интраоперационной визуализации, в то время как страховщики оценивают модели платежей, основанных на результатах. Эти вехи расширяют адресуемые случаи использования, усиливая долгосрочный потенциал роста для рынка иммерсивной виртуальной реальности.

Корпоративные платформы метавселенной для удаленного сотрудничества

Интеграция Microsoft Mesh с гарнитурами Meta Quest предоставляет реалистичные аватары и пространственный звук, которые закрывают пробелы в удаленной командной работе. Walmart масштабировал VR-инструкции до 2,2 млн сотрудников, сократив время обучения с восьми часов до пятнадцати минут и освободив инструкторов для более ценных задач. Модули процессов подключения Boeing сократили адаптацию инженеров на 75% и снизили затраты на переделку, в то время как Lufthansa использовала смешанную реальность в обучении бортпроводников, экономя 80% по сравнению с обычными сеансами симулятора. Аналитические инструменты, такие как ArborXR Insights, интегрируют данные о производительности в системы управления обучением, улучшая измерение рентабельности инвестиций и укрепляя корпоративный аппетит к иммерсивным решениям.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость владения многосенсорными установками | -3.20% | Глобальное, особенно чувствительные к цене рынки | Короткий срок (≤ 2 лет) |

| Дефицит контента и фрагментация экосистемы | -2.80% | Глобальное, более выражено на развивающихся рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения многосенсорными установками

Спецификация материалов Apple Vision Pro составляет 1542 доллара США, при этом только микро-OLED дисплеи формируют 35% стоимости, подчеркивая, как сложная оптика завышает розничные цены. Ураган Хелен повредил кварцевые шахты Северной Каролины, которые поставляют до 90% глобального высокочистого кварца, необходимого для полупроводниковой фотолитографии, подняв цены на компоненты выше. Тарифы, превышающие 100% на китайские гарнитуры, плюс нехватка GPU после землетрясений TSMC, повышают потребительские и корпоративные расходы на приобретение. Американские фабрики работают с операционными затратами на 35% выше азиатских коллег, сдерживая внутреннее ценовое облегчение. Предприятия реагируют контрактами на массовые предварительные закупки для фиксации поставок, однако ближайший ценовой шок сокращает принятие в чувствительных к цене регионах и сдерживает траекторию рынка иммерсивной виртуальной реальности.

Дефицит контента и фрагментация экосистемы

Тонкая библиотека приложений корпоративного класса и соответствующих требованиям регулирования ограничивает частоту ежедневного использования. Праздничные загрузки приложений Meta Quest упали на 27% в годовом исчислении несмотря на более низкие цены на оборудование, иллюстрируя, что цена не может компенсировать пробелы в контенте. Разработчики здравоохранения проходят 18-24-месячные испытания FDA, замедляя развертывания и ограничивая широту каталога терапий[2]Frontiers in Virtual Reality, "Regulatory Pathways for Medical VR Content," frontiersin.org. Предприятия сталкиваются с кроссплатформенными компромиссами между Unity, Unreal Engine и проприетарными SDK, которые завышают бюджеты разработки и фрагментируют пользовательские базы. Финансируемые государством китайские проекты культурной интеллектуальной собственности частично решают нехватки, но часто дают однородные впечатления, которые препятствуют дифференциации. Монетизация остается в основном разовой покупкой, бросая вызов устойчивой экономике студий и ограничивая среднесрочный рост для рынка иммерсивной виртуальной реальности.

Сегментный анализ

По устройствам: автономные HMD расширяют беспроводную привлекательность

Размер рынка иммерсивной виртуальной реальности для шлемов виртуальной реальности оставался доминирующим в 2024 году, поскольку форм-фактор обеспечил 86% доли выручки. Автономные варианты готовы к самому быстрому подъему, продвигаясь с прогнозируемым среднегодовым темпом роста 33,20% до 2030 года, поскольку покупатели тяготеют к беспроводной эксплуатации, которая ускоряет первоначальную настройку. Линейка Quest от Meta продолжает удерживать 73% доли поставок, однако Quest 3S за 299 долларов США не смог зажечь праздничный спрос, подчеркивая контент, а не цену как ограничивающий фактор. Привязанные установки теряют популярность, поскольку беспроводная потоковая передача сужает задержку, в то время как оболочки смартфонов отступают, потому что выделенное оборудование более доступно и производительно.

Аксессуары отслеживания жестов и тактильные перчатки набирают обороты в корпоративных программах обучения, которым нужна точная артикуляция рук. Патентные заявки от Meta, Sony и Microsoft вокруг тактильной обратной связи повышают погружение пользователей, хотя костюмы для всего тела остаются нишевыми из-за более высокой стоимости и сложности очистки. VR-камеры продаются китайским операторам локационных развлечений, которые запустили более 100 площадок в 2024 году, обогащая захват местного контента. Нехватка компонентов, связанная с нарушениями кварцевых шахт, может поднять спецификацию материалов по всем классам устройств, однако достижения в выходе дисплеев и плотности батарей ожидаются для смягчения эскалации затрат после 2026 года, поддерживая более широкое проникновение устройств в рынок иммерсивной виртуальной реальности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение растет на регулятивных попутных ветрах

Развлечения и игры сохранили 46% долю размера рынка иммерсивной виртуальной реальности в 2024 году, поскольку блокбастерные заголовки и киберспортивные события закрепили потребительские расходы. Здравоохранение, однако, отслеживает самый крутой подъем, оцениваемый для доставки среднегодового темпа роста 29,42% до 2030 года на основе одобрений FDA и CE, которые открывают полосы возмещения. Разрешения RelieVRx и DeepWell DTx вводят терапевтический контент в управление болью и психическое здоровье, переводя сегмент из экспериментальной в рецептурную территорию.

Оборона и аэрокосмическая промышленность продолжают закупать большие флоты симуляторов, что подтверждается 225 учебными единицами ВВС США, уже размещенными, в то время как образовательные провайдеры присоединяются к авангарду, поскольку Walmart, Boeing и Bank of America количественно оценивают двузначные подъемы производительности. Автомобильные фирмы, такие как Lufthansa и CAE, применяют смешанную реальность для руководства экипажем и знакомства с кабиной, а архитектурные студии используют голографические прогулки для раннего выявления недостатков дизайна. Розничное взаимодействие остается исследовательским, сдерживаемое затратами на контент и проблемами гигиены гарнитур. Производственные и энергетические мейджоры, такие как BP, развертывают модули безопасности, демонстрируя, как эффект валидации здравоохранения проникает в смежные секторы, что усиливает импульс роста для рынка иммерсивной виртуальной реальности.

По компонентам: программное обеспечение опережает зрелость аппаратного обеспечения

Аппаратное обеспечение все еще командует 86% выручки в 2024 году, однако программное обеспечение расширяется со среднегодовым темпом роста 29%, поскольку предприятия перенаправляют бюджеты в сторону пользовательских приложений и аналитических панелей. Компонентная спецификация Apple Vision Pro в 1542 доллара США подчеркивает капиталоемкость, необходимую для микро-OLED и сенсорных стеков, объясняя, почему поставщики спешат снизить цены на оптику. Samsung вступил в борьбу в конце 2024 года с устройством на базе Snapdragon XR2+ Gen 2, но ограничил первые объемы до 300 000 единиц из-за ограничений поставок.

Поставщики программного обеспечения выигрывают от повторяющихся лицензионных сборов и более быстрых циклов выпуска, не затрудненных физическими запасами. Платформы управления устройствами, такие как ArborXR, наблюдают за более чем 3000 корпоративных развертываний, упрощая обновления флота и отчетность о соответствии. Облачная потоковая передача рендеринга строит парадигму тонкого клиента, которая переносит вычислительные накладные расходы на край, помогая покупателям отсрочить обновления гарнитур. ИИ ускоряет производство контента через процедурное построение мира и адаптивные обучающие скрипты. Доходы от услуг масштабируются параллельно, покрывая системную интеграцию и регулятивную валидацию. По мере ослабления нехватки аппаратного обеспечения после 2026 года ожидается сбалансированный рост по компонентам для усиления рынка иммерсивной виртуальной реальности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу погружения: полностью погружающие форматы сохраняют лидерство

Полностью погружающие среды составляли 62% выручки 2024 года и планируются подняться со среднегодовым темпом роста 31,34%, поскольку организации предпочитают полную сенсорную изоляцию для высокорискового моделирования и терапевтического фокуса. Военные пилоты полагаются на панорамные дисплеи и движущиеся платформы, которые отражают сигналы G-силы, в то время как одобренная FDA терапия боли зависит от непрерывного визуального погружения для модуляции нейронных путей.

Полупогружающие решения привлекают промышленное обучение, где требуется некоторое осознание реального мира для безопасности, однако их доля выравнивается, поскольку затраты на аппаратное обеспечение падают, и полное погружение становится доступным. Непогружающий настольный VR снижается, поскольку пользователи мигрируют к головным вариантам с более богатыми сигналами присутствия. Китайские культурные парки демонстрируют полностью погружающие сюжетные дуги, смешивающие запах, тактильность и объемный захват, поощряя продолжительное взаимодействие. Улучшенное ИИ предсказание движения ограничивает киберболезнь, решая затянувшееся препятствие принятия. Инфляция затрат все еще влияет на полностью погружающие системы более сильно из-за многодисплейных установок, но модульные конструкции и облачная разгрузка ожидаются для сужения разрыва, поддерживая лидерство для рынка иммерсивной виртуальной реальности.

Географический анализ

Северная Америка продолжила лидировать на рынке иммерсивной виртуальной реальности с 38% долей выручки в 2024 году, поддерживаемая существенными оборонными расходами и ранним корпоративным принятием. Американские компании выигрывают от больших бюджетов подготовки пилотов и конвейеров возмещения здравоохранения, хотя более высокие затраты на полупроводниковое изготовление поднимают цены на аппаратное обеспечение относительно азиатских конкурентов. Регион использует облачную инфраструктуру и развертывание 5G для пилотирования решений удаленного рендеринга, которые могут компенсировать барьеры стоимости устройств. Корпоративные программы обучения в Walmart, Boeing и Bank of America поставляют внутренние доказательные точки, усиливая фокус поставщиков на североамериканских клиентах.

Азиатско-Тихоокеанский регион зарегистрировал самый высокий региональный среднегодовой темп роста в 32,60%, движимый структурированной политической рамкой метавселенной Китая и более чем 100 крупномасштабными VR-установками, введенными в эксплуатацию в 2024 году. Министерство промышленности и информационных технологий сформировало комитет стандартов, который выравнивает протоколы устройств, в то время как Национальная администрация кино поощрила развертывания VR-кинотеатров. IDC прогнозирует региональные расходы AR/VR превысить 10,5 млрд долларов США к 2029 году, равные 26,5% глобальных расходов. Япония и Южная Корея добавляют импульс через правительственные гранты для образования и пилотов умного производства, а дешевый разработчический пул Индии ускоряет создание локализованного контента. Близость к цепочкам поставок компонентов помогает смягчить задержки фрахта, хотя риски стихийных бедствий, такие как землетрясение TSMC и нарушения кварца от тайфунов, остаются эксплуатационными проблемами.

Европа занимает стратегическую средную позицию, поддерживаемую дорожной картой виртуальных миров Европейской комиссии и сетью XR-Interaction Германии из 60 фирм, получающих многолетнее государственное финансирование. Коалиция виртуальной и дополненной реальности индустрии прогнозирует 860 000 новых европейских рабочих мест к 2025 году, сигнализируя политическую волю конкурировать с американскими и китайскими экосистемами. Лондонская школа экономики отстаивает 'Airbus для метавселенной' для объединения промышленной экспертизы, в то время как такие компании, как BMW, IKEA и Bosch, экспериментируют с совместимыми цифровыми близнецами. Валютные колебания и более строгие правила приватности могут замедлить потребительское принятие, однако трансграничное сотрудничество по стандартам и этике усиливает долгосрочную региональную конкурентоспособность, поддерживая европейский вклад в рынок иммерсивной виртуальной реальности.

Конкурентный ландшафт

Концентрация рынка умеренная, поскольку глобальные технологические лидеры удерживают значимую долю, в то время как специализированные фирмы вырезают вертикальные ниши. Meta командует примерно 73% поставок гарнитур через свою семью Quest, но Reality Labs продолжает нести тяжелые операционные убытки, превышающие 58 млрд долларов США кумулятивно с 2020 года. Vision Pro Apple захватил 5% доли в течение месяцев, подтверждая премиальную ориентацию на продуктивность и здравоохранение несмотря на повышенную розничную цену[1]Apple Inc., "Introducing Vision Pro," apple.com. Sony поддерживает 9% присутствие через PlayStation VR2; однако объем поставок смягчился на 25% в 2024 году, поскольку потребители искали более широкие случаи использования за пределами игр.

Стратегические партнерства подчеркивают корпоративную ценность. Microsoft и Meta совместно разрабатывают рабочие аватары через Mesh, в то время как оборонные интеграторы Lockheed Martin и Red 6 включают AR-наложения в тренажерные самолеты для ВВС и ВМФ США. Vrgineers сотрудничает по симуляторам F-35, а Vertex Solutions поддерживает обновления стандартов FAA, цементируя влияние обороны и авиации над дорожными картами функций. RelieVRx и DeepWell DTx exemplify медицинскую вертикализацию, получая регулятивное разрешение для терапий боли и психического здоровья, которые немногие поставщики широких платформ преследуют.

Слияния и поглощения намекают на консолидацию: Google приобрел часть XR-подразделения HTC за 250 млн долларов США для укрепления Android XR, а Infinite Reality приобрела Landvault и The Drone Racing League в сделках на общую сумму 700 млн долларов США для масштабирования развлечений метавселенной. Samsung, Qualcomm и партнеры фаундри Qualcomm продвигают дорожные карты чипсетов, которые оптимизируют вывод ИИ на устройстве, уменьшая зависимость от дискретных GPU и снижая спецификацию материалов. Хрупкость цепочки поставок остается общей болевой точкой, поскольку перебои кварцевых шахт и эскалация тарифов создают ценовые экосистемные риски, но также поощряют региональную диверсификацию. В целом конкурентное позиционирование текуче, однако устойчивые R&D и политическая поддержка вероятно сохранят сбалансированный ландшафт для рынка иммерсивной виртуальной реальности.

Лидеры индустрии иммерсивной виртуальной реальности

-

Carl Zeiss AG

-

Sony Corporation

-

EON Reality

-

Avegant Corporation

-

Samsung Electronics Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: Google приобрела часть подразделения расширенной реальности HTC за 250 млн долларов США для ускорения разработки платформы Android XR.

- Январь 2025: Infinite Reality обеспечила финансирование в размере 3 млрд долларов США, подняв свою оценку до 12,25 млрд долларов США после покупки Landvault и The Drone Racing League.

- Январь 2025: Aonic завершила покупку nDreams за 110 млн долларов США, расширив свой след в VR и MR-играх.

- Декабрь 2024: Samsung начала производство XR-гарнитуры на базе Snapdragon XR2+ Gen 2, первоначальная цена около 2000 долларов США, с объемами первого запуска, ограниченными до 300 000 единиц.

Глобальный охват отчета о рынке иммерсивной виртуальной реальности

Иммерсивная виртуальная реальность включает создание симулированных сред, которые имитируют реальные объекты или людей для создания иллюзии. Создание такой иллюзии помогает людям понимать реальные среды отрасли, арены, пространства или ситуации. Иммерсивная виртуальная реальность имеет применения в широком спектре отраслей, таких как игры и развлечения, оборона и здравоохранение, которые прогнозируются принести ключевые доходы глобальному рынку. VR-рынок программного обеспечения включает приложения, платформы и поставщиков контента в VR-пространстве.

Размеры рынка и прогнозы предоставляются в терминах стоимости (млн долларов США) для всех вышеперечисленных сегментов.

| Шлемы виртуальной реальности (HMD) | Автономные HMD |

| Привязанные HMD | |

| HMD на основе смартфонов | |

| Устройства отслеживания жестов | Тактильные перчатки |

| Контроллеры движения | |

| Костюмы для всего тела | |

| Устройства тактильной обратной связи | |

| VR-камеры |

| Развлечения и игры | |

| Аэрокосмическая и оборонная промышленность | |

| Здравоохранение | Хирургия и медицинская подготовка |

| Реабилитационная терапия | |

| Психическое здоровье и управление болью | |

| Образование и обучение | |

| Автомобильная и транспортная промышленность | |

| Архитектура, инженерия и строительство (AEC) | |

| Розничная торговля и электронная коммерция | |

| Другие отрасли |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Полное погружение |

| Полупогружение |

| Непогружающий |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная Азия-Тихого океана | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная Африка |

| По устройствам | Шлемы виртуальной реальности (HMD) | Автономные HMD |

| Привязанные HMD | ||

| HMD на основе смартфонов | ||

| Устройства отслеживания жестов | Тактильные перчатки | |

| Контроллеры движения | ||

| Костюмы для всего тела | ||

| Устройства тактильной обратной связи | ||

| VR-камеры | ||

| По отрасли конечного пользователя | Развлечения и игры | |

| Аэрокосмическая и оборонная промышленность | ||

| Здравоохранение | Хирургия и медицинская подготовка | |

| Реабилитационная терапия | ||

| Психическое здоровье и управление болью | ||

| Образование и обучение | ||

| Автомобильная и транспортная промышленность | ||

| Архитектура, инженерия и строительство (AEC) | ||

| Розничная торговля и электронная коммерция | ||

| Другие отрасли | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу погружения | Полное погружение | |

| Полупогружение | ||

| Непогружающий | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная Азия-Тихого океана | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка иммерсивной виртуальной реальности?

Рынок оценивается в 12,75 млрд долларов США в 2025 году и прогнозируется достижение 41,45 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 28,22%.

Какая категория устройств лидирует на рынке иммерсивной виртуальной реальности?

Шлемы виртуальной реальности остаются доминирующими, удерживая 86% доли выручки в 2024 году, в то время как автономные модели растут более чем на 33% среднегодовым темпом роста.

Почему здравоохранение считается самым быстрорастущим сегментом конечных пользователей?

Одобрения FDA и CE для терапий, таких как RelieVRx и DeepWell DTx, разблокировали пути возмещения, ускоряя среднегодовой темп роста 29,42% для приложений здравоохранения до 2030 года.

Какой регион расширяется быстрее всего в принятии иммерсивной виртуальной реальности?

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 32,60% благодаря китайской государственной поддержке и обширным локационным VR-установкам.

Каковы основные ограничения, препятствующие росту рынка?

Высокие затраты владения для продвинутых установок и ограниченная экосистема контента замедляют ближайшее принятие, сокращая среднегодовой темп роста на оцененные 3,2% и 2,8% соответственно.

Как предприятия измеряют рентабельность инвестиций от развертываний иммерсивной виртуальной реальности?

Экономия включает 96%-ное сокращение времени в розничном обучении Walmart и 75% прирост эффективности в инженерных программах Boeing, демонстрируя быстрые периоды окупаемости для крупномасштабных развертываний.

Последнее обновление страницы: