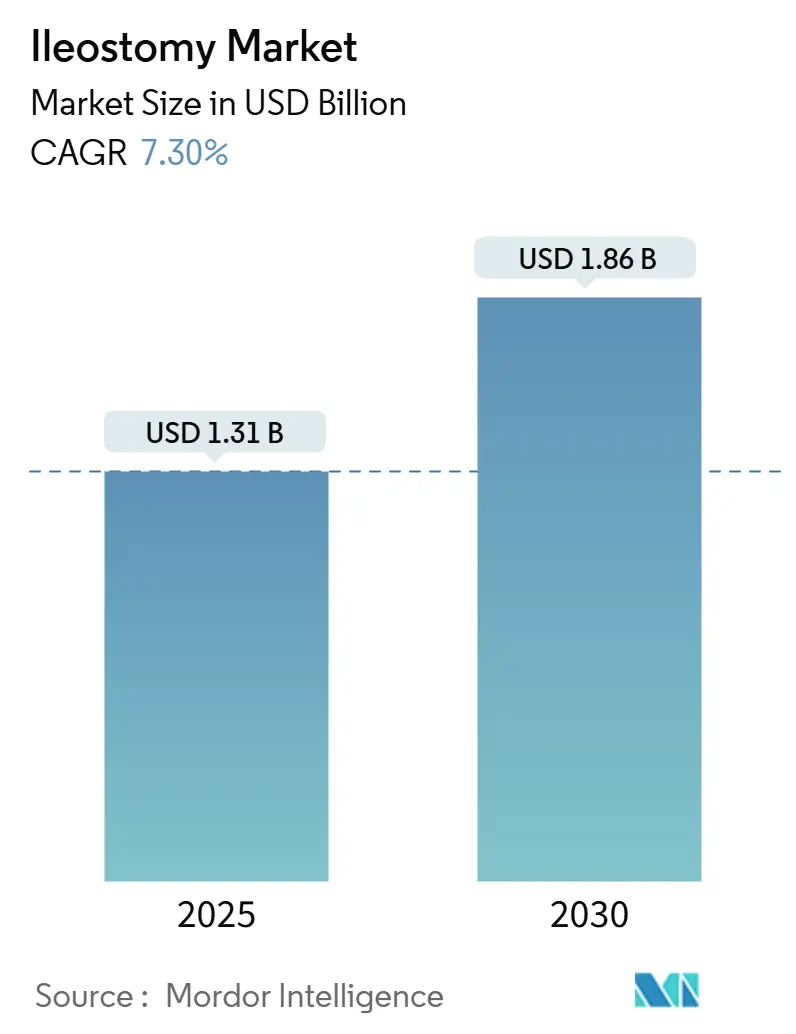

Размер и доля рынка илеостомии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.31 Миллиардов долларов США |

| Размер Рынка (2030) | 1.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.30% CAGR |

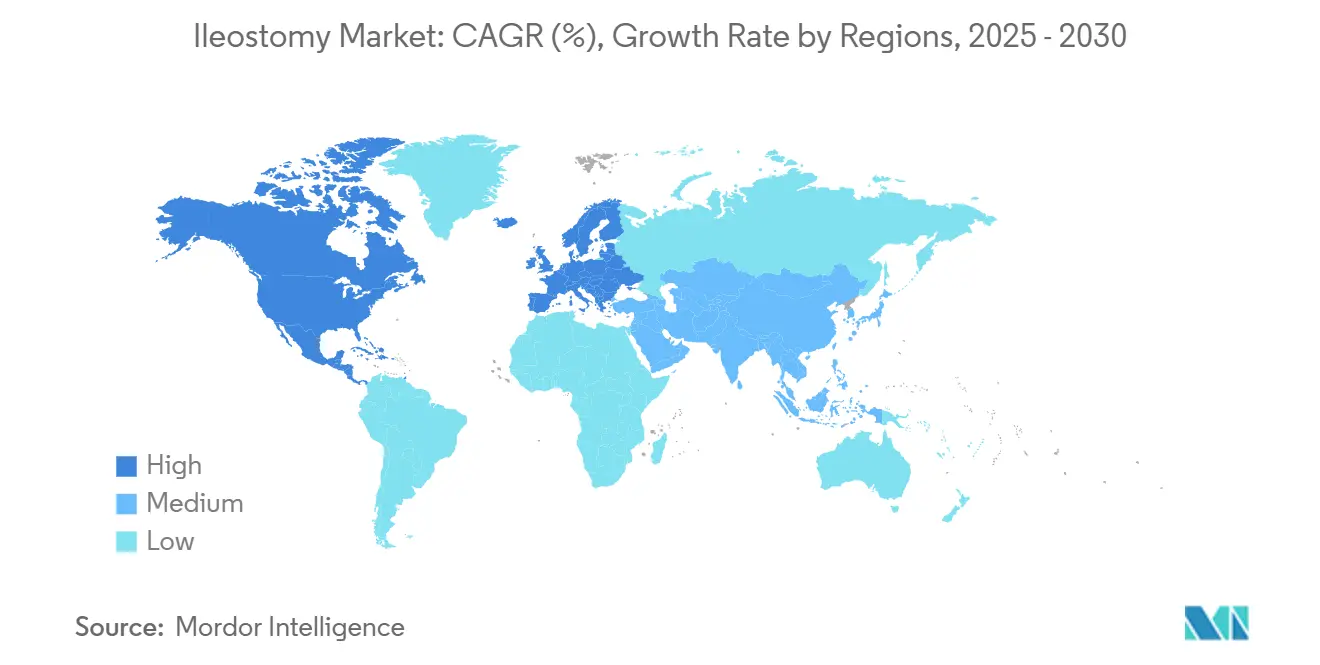

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

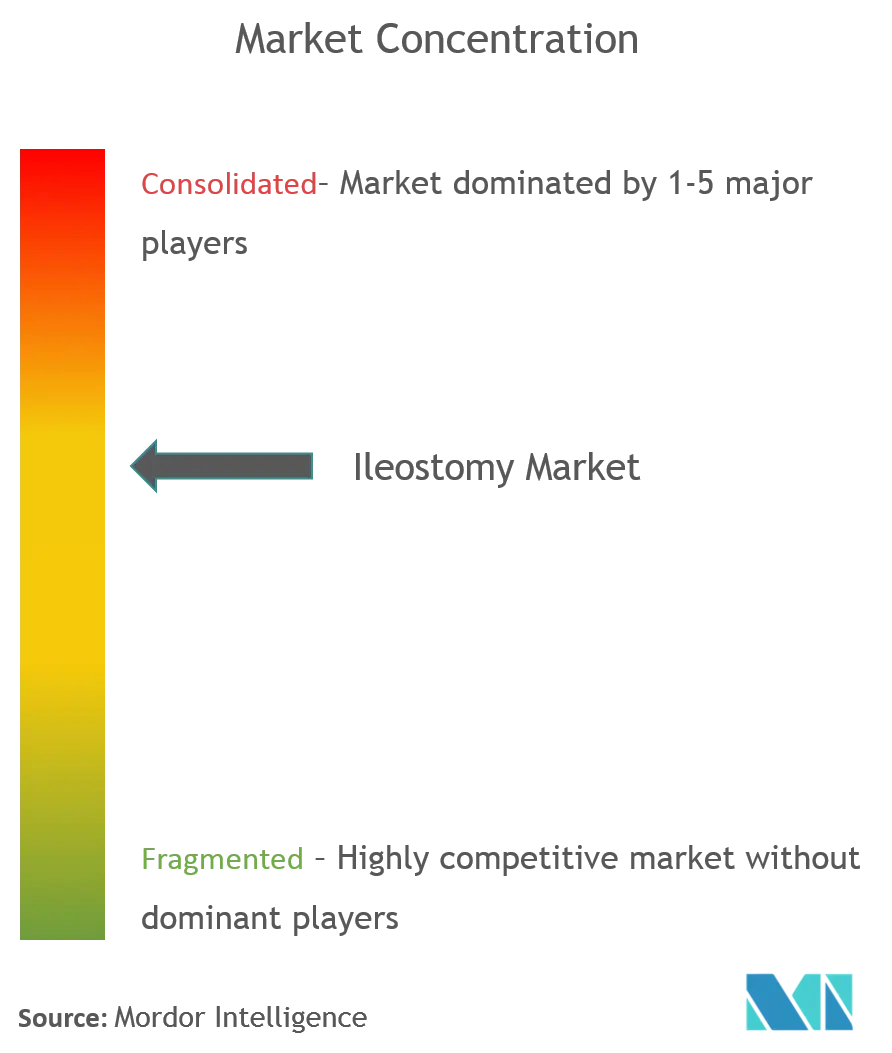

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка илеостомии от Mordor Intelligence

Рынок илеостомии составил 1,31 млрд долларов США в 2025 году и, как прогнозируется, достигнет 1,86 млрд долларов США к 2030 году, растя с темпом 7,30% в год. Расширение обусловлено тремя сходящимися факторами: стареющим населением с более высокой частотой воспалительных заболеваний кишечника (ВЗК), стабильными объемами хирургических операций по поводу колоректального рака и быстрыми инновациями в двухкомпонентных дренируемых системах. Северная Америка остается крупнейшим региональным вкладчиком, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря модернизации больничных мощностей и увеличению продолжительности жизни. Также развиваются схемы процедур; хирурги теперь отдают предпочтение временным петлевым илеостомиям для сохранения кишечника, однако постоянные концевые процедуры по-прежнему доминируют по объемам. Конкурентная интенсивность умеренная, поскольку ведущие фирмы дифференцируются через цифровые оповещения о протеканиях, моделируемые кожные барьеры и экосистемы ухода, основанные на услугах.

Ключевые выводы отчета

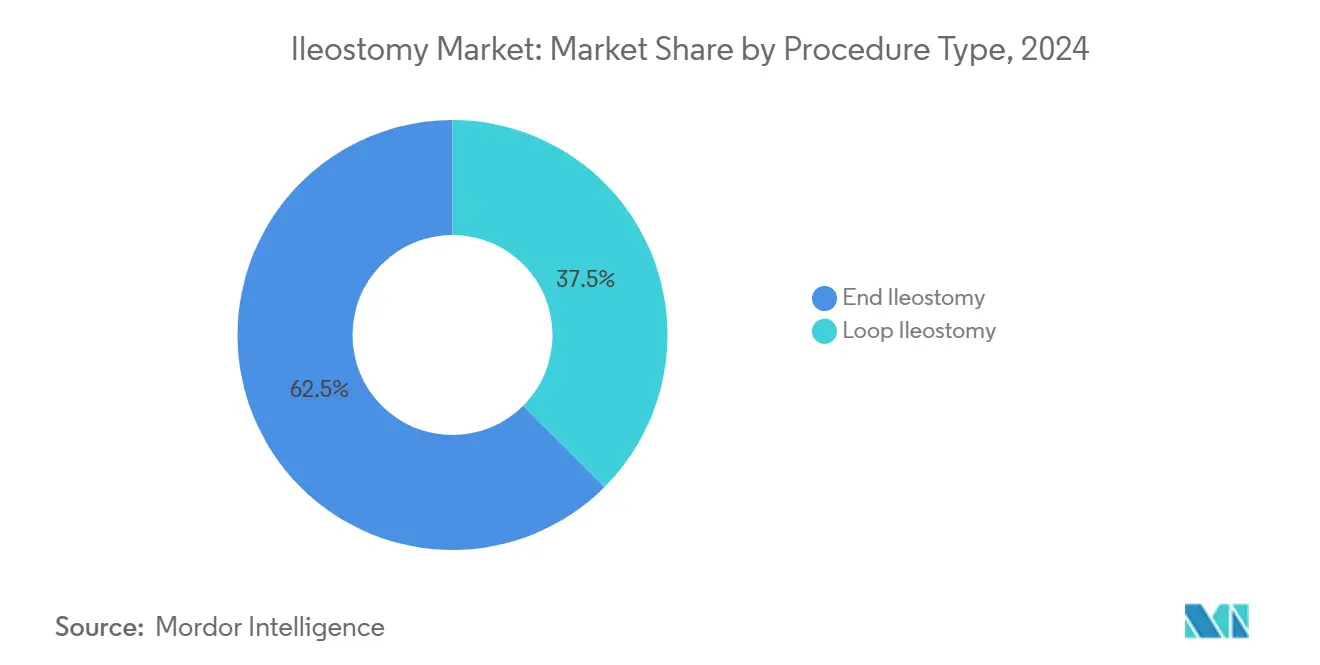

- По типу процедуры концевая илеостомия лидировала с 62,54% доли рынка илеостомии в 2024 году, тогда как петлевая илеостомия прогнозируется с CAGR 7,81% до 2030 года.

- По типу системы двухкомпонентные продукты захватили 58,27% рынка илеостомии в 2024 году; однокомпонентные решения прогнозируются к росту с CAGR 8,05% до 2030 года.

- По оборудованию стомные мешки составили 76,31% размера рынка илеостомии в 2024 году; сегмент аксессуаров и прочих товаров готов расти с CAGR 8,12% в течение 2025-2030 годов.

- По заболеваниям рак внес 42,93% доли доходов в 2024 году, в то время как болезнь Крона развивается с CAGR 8,95% до 2030 года.

- По конечному пользователю больницы занимали 51,25% доли размера рынка илеостомии в 2024 году, и домашний уход прогнозируется к росту с CAGR 8,49% в прогнозном периоде.

- По географии Северная Америка заняла 43,28% доли рынка илеостомии в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 8,84% до 2030 года.

Тенденции и аналитика глобального рынка илеостомии

Анализ влияния движущих сил

| Движущая сила | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность воспалительных заболеваний кишечника (ВЗК) | +1.8% | Северная Америка и Европа - наивысшие, глобальное распространение в Азии и Латинской Америке | Долгосрочный период (≥ 4 лет) |

| Растущая хирургическая заболеваемость колоректальным раком | +1.5% | Глобально, с ускоряющимися объемами в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Стареющее население и бремя хронических заболеваний | +1.2% | Основное влияние в Азиатско-Тихоокеанском регионе, распространение на Северную Америку и Европу | Долгосрочный период (≥ 4 лет) |

| Достижения в двухкомпонентных дренируемых мешках | +0.9% | Раннее внедрение на развитых рынках, расширение по всему миру | Краткосрочный период (≤ 2 лет) |

| Появление цифровых носимых устройств для мониторинга стомы | +0.6% | Северная Америка и ЕС первыми, внедрение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Внедрение 3D-печатных индивидуальных кожных барьеров | +0.4% | Пилотные программы в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ВЗК

Стандартизированная по возрасту заболеваемость ВЗК выросла с 4,22 до 4,45 на 100 000 человек между 1990 и 2022 годами. Пожилые когорты показывают самый резкий рост, при этом женщины в возрасте 60-89 лет демонстрируют наибольший рост случаев. Новые индустриализированные страны в Азии, Африке и Латинской Америке вступают в фазу ускорения, сигнализируя о стабильном глобальном спросе на передовые стомные решения. Поскольку медикаментозная терапия терпит неудачу в сложных случаях, постоянные или временные илеостомии становятся необходимыми, повышая спрос на премиум-продукты, которые сохраняют целостность перистомальной кожи при наличии множественных сопутствующих заболеваний.

Растущая хирургическая заболеваемость колоректальным раком

Колоректальный рак составляет 38,5% пожизненного риска развития желудочно-кишечных опухолей во всем мире [1]Jean-Nicolas Vauthey et al., "Lifetime GI-Cancer Risk Analysis," thelancet.com. Случаи раннего начала развиваются быстрее всего, заставляя хирургов выполнять защитные отводящие илеостомии у молодых, активных пациентов, которые отдают приоритет незаметным приспособлениям. Частота рака толстой кишки среди американцев азиатского происхождения выросла с 155 до 755 на 100 000 человек между 2017 и 2022 годами, подчеркивая переход к высококачественным системам, совместимым с образом жизни. Спрос сосредоточен на устройствах, которые упрощают краткосрочное использование и защищают кожу для планируемых реверсий.

Стареющее население и бремя хронических заболеваний

Взрослые старше 45 лет сталкиваются с растущим бременем грыжевых и кишечных операций, которые часто заканчиваются формированием стомы [2]BMC Gastroenterology, "Hernia Disease Projection," bmcgastroenterol.biomedcentral.com. Китай иллюстрирует экономический масштаб: ожидается, что расходы на здравоохранение на душу населения вырастут до 30 800 долларов США к 2060 году при текущей демографии. Пожилые пользователи нуждаются в легких в обращении барьерах и удобных для опекунов застежках, побуждая производителей совершенствовать эргономичные фланцы, цветовую кодировку соединений и встроенную в пояс поддержку для ограниченной подвижности.

Достижения в двухкомпонентных дренируемых мешках

Моделируемая технология ConvaTec поддерживала здоровую перистомальную кожу у 95% пользователей и улучшала показатели дерматита у 86% перешедших пациентов. Исследования показывают, что более 90% носящих считают моделируемые двухкомпонентные приспособления более быстрыми и менее стрессовыми, чем типы с индивидуальной подгонкой. Рандомизированные данные показывают, что пояса повышают общую удовлетворенность жизнью и образ тела после восьми недель использования. Эти достижения стимулируют премиум-спрос на развитых рынках и укрепляют лидерство двухкомпонентных систем на рынке илеостомии.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к минимально-инвазивным кишечно-сберегающим процедурам | -0.8% | Наибольший эффект на развитых рынках | Среднесрочный период (2-4 года) |

| Стоимость и пробелы в возмещении в развивающихся экономиках | -0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Краткосрочный период (≤ 2 лет) |

| Уязвимость цепочки поставок гидроколлоидных клеев | -0.4% | Глобально, региональная вариативность | Краткосрочный период (≤ 2 лет) |

| Правила утилизации отходов для одноразовых стомных продуктов | -0.3% | ЕС и Северная Америка первыми, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к минимально-инвазивным кишечно-сберегающим процедурам

Роботизированные колоректальные операции теперь сообщают о меньших осложнениях и более коротком пребывании по сравнению с открытыми подходами. Данные США показывают рост использования роботов в реверсии стом, указывая на предпочтение хирургов прямому анастомозу, когда технология снижает риск. Профессиональные рекомендации подтверждают, что лапароскопические и роботизированные методы уменьшают боль и продолжительность пребывания, сохраняя онкологическую безопасность. По мере распространения профессионализма меньше пациентов требуют защитных илеостомий, сдерживая спрос в передовых системах здравоохранения.

Стоимость и пробелы в возмещении в развивающихся экономиках

Исследования в Малави, Нигерии, Индии и на Филиппинах документируют ограниченный доступ к доступным стомным принадлежностям и консультированию. Личные покупки, непостоянное страхование и редкое сельское распределение ограничивают премиум-спрос, побуждая поставщиков запускать низкозатратные линии с более простыми клеями. Эти ограничения расширяют качественный разрыв между высокодоходными и ценочувствительными сегментами на рынке илеостомии.

Сегментный анализ

По типу процедуры - концевые процедуры доминируют, но спрос на петлевые ускоряется

Концевая илеостомия составила 62,54% доходов 2024 года, закрепляя рынок илеостомии долгосрочными пользователями, срок службы приспособлений которых может превышать десятилетие. Послеоперационная сложность и более высокий выход стомы побуждают больницы выбирать прочные двухкомпонентные барьеры с усиленными гидроколлоидными основаниями. Конкурирующий петлевой сегмент, хотя и меньший, показывает CAGR 7,81%, поскольку хирурги все чаще создают временные отведения для низких передних резекций. Проекты улучшения качества доказывают, что своевременная реверсия сокращает 30-дневные повторные госпитализации с 20,10% до 8,75%. Производители поэтому разрабатывают легкие, щадящие для кожи системы, которые упрощают смены в течение короткого активного периода.

Рост петлевого сегмента расширяет рынок илеостомии, привлекая молодых пациентов, которые ценят легкость удаления перед реанастомозом. Образовательные приложения направляют их через графики опорожнения, отслеживание выходных данных и ранние предупреждающие знаки. В сочетании с телефонным наблюдением под руководством медсестер эти инструменты сокращают экстренные визиты и укрепляют лояльность к бренду. Следовательно, процедуро-специфичные наборы с предварительно нарезанными размерами и цветовыми панелями набирают обороты среди колоректальных центров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу оборудования - стомные мешки сохраняют основную ценность, в то время как аксессуары процветают

Стомные мешки представляли 76,31% доходов 2024 года, подтверждая их центральную роль на рынке илеостомии. Высокий спрос сохраняется на дренируемые мешки с интегрированными фильтрующими мембранами, которые смягчают вздутие и запах. Тем не менее, сегмент аксессуаров и прочих товаров мчится вперед с CAGR 8,12%, подгоняемый барьерными салфетками, регулируемыми поясами и дезодорирующими гелями. Клиницисты теперь используют добавки, снижающие неприятный запах, которые понижают показатели интенсивности запаха и повышают социальную уверенность.

Протоколы стратификации риска ограничивают осложнения перистомальной кожи до 6,2% к 90 дням, когда передовые барьерные кольца и выпуклые подушки сочетаются со структурированным обучением. Эти данные побуждают поставщиков объединять мешки со стартовыми пакетами аксессуаров, внедряя привычки долгосрочного использования и повышая среднюю продажную цену. Растущий ассортимент аксессуаров также диверсифицирует потоки доходов на рынке илеостомии.

По типу заболевания - рак по-прежнему лидирует, поскольку ВЗК движет будущим ростом

Онкологические операции захватили 42,93% продаж 2024 года, закрепляя рынок илеостомии в онкологических отделениях. Тем не менее, болезнь Крона обеспечивает самый крутой CAGR 8,95%, поскольку хронические рецидивы требуют повторных операций и возможного постоянного отведения. Измерение фекального кальпротектина из стомного выпота предлагает неинвазивный биомаркер для мониторинга обострений. Дизайнеры продуктов теперь интегрируют порты для отбора проб, которые позволяют клиницистам собирать выпот без отсоединения мешков, облегчая наблюдение за заболеванием.

Региональная эпидемиология подкрепляет тенденцию. Прогнозируется, что Индия станет свидетелем непропорционального роста распространенности ВЗК к 2050 году. Следовательно, поставщики адаптируют мешки с высоким выходом с кранами длительного ношения, которые подключаются к прикроватным коллекторам, решая непредсказуемые схемы дренажа, типичные для тяжелой болезни Крона. Эти специфичные для заболеваний достижения сохраняют импульс на рынке илеостомии.

По типу системы - гибкость двухкомпонентных против простоты однокомпонентных

Двухкомпонентные системы владели 58,27% доходов 2024 года, отражая предпочтение пользователей менять мешки без нарушения кожного барьера, что является важной функцией в сценариях с высоким выходом. Улучшенные щелчки соединения и тактильная обратная связь успокаивают слабовидящих или пожилых носителей. Напротив, однокомпонентная категория регистрирует CAGR 8,05%, поскольку клеевая наука и гибкие пластины снижают беспокойство о протекании. Исследования подтверждают, что моделируемые однокомпонентные продукты теперь соперничают с двухкомпонентными по времени ношения, упрощая утренние процедуры.

Непрерывное образование продуктов лежит в основе лучших результатов; белая книга AAH связывает правильный выбор системы с до 40% меньшими перистомальными осложнениями. По мере сужения дифференциации фирмы добавляют QR-кодовые видео и многоязычные руководства для обеспечения правильной установки. Таким образом, оба типа систем поддерживают параллельные коридоры роста, расширяя общий размер рынка илеостомии для системных новаторов.

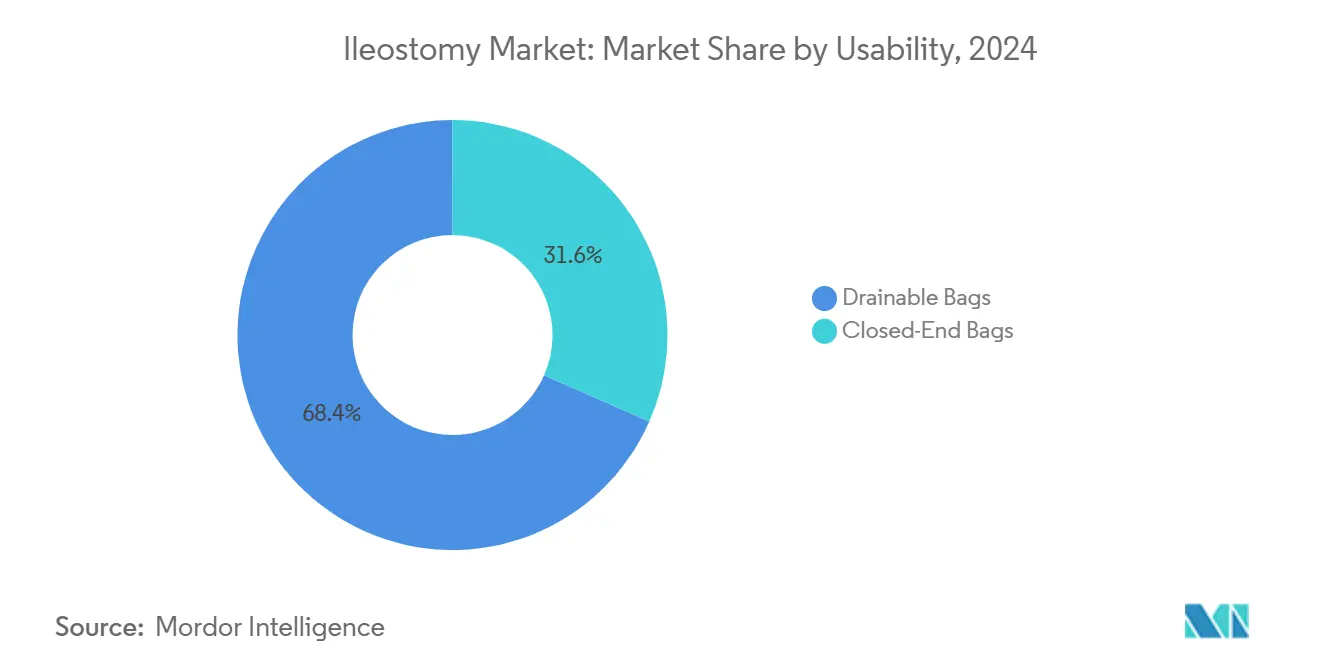

По удобству использования - дренируемые мешки преобладают, но закрытые ниши растут

Дренируемые варианты доминировали в 68,43% расходов 2024 года, отвечая клинической реальности жидкого выхода. Мягкие расширения кранов теперь прикрепляются непосредственно к прикроватным контейнерам, сокращая ночное опорожнение для госпитализированных пациентов и освобождая время медсестер. Закрытые мешки, хотя и меньшие, растут с CAGR 8,27%, обслуживая ниши путешествий, спорта и интимной деятельности, где одноразовая дискретность превосходит стоимость.

Селективные устройства удержания, такие как внутренние заглушки, дают 67,4% удержания и 74,9% улучшения качества жизни. Производители поэтому инвестируют в гибридные мешки, которые переключаются между дренируемым и закрытым режимами, объединяя удобство с целями сокращения экологических отходов. Эта тенденция двойного дизайна подчеркивает, как функции удобства использования питают непрерывную дифференциацию на рынке илеостомии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю - уход переходит от стационарного к домашнему

Больницы заняли 51,25% доли доходов в 2024 году, но политики во всем мире теперь продвигают однодневную колоректальную хирургию и телефонное наблюдение, способствуя домашнему восстановлению. Канал домашнего ухода поэтому поднимается с CAGR 8,49%, поскольку семьи берут на себя ежедневное управление стомой. Программы ранней реабилитации помогают 72% пациентов трудоспособного возраста вернуться к работе в течение шести месяцев при поддержке междисциплинарных команд.

Напоминания о повторном заказе, связанные с приложениями, и подписочные доставки сокращают перебои в поставках, дополнительно укрепляя рост домашнего ухода. Амбулаторные хирургические центры с экономичными структурами затрат также расширяют объемы стомы, особенно для плановых закрытий петель. Коллективно смещающиеся места обслуживания перекалибруют схемы спроса, стимулируя свежие модели выхода на рынок в отрасли илеостомии.

Географический анализ

Северная Америка генерировала 43,28% доходов 2024 года, закрепляя свое лидерство через плотность специализированных медсестер, широкое страховое покрытие и быстрое внедрение цифровых мониторов протечек. Соответствие FDA с ISO 13485 в 2025 году обеспечивает более плавные предрыночные заявки, способствуя быстрым технологическим обновлениям. Несмотря на то, что лапароскопическое внедрение сдерживает создание новых стом, премиум-апселлинг компенсирует мягкость объема, сохраняя размер рынка илеостомии устойчивым.

Азиатско-Тихоокеанский регион остается самым быстрым альпинистом с CAGR 8,84% до 2030 года. Городские больницы в Китае и Индии теперь запасают выпуклые барьеры и регулируемые пояса, отражая более высокие располагаемые доходы. Траектория расходов Китая на здравоохранение к 33,4 триллионам долларов США к 2060 году подкрепляет структурный спрос на устройства хронического ухода. Появляющиеся пилотные программы возмещения в Таиланде и Индонезии дополнительно открывают доступ, хотя пробелы в сельском распределении сохраняются.

Европа представляет зрелый, но инновационно настроенный ландшафт. Регулирование ЕС по упаковке и отходам упаковки заставляет всю медицинскую упаковку быть перерабатываемой к 2030 году. Производители ответили более тонкими мешками из одного материала, которые поддерживают барьерные свойства при сокращении веса пластика. Одновременно правила переработки одноразовых медицинских устройств направляют безопасную переработку поддерживающих поясов и зажимов-застежек. Эти регулятивные подталкивания движут устойчивым редизайном продуктов на рынке илеостомии.

Конкурентный ландшафт

Coloplast, ConvaTec и Hollister коллективно закрепляют конкурентное поле, каждая поддерживая флагманские запуски образовательными платформами. Coloplast продвинула цифровое зондирование через Heylo, предлагая оповещения о протечках в реальном времени через смартфоны. Hollister укрепила управление высоким выходом интегрированными мешками с мягкими кранами для условий интенсивной терапии.

Фирмы среднего звена B. Braun и 3M обостряют дифференциацию на регионально-специфичных линиях, таких как Flexima Active для азиатских пользователей, нуждающихся в более тонких профилях. Предварительно определенные планы контроля изменений FDA, введенные в 2024 году, упрощают итеративные обновления, стимулируя быстрые изменения материалов без свежих регулятивных досье [3]Federal Register, "FDA Quality System Regulation Amendments," federalregister.gov. Конкурентный фокус поэтому сместился с цены на стоимость эпизода в течение жизни, с поставщиками, объединяющими теле-сестринскую поддержку, приложения мониторинга кожи и логистику пополнения в подписочные модели.

Возможности белого пространства сохраняются в педиатрических стомах, персонализированных 3D-печатных барьерах и носимых устройствах с ИИ, предсказывающих изменения pH выпота до протечки. Стартапы, сотрудничающие с университетскими лабораториями аддитивного производства, теперь могут создавать прототипы индивидуальных фланцев в течение 24 часов, сокращая приемы примерки и повторные визиты в больницу. По мере созревания цифровых экосистем будущие победители на рынке илеостомии, вероятно, объединят физические устройства со слоями услуг, управляемыми данными, которые гарантируют контрактование на основе результатов для плательщиков.

Лидеры отрасли илеостомии

-

ConvaTec Inc.

-

B. Braun Melsungen AG

-

Coloplast

-

Hollister Incorporated

-

Salts Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2024: Coloplast представила Heylo, первую цифровую систему уведомлений о протечках для пользователей стом, интегрирующую встроенные датчики и мобильное приложение для оповещения носителей до событий прорывной протечки.

- Май 2024: Coloplast расширила свой портфолио стомы, запустив Heylo, SenSura Mio Black и SenSura Mio Convex Soft с гибким соединением Flex для улучшения выбора посадки и потребительской эстетики.

Область применения глобального отчета по рынку илеостомии

Согласно области применения отчета, илеостомия - это стома, построенная путем выведения конца или петли тонкого кишечника на поверхность кожи, или хирургическая процедура, которая создает это отверстие. Кишечные отходы проходят через илеостомию и собираются в искусственной внешней системе мешков, которая прикреплена к коже. Данный отчет сегментирован по типу процедуры, по типу оборудования, по типу заболевания и по географическому принципу.

| Концевая илеостомия |

| Петлевая илеостомия |

| Стомные мешки |

| Пояса и корсеты |

| Аксессуары и прочее |

| Рак |

| Болезнь Крона |

| Язвенный колит |

| Другие показания |

| Однокомпонентные системы |

| Двухкомпонентные системы |

| Дренируемые мешки |

| Закрытые мешки |

| Больницы |

| Условия домашнего ухода |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу процедуры | Концевая илеостомия | |

| Петлевая илеостомия | ||

| По типу оборудования | Стомные мешки | |

| Пояса и корсеты | ||

| Аксессуары и прочее | ||

| По типу заболевания | Рак | |

| Болезнь Крона | ||

| Язвенный колит | ||

| Другие показания | ||

| По типу системы | Однокомпонентные системы | |

| Двухкомпонентные системы | ||

| По удобству использования | Дренируемые мешки | |

| Закрытые мешки | ||

| По конечному пользователю | Больницы | |

| Условия домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка илеостомии?

Прогнозируется, что рынок илеостомии зарегистрирует CAGR 7,3% в прогнозном периоде (2025-2030)

Кто являются ключевыми игроками на рынке илеостомии?

ConvaTec Inc., B. Braun Melsungen AG, Coloplast, Hollister Incorporated и Salts Healthcare являются основными компаниями, работающими на рынке илеостомии.

Какой регион растет быстрее всего на рынке илеостомии?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR 8,84%, обусловленный расширением больничных мощностей и старением населения

Какой регион имеет наибольшую долю на рынке илеостомии?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке илеостомии.

Каковы основные сдерживающие факторы роста рынка?

Минимально-инвазивные кишечно-сберегающие операции сокращают создание стом в развитых странах, а пробелы в возмещении в развивающихся экономиках ограничивают премиум-спрос на продукты.

Последнее обновление страницы: