Размер и доля рынка устройств для энтерального питания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

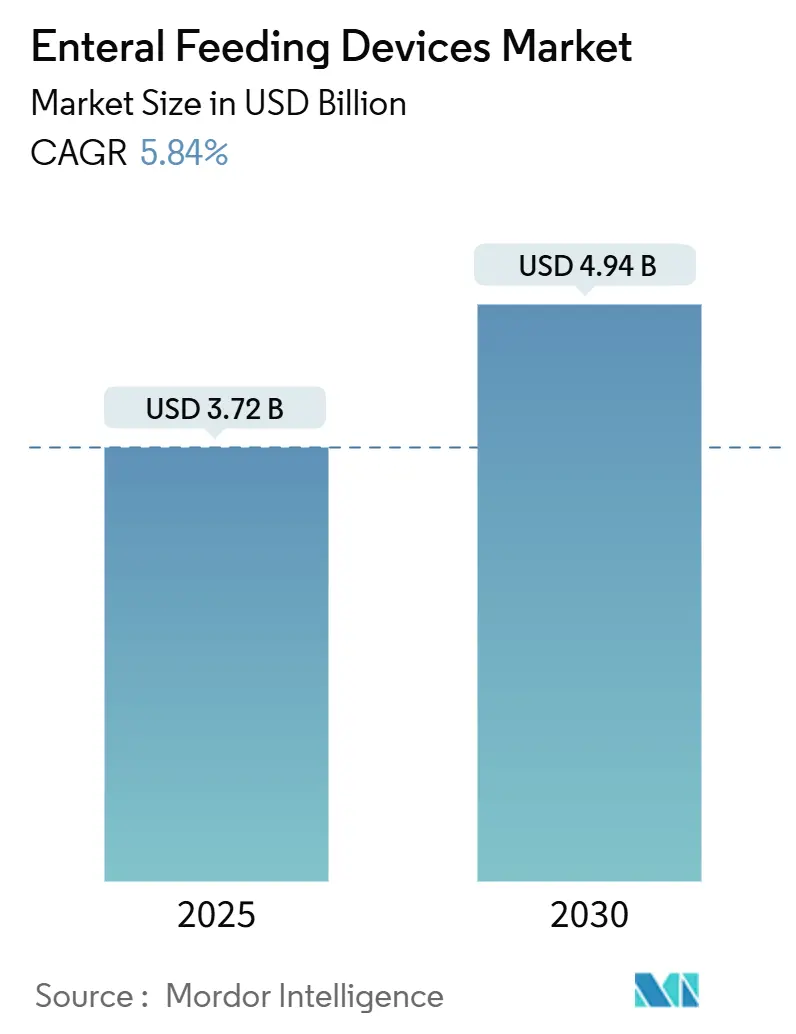

| Размер Рынка (2025) | 3.72 Миллиардов долларов США |

| Размер Рынка (2030) | 4.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для энтерального питания от Mordor Intelligence

Рынок устройств для энтерального питания составляет 3,72 млрд долларов США в 2025 году и готов достичь 4,94 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,84%. Расширение отражает устойчивый переход от традиционных методов кормления к системам, построенным на основе безопасности, цифровой связи и соединений, соответствующих стандарту ENFit. Демографические факторы, особенно увеличение продолжительности жизни и рост распространенности хронических заболеваний, поддерживают базовый спрос. Раннее соблюдение стандартов ISO 80369-3 стало явным конкурентным преимуществом, вознаграждая производителей, способных перестроить продуктовые линейки под новый формат соединителей, одновременно ускоряя консолидацию среди фирм, не имеющих ресурсов для адаптации. Производители устройств, которые сочетают строгий дизайн безопасности с умными насосами, удаленным мониторингом и интуитивными интерфейсами, теперь лучше всего позиционированы для захвата роста по мере перехода ухода в дома пациентов и амбулаторные центры.

Ключевые выводы отчета

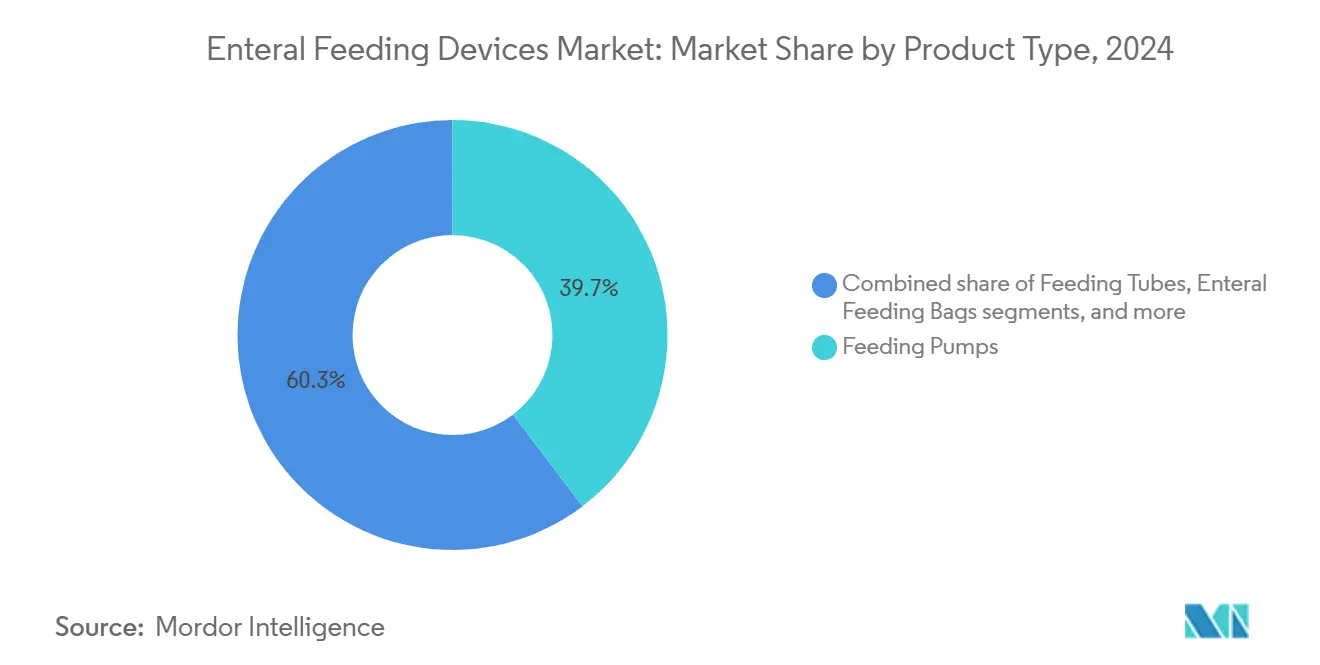

- По типу продукта насосы для питания лидировали с долей выручки 39,67% в 2024 году, в то время как трубки для питания, как прогнозируется, продемонстрируют самый быстрый среднегодовой темп роста 6,87% до 2030 года.

- По возрастным группам взрослая когорта удерживала 72,45% доли рынка устройств для энтерального питания в 2024 году; прогнозируется, что педиатрический и неонатальный сегмент будет расширяться со среднегодовым темпом роста 7,12% до 2030 года.

- По каналам распределения офлайн-каналы доминировали с долей 86,13% в 2024 году, в то время как онлайн-каналы продемонстрируют самый сильный среднегодовый темп роста 7,23%.

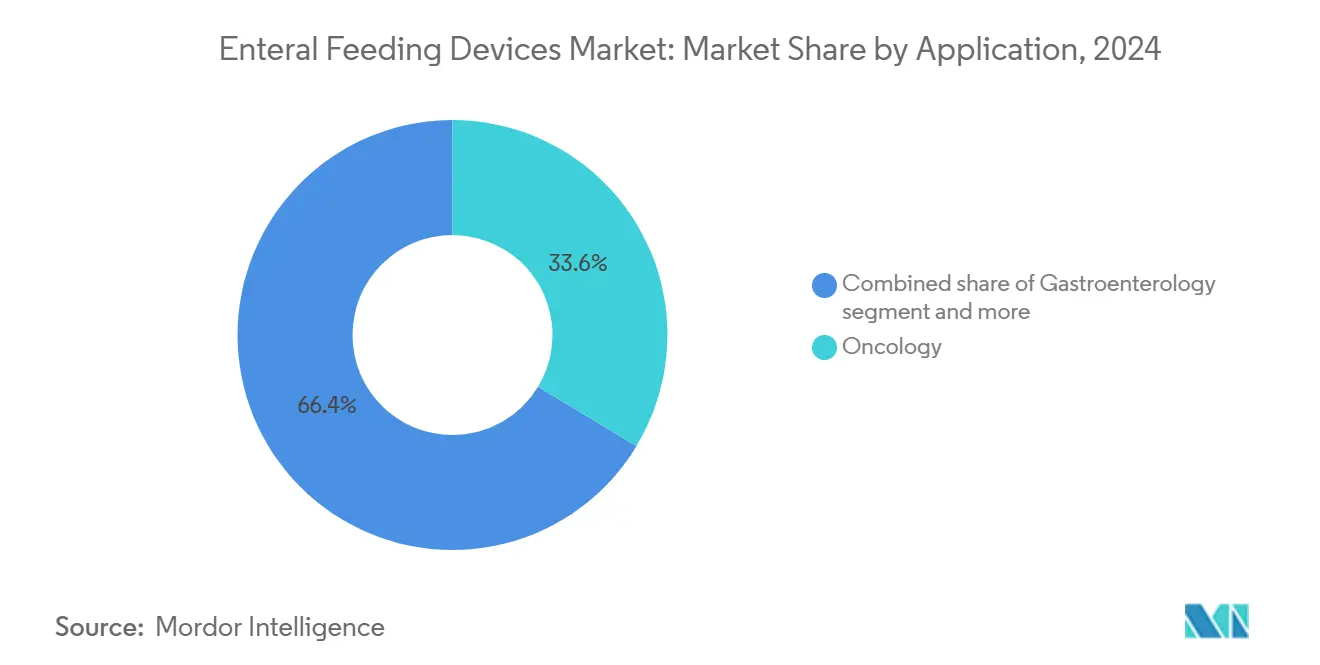

- По применению онкология составляла 30,28% спроса в 2024 году; интенсивная терапия и травматология готовы к росту со среднегодовым темпом роста 6,65% до 2030 года.

- По конечным пользователям больницы составили 53,90% в 2024 году, однако домашний уход растет со среднегодовым темпом роста 6,49% до 2030 года.

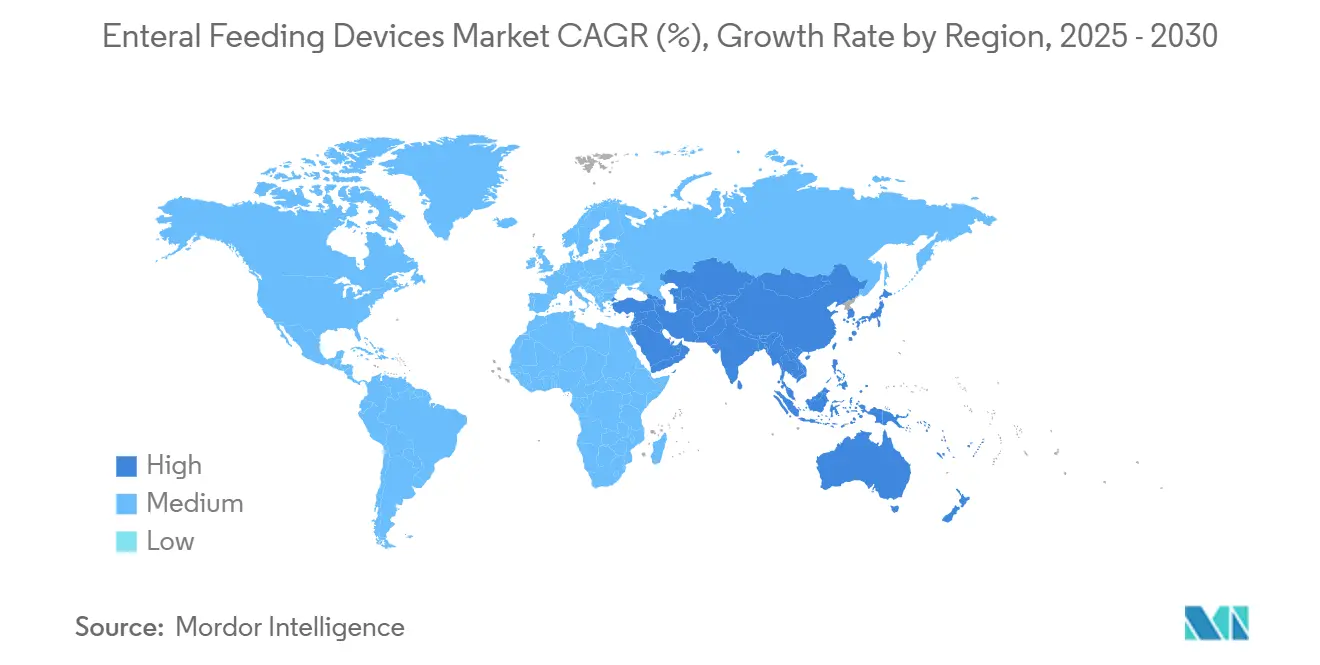

- По географии Северная Америка контролировала 36,64% выручки 2024 года, тогда как ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего со среднегодовым темпом роста 6,68% до 2030 года.

Тенденции и аналитические данные глобального рынка устройств для энтерального питания

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Переход к домашнему и амбулаторному энтеральному питанию | +1.5% | Северная Америка и Европа лидируют, ускоряется принятие в АТР | Средний срок (2-4 года) |

| Растущее пожилое население и бремя хронических заболеваний | +1.2% | Глобально, наиболее высоко в Северной Америке, Европе, развитых странах АТР | Долгий срок (≥ 4 лет) |

| Быстрое принятие соединителей, соответствующих стандарту ENFit | +0.9% | Глобально, мандаты во всех регионах | Короткий срок (≤ 2 лет) |

| Рост преждевременных родов по всему миру | +0.8% | Глобально, сильнее в развивающихся странах АТР и БВА | Средний срок (2-4 года) |

| Рост амбулаторной онкологической помощи, требующей мобильных насосов | +0.7% | Северная Америка и Европа, расширение в городские районы АТР | Средний срок (2-4 года) |

| Стимулы для ухода, основанного на ценности, для ранней выписки | +0.6% | Северная Америка и Европа, выборочное принятие в развитых странах АТР | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к домашнему и амбулаторному энтеральному питанию

Больше ухода перемещается из больничных палат в гостиные. Портативные насосы с беспроводными модулями теперь позволяют медсестрам контролировать кормления удаленно, сокращая расходы на стационарное лечение при улучшении комфорта. Страховщики в Соединенных Штатах и частях Европы возмещают эти режимы, усиливая принятие домашнего ухода. Интерфейсы устройств были упрощены, чтобы лица, осуществляющие уход, могли безопасно управлять насосами с минимальным обучением. Однако пробелы в возмещении во многих системах здравоохранения Азиатско-Тихоокеанского региона и Латинской Америки задерживают принятие, что приводит к двухскоростному рынку устройств для энтерального питания.

Рост преждевременных родов по всему миру

Неонатальный подсегмент поддерживается глобальным увеличением преждевременных родов и улучшением выживаемости в интенсивной терапии. Клинические исследования показывают, что диеты донорского молока[1]Min Wang, "Early Enteral Nutrition With Exclusive Donor Milk Instead of Formula Milk Affects the Time of Full Enteral Feeding for Very Low Birth Weight Infants," Frontiers in Nutrition, frontiersin.org помогают младенцам с очень низким весом при рождении достичь полного кормления на четыре дня раньше, чем диеты со смесями, стимулируя спрос на точные насосы и шприцы ENFit малого диаметра. Алгоритмы из Stanford Medicine[2]Erin Digitale, "AI-Enhanced IV Nutrition for Preemies," Stanford Medicine News Center, med.stanford.edu теперь автоматически калибруют смеси питательных веществ, улучшая точность назначений у хрупких младенцев. Эти технологические слои поднимают планку безопасности и повышают цены, однако нехватка шприцевых насосов в больницах с ограниченными ресурсами подчеркивает продолжающуюся хрупкость поставок.

Растущее пожилое население и бремя хронических заболеваний

Дисфагия поражает до 15% пожилых людей[3]Adam Spandorfer, "Dysphagia in the Elderly, A Tough Issue to Swallow," OBM Geriatrics, lidsen.com, делая энтеральное питание незаменимым, когда пероральный прием пищи невозможен. Инсульт, деменция и поздние стадии рака усиливают спрос на устройства. Хотя смертность остается высокой среди ослабленных пожилых людей на долгосрочном трубочном питании, плательщики рассматривают энтеральную поддержку как экономически эффективную альтернативу продленной госпитализации. Производители отвечают легко программируемыми насосами и зажимами, которые напрямую интегрируются в наборы для домашнего здравоохранения, питая рынок устройств для энтерального питания в развитых экономиках.

Быстрое принятие соединителей, соответствующих стандарту ENFit

Соединители ISO 80369-3 практически исключают неправильные соединения с внутривенными линиями, устраняя хорошо документированный пробел в безопасности пациентов. С 2019 года регуляторы от FDA до европейских агентств сигнализировали, что новые устройства должны поставляться с наконечниками ENFit. Ранние последователи, такие как Cardinal Health и Abbott, использовали преимущества форы для заключения больничных контрактов, в то время как более мелкие производители взвешивают дорогостоящее переоснащение против решений о выходе. Стандарт теперь толкает рынок устройств для энтерального питания к меньшему количеству технически способных поставщиков.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в возмещении в странах с низким доходом | -0.6% | Развивающиеся страны АТР, БВА, Южная Америка | Долгий срок (≥ 4 лет) |

| Регулятивная неопределенность во время перехода на ISO 80369-3 | -0.5% | Глобально, различные графики исполнения | Средний срок (2-4 года) |

| Осложнения, связанные с трубками, и риски аспирации | -0.4% | Глобально, выше там, где ограничена клиническая подготовка | Долгий срок (≥ 4 лет) |

| Ограничения цепочки поставок пластика медицинского класса | -0.3% | Глобально, концентрация сырья в Восточной Азии | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Пробелы в возмещении в странах с низким доходом

Только 40% опрошенных стран Азиатско-Тихоокеанского региона предоставляют структурированное финансирование для домашнего энтерального питания, заставляя больницы полагаться на смешанные диеты, которые подрывают проникновение устройств. Такой финансовый вакуум разделяет индустрию устройств для энтерального питания по доходным линиям, с премиальными насосами, поступающими в богатые больницы, и базовыми трубками, преобладающими в других местах.

Осложнения, связанные с трубками, и риски аспирации

Аспирационная пневмония, закупорка и смещение удерживают клиницистов от более широкого использования трубок, особенно в группах пожилых людей высокого риска. Стартапы, такие как ART Medical, предлагают датчики, которые останавливают кормление при обнаружении рефлюкса, однако высокие ценники замедляют принятие. До тех пор, пока данные долгосрочных исходов не станут рутинными, консервативные модели назначения будут продолжать сдерживать рынок устройств для энтерального питания.

Сегментационный анализ

По типу продукта: насосы лидируют несмотря на инновации трубок

В 2024 году насосы для питания генерировали 39,67% выручки, утверждая доминирование через точность дозировки и сигналы безопасности. Объемные устройства остаются центральными для процедур интенсивной терапии, но легкие амбулаторные модели быстро растут по мере децентрализации ухода. Размер рынка устройств для энтерального питания для трубок растет со среднегодовым темпом роста 6,87%, подпитываемый интегрированными камерами, которые направляют размещение у постели и сокращают воздействие рентгеновских лучей. Производители комплектуют наборы ENFit как с насосами, так и с трубками, обеспечивая соответствие соединителей[4]Janelle Harding, "ENFit Transition for Enteral Management in an Acute Care Setting," Patient Safety Journal, patientsafetyj.com по всему пути ухода. Модель короткого цикла замены для одноразовых комплектов подачи дополнительно усиливает повторяющиеся доходы, привлекая новый капитал в эту часть рынка устройств для энтерального питания.

Регулятивный контроль над шприцами, классифицируемыми как Класс II в Соединенных Штатах, подтолкнул поставщиков к защищенным от несанкционированного доступа крышкам и цветовым подсказкам, которые предотвращают ошибки неправильного пути. Пакеты и наборы для введения показывают более медленное, но надежное принятие, поскольку каждый режим кормления нуждается в расходных материалах. Нехватка сырья в медицинских пластиках Восточной Азии, однако, подвергает цепочку поставок волатильности и может стимулировать проекты решоринга в Северной Америке и Европе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастным группам: педиатрический сегмент движет инновации

Взрослые составляли 72,45% продаж 2024 года, поскольку хронические расстройства и постинсультный уход доминируют в подсчете процедур. И наоборот, педиатрическая и неонатальная скобка развивается со среднегодовым темпом роста 7,12% на фоне расширения неонатальной интенсивной терапии в развивающихся экономиках. Протоколы исключительного донорского молока и питательные калькуляторы, управляемые ИИ, сокращают время до полного кормления, усиливая спрос на калиброванные шприцы и насосы малого объема.

Доля рынка устройств для энтерального питания для неонатальных устройств остается скромной, но премиальной, отражая строгие критерии безопасности и ограниченную конкуренцию поставщиков. Пробелы в поставках, особенно нехватка шприцевых насосов, которая заставила клиницистов в некоторых условиях с ограниченными ресурсами адаптировать взрослое оборудование для младенцев, подчеркивают необходимость устойчивых производственных площадок. Дизайн, ориентированный на взрослых, теперь заимствует педиатрическую эргономику для упрощения использования в домашних условиях, демонстрируя преимущества перекрестного опыления по всему рынку устройств для энтерального питания.

По каналам распределения: онлайн-рост ускоряется

Офлайн-закупки больниц удерживали 86,13% заказов в 2024 году из-за комплексных сервисных контрактов и потребностей в обучении клиницистов. Тем не менее, цифровые порталы идут по пути среднегодового темпа роста 7,23%, самого быстрого среди каналов, поскольку домашние пользователи повторно заказывают пакеты для питания, шприцы и соединители напрямую через витрины производителей. Во время пандемии системы здравоохранения тестировали модели клик-и-забор, которые теперь сохраняются, открывая дополнительные потоки доходов на рынке устройств для энтерального питания.

Крупные поставщики партнерствуют со специализированными фирмами электронной коммерции медицинских устройств для навигации по лоскутным регулированиям. В то время как насосы и наборы для размещения все еще полагаются на опыт дистрибьютеров, расходные материалы переходят в онлайн, особенно в Северной Америке и частях Европы, где коды возмещения поддерживают доставку по почте. Более мелкие клиники в Юго-Восточной Азии начинают получать базовые трубки онлайн, чтобы обойти местные нехватки, подчеркивая расширяющееся влияние канала.

По применению: лидерство онкологии сталкивается с вызовом интенсивной терапии

Онкологические терапии часто ухудшают глотание, удерживая онкологию на вершине с 30,28% оборота 2024 года. Амбулаторные инфузионные центры теперь включают портативные насосы для поддержания питания между циклами химиотерапии, укрепляя импульс продаж. Процедуры интенсивной терапии и травматологии, однако, готовы расти быстрее всего со среднегодовым темпом роста 6,65%, поскольку расширения отделений реанимации и интенсивной терапии в Индии и Китае повышают базовый спрос на протоколы раннего начала кормления.

Гастроэнтерология вносит стабильные объемы с инновациями, такими как оценка непереносимости на основе ультразвука, которая настраивает кормления и снижает осложнения. Умные датчики, которые приостанавливают насосы при рефлюксе, нацелены на ограничение случаев аспирации, острой проблемы для пациентов на механической вентиляции. Другие применения - от неврологии до постбариатрической хирургии - добавляют нишевые возможности, которые коллективно поднимают размер рынка устройств для энтерального питания для различных клинических отделений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: трансформация домашнего ухода ускоряется

Больницы все еще закупают 53,90% оборудования, однако стимулы плательщиков для более коротких пребываний питают среднегодовой темп роста 6,49% в условиях домашнего ухода. Беспроводные насосы, способные на обновления прошивки и облачные панели управления, дают поставщикам видимость в соблюдение кормления, снижая повторные госпитализации. Обучающие услуги, объединенные с первоначальными поставками устройств, дифференцируют продавцов, особенно там, где агентства домашнего здравоохранения борются с пробелами в персонале.

Амбулаторные хирургические центры принимают компактные насосы для процедур одного дня, дальше рассеивая энтеральное питание за пределы крупных больниц. Учреждения долгосрочного ухода переходят на трубки ENFit для согласования с национальными программами безопасности, постоянно обновляя установленные парки. Эта перестройка площадок ухода распространяет рынок устройств для энтерального питания по более широкой базе покупателей, сглаживая подверженность доходов любому единственному сегменту.

Географический анализ

Северная Америка удержала 36,64% глобальных расходов 2024 года, поддерживаемая широким возмещением и ранним принятием ENFit. Рост, хотя и медленнее со среднегодовым темпом роста 5,14%, остается поддерживаемым моделями домашнего ухода и федеральными стимулами для устройств телемониторинга. Внимание FDA к нехватке педиатрических устройств подтолкнуло поставщиков к расширению внутреннего формования и сборки, улучшая сроки поставки и смягчая риски сырья.

Европа публикует среднегодовой темп роста 5,57% до 2030 года, поддерживаемый регулированием медицинских устройств, которое стандартизирует требования к одобрению по государствам-членам. Гармонизированные правила снижают административные расходы для многостранных запусков и позволяют производителям сосредоточиться на дифференцирующих функциях, таких как логирование доз с поддержкой приложений. Политики старения дома по Германии, Франции и Северным странам поощряют более широкое принятие домашнего питания, особенно через национальные программы ухода. Правила пищи для специальных медицинских целей добавляют сложность, но благоприятствуют опытным фирмам, которые могут документировать соответствие. Размер рынка устройств для энтерального питания, связанный с европейскими домашними программами, готов к устойчивому росту, поскольку муниципалитеты интегрируют удаленные проверки питания в рутинный уход за пожилыми.

Азиатско-Тихоокеанский регион отмечает самый быстрый региональный темп со среднегодовым темпом роста 6,68% из-за бумов строительства больниц и расширения схем всеобщего здравоохранения в Китае и Индии. Однако доступ остается неравномерным; менее половины стран АТР возмещают домашние энтеральные формулы, поэтому смешанные диеты сохраняются в районах со средне-низким доходом. Индийский дистрибьютер Entero Healthcare зарегистрировал 22% ежегодный рост выручки в 2024 году, свидетельствуя о сильном аппетите к устройствам, как только падают финансовые барьеры. Для проникновения в чувствительные к цене зоны глобальные фирмы союзничают с местными сборщиками и предлагают многоуровневые портфолио, которые сочетают недорогие трубки с дополнительными умными функциями. Эти шаги нацелены на преобразование зарождающегося интереса в долговечные выгоды для рынка устройств для энтерального питания.

Конкурентная среда

Рынок склоняется к тесной группе диверсифицированных компаний здравоохранения, которые сочетают глубокие НИОКР, регулятивную экспертизу и широкие сервисные сети. Abbott зафиксировал 13,7% рост в четвертом квартале 2024 года в своем подразделении медицинских устройств, поддерживаемый развертыванием подключенных энтеральных насосов, которые интегрируются с его линией питания. Fresenius Kabi получил награду за превосходство в цепочке поставок 2024 года, подчеркивая операционную устойчивость как аргумент продаж на фоне нехватки смол и волатильности фрахта.

Cardinal Health продолжает расширять свою платформу Kangaroo, наслаивая беспроводную диагностику и соединители ENFit по поколениям насосов. Boston Scientific и Cook Medical фокусируются на устройствах доступа и датчиках, которые увеличивают точность размещения, ниша, которая защищает маржу от коммодитизированных трубок. Тем временем ART Medical и другие стартапы разрабатывают технологии предотвращения аспирации, делая ставку на то, что больницы будут платить премии за снижение осложнений.

Переход на ENFit действует как катализатор консолидации: затраты на оснастку и циклы валидации отпугивают более мелких конкурентов, ведя к селективным поглощениям и партнерским сделкам для обеспечения соответствующих продуктовых линий. Одновременно вертикальная интеграция - такая как внутреннее формование соединителей - усиливает надежность поставок. Фирмы, которые сочетают аппаратное обеспечение устройств с облачной аналитикой и подпиской на расходные материалы, позиционированы для захвата повторяющегося дохода, тенденция, которая, вероятно, будет формировать стратегические движения на рынке устройств для энтерального питания через десятилетие.

Лидеры индустрии устройств для энтерального питания

-

Abbott Laboratories

-

Becton, Dickinson and Company

-

Cardinal Health Inc.

-

Fresenius Kabi

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Stanford Medicine сообщил об алгоритме ИИ в Nature Medicine, который оптимизирует внутривенные смеси питательных веществ для недоношенных младенцев, с потенциальным переходом к протоколам энтерального питания.

- Август 2024: Fresenius Kabi выиграл награду Premier Inc. Trailblazer Award 2024 за инновации в цепочке поставок на своем американском заводе питания.

- Июль 2024: FDA разрешил систему MagDI от GT Metabolic Solutions, расширяя минимально инвазивные опции, которые могут изменить стратегии энтерального питания после процедур.

- Май 2024: Cook Medical партнерствовал с EnteraSense для распространения устройства PillSense в Соединенных Штатах, добавляя мониторинг с поддержкой датчиков в свой энтеральный портфолио.

Область действия глобального отчета по рынку устройств для энтерального питания

Согласно области действия отчета, энтеральное питание относится к доставке питательно полноценного питания, содержащего белки, углеводы, жиры, воду, минералы и витамины непосредственно в желудок, двенадцатиперстную кишку или тощую кишку через устройства, такие как трубки и насосы. Оно используется для людей, которые имеют функциональный желудочно-кишечный тракт, но не могут потреблять пищу орально для удовлетворения своих потребностей в питательных веществах. Рынок устройств для энтерального питания сегментирован по типу продукта (насосы для энтерального питания, трубки для энтерального питания и другие типы продуктов), возрастной группе (взрослые и педиатрия), конечному пользователю (больницы, амбулаторные услуги и другие конечные пользователи), применению (онкология, неврология, интенсивная терапия, диабет, гастроэнтерология и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Насосы для питания | Объемные насосы |

| Амбулаторные насосы | |

| Шприцевые насосы | |

| Трубки для питания | Назогастральные трубки |

| Гастростомические трубки | |

| Другие | |

| Пакеты для энтерального питания | |

| Наборы для введения и аксессуары | |

| Энтеральные шприцы |

| Взрослые |

| Педиатрия и неонатология |

| Офлайн |

| Онлайн |

| Онкология |

| Гастроэнтерология |

| Интенсивная терапия и травматология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Насосы для питания | Объемные насосы |

| Амбулаторные насосы | ||

| Шприцевые насосы | ||

| Трубки для питания | Назогастральные трубки | |

| Гастростомические трубки | ||

| Другие | ||

| Пакеты для энтерального питания | ||

| Наборы для введения и аксессуары | ||

| Энтеральные шприцы | ||

| По возрастным группам | Взрослые | |

| Педиатрия и неонатология | ||

| По каналам распределения | Офлайн | |

| Онлайн | ||

| По применению | Онкология | |

| Гастроэнтерология | ||

| Интенсивная терапия и травматология | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему соединители ENFit считаются революционными для безопасности устройств для энтерального питания?

Стандартизированная геометрия ENFit предотвращает неправильные соединения с внутривенными или респираторными линиями, кардинально сокращая ошибки неправильного пути и делая соответствие безопасности главным критерием покупки для больниц и агентств домашнего ухода.

Как переход к домашнему энтеральному питанию влияет на дизайн устройств?

Производители теперь приоритизируют легкие насосы с беспроводным мониторингом, интуитивными сенсорными экранами и батареями длительного действия, чтобы лица, осуществляющие уход, могли уверенно управлять кормлениями за пределами больницы, в то время как клиницисты отслеживают соблюдение удаленно.

Какие инновационные тенденции появляются в неонатальном энтеральном питании?

Достижения включают питательные калькуляторы, управляемые ИИ, для недоношенных младенцев и микро-объемные насосы, совместимые с протоколами донорского молока, оба нацеленные на ускорение времени до полного кормления и минимизацию риска инфекции.

Как давление цепочки поставок формирует конкурентные стратегии на этом рынке?

Фирмы инвестируют во внутреннее формование и региональные производственные центры для обеспечения пластика медицинского класса, обеспечивая стабильный поток компонентов и создавая преимущество надежности при тендерах крупных контрактов систем здравоохранения

Почему управление риском аспирации становится фокусной точкой для дифференциации продукта?

Клиницисты требуют встроенные датчики и функции автопаузы, которые рано обнаруживают рефлюкс, снижая заболеваемость пневмонией и позволяя поставщикам оправдывать премиальные цены устройств через улучшенные результаты безопасности пациентов.

Как цифровые платформы расширяют возможности получения дохода для производителей устройств?

Облачные панели управления, которые отслеживают параметры кормления, обеспечивают подписочные модели для аналитики и расходных материалов, преобразуя разовые продажи оборудования в повторяющиеся сервисные отношения с больницами и командами домашнего ухода.

Последнее обновление страницы: