Размер и доля рынка неинвазивного снижения жира

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.75 Миллиардов долларов США |

| Размер Рынка (2030) | 2.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.50% CAGR |

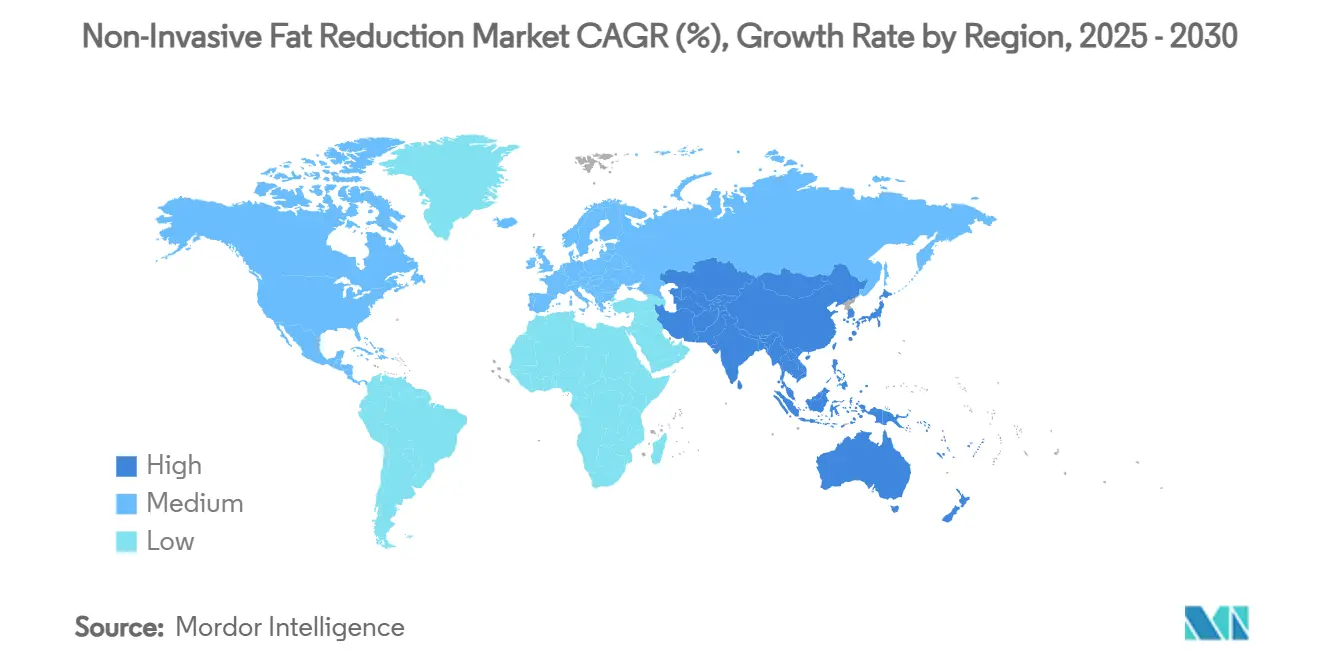

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

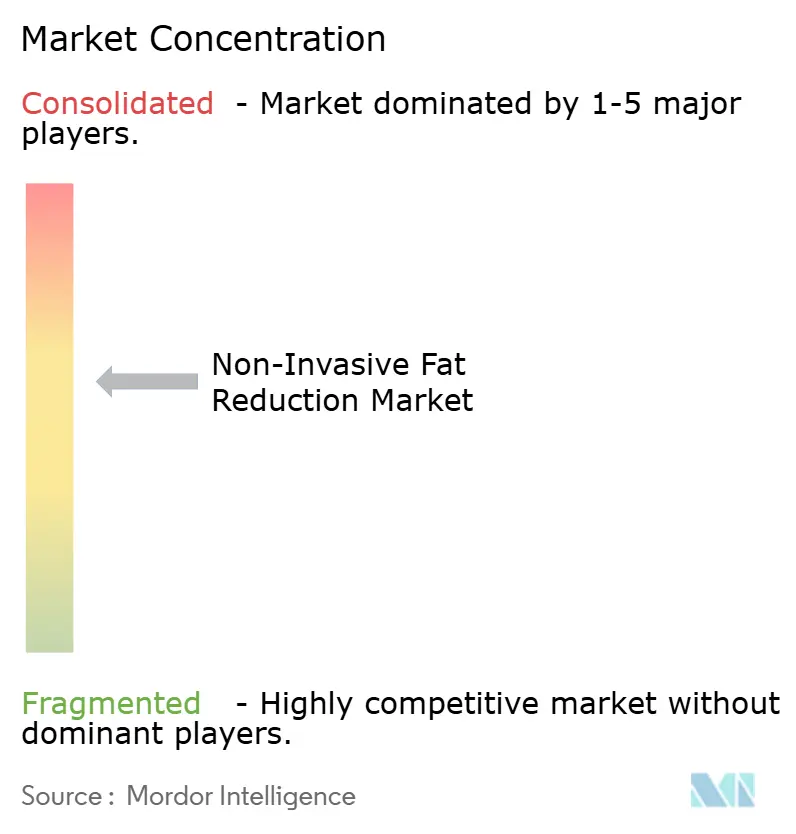

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка неинвазивного снижения жира от Mordor Intelligence

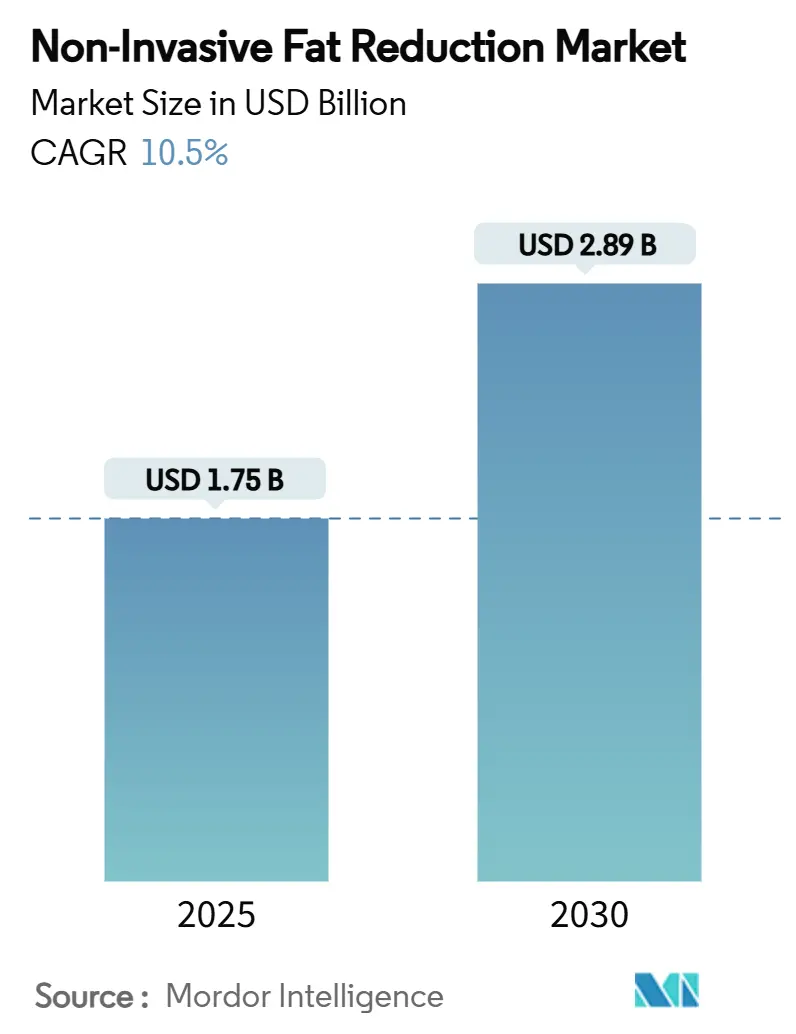

Рынок неинвазивного снижения жира оценивается в 1,75 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 2,89 млрд долларов США к 2030 году, развиваясь с CAGR 10,50%. Спрос ускоряется, поскольку препараты для похудения GLP-1 обнажают дряблость кожи, которую пациенты хотят скорректировать с помощью аппаратных решений для скульптурирования тела. Криолиполиз сохраняет устоявшееся применение, однако системы высокоинтенсивной сфокусированной электромагнитной терапии (HIFEM) завоевывают долю рынка, сочетая апоптоз жира с видимым тонусом мышц. Расширение поставщиков в города второго уровня, особенно через сети медицинских спа, улучшает доступность и прозрачность цен. Сканирование тела с использованием ИИ повышает точность планирования лечения, в то время как растущая клиентская база мужчин расширяет общую вселенную рынка неинвазивного снижения жира.

Ключевые выводы отчета

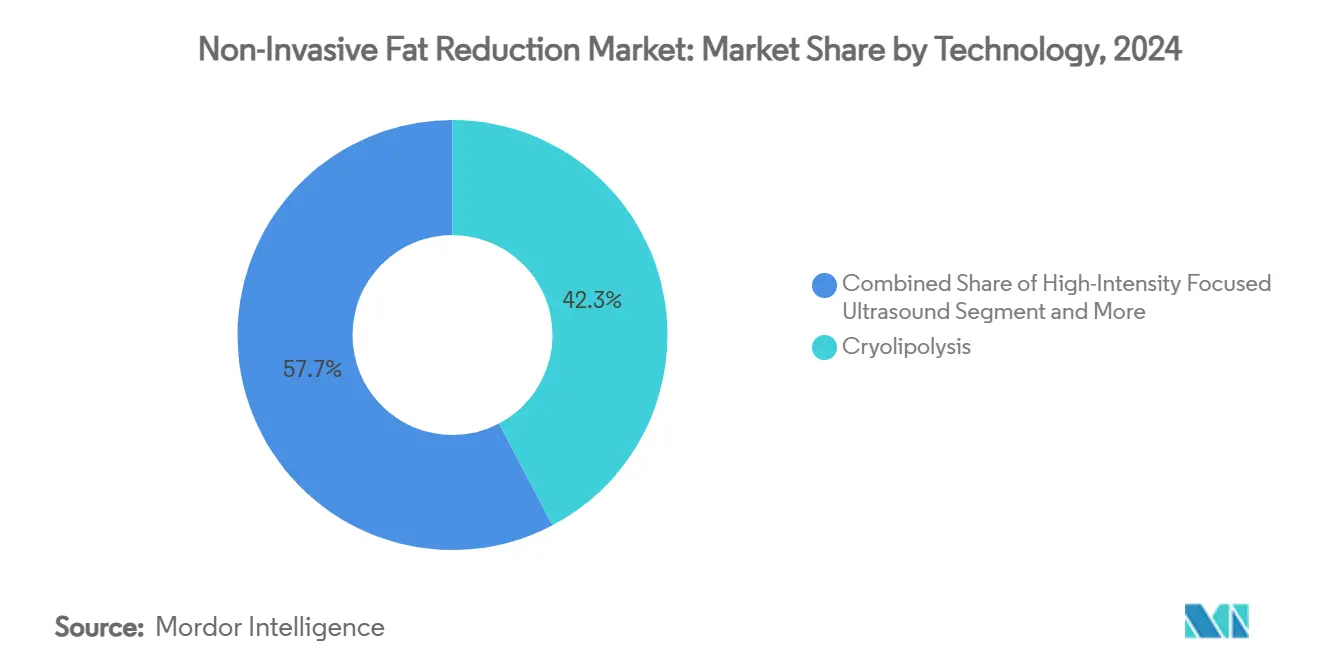

- По технологиям криолиполиз лидировал с 42,35% долей доходов рынка неинвазивного снижения жира в 2024 году; прогнозируется, что HIFEM будет расти с CAGR 18,25% до 2030 года.

- По конечным пользователям дерматологические и косметические клиники занимали 54,53% доли рынка неинвазивного снижения жира в 2024 году, в то время как медицинские спа имеют самый высокий прогнозируемый CAGR 17,85% до 2030 года.

- По применению абдоминальные процедуры составили 38,82% доли размера рынка неинвазивного снижения жира в 2024 году, тогда как подподбородочные процедуры, как ожидается, будут расширяться с CAGR 12,31% между 2025-2030 годами.

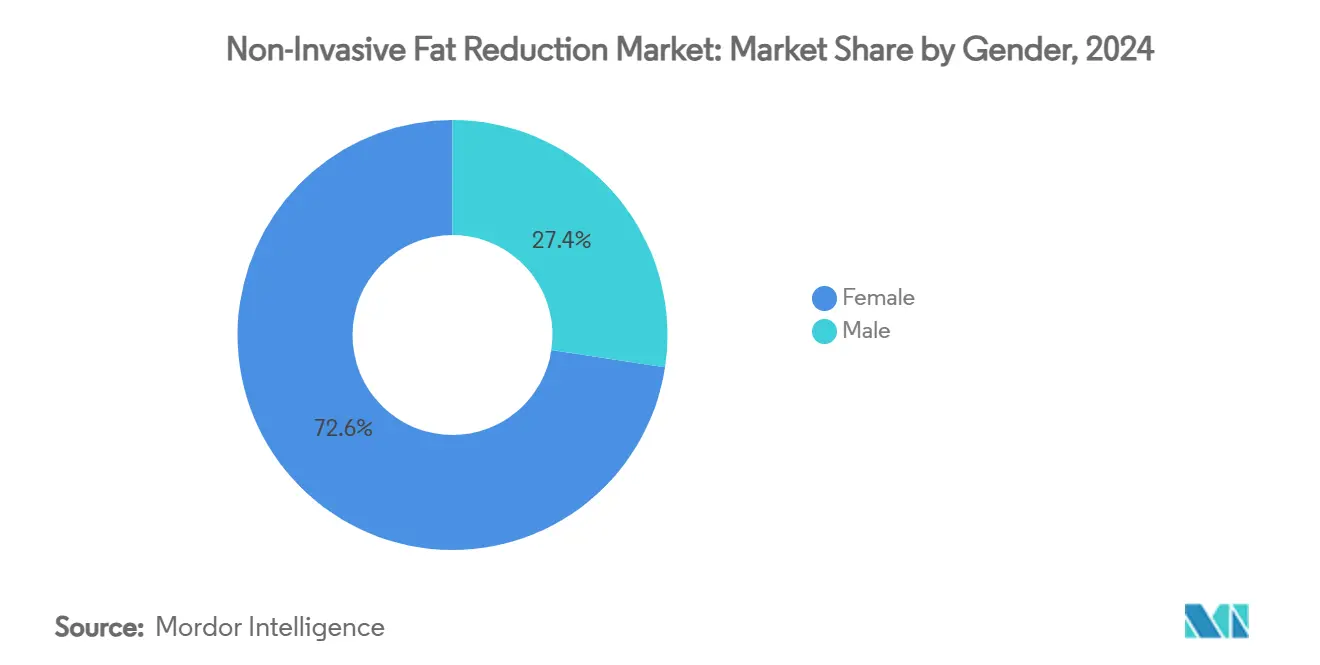

- По полу пациентки женского пола доминировали с 72,63% долей в 2024 году; участие мужчин продвигается с CAGR 13,25% до 2030 года.

- По возрастным группам взрослые в возрасте 35-50 лет владели наибольшей долей доходов 42,36% в 2024 году; когорта 18-34 года является самым быстрорастущим сегментом с CAGR 12,57%.

- По географии Северная Америка лидировала с 38,63% долей доходов в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 12,27% до 2030 года.

Глобальные тенденции и анализ рынка неинвазивного снижения жира

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск пользователей препаратов для похудения GLP-1, ищущих дополнительные процедуры подтяжки кожи | +2.1% | Северная Америка и Европа, расширение в АТЭС | Средний срок (2-4 года) |

| Растущее развертывание сетей медицинских спа в городах второго уровня | +1.8% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Рост распространенности ожирения | +1.4% | Глобально | Долгий срок (≥ 4 лет) |

| Предпочтение минимально инвазивной эстетики | +1.3% | Глобально | Средний срок (2-4 года) |

| Сканирование тела с использованием ИИ, обеспечивающее персонализированное планирование лечения | +0.9% | Северная Америка и Европа, раннее принятие в АТЭС | Средний срок (2-4 года) |

| Пилотные программы страхования, покрывающие криолиполиз при метаболическом синдроме | +0.6% | Северная Америка, ограниченное покрытие в ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск пользователей препаратов для похудения GLP-1, ищущих дополнительные процедуры подтяжки кожи

Широкий рост назначения GLP-1 повышает вспомогательный спрос, поскольку быстрая потеря жира выявляет остаточную дряблость, требующую коррекции контуров. Рандомизированные исследования подтверждают, что эти агонисты уменьшают жировую массу больше, чем мышечную, создавая специфические потребности в скульптурировании, которые решают аппаратные платформы. Поставщики рекламируют комбинированные программы, которые синхронизируют медикаментозную терапию, питание и сеансы криолиполиза или HIFEM, эффективно превращая пациентов фармакотерапии в эстетических клиентов. Подход поддерживает повторяющийся доход, поскольку коррекция контуров тела выполняется поэтапными циклами. Однако нежелание страховщиков покрывать препараты GLP-1 может умерить последующее принятие устройств, подчеркивая важность гибких моделей финансирования для комплексного ухода.

Растущее развертывание сетей медицинских спа в городах второго уровня

Масштабирующиеся сети приносят фирменные, стандартизированные меню лечения в ранее недостаточно обслуживаемые вторичные мегаполисы и пригородные коридоры. Более низкие накладные расходы на недвижимость и гибкие структуры персонала поддерживают экономику подразделений, которая поддерживает конкурентное ценообразование без ущерба для качества. Франчайзинговые платформы перекрестно продают уход за кожей, лазерные процедуры и членство в wellness, встраивая рынок неинвазивного снижения жира в более широкое предложение образа жизни. Консолидаторы используют централизованное обучение и общие закупки для защиты маржи при ускорении географического проникновения. Модель хеджирует риск рецессии, диверсифицируя потоки доходов по более широкой демографии и ценовому спектру.

Предпочтение минимально инвазивной эстетики

Толерантность пациентов к риску благоприятствует техникам с коротким временем восстановления, минимальными синяками и отсутствием хирургических шрамов. Исследования контролируемого охлаждения указывают на 14,67%-28,5% снижение жировой ткани после одного цикла криолиполиза с 73% удовлетворенностью при трехмесячном наблюдении[1]Nestor Demosthenous, "Cryolipolysis: A Review of Published Clinical Data," PMFA Journal, thepmfajournal.com. Комбинации радиочастота-плюс-HIFEM дополнительно добавляют 25% мышечной массы и 30% потери жира, обеспечивая визуально атлетическое телосложение без анестезии. Молодые покупатели рассматривают такой уход как часть целостного wellness, а не тщеславия, укрепляя устойчивый, профилактический спрос на протяжении жизненных этапов.

Сканирование тела с использованием ИИ, обеспечивающее персонализированное планирование лечения

Трехмерные платформы визуализации собирают тысячи антропометрических точек данных, позволяя программному обеспечению рекомендовать размещение аппликаторов и продолжительность сеанса. Клинические пилотные проекты зафиксировали 6% снижение окружности бедер и 8% талии, когда алгоритмы направляли настройки устройства против обычных протоколов. Обратная связь в реальном времени также снижает вероятность термической травмы или чрезмерного лечения, поддерживая лучшие досье безопасности пациентов, которые ускоряют циклы регулятивного одобрения. Поставщики используют фотореалистичные симуляции для установки реалистичных ожиданий, повышая коэффициенты конверсии и оправдывая премиальные сборы.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость процедур и ограниченное возмещение | -1.9% | Глобально, особенно влиятельно на чувствительных к цене рынках | Средний срок (2-4 года) |

| Публичность нежелательных событий по парадоксальной гиперплазии жировой ткани | -1.2% | Глобально, с повышенной осведомленностью в Северной Америке | Короткий срок (≤ 2 лет) |

| Конкурентная каннибализация от препаратов для похудения | -0.8% | Северная Америка и Европа, расширение глобально | Средний срок (2-4 года) |

| Регулятивные серые зоны для операторов на базе спа | -0.7% | Глобально, с различной интенсивностью по юрисдикциям | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедур и ограниченное возмещение

Средняя цена варьируется от 750 до 4000 долларов США за зону тела, при этом полные курсы часто превышают 10000 долларов США при лечении нескольких циклов и областей. Основные страховщики классифицируют аппаратное снижение жира как выборочное, оставляя пациентов самофинансироваться. Волатильность располагаемого дохода поэтому влияет на намерения бронирования; данные поставщиков показывают, что отмены назначений резко возрастают во время макроэкономической неопределенности. Клиники теперь партнерятся с финтех-фирмами для предложения 0% планов рассрочки, однако одобрения кредитов остаются барьером для молодых потребителей, задерживая проникновение в более широкий средний класс рынка неинвазивного снижения жира.

Публичность нежелательных событий по парадоксальной гиперплазии жировой ткани

Хотя частота случаев составляет от 0,0051% до 0,39%, медийное освещение парадоксальной гиперплазии жировой ткани (PAH) усиливает воспринимаемый риск[2]Demitri Franzoni, "Paradoxical Adipose Hyperplasia," PubMed, pubmed.ncbi.nlm.nih.gov. Американское общество пластических хирургов советует немедленную ультразвуковую диагностику, за которой следует липосакция или абдоминопластика в рефрактерных случаях. Новостные циклы с участием случаев PAH знаменитостей стимулируют моментальные замедления процедур и более высокие страховые премии по злоупотреблению служебным положением. Производители устройств отвечают обновлением дизайна аппликаторов с картированием температуры в реальном времени, в то время как врачи подчеркивают тщательный отбор пациентов и документацию согласия для смягчения судебных разбирательств.

Сегментный анализ

По технологиям: HIFEM расширяет цели тела за пределы потери жира

Криолиполиз сохраняет 42,35% доходов от устройств в 2024 году, поскольку его десятилетнее досье безопасности и простой рабочий процесс привлекают как новых, так и опытных поставщиков. Тем не менее, системы HIFEM показывают CAGR 18,25%, поскольку они одновременно воздействуют на две биологические мишени: апоптотические адипоциты и гипертрофические мышечные волокна. Послепроцедурная ультразвуковая визуализация показывает 16% роста мышц и 19% локального снижения жира после четырех сеансов. Этот целостный результат согласуется с ожиданиями пациентов, сформированными влиятельными лицами фитнеса в социальных сетях. Размер рынка неинвазивного снижения жира для электромагнитных платформ, как прогнозируется, будет расширяться далее, как только реабилитационные болевые показания получат страховые коды. Высокоинтенсивный сфокусированный ультразвук (HIFU) конкурирует в нишах подтяжки кожи, в то время как низкоуровневый лазерный свет привлекает клиентов, ищущих более мягкую метаболическую модуляцию практически без времени восстановления. Каждая модальность таким образом занимает отдельную позицию производительность-против-комфорт, поощряя клиники запасаться множественными системами для индивидуальных планов.

Бимодальные комбинации регистрируют растущее распространение. Поставщики накладывают радиочастотное тепло для увеличения восприимчивости адипоцитов перед охлаждением криолиполиза или координируют последовательные HIFEM плюс RF-микроиглы для подтяжки кожи после липолиза. Ранние приверженцы сообщают о 30% более высоком среднем доходе на клиента, когда два устройства упакованы в кураторские 'путешествия трансформации'. Тем временем инъекционная ледяная суспензия, все еще находящаяся в испытаниях осуществимости на людях, могла бы разрушить капиталоемкие платформы, снижая затраты на расходные материалы за процедуру. Производители поэтому ускоряют исследования и разработки в портфеле для хеджирования против будущей коммодитизации. В целом, технологическая диверсификация цементирует рынок неинвазивного снижения жира как динамичную площадку, где итеративные обновления стимулируют повторяющиеся циклы капитальных расходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Медицинские спа конвертируют посещаемость в пожизненную ценность

Дерматологические и косметические клиники обеспечили 54,53% доходов 2024 года благодаря доверию врачей и клиническому надзору. Однако медицинские спа опережают их с CAGR 17,85%, интегрируя дизайн гостеприимства, розничную торговлю wellness и членское выставление счетов. Поскольку большинство устройств не требуют по закону надзора сертифицированных хирургов, предприниматели могут масштабировать многоэлементные площадки с персоналом из ассистентов врачей и медсестер, работающих под соглашениями теле-надзора. Более низкие различия в заработной плате в городах второго уровня в сочетании с централизованным цифровым маркетингом снижают стоимость привлечения клиентов, повышая маржу EBITDA выше 20%.

Больницы склонны специализироваться на сложных случаях липедемы или контурирования после бариатрической хирургии, требующих анестезии и междисциплинарного последующего ухода. Фитнес-центры, напротив, испытывают дополнительные капсулы криолиполиза рядом с зонами силовых тренировок, захватывая импульсных покупателей, ищущих немедленную визуальную обратную связь. Отрасль неинвазивного снижения жира также свидетельствует о гибридных построениях 'хирургических спа', где пластические хирурги размещают операционные и кабинеты устройств, перекрестно опыляя пациентские конвейеры. Притоки капитала от частного капитала превысили 3,1 млрд долларов США в 400 транзакциях медицинских спа между 2020-2024 годами, подчеркивая институциональное убеждение в масштабируемой эстетике. Эта ликвидность финансирует CRM-платформы, которые отслеживают пожизненную ценность, автоматизируют напоминания о назначениях и дополнительно продают линии по уходу за кожей, цементируя липкие клиентские отношения на десятилетия.

По области применения: Культура лицевого зуммирования поднимает фокус на подподбородочную область

Абдоминальное скульптурирование остается флагманом, командуя 38,82% процедурных сборов 2024 года; однако подподбородочные программы показывают CAGR 12,31%, поскольку удаленные видеоконференции увеличивают контуры подбородка на камерах высокой четкости. Размер рынка неинвазивного снижения жира для инъекционной дезоксихолевой кислоты подскочил после того, как FDA одобрила Kybella, проложив регулятивный путь для будущих коктейлей ферментов, нацеленных на небольшие жировые карманы. Экспериментальные смеси липаза-коллагеназа достигли 22,8% улучшения, сообщаемого пациентами, при 90-дневном наблюдении, подтверждая аппетит к менее громоздким аппликаторам над шейной зоной.

Изменение формы боковых валиков и контурирование внутренних бедер обслуживает потребителей, движимых модой, которые носят тонкие силуэты. Процедуры рук и линии бюстгальтера набирают импульс в весенне-летние сезоны, когда одежда без рукавов доминирует на торговых стеллажах. Поставщики, которые ступенчато проводят акции вокруг сезонных сдвигов гардероба, сглаживают загруженность клиник круглый год. Модальности, усиливающие мышцы, далее размывают традиционные границы: сеанс HIFEM на ягодичной области как обрезает прилегающую жировую ткань, так и поднимает ткань, используя культурное увлечение атлетическими задними профилями. Такие кроссфункциональные результаты укрепляют ROI устройства и оправдывают более высокие цены против односторонних систем.

По полу: Инклюзивный маркетинг добавляет новые полосы роста

Клиентки женского пола продолжают генерировать 72,63% поступлений, отражая укоренившееся социальное признание и более широкое знание эстетических вариантов. Однако мужские бронирования растут на 13,25% ежегодно, поскольку сообщения поворачиваются от красоты к производительности и уверенности. Кампании подчеркивают улучшение силы кора и преимущества осанки для резонирования с аудиториями, посещающими спортзал. Процедуры HIFEM особенно популярны, поскольку они обеспечивают видимое определение 'шести кубиков' без продолженных кардиорежимов.

Планы этажей клиник корректируются добавлением гендерно-нейтральных лаунжей и гибкого планирования вне типичных офисных часов для размещения мужчин-профессионалов. Протоколы теперь включают драпировку, ориентированную на конфиденциальность, и анатомическое картирование, которое учитывает более толстые дермальные слои и отличные паттерны отложения жира. Социальная стигма рассеивается, поскольку спортивные знаменитости открыто одобряют услуги скульптурирования тела, нормализуя потребление. Расширяющийся демографический микс минимизирует зависимость от одной когорты, изолируя рынок неинвазивного снижения жира от гендерно-специфических экономических потрясений, таких как паузы расходов, связанных с материнством.

По возрастным группам: Культура профилактики движет раннее принятие

Потребители в возрасте 35-50 лет занимают 42,36% стоимости 2024 года, используя пиковые заработки для решения послеродовых или связанных с карьерой проблем телосложения. Однако сегмент 18-34 ускоряется с CAGR 12,57%, движимый социальными сетями, которые изображают эстетический уход как рутинное самообслуживание. Клиники кураторствуют стартовые пакеты-такие как криолиполиз небольшого объема для сглаживания 'маффиновых верхушек'-которые знакомят молодых взрослых с категориями устройств до того, как возрастная потеря коллагена станет выраженной. Гибкие планы оплаты и приложения лояльности фиксируют многолетнее вовлечение, снижая отток.

Рецензируемые данные показывают, что миллениалы приоритизируют позитивность тела, но остаются высоко отзывчивыми к тонким улучшениям контуров, которые повышают уверенность на фото и видео. Поставщики таким образом подчеркивают естественное 'уточнение', а не драматические трансформации, согласуясь с возникающими этическими маркетинговыми кодексами. Группа 51+ продолжает представлять устойчивый спрос на улучшение дряблости кожи, особенно когда потеря веса или менопауза перераспределяет жир. Вместе, ступенчатый рост возрастных сегментов поддерживает диверсифицированную доходную взлетно-посадочную полосу, которая поддерживает надежные графики амортизации устройств.

Географический анализ

Северная Америка захватила 38,63% спроса 2024 года благодаря установленной плотности медицинских спа, высокому дискреционному доходу и прозрачному пути FDA, который ускоряет запуски первых на рынке. Соединенные Штаты составляют более 80% региональных доходов, усиленных медицинским туризмом из Канады и Латинской Америки для проприетарных аппликаторов криолиполиза, недоступных в других местах. Пилотные программы возмещения, покрывающие криолиполиз в случаях метаболического синдрома, далее легитимируют ценность процедуры и могли бы разблокировать более широкую тягу плательщика, если результаты продемонстрируют сердечно-сосудистую пользу. Стартапы цифрового здравоохранения интегрируют носимые устройства мониторинга после процедуры, предоставляя клиницистам продольные данные, которые уточняют планирование последующих действий.

Европа составляет второй по величине кусок, характеризующийся высокорегулируемым одобрением устройств под рамкой Регламента медицинских устройств. Германия, Франция и Соединенное Королевство являются основными тратителями, хотя южноевропейские нации показывают рост выше среднего, поскольку экономики, ориентированные на туризм, рекламируют пакеты 'отпуск плюс лечение'. Строгие правила рекламы ограничивают гиперболические утверждения, заставляя бренды публиковать рецензируемые обоснования, что непреднамеренно повышает доверие потребителей. Темы экоответственности резонируют сильно; клиники предпочитают энергоэффективные генераторы и перерабатываемые гелевые подкладки, создавая рыночный дифференциатор для поставщиков, которые проверяют более низкие выбросы жизненного цикла[3]European Commission Directorate-General for Health, "Medical Devices Regulation Overview," health.ec.europa.eu.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 12,27% до 2030 года, движимый расширяющимися популяциями среднего класса и повышенным сознанием внешности в городских центрах. Китай лидирует по объему, где 91% опрошенных эстетических потребителей планируют поддерживать или увеличивать расходы несмотря на макроэкономическую волатильность. Япония продвигает инновации, примером являются роботизированные руки аппликатора, которые сокращают время установки сеанса на 40%. Южная Корея экспортирует протоколы K-beauty, популяризируя чертежи комбинированной терапии, принятые по всей Юго-Восточной Азии. Индия, молодая демография которой в сочетании с быстрыми постройками частных больниц, представляет значительный потенциал роста, как только смягчатся пошлины на импорт устройств. Австралия завершает региональное принятие, используя теле-медицинские консультации для преодоления географического расстояния и оптимизации управления пациентским воронкой.

Южная Америка и Ближний Восток и Африка представляют возникающие горячие точки, с Бразилией и Объединенными Арабскими Эмиратами, отстаивающими доступность процедур относительно местных альтернатив косметической хирургии. Валютные флуктуации и таможенные тарифы создают препятствия для принятия, однако пакеты медицинского туризма, которые объединяют проживание с лечением, смягчают шок от цены. Во всех регионах локализованная регулятивная ясность и обучение клиницистов остаются решающими детерминантами расширения рынка неинвазивного снижения жира.

Конкурентная среда

Конкурентная арена демонстрирует умеренную фрагментацию: пять ведущих производителей вносят значительный вклад в глобальные продажи устройств. Слияние Hahn & Company Cynosure и Lutronic в 2024 году иллюстрирует активную консолидацию, предназначенную для объединения взаимодополняющих лазерных, RF и криолиполизных IP. Интегрированный портфель дает возможность перекрестных продаж в сети врачей, устраняя дублирующие расходы на R&D и цепочки поставок. Тем не менее, региональные вызовы процветают, предлагая системы с более низкой стоимостью, поддерживаемые локализованными сервисными хабами, привлекающими бюджетно-сознательные клиники за пределами городов первого уровня.

Клинические доказательства являются первостепенным дифференциатором. Фирмы, такие как Allergan Aesthetics, публикуют многоцентровые испытания, демонстрирующие устойчивое уменьшение объема жира и гистологическую безопасность, обеспечивая доверие, которое поддерживает премиальные прейскурантные цены. Конкуренты, неспособные соответствовать глубине данных, часто поворачиваются к специализированным аппликаторам-таким как размеры малых чашек для выпуклостей подмышек-чтобы вырезать нишевую лояльность. AI-включенные платформы представляют защитный ров следующей волны: проприетарные алгоритмы машинного обучения, обученные на тысячах пред- и пост-изображений, улучшают точность прогнозирования параметров, создавая блокировку, поскольку клиники колеблются переобучать персонал на незнакомых панелях.

Финансовое здоровье формирует стратегическую гибкость. Реструктуризация Cutera в 2025 году подчеркивает восприимчивость к циклическим колебаниям денежного потока, привязанным к циклам капитального оборудования. Поставщики диверсифицируются, запуская дополнения с большим количеством расходных материалов, такие как одноразовые клеящие массивы, которые генерируют предсказуемый повторяющийся доход. Соглашения об уровне обслуживания, связанные с удаленной диагностикой, далее поддерживают маржу, улучшая время работы устройства. Географические белые пространства-Африка, Центральная Азия и части Восточной Европы-остаются спелыми для партнерских моделей, где дистрибьюторы берут на себя регулятивные подачи и обязательства по послепродажному обслуживанию, обеспечивая стройные стратегии входа для брендов среднего размера.

Лидеры отрасли неинвазивного снижения жира

-

Cutera Inc

-

Candela Corporation

-

Alma Lasers

-

Bausch Health (Solta Medical)

-

Cynosure LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Apyx Medical получила одобрение FDA для своей усовершенствованной энергетической платформы контурирования тела, расширив показания неинвазивного лечения и укрепив свой отпечаток эстетического устройства.

- Январь 2025: Allergan Aesthetics представила программу AA Signature на IMCAS, объединив протоколы CoolSculpting с холистическими планами лечения лица и тела для стимулирования более высокого удержания пациентов.

Область действия глобального отчета рынка неинвазивного снижения жира

Согласно области действия данного отчета, неинвазивное снижение жира включает минимально инвазивные процедуры, которые селективно разрушают жировые клетки в специфических областях для уменьшения размера подкожных жировых карманов. Он включает лазерную терапию, ультразвук или холод (криоабляцию) для уменьшения жира, иногда в комбинации с инъекциями.

Рынок неинвазивного снижения жира сегментирован по технологиям (ультразвук, криолиполиз, низкоуровневые лазеры и другие технологии), конечным пользователям (больницы, дерматологические клиники, косметические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Криолиполиз |

| Высокоинтенсивный сфокусированный ультразвук (HIFU) |

| Низкоуровневая лазерная терапия (LLLT) |

| Радиочастотный липолиз |

| Кавитация / Ультразвуковая кавитация |

| Электромагнитная мышечная стимуляция (HIFEM) |

| Возникающие: Инъекционная ледяная суспензия |

| Больницы |

| Дерматологические и косметические клиники |

| Медицинские спа |

| Фитнес и wellness центры |

| Живот |

| Бока (боковые валики) |

| Бедра |

| Подподбородочная область |

| Руки |

| Ягодицы и спина |

| Женский |

| Мужской |

| 18-34 года |

| 35-50 лет |

| 51+ лет |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Криолиполиз | |

| Высокоинтенсивный сфокусированный ультразвук (HIFU) | ||

| Низкоуровневая лазерная терапия (LLLT) | ||

| Радиочастотный липолиз | ||

| Кавитация / Ультразвуковая кавитация | ||

| Электромагнитная мышечная стимуляция (HIFEM) | ||

| Возникающие: Инъекционная ледяная суспензия | ||

| По конечным пользователям | Больницы | |

| Дерматологические и косметические клиники | ||

| Медицинские спа | ||

| Фитнес и wellness центры | ||

| По области применения | Живот | |

| Бока (боковые валики) | ||

| Бедра | ||

| Подподбородочная область | ||

| Руки | ||

| Ягодицы и спина | ||

| По полу | Женский | |

| Мужской | ||

| По возрастным группам | 18-34 года | |

| 35-50 лет | ||

| 51+ лет | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка неинвазивного снижения жира?

Рынок неинвазивного снижения жира оценивается в 1,75 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 2,89 млрд долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Системы высокоинтенсивной сфокусированной электромагнитной терапии (HIFEM) расширяются с CAGR 18,25%, поскольку они одновременно уменьшают жир и наращивают мышцы.

Почему препараты GLP-1 влияют на спрос на устройства контурирования тела?

Назначения GLP-1 вызывают быструю потерю жира, которая часто оставляет остаточную дряблость кожи, побуждая пациентов искать нехирургические процедуры подтяжки и скульптурирования.

Насколько значительно участие мужчин на рынке?

Клиенты мужского пола в настоящее время составляют примерно 27% процедур, и их бронирования растут с CAGR 13,25% до 2030 года.

Какой регион, как ожидается, будет расти быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозом CAGR 12,27%, поддерживаемым ростом располагаемых доходов и увеличением принятия эстетической медицины.

Последнее обновление страницы: