Размер и доля рынка гидролизованного растительного белка

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

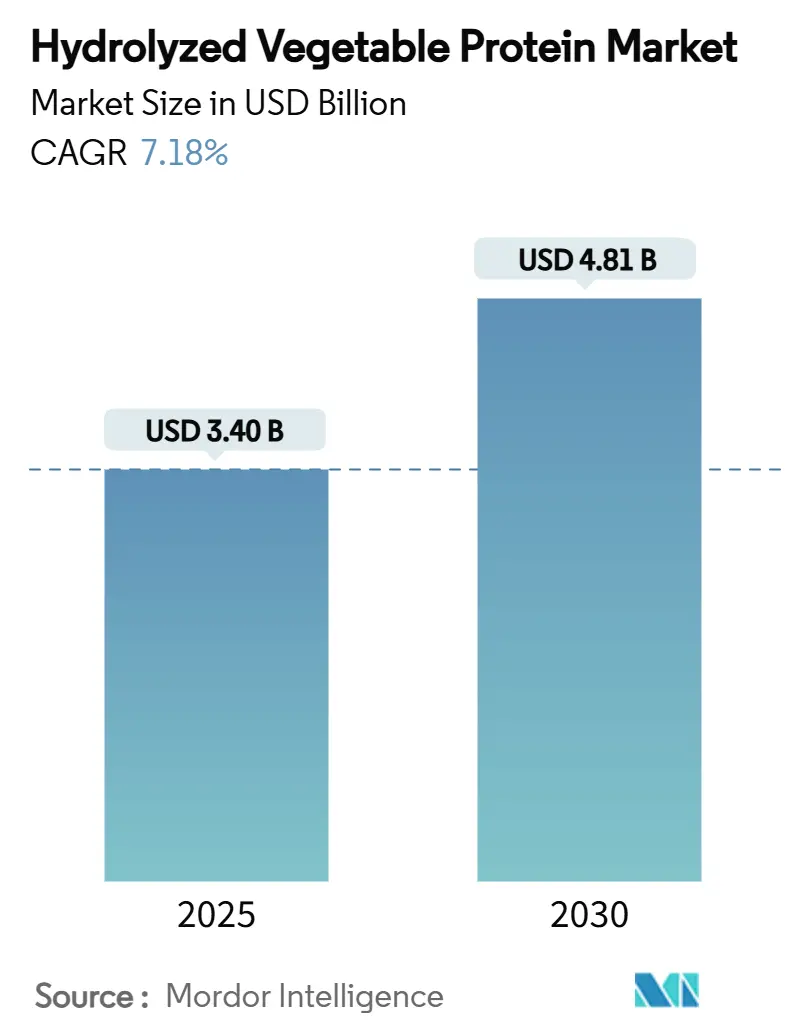

| Размер Рынка (2025) | 3.40 Миллиардов долларов США |

| Размер Рынка (2030) | 4.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.18% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка гидролизованного растительного белка от Mordor Intelligence

Размер рынка гидролизованного растительного белка оценивается в 3,40 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,81 млрд долларов США к 2030 году при совокупном годовом темпе роста (CAGR) 7,18%. Рост рынка соответствует растущему спросу на ингредиенты с чистой маркировкой, растительные и гипоаллергенные компоненты. Потребители отдают предпочтение продуктам с прозрачным происхождением ингредиентов, которые обеспечивают как функциональные, так и питательные преимущества, что стимулирует внедрение гидролизованного растительного белка в секторах продуктов питания и напитков, средств личной гигиены, нутрицевтиков и питания домашних животных. Регулятивные органы в основных регионах поддерживают эту тенденцию, способствуя использованию натуральных источников белка и вводя ограничения на синтетические добавки и аллергены. Растущий спрос на растительные заменители мяса, гипоаллергенные корма для домашних животных и ферментативную биопереработку расширяет области применения гидролизованного растительного белка. По мере роста глобального внимания к здоровью, устойчивости и персонализации питания гидролизованный растительный белок служит незаменимым ингредиентом в современных составах продуктов, позволяя производителям соответствовать требованиям потребителей и регулятивных органов при улучшении вкуса, питательности и функциональных характеристик.

Ключевые выводы отчета

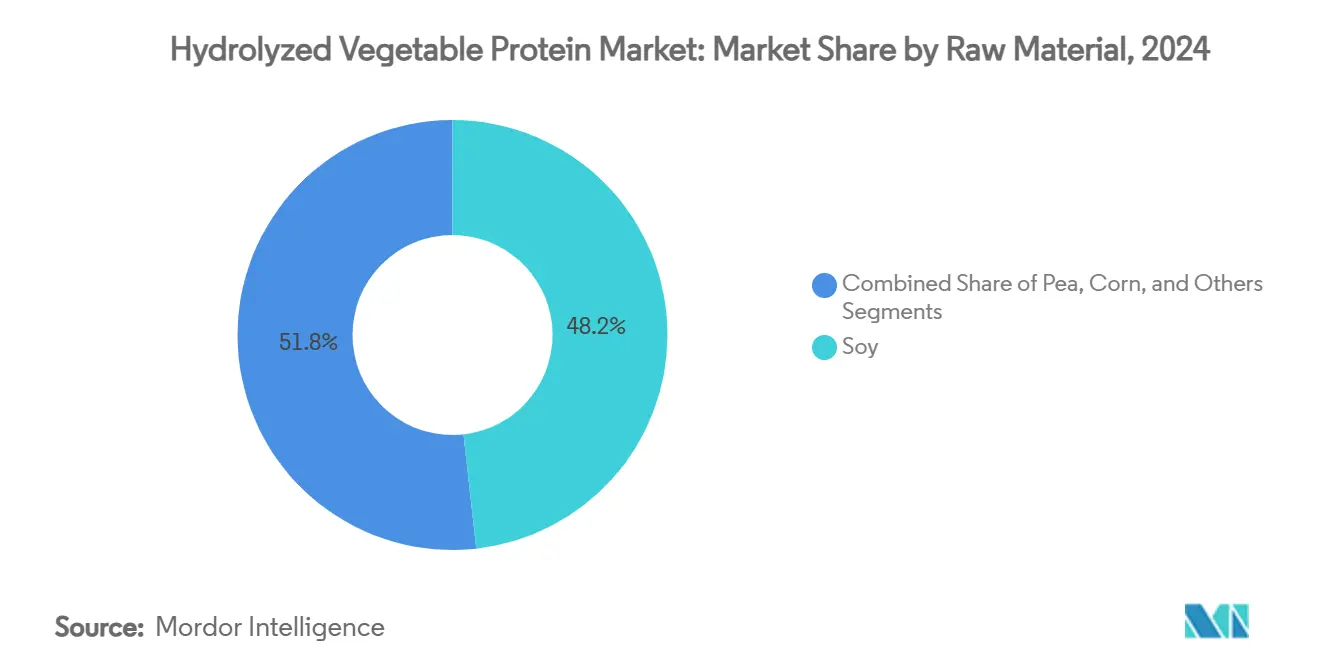

- По сырью соя занимала 48,23% доли рынка гидролизованного растительного белка в 2024 году, в то время как гороховый белок, по прогнозам, будет расширяться с CAGR 8,15% до 2030 года.

- По применению продукты питания и напитки составляли 70,23% размера рынка гидролизованного растительного белка в 2024 году; средства личной гигиены и косметика должны расти с CAGR 9,56% до 2030 года.

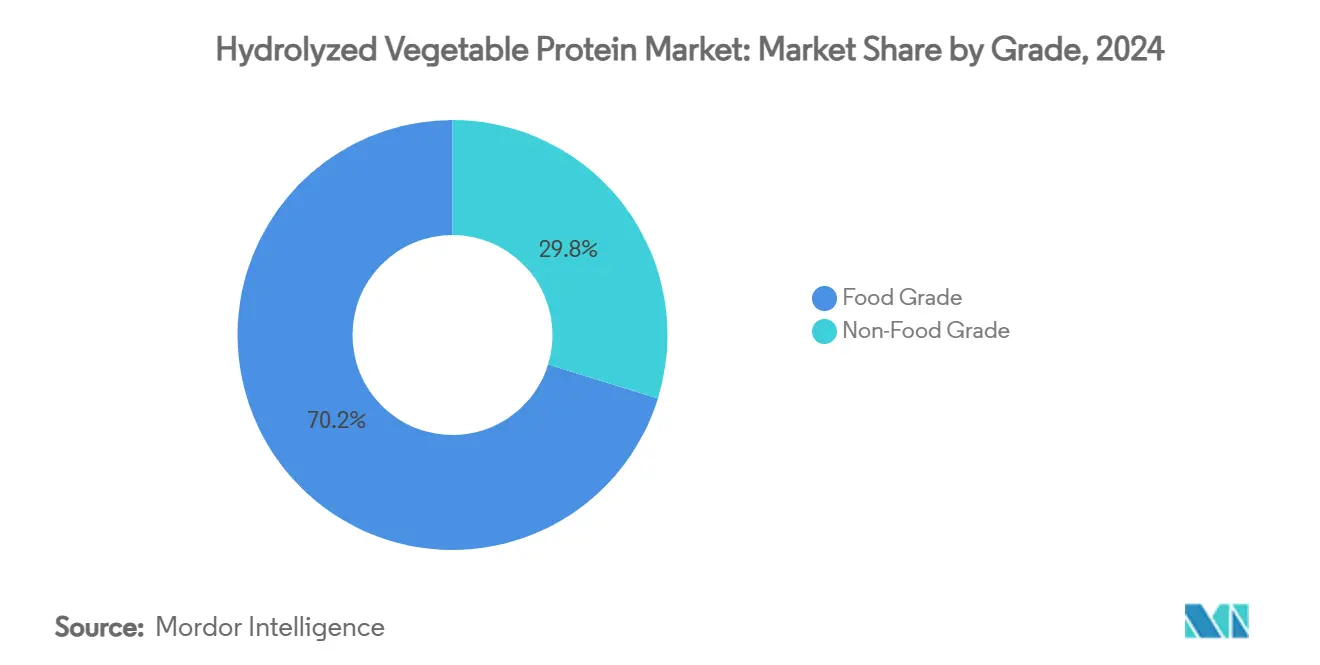

- По классу пищевой класс захватил 70,23% доли рынка гидролизованного растительного белка в 2024 году, тогда как для непищевого класса прогнозируется самый быстрый рост с CAGR 8,03% до 2030 года.

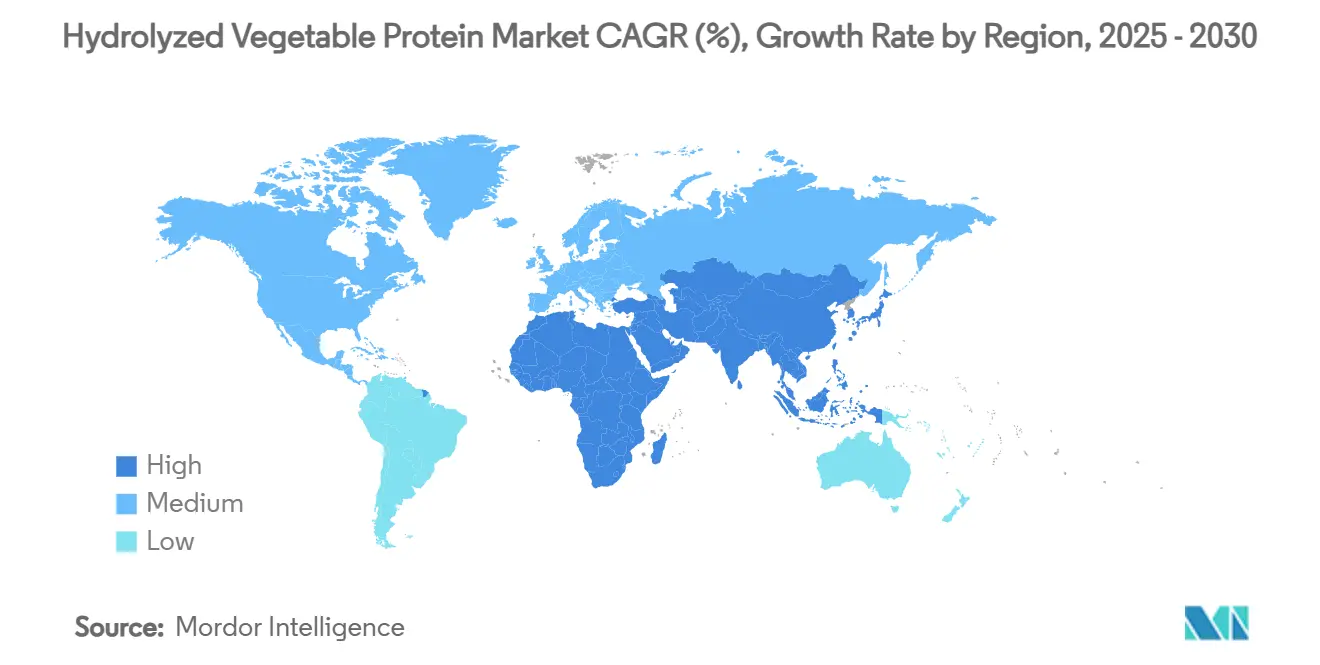

- По географии Азиатско-Тихоокеанский регион лидировал с 35,29% долей выручки в 2024 году; регион Ближнего Востока и Африки демонстрирует самую быструю траекторию с CAGR 7,49% до 2030 года.

Тенденции и аналитические данные глобального рынка гидролизованного растительного белка

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Растущая популярность чистой маркировки и натуральных ингредиентов | +1.8% | Глобально, с наиболее сильным влиянием в Северной Америке и Европейском союзе | Среднесрочный период (2-4 года) |

| Растущий спрос на гидролизованный растительный белок в продуктах растительного мяса | +1.5% | Глобально, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на гипоаллергенные корма для домашних животных увеличивает использование гидролизованного растительного белка | +1.2% | Северная Америка и Европейский союз, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущий спрос на продукты быстрого приготовления стимулирует рынок гидролизованного растительного белка | +0.9% | Глобально, с акцентом на городские центры | Краткосрочный период (≤ 2 лет) |

| Склонность к веганским пищевым продуктам стимулирует спрос на гидролизованный растительный белок | +0.8% | Европа и Северная Америка, развивающиеся в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущий спрос на усилители вкуса, богатые умами | +0.6% | Основа в Азиатско-Тихоокеанском регионе, распространение на глобальные рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность чистой маркировки и натуральных ингредиентов

Спрос на чистую маркировку и натуральные ингредиенты стимулирует рост глобального рынка гидролизованного растительного белка. Потребители все больше ищут пищевые продукты с прозрачными списками ингредиентов и минимальным количеством искусственных добавок, отражая движение чистой маркировки. Такое поведение потребителей проистекает из опасений по поводу синтетических химикатов и консервантов, а также предпочтений в пользу устойчивых и этично полученных продуктов питания. Глобальный рынок гидролизованного растительного белка получает выгоду от растительных источников, таких как соя, кукуруза и горох, которые соответствуют этим требованиям, предоставляя натуральную белковую альтернативу. Помимо продуктов питания и напитков, наблюдается устойчивый спрос на растительный белок также в средствах личной гигиены. По данным Национального фонда санитарии (NSF), в 2024 году 74% американцев считали органические ингредиенты важными в средствах личной гигиены, в то время как 65% подчеркивали необходимость четких списков ингредиентов для выявления потенциально вредных веществ [1]Источник: Национальный фонд санитарии (NSF), 'Потребители считают органические ингредиенты важными в средствах личной гигиены', nsf.org. Эти статистические данные демонстрируют более широкие потребительские предпочтения в отношении прозрачности ингредиентов в потребительских товарах. В результате растущее внимание к продуктам с чистой маркировкой и натуральным ингредиентам позиционирует глобальный рынок HVP для устойчивого роста в ближайшие годы.

Растущий спрос на гидролизованный растительный белок в продуктах растительного мяса

Растущий спрос на гидролизованный растительный белок в продуктах растительного мяса стимулирует рынок. Рост флекситарианских, вегетарианских и веганских диет увеличил спрос на растительные заменители мяса. Гидролизованный растительный белок служит как усилителем вкуса, так и источником белка в этих продуктах, воспроизводя вкус умами и ощущение во рту традиционного мяса. Его эффективность в усилении пикантных нот без ингредиентов животного происхождения делает его незаменимым в растительных бургерах, колбасах и деликатесных нарезках. Гидролизованный растительный белок также улучшает текстуру и удержание влаги, которые являются важными характеристиками для заменителей мяса. Опасения о здоровье, соображения благополучия животных и экологическая устойчивость стимулируют потребительские предпочтения в пользу альтернатив мясу. В Европе потребление мяса снижается, особенно в таких странах, как Германия и Австрия. Федеральное управление сельского хозяйства и продовольствия сообщило, что потребление мяса на душу населения в Германии составило около 430 граммов в 2023 году, в то время как Statistics Austria задокументировала снижение на 1,7 килограмма на человека по сравнению с предыдущим годом [2]Источник: Федеральное управление сельского хозяйства и продовольствия, 'Потребление мяса на душу населения падает ниже 52 килограммов', ble.de. Эти глобальные модели потребления и растущее включение гидролизованного растительного белка в растительные альтернативы указывают на устойчивый рост рынка гидролизованного растительного белка в ближайшие годы.

Растущий спрос на гипоаллергенные корма для домашних животных увеличивает использование гидролизованного растительного белка

Глобальный рынок гидролизованного растительного белка переживает рост из-за увеличения спроса на гипоаллергенные корма для домашних животных, поскольку владельцы домашних животных ищут специализированные диеты для животных с пищевой аллергией и чувствительностью. Тенденция гуманизации домашних животных, особенно заметная в Северной Америке и Европе, заставила владельцев уделять приоритетное внимание высококачественному, ориентированному на здоровье питанию для своих питомцев. Гидролизованные растительные белки, созданные посредством ферментативного расщепления белков на более мелкие пептиды, обеспечивают улучшенную усвояемость и сниженную аллергенность, делая их подходящими для домашних животных с пищевой непереносимостью. Производители кормов для домашних животных расширяют свои линейки гипоаллергенных продуктов в ответ на увеличение случаев аллергии у домашних животных и растущую осведомленность о питании домашних животных. Регулятивные органы, включая Ассоциацию американских должностных лиц по контролю кормов (AAFCO) и Регламент ЕС по кормам 767/2009, устанавливают руководящие принципы для безопасности и маркировки кормов для домашних животных, обеспечивая качество продукции и поддерживая доверие потребителей. Растущее внедрение гидролизованного растительного белка в составы кормов для домашних животных в сочетании со строгими стандартами качества указывает на устойчивый рост рынка в ближайшие годы.

Растущий спрос на продукты быстрого приготовления стимулирует рынок гидролизованного растительного белка

Глобальный рынок гидролизованного растительного белка (HVP) переживает рост из-за растущего спроса на продукты быстрого приготовления, поскольку потребители ищут быстрые, питательные решения для питания. Такие факторы, как урбанизация, более высокие располагаемые доходы и домохозяйства с двойным доходом, увеличили предпочтение экономящих время вариантов питания, стимулируя рынок готовых к употреблению блюд, закусок и предварительно упакованных продуктов. Гидролизованные растительные белки улучшают вкус, текстуру и содержание белка в пищевых продуктах, одновременно удовлетворяя потребительские требования к ингредиентам с чистой маркировкой и натуральным компонентам. Эти белки являются важными компонентами в различных продуктах быстрого приготовления, включая супы, соусы, быстрорастворимую лапшу и готовые к употреблению блюда. Расширение рынка продуктов быстрого приготовления, поддерживаемое изменениями в поведении потребителей и достижениями в области обработки и упаковки пищевых продуктов, продолжает увеличивать использование гидролизованных растительных белков. Международный совет по пищевой информации сообщает, что 61% американцев покупали продукты питания и напитки для удобства в 2023 году по сравнению с 56% в 2022 году, что указывает на значительное изменение в моделях потребления [3]Источник: Международный совет по пищевой информации (IFIC), 'Обзор продуктов питания и здоровья 2023', foodinsight.org. Эта тенденция предполагает устойчивый потенциал роста для глобального рынка гидролизованного растительного белка, поскольку потребление продуктов быстрого приготовления продолжает расти во всем мире.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Волатильность цен на сырье | -0.70% | Глобально, с повышенной чувствительностью в Северной Америке и Европейском союзе | Среднесрочный период (2-4 года) |

| Доступность альтернативных белковых ингредиентов | -0.50% | Глобально, с усилением конкурентного давления в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Строгие регулятивные требования FDA и ЕС по маркировке и безопасности увеличивают затраты | -0.40% | Глобально, с наиболее сильным влиянием в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Опасения относительно потенциальной аллергии | -0.30% | Северная Америка и Европейский союз, регулятивное внимание расширяется глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные требования FDA и ЕС по маркировке и безопасности увеличивают затраты

Строгие требования к маркировке и безопасности в Соединенных Штатах и Европейском союзе повышают затраты на соответствие требованиям для поставщиков гидролизованного растительного белка. FDA теперь ожидает подробные заявления об аллергенах, декларации о натрии и проверенные средства контроля производства в рамках своего обновленного руководства по маркировке растительных продуктов, выпущенного в 2025 году. Производители также должны представлять обширные токсикологические данные при подаче уведомлений GRAS, процесс, который может занять более года и часто требует сторонних научных исследований. В Европе Регламент о новых продуктах питания требует предрыночного одобрения для новых или значительно измененных гидролизатов, добавляя сборы за подачу заявок и строгие оценки безопасности согласно Европейской комиссии. Регламент ЕС об информации о продуктах питания для потребителей дополнительно требует четкой информации о происхождении и питательности, заставляя компании пересматривать упаковку и обновлять системы цифровой прослеживаемости. Вместе эти правила удлиняют сроки разработки продукции и повышают минимальный уровень затрат, что может сжать более мелких производителей, у которых нет специализированных регулятивных команд. Крупные игроки перекладывают часть накладных расходов на клиентов, но чувствительность к ценам на рынках конечного использования ограничивает возможности возмещения затрат.

Доступность альтернативных белковых ингредиентов

Рост альтернативных белковых ингредиентов значительно ограничивает глобальный рынок гидролизованного растительного белка. Производители продуктов питания и потребители ищут инновационные, устойчивые и функциональные источники белка, что приводит к увеличению внедрения микопротеина, белка на основе насекомых и белков, полученных путем ферментации. Эти альтернативы конкурируют с гидролизованным растительным белком, предлагая сопоставимую функциональность и содержание белка, одновременно обеспечивая дополнительные преимущества, такие как гипоаллергенные свойства, улучшенная усвояемость и более чистые методы обработки. Белки, полученные путем точной ферментации, обеспечивают новые функциональности и сниженное воздействие на окружающую среду. Расширяющийся ландшафт белковых ингредиентов создает конкурентное давление на традиционные растительные белки, такие как гидролизованный растительный белок. В результате проникновение на рынок и потенциал роста гидролизованного растительного белка сталкиваются с существенными вызовами, поскольку производители продуктов питания все больше диверсифицируют свои портфели белковых ингредиентов для удовлетворения развивающихся потребительских предпочтений и требований устойчивости.

Сегментный анализ

По сырью: доминирование сои сталкивается с вызовом горохового белка

Глобальный рынок гидролизованного растительного белка демонстрирует значительную сегментацию, при этом соевый белок сохраняет свое доминирующее положение с долей рынка 48,23% в 2024 году. Это преобладание проистекает из хорошо налаженных международных сетей цепочек поставок, превосходной экономической эффективности в коммерческих применениях и обширной функциональности в промышленных операциях по переработке пищевых продуктов. Производители продуктов питания по всему миру последовательно выбирают белки на основе сои для крупномасштабных производственных требований, широко внедряя их в заменители мяса, хлебобулочные и готовые к употреблению решения для блюд. Сложная глобальная производственная инфраструктура, развивавшаяся на протяжении десятилетий промышленного применения, обеспечивает надежные производственные возможности и поддерживает последовательные стандарты качества на международных рынках, дополнительно укрепляя позицию соевого белка как основного выбора для промышленных пищевых применений.

Гороховый белок появляется как самый быстрорастущий сегмент, прогнозируемый к расширению с CAGR 8,15% до 2030 года. Это значительное расширение рынка напрямую коррелирует с его гипоаллергенным статусом и комплексным профилем аминокислот, отвечая развивающимся требованиям заботящихся о здоровье потребителей на международных рынках. Регулятивная валидация через уведомление GRAS FDA 581 устанавливает конкретные параметры безопасности для применений горохового белка, значительно укрепляя его позицию на глобальном рынке. Кукурузный белок получает выгоду от позиционирования без ГМО и находит возможности в премиальных применениях, в то время как рисовый белок завоевывает нишевые рынки в гипоаллергенных составах, особенно в детском питании, где регулятивные требования отдают предпочтение легко усваиваемым и безопасным от аллергенов белкам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство пищевого сектора с появлением сферы личной гигиены

Сегмент продуктов питания и напитков занимает 70,23% доли глобального рынка гидролизованного растительного белка в 2024 году. Это доминирование отражает его важную роль в улучшении вкуса, улучшении ощущения во рту и обогащении содержания белка в обработанных продуктах питания. Способность ингредиента обеспечивать вкус умами и улучшать вкусовые качества установила его важность в различных пищевых применениях. Мясные продукты и растительные заменители мяса представляют подсегмент с наивысшим ростом, поскольку производители используют гидролизованный растительный белок для достижения аутентичного мясоподобного вкуса, аромата и текстуры. гидролизованный растительный белок обеспечивает эффективное решение для предоставления пикантных характеристик в этих альтернативах, одновременно поддерживая требования к чистой маркировке.

Ожидается, что сегмент средств личной гигиены и косметики будет расти с CAGR 9,56% до 2030 года. Этот рост проистекает из увеличения включения гидролизованных белков в продукты для укрепления волос, увлажнения кожи и антивозрастные продукты. Потребительские предпочтения натуральных и функциональных ингредиентов побудили производителей косметики использовать гидролизованный растительный белок для улучшения поглощения и восстановления поврежденных волос и кожи. Отрасль нутрицевтиков и диетических добавок использует гидролизованные растительные белки для улучшения биодоступности и усвояемости в белковых коктейлях, батончиках и продуктах клинического питания для пожилых людей и спортсменов. Сектор кормов для животных и кормов для домашних животных демонстрирует растущее внедрение, особенно в премиальных составах кормов для домашних животных, где гидролизованные белки помогают снизить аллергические реакции и улучшить пищеварительную переносимость у животных-компаньонов.

По классу: доминирование пищевого класса с ростом промышленных применений

Гидролизованный растительный белок пищевого класса занимает 70,23% доли рынка в 2024 году, что обусловлено строгими стандартами качества и соответствием регулятивным требованиям в применениях питания человека. Это доминирование проистекает из строгих регулятивных рамок и стандартов качества, которые обеспечивают безопасность продуктов питания, чистоту и прослеживаемость - важные факторы для принятия потребителями и доверия бренду. Гидролизованный растительный белок пищевого класса подвергается строгому тестированию и протоколам соответствия для обеспечения отсутствия загрязнителей, таких как 3-MCPD в кислотно-гидролизованных продуктах. Эти стандарты, наряду с потребительскими предпочтениями ингредиентов с чистой маркировкой и растительных компонентов, позволяют гидролизованному растительному белку пищевого класса поддерживать премиальные цены в высокомаржинальных применениях, таких как здоровые продукты, детское питание и высокобелковые закуски. Растущее внедрение натуральных усилителей вкуса и инвестиции в методы ферментативной обработки дополнительно укрепляют принятие пищевого класса в сегментах, приоритизирующих вкус, безопасность и питательную целостность.

Гидролизованный растительный белок непищевого класса, используемый в промышленных, сельскохозяйственных и биотехнологических применениях, представляет самый быстрорастущий сегмент с прогнозируемым CAGR 8,03% до 2030 года. Этот рост проистекает из расширяющихся применений в биотехнологии, где гидролизованные белки функционируют как источники питательных веществ в процессах ферментации, особенно в системах точной ферментации для производства лабораторно выращенных ферментов, биохимикатов и альтернативных белков. Сельскохозяйственная и специализированная химическая отрасли включают гидролизованный растительный белок в биоудобрения, микробные инокулянты и усилители роста растений, используя его профиль аминокислот для поддержки микробной активности и здоровья почвы.

Географический анализ

Азиатско-Тихоокеанский регион занимает наибольшую региональную долю рынка в 35,29% в 2024 году в глобальной отрасли гидролизованного растительного белка, что объясняется стратегическими инвестициями Китая в производство белка на основе ферментации и комплексной государственной политикой, поддерживающей развитие альтернативного белка. Конкурентное преимущество региона проистекает из его надежной производственной инфраструктуры и эффективных производственных возможностей для изготовления гидролизованного белка. Япония демонстрирует значительную зрелость рынка через широкое потребительское принятие растительных продуктов питания, указывая на прогрессию рынка к премиальным применениям. Внедрение стандартов альтернативного белка Южной Кореей через Министерство безопасности пищевых продуктов и лекарственных средств устанавливает структурированную регулятивную среду для развития рынка. Региональное расширение рынка дополнительно укрепляется ускоряющейся урбанизацией и растущими располагаемыми доходами в Индии, создавая существенный спрос на обогащенные белком обработанные продукты питания.

Регион Ближнего Востока и Африки (MEA) демонстрирует наивысший потенциал роста на глобальном рынке гидролизованного растительного белка, прогнозируя CAGR 7,49% до 2030 года. Этот существенный рост объясняется систематическим развитием отечественных отраслей переработки пищевых продуктов, растущими темпами урбанизации и развивающимися диетическими предпочтениями, подчеркивающими удобство и доступность. Требование к ингредиентам с халяльной сертификацией остается основным драйвером рынка на основных рынках, включая Саудовскую Аравию, Объединенные Арабские Эмираты, Египет и Южную Африку. Гидролизованный растительный белок, полученный из растительных источников с халяльной сертификацией, представляет производителям соответствующее регулятивным требованиям решение для улучшения вкуса.

Северная Америка и Европа демонстрируют устойчивый рост на глобальном рынке гидролизованного растительного белка, характеризующийся комплексными регулятивными рамками и развивающимися потребительскими предпочтениями в отношении прозрачности продуктов, протоколов безопасности и мер устойчивости. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, Европейское агентство по безопасности пищевых продуктов и национальные регулятивные организации внедряют строгие регуляции безопасности пищевых продуктов, требуя от производителей включать ингредиенты с чистой маркировкой, без ГМО и растительные компоненты в свои составы продуктов.

Конкурентная среда

Рынок гидролизованного растительного белка демонстрирует умеренную концентрацию, включающую устоявшиеся глобальные компании и специализированных нишевых игроков. Крупные компании, включая Ajinomoto Co., Inc., Kerry Group plc, Sensient Technologies Corporation, Titan Biotech и другие, поддерживают значительное присутствие на рынке через обширные портфели продуктов, устоявшиеся клиентские отношения и комплексные распределительные сети. Их стратегии вертикальной интеграции обеспечивают контроль над поставками, обработкой и обеспечением качества, гарантируя последовательные вкусовые профили и соответствие регулятивным требованиям. Эти компании используют свой масштаб и возможности исследований и разработок для обслуживания разнообразных отраслей, от обработанных продуктов питания и напитков до косметики и нутрицевтиков, сохраняя при этом контроль над ценообразованием и разработкой продуктов.

Специализированные новички и региональные игроки завоевывают долю рынка, сосредотачиваясь на технических инновациях и решениях для конкретных применений. Эти компании дифференцируются через специализированные техники гидролиза, поставки без ГМО, сертификации чистой маркировки и гипоаллергенные продукты для конкретных рынков, таких как растительные продукты питания, детское питание и гипоаллергенные продукты. Их операционная гибкость обеспечивает быструю адаптацию к потребительским трендам и регулятивным требованиям.

Значительные возможности существуют в высокозатратных, регулируемых применениях, особенно в ветеринарном питании, где терапевтические диеты для домашних животных и скота требуют гидролизованных белков с конкретными профилями аминокислот. Эти применения требуют точной формулировки, обширного тестирования безопасности и регулятивного одобрения, создавая барьеры входа, которые приносят пользу компаниям со специализированной технической экспертизой. Дополнительные возможности существуют в биотехнологических применениях, где гидролизованный растительный белок служит питательной базой для микробного выращивания в системах точной ферментации.

Лидеры отрасли гидролизованного растительного белка

Ajinomoto Co., Inc.

Kerry Group plc

Sensient Technologies Corporation

Titan Biotech

Foodchem International Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Группа ACI заключила долгосрочное дистрибьюторское соглашение с International Flavors and Fragrances (IFF) для распространения растительных белков IFF в Великобритании и Ирландии. Соглашение охватывает гидролизованные растительные белки и специализированные смеси для конкретных составов.

- Март 2025: Herbal Isolates разработала гидролизованный растительный белок, используя технологию, которая соответствует европейским стандартам. Процесс компании обеспечивает, что уровни 3-MCPD соответствуют руководящим принципам CODEX, предоставляя безопасные продукты клиентам.

- Февраль 2024: Roquette представила четыре новых ингредиента горохового белка: NUTRALYS Pea F853M, NUTRALYS H85, NUTRALYS T Pea 700FL и NUTRALYS T Pea 700M. NUTRALYS H85, гидролизованный гороховый белок, предназначен для использования в снековых батончиках и напитках.

Объем отчета о глобальном рынке гидролизованного растительного белка

Глобальный рынок гидролизованного растительного белка сегментирован по форме на сухой порошок, жидкость и пасту; по применению на продукты питания и напитки, средства личной гигиены и прочие. Продукты питания и напитки могут быть дополнительно разделены на хлебобулочные изделия, снековые продукты, супы, соусы и заправки, мясо и мясные продукты, напитки и прочие. Также исследование предоставляет анализ рынка гидролизованного растительного белка на развивающихся и установившихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Соя |

| Кукуруза |

| Горох |

| Прочие |

| Продукты питания и напитки | Хлебобулочные изделия |

| Снековые продукты | |

| Супы, соусы и заправки | |

| Мясные продукты и аналоги | |

| Приправы и готовые блюда | |

| Прочие | |

| Нутрицевтики и диетические добавки | |

| Средства личной гигиены и косметика | |

| Корма для животных и домашних питомцев |

| Пищевой класс |

| Непищевой класс |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По сырью | Соя | |

| Кукуруза | ||

| Горох | ||

| Прочие | ||

| По применению | Продукты питания и напитки | Хлебобулочные изделия |

| Снековые продукты | ||

| Супы, соусы и заправки | ||

| Мясные продукты и аналоги | ||

| Приправы и готовые блюда | ||

| Прочие | ||

| Нутрицевтики и диетические добавки | ||

| Средства личной гигиены и косметика | ||

| Корма для животных и домашних питомцев | ||

| По классу | Пищевой класс | |

| Непищевой класс | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова прогнозируемая стоимость рынка гидролизованного растительного белка в 2030 году?

По прогнозам, рынок достигнет 4,81 млрд долларов США к 2030 году, поддерживаемый CAGR 7,18% от уровней 2025 года.

Какое сырье в настоящее время лидирует на рынке гидролизованного растительного белка?

Соя сохраняет лидерство с долей рынка 48,23% в 2024 году благодаря экономической эффективности и широкой доступности.

Почему гороховый белок набирает обороты в гидролизованных применениях?

Гороховый белок является гипоаллергенным и имеет нейтральный вкус, что помогает ему демонстрировать CAGR 8,15%, поскольку потребители ищут альтернативы сое.

Какой регион растет быстрее всего для гидролизованных растительных белков?

Ближний Восток и Африка демонстрирует самый быстрый рост с CAGR 7,49% до 2030 года, обусловленный спросом на ингредиенты с халяльной сертификацией.

Последнее обновление страницы: