Размер и доля рынка ВИЧ/СПИД диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

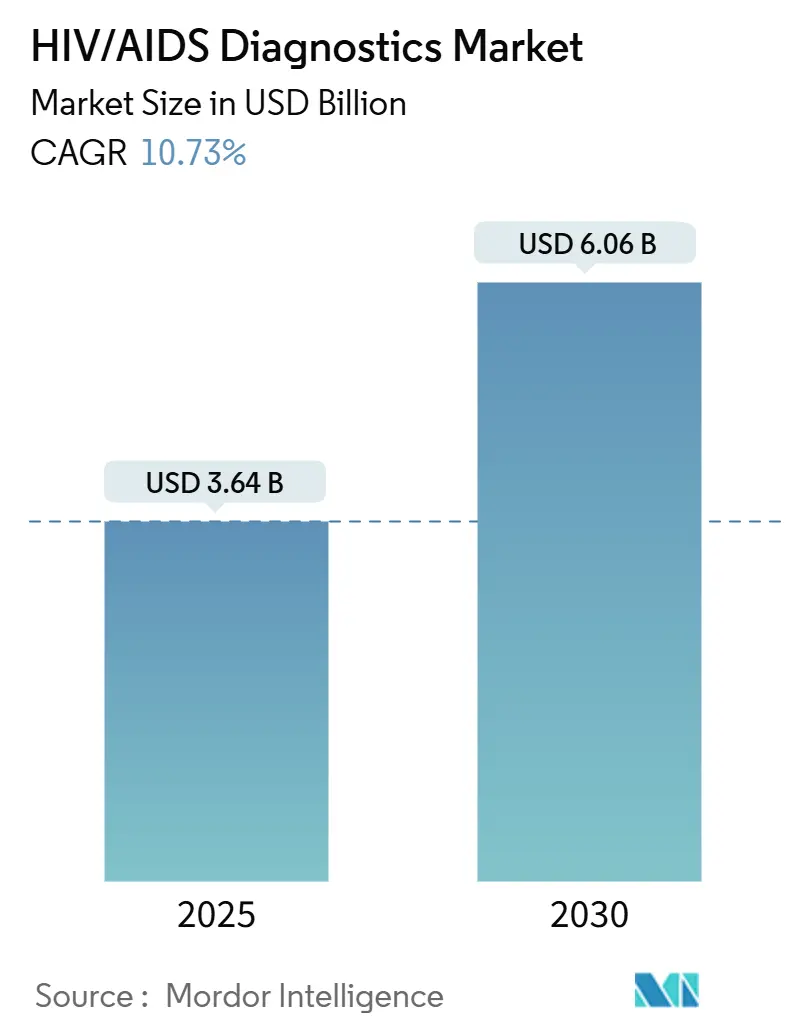

| Размер Рынка (2025) | 3.64 Миллиардов долларов США |

| Размер Рынка (2030) | 6.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.73% CAGR |

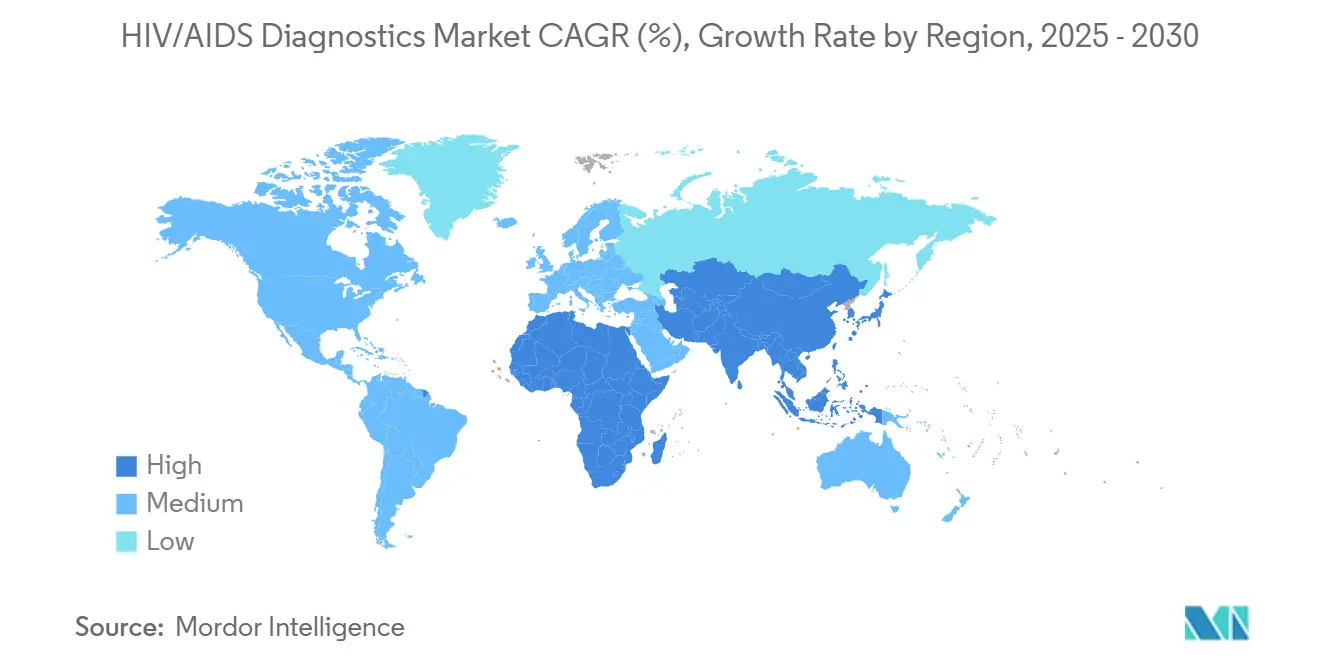

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

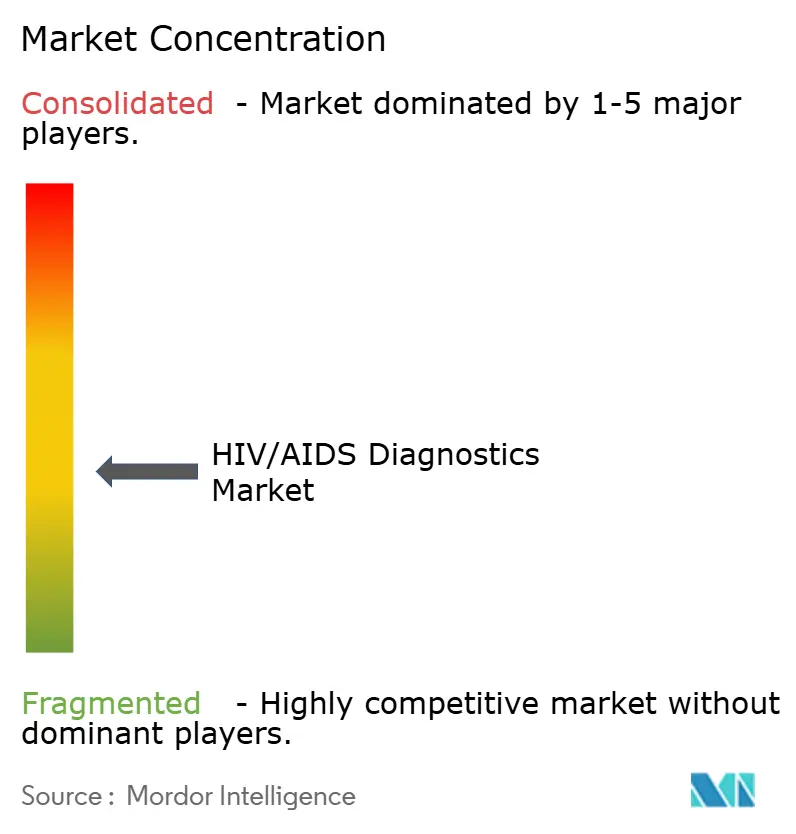

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ВИЧ/СПИД диагностики от Mordor Intelligence

Рынок ВИЧ/СПИД диагностики оценивается в 3,64 млрд долл. США в 2025 году и прогнозируется достичь 6,06 млрд долл. США к 2030 году, что соответствует CAGR 10,73%. Такие темпы отражают устойчивое финансирование, обновленные руководящие принципы тестирования и быстрое распространение технологий, которые поддерживают соответствие рынка ВИЧ/СПИД диагностики глобальным целям 95-95-95. Государственные программы самотестирования, растущие объемы мониторинга вирусной нагрузки и мультизаболевные молекулярные платформы совместно расширяют адресуемую аудиторию пользователей [1]World Health Organization, "Updated Recommendations on HIV Testing Services," who.int. В то же время потолки цен, поддерживаемые донорами, пробелы в чувствительности анализов для новых рекомбинантных штаммов и переход к синдромным панелям создают конкурентное и маржинальное давление, которое формирует продуктовую стратегию. Консолидация платформ ведущими фирмами и интерпретация результатов с использованием ИИ продолжают определять эволюцию рынка ВИЧ/СПИД диагностики, обеспечивая надежный доступ как в развитых, так и в условиях ограниченных ресурсов.

Ключевые выводы отчета

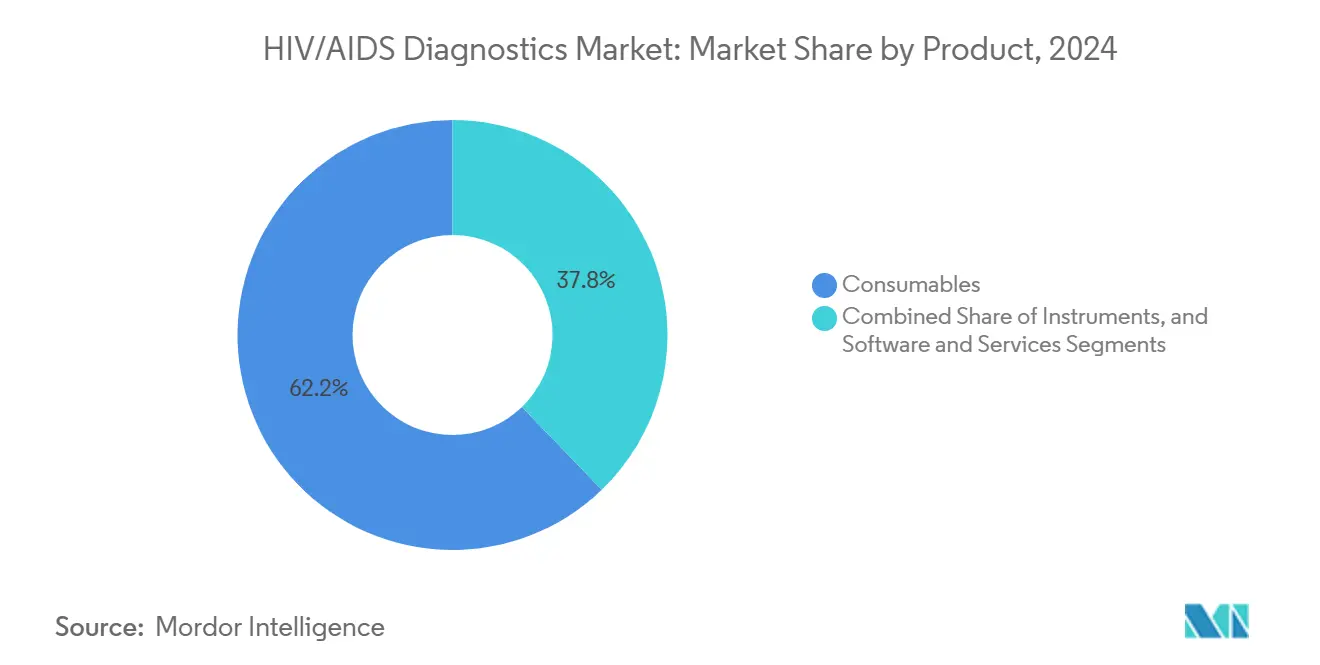

- По продуктам расходные материалы заняли 62,21% доли рынка ВИЧ/СПИД диагностики в 2024 году, в то время как приборы прогнозируется расширить с CAGR 11,45% до 2030 года.

- По типу тестов тесты на антитела лидировали с долей выручки 48,34% в 2024 году; тестирование вирусной нагрузки развивается с CAGR 11,54% до 2030 года.

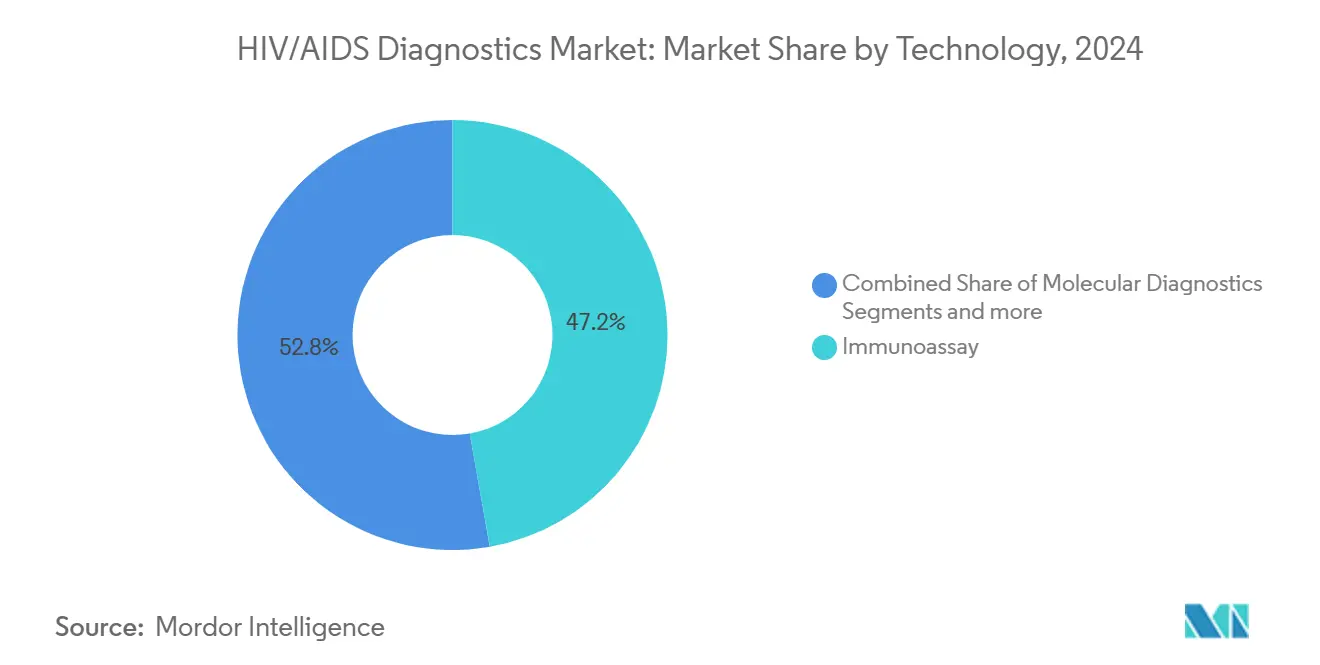

- По технологиям иммуноанализы обеспечили 47,23% доли в 2024 году, тогда как молекулярная диагностика фиксирует самый высокий CAGR 11,49% до 2030 года.

- По конечным пользователям больницы составили 53,89% размера рынка ВИЧ/СПИД диагностики в 2024 году; домашнее использование регистрирует самый высокий CAGR 11,51% на прогнозный период.

- По географии Северная Америка держала 38,98% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется расти с CAGR 11,78% до 2030 года.

Глобальные тенденции и аналитика рынка ВИЧ/СПИД диагностики

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности и заболеваемости ВИЧ | +2.1% | Глобально, с концентрацией в Африке к югу от Сахары и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Государственное финансирование и инициативы | +2.8% | Глобально, возглавляемое странами PEPFAR и инициативами ЕС | Краткий срок (≤ 2 лет) |

| Расширение применения самотестирования ВИЧ и домашних экспресс-тестов | +2.3% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Интеграция ВИЧ в мультиплексные молекулярные респираторные/ЗППП панели | +1.4% | Северная Америка, Европа, отдельные рынки Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Масштабирование околоточечного тестирования вирусной нагрузки и ранней диагностики младенцев в СНСД | +1.9% | Африка к югу от Сахары, Южная Азия, Латинская Америка | Средний срок (2-4 года) |

| Цифровая связность и платформы отчетности результатов на основе ИИ | +1.2% | Глобально, с ранним внедрением на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности и заболеваемости ВИЧ

Регионы с высоким бременем регистрируют продолжающийся рост случаев, что расширяет пул скрининга и усиливает спрос на новые анализы. Китай сообщил о 1,3 миллиона людей, живущих с ВИЧ, к 2023 году, практически все от полового пути передачи, что переносит усилия по скринингу на общие взрослые популяции [2]China CDC Weekly, "HIV/AIDS in China - 2023," chinacdc.cn . Южная Корея зафиксировала рост новых инфекций на 5,7% в 2023 году, две трети которых произошли у взрослых в возрасте 20-39 лет. Новые рекомбинанты, такие как CRF85_BC/CRF01_AE, обнаруженные в Нинся, Китай, бросают вызов чувствительности анализов и стимулируют постоянную оптимизацию тестов. Расширяющиеся программы ДКП в Индии также требуют периодических проверок вирусной нагрузки для обеспечения эффективности профилактики. Эти эпидемиологические сдвиги совместно увеличивают адресуемый рынок ВИЧ/СПИД диагностики.

Государственное финансирование и инициативы

Скоординированное глобальное и национальное финансирование ускоряет применение тестов. PEPFAR и Глобальный фонд поддерживают доступ к ленакапавиру для 2 миллионов человек, требуя надежного базового скрининга и последующего наблюдения. Великобритания выделила 20 миллионов фунтов стерлингов на расширение отказного тестирования на ВИЧ в 47 отделениях неотложной помощи, что переводится в немедленные потребности в закупках [3]UK Department of Health and Social Care, "Investment to Expand HIV Testing," gov.uk. Программа "Тройного исключения" Западной Бенгалии объединяет скрининг ВИЧ, сифилиса и гепатита B, создавая комплексный спрос на мультиплексные тест-наборы. План Южной Африки по зачислению дополнительных 1,1 миллиона пациентов на антиретровирусную терапию к 2025 году дополнительно укрепляет прогнозируемые объемы тестирования. Такая ясность финансирования усиливает базовую выручку для рынка ВИЧ/СПИД диагностики.

Расширение применения самотестирования ВИЧ и домашних экспресс-тестов

Контролируемое потребителем тестирование переопределяет рынок ВИЧ/СПИД диагностики, достигая впервые тестирующихся пользователей и недообслуживаемые группы. Программа Together TakeMeHome Центра по контролю и профилактике заболеваний отправила 440 000 наборов для самотестирования за двенадцать месяцев, 24,1% из которых достались людям, которые никогда раньше не тестировались. Сингапур начал продажу наборов для самотестирования в крупных аптеках с января 2025 года, делая доступ без записи, через прилавок рутинным. FDA расширила маркировку OraQuick для подростков в возрасте от 14 лет и старше, открывая критическую демографическую группу, составляющую почти пятую часть новых диагнозов в США. Канадский пилот орального самотестирования сообщил о 100% согласованности с лабораторными методами плюс 97% удовлетворенности пользователей. Массовое внедрение самотестирования создает повторяющиеся потоки доходов и укрепляет рынок ВИЧ/СПИД диагностики как доступную для домохозяйств категорию.

Интеграция ВИЧ в мультиплексные молекулярные респираторные/ЗППП панели

Синдромные панели обещают операционную эффективность путем тестирования нескольких патогенов за один прогон. Roche получила разрешение FDA для своей мультиплексной панели ИППП cobas liat, выдающей результаты менее чем за 20 минут. Исследования мультиплексной ПЦР фиксируют чувствительность 82%-97,1% и специфичность выше 94%, демонстрируя клиническую надежность. Систематический обзор ВОЗ показал, что быстрые интегрированные тесты нуклеиновых кислот достигают точности ≥95%, одобряя их использование в комбинированных программах скрининга. Тем не менее, более высокие цены на устройства и необходимость индивидуальной интерпретации результатов ограничивают развертывание в условиях низких ресурсов, заставляя поставщиков согласовывать специализированные анализы ВИЧ с более широкими синдромными меню для сохранения доли на рынке ВИЧ/СПИД диагностики.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная лабораторная инфраструктура и квалифицированная рабочая сила в НРС | -1,8% | Африка к югу от Сахары, Южная Азия, отдельные острова Тихого океана | Средний срок (2-4 года) |

| Эрозия цен от донорских объемных тендеров | -1,4% | Страны-получатели PEPFAR и Глобального фонда | Краткий срок (≤ 2 лет) |

| Переход к мультизаболевным устройствам, снижающим спрос на специальные тесты ВИЧ | -0,9% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Пробелы чувствительности против новых рекомбинантов/вариантов ВИЧ | -0,7% | Глобально, с концентрацией в регионах высокого бремени | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная лабораторная инфраструктура и квалифицированная рабочая сила в НРС

Пробелы в инфраструктуре препятствуют внедрению сложных анализов. Обзор регулятивного ландшафта в Зимбабве выявил нехватку услуг калибровки оборудования и обученных биомедицинских инженеров, задерживающую одобрения устройств. Низкозатратные подходы, такие как скрининг криптококкоза индийскими чернилами в Мозамбике, иллюстрируют спрос на ультрапростую диагностику, которая может конкурировать с передовыми молекулярными системами. Хотя точечная ранняя диагностика младенцев в Уганде сократила время получения результатов с 28 дней до 1 дня и повысила начало АРТ до 95%, масштабирование подобных моделей требует стабильного финансирования для обслуживания и обучения. Эти структурные препятствия умеряют ближайшие темпы расширения рынка ВИЧ/СПИД диагностики в регионах с низким доходом.

Эрозия цен от донорских объемных тендеров

Крупнообъемные закупки сдерживают средние отпускные цены. Глобальный фонд снизил стоимость лечения ВИЧ первой линии ниже 45 долларов США на человека в год, сигнализируя аналогичные ценовые ожидания для диагностики. Запланированное сокращение бюджета PEPFAR более чем на 6% на 2025 финансовый год усиливает конкуренцию за грантовые заказы и сжимает маржу. Работа по экономической эффективности в Африке к югу от Сахары показывает самотестирование ВИЧ по 12,75 долларов США на человека против 27,64 долларов США для кампанийного тестирования, подкрепляя предпочтение доноров к более дешевым модальностям. Поставщики должны поэтому оптимизировать масштаб и эффективность цепи поставок, чтобы оставаться прибыльными на рынке ВИЧ/СПИД диагностики при обслуживании донорских программ.

Сегментный анализ

По продуктам: Расходные материалы поддерживают ядро доходов

Расходные материалы держали 62,21% доли рынка ВИЧ/СПИД диагностики в 2024 году и генерируют стабильные повторные продажи каждый раз при выполнении теста. Прогнозируемость объемов обеспечивает денежный поток и финансирует НИОКР. Приборы вносят больший авансовый доход на единицу и прогнозируются расширить с CAGR 11,45%, отражая движение систем здравоохранения к интегрированным анализаторам, принимающим множественные анализы. Программные и сервисные надстройки, включая панели интерпретации на основе ИИ, начинают дифференцировать предложения поставщиков.

Повторяющийся спрос на реагенты закрепляет устойчивость маржи на рынке ВИЧ/СПИД диагностики. Тем временем приобретения платформ - такие как покупка Roche технологии точки оказания помощи LumiraDx за 350 миллионов долларов США - сигнализируют, что действующие лица стремятся обеспечить будущие установленные базы приборов. Государственное финансирование исследований, примером которого является грант NIH в 1,3 миллиона долларов США Флоридскому Атлантическому университету для микрочипового теста за 5 долларов США, подчеркивает, как инновации нацелены как на сдерживание затрат, так и на удобство использования. Цифровые услуги, которые сортируют результаты и направляют следующие шаги, растут в важности, поскольку производители конкурируют за пределами оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу тестов: Вирусная нагрузка ускоряется

Тесты на антитела лидировали по выручке с 48,34% в 2024 году, поскольку они служат инструментами входного скрининга. Тем не менее тестирование вирусной нагрузки настроено на самый высокий CAGR 11,54% до 2030 года, поскольку мониторинг лечения стимулирует рутинное использование. Рекомендация ВОЗ о том, чтобы вирусная нагрузка заменила подсчеты CD4 для мониторинга более 30 миллионов человек на терапии, существенно усиливает этот подсегмент. Тесты CD4 и резистентности остаются важными дополнениями, но с более низкими траекториями роста.

Высокопроизводительные лаборатории, такие как Национальная служба лабораторий здравоохранения Южной Африки, обработали более 45 миллионов образцов вирусной нагрузки в 2022 году, доказывая масштабную экономию. Инновации, такие как пулированное тестирование в Камеруне, которое повысило производительность на 80% при сохранении точности, и портативные микро-ПЦР платформы Bigtec Labs иллюстрируют, как технология адаптируется к реальностям инфраструктуры. Эти факторы укрепляют размер рынка ВИЧ/СПИД диагностики для анализов вирусной нагрузки как основной драйвер роста.

По технологиям: Молекулярная диагностика набирает обороты

Иммуноанализы сохранили 47,23% доли в 2024 году на основе зрелых рабочих процессов и благоприятных ценовых профилей. Молекулярная диагностика, однако, прогнозируется расти на 11,49% ежегодно, поскольку возможности точки оказания помощи развиваются, а потребности в раннем обнаружении инфекции интенсифицируются. Проточная цитометрия занимает специализированную нишу в мониторинге CD4, в то время как CRISPR, наномеханические сенсоры и электрохимические биосенсоры заполняют конвейер новых технологий.

Быстрые молекулярные форматы обеспечивают квантификацию, понимание резистентности и раннее обнаружение в период окна, преимущества, которые оправдывают премиальное ценообразование на рынке ВИЧ/СПИД диагностики. Анализы на основе CRISPR демонстрируют потенциал для реакций при комнатной температуре и считывания смартфонами. Комбинированные тесты четвертого поколения Bio-Rad, сообщающие о 100% чувствительности для острой инфекции, дополнительно связывают удобство иммуноанализа с точностью молекулярного анализа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Домашнее тестирование масштабируется быстрее всего

Больницы обеспечили 53,89% общих доходов 2024 года, подчеркивая их центральную роль в подтверждающем и связанном с лечением тестировании. Домашний сегмент, поддерживаемый смягченными регулятивными путями и распределением электронной коммерции, прогнозируется расширить на 11,51% в год до 2030 года. Независимые лаборатории решают сложное тестирование, такое как генотипирование резистентности, в то время как общественные условия и розничные аптеки расширяют доступ.

Наборы для самосбора демонстрируют техническую надежность и высокую удовлетворенность пользователей, подтвержденную 100% согласованностью канадского пилота. Экономические анализы в Кении показывают стоимость самотеста ниже 9 долларов США при масштабировании. Интеграция цифрового консультанта, как реализовано в индийской программе виртуального самотестирования, связывает удаленных пользователей с клинической помощью, укрепляя рынок ВИЧ/СПИД диагностики против потерь для последующего наблюдения.

Географический анализ

Северная Америка держала лидерство выручки 38,98% в 2024 году из-за сильного страхового покрытия и проактивных кампаний общественного здравоохранения. Федеральные инициативы, такие как распределение самотестов Together TakeMeHome, обеспечивают надежные потоки закупок и поддерживают стабильное расширение рынка ВИЧ/СПИД диагностики в зрелых условиях. Европа поддерживает умеренный рост через программы отказного тестирования в отделениях неотложной помощи и интегрированные модели оказания помощи.

Азиатско-Тихоокеанский регион является определенным двигателем роста, развиваясь с CAGR 11,78% до 2030 года. Национальная программа контроля СПИДА Индии провела 60 миллионов тестов в 2023-24 годах и предоставляет бесплатное лечение более чем 1,68 миллиона пациентов. Когорта ВИЧ Китая в 1,3 миллиона человек и одобрение ДКП в Японии в 2024 году создают непрерывный спрос на скрининг и мониторинг. Более широкие реформы здравоохранения Южной Кореи, которые включают модернизацию диагностических мощностей, дополнительно стимулируют расширение рынка.

Ближний Восток и Африка и Южная Америка отстают, но все еще представляют значимые возможности по мере роста инвестиций в инфраструктуру. Финансирование PEPFAR и Глобального фонда продолжают закреплять закупки в Африке к югу от Сахары. В Латинской Америке модернизация государственных лабораторий и постепенное включение самотестирования в национальные руководящие принципы стимулируют дополнительные объемы, завершая глобальный ландшафт рынка ВИЧ/СПИД диагностики.

Конкурентный ландшафт

Рынок ВИЧ/СПИД диагностики показывает умеренную концентрацию, с топовыми производителями, объединяющими приборостроение, реагенты и цифровые экосистемы. Roche, Abbott и Siemens Healthineers продолжают консолидировать активы точки оказания помощи для защиты установленных баз. Приобретение Roche технологии LumiraDx служит примером стратегии поглощения развивающихся конкурентов и ускорения продуктовых циклов. Двойные центры инноваций Danaher заостряют его регулятивные возможности и сопутствующую диагностику, сокращая временные рамки разработки.

Активность M&A упала до 32 сделок по полным компаниям в 2023 году, указывая на селективность и предпочтение дополнительных активов, а не трансформативных слияний. Решение BD о продаже своего подразделения ИВД на 3,4 миллиарда долларов США могло бы перетасовать конкурентные рейтинги при приобретении конкурентом, стремящимся к масштабированию. Платформы, ориентированные на ИИ, такие как HIPAA-совместимый чат-бот Healthvana для клиник сексуального здоровья, указывают на будущее, где услуги интерпретации результатов дифференцируют предложения больше, чем атрибуты оборудования.

Нарушители используют CRISPR, подключение смартфонов и пан-патогенные картриджи для таргетинга недообслуживаемых ниш. Тем не менее повторяющиеся доходы от расходных материалов и регулятивный опыт обеспечивают действующим лицам устойчивость. В целом стратегические ходы сосредоточены на широте портфеля, цифровых дополнениях и производственном масштабе, которые могут выдержать донорское ценовое сжатие, поддерживая инновационные бюджеты.

Лидеры отрасли ВИЧ/СПИД диагностики

-

Siemens Healthineers

-

F. Hoffmann-La Roche Ltd

-

Abbott Laboratories

-

Thermo-Fisher Scientific Inc.

-

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Исследователи Северо-Западного университета представили наномеханическую платформу, которая могла бы обеспечить быстрый тест ВИЧ в точке оказания помощи, предоставляющий результаты лабораторного качества в течение минут.

- Апрель 2025: Департамент здравоохранения округа Шелби начал рассылать бесплатные наборы для домашнего тестирования ВИЧ жителям для повышения охвата скринингом.

- Январь 2025: OraSure Technologies получила одобрение FDA для использования OraQuick HIV Self-Test у подростков в возрасте от 14 лет и старше, расширив рынок на молодых пользователей.

- Июль 2024: ВОЗ выпустила обновленные руководящие принципы тестирования ВИЧ, подчеркивающие самотестирование и интегрированное предоставление услуг для расширения доступа.

Глобальный охват отчета о рынке ВИЧ/СПИД диагностики

Согласно области отчета, ВИЧ/СПИД диагностика используется для исследования наличия вируса иммунодефицита человека в слюне, сыворотке или моче. ВИЧ/СПИД диагностика помогает обнаруживать антитела, РНК или антигены. Анализы крови являются наиболее регулярным способом постановки диагноза ВИЧ. ВИЧ наиболее часто диагностируется путем проведения анализа мочи и крови. Рынок ВИЧ/СПИД диагностики сегментирован по продуктам (расходные материалы, приборы и программное обеспечение и услуги), типу тестов (тесты на антитела, тесты на вирусную нагрузку, тесты CD4 и прочие), конечным пользователям (диагностические лаборатории, больницы и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Расходные материалы |

| Приборы |

| Программное обеспечение и услуги |

| Тесты на антитела |

| Тесты на вирусную нагрузку |

| Тесты CD4 |

| Прочие |

| Иммуноанализ |

| Молекулярная диагностика |

| Проточная цитометрия |

| Прочие |

| Больницы |

| Диагностические лаборатории |

| Домашние условия |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Расходные материалы | |

| Приборы | ||

| Программное обеспечение и услуги | ||

| По типу тестов | Тесты на антитела | |

| Тесты на вирусную нагрузку | ||

| Тесты CD4 | ||

| Прочие | ||

| По технологиям | Иммуноанализ | |

| Молекулярная диагностика | ||

| Проточная цитометрия | ||

| Прочие | ||

| По конечным пользователям | Больницы | |

| Диагностические лаборатории | ||

| Домашние условия | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка ВИЧ/СПИД диагностики?

Рынок ВИЧ/СПИД диагностики составляет 3,64 млрд долл. США в 2025 году и ожидается достичь 6,06 млрд долл. США к 2030 году.

Какой сегмент растет быстрее всего на рынке?

Тестирование вирусной нагрузки регистрирует самый высокий прогнозируемый CAGR 11,54% благодаря его центральной роли в мониторинге лечения.

Почему Азиатско-Тихоокеанский регион считается основным двигателем роста?

Государственные инициативы в Индии и Китае, рост заболеваемости и расширяющиеся программы ДКП толкают Азиатско-Тихоокеанский регион к CAGR 11,78% до 2030 года.

Как тенденции самотестирования влияют на динамику рынка?

Крупномасштабные программы, такие как Together TakeMeHome Центра по контролю и профилактике заболеваний, показали, что самотестирование достигает впервые тестирующихся пользователей, стимулируя объем и перенося спрос в домашние каналы.

С какими вызовами сталкиваются производители на рынках, финансируемых донорами?

Объемные тендеры от PEPFAR и Глобального фонда снижают средние отпускные цены, требуя высокой производственной эффективности для сохранения маржи.

Кто являются ведущими компаниями в отрасли ВИЧ/СПИД диагностики?

Roche, Abbott и Siemens Healthineers занимают доминирующие позиции через интегрированные платформы, в то время как развивающиеся фирмы фокусируются на ИИ-диагностике и диагностике на основе CRISPR.

Последнее обновление страницы: