Размер и доля рынка тестов диагностики гепатита

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.73 Миллиардов долларов США |

| Размер Рынка (2030) | 6.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

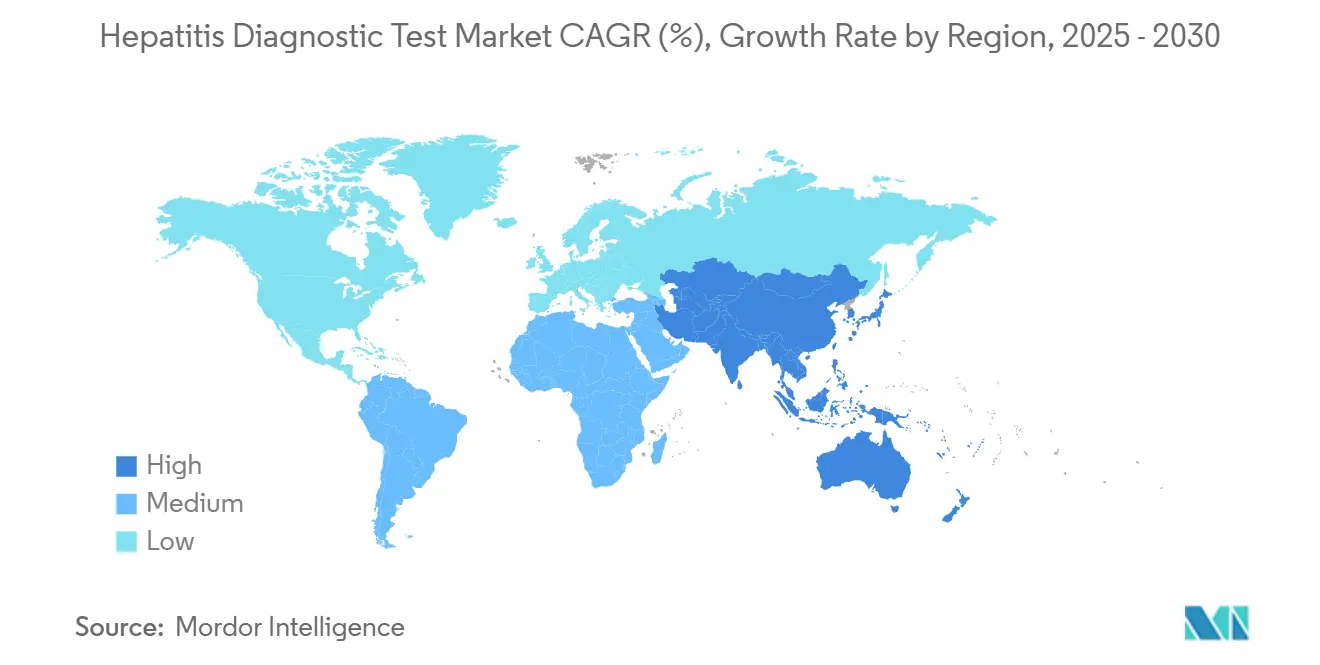

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

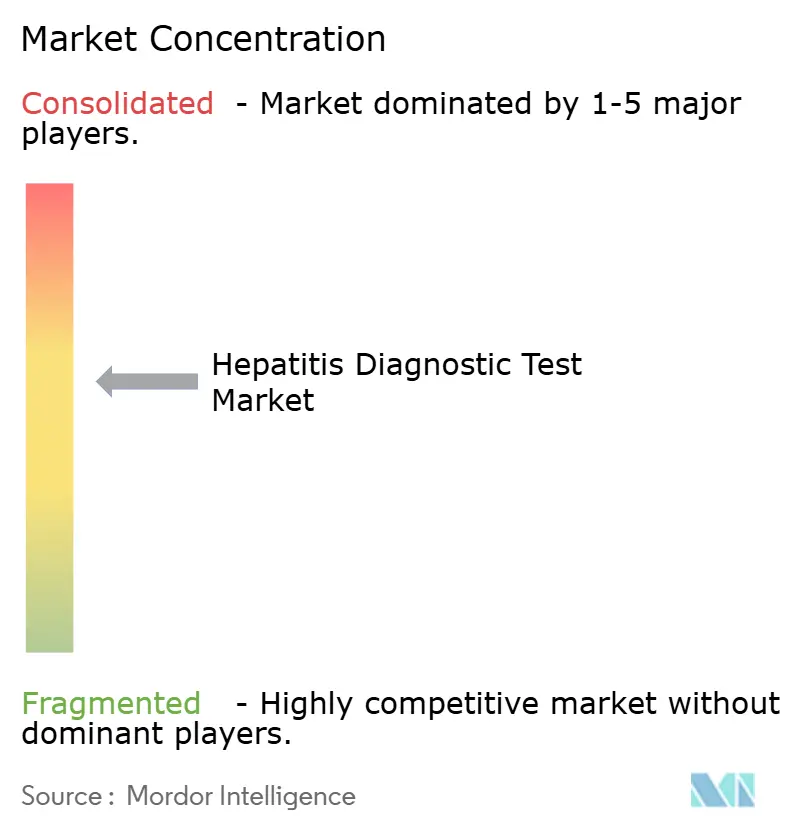

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тестов диагностики гепатита от Mordor Intelligence

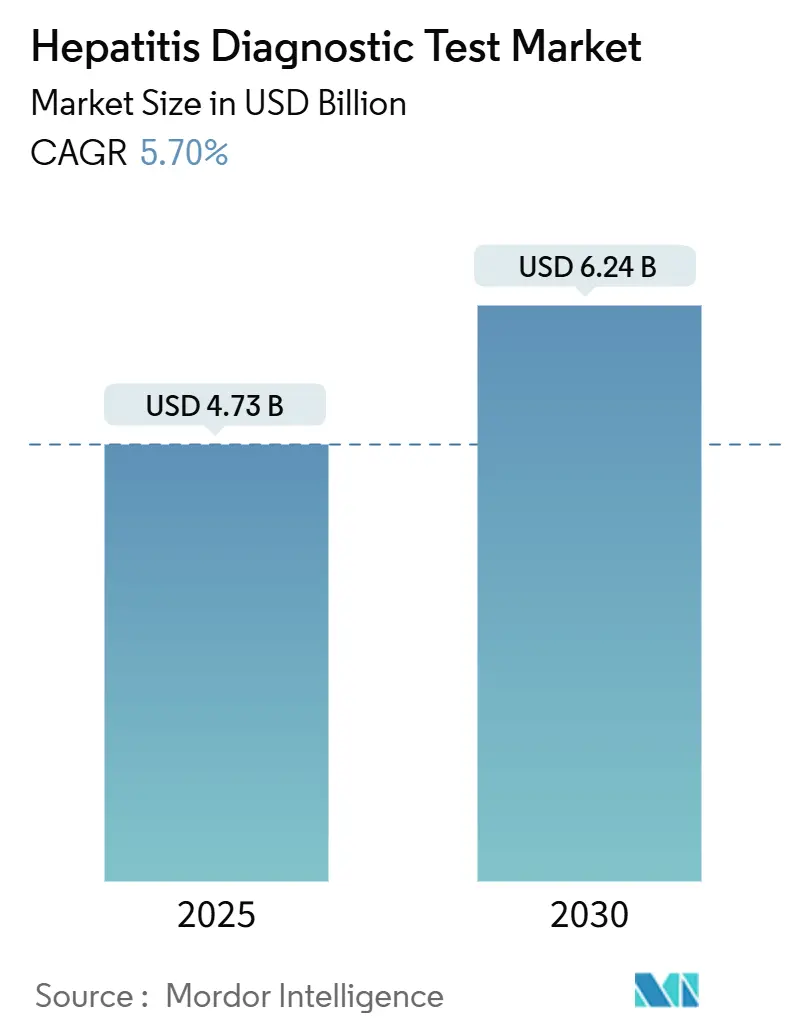

Рынок тестов диагностики гепатита составляет 4,73 млрд долларов США в 2025 году и прогнозируется к росту до 6,24 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,70%. Спрос растет, поскольку правительства стремятся достичь цели ВОЗ по ликвидации вирусного гепатита как угрозы общественному здравоохранению к 2030 году. Однако пробелы в диагностике остаются значительными - сегодня выявляется лишь 13% случаев хронического гепатита B и 36% случаев гепатита C. Технологии быстро смещаются в сторону молекулярных и AI-платформ, что иллюстрируется одобренным FDA тестом Cepheid Xpert HCV RNA из капли крови с пальца, который дает результаты примерно за час. Региональный дисбаланс роста разительный: Северная Америка лидирует с 40,34% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион является двигателем роста со среднегодовым темпом роста 6,46% до 2030 года. Конкурентная интенсивность умеренная, поскольку глобальные лидеры используют масштаб в молекулярной диагностике, а более мелкие фирмы продвигают микрофлюидные и AI-управляемые системы в местах оказания медицинской помощи.

Ключевые выводы отчета

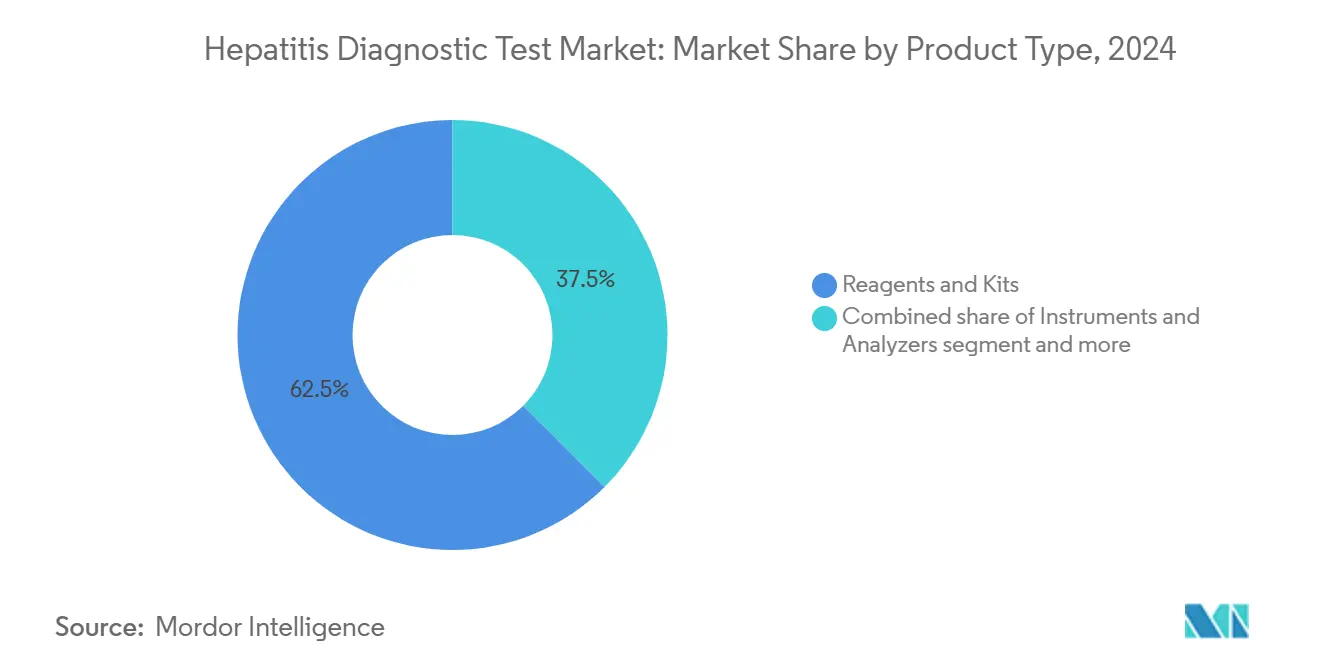

- По типу продукции реагенты и тест-системы лидировали с 62,51% доли рынка тестов диагностики гепатита в 2024 году, в то время как программное обеспечение и услуги прогнозируются к росту со среднегодовым темпом роста 6,34% до 2030 года.

- По типу заболевания тестирование гепатита B захватило 48,72% размера рынка тестов диагностики гепатита в 2024 году; сегмент 'другие гепатиты' (A, E и D) прогнозируется к росту со среднегодовым темпом роста 6,65% до 2030 года.

- По технологии серология составила 46,38% рынка тестов диагностики гепатита в 2024 году, в то время как панели секвенирования нового поколения ожидаются к росту со среднегодовым темпом роста 6,81% в период с 2025 по 2030 год.

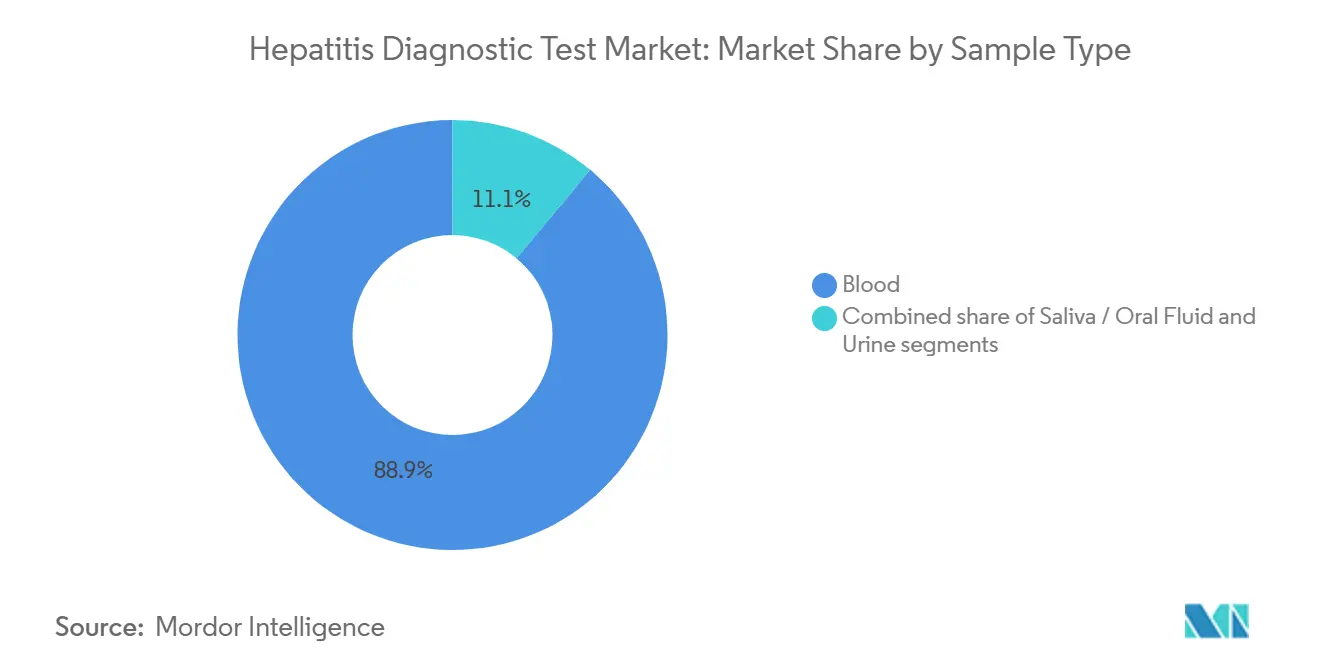

- По типу образца тестирование крови занимало 88,94% доли рынка тестов диагностики гепатита в 2024 году, а сбор слюны/ротовой жидкости готов к росту со среднегодовым темпом роста 7,70% до 2030 года.

- По месту проведения тестирования больничные лаборатории удерживали 54,06% доли выручки в 2024 году; домашнее тестирование и самостоятельный сбор ожидается к росту со среднегодовым темпом роста 6,52% в течение прогнозного периода.

- По географии Северная Америка доминировала с 40,34% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом со среднегодовым темпом роста 6,46% до 2030 года.

Глобальные тренды и аналитика рынка тестов диагностики гепатита

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность HBV и HCV | +1.2% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и странах Африки к югу от Сахары | Долгосрочно (≥ 4 лет) |

| Быстрый переход от серологии к высокочувствительным молекулярным платформам | +1.0% | Глобально, под руководством развитых рынков, расширяется на развивающиеся экономики | Среднесрочно (2-4 года) |

| Расширение государственных программ скрининга и вакцинации | +0.8% | Северная Америка, Европа, с появляющимся воздействием в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Появление микрофлюидных анализаторов вирусной нагрузки в местах оказания медицинской помощи | +0.6% | Глобально, с ранним внедрением в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| AI-ассистированная эластография, улучшающая неинвазивную оценку печени | +0.4% | Северная Америка, Европа, с постепенным расширением в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Внедрение наборов для самостоятельного сбора пятен сухой крови для удаленного тестирования | +0.3% | Глобально, особенно актуально для сельских и недообслуживаемых популяций | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность HBV и HCV

Более 254 миллионов человек живут с хроническим гепатитом B и 50 миллионов с гепатитом C, при этом Азиатско-Тихоокеанский регион несет 75% случаев хронического HBV. Растущая заболеваемость поддерживает высокий спрос на диагностику, особенно в Китае, где новые инфекции HCV прогнозируются достичь 17,92 на 100 000 к 2030 году[1]Guo Tian, "Epidemiological trends of hepatitis C incidence and death in Mainland China between 2004 and 2018 and its predictions to 2030," BMC Infectious Diseases, bmcinfectdis.biomedcentral.com. Региональные различия сохраняются - южная Корея по-прежнему сообщает о повышенной распространенности HCV[2]Hwa Young Choi, "Temporal and geospatial patterns of hepatitis C virus prevalence: a longitudinal examination using national health insurance service data in the Republic of Korea (2005-2022)," BMC Public Health, bmcpublichealth.biomedcentral.com несмотря на национальное снижение. Редкие генотипы, такие как HCV 1c, доминируют среди пациентов с хронической болезнью почек в Западной Бенгалии[3]Sagnik Bakshi, "Impact of hepatitis C virus genotype on the efficacy of the direct-acting antivirals in chronic kidney disease patients in West Bengal, India," BMC Infectious Diseases, bmcinfectdis.biomedcentral.com, Индия, подчеркивая необходимость надежного генотипирования. В совокупности эти закономерности обеспечивают устойчивую базу пациентов группы риска, требующих точного и повторного тестирования.

Переход от серологии к высокочувствительным молекулярным платформам

Целевое секвенирование нового поколения (NGS) теперь обнаруживает вирусы гепатита даже во внепеченочной ткани, где классические анализы не срабатывают. Высокопроизводительное секвенирование также отслеживает варианты, связанные с резистентностью, такие как A1343V при гепатите E во время лечения. Инструменты искусственного интеллекта, такие как GPT-4o, обеспечивают точность на уровне врача в диагностике заболеваний печени, но работают быстрее и с меньшими затратами. Регуляторная поддержка ускоряет внедрение: FDA переклассифицировало анализы HBV с класса III на класс II, упростив путь 510(k). По мере того, как платформы мигрируют в клиники и общественные учреждения, рынок тестов диагностики гепатита получает четкий подъем.

Государственные программы скрининга и вакцинации

Национальный стратегический план США по вирусным гепатитам предлагает 12,3 млрд долларов США на финансирование ликвидации, включая универсальный скрининг HCV для взрослых в возрасте 18-79 лет. Руководство ВОЗ 2024 года по HBV[4]World Health Organization, "WHO Publishes Updated Guidelines on Hepatitis B," World Health Organization, who.int расширяет критерии лечения и подчеркивает тестирование вирусной нагрузки в местах оказания медицинской помощи для закрытия пробелов в диагностике. Предыдущая модель ликвидации HCV в Египте достигла 90%-ного снижения активных инфекций посредством массового тестирования, предоставив план действий для развивающихся экономик. Увеличение финансирования и согласование политики в совокупности продвигают объемы тестирования, укрепляя долгосрочный рост рынка тестов диагностики гепатита.

Появление микрофлюидных анализаторов вирусной нагрузки в местах оказания медицинской помощи

Беспроводные устройства эластографии размером с ладонь теперь сильно коррелируют (r = 0,975) с обычными системами, повышая портативность. Интегрированные микрофлюидные инструменты, такие как iPonatic, сокращают общее время обработки до 30 минут и обеспечивают площадь под кривой > 0,98 для обнаружения патогенов. В ганских клиниках тесты HCV в местах оказания медицинской помощи Bioline набрали 88,7 баллов по шкале удобства использования системы, показывая готовность к рутинному использованию. Носимые биоадгезивные ультразвуковые устройства даже обеспечивают 48-часовое мониторинг жесткости печени в доклинических моделях. Эти инновации сокращают время диагностики и открывают новые децентрализованные каналы для рынка тестов диагностики гепатита.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость одного теста молекулярных анализов в странах с низким доходом | -0.9% | Страны Африки к югу от Сахары, Южная Азия, сельские районы развивающихся рынков | Долгосрочно (≥ 4 лет) |

| Регуляторная неопределенность вокруг наборов для прямого потребительского тестирования вирусной нагрузки | -0.8% | Северная Америка, Европа, развитые рынки с устоявшимися прямыми потребительскими рамками | Краткосрочно (≤ 2 лет) |

| Невыявленные скрытые инфекции, вызывающие ложноотрицательные результаты у иммунокомпрометированных пациентов | -0.7% | Глобально, с большим воздействием в регионах с высокой распространенностью ВИЧ и центрах трансплантации органов | Среднесрочно (2-4 года) |

| Слабая логистика холодовой цепи для транспортировки образцов в отдаленных районах | -0.6% | Сельские районы глобально, особенно в тропических и субтропических регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость одного теста молекулярных анализов в странах с низким доходом

Опросы в 23 странах с низким и средним доходом подтверждают, что многие программы все еще ограничивают тестирование на гепатит донорами крови, поскольку вирусологические анализы остаются недоступными. Сложные алгоритмы подтверждения подталкивают затраты на одного пациента значительно выше затрат на одноэтапную серологию. Разработчики продуктов сталкиваются с разрывом между инновациями и доступом, поскольку факторы окружающей среды и регуляторная фрагментация повышают расходы на валидацию. До тех пор пока многоуровневое ценообразование, объединенные закупки или субсидийные модели не расширятся, проникновение передовых платформ будет отставать на рынках с высокой нагрузкой, но ограниченными денежными средствами.

Слабая логистика холодовой цепи для транспортировки образцов в отдаленных районах

Аудиты в Гане показали, что 53,8% первичных клиник испытывали нехватку основных диагностических средств из-за слабостей цепочки поставок, при этом соблюдение требований составляло лишь 53,5%. Молекулярные анализы особенно чувствительны к температуре, а тропический климат подрывает целостность образцов во время транспортировки, рискуя ложными результатами. Хотя методы пятен сухой крови облегчают нагрузку, пробелы в чувствительности сохраняются для некоторых маркеров гепатита. При отсутствии устойчивых инвестиций в интегрированные сети направления образцов узкие места холодовой цепи будут продолжать ограничивать рынок тестов диагностики гепатита.

Сегментный анализ

По типу продукции: интеграция программного обеспечения стимулирует рост услуг

Реагенты и тест-системы создали наибольшую долю размера рынка тестов диагностики гепатита в 2024 году с 62,51% выручки, подчеркивая модель повторяющихся расходных материалов, которая лежит в основе лабораторных рабочих процессов. Инструменты выиграли от тенденций миниатюризации, таких как эластография размером с ладонь, однако капитальные бюджеты оставались циклическими. Программное обеспечение и услуги, хотя все еще меньшая база, находятся на пути к среднегодовому темпу роста 6,34% к 2030 году, поскольку лаборатории внедряют AI-движки, которые упрощают интерпретацию и автоматизируют отчетность. Поставщики, которые связывают облачную аналитику со своими франшизами реагентов, привязывают клиентов, создавая дополнительный доход от подписки.

Сегмент реагентов сталкивается с растущей прозрачностью цен и дженериками, но спрос сохраняется благодаря постоянным инновациям в лиофилизированных молекулярных мастер-миксах и мультиплексных наборах в местах оказания медицинской помощи. Поставщики инструментов все больше объединяют возможности подключения и панели поддержки принятия решений, превращая некогда автономные анализаторы в сетевые устройства. Покупка bioMérieux SpinChip Diagnostics за 111 млн евро в январе 2025 года иллюстрирует гонку за обеспечение ультрабыстрых платформ от образца до ответа, которые подходят для учреждений первичной медико-санитарной помощи. По мере расширения программных слоев сервисные модели смещаются в сторону контрактов на основе результатов, давая рынку тестов диагностики гепатита новый вектор дохода, привязанный к цифровой производительности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу заболевания: доминирование гепатита B сталкивается с толчком к ликвидации C

Гепатит B доминировал в выручке 2024 года с 48,72% доли рынка тестов диагностики гепатита в 2024 году, отражая его распространенность среди 254 миллионов пациентов. Тестовые панели остаются сложными - беременные женщины требуют скрининга HBsAg, anti-HBc и anti-HBs каждую беременность согласно руководству CDC. Объемы гепатита C быстро масштабируются, поскольку программы ликвидации упрощают алгоритмы; тест Cepheid RNA из капли крови с пальца обеспечивает диагностику за одно посещение в первичной медицинской помощи. "Другие гепатиты" (A, E, D) являются самой быстрорастущей группой со среднегодовым темпом роста 6,65%, движимые растущими вспышками HAV и HEV и новыми данными секвенирования, подтверждающими более широкое географическое распространение.

Новые данные связывают специфический генотип HAV IIIA и штаммы HEV-1 с более тяжелыми исходами, заставляя больницы переходить на молекулярные анализы и генотипирование. Параллельно финансирование ликвидации гепатита C в США поддерживает универсальный скрининг, стимулируя постоянный расход реагентов. По мере появления новых терапий для гепатита D спрос на рефлекторное тестирование HDV вероятно возрастет. Эта смесь хронической нагрузки HBV, ускорения ликвидации HCV и более широкого признания других вирусных гепатитов обеспечивает долгосрочную широту для рынка тестов диагностики гепатита.

По технологии: молекулярные платформы ускоряют внедрение NGS

Серология сохранила 46,38% размера рынка тестов диагностики гепатита в 2024 году, отражая ее роль как скрининга первой линии во многих системах здравоохранения. Однако молекулярные анализы и секвенирование нового поколения затмевают серологию для подтверждения и мониторинга резистентности, давая NGS самый быстрый прогнозируемый среднегодовой темп роста 6,81%. Размер рынка тестов диагностики гепатита, привязанный к молекулярным рабочим процессам, готов к дальнейшему расширению, поскольку переклассификация 510(k) снижает барьеры входа в США для анализов HBV. Экспресс-тесты сохраняют тягу там, где бюджеты ограничены, но микрофлюидные достижения теперь обеспечивают чувствительность молекулярного уровня в децентрализованных устройствах.

NGS добавляет клиническую ценность, обнаруживая скрытые инфекции и характеризуя случаи смешанных генотипов в одном запуске. Лаборатории, которые уже владеют высокопроизводительными секвенаторами, используют те же платформы для онкологии и микробиологии, улучшая использование активов. Поставщики объединяют AI-курированные отчеты о вариантах резистентности, уменьшая биоинформатическое трение для клиницистов. Серологическая технология также улучшается через полную автоматизацию и более высокую пропускную способность, обеспечивая ее ключевую роль в массовом масштабе. Этот двойной путь сохраняет релевантность каждой основной модальности, смещая выручку в сторону богатых данными молекулярных анализов.

По типу образца: доминирование крови оспаривается альтернативными матрицами

Образцы крови создали 88,94% доли рынка тестов диагностики гепатита в 2024 году, закрепляя их роль как стандарта высокой чувствительности. Забор слюны и ротовой жидкости, несмотря на низкую базу, прогнозируется к росту на 7,70% среднегодовых благодаря предпочтениям пациентов и более простой логистике. Забор капиллярной крови из пальца, как используется в тесте Cepheid Xpert HCV, демонстрирует, что диагностика на основе крови также может мигрировать за пределы обычной флеботомии fda.gov. Инновации пятен сухой крови напрямую решают проблемы транспортировки, хотя некоторые анализы показывают лишь 80% чувствительности для HCV.

Тестирование слюны все еще сталкивается с проблемами более низкой вирусной нагрузки, особенно для обнаружения HBV, но диагностические результаты для определенных антител улучшаются. Моча остается нишевой, но приобретает исследовательскую тягу для мониторинга приверженности и скрининга популяций, не желающих предоставлять кровь. По мере созревания альтернативных матриц мультиплексные анализы могут комбинировать входы крови и слюны, создавая более универсальные рабочие процессы забора. Тем не менее, до тех пор пока аналитическая чувствительность не сойдется, кровь останется якорным типом образца на рынке тестов диагностики гепатита.

По месту проведения тестирования: домашнее тестирование нарушает традиционные лабораторные модели

Больничные лаборатории контролировали 54,06% размера рынка тестов диагностики гепатита в 2024 году, отражая комплексные меню тестов и тесные связи с клиническим принятием решений. Референс-лаборатории сохраняют высокую пропускную способность для генотипирования и панелей резистентности, но сталкиваются со сжатием маржи из-за сокращения цен плательщиками. Домашнее тестирование и самостоятельный сбор, хотя зарождающиеся, несут самый высокий рост на 6,52% среднегодовых, стимулируемые потребительским спросом на конфиденциальность и удобство в рамках CLIA-освобожденных структур. Платформы в местах оказания медицинской помощи набирают долю в кабинетах врачей и общественных клиниках, поскольку одноэтапные молекулярные картриджи становятся мейнстримом.

Цифровые игроки связывают подписочную телемедицину для интерпретации результатов, потенциально отсоединяя некоторый объем от больничных лабораторий. Скрининг банков крови остается регуляторным мандатом, обеспечивая стабильный, хотя зрелый, поток доходов. Кабинеты врачей выигрывают от эластографии размером с ладонь, которая приближает оценку фиброза печени к первичной медицинской помощи. Чистый эффект - это диверсификация канального микса, где децентрализованные модели растут быстрее всего, заставляя традиционных лабораторных операторов добавлять возможности подключения, оборот в тот же день и дружественную к пациентам отчетность для защиты доли.

Географический анализ

Северная Америка удерживала 40,34% глобальной доли рынка тестов диагностики гепатита в 2024 году благодаря структурированному правительственному скринингу и раннему внедрению молекулярных платформ. Политический импульс США, включая предложенный бюджет ликвидации гепатита C в размере 12,3 млрд долларов США, обеспечивает стабильный среднегодовой темп роста 5,02% для регионального рынка тестов диагностики гепатита. Одобрения FDA, такие как тест HCV RNA в местах оказания медицинской помощи Cepheid, ускоряют децентрализованное внедрение. Лабораторные сети интегрируют AI-улучшенные пути интерпретации, такие как iLFT, для усиления обнаружения хронических заболеваний печени, демонстрируя зрелую экосистему, которая быстро масштабирует инновации.

Европа показывает среднегодовой темп роста 5,38%, поскольку гармонизированные регуляции и надежные клинические руководства поддерживают инвестиции. Обновленный протокол управления гепатитом B EASL мандатирует продвинутую диагностику, укрепляя спрос на молекулярные панели. 18-минутный тест фиброза Elecsys PRO-C3 от Roche иллюстрирует аппетит региона к быстрым, неинвазивным инструментам. Однако пробелы в уходе остаются: только 70% испанских больниц проводят рефлекторные тесты для HBV и менее 50% для HDV, освещая возможности рабочих процессов. Инновации в носимом ультразвуковом мониторинге далее дифференцируют европейские предложения.

Азиатско-Тихоокеанский регион является самой быстрорасширяющейся территорией со среднегодовым темпом роста 6,46% к 2030 году, питаемой его непропорциональной нагрузкой гепатита и растущими инвестициями в здравоохранение. Китай, Япония и Южная Корея принимают половину всех пациентов с хроническим HBV, создавая непревзойденный спрос на тестирование. Заболеваемость HCV в Китае прогнозируется достичь 17,92 на 100 000 к 2030 году, требуя модернизации до высокопроизводительной диагностики. Возмещение в Японии для оценки Enhanced Liver Fibrosis подчеркивает политическую поддержку продвинутых инструментов. Сложные потребности в генотипировании растут в Индии из-за редких подтипов, таких как HCV 1c. Регуляторное сотрудничество между регуляторами АСЕАН и Восточной Азии улучшает временные рамки одобрения устройств, способствуя более широкому доступу к рынку.

Конкурентная среда

Рынок тестов диагностики гепатита умеренно консолидирован. Roche, Abbott и Danaher вместе создают многомиллиардную выручку в диагностике и управляют значительными портфелями молекулярной и иммуноанализной диагностики. Продажи диагностики Roche в размере 16,76 млрд долларов США в 2023 году подтверждают преимущества, основанные на масштабе, в то время как Abbott использует свои системы Alinity и m2000 глобально. Cepheid от Danaher получил статус первопроходца в тестировании HCV RNA в местах оказания медицинской помощи после одобрения FDA, подчеркивая ценность лидерства в молекулярной диагностике на основе картриджей.

Активность поглощений сосредоточена на скорости и простоте использования. Покупка bioMérieux SpinChip Diagnostics за 111 млн евро добавила 10-минутную микрофлюидную способность, нацеленную на общественные клиники. Партнерства объединяют дополнительные активы: IBL International и Grifols сотрудничают в панелях биомаркеров одномолекулярного подсчета для повышения пороговых значений чувствительности. Поставщики также активно инвестируют в AI-алгоритмы, которые интерпретируют эластографию и серологию в реальном времени.

Появляющиеся претенденты эксплуатируют регуляторные попутные ветры. Переклассификация FDA высокорисковых анализов гепатита с класса III на класс II снижает время выхода на рынок и затраты на соответствие, открывая двери для проворных микрофлюидных и AI-первых участников. Белое пространство остается в носимой диагностике и экосистемах удаленного мониторинга; ранние фирмы, разрабатывающие биоадгезивные ультразвуковые платформы, иллюстрируют сдвиг к непрерывной оценке печени. Поскольку действующие участники защищают долю полными пакетными предложениями и сервисными контрактами, конкурентное давление будет поворачиваться на скорости внедрения инноваций и присутствии в быстрорастущих азиатско-тихоокеанских рынках.

Лидеры индустрии тестов диагностики гепатита

-

Abbott Laboratories

-

bioMérieux SA

-

Bio-Rad Laboratories

-

Danaher Corporation

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: 'Врачи без границ' расширили свою кампанию 'тестируй и лечи' гепатит C в лагерях беженцев рохинджа, нацеливаясь на лечение 30 000 человек к 2026 году.

- Май 2025: Medway NHS Foundation Trust запустил программу, поддерживаемую NIHR, для скрининга всех пациентов отделения неотложной помощи в возрасте ≥16 лет на ВИЧ, HBV и HCV по принципу отказа.

- Март 2025: Агентство безопасности здравоохранения Великобритании инициировало программу геномного надзора для отслеживания мутаций резистентности в циркулирующих штаммах HCV.

- Ноябрь 2023: Roche представил иммуноанализ Elecsys HBeAg quant для одновременного обнаружения и количественного определения e-антигена HBV.

Глобальная область отчета о рынке тестов диагностики гепатита

Согласно области отчета, термин гепатит в широком смысле означает воспаление печени. Тяжелое употребление алкоголя, некоторые лекарства, токсины и определенные медицинские состояния могут вызвать гепатит. Однако гепатит часто вызывается вирусной инфекцией. Наиболее распространенными типами вирусного гепатита являются гепатит A, гепатит B и гепатит C. Рынок тестов диагностики гепатита сегментирован по типу теста (анализы крови (тесты функции печени, иммуноанализы и тесты нуклеиновых кислот), визуализационные тесты и биопсия печени) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Реагенты и тест-системы |

| Инструменты и анализаторы |

| Программное обеспечение и услуги |

| Гепатит B |

| Гепатит C |

| Другие гепатиты |

| Серологические тесты |

| Экспресс-тесты |

| Молекулярные тесты |

| Панели секвенирования нового поколения |

| Кровь |

| Слюна / ротовая жидкость |

| Моча |

| Больничные лаборатории |

| Референс-лаборатории |

| Банки крови |

| Места оказания медицинской помощи / кабинеты врачей |

| Домашнее тестирование и самостоятельный сбор |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукции | Реагенты и тест-системы | |

| Инструменты и анализаторы | ||

| Программное обеспечение и услуги | ||

| По типу заболевания | Гепатит B | |

| Гепатит C | ||

| Другие гепатиты | ||

| По технологии | Серологические тесты | |

| Экспресс-тесты | ||

| Молекулярные тесты | ||

| Панели секвенирования нового поколения | ||

| По типу образца | Кровь | |

| Слюна / ротовая жидкость | ||

| Моча | ||

| По месту проведения тестирования | Больничные лаборатории | |

| Референс-лаборатории | ||

| Банки крови | ||

| Места оказания медицинской помощи / кабинеты врачей | ||

| Домашнее тестирование и самостоятельный сбор | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Какая диагностическая технология набирает обороты для тестирования гепатита?

Молекулярные платформы - особенно анализы RNA в местах оказания медицинской помощи - вытесняют традиционную серологию, поскольку они обеспечивают результаты в тот же день и позволяют принимать решения о лечении на месте.

Почему ожидается, что реагенты и тест-системы сохранят ведущую роль, несмотря на растущее внедрение программного обеспечения?

Каждый тест вирусной нагрузки или антител все еще требует расходного набора, поэтому лаборатории должны пополнять реагенты, даже добавляя уровни аналитики, управляемой AI.

Как правительства влияют на спрос на диагностику гепатита?

Расширенная политика универсального скрининга и кампании ликвидации стимулируют рутинное тестирование в первичной медицинской помощи, отделениях неотложной помощи и даже общественных аптеках.

Что делает Азиатско-Тихоокеанский регион ключевым фокусом для диагностических компаний?

Регион содержит самую высокую в мире концентрацию случаев хронического гепатита B и C, мотивируя системы здравоохранения внедрять более быстрые, более чувствительные алгоритмы тестирования.

Какие типы образцов появляются как альтернативы венозному забору крови?

Сбор капиллярной крови из пальца и слюны/ротовой жидкости приобретают популярность благодаря своему удобству, позволяя более широкий охват в отдаленных и ресурсно-ограниченных условиях.

Как искусственный интеллект изменяет диагностику гепатита?

AI-инструменты теперь интерпретируют эластографию и лабораторные данные в реальном времени, помогая клиницистам раньше обнаруживать фиброз печени и сокращать рабочие нагрузки по ручному обзору.

Последнее обновление страницы: