Размер и доля рынка иммуноанализов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 37.37 Миллиардов долларов США |

| Размер Рынка (2030) | 47.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.99% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иммуноанализов компанией Mordor Intelligence

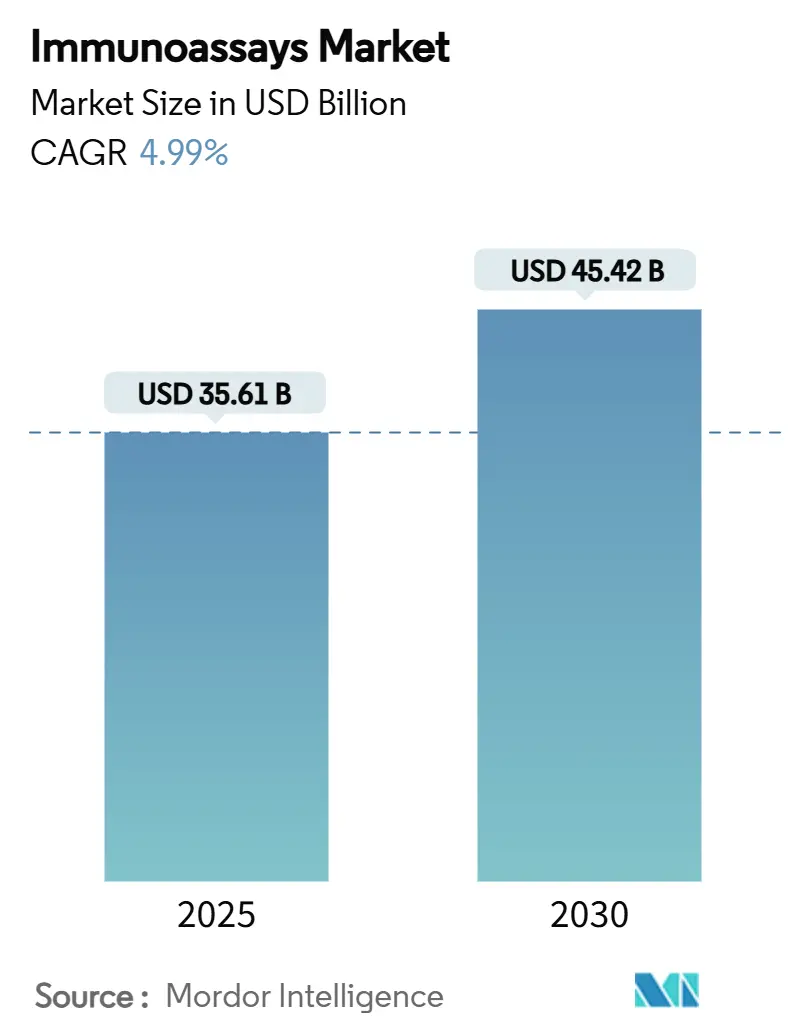

Рынок иммуноанализов оценивается в 35,61 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 45,42 млрд долларов США к 2030 году, развиваясь с CAGR 4,99%. Прогрессивная траектория отражает зрелое, но устойчиво расширяющееся пространство, подкрепленное ускоряющимся спросом на онкологические биомаркеры, платформы с поддержкой искусственного интеллекта и мониторинг биопроцессов в режиме реального времени. Устройства с поддержкой ИИ теперь снижают пределы обнаружения иммуноанализов до фемтомолярных диапазонов, как видно на примере проточно-цитометрического инструмента Университета Райса, который обеспечивает лабораторную точность в общественных клиниках. Рост рынка также выигрывает от внедрения хемилюминесцентного иммуноанализа (CLIA) в мониторинге терапевтических препаратов и от усиленных программ надзора за инфекционными заболеваниями в развивающихся экономиках. Между тем, консолидация среди крупнейших производителей диагностики и венчурное финансирование нишевых инноваторов усиливают конкурентную динамику, даже несмотря на то, что проблемы перекрестной реактивности, высокие капитальные затраты и строгие многорегиональные регулирования сдерживают внедрение.

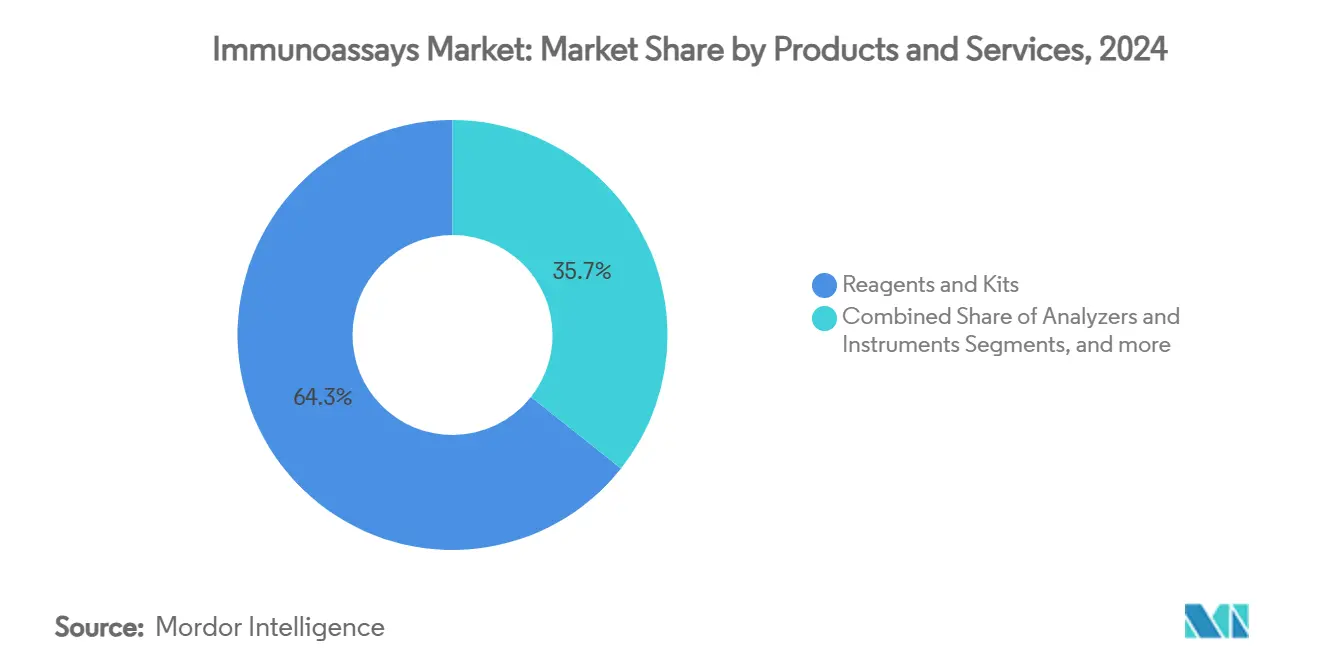

- По продуктам и услугам реагенты и наборы удерживали 64,34% доли выручки рынка иммуноанализов в 2024 году, в то время как прогнозируется рост анализаторов и инструментов с CAGR 5,34% до 2030 года.

- По технологиям ELISA составляла 55,34% выручки в 2024 году; CLIA готова к расширению с CAGR 5,41% до 2030 года.

- По применению инфекционные заболевания лидировали с 35,45% долей выручки в 2024 году; онкология является самым быстрорастущим сегментом с CAGR 5,51% до 2030 года.

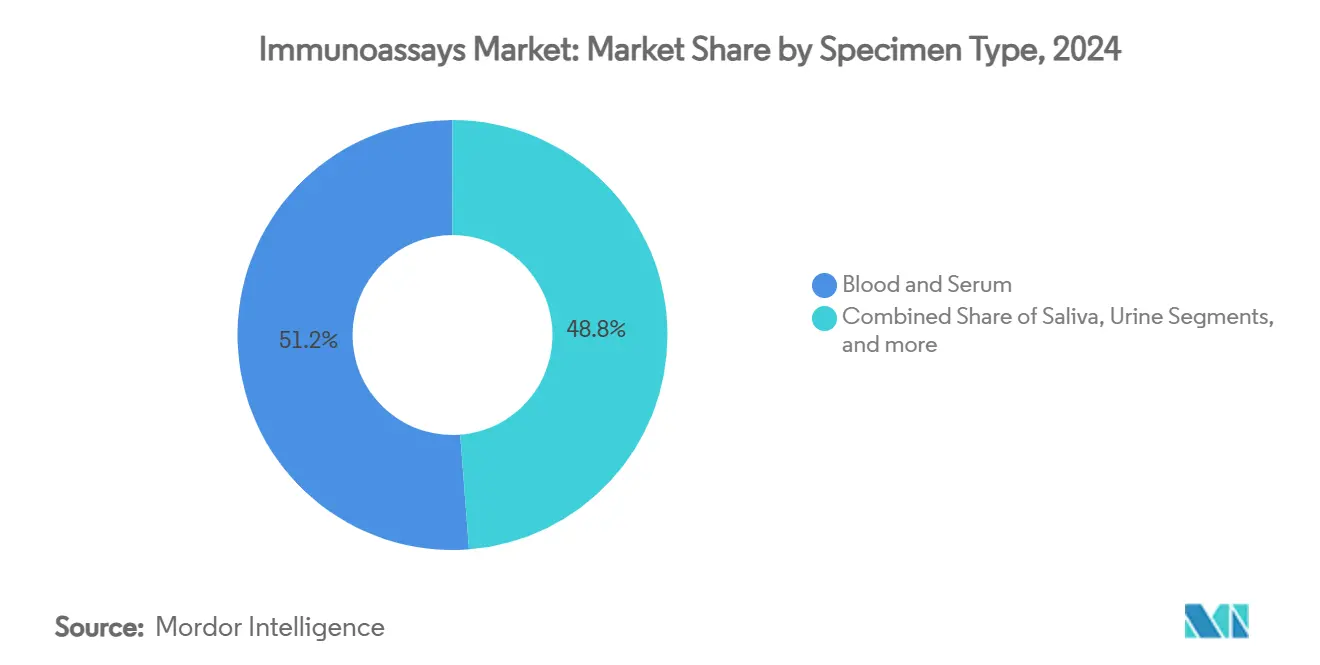

- По типу образца кровь и сыворотка доминировали с 51,23% долей в 2024 году; тестирование слюны продемонстрирует самый сильный рост с CAGR 5,23%.

- По конечным пользователям больницы захватили 36,45% размера рынка иммуноанализов в 2024 году; настройки точечного ухода и домашнего ухода будут расти с CAGR 5,53% до 2030 года.

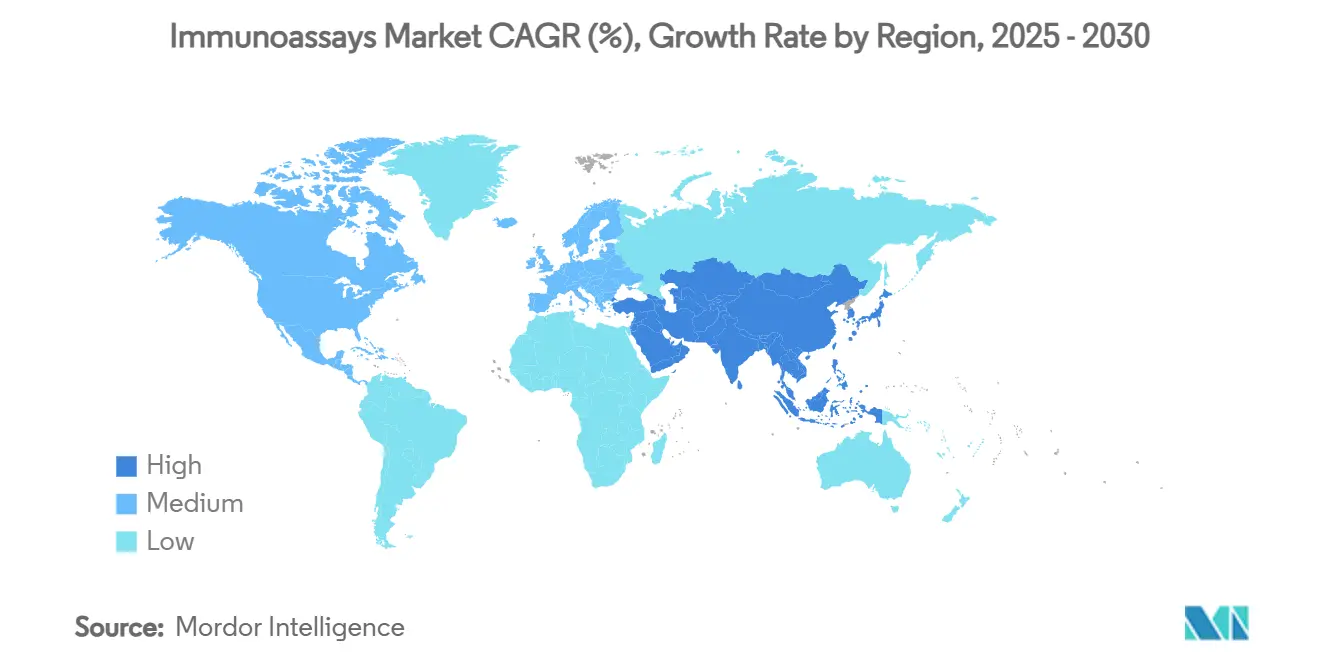

- По географии Северная Америка командовала 41,12% выручки в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый высокий региональный CAGR на уровне 5,54% до 2030 года.

Глобальные тенденции и аналитика рынка иммуноанализов

Анализ влияния драйверов

| Драйвер | ( ~ ) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических и инфекционных заболеваний | +1.2% | Глобальная; наивысшее влияние в АТР и БВА | Долгосрочное (≥ 4 лет) |

| Быстрые технологические достижения в высокопроизводительных анализаторах | +0.8% | Северная Америка и ЕС; расширение в АТР | Среднесрочное (2-4 года) |

| Расширение экспресс-тестов на месте оказания помощи/домашних | +0.9% | Глобальное; раннее внедрение в Северной Америке | Краткосрочное (≤ 2 лет) |

| Финансируемые правительством глобальные программы надзора и иммунизации | +0.6% | Глобальное; фокус на развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Платформы обнаружения ультранизких аналитов с поддержкой ИИ/МО | +0.7% | Северная Америка и ЕС; распространение в АТР | Среднесрочное (2-4 года) |

| PAT иммуноанализы для мониторинга биопроцессов в режиме реального времени | +0.4% | Северная Америка и ЕС; расширение в Китай | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и инфекционных заболеваний

Эскалация нагрузки от рака, сердечно-сосудистых и инфекционных заболеваний продолжает переопределять объемы тестирования по всему миру. Мультипараметрические панели, которые сочетают циркулирующую опухолевую ДНК с традиционными белковыми биомаркерами, улучшают раннюю диагностику и выбор терапии, как показывают исследования, идентифицирующие CA724, ферритин и β2-микроглобулин как индикаторы рака грудной клетки. Кардиометаболическая помощь приняла современные анализы липопротеина(а), при этом тест Tina-quant от Roche обеспечивает первое молярное измерение Lp(a), одобренное FDA. Надзор за инфекционными заболеваниями, поддерживаемый сетями обеспечения качества ВОЗ, еще больше ускоряет потребление реагентов и установку инструментов.[1]Всемирная организация здравоохранения, "Укрепление лабораторных сетей для эпиднадзора за заболеваниями," who.int

Быстрые технологические достижения в высокопроизводительных анализаторах

Автоматизация и машинное обучение теперь лежат в основе ежедневных лабораторных рабочих процессов. ИИ-модель клиники Майо для спектрального анализа камней в почках сократила время проверки на образец, сохраняя точность. Платформы CLIA от Revvity обеспечивают 60 тестов в час с 48-минутным временем обработки и специфичностью моноклональных антител, комбинация, необходимая для прецизионной онкологии и эндокринологии. Микрофлюидные биосенсоры интегрируют контроль жидкости и оптическое обнаружение на одном чипе, сокращая размеры анализов и обеспечивая истинную операцию "установил и забыл".

Расширение экспресс-тестов на месте оказания помощи/домашних

Спрос на децентрализованную диагностику меняет бюджеты закупок и структуры возмещения расходов. Глобальные доходы POC запланированы превысить 35 млрд долларов США к 2027 году, поддерживаемые потребностями скрининга диабета и респираторных вирусов. Алгоритмы LOCA-PRAM теперь снижают ложноположительные результаты в портативных считывателях, в то время как оптофлюидные иммуноанализы обеспечивают результаты антител COVID-19 из 1 мкл крови за 40 минут. Стабильные при хранении биолюминесцентные реагенты достигают обнаружения IL-6 на уровне 2,1 пг/мл, устраняя зависимости холодовой цепи для полевого развертывания.

Финансируемые правительством глобальные программы надзора и иммунизации

Национальные и многосторонние инициативы продолжают строить диагностические мощности. Отдел глобальной защиты здоровья CDC США обучил местных лаборантов более чем в 80 странах. Проекты сероэпидемиологического надзора Индии направляют политику иммунизации, выявляя пробелы в иммунитете, в то время как Национальная программа сероэпидемиологического надзора Австралии создала 26 рецензируемых публикаций, которые информируют графики вакцинации. Интегрированная структура VPD ВОЗ, впервые развернутая в Коста-Рике, иллюстрирует, как гармонизированное тестирование может упростить отслеживание патогенов.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие многоюрисдикционные регулятивные одобрения | −0.7% | Глобальная; наивысшая сложность в ЕС и США | Долгосрочное (≥ 4 лет) |

| Высокая капитальная стоимость мультиплексных и автоматизированных систем | −0.5% | Глобальная; большее влияние на развивающихся рынках | Среднесрочное (2-4 года) |

| Перекрестная реактивность и матричные интерференции в новых анализах | −0.3% | Глобальная; фокус на сложных биологических матрицах | Краткосрочное (≤ 2 лет) |

| Узкие места цепочки поставок высокочистых антител | −0.4% | Глобальная; концентрация у специализированных поставщиков | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многоюрисдикционные регулятивные одобрения

Разработчики сталкиваются с различными ожиданиями доказательств в FDA, европейском IVDR и множественных азиатских структурах, увеличивая временные рамки и бюджеты. Сопутствующая диагностика добавляет слои межведомственной координации, в то время как руководство для анализов с поддержкой ИИ или мультиплексных остается фрагментированным. Отсутствие глобальной гармонизации заставляет проводить параллельные валидационные исследования и проверки на месте, истощая ресурсы из конвейеров НИОКР и запуска продуктов.

Высокая капитальная стоимость мультиплексных и автоматизированных систем

Цены инструментов, текущие контракты на реагенты и модернизация помещений сдерживают меньшие лаборатории. Смола протеина А и автоматизированные анализаторы требуют премиальных цен, которые выталкивают общую стоимость владения за пределы многих бюджетов государственного сектора. Контрактное производство может компенсировать ограничения масштаба, но вводит зависимости цепочки поставок и потенциальные нарушения качества.

Сегментный анализ

По продуктам и услугам: реагенты поддерживают основу рынка

Реагенты и наборы сгенерировали 22,9 млрд долларов США выручки в 2024 году, что составляет самую большую долю рынка иммуноанализов и обеспечивает предсказуемые, повторяющиеся потоки доходов для поставщиков. Рост объема происходит от рутинных панелей инфекционных заболеваний, мониторинга хронических заболеваний и расширяющихся глобальных программ надзора, которые требуют валидированных, последовательных по партиям расходных материалов. Совместимость реагентов на множественных платформах анализаторов становится все более важной, побуждая производителей инвестировать в универсальные химикаты и упаковки с маркировкой CE, которые поддерживают инициативы бережливых лабораторий.

Анализаторы и инструменты, самая быстрорасширяющаяся категория с CAGR 5,34%, отражают переход лабораторий к полной автоматизации и высокопроизводительным операциям. Модули планирования с поддержкой ИИ теперь оптимизируют порядок выполнения и циклы технического обслуживания, облегчая нехватку техников. Между тем, промежуточное ПО соединяет данные иммуноанализов с LIS и больничными EHR, управляя интегрированной поддержкой принятия клинических решений. В результате размер рынка иммуноанализов для инструментов прогнозируется к росту с 7,6 млрд долларов США в 2025 году до 9,9 млрд долларов США в 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: доминирование ELISA сталкивается с вызовом CLIA

ELISA занимала 55,34% доли выручки в 2024 году, поддерживаемая стандартизированными протоколами, низкой стоимостью расходных материалов и десятилетиями накопленных доказательств производительности. Академические и общественные лаборатории продолжают полагаться на ELISA для панелей цитокинов, эндокринных маркеров и скрининга аутоиммунных заболеваний, поддерживая сильный базовый спрос. Тем не менее, пределы чувствительности и относительно длительное время инкубации ограничивают пригодность ELISA для новых применений ультранизких аналитов.

Хемилюминесцентные иммуноанализы, растущие с CAGR 5,41%, предлагают более высокую аналитическую чувствительность и более широкий динамический диапазон, делая их методом выбора для мониторинга терапевтических препаратов и количественного определения опухолевых маркеров. Мультиплексные микроматричные платформы добавляют пропускную способность, одновременно обнаруживая десятки аналитов, возможность, теперь незаменимая в программах трансляционной онкологии. Следовательно, доля рынка иммуноанализов, контролируемая CLIA, прогнозируется к росту к 30% к концу десятилетия, даже несмотря на то, что ELISA сохраняет значительную установленную базу.

По применению: инфекционные заболевания лидируют, онкология растет

Тестирование инфекционных заболеваний представляло 35,45% доходов 2024 года, поддерживаемое мандатами надзора, глобальными программами вакцинации и продолжающимся отслеживанием вариантов SARS-CoV-2. Схемы закупок, согласованные с ВОЗ, обеспечивают стандартизацию реагентов и непрерывность финансирования, делая это применение устойчивым драйвером объема. Одновременно новые мультиплексные респираторные панели включают антигенные и антительные мишени, расширяя широту меню на картридж и повышая средние цены продажи.

Онкологические анализы, между тем, прогнозируются к регистрации CAGR 5,51% до 2030 года, самого быстрого среди применений. Панели жидкой биопсии, которые сочетают ctDNA и белковые маркеры, получают одобрения возмещения, и персонализированные режимы иммунотерапии зависят от продольного мониторинга биомаркеров ингибиторов контрольных точек. Следовательно, размер рынка иммуноанализов для онкологии готов к росту с 6,9 млрд долларов США в 2025 году до 9,1 млрд долларов США к 2030 году, поддерживаемый партнерствами больших фармацевтических компаний в области сопутствующей диагностики.

По типу образца: доминирование крови, инновации слюны

Образцы крови и сыворотки составляли 51,23% доходов 2024 года благодаря клинической привычности, широкому покрытию аналитов и надежным референсным диапазонам. Венопункция остается золотым стандартом для высокопроизводительных центральных лабораторных рабочих процессов, а карты сухих пятен крови теперь расширяют логистику без холодовой цепи в условиях ограниченных ресурсов.

Тестирование слюны, продвигающееся с CAGR 5,23%, выигрывает от безболезненного сбора, подходящего для педиатрии и телемедицины. Валидационные исследования подтвердили слюнной кортизол, антитела ВИЧ и антигены SARS-CoV-2 как надежные мишени, с микрофлюидными устройствами, требующими менее 200 мкл образца для мультиплексных панелей. По мере роста принятия, размер рынка иммуноанализов для тестов на основе слюны ожидается к удвоению между 2025 и 2030 годами, захватывая спрос больниц, домов и работодательского скрининга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы лидируют, POC трансформирует уход

Больницы составляли 36,45% выручки в 2024 году, используя интегрированные системы LIS, покрытие возмещения и многодисциплинарные пути ухода, которые требуют быстрой диагностики. Модели пакетных платежей и интеграция поддержки принятия клинических решений подталкивают больницы к анализаторам, которые объединяют иммуноанализы с химией и гематологией на одном треке, улучшая пропускную способность и утилизацию реагентов.

Настройки точечного ухода и домашние увидят CAGR 5,53% до 2030 года, движимые предпочтениями пациентов, стимулами политики удаленного ухода и запусками миниатюризированных анализаторов. Носимые патчи, которые включают микрофлюидные картриджи иммуноанализов для мониторинга цитокинов, входят в ранние клинические испытания, сигнализируя о будущем расширении за пределы эпизодических тестов. Под этими тенденциями доля рынка иммуноанализов пользователей POC позиционируется к превышению 15% к 2030 году, вверх с 11% в 2024 году.

Географический анализ

Северная Америка сохраняла 41,12% доли выручки в 2024 году, поддерживаемая сильными рамками возмещения, финансированием NIH и быстрыми путями проверки FDA для прорывной диагностики. Недавние разрешения, такие как анализ В-клеточной лимфомы от Roche, иллюстрируют инновационный темп региона. Сотрудничество между Biogen, Beckman Coulter и Fujirebio по маркерам болезни Альцгеймера далее демонстрирует ценность, придаваемую сопутствующей диагностике на основе иммуноанализов[2]Beckman Coulter, "Партнерство продвигает биомаркеры болезни Альцгеймера," beckmancoulter.com. Соединенные Штаты продолжают заменять устаревающие анализаторы полностью автоматизированными линиями, интегрирующими подготовку образцов, в то время как Канада подчеркивает универсальный доступ, а Мексика направляет тендеры государственного сектора к высокочувствительным платформам инфекционных заболеваний.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 5,54% до 2030 года. План Китая "Сделано в Китае 2025" ускоряет диагностическую самодостаточность, с автоматизированными системами Chemclin, переходящими от пилота к национальному развертыванию[3]Yicai Global, "Chemclin Diagnostics представляет полностью автоматизированную систему иммунодетекции," yicaiglobal.com. Организованный диагностический сектор Индии расширяется за пределы столичных центров в города 3-го и 4-го уровня, поддерживаемый пакетами здоровья и прозрачностью цен. Япония стимулирует регенеративную медицину и онкологические сопутствующие тесты через программы быстрого одобрения, в то время как Южная Корея поддерживает стартапы через налоговые льготы и больничные испытательные стенды. Страны Юго-Восточной Азии выигрывают от многостороннего финансирования, направленного на надзор за туберкулезом и лихорадкой денге, создавая возможности для первичных покупателей настольных платформ.

Европа остается крупным вкладчиком выручки, хотя вызовы перехода IVDR продлевают временные рамки запуска. Германия и Франция закрепляют централизованный спрос на тестирование, Соединенное Королевство приоритизирует раннее обнаружение рака через финансирование NHS, а Испания расширяет программы точечного ухода в клиниках первичной помощи. Между тем, Ближний Восток и Африка, хотя и меньшие сегодня, показывают двузначный рост объемов тестов благодаря строительству больниц в государствах Залива и закупочным инициативам африканского CDC. Южная Америка использует модернизации единой службы здравоохранения Бразилии для расширения неонатального и пренатального скрининга, в то время как Аргентина стремится к местному производству реагентов среди импортных ограничений.

Конкурентный ландшафт

Рынок иммуноанализов умеренно консолидирован, при этом пять ведущих поставщиков контролируют чуть менее 60% выручки. Abbott, Roche, Siemens Healthineers, bioMérieux и Thermo Fisher Scientific поддерживают широкие меню анализов, глобальное распространение и агрессивные конвейеры НИОКР. Приобретение Olink компанией Thermo Fisher за 3,1 млрд долларов США укрепляет ее глубину протеомики и подчеркивает многолетний бюджет приобретений в 40-50 млрд долларов США, который нацелен на смежные технологии. Покупка LumiraDx компанией Roche за 295 млн долларов США и сделка SpinChip компании bioMérieux за 111 млн евро подчеркивают борьбу за возможности точечного ухода, которые обеспечивают лабораторное качество производительности в децентрализованных условиях.

Развивающиеся игроки эксплуатируют белые пространства в обнаружении с поддержкой ИИ, дизайне микрофлюидных картриджей и сенсорах PAT. Норвежский стартап SpinChip предлагает 10-минутные панели цельной крови, в то время как американские фирмы распознавания паттернов поставляют промежуточное ПО, которое гармонизирует данные анализов по брендам. Портфели интеллектуальной собственности вокруг инжиниринга антител и хемилюминесцентных субстратов действуют как защитные рвы, с ведущими поставщиками, подающими сотни глобальных патентов ежегодно. Межсекторальные сотрудничества между фармацевтическими компаниями и диагностическими фирмами ускоряют разработку сопутствующей диагностики, поскольку права исключительности привязывают лекарственные программы к специфическим тестовым платформам. Региональные производители в Китае и Индии используют эффективность затрат и предпочтения закупок местного правительства для подрезания импорта, постепенно поднимаясь по цепочке стоимости к высокочувствительным анализам.

Устойчивость и безопасность поставок растут в стратегической важности. Фирмы вертикально интегрируются для обеспечения высокочистых моноклональных антител и критических химикатов, снижая подверженность нарушениям пандемического уровня. Смежности цифровых услуг - облачная аналитика, удаленная калибровка, кибербезопасность - дифференцируют предложения в тендерных оценках. Поэтому участники рынка должны сбалансировать капиталоемкость, регулятивную сложность и IP барьеры против прибыльной модели повторяющихся реагентов и расширяющихся областей применения.

Лидеры индустрии иммуноанализов

-

Abbott Laboratories Inc.

-

Becton Dickinson and Company

-

Danaher Corporation

-

Hologic Inc.

-

Qiagen NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: bioMérieux завершила приобретение SpinChip Diagnostics за 111 млн евро, добавив 10-минутную платформу иммуноанализов цельной крови для условий острой помощи.

- Январь 2025: Roche получила разрешение FDA 510(k) для анализа Tina-quant Lipoprotein(a) Gen.2 Molarity, первого американского теста, измеряющего Lp(a) в молярных единицах.

- Январь 2025: Beckman Coulter запустила RUO анализы биомаркеров на основе крови для p-Tau217, GFAP, NfL и APOE ε4 в исследованиях болезни Альцгеймера.

- Июль 2024: Thermo Fisher Scientific закрыла свое приобретение Olink Holding AB за 3,1 млрд долларов США, добавив технологию Proximity Extension Assay, покрывающую более 5300 белковых биомаркеров.

Область отчета о глобальном рынке иммуноанализов

Согласно области этого отчета, иммуноанализ - это тест, который полагается на биохимию для измерения присутствия и концентрации аналита. Аналитом могут быть крупные белки, антитела, которые человек произвел в результате инфекции, или малые молекулы. Иммуноанализы высокочувствительны и специфичны. Их высокая специфичность является результатом использования антител и очищенных антигенов в качестве реагентов. Рынок иммуноанализов сегментирован по типу (радиоиммуноанализ, ферментные иммуноанализы, флуороиммуноанализ, хемилюминесцентный иммуноанализ, прочие), применению (диагностика заболеваний, мониторинг терапевтических препаратов, открытие лекарств, клиническая химия, гематология, прочие), конечному пользователю (больницы, фармацевтические и биотехнологические компании, клинические лаборатории, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Реагенты и наборы |

| Анализаторы и инструменты |

| Программное обеспечение и услуги |

| Иммуносорбентный анализ с ферментной меткой (ELISA) |

| Хемилюминесцентный иммуноанализ (CLIA) |

| Флуоресцентный иммуноанализ (FIA) |

| Радиоиммуноанализ (RIA) |

| Иммуноанализ латерального потока (LFIA) |

| Мультиплексные и микроматричные иммуноанализы |

| Прочие (Вестерн-блот, иммуно-ПЦР) |

| Инфекционные заболевания |

| Онкология |

| Кардиология |

| Эндокринология |

| Аутоиммунные расстройства |

| Мониторинг терапевтических препаратов |

| Открытие и разработка лекарств |

| Прочие |

| Кровь и сыворотка |

| Слюна |

| Моча |

| Другие жидкости организма |

| Больницы |

| Клинические лаборатории |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Настройки точечного ухода/домашнего ухода |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Реагенты и наборы | |

| Анализаторы и инструменты | ||

| Программное обеспечение и услуги | ||

| По технологиям | Иммуносорбентный анализ с ферментной меткой (ELISA) | |

| Хемилюминесцентный иммуноанализ (CLIA) | ||

| Флуоресцентный иммуноанализ (FIA) | ||

| Радиоиммуноанализ (RIA) | ||

| Иммуноанализ латерального потока (LFIA) | ||

| Мультиплексные и микроматричные иммуноанализы | ||

| Прочие (Вестерн-блот, иммуно-ПЦР) | ||

| По применению | Инфекционные заболевания | |

| Онкология | ||

| Кардиология | ||

| Эндокринология | ||

| Аутоиммунные расстройства | ||

| Мониторинг терапевтических препаратов | ||

| Открытие и разработка лекарств | ||

| Прочие | ||

| По типу образца | Кровь и сыворотка | |

| Слюна | ||

| Моча | ||

| Другие жидкости организма | ||

| По конечным пользователям | Больницы | |

| Клинические лаборатории | ||

| Фармацевтические и биотехнологические компании | ||

| Академические и исследовательские институты | ||

| Настройки точечного ухода/домашнего ухода | ||

| Прочие | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и ожидаемые темпы роста рынка иммуноанализов?

Рынок иммуноанализов составляет 35,61 млрд долларов США в 2025 году и прогнозируется к достижению 45,42 млрд долларов США к 2030 году, развиваясь с CAGR 4,99%.

Какая категория продуктов вносит наибольшую долю выручки?

Реагенты и наборы составляют 64,34% выручки 2024 года, отражая повторяющийся спрос по рутинным и специализированным тестированиям.

Почему хемилюминесцентные иммуноанализы привлекают больше лабораторий?

Платформы CLIA обеспечивают более высокую аналитическую чувствительность и более быстрое время обработки, чем традиционный ELISA, поддерживая применения, такие как мониторинг терапевтических препаратов и обнаружение онкологических биомаркеров.

Какой регион ожидается к регистрации самого быстрого роста до 2030 года?

Азиатско-Тихоокеанский регион продемонстрирует самый высокий региональный CAGR на уровне 5,54%, движимый модернизацией инфраструктуры здравоохранения в Китае, Индии и Японии.

Каковы основные ограничения, с которыми сталкиваются участники рынка сегодня?

Строгие многоюрисдикционные регулятивные одобрения, высокие капитальные затраты на автоматизированные системы, вызовы перекрестной реактивности и узкие места поставок антител замедляют развертывание продуктов и внедрение.

Как тестирование на месте оказания помощи повлияет на будущий спрос?

Децентрализованные и домашние экспресс-тесты прогнозируются к росту с CAGR 5,53%, расширяя охват рынка и подпитывая спрос на компактные анализаторы с поддержкой ИИ.

Последнее обновление страницы: