Размер и доля рынка управления качеством в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

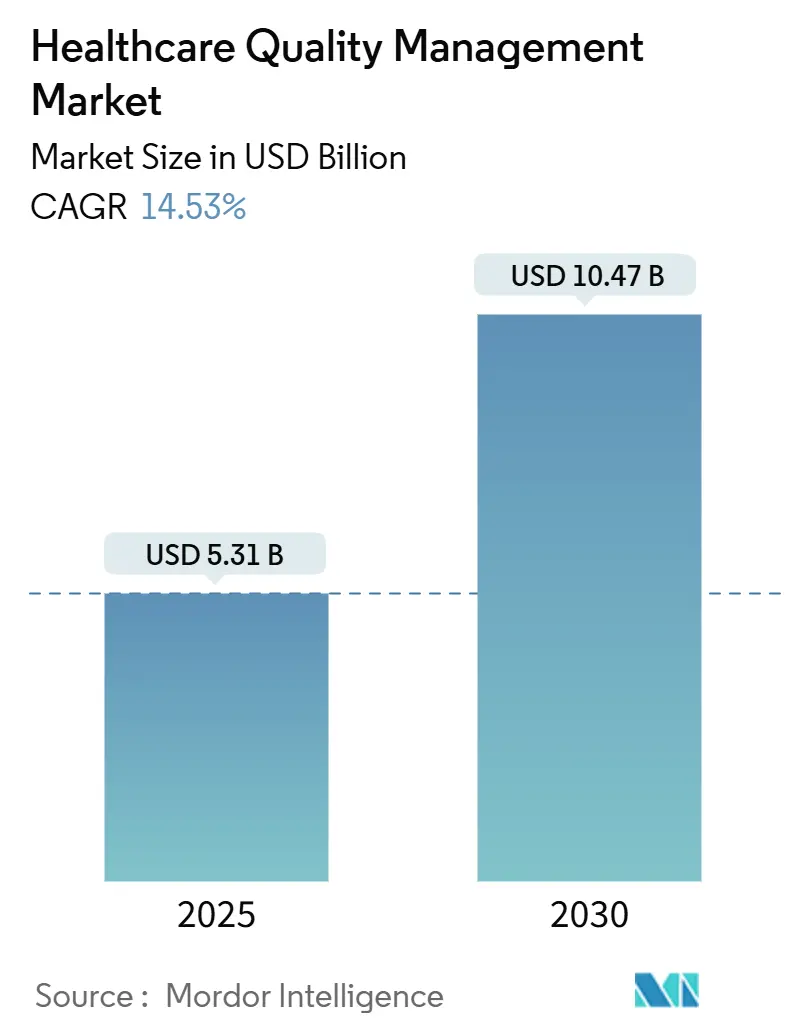

| Размер Рынка (2025) | 5.31 Миллиардов долларов США |

| Размер Рынка (2030) | 10.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления качеством в здравоохранении от Mordor Intelligence

Размер рынка управления качеством в здравоохранении составляет 5,31 млрд долларов США в 2025 году и прогнозируется достичь 10,47 млрд долларов США к 2030 году при CAGR 14,53%. Это стремительное расширение отражает переход от ретроспективной отчетности по соответствию к платформам прогнозной аналитики, которые улучшают клинические результаты и маржинальность. Растущие мандаты на электронные клинические показатели качества, расширяющиеся модели оплаты на основе ценности и увеличивающиеся объемы структурированных и неструктурированных медицинских данных заставляют поставщиков услуг и плательщиков внедрять интегрированные аналитические пакеты. Облачное развертывание теперь доминирует, поскольку организации обменивают капитальные затраты на подписочные модели, которые предлагают быструю масштабируемость и более высокую киберустойчивость. ИИ-модули для здоровья населения набирают популярность, поскольку помогают выявлять группы высокого риска, автоматизировать устранение пробелов в уходе и снижать повторные госпитализации. Конкурентная напряженность возрастает, поскольку действующие поставщики электронных медицинских карт приобретают или заключают партнерства с ИИ-нативными фирмами для защиты установленных баз и удовлетворения растущих требований совместимости.

Ключевые выводы отчета

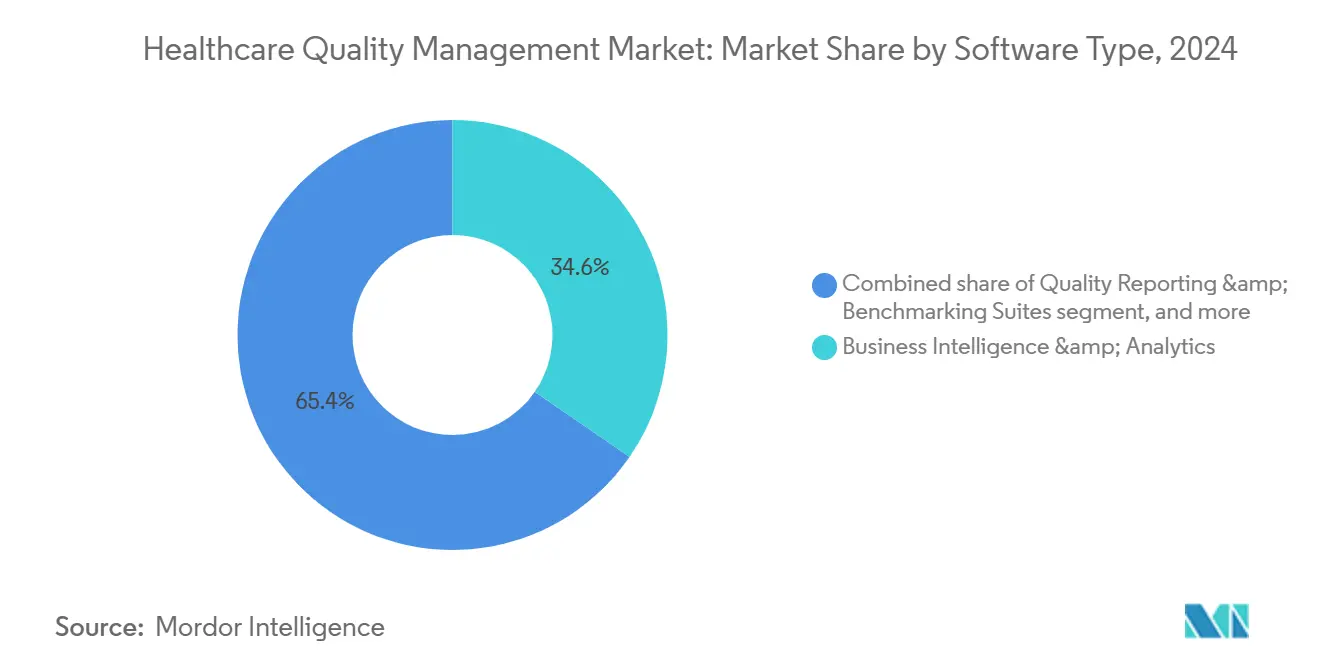

- По типу программного обеспечения, бизнес-аналитика и продвинутая аналитика лидировали с 34,67% доли рынка управления качеством в здравоохранении в 2024 году, в то время как управление качеством здоровья населения прогнозируется расширяться с CAGR 16,54% до 2030 года.

- По способу поставки, облачные решения занимали 58,43% доли размера рынка управления качеством в здравоохранении в 2024 году, а веб-хостинговые SaaS продвигаются с CAGR 15,79% до 2030 года.

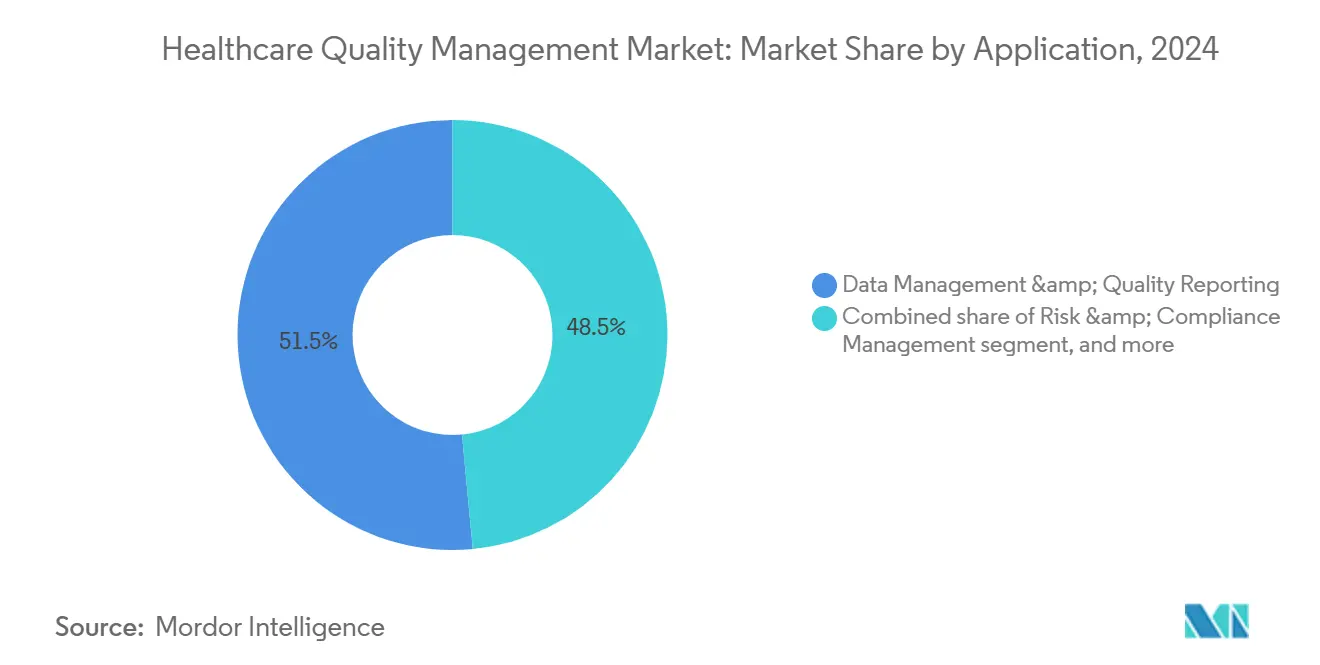

- По применению, управление данными и отчетность по качеству составляли 51,56% доли размера рынка управления качеством в здравоохранении в 2024 году; аналитика результатов и затрат растет быстрее всего с CAGR 16,32% до 2030 года.

- По конечному пользователю, больницы и интегрированные сети оказания услуг контролировали 61,54% доли рынка управления качеством в здравоохранении в 2024 году, тогда как плательщики и ACO готовятся к CAGR 17,54% в период 2025-2030 годов.

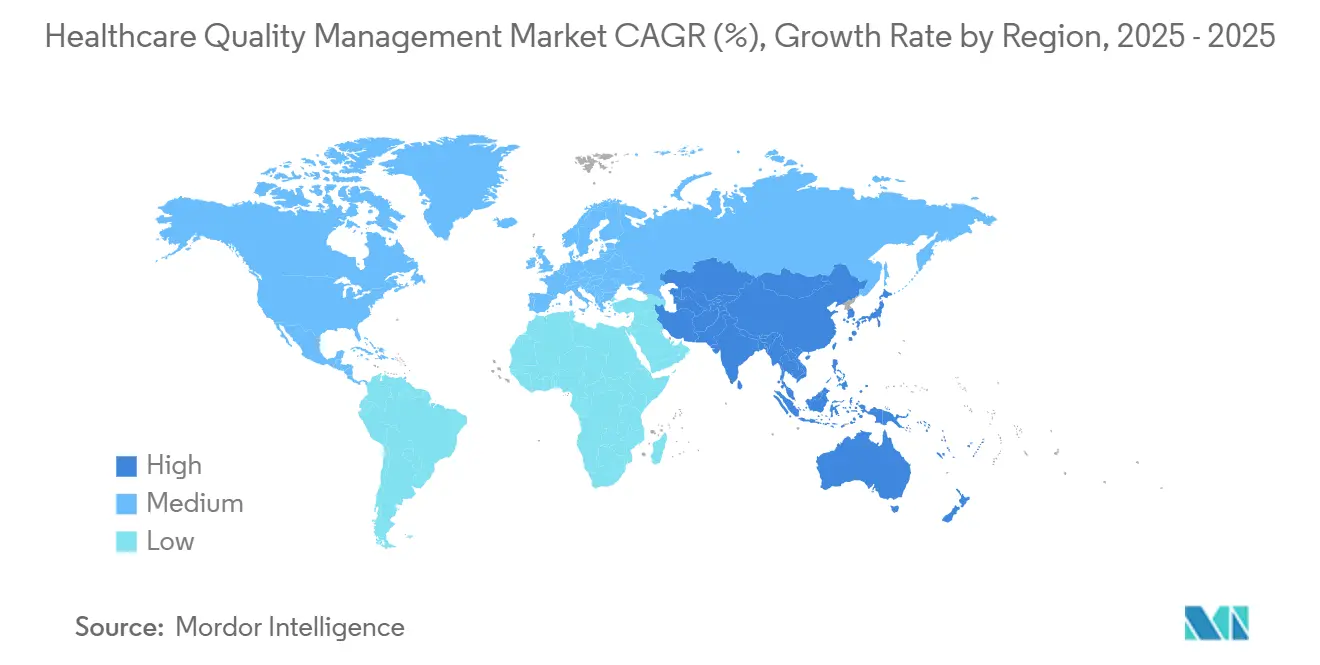

- По географии, Северная Америка осталась доминирующей с долей 40,45% в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется расти с CAGR 15,67% до 2030 года.

Глобальные тенденции и инсайты рынка управления качеством в здравоохранении

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Правительственные мандаты и стимулы для отчетности по качеству | +3.2% | Северная Америка и ЕС лидируют; глобальная применимость | Краткосрочный период (≤ 2 лет) |

| Всплеск объема и сложности медицинских данных | +2.8% | Глобальный | Среднесрочный период (2 - 4 года) |

| Стареющее население и бремя хронических заболеваний | +2.1% | Азиатско-Тихоокеанский регион в центре; распространение на Северную Америку и ЕС | Долгосрочный период (≥ 4 лет) |

| Цифровая трансформация рабочих процессов поставщиков услуг | +2.5% | Глобальный | Среднесрочный период (2 - 4 года) |

| Развитие аналитики искусственного интеллекта | +3.1% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Рост потребительской прозрачности и ESG-подотчетности | +1.8% | Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Правительственные мандаты и стимулы для отчетности по качеству

Регуляторы теперь встраивают финансовые стимулы и санкции в возмещение, заставляя больницы и организации подотчетной помощи повышать сложность отчетности. Центры услуг Medicare и Medicaid расширят показатели качества подотчетной помощи с 4 в 2025 году до 11 в 2028 году, превратив ручные таблицы в высокорисковые обязательства[1]Центры услуг Medicare и Medicaid, "Программы содействия совместимости," cms.gov. Ежегодная подача шести электронных клинических показателей качества определяет корректировки платежей, подталкивая отстающих к современным платформам. Больницы, игнорирующие эти правила, рискуют как потерей доходов, так и исключением из программ на основе ценности. Закон о лечении в 21 веке добавляет штрафы за блокирование информации, делая совместимые потоки данных безусловным требованием. В результате инвестиции в сквозные пакеты качества переместились из дискреционного в критически важное бюджетирование.

Стареющее население и бремя хронических заболеваний

Неинфекционные заболевания составляют 74% глобальных смертей, создавая проблемы мультиморбидности, которые напрягают экономику оплаты за услугу[2]Азиатский банк развития, "Неинфекционные заболевания в Азии и Тихоокеанском регионе," adb.org. Азиатско-Тихоокеанский регион несет самое тяжелое демографическое бремя, стимулируя инвестиции в платформы качества здоровья населения, которые организуют продольные планы лечения между поставщиками услуг. Контракты на основе ценности создают нисходящий финансовый риск по результатам, делая проактивные панели управления заболеваниями незаменимыми. Организации, развертывающие такие системы, наблюдают снижение повторных госпитализаций и экономию затрат на пациента, демонстрируя, что демографическое давление подпитывает устойчивый спрос на платформы на следующее десятилетие.

Развитие аналитики искусственного интеллекта

Прогностические алгоритмы переместились из пилотных проектов в корпоративные развертывания, при этом больницы сочетают исторические данные и потоки реального времени для выявления риска сепсиса или простоя оборудования. ИИ-модули поддержки принятия решений Wolters Kluwer иллюстрируют встроенный интеллект в рутины клиницистов. Объяснимость теперь обязательна согласно федеральному правилу HTI-1, направляющему поставщиков к представлению логики алгоритмов простым языком. Поставщики услуг, развертывающие прозрачный ИИ, сообщают о значительно более низких повторных госпитализациях и улучшенных оценках аудита, подтверждая ключевую роль технологии в будущем росте.

Рост потребительской прозрачности и ESG-подотчетности

Пациенты требуют четких показателей результатов, в то время как институциональные инвесторы проверяют экологические, социальные и управленческие показатели. Публичные табло показателей и инициативы, ориентированные на справедливость, оказывают давление на системы здравоохранения для раскрытия показателей качества. Платформы, которые объединяют клинические, финансовые данные и данные об опыте, поэтому приобретают стратегическую значимость. Со временем политики закупок, основанные на ESG, могут вознаграждать поставщиков, которые захватывают и сообщают показатели по вмешательствам в справедливость здравоохранения и углеродному следу.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на внедрение и интеграцию | −2.1% | Глобальный; сильнее всего в развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Проблемы безопасности и конфиденциальности данных | −1.8% | Глобальный; регуляторный фокус в Северной Америке и ЕС | Среднесрочный период (2 - 4 года) |

| Отсутствие стандартов совместимости | −1.5% | Глобальный | Среднесрочный период (2 - 4 года) |

| Алгоритмическая предвзятость и регуляторная ответственность | −1.2% | Северная Америка и ЕС; растущее внимание в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и интеграцию

Более мелкие поставщики услуг с трудом финансируют развертывание платформ, когда только поправки к безопасности HIPAA требуют 9,3 млрд долларов США общенациональных затрат на соответствие в первый год[3]Министерство здравоохранения и социальных служб США, "Предлагаемые изменения правил безопасности HIPAA," hhs.gov. Связывание новых модулей качества с унаследованными EHR часто продлевает сроки до двух лет и умножает консультационные расходы. Общая стоимость владения включает текущие обновления и обучение пользователей, которые часто удваивают или утраивают первоначальные расходы на лицензию. В результате некоторые средние системы возвращаются к ручным обходным путям, которые в конечном итоге оказываются неустойчивыми, замедляя проникновение рынка в чувствительных к затратам регионах.

Проблемы безопасности и конфиденциальности данных

Здравоохранение лидирует среди всех отраслей по частоте нарушений и средней стоимости инцидентов, с кибератаками, выросшими на 239% с 2018 по 2023 год. Предлагаемые правила требуют многофакторной аутентификации, шифрования в покое и рутинного сканирования уязвимостей, поднимая планку для поставщиков. Плательщики и поставщики услуг должны балансировать широкие мандаты обмена данными со строгими контролями конфиденциальности, особенно поскольку ИИ-движки требуют доступа к полным продольным записям. Две трети организаций признают, что они не готовы к более жестким стандартам, откладывая решения о покупке до созревания дорожных карт безопасности.

Анализ сегментов

По типу программного обеспечения: аналитические платформы движут эволюцию интеллекта

Бизнес-аналитика и продвинутая аналитика сохранили крупнейший след, отражая фундаментальный спрос на панели мониторинга, которые выполняют обязательства по отчетности. Управление качеством здоровья населения, однако, ускоряется с CAGR 16,54%, поскольку плательщики и интегрированные сети нуждаются в проактивных инструментах стратификации риска. Поставщики встраивают ИИ-прогнозирование в эти модули, сдвигая рынок управления качеством в здравоохранении от ретроспективных диаграмм к движкам вмешательства реального времени. Пакеты отчетности по качеству и бенчмаркинга остаются жизненно важными для соответствия CMS, в то время как платформы клинического риска и безопасности пациентов привлекают внимание на фоне более строгих правил аккредитации.

Тенденция конвергенции благоприятствует унифицированным стекам, которые объединяют визуализацию, прогностическую аналитику и надзор за безопасностью. ИИ-лаборатории Wolters Kluwer с поддержкой UpToDate иллюстрируют, как поддержка принятия решений и аналитика качества теперь сосуществуют в одном рабочем процессе. Больницы, внедряющие платформы полного спектра, сообщают об экономии 13,3 млн долларов США в год и быстрой окупаемости, стимулируя дальнейшее внедрение. Поскольку правила прозрачности ИИ ужесточаются, поставщики с объяснимыми моделями пользуются конкурентным преимуществом на рынке управления качеством в здравоохранении.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу поставки: миграция в облако ускоряет внедрение платформ

Облачное развертывание захватило 58,43% доходов 2024 года, подчеркивая аппетит поставщиков к эластичной инфраструктуре. Веб-хостинговые SaaS лидируют в росте с CAGR 15,79%, выделяя движение к подписочной экономике, которая обходит капитальные бюджеты. Средние годовые расходы системы здравоохранения на облако превысили 38 млн долларов США, сигнализируя о доверии к управляемой поставщиком безопасности и резервированию. Локальные реализации сохраняются в основном там, где закон о суверенитете данных или унаследованные интерфейсы диктуют локальный хостинг.

Стремление Oracle Health к статусу квалифицированной HIN в рамках TEFCA подчеркивает приоритет безопасного обмена информацией через облачные магистрали oracle.com. Доставка SaaS также демократизирует продвинутую аналитику для сельских и общественных больниц, которые не имеют обширного ИТ-персонала. Следовательно, облачно-нативные поставщики готовы опережать унаследованных конкурентов на рынке управления качеством в здравоохранении.

По применению: основы управления данными обеспечивают продвинутую аналитику

Управление данными и отчетность по качеству сформировали основу в 2024 году с долей 51,56%, отражая неизбежные регуляторные рабочие нагрузки. Аналитика результатов и затрат масштабируется быстрее всего с CAGR 16,32%, поскольку руководители ищут видимость показателей маржи. Модули риска и соответствия остаются существенными для навигации по изменяющимся правилам, в то время как надзор за безопасностью пациентов приобретает срочность на фоне инициатив нулевого вреда.

Лидеры систем здравоохранения все чаще предпочитают интегрированные пакеты, которые объединяют эти приложения. Сотрудничество Vizient с Qualtrics объединяет показатели опыта пациентов с клиническими результатами, иллюстрируя междоменную конвергенцию. Унифицированные решения уменьшают дублирующие интерфейсы, снижают потребности в обучении и улучшают надежность данных, усиливая рост по всему рынку управления качеством в здравоохранении.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: плательщики движут трансформацию помощи на основе ценности

Больницы и интегрированные сети оказания услуг занимали 61,54% доли в 2024 году, поскольку мандаты CMS напрямую влияют на возмещение стационарных услуг. Плательщики и организации подотчетной помощи, однако, продвигаются с CAGR 17,54%, движимые контрактами с разделением экономии, которые делают качественную производительность финансово существенной. Амбулаторные и специализированные клиники также инвестируют, поскольку помощь гравитирует к амбулаторным условиям.

Количество показателей качества ACO почти утроится к 2028 году, заставляя плательщиков обеспечивать платформы, которые поглощают потоки данных от множества поставщиков. Приобретение Innovaccer компании Pharmacy Quality Solutions расширяет доступ к 95% общественных аптек, демонстрируя фокус плательщиков на надзоре всей экосистемы. Эта динамика укрепляет плательщиков как ключевые движки роста в рамках рынка управления качеством в здравоохранении.

Географический анализ

Северная Америка сохранила лидерство с долей доходов 40,45% в 2024 году, поддерживаемая строгими программами CMS и крупномасштабными ИТ-бюджетами. Только предлагаемые поправки к безопасности HIPAA будут стимулировать миллиарды расходов на соответствие, заставляя даже средние больницы модернизировать инфраструктуры. Канада и Мексика добавляют импульс через федеральные стратегии цифровизации, но Соединенные Штаты остаются якорем регионального спроса.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 15,67% до 2030 года, катализируемый национальными планами цифрового здравоохранения в Австралии, Индии и Малайзии. Инвестиции в интегрированные технологии первичной помощи борются с высокой распространенностью неинфекционных заболеваний, создавая плодородную территорию для модулей здоровья населения. Внедрение облачных технологий позволяет развивающимся рынкам преодолевать ограничения локальных решений, дополнительно стимулируя рынок управления качеством в здравоохранении.

Европа показывает стабильное расширение, поскольку рамки совместимости и оценки медицинских технологий распространяются по блоку. Закон о будущем больниц Германии, план MaSanté2022 Франции и программа цифровизации NHS Великобритании - все требуют прозрачных показателей результатов. Соответствие GDPR формирует дорожные карты поставщиков, благоприятствуя платформам с продвинутыми контролями согласия и псевдонимизации. Коллективно эти динамики поддерживают региональный рост, одновременно поднимая регуляторную планку для глобальных участников.

Конкурентный ландшафт

Конкуренция умеренная и усиливающаяся. Унаследованные поставщики EHR, такие как Oracle Health и IBM Merative, используют установленные базы для встраивания инструментов качества, в то время как специалисты по аналитике, такие как Health Catalyst, нацеливаются на циклы замены лучших в классе. Стратегия наклонилась к построению экосистемы: Oracle Health объединилась с Cleveland Clinic и G42 для совместной разработки моделей доставки с поддержкой ИИ, сигнализируя, что партнерства могут ускорить пробелы в возможностях.

Активность слияний и поглощений ускоряет консолидацию. RLDatix купила SocialClimb, чтобы соединить инсайты опыта пациентов с рабочими процессами безопасности, тогда как McKesson инвестировала 3,34 млрд долларов США в онкологические платформы для создания вертикальных стеков качества. Поставщики дифференцируются через объяснимость ИИ, облачную архитектуру и приверженность рамкам совместимости, таким как TEFCA. Те, кто не может модернизироваться, сталкиваются с истощением, поскольку команды закупок тяготеют к интегрированным, готовым к стандартам платформам.

Незаполненное пространство сохраняется в управлении качеством амбулаторной помощи и быстрорастущих развивающихся рынках. Гибкие SaaS-поставщики, предлагающие модульное ценообразование, могут проникать в эти ниши быстрее, чем громоздкие действующие игроки. Между тем, альянсы, такие как партнерство Joint Commission-NAHQ, повышают пороги аккредитации, ужесточая требования к входу, но вознаграждая фирмы, которые могут документировать соответствие. В целом, глубина технологий и широта экосистемы теперь превосходят срок пребывания бренда в определении прироста доли на рынке управления качеством в здравоохранении.

Лидеры индустрии управления качеством в здравоохранении

-

Oracle

-

Optum, Inc.

-

Merative

-

Premier Inc.

-

RLDatix

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025: Корпорация McKesson приобрела 80% долю в PRISM Vision Holdings за 850 млн долларов США, добавив аналитику сетчатки к своей платформе качества специализированной помощи.

- Январь 2025: The Joint Commission и Национальная ассоциация качества здравоохранения сформировали стратегический альянс для улучшения глобальных стандартов безопасности пациентов.

- Ноябрь 2024: Veradigm представила Ambient Scribe, ИИ-инструмент, который автоматизирует документооборот и захватывает показатели качества во время встреч.

- Октябрь 2024: Oracle Health подала заявку на статус квалифицированной сети медицинской информации TEFCA для усиления совместимого обмена данными.

- Август 2024: McKesson согласилась купить контрольный пакет акций Core Ventures за 2,49 млрд долларов США для углубления возможностей качества онкологии.

Область глобального отчета по рынку управления качеством в здравоохранении

Управление качеством в здравоохранении стремится улучшить эффективность лечения и повысить удовлетворенность пациентов услугами. С стареющим населением и растущими затратами на здравоохранение управление качеством в здравоохранении получает повышенное внимание. Система здравоохранения включает малые и крупные субъекты, такие как аптеки, медицинские клиники и больницы, и все компоненты, необходимые для предоставления качественных услуг для правильной работы системы. Рынок управления качеством в здравоохранении сегментирован по типу программного обеспечения (решения бизнес-аналитики и аналитики, решения отчетности по качеству врачей, решения управления клиническими рисками, решения улучшения производительности поставщиков), способу поставки (облачные решения, локальные решения), применению (управление данными, управление рисками), конечному пользователю (больницы, центры амбулаторной помощи, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Бизнес-аналитика и продвинутая аналитика |

| Пакеты отчетности по качеству и бенчмаркинга |

| Управление клиническими рисками и безопасностью пациентов |

| Улучшение производительности и продуктивности поставщиков |

| Управление качеством здоровья населения |

| Облачные |

| Веб-хостинговые (SaaS) |

| Локальные |

| Управление данными и отчетность по качеству |

| Управление рисками и соответствием |

| Аналитика результатов и затрат |

| Надзор за безопасностью пациентов и неблагоприятными событиями |

| Больницы и интегрированные сети оказания услуг |

| Амбулаторная помощь и специализированные клиники |

| Плательщики и организации подотчетной помощи |

| Другие поставщики (реабилитация, долгосрочная помощь) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу программного обеспечения | Бизнес-аналитика и продвинутая аналитика | |

| Пакеты отчетности по качеству и бенчмаркинга | ||

| Управление клиническими рисками и безопасностью пациентов | ||

| Улучшение производительности и продуктивности поставщиков | ||

| Управление качеством здоровья населения | ||

| По способу поставки | Облачные | |

| Веб-хостинговые (SaaS) | ||

| Локальные | ||

| По применению | Управление данными и отчетность по качеству | |

| Управление рисками и соответствием | ||

| Аналитика результатов и затрат | ||

| Надзор за безопасностью пациентов и неблагоприятными событиями | ||

| По конечному пользователю | Больницы и интегрированные сети оказания услуг | |

| Амбулаторная помощь и специализированные клиники | ||

| Плательщики и организации подотчетной помощи | ||

| Другие поставщики (реабилитация, долгосрочная помощь) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка управления качеством в здравоохранении?

Рынок оценивается в 5,31 млрд долларов США в 2025 году и прогнозируется достичь 10,47 млрд долларов США к 2030 году.

Какой программный сегмент растет быстрее всего?

Решения управления качеством здоровья населения расширяются с CAGR 16,54% до 2030 года, поскольку организации переходят к помощи на основе ценности.

Почему доминируют облачные развертывания?

Облачные платформы предлагают масштабируемую инфраструктуру, автоматические обновления и более низкие первоначальные затраты, что дает им долю 58,43% в 2024 году с наиболее быстрым ростом SaaS-моделей.

Какой регион показывает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 15,67% до 2030 года, движимый крупномасштабными инициативами цифрового здравоохранения и высоким бременем хронических заболеваний.

Как новые предложения по безопасности HIPAA влияют на внедрение?

Предлагаемые поправки могут стоить 9,3 млрд долларов США в первый год соответствия, оказывая давление на более мелких поставщиков, но также увеличивая спрос на безопасные, интегрированные платформы качества.

Какую роль играет искусственный интеллект в управлении качеством сегодня?

ИИ теперь питает прогностическую аналитику, которая снижает повторные госпитализации и простои оборудования; объяснимые модели необходимы для регуляторного принятия и доверия клиницистов.

Последнее обновление страницы: