Размер и доля рынка управления цепочками поставок в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.56 Миллиардов долларов США |

| Размер Рынка (2030) | 6.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.02% CAGR |

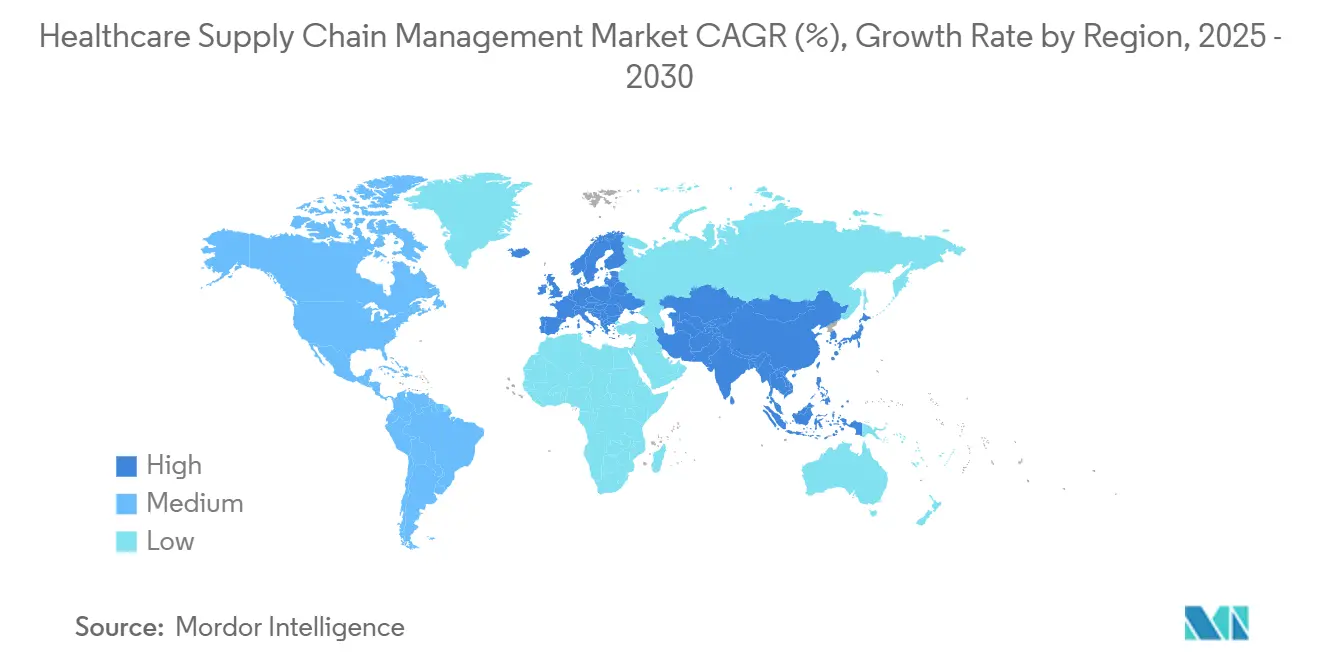

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

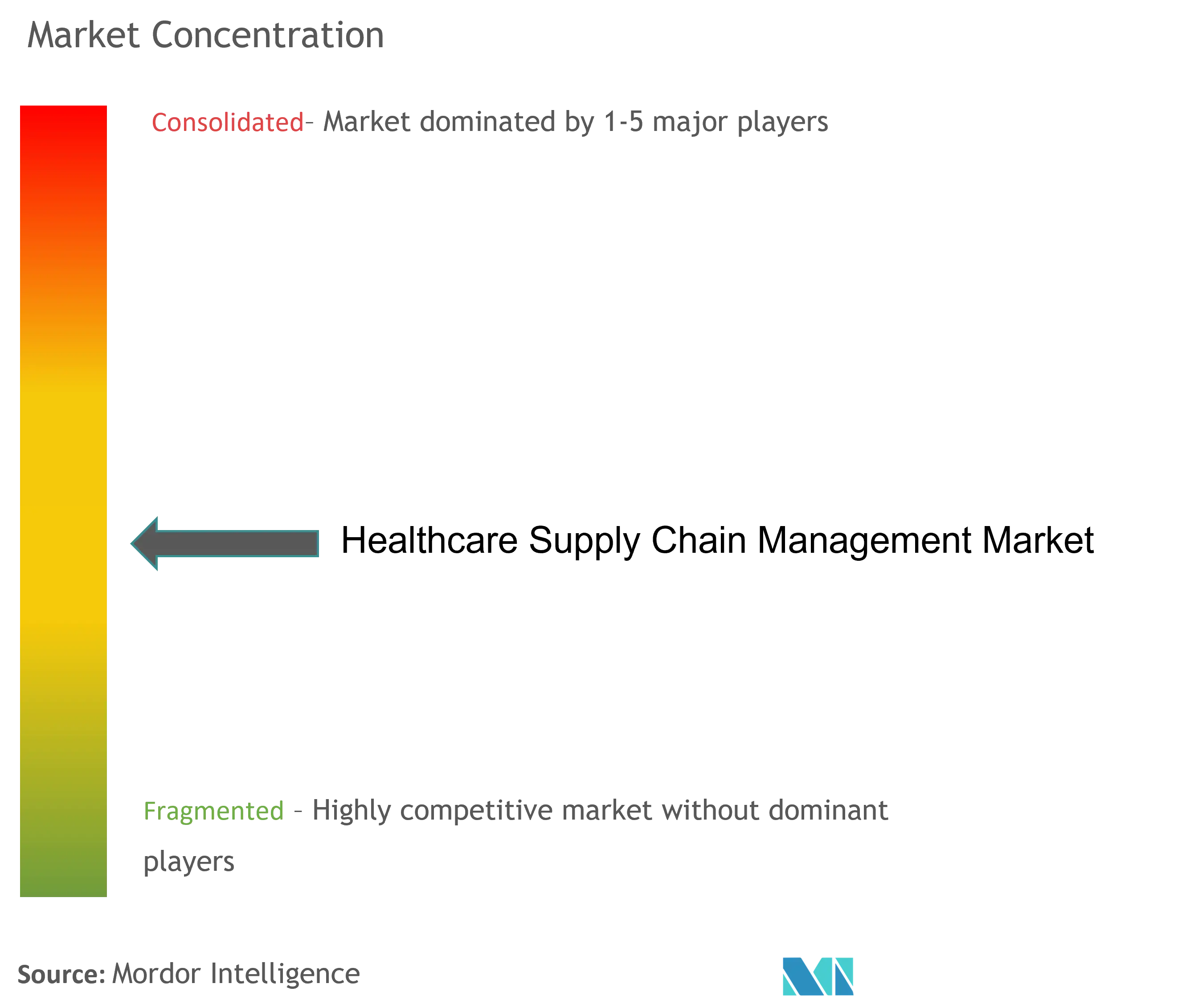

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления цепочками поставок в здравоохранении от Mordor Intelligence

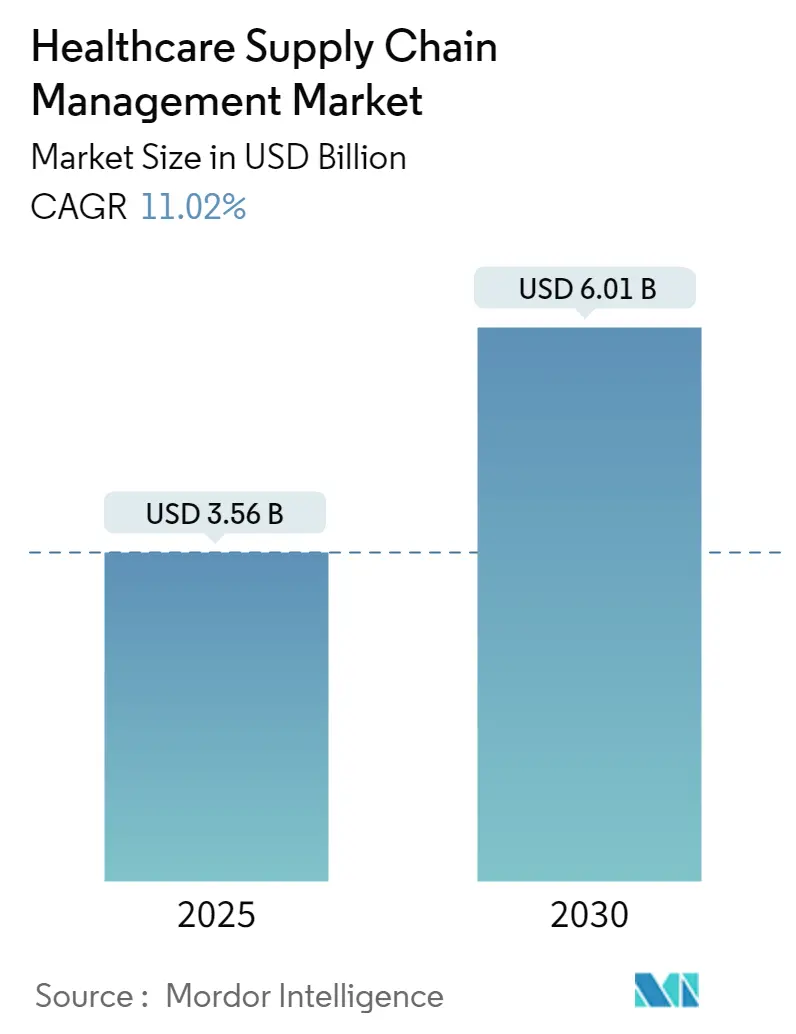

Рынок управления цепочками поставок в здравоохранении оценивается в 3,56 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 6,01 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 11,02%. Миграция в облако, определение спроса на основе искусственного интеллекта и требования к сквозной отслеживаемости переопределяют то, как больницы, фармацевтические производители и дистрибьюторы планируют, закупают и перемещают продукты. Серийная нумерация на уровне единиц, требуемая Законом о безопасности цепочек поставок лекарственных средств (DSCSA), ускоряет внедрение платформ, которые объединяют процессы закупок, инвентаризации, логистики и соблюдения требований. Организации группового закупа (GPO) расширяют свои полномочия от агрегации цен до услуг закупок на основе данных, а модернизация дизайна холодовых цепей защищает высокоценные биологические препараты и клеточно-генные терапии. Стратегические приобретения, такие как покупка UPS компании Andlauer Healthcare Group, подтверждают поворот к интегрированной, технологически оснащенной логистике, которая повышает устойчивость и снижает общую стоимость доставки.

Ключевые выводы отчета

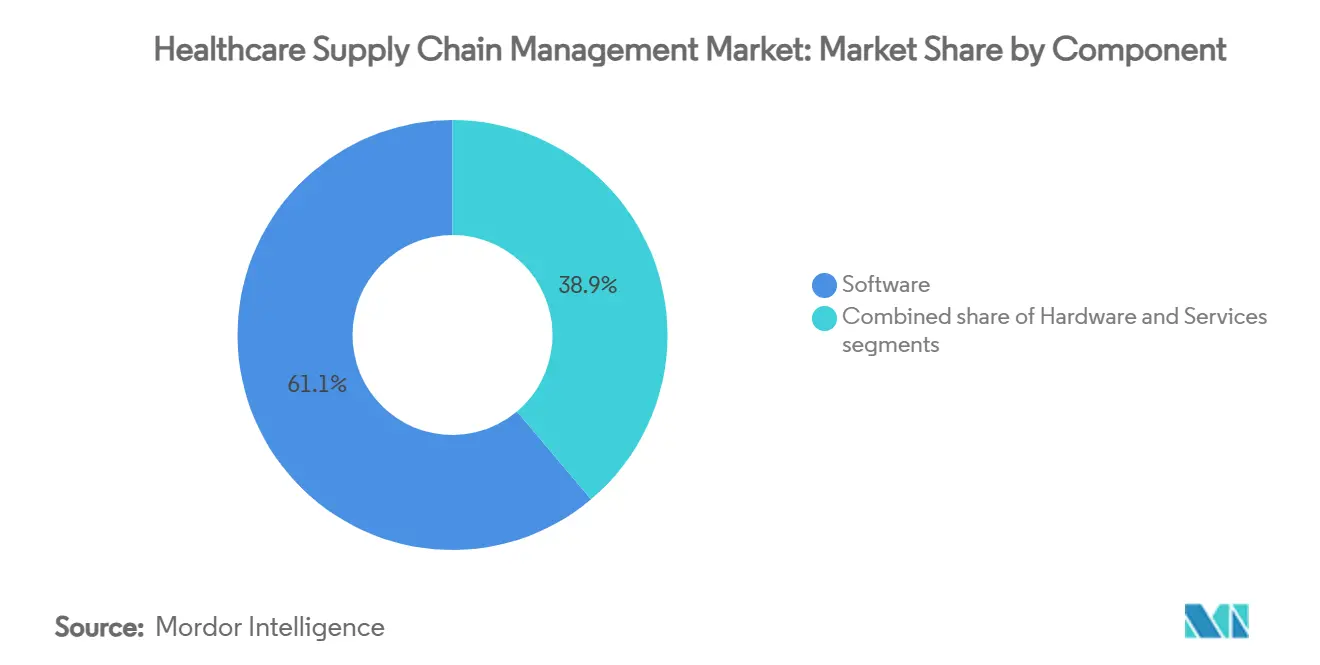

- По компонентам программные решения заняли 61,15% доли рынка управления цепочками поставок в здравоохранении в 2024 году, тогда как услуги, согласно прогнозам, будут расти со среднегодовым темпом роста 11,97% до 2030 года.

- По способу развертывания локальные системы удерживали 54,34% доли выручки в 2024 году; ожидается, что облачное развертывание будет расти со среднегодовым темпом роста 12,29% до 2030 года.

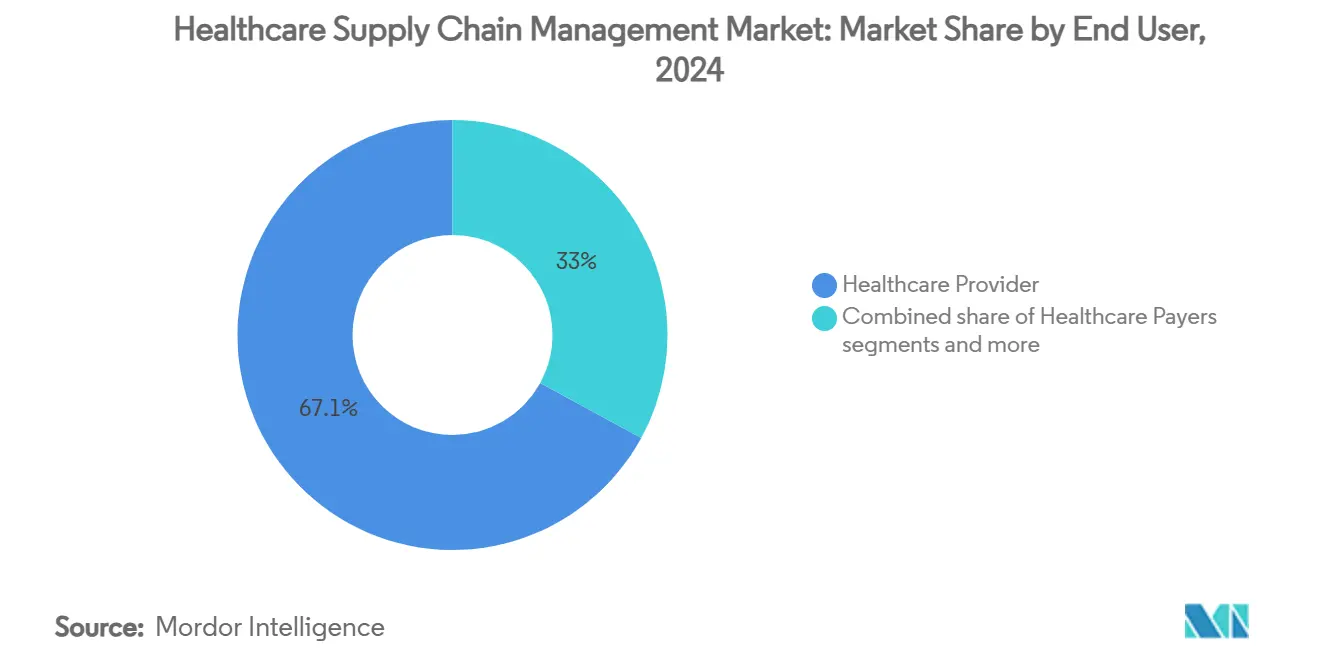

- По конечным пользователям поставщики медицинских услуг командовали 67,05% доли размера рынка управления цепочками поставок в здравоохранении в 2024 году, в то время как фармацевтические и биотехнологические компании показывают самый быстрый сегментный среднегодовой темп роста 12,63% между 2025 и 2030 годами.

- По географии Северная Америка лидировала с 45,60% доли рынка управления цепочками поставок в здравоохранении в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 12,97% за тот же период.

Глобальные тенденции и аналитические данные рынка управления цепочками поставок в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход на облачные технологии для сокращения потерь запасов | +2.1% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Обязательные правила UDI и отслеживания | +1.8% | Ядро Северной Америки и ЕС, расширяется на АТР | Краткосрочно (≤ 2 лет) |

| Определение спроса на основе ИИ и прогнозное пополнение запасов | +2.3% | Глобально, ведомое инновационными центрами Северной Америки | Среднесрочно (2-4 года) |

| Быстрое привлечение GPO для сдерживания затрат | +1.7% | Северная Америка и ЕС, развивающийся в АТР | Краткосрочно (≤ 2 лет) |

| Управление запасами поставщиком для критически важных лекарств | +1.4% | Глобально, с концентрацией в фармацевтических центрах | Среднесрочно (2-4 года) |

| Требования к климатически устойчивому дизайну холодовых цепей | +1.2% | Глобально, приоритет в температурно-чувствительных регионах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход на облачные технологии для сокращения потерь запасов

Почти 70% больниц США планируют использовать основные операции снабжения на облачных платформах к 2026 году, открывая видимость в реальном времени, которая сокращает излишние запасы и уменьшает дефицит. Машинное обучение, встроенное в эти платформы, анализирует модели потребления, сезонность, расписания процедур и время выполнения поставщиков, чтобы поддерживать запасы в клинически безопасных, но финансово экономных пределах. Системы здравоохранения, завершившие миграцию, сообщают о сбережениях, связанных с запасами, до 30% наряду с улучшенной удовлетворенностью клиницистов из-за меньшего количества дефицита продуктов. Облачная архитектура также упрощает интеграцию с электронными медицинскими картами и упрощает координацию между несколькими объектами, что критично по мере консолидации сетей поставщиков.

Обязательные правила UDI и отслеживания

Система уникальной идентификации устройств FDA и требования серийной нумерации DSCSA заставляют каждую единицу устройства и лекарства нести машиночитаемый код, который проходит через всю цепочку от завода до постели пациента. Платформы соответствия автоматически захватывают, хранят и обмениваются этими данными, сокращая время расследования отзывов с недель до часов и укрепляя безопасность пациентов. Поставщики, которые адаптируются рано, получают операционные преимущества через автоматические предупреждения об истечении срока и аудит происхождения от начала до конца[1]Источник: U.S. Food and Drug Administration, "Drug Supply Chain Security Act Product Tracing Requirements - FAQs," fda.gov.

Определение спроса на основе ИИ и прогнозное пополнение запасов

Больницы и дистрибьюторы теперь встраивают искусственный интеллект в планирование спроса для более точного прогнозирования использования. Ранние пользователи фиксируют 22% повышение производительности цепочки поставок, поскольку ИИ объединяет исторический спрос, хирургические расписания, эпидемиологические предупреждения и внешние нарушения для запуска проактивного пополнения. Поставщики сочетают эти алгоритмы с программами управления запасами поставщиком, позволяя производителям удаленно корректировать запасы и избегать критических дефицитов лекарств.

Быстрое привлечение GPO для сдерживания затрат

Сталкиваясь с двузначной инфляцией цен на расходные материалы, 93% больниц США намерены углубить зависимость от GPO к 2026 году. Контракты GPO теперь выходят за рамки цен за единицу и включают аналитику данных, оценку поставщиков и мониторинг соответствия. Больницы-члены сообщают о 13,1% экономии на закупках и более быстром доступе к аналитике распределения дефицита, преимущества особенно ценятся общественными учреждениями с ограниченными маржами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на интеграцию и обучение | -1.9% | Глобально, особенно остро на рынках с ограниченными ресурсами | Краткосрочно (≤ 2 лет) |

| Обязательства по кибербезопасности и конфиденциальности данных | -1.6% | Глобально, с повышенной озабоченностью в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Нехватка ИТ-талантов для цепочки поставок в больницах | -1.3% | Глобально, наиболее серьезно в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Непрозрачные данные ESG поставщиков блокируют соответствие | -0.8% | Ядро ЕС и Северной Америки, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на интеграцию и обучение

Внедрение полнофункциональной платформы требует 2-15 млн долл. США для средней системы, покрывая программное обеспечение, аппаратное обеспечение, интерфейсы и обучение персонала в течение шести-двенадцати месяцев. Сложные связи с электронными медицинскими картами и финансовыми модулями часто удваивают первоначальные бюджеты, растягивая горизонты окупаемости до 18-24 месяцев и отпугивая мелких поставщиков[2]Источник: TECSYS, "Future Trends in Healthcare Supply Chain," tecsys.com .

Обязательства по кибербезопасности и конфиденциальности данных

Цифровые сети поставок расширяют поверхности атак. Затраты на нарушения в здравоохранении составляют в среднем 10,9 млн долл. США, и 40% ИТ-команд сообщают о недостаточных навыках кибербезопасности. Каждая дополнительная интеграция торгового партнера умножает риск, заставляя поставщиков проверять глобальных поставщиков и дистрибьюторов на соблюдение рамок безопасности

Сегментный анализ

По компонентам: доминирование программного обеспечения стимулирует цифровую трансформацию

Программные платформы составили 61,15% рынка управления цепочками поставок в здравоохранении в 2024 году, отражая срочный спрос на единые командные центры, которые координируют снабжение, заключение контрактов, логистику и соответствие требованиям. Услуги, хотя и меньшие, показывают самый быстрый среднегодовой темп роста 11,97% благодаря зависимости поставщиков от внедрения, переработки рабочих процессов и поддержки управления изменениями. Аппаратное обеспечение - RFID-считыватели, автоматизированные дозирующие шкафы и IoT-датчики - остается незаменимым для сбора данных в реальном времени, даже когда бюджеты склоняются к облачным лицензиям.

Преимущество программного обеспечения происходит от встроенной аналитики, которая выявляет отклонения, прогнозирует спрос и выявляет пробелы в соответствии. EHR нового поколения Oracle Health интегрирует модули цепочки поставок, позволяя клиницистам размещать заказы на автоматическое пополнение, не покидая карты пациентов. Такая конвергенция согласует решения о закупках с клиническими путями, сокращая отходы и улучшая расчет стоимости случаев

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу развертывания: миграция в облако ускоряется, несмотря на устаревший след

Локальные установки по-прежнему удерживают 54,34% доли, наследие вложенной инфраструктуры и политик суверенитета данных в крупных академических центрах. Тем не менее рынок управления цепочками поставок в здравоохранении решительно склоняется к облаку, прогнозируется рост со среднегодовым темпом роста 12,29%, поскольку CIO приоритизируют масштабируемость, непрерывные обновления и сниженные капитальные расходы. Поставщики предлагают гибридные варианты, которые разделяют защищенную медицинскую информацию на внутренних серверах, направляя аналитические рабочие нагрузки в зашифрованные публичные облака. Регулятивные органы все больше принимают облачных хостов, которые сертифицируются по HITRUST и ISO-27001, снижая воспринимаемые барьеры безопасности Supply Chain Brain.

Облачные развертывания ускоряют внедрение ИИ и ускоряют обновления соответствия. Требования к обмену данными DSCSA в реальном времени, прибывающие в ноябре 2024 года, легче выполнить, когда двигатели серийной нумерации находятся на эластичных, API-дружественных облаках, а не на специализированных локальных серверах.

По конечным пользователям: поставщики лидируют, фармация ускоряется

Больницы и системы здравоохранения сгенерировали 67,05% выручки 2024 года. Их широта больших SKU, расписания операций точно в срок и давящее давление стоимости поддерживают инвестиции. Фармацевтические и биотехнологические фирмы, однако, показывают самый высокий среднегодовой темп роста 12,63%, стимулируемый строгими требованиями GDP (Надлежащая практика дистрибуции) и ростом температурно-чувствительных биологических препаратов. По мере усложнения портфелей лекарств производители встраивают подключенные к интернету датчики и блокчейн-книги для обеспечения целостности. Плательщики, хотя и меньшие по расходам, теперь требуют прозрачности для сверки использования устройств с претензиями, подталкивая их к совместным платформам данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 45,60% доли рынка управления цепочками поставок в здравоохранении в 2024 году. Крайние сроки DSCSA и зрелая экосистема GPO подкрепляют стабильный спрос, в то время как продолжающаяся консолидация среди IDN подпитывает развертывания платформ корпоративного масштаба. Провинциально финансируемые системы здравоохранения Канады инвестируют в командные центры цепочек поставок для сдерживания растущих затрат на процедуры.

Азиатско-Тихоокеанский регион фиксирует самый крутой среднегодовой темп роста 12,97% до 2030 года. Быстрое строительство больниц в Китае и Индии, программы самообеспеченности вакцинами и правительственный толчок к инфраструктуре цифрового здравоохранения стимулируют внедрение. Пилоты управления запасами поставщиком в Таиланде и кампусы больниц с поддержкой IoT в Сингапуре демонстрируют региональные инновации. Размер рынка управления цепочками поставок в здравоохранении для Азиатско-Тихоокеанского региона, согласно прогнозам, удвоится к 2030 году по мере масштабирования холодовых цепей для продвинутых терапевтических средств.

Европа показывает стабильный рост, подкрепленный Регулированием медицинских устройств (MDR), климатически согласованными мандатами ESG и стратегиями буферных запасов, вызванными Brexit. Многонациональные системы здравоохранения ищут платформы, которые консолидируют многоязычную маркировку, отслеживают экологические показатели и взаимодействуют с национальными порталами электронных закупок.

Конкурентная среда

Сектор остается умеренно фрагментированным, однако активность слияний растет, поскольку игроки преследуют сквозные предложения. GHX, SAP, Oracle Health и McKesson закрепляют уровень действующих операторов, используя глубокие следы больниц и широкие продуктовые линейки. Приобретение UPS компании Andlauer Healthcare Group за 1,6 млрд долл. США добавляет складирование с температурным контролем, позиционируя UPS как доминирующего логистического интегратора. Покупка Cardinal Health компании Specialty Networks за 1,2 млрд долл. США укрепляет дистрибуцию специализированных фармацевтических препаратов и аналитику данных.

Конкуренция теперь центрируется на возможностях ИИ, автоматизации соответствия регулятивным требованиям и открытости экосистемы. Клинический цифровой помощник Oracle на основе ИИ направляет карты предпочтений устройств непосредственно в заказы на покупку, в то время как посевной раунд Clarium в 10,5 млн долл. США нацелен на алгоритмы ИИ, которые сокращают периоперационные отходы. Традиционные поставщики управления складами, такие как Manhattan Associates, встраивают генеративный ИИ в инструменты планирования для прогнозирования дефицита и рекомендации альтернативного снабжения. Поскольку широта платформы превосходит точечные решения, средние поставщики сталкиваются с решениями покупать или партнерствовать, чтобы остаться актуальными.

Лидеры отрасли управления цепочками поставок в здравоохранении

-

SAP AG Group

-

McKesson Corporation

-

Avery Dennison Corporation

-

Oracle Corporation

-

Tecsys Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: UPS объявила о поглощении Andlauer Healthcare Group за 1,6 млрд долл. США, расширяя глобальный охват холодовых цепей.

- Апрель 2025: McKesson согласился приобрести контрольный пакет в PRISM Vision Holdings за 850 млн долл. США, расширяя специализированную дистрибуцию в офтальмологии.

Объем глобального отчета по рынку управления цепочками поставок в здравоохранении

Согласно объему отчета, управление цепочками поставок в здравоохранении относится к процессу закупки и управления всеми продуктами, необходимыми для правильного функционирования медицинской организации и предоставления необходимого лечения пациентам. Рынок управления цепочками поставок в здравоохранении сегментирован по компонентам (программное приложение и тип аппаратного обеспечения), режиму доставки (локальное и облачное), конечному пользователю (поставщики медицинских услуг, производители медицинских товаров и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также покрывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долл. США) для вышеупомянутых сегментов.

| Программное обеспечение |

| Аппаратное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Поставщики медицинских услуг |

| Плательщики в здравоохранении |

| Фармацевтические и биотехнологические компании |

| Организации контрактного производства |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Программное обеспечение | |

| Аппаратное обеспечение | ||

| Услуги | ||

| По способу развертывания | Локальное | |

| Облачное | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Плательщики в здравоохранении | ||

| Фармацевтические и биотехнологические компании | ||

| Организации контрактного производства | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дает ответы отчет

Какова текущая стоимость рынка управления цепочками поставок в здравоохранении?

Рынок управления цепочками поставок в здравоохранении стоит 3,56 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 6,01 млрд долл. США к 2030 году.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 12,97%, подпитываемый растущими расходами на здравоохранение, расширением инфраструктуры и правительственными инициативами цифровизации.

Почему GPO становятся более важными?

Больницы обращаются к GPO за коллективной покупательной силой и поддержкой аналитики, достигая средних сокращений стоимости поставок на 13,1% при снятии сложных задач по заключению контрактов.

Как регулирование DSCSA влияет на внедрение технологий цепочки поставок?

Мандаты серийной нумерации на уровне единиц и электронного обмена данными заставляют поставщиков и дистрибьюторов развертывать интегрированные платформы отслеживаемости, которые улучшают скорость отзыва и соблюдение регулятивных требований.

Какую роль играет искусственный интеллект в цепочках поставок здравоохранения?

Модели ИИ прогнозируют спрос, автоматизируют пополнение и отмечают аномалии, обеспечивая 22% прирост эффективности и снижая потери запасов в многосайтовых системах здравоохранения.

Последнее обновление страницы: