Размер и доля рынка педиатрических вакцин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 42.53 Миллиардов долларов США |

| Размер Рынка (2030) | 56.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка педиатрических вакцин от Mordor Intelligence

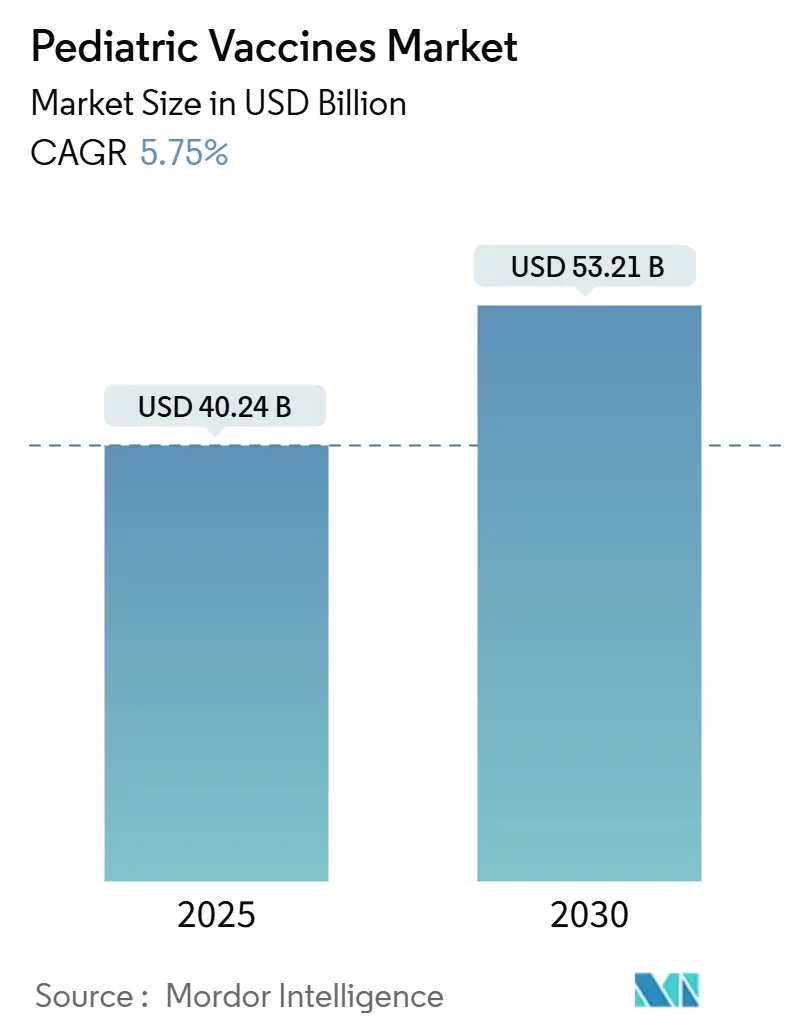

Рынок педиатрических вакцин оценивается в 40,24 млрд долларов США в 2025 году и, по прогнозам, достигнет 53,21 млрд долларов США к 2030 году, демонстрируя стабильный среднегодовой темп роста 5,75% за период. Устойчивый рост поддерживается за счет значительного государственного финансирования, растущего предпочтения поливалентных препаратов и быстрого масштабирования мРНК и других платформ нового поколения. Расширенные бюджеты государственной иммунизации, что иллюстрируется американской программой вакцинации детей (Vaccines for Children Program) и инвестициями в размере 5 млрд долларов США в рамках проекта NextGen в передовую профилактику COVID-19, продолжают поддерживать объемы и стимулировать инновации. В то же время цифровая автоматизация цепей поставок и решения по отслеживаемости на основе блокчейна направлены на сокращение уровня потерь в размере одной трети, который до сих пор влияет на глобальное распространение вакцин, тем самым защищая до 30 млрд долларов США в стоимостном выражении ежегодно. Рыночные возможности также расширяются по мере того, как материнская иммунизация против РСВ входит в рутинное использование, и поскольку производители выводят высоковалентные конъюгаты и рекомбинантные кандидаты на коммерческий масштаб.

Ключевые выводы отчета

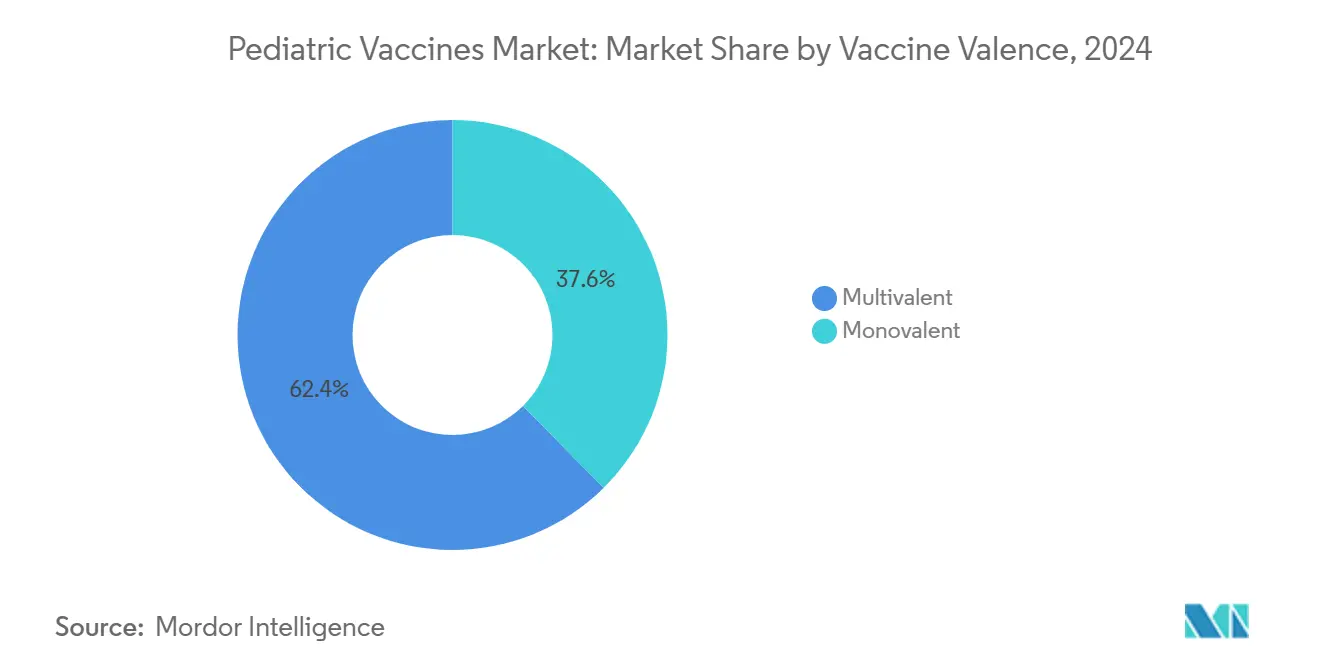

- По валентности вакцины поливалентные продукты лидировали с долей выручки 62,43% в 2024 году, в то время как моновалентные вакцины прогнозируются к самому быстрому росту со среднегодовым темпом 6,66% до 2030 года.

- По технологической платформе конъюгатные вакцины занимали 36,24% выручки 2024 года; рекомбинантный сегмент готов к расширению со среднегодовым темпом роста 6,59% до 2030 года.

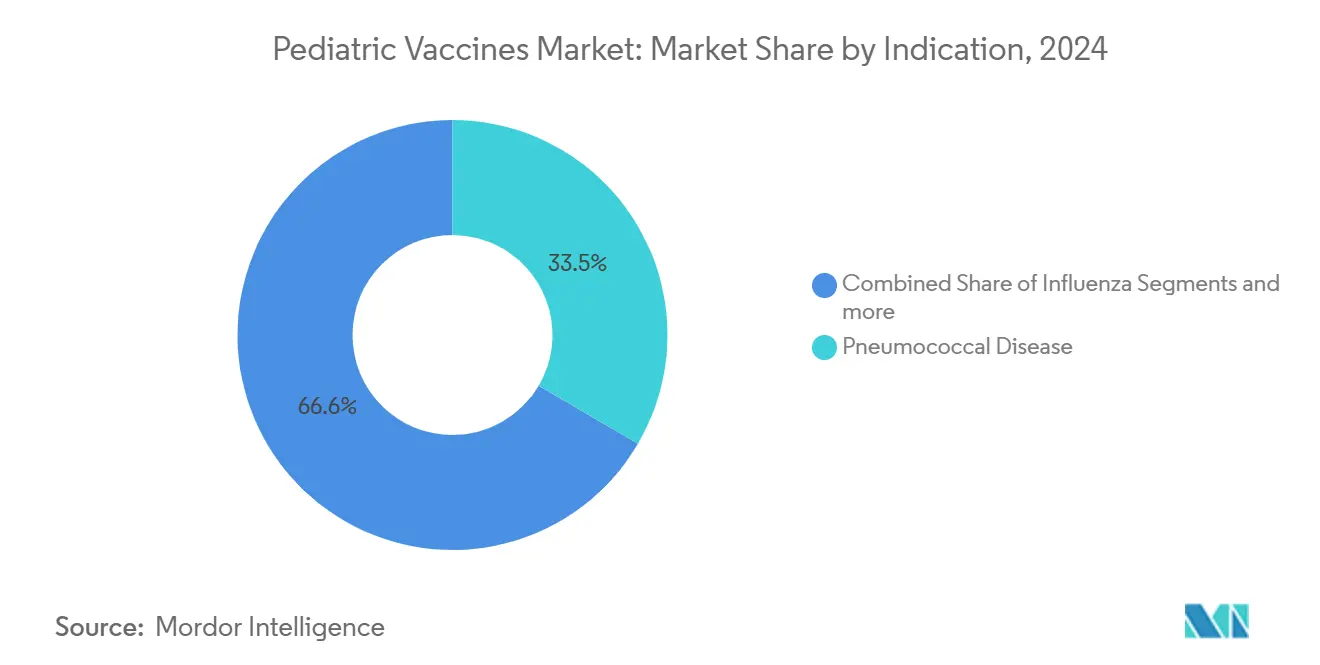

- По показаниям пневмококковые препараты составляли 33,45% выручки в 2024 году, тогда как противогриппозные вакцины демонстрируют наивысший прогноз среднегодового темпа роста 6,54% до 2030 года.

- По каналу распространения государственный сектор контролировал 66,78% мировых продаж в 2024 году; прогнозируется рост частного канала со среднегодовым темпом 6,51% по мере расширения покрытия.

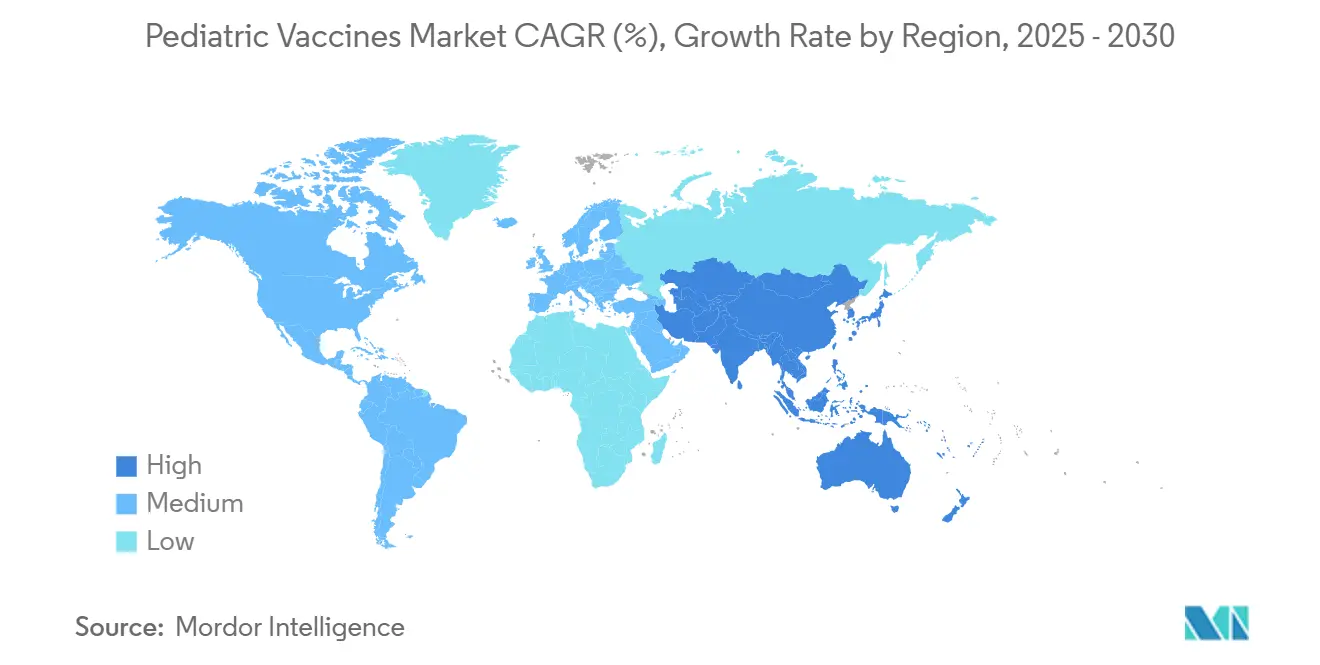

- По географии Северная Америка захватила 39,12% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион идет к ведущему среднегодовому темпу роста 6,78% до 2030 года.

Мировые тенденции и инсайты рынка педиатрических вакцин

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя предотвратимых с помощью вакцин заболеваний и растущая осведомленность об иммунизации | +1.2% | Глобально, высоко в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Среднесрочно (2-4 года) |

| Эскалация государственного и НПО финансирования для педиатрических вакцин НИОКР и закупок | +1.0% | Северная Америка и Европа для НИОКР; страны с низким и средним доходом для закупок | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение высоковалентных/комбинированных вакцин для снижения нагрузки от инъекций | +0.8% | Северная Америка и ЕС лидируют; Азиатско-Тихоокеанский регион следует | Краткосрочно (≤ 2 лет) |

| Расширение платформ нового поколения (мРНК, VLP, вирусный вектор) в педиатрические профили | +0.9% | Северная Америка и ЕС в основе; развитые страны АТР в качестве продолжения | Долгосрочно (≥ 4 лет) |

| Появление материнской и неонатальной иммунизации против РСВ как нового блокбастерного сегмента | +0.7% | Раннее внедрение на рынках с высоким доходом | Среднесрочно (2-4 года) |

| Цифровая автоматизация цепей поставок на уровне клиник, улучшающая охват педиатрическими вакцинами | +0.4% | Цифрово зрелые рынки по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя предотвратимых с помощью вакцин заболеваний и растущая осведомленность об иммунизации

Вспышки кори подчеркивают расширяющиеся пробелы в иммунитете: во Вьетнаме зарегистрировано 81 691 подозрительный случай в 2025 году, что является самым высоким показателем с 2020 года [1]Всемирная организация здравоохранения, "Корь - обновление глобальной ситуации," who.int . Аналогичные всплески коклюша и ветряной оспы в частях Африки к югу от Сахары побуждают к экстренным кампаниям наверстывания, стимулируя краткосрочные всплески закупок и долгосрочные обязательства по укреплению плановых графиков. Смертность от гриппа среди детей также остается политической горячей точкой, заставляя национальные агентства усиливать сезонную вакцинационную пропаганду и переходить к высокоиммуногенным адъювантным или клеточным препаратам. Эти эпидемиологические давления стимулируют инвестиции в модернизацию холодовой цепи, а также цифровые регистры в местах оказания медицинской помощи, которые отслеживают завершение индивидуальных доз и помечают выбывающих в режиме реального времени. В совокупности такие меры расширяют спрос на удобные комбинированные продукты и поощряют ускоренные одобрения новых антигенов.

Эскалация государственного и НПО финансирования для педиатрических вакцин НИОКР и закупок

Проект NextGen направляет 5 млрд долларов США в слизистые и пан-коронавирусные кандидаты, готовые к педиатрической оценке, сигнализируя о долгосрочной федеральной приверженности трансформационной профилактике. Параллельно стратегия Gavi на 2026-2030 годы ищет не менее 9 млрд долларов США в новых донорских обязательствах и выделяет 1,2 млрд долларов США Африканскому акселератору производства вакцин для локализации производства. Со стороны доступа американская программа вакцинации детей надежно устраняет расходы из кармана, стабилизируя базовые объемы и изолируя производителей от шоков спроса. Такие многоуровневые рамки финансирования снижают риски инноваций, сокращают горизонты окупаемости и помогают поддерживать диверсифицированный конвейер поздних стадий, направленный на неудовлетворенные педиатрические потребности.

Быстрое внедрение высоковалентных/комбинированных вакцин для снижения нагрузки от инъекций

Государственные графики теперь отдают приоритет гексавалентным и пентавалентным инъекциям, таким как Vaxelis, Pediarix и Pentacel, сокращая общее количество уколов без компромисса в покрытии [2]Центры по контролю и профилактике заболеваний, "График иммунизации детей и подростков 2025," cdc.gov . В Китае охват DTaP-IPV/Hib вырос с 11,25% в 2019 году до 18,74% в 2021 году, несмотря на сохраняющиеся городско-сельские диспропорции. Технологические достижения усиливают эту тенденцию: исследователи Массачусетского технологического института создали полимерные микрочастицы, которые высвобождают последовательные дозы, теоретически превращая многовизитные курсы в одно введение. Комбинационная логика выходит за рамки классических группировок DTP-полио-Hib в направлении респираторных пакетов; Moderna и Sanofi каждая продвигает двойные кандидаты COVID-19/грипп, которые могли бы упростить сезонные педиатрические кампании.

Расширение платформ нового поколения (мРНК, VLP, вирусный вектор) в педиатрические профили

мРНК-1345 от Moderna получила первое в своем классе одобрение для РСВ, подтверждая универсальность мРНК за пределами COVID-19. Поливалентные мРНК-DTP конструкты ранней стадии вызывают Th1-смещенные ответы, сравнимые с цельноклеточным коклюшем, потенциально решая проблемы долговечности, наблюдаемые с бесклеточными препаратами [3]М. Эллисон Вольф, Поливалентные мРНК-DTP вакцины являются иммуногенными и обеспечивают защиту от заражения Bordetella pertussis у мышей,

nature.com. Технология вирусоподобных частиц также проложила путь, когда вакцина против чикунгуньи Vimkunya от Bavarian Nordic достигла 97,8% сероответа в течение 21 дня. Такие прорывы сжимают временные рамки разработки, позволяют модульную замену антигенов и поддерживают меньшие, гибкие производственные мощности, привлекательные для региональных производителей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость полных графиков иммунизации на одного ребенка | -0.8% | Глобально, остро в странах с низким и средним доходом и незастрахованных когортах | Краткосрочно (≤ 2 лет) |

| Ограниченное медицинское покрытие и инфраструктура в странах с низким и средним доходом | -1.1% | Африка к югу от Сахары, Южная Азия, сельская Латинская Америка | Долгосрочно (≥ 4 лет) |

| Растущая вакцинальная нерешительность и дезинформация о педиатрических прививках | -0.9% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Ультрахолодовая цепь и логистические пробелы последней мили для новых модальностей | -0.6% | Тропические и отдаленные регионы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость полных графиков иммунизации на одного ребенка

CDC теперь рекомендует 36 доз до 2 лет и более 70 до 18 лет, что переводится в расходы государственного сектора примерно 1452 доллара США и затраты частного сектора 2012 долларов США на ребенка согласно рецензированным анализам. Экономики со средним доходом, которые недавно вышли из поддержки Gavi, чувствуют давление наиболее остро, поскольку прейскурантные цены превышают национальную покупательную способность, а донорская помощь сворачивается. Комбинированные вакцины смягчают некоторые расходы, но новые платформы, такие как мРНК, все еще несут премиальные ценовые теги из-за сложной биообработки и накладных расходов на распространение. Следовательно, агентства по закупкам пилотируют контракты, основанные на результатах, и объединенные соглашения о предварительной закупке для сохранения уровней покрытия без нарушения бюджетных потолков.

Ограниченное медицинское покрытие и инфраструктура в странах с низким и средним доходом

ВОЗ оценивает, что плановая иммунизация предотвратила 4,2 миллиона смертей в 2023 году-ниже цели в 4,6 миллиона-подчеркивая пробелы в мощностях в нескольких регионах. Исследования из Непала показывают, что противозамерзающие холодильные ящики могут защитить инвентарь стоимостью 1704 доллара США за поставку, но масштабирование остается медленным из-за капитальных ограничений. Пилоты блокчейна, такие как VaccineLedger, направлены на улучшение сквозной видимости и снижение текущего уровня потерь в одну треть. Тем не менее, нехватка обученных вакцинаторов и неоднородные системы электронных медицинских записей ограничивают скорость, с которой эти технологические исправления переводятся в более высокие процентные показатели покрытия.

Сегментный анализ

По валентности вакцины: Доминирование поливалентных обеспечивает соблюдение

Поливалентные препараты захватили 62,43% выручки рынка педиатрических вакцин в 2024 году, иллюстрируя четкие выгоды в эффективности, которые достигают системы здравоохранения, когда несколько антигенов доставляются в одной инъекции. Сегмент выигрывает от упрощенной логистики, сокращенных визитов в клинику и улучшенного принятия опекунами, все это снижает показатели пропущенных доз и способствует устойчивому коллективному иммунитету.

Спрос на моновалентные продукты остается устойчивым, растущим со среднегодовым темпом роста 6,66% до 2030 года, поскольку появляются нишевые применения для бустеров с одним антигеном, быстрого контроля вспышек и иммунизации детей с иммунодефицитом. Инновации, такие как технология микрочастиц с временным высвобождением MIT, обещают размыть границу между одно- и мультиантигенными подходами, упаковывая отдельные дозы в один укол. Поскольку национальные графики расширяются, чтобы включить материнский РСВ и расширенную менингококковую защиту, рынок педиатрических вакцин будет продолжать балансировать удобно-ориентированное поливалентное внедрение против целенаправленных моновалентных вмешательств, которые обращаются к специфическим эпидемиологическим пробелам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологической платформе: Лидерство конъюгатов на фоне ускорения рекомбинантных

Конъюгатные вакцины сохранили лидерство по выручке в размере 36,24% в 2024 году, поддерживаемые двумя десятилетиями клинических показателей против капсульных бактерий и их включением практически во все графики первого года. Это доминирование вряд ли скоро уменьшится; тем не менее, рекомбинантные технологии продвигаются быстрее всего со среднегодовым темпом роста 6,59%, поскольку производители эксплуатируют высокопроизводительные системы экспрессии и масштабируемые биореакторы для удовлетворения растущего глобального спроса.

Размер рынка педиатрических вакцин для рекомбинантных кандидатов прогнозируется к существенному расширению, как только высоковалентные конструкты, такие как PCV21 от Sanofi, выйдут за пределы Фазы 3 и войдут в тендерные циклы. Одновременно поливалентные мРНК-DTP прототипы иллюстрируют, как рекомбинантные и нуклеиново-кислотные платформы могут сотрудничать для решения ослабевающего иммунитета к коклюшу. Эта конвергенция ускоряет скорость обновления портфеля и предоставляет производителям среднего уровня экономически эффективный путь в сложные антигенные рынки, традиционно контролируемые горсткой действующих лиц.

По показаниям: Доминирование пневмококковых контрастирует с срочностью гриппа

Пневмококковые продукты составляли 33,45% выручки 2024 года, подтверждая постоянное бремя инвазивного заболевания несмотря на долгосрочные младенческие программы. 31-валентный конъюгат VAX-31 от Vaxcyte, теперь в Фазе 3 для взрослых с педиатрическими испытаниями, запланированными на 2025 год, иллюстрирует гонку вооружений по расширению покрытия серотипов за пределы текущих 15- и 20-валентных эталонов.

Противогриппозные вакцины прогнозируются к достижению наивысшего среднегодового темпа роста 6,54% до 2030 года, отражая политические сдвиги в сторону ежегодного педиатрического дозирования и надвигающуюся перспективу универсальных антигенов гриппа, которые могли бы резко сократить прорывные инфекции. Доля рынка педиатрических вакцин для трехвалентных продуктов может временно возрасти после того, как CDC убрал линию B/Yamagata из рекомендаций в 2025 году. Однако двойные варианты COVID-19/грипп, находящиеся в разработке, могли бы в конечном итоге переформировать это показание, объединив респираторную защиту в один сезонный укол, улучшив приверженность и сократив нагрузку на клинику.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Сила государственного сектора обеспечивает рост частного

Государственные закупки поддержали 66,78% мировой выручки 2024 года, опираясь на долгосрочные программы, такие как Vaccines for Children в США и массовые тендеры в Европейском союзе. Эти каналы гарантируют базовые объемы и способствуют стабильности цен, позволяя производителям амортизировать капитальные расходы по крупным, предсказуемым заказам.

Частное распространение прогнозируется к росту со среднегодовым темпом 6,51%, поскольку страховщики расширяют покрытие, а родители все больше ищут удобные услуги, такие как вакцинация в тот же день или объединенные оздоровительные осмотры. Новички на рынок отвечают облачными приложениями для управления запасами и отслеживанием доз с аутентификацией блокчейна; пилоты VaccineLedger, поддерживаемые ЮНИСЕФ, демонстрируют, как одна и та же платформа может служить как государственным клиникам, так и частным педиатрам. Инвестиционные потоки в поставщиков программного обеспечения, таких как Canid, подчеркивают доверие инвесторов к тому, что упрощенные инструменты рабочего процесса дополнительно расширят доступ на рынке педиатрических вакцин.

Географический анализ

Северная Америка контролировала 39,12% мировой выручки в 2024 году, поддерживаемая надежными системами возмещения, строгими мандатами для поступления в школу и непрерывным потоком одобрений FDA, такими как 5-в-1 менингококковый укол GSK и педиатрическое показание VAXNEUVANCE от Merck. Тем не менее, регион борется с очагами нерешительности, которые угрожают пороговым значениям покрытия, побуждая новые цифровые кампании напоминаний и программы, администрируемые фармацевтами, для поддержания высокого охвата. Размер рынка педиатрических вакцин в Северной Америке дополнительно поддерживается финансированием Project NextGen, которое снижает технологический риск для отечественных производителей, разрабатывающих многопатогенные кандидаты.

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует наивысший среднегодовой темп роста 6,78% до 2030 года. Драйверы включают большие когорты новорожденных, растущие располагаемые доходы и национальные развертывания, такие как успешное расширение пневмококкового конъюгата в Индии, которое достигло 83% покрытия бустерами к 2023 году. Тем не менее, пробелы в инфраструктуре и возрождение болезней остаются острыми проблемами; всплески кори во Вьетнаме и соседних странах стимулировали экстренные запасы вакцин и ускоренные тендеры. Региональные органы, такие как APEC, приняли десятилетний план, направленный на вакцинацию 23 миллионов детей, которые пропустили дозы во время нарушений COVID-19, сигнализируя о постоянном импульсе для рынка педиатрических вакцин в быстрорастущих экономиках.

Европа сохраняет значительную долю, поддерживаемую централизованным процессом разрешения на маркетинг Европейской комиссии, который ускоряет гармонизированный доступ. Недавнее одобрение PREVENAR 20 от Pfizer предлагает самое широкое покрытие пневмококковых серотипов пока для младенцев и подростков, закрепляя внедрение конъюгатов в государствах-членах. Однако бюджетные потолки в нескольких экономиках обостряют фокус на ценностно-ориентированных закупках, и обсуждения возмещения все больше связываются с данными об эффективности в реальном мире.

Ближний Восток и Африка и Южная Америка представляют смешанные картины. Несколько членов Африканского союза используют софинансирование Gavi для построения коренного производства в рамках Африканского акселератора производства вакцин, в то время как Перу и соседние рынки работают над восстановлением рутинного детского покрытия, потерянного во время пандемии. В целом, гетерогенное финансирование и инфраструктура будут держать рост ниже глобального среднего, но целевые донорские инициативы, соглашения о передаче технологий и модернизация холодовой цепи указывают на постепенные улучшения на рынке педиатрических вакцин в этих регионах.

Конкурентная среда

Глобальные поставки остаются умеренно сконцентрированными вокруг GSK, Pfizer, Sanofi и Merck, чьи широкие портфели и экспертиза тендеров защищают действующее положение в высокообъемных педиатрических показаниях. Патентные споры усиливаются, что подтверждается вызовом Pfizer трех патентов GSK на РСВ, сигнализируя, что интеллектуальные заборы являются ключевой защитой, поскольку конвергенция платформ размывает дифференциацию продуктов. Тем не менее, рынок педиатрических вакцин приветствует появляющихся инноваторов, использующих безклеточный синтез, самоамплифицирующуюся РНК и дизайн наночастиц для обхода ограничений покрытия серотипов и сокращения производственных затрат.

Технологически ведомые партнерства умножаются, поскольку установившиеся игроки ищут цифровые и биоаналитические обновления. Сотрудничество Merck с Benchling интегрирует облачную LIMS в рабочие процессы качества вакцин для сокращения времени выполнения заказов во время масштабирования, в то время как ЮНИСЕФ и несколько суверенных фондов поддерживают пилоты отслеживаемости блокчейна для повышения прозрачности цепи поставок. Такие альянсы снижают барьеры для региональных новичков, которые обладают ноу-хау в распространении, но лишены мощностей НИОКР больших молекул.

Региональные производители эксплуатируют механизмы принудительного лицензирования и окна передачи технологий для получения доли. Успехи Bharat Biotech с ротавирусом и растущий конъюгатный конвейер Serum Institute иллюстрируют, как ценовая власть, основанная на объеме, может быть достигнута за пределами орбиты Большой четверки. Между тем, амбиции Vaxcyte с 31-валентным конъюгатом показывают, что биотехи, поддерживаемые венчурным капиталом, могут привлечь внимание, превзойдя пределы валентности с новыми химиями. Вместе эти сдвиги постепенно тянут конкурентную интенсивность вверх на рынке педиатрических вакцин.

Лидеры отрасли педиатрических вакцин

-

Sanofi SA

-

Merck & Co., Inc.

-

Pfizer Inc.

-

Sinovac Biotech Ltd.

-

AstraZeneca plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Merck получила одобрение FDA для Enflonsia, моноклонального антитела против РСВ для младенцев, которое можно дозировать независимо от веса, что позволяет запустить в июле перед сезоном РСВ.

- Март 2025: Bavarian Nordic представила Vimkunya, первую вирусоподобную частичную вакцину против чикунгуньи для лиц ≥ 12 лет, показывающую 97,8% антительный ответ в течение 21 дня.

- Март 2025: Европейская комиссия авторизовала PREVENAR 20 от Pfizer, покрывающую 20 пневмококковых серотипов для детей в возрасте от 6 недель до < 18 лет.

- Февраль 2025: GSK получила одобрение FDA для 5-в-1 менингококковой конъюгатной вакцины, которая защищает от ключевых серогрупп в педиатрических популяциях.

Область глобального отчета о рынке педиатрических вакцин

Согласно области отчета, педиатрические вакцины - это вакцины, которые стимулируют иммунный ответ организма с целью предотвращения специфического заболевания у детей. Рынок педиатрических вакцин сегментирован по типу вакцины (моновалентные и поливалентные), технологии (живые аттенуированные, инактивированные, анатоксин, конъюгатные и другие технологии), применению (пневмококковые заболевания, грипп, корь, свинка и краснуха (КСК) и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (млн долларов США) для всех вышеупомянутых сегментов.

| Моновалентные |

| Поливалентные |

| Живые аттенуированные |

| Инактивированные |

| Анатоксин |

| Конъюгатные |

| Рекомбинантные |

| Прочие |

| АКDS (дифтерия-столбняк-коклюш) |

| Пневмококковые заболевания |

| Грипп |

| Корь-свинка-краснуха (КСК) |

| Прочие |

| Государственный |

| Частный |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По валентности вакцины | Моновалентные | |

| Поливалентные | ||

| По технологической платформе | Живые аттенуированные | |

| Инактивированные | ||

| Анатоксин | ||

| Конъюгатные | ||

| Рекомбинантные | ||

| Прочие | ||

| По показаниям | АКDS (дифтерия-столбняк-коклюш) | |

| Пневмококковые заболевания | ||

| Грипп | ||

| Корь-свинка-краснуха (КСК) | ||

| Прочие | ||

| По каналу распространения | Государственный | |

| Частный | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка педиатрических вакцин?

Размер рынка педиатрических вакцин составляет 40,24 млрд долларов США в 2025 году, с ожиданиями достичь 53,21 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка педиатрических вакцин?

Поливалентные вакцины занимают наибольшую долю рынка педиатрических вакцин - 62,43% в 2024 году.

Какой регион растет быстрее всего на рынке педиатрических вакцин?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 6,78% до 2030 года, самый быстрый среди всех регионов.

Какая технологическая платформа продвигается наиболее быстро?

Рекомбинантные платформы прогнозируются к росту со среднегодовым темпом 6,59%, отражая сильный импульс конвейера.

Почему комбинированные вакцины набирают популярность?

Они снижают нагрузку от инъекций, улучшают соблюдение и снижают логистические расходы, стимулируя расширенное внедрение в плановые графики.

Как цифровые технологии сокращают потери вакцин?

Системы на основе блокчейна, такие как VaccineLedger, улучшают сквозную отслеживаемость, помогая сократить уровень потерь в одну треть и экономя до 30 млрд долларов США ежегодно.

Последнее обновление страницы: