Размер и доля рынка вакцинных адъювантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.52 Миллиардов долларов США |

| Размер Рынка (2030) | 3.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка вакцинных адъювантов от Mordor Intelligence

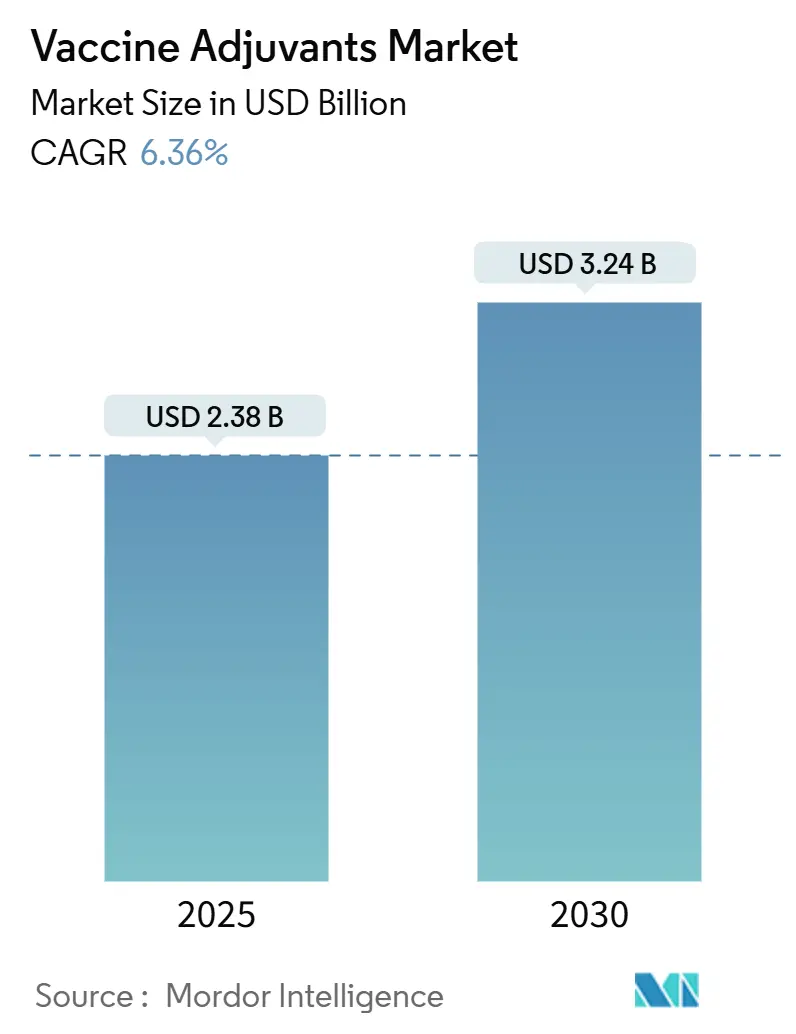

Рынок вакцинных адъювантов составляет 2,38 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 3,24 миллиарда долларов США к 2030 году, увеличиваясь с CAGR 6,36%. Это устойчивое расширение отражает поворот фармацевтического сектора к платформам иммунизации нового поколения, которые требуют сложных технологий адъювантов для усиления иммунных ответов, обеспечения новых форматов антигенов и поддержки термостабильных составов. Правительственные обязательства по готовности к пандемии добавляют предсказуемые объемы закупок, в то время как разработка на основе ИИ сокращает циклы создания составов и снижает зависимость от холодовой цепи, снижая затраты на распределение и расширяя глобальный доступ. Интенсификация исследований в области мРНК, самоамплифицирующейся РНК и вирусоподобных частиц (VLP) вакцин еще больше повышает спрос, поскольку эти платформы полагаются на мощные адъюванты для компенсации низкой внутренней иммуногенности очищенных или синтетических антигенов [1]Nature, Vaccine innovation moves beyond COVID-19,

nature.com. Безопасность поставок сапонина и тритерпеноидных компонентов и регуляторная ясность для новых путей, таких как агонизм STING, остаются контрольными точками, однако продолжающиеся притоки капитала в биотехнологические инновации сигнализируют о доверии к долгосрочной привлекательности рынка вакцинных адъювантов.

Ключевые выводы отчета

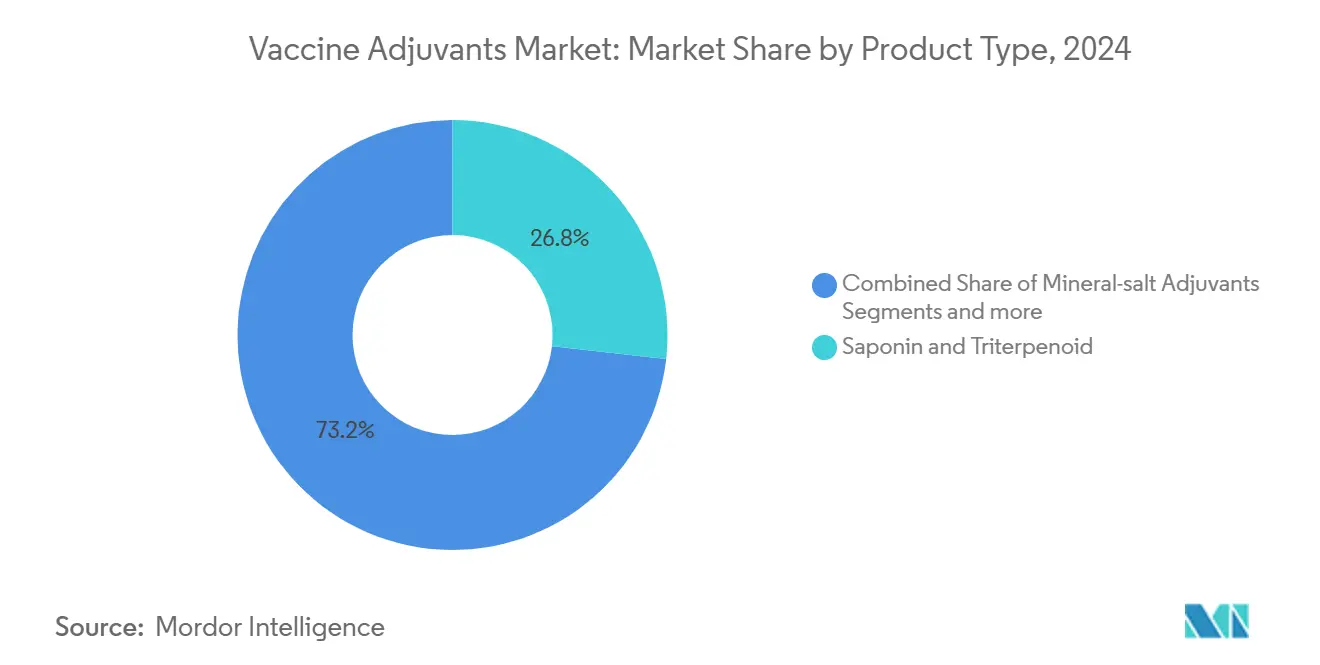

- По типу продукта системы сапонина и тритерпеноида лидировали с 26,78% долей доходов в 2024 году, в то время как вирусоподобные частицы прогнозируется к росту с CAGR 7,12% до 2030 года.

- По типу использования активные иммуностимуляторы занимали 47,89% доли рынка вакцинных адъювантов в 2024 году; транспортные адъюванты фиксируют наивысший прогнозный CAGR на уровне 7,04% до 2030 года.

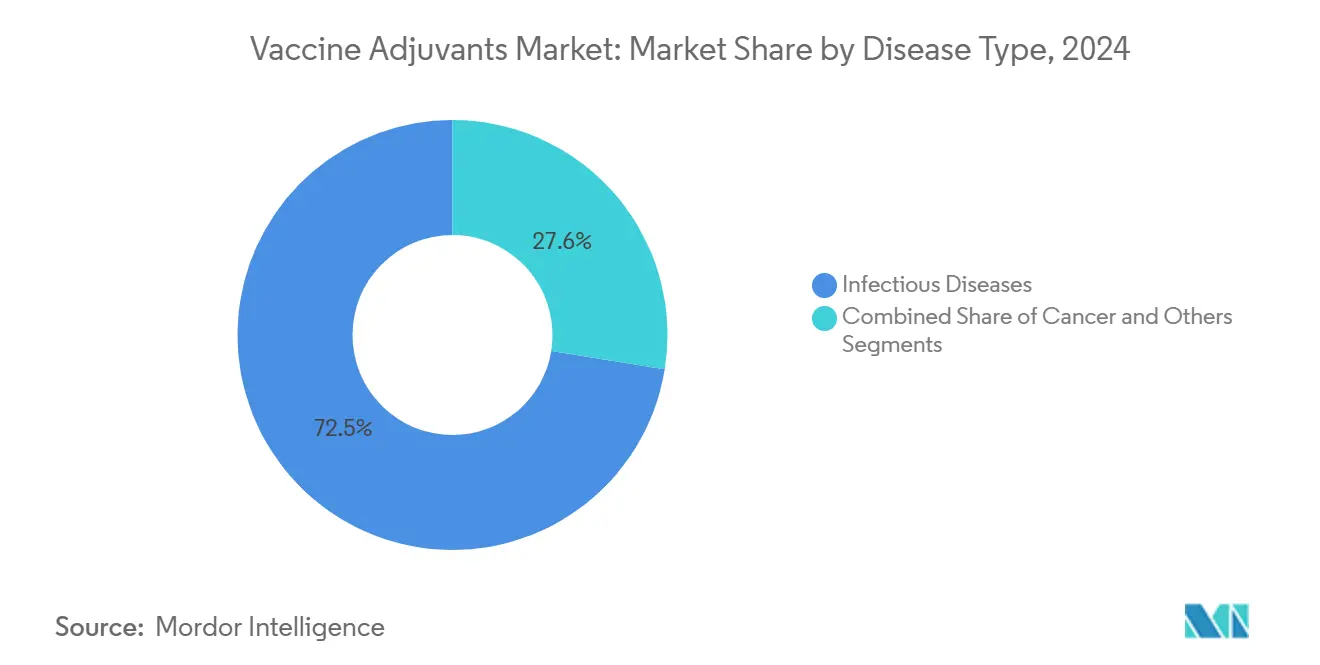

- По типу заболевания вакцины против инфекционных заболеваний составляли 72,45% размера рынка вакцинных адъювантов в 2024 году, в то время как онкологические применения готовы к расширению с CAGR 7,06%.

- По применению коммерческие вакцины захватили 68,31% доли размера рынка вакцинных адъювантов в 2024 году; исследовательские применения развиваются с CAGR 7,34% до 2030 года.

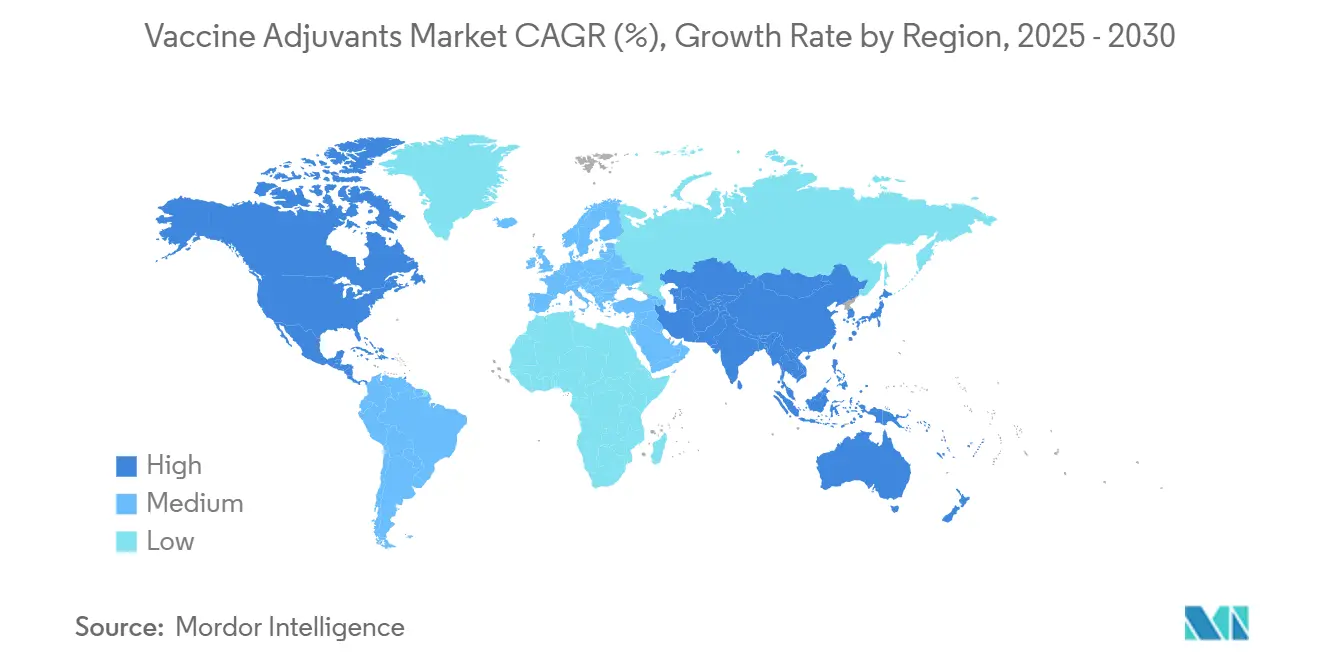

- По географии Северная Америка командовала 41,12% долей в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к ускорению с CAGR 7,45% до 2030 года.

Тенденции и аналитика глобального рынка вакцинных адъювантов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Расширение правительственных рекомендаций по иммунизации | +1.0% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и развивающихся рынках | Средний срок (2-4 года) |

| Неудовлетворенные потребности в вакцинах для новых зоонозов | +0.8% | Тропические и субтропические регионы | Короткий срок (≤2 лет) |

| Растущее принятие рекомбинантных и синтетических антигенов | +1.1% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион следует | Средний срок (2-4 года) |

| Ускоряющийся спрос мРНК-платформы на новые адъюванты | +1.4% | Северная Америка и ЕС как ранние последователи | Долгий срок (≥4 лет) |

| Расширение конвейеров TLR-агонистов микробного происхождения | +0.5% | Глобально, сконцентрировано в биотехнологических хабах | Долгий срок (≥4 лет) |

| Разработанные ИИ нано-алюминиевые составы, обеспечивающие распределение без холодовой цепи | +0.9% | Глобально, наивысшее влияние в условиях ограниченных ресурсов | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Расширение правительственных рекомендаций по иммунизации

Более широкие национальные графики вакцинации теперь нацелены на подростков, взрослых и пожилых людей, неуклонно расширяя подходящую базу для адъювантных продуктов. Одобрение FDA в 2024 году адъювантной вакцины H5N1 для пандемических запасов и рекомендация EMA составов гриппа с усилением MF59 для взрослых старше 65 лет иллюстрируют политический импульс, который вознаграждает производителей надежными объемами поставок [2]Peter Malfertheiner, Safety, Tolerability, and Immunogenicity of aH5N1 Vaccine in Adults with and Without Underlying Immunosuppressive Conditions,

MDPI, mdpi.com. Органы общественного здравоохранения также подчеркивают преимущества предотвращения затрат, связанных со снижением показателей госпитализации, укрепляя бюджетные ассигнования на богатые адъювантами продукты. Это согласование между экономикой здравоохранения и закупками создает стабильный минимальный спрос для рынка вакцинных адъювантов.

Неудовлетворенные потребности в вакцинах для новых зоонозов

Климатически связанные сдвиги среды обитания, интенсифицированные городские-дикие интерфейсы и глобальная торговля способствуют событиям передачи, повышая спрос на быстродействующие вакцины, которые полагаются на мощные адъюванты для быстрой иммуногенности. Самоамплифицирующиеся РНК-кандидаты показывают сокращение доз антигена до 40 раз при сочетании с оптимизированными адъювантами, обеспечивая экстренное увеличение производства [3]Thomas Vallet, Self-Amplifying RNA: Advantages and Challenges of a Versatile Platform for Vaccine Development,

MDPI, mdpi.com. Рамочная программа ВОЗ по болезни X явно перечисляет платформы адъювантов широкого спектра как приоритетные технологии, сигнализируя о многосторонней финансовой поддержке, которая повышает краткосрочную определенность закупок.

Растущее принятие рекомбинантных и синтетических антигенов

Синтетическая биология предоставляет точные антигенные конструкты, но часто слабый врожденный стимул, делая адъюванты незаменимыми для защитных титров. Рекомбинантная спайк-вакцина с усилением Matrix-M продемонстрировала 90% эффективность в ключевых испытаниях, подтверждая, как адаптированные адъюванты могут превращать очищенные белки в высокоэффективные вакцины. Масштабируемое производство клеточных культур и отсутствие обращения с патогенами повышают потенциал валовой прибыли, стимулируя дальнейшее расширение рекомбинантного конвейера и укрепляя структурный рост рынка вакцинных адъювантов.

Ускоряющийся спрос мРНК-платформы на новые адъюванты

За пределами COVID-19 мРНК-конвейеры теперь охватывают грипп, РСВ и персонализированную противораковую вакцинацию. Новые химии липидных наночастиц, такие как поли(карбоксибетаин), улучшают эндосомальный выход и смягчают анти-ПЭГ ответы, в то время как трансамплифицирующие мРНК архитектуры сокращают потребности в полезной нагрузке в сорок раз, снижая ограничения пропускной способности партий. Каждый прорыв требует ко-оптимизации адъювант-доставка, поддерживая долгосрочный рост рынка вакцинных адъювантов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Проблемы местной и системной токсичности | -0.5% | Глобально, усиленное внимание в ЕС и Северной Америке | Короткий срок (≤2 лет) |

| Высокие затраты на открытие и доклинический скрининг | -0.8% | Глобально, наивысшее влияние на биотехнологические компании | Средний срок (2-4 года) |

| Вызовы масштабирования для цепочек поставок сквалена и QS-21 | -0.4% | Глобально, сконцентрированы в установленных производственных регионах | Средний срок (2-4 года) |

| Регуляторная неопределенность вокруг новых STING-агонистов | -0.6% | Северная Америка и ЕС, с эффектами распространения глобально | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы местной и системной токсичности

Пост-маркетинговое наблюдение все чаще обнаруживает редкие воспалительные события, заставляя регуляторов ужесточать требования к данным. Конструкты класса B CpG, например, дестабилизируют белковые антигены и могут усиливать нецелевую реактивность, вызывая расширенные токсикологические панели и фармаконадзор. Повышенные пороги безопасности удлиняют временные рамки и повышают капитальные требования, сдерживая краткосрочный рост рынка вакцинных адъювантов.

Высокие затраты на открытие и доклинический скрининг

Механистические исследования по нескольким видам, стресс-тестирование составов и сложная аналитика могут потреблять 50-100 миллионов долларов США перед первым испытанием на человеке. Такие расходы превышают финансовую пропускную способность многих разработчиков ранней стадии, концентрируя инновации в крупных фармацевтических компаниях, которые могут амортизировать риск по широким портфелям. Возникающий капитальный барьер ингибирует разнообразие конвейера и останавливает некоторых высокопотенциальных кандидатов.

Сегментный анализ

По типу продукта: доминирование сапонина сталкивается с VLP-разрушением

Системы сапонина и тритерпеноида контролировали 26,78% размера рынка вакцинных адъювантов в 2024 году, закрепленные развертыванием QS-21 и AS01 в программах опоясывающего лишая, малярии и туберкулеза. Их двойная индукция гуморального и клеточного иммунитета поддерживает спрос, однако риски экстракции из природных источников и растущие мандаты устойчивости стимулируют инвестиции в полусинтетические аналоги. Вирусоподобные частицы, хотя и держат меньшую базу, будут расти с CAGR 7,12% до 2030 года, стимулируемые технологией снижения загрязнения BacFreets, которая упрощает масштабирование.

Производители все больше оценивают диверсификацию поставок для смягчения волатильности урожая сапонина, в то время как лаборатории синтетической биологии совершенствуют VLP-скаффолды, которые совместно отображают поливалентные антигены и внутренние мотивы распознавания паттернов, потенциально отодвигая отдельные компоненты адъювантов. Алюминиевые соли, эмульсионные и липосомальные составы продолжают закреплять рутинные педиатрические графики, в то время как углеводные и бактериально-производные TLR-агонисты обращаются к нишевым показаниям, которые требуют адаптированной иммунной поляризации. Это сосуществование наследственных и разрушительных технологий обеспечивает сохранение гетерогенного продуктового ландшафта рынка вакцинных адъювантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу использования: активные иммуностимуляторы лидируют в инновациях транспортных средств

Активные иммуностимуляторы обеспечили 47,89% доли рынка вакцинных адъювантов в 2024 году, поддерживаемые механистически определенными агентами, такими как CpG 1018 от Dynavax и MPL от GSK. Регуляторная знакомость с этими путями ускоряет временные рамки рассмотрения и способствует платформенным одобрениям по нескольким антигенам. Транспортные адъюванты, включающие липидные наночастицы и полимерные носители, прогнозируются к росту с CAGR 7,04% до 2030 года, поскольку разработчики требуют интегрированных решений доставка-стимуляция.

Рынок вакцинных адъювантов все больше ценит транспортные средства, которые ко-инкапсулируют антигены и иммунопотенциаторы, поддерживая коллоидную стабильность при температурных экскурсиях. Недавние гибридные частицы марганец-липид продемонстрировали более сильные CD8+ ответы против варицелла-зостер по сравнению с алюминиевыми компараторами, подчеркивая функциональные приобретения, которые стимулируют волны замещения. Адъюванты-носители сохраняют актуальность для слизистых или медленно высвобождающихся применений, обеспечивая каждой модальности определенное пространство возможностей в рамках более широкого рынка вакцинных адъювантов.

По типу заболевания: противораковые применения ускоряются за пределами базы инфекционных заболеваний

Установленные программы инфекционных заболеваний представляли 72,45% размера рынка вакцинных адъювантов в 2024 году, поддерживаемые государственными закупками для гриппа, пневмококковых и H5N1 резервов. Несмотря на это доминирование, онкологические кандидаты покажут CAGR 7,06% до 2030 года по мере созревания конвейеров неоантигена и опухолевых ассоциированных антигенов. Персонализированные вакцины требуют адъювантов, которые организуют надежную CD4+ и CD8+ активацию, избегая при этом расширения регуляторных Т-клеток, стимулируя исследование STING-агонистов и TLR7/8-модуляторов.

Клинические результаты показывают, что адъювантные вакцины против меланомы достигают долговременных показателей ответа при комбинировании с ингибиторами контрольных точек, предполагая межпортфельные синергии, которые повышают общую адресуемую стоимость. За пределами рака аутоиммунная десенсибилизация и профилактика аллергии остаются исследовательскими территориями, держащими дополнительный потенциал роста для рынка вакцинных адъювантов, если компромиссы безопасность-эффективность могут быть разрешены.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: исследовательский импульс катализирует коммерческие конвейеры

Коммерческое снабжение составляло 68,31% размера рынка вакцинных адъювантов в 2024 году, движимое франшизами гриппа, педиатрических комбинаций и здоровья путешественников. Однако исследовательские применения будут опережать с CAGR 7,34%, отражая пост-пандемические бюджеты НИОКР, которые приоритизируют платформы быстрого реагирования. Гранты от BARDA, CEPI и Horizon Europe специально выделяют средства для открытия адъювантов, обеспечивая устойчивый приток доклинических данных, которые снижают риски более поздних коммерческих запусков.

Академическо-промышленные консорциумы теперь используют высококонтентный скрининг, молекулярный дизайн с помощью ИИ и системную иммунологию для обнаружения новых синергий адъювант-антиген, сокращая циклы оптимизации кандидатов. Эта итеративная петля обратной связи означает, что сегодняшние лабораторные прорывы засевают завтрашние лицензированные составы, встраивая добродетельный инновационный цикл внутри рынка вакцинных адъювантов.

Географический анализ

Северная Америка сохранила свое лидерство с 41,12% долей в 2024 году, поддерживаемая зрелыми производственными мощностями, бюджетами закупок общественного здравоохранения и регуляторными прецедентами FDA, которые упрощают платформенные обзоры. Под операцией Warp Speed и инициативами-преемниками федеральное финансирование субсидирует масштабирование адъювантных систем, оптимизированных для мРНК, дополнительно закрепляя региональное доминирование. Кластеризованные академические центры в Бостоне, Сан-Франциско и Торонто создают трансляционные конвейеры, которые питают коммерческие портфели, обеспечивая закрепление рынка вакцинных адъювантов в регионе.

Азиатско-Тихоокеанский регион прогнозируется к регистрации CAGR 7,45% до 2030 года, стимулируемый дополнениями биофармацевтических мощностей Китая, экономией масштаба контрактного производства Индии и расширениями программ иммунизации АСЕАН. Правительственные субсидии для НИОКР термостабильных адъювантов обращаются к ограничениям тропической холодовой цепи, в то время как сила химической промышленности Японии ускоряет инновации липидных наночастиц. Локальная регуляторная гармонизация под Механизмом регулирования вакцин АСЕАН снижает избыточности одобрений, улучшая скорость выхода на рынок для региональных разработчиков и повышая рынок вакцинных адъювантов в Азиатско-Тихоокеанском регионе.

Европа поддерживает устойчивый средне-однозначный рост, поскольку адаптивно-путевая рамочная программа EMA поддерживает условное лицензирование для приоритетных платформ адъювантов. Трансграничные механизмы закупок под Соглашением о совместных закупках ЕС агрегируют спрос, давая поставщикам предсказуемые объемы, одновременно обеспечивая ценовые переговоры, которые сохраняют маржинальную дисциплину. Химико-специальная инфраструктура в Германии и Нидерландах поддерживает поставку высокочистых вспомогательных веществ, поддерживая экспорт промежуточных продуктов адъювантов в другие регионы.

Конкурентный ландшафт

Отрасль вакцинных адъювантов демонстрирует умеренную концентрацию. GSK использует свой портфель серии AS в программах опоясывающего лишая, малярии и РСВ, в то время как платформа CpG от Dynavax закрепляет предложения гепатита B и COVID-19. Novavax сочетает Matrix-M с VLP и рекомбинантными конструктами, демонстрируя, как собственные адъюванты повышают ценность антигена. Совокупно, топ-пять компаний держат около 60-65% глобальных доходов, оставляя конкурентный коридор для биотехнологических участников средней капитализации.

Стратегические приобретения укрепляют платформенный контроль: покупка Croda Avanti Polar Lipids за 185 миллионов долларов США обеспечила высококачественные липиды, необходимые для мРНК продуктов, в то время как поглощение SK Bioscience IDT Biologika за 244 миллиона долларов США интегрировало мощности заполнения-завершения с производством адъювантов. Партнерства распространяются, с крупными фармацевтическими компаниями, лицензирующими TLR7/8 или STING агонистов от специализированных фирм для диверсификации конвейерного риска. Возможности белого пространства центрируются на термостабильном нано-алюме, персонализированном отборе адъювантов на основе HLA-гаплотипов и комбинированных составах, которые синхронизируют триггеры врожденного иммунитета.

Барьеры входа остаются значительными из-за регуляторной сложности, токсикологических затрат и валидации цепочки поставок, однако венчурные инвестиции в первые в классе механизмы сигнализируют об устойчивом аппетите к разрушительной дифференциации. Компании, способные доказать как иммунологическое превосходство, так и экономически эффективную масштабируемость, позиционированы для захвата дополнительной доли по мере расширения рынка вакцинных адъювантов к 2030 году.

Лидеры отрасли вакцинных адъювантов

Adjuvatis

Merck KGaA

GlaxoSmithKline plc

Novavax Inc.

Croda International plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Университет Питтсбурга и Университет штата Пенсильвания сообщили о трансамплифицирующих мРНК конструктах, требующих в 40 раз меньше мРНК, чем обычные форматы, снижая затраты на сырье и облегчая производственные узкие места.

- Июнь 2025: Университет Вагенингена представил обработку BacFreets, устраняющую 99,97% загрязнения бакуловирусом в производстве VLP, улучшая коммерческую масштабируемость.

- Июнь 2025: ACIP одобрил поэтапное прекращение содержащих тиомерсал прививок от гриппа и одобрил моноклональное антитело клесровимаб для профилактики РСВ, сигнализируя об эволюционирующих стандартах безопасности.

- Май 2025: Ученые Корнельского университета разработали липиды поли(карбоксибетаина), которые заменяют ПЭГ в мРНК наночастицах, снижая образование анти-ПЭГ антител и обеспечивая повторное дозирование.

Область применения глобального отчета по рынку вакцинных адъювантов

В соответствии с областью применения отчета адъювант - это фармакологический или иммунологический агент, который помогает синергировать и направлять адаптивный иммунный ответ на вакцинный агент. Адъюванты - это соединения, которые улучшают иммуногенную реакцию организма против антигенов. Поэтому адъюванты в основном добавляются к вакцинам для усиления их способности обеспечивать долгосрочную защиту и безопасность против любой инфекции.

Рынок вакцинных адъювантов сегментирован по типу продукта (адъюванты на основе минеральных солей, тензоактивные адъюванты, адъювантные эмульсии, липосомальные адъюванты, углеводные адъюванты, бактериально-производные адъюванты, вирусоподобные частицы (VLP) и другие типы продуктов), типу использования (активные иммуностимуляторы, носители и транспортные адъюванты), типу заболевания (инфекционные заболевания и рак), применению (исследовательские применения и коммерческие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Адъюванты на основе минеральных солей |

| Сапонин и тритерпеноид |

| На основе эмульсии |

| Липосома и виросома |

| Углевод и полисахарид |

| Бактериально-производные TLR агонисты |

| Вирусоподобные частицы |

| Другие типы продуктов |

| Активные иммуностимуляторы |

| Носители |

| Транспортные адъюванты |

| Инфекционные заболевания |

| Рак |

| Другие |

| Исследовательские применения |

| Коммерческие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Адъюванты на основе минеральных солей | |

| Сапонин и тритерпеноид | ||

| На основе эмульсии | ||

| Липосома и виросома | ||

| Углевод и полисахарид | ||

| Бактериально-производные TLR агонисты | ||

| Вирусоподобные частицы | ||

| Другие типы продуктов | ||

| По типу использования | Активные иммуностимуляторы | |

| Носители | ||

| Транспортные адъюванты | ||

| По типу заболевания | Инфекционные заболевания | |

| Рак | ||

| Другие | ||

| По применению | Исследовательские применения | |

| Коммерческие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка вакцинных адъювантов?

Рынок оценивается в 2,38 миллиарда долларов США в 2025 году и прогнозируется к достижению 3,24 миллиарда долларов США к 2030 году.

Какая категория продуктов лидирует на рынке вакцинных адъювантов?

Системы сапонина и тритерпеноида доминируют с 26,78% долей в 2024 году, отражая широкое использование в вакцинах против опоясывающего лишая и малярии.

Какой сегмент растет быстрее всего в рамках рынка вакцинных адъювантов?

Адъюванты вирусоподобных частиц показывают самый быстрый рост, регистрируя CAGR 7,12% до 2030 года благодаря масштабируемым платформам наноструктур.

Какой регион развивается наиболее быстро?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 7,45%, поскольку Китай, Индия и Юго-Восточная Азия расширяют программы иммунизации и местное производство.

Почему адъюванты критически важны для мРНК вакцин?

Конструкты мРНК требуют частиц доставки, которые обеспечивают эндосомальный выход и сбалансированную врожденную активацию; оптимизированные адъюванты повышают экспрессию антигена, умеряя воспаление.

Насколько концентрирован конкурентный ландшафт?

Топ-пять компаний контролируют немного больше 60% доходов, производя умеренный уровень концентрации, который все еще оставляет место для разрушительных участников.

Последнее обновление страницы: