Размер и доля рынка безглютеновых пекарен

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.20 Миллиардов долларов США |

| Размер Рынка (2030) | 10.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.92% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безглютеновых пекарен от Mordor Intelligence

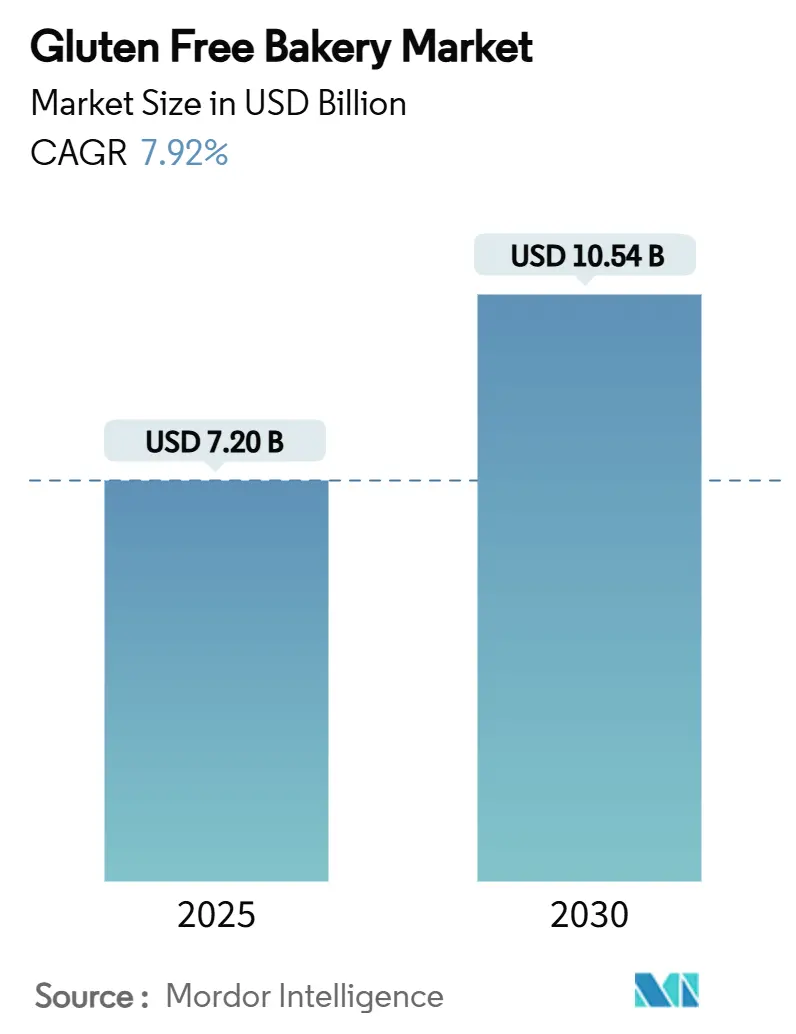

Размер рынка безглютеновых хлебобулочных изделий оценивается в 7,20 млрд долларов США в 2025 году и прогнозируется достичь 10,54 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,92%. Расширение рынка объясняется растущей распространенностью целиакии, которая поражает примерно 1% мирового населения, и потребителями, которые принимают безглютеновую диету как сознательное решение в пользу здоровья, согласно Национальным институтам здравоохранения. Кроме того, нормативная ясность также поддерживает спрос; FDA США требует, чтобы любой продукт с маркировкой "без глютена" содержал менее 20 частей на миллион глютена, давая покупателям уверенность в безопасности и точности маркировки. Со стороны предложения крупные пекарни продолжают масштабировать специализированные производственные линии, в то время как более мелкие бренды используют онлайн-каналы и прямые подписки потребителям (D2C) для достижения нишевой аудитории. Постоянные ценовые премии, риски перекрестного загрязнения и связанная с климатом нехватка зерна остаются ключевыми точками трения, однако они не замедлили скорость выпуска новых продуктов или капитальные инвестиции.

Ключевые выводы отчета

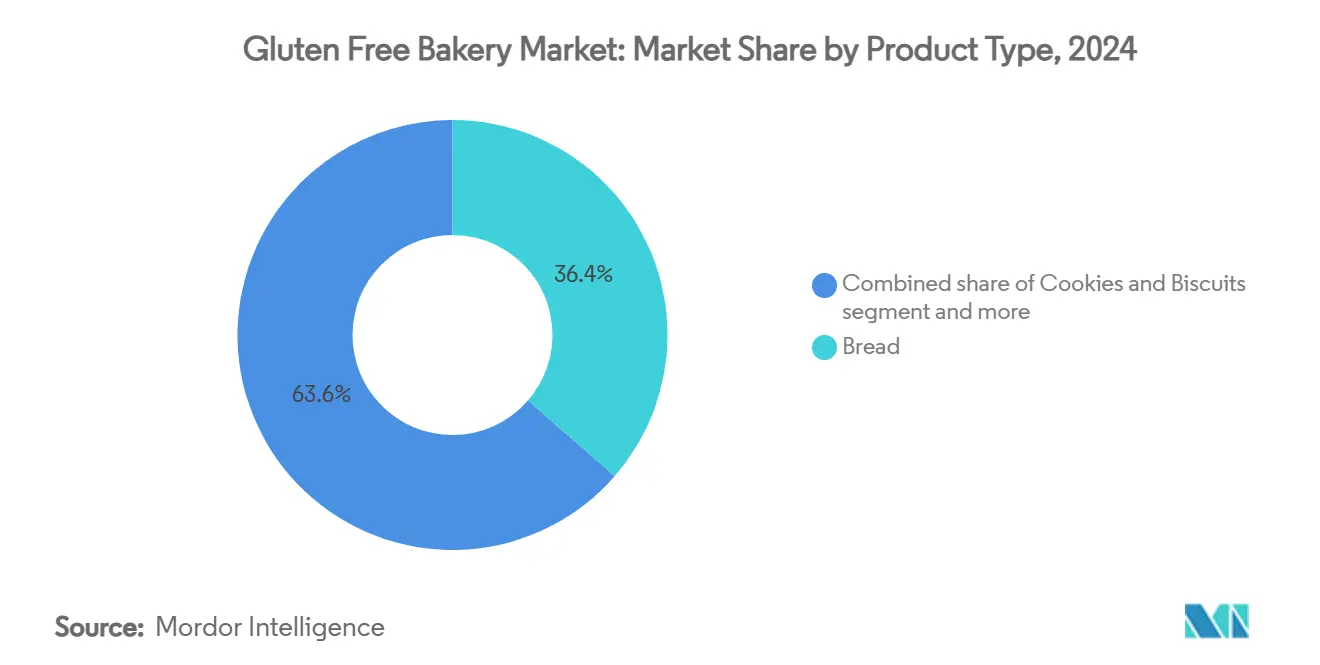

- По типу продукта хлеб лидировал с 36,38% доли рынка безглютеновых хлебобулочных изделий в 2024 году; прогнозируется, что торты и кексы покажут среднегодовой темп роста 12,02% с 2025 по 2030 год.

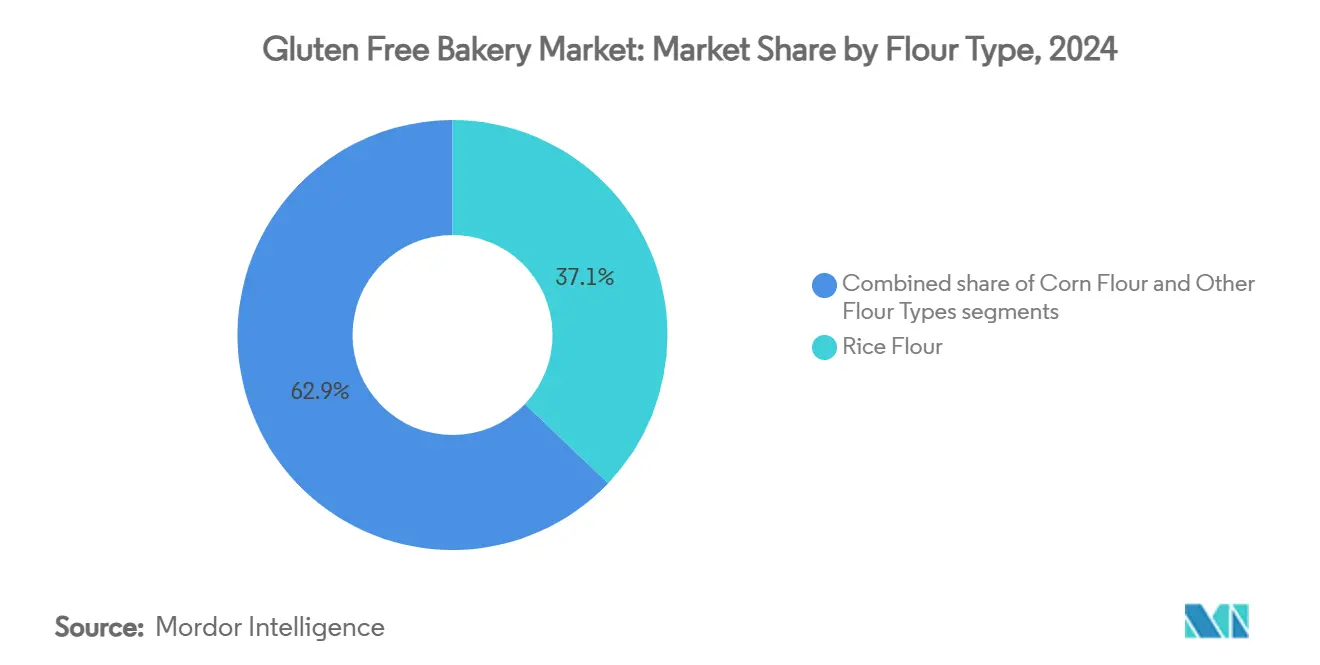

- По типу муки рисовая мука захватила 37,11% доли рынка безглютеновых хлебобулочных изделий в 2024 году; ожидается, что кукурузная мука будет расти со среднегодовым темпом роста 7,81% до 2030 года.

- По каналам распространения супермаркеты/гипермаркеты занимали 34,32% доли рынка безглютеновых хлебобулочных изделий в 2024 году, в то время как прогнозируется, что онлайн-торговля расширится со среднегодовым темпом роста 14,83% к 2030 году.

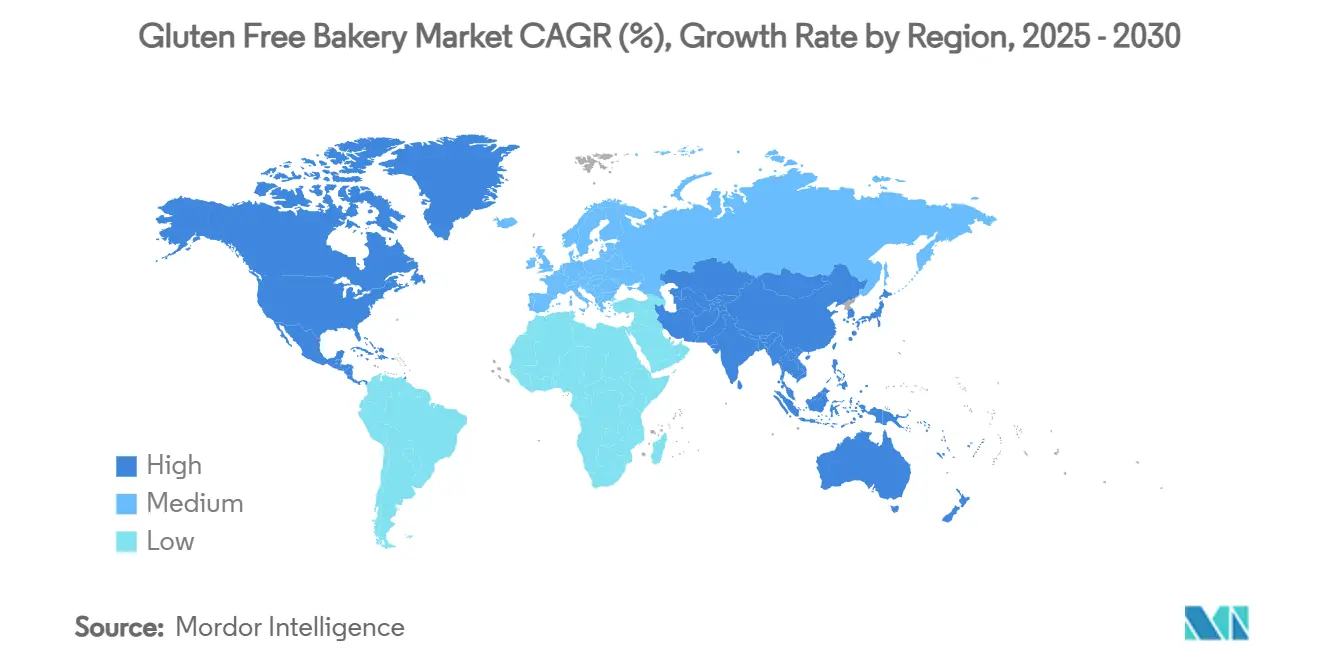

- По географии Северная Америка командовала 33,96% доли рынка безглютеновых хлебобулочных изделий в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион продвинется со среднегодовым темпом роста 12,19% между 2025-2030 годами.

Глобальные тенденции и инсайты рынка безглютеновых пекарен

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность целиакии и чувствительности к глютену | +1.8% | Глобально; более высокие показатели в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Позиционирование премиальных пекарных брендов как "свободных от" с чистой этикеткой | +1.2% | Северная Америка и Европа; расширение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Законы о маркировке и сертификация укрепляют доверие потребителей | +0.9% | Глобально; возглавляется Северной Америкой | Среднесрочно (2-4 года) |

| Модели D2C подписок повышают охват нишевых брендов | +0.7% | Северная Америка и Европа; появляется в городских районах Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Увеличение инноваций и разнообразия | +1.1% | Глобально; сконцентрировано на развитых рынках | Среднесрочно (2-4 года) |

| Влияние одобрения знаменитостей | +0.5% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность целиакии и чувствительности к глютену

Растущая распространенность целиакии, которой поражен 1 из 70 австралийцев согласно данным Австралийской радиовещательной корпорации за 2024 год и 1% распространенность в США, как сообщает Агентство исследований и качества здравоохранения, генерирует рыночный спрос на безглютеновые пищевые продукты [1]Источник: Австралийская радиовещательная корпорация, "Целиакия поражает одного из 70 австралийцев и растет, но диагнозы часто остаются незамеченными", abc.net.au . Сегмент безглютеновых пекарен удовлетворяет потребности как медицински диагностированных потребителей с непереносимостью глютена, так и заботящихся о здоровье клиентов, которые выбирают безглютеновые продукты. Улучшенные диагностические возможности и продолжающиеся исследования ферментной терапии и иммунной модуляции прогнозируются для повышения осведомленности потребителей о чувствительности к глютену, укрепляя спрос на безглютеновые альтернативы. Производители внедряют стратегии разработки продуктов, используя альтернативные виды муки, такие как миндальная, рисовая и киноа, для производства безглютеновых хлебобулочных изделий, которые поддерживают стандарты качества, сопоставимые с обычными продуктами. Компании, внедряющие сертифицированную безглютеновую маркировку, прозрачность цепочки поставок и оптимизацию качества продукции, позиционированы для использования этого расширяющегося рынка. Сегмент безглютеновых пекарен, включающий ремесленный хлеб, кексы и выпечку, предлагает рыночные возможности как для крупномасштабных производителей, так и для специализированных пекарен.

Позиционирование премиальных пекарных брендов как "свободных от" с чистой этикеткой

Рынок безглютеновых продуктов эволюционировал от обслуживания медицинских потребностей к образу жизни через премиальное позиционирование и сообщения о чистой этикетке. Этот сдвиг позволяет производителям увеличивать прибыльность и достигать более широких сегментов потребителей. В 2024 году Ardent Mills расширил свой портфель, представив смесь муки Ancient Grains Plus Baking и продукты Egg Replace в своей сети из более чем 40 безглютеновых предприятий, сосредоточившись на растительных и устойчивых решениях. Такие компании, как Renewal Mill, решают вопросы прозрачности ингредиентов и экологических проблем, разрабатывая переработанную муку из наследственной кукурузы с содержанием глютена ниже 5 частей на миллион. Однако производители сталкиваются с вызовом поддержания функциональности продукта при соответствии требованиям чистой этикетки, поскольку традиционные безглютеновые формулы зависят от гидроколлоидов и эмульгаторов для достижения желаемой текстуры и срока годности.

Законы о маркировке и сертификация укрепляют доверие потребителей

Регулятивная стандартизация способствовала росту рынка безглютеновых пекарен, установив измеримые параметры безопасности. Определение безглютеновых продуктов FDA, которое устанавливает порог в 20 частей на миллион (ppm), функционирует как глобальный стандарт, при этом такие страны, как Канада, внедряют аналогичные требования через Канадское агентство по инспекции пищевых продуктов [2]Источник: Управление по контролю за продуктами и лекарствами США (FDA), "'Без глютена' означает именно то, что говорит", fda.gov . Эта стандартизация обеспечивает, что продукты с маркировкой без глютена соответствуют спецификациям безопасности для людей с целиакией или чувствительностью к глютену. Сторонние сертификации от организаций, таких как Организация сертификации без глютена (GFCO), дополняют государственные стандарты через расширенные требования и систематические аудиты. Эти сертификации минимизируют риск бренда от неправильной маркировки и потенциальных отзывов, одновременно повышая доверие потребителей. В ответ производители хлебобулочных изделий выделили ресурсы на специализированные безглютеновые производственные мощности, внедрили протоколы верификации ингредиентов и разработали стандартизированные практики маркировки для соответствия регулятивным и сертификационным требованиям. Установленные регулятивные и сертификационные рамки позволяют как устоявшимся компаниям, так и специализированным производителям разрабатывать соответствующие продукты, которые удовлетворяют потребности потребителей с медицинскими состояниями и предпочтениями образа жизни.

Модели прямых подписок потребителям повышают охват нишевых брендов

Подписная коммерция разрушает традиционные розничные барьеры, предлагая персонализированное питание и удобство, которые привлекают заботящихся о здоровье потребителей. Эта модель процветает, решая проблемы обнаружения и доступности, с которыми сталкиваются безглютеновые потребители в обычных розничных условиях. Цифровые платформы не только облегчают сбор данных для индивидуальных рекомендаций, но также способствуют прямым отношениям с клиентами, обходя необходимость в переговорах с ритейлерами. Дополнительно подписная коммерция предоставляет потребителям удобство регулярных доставок, обеспечивая постоянный доступ к продуктам, которые соответствуют их диетическим потребностям. Тем не менее, такие вызовы, как усталость от подписок и высокие затраты на привлечение клиентов, представляют серьезную угрозу. Чтобы поддерживать свою траекторию роста, модель должна постоянно внедрять инновации, диверсифицируя свой ассортимент продуктов и дифференцируя свои услуги для удовлетворения развивающихся потребительских предпочтений и ожиданий.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Премиальная цена по сравнению с обычными хлебобулочными изделиями | -1.4% | Глобально, наиболее выражено на чувствительных к ценам развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Риски перекрестного загрязнения в общих предприятиях развивающихся рынков | -0.8% | Азиатско-Тихоокеанский регион и Латинская Америка, ограниченное влияние на зрелых рынках | Среднесрочно (2-4 года) |

| Более короткий срок годности безглютенового хлеба с чистой этикеткой | -0.6% | Глобально, особенно влияет на эффективность распространения | Среднесрочно (2-4 года) |

| Климатическая волатильность, влияющая на поставки специальной муки | -0.7% | Глобально, сконцентрировано в сельскохозяйственных регионах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Премиальная цена по сравнению с обычными хлебобулочными изделиями

Повышенная цена безглютеновых хлебобулочных изделий результат высокой стоимости альтернативных ингредиентов пшеничной муки, включая рисовую, тапиоковую, сорговую и миндальную муку. Эти альтернативные ингредиенты не обеспечивают связывающих и эластичных свойств глютена, требуя от производителей внедрения более сложных формулировок для хлебобулочных изделий. Операционные расходы увеличиваются из-за необходимости в специализированных безглютеновых производственных мощностях или отдельных производственных линиях для предотвращения перекрестного загрязнения, в сочетании с сниженными объемами производства. Производственный процесс требует увеличенного распределения трудовых ресурсов и строгих протоколов контроля качества из-за технических проблем безглютенового теста, которое демонстрирует сниженную стабильность и повышенную адгезию по сравнению с обычным тестом. На североамериканских и европейских рынках текущая конкурентная среда позволяет производителям поддерживать премиальные цены при внедрении сертификации продуктов и протоколов безопасности. Эта ценовая структура может измениться по мере увеличения производственных мощностей, автоматизации производственных процессов и появления участников рынка, внедряющих экономически эффективные альтернативы. На развивающихся рынках премиальная цена безглютеновых хлебобулочных изделий продолжает препятствовать проникновению на рынок, несмотря на растущую осведомленность потребителей о чувствительности к глютену и соображениях здоровья среди населения с ограниченной покупательной способностью.

Риски перекрестного загрязнения в общих предприятиях развивающихся рынков

Проблемы безопасности производства создают значительные барьеры на рынках, лишенных надежного регулятивного надзора и специализированной производственной инфраструктуры. Исследования в Китае выявляют, что загрязнение глютеном в маркированных безглютеновых продуктах часто превышает безопасные пределы, подчеркивая пробелы в принуждении на развивающихся рынках. Риски перекрестного загрязнения распространяются за пределы производства, включая общую транспортировку, хранение и розничную среду, где продукты, содержащие глютен, доминируют в цепочках поставок. Вызов усиливается на рынках, где осведомленность о безглютеновых продуктах остается ограниченной среди работников общественного питания и партнеров цепочки поставок. Ферментные методы очистки показывают перспективы для удаления глютена с поверхностей и оборудования, но внедрение требует обучения и инвестиций, которые многие небольшие производители не могут себе позволить. Овес представляет особые проблемы загрязнения, поскольку неизбежное перекрестное загрязнение пшеницей, ячменем и рожью происходит во время культивации и обработки, требуя специализированных цепочек поставок для действительно безглютеновых овсяных продуктов.

Сегментный анализ

По типу продукта: доминирование хлеба сталкивается с всплеском категории индульгентности

Хлеб поддерживает командную долю рынка 36,38% в 2024 году, отражая его статус как основного диетического продукта, который потребители приоритизируют при переходе на безглютеновые диеты. Однако сегмент тортов, кексов и брауни ускоряется со среднегодовым темпом роста 12,02% до 2030 года, указывая на развивающиеся потребительские ожидания за пределами базового питания к индульгентному опыту. Lancaster Colony запустил свою первую безглютеновую замороженную хлебную линию под брендом New York Bakery в сентябре 2024 года, включающую патентированную технологию формулировки, которая улучшает текстуру и вкус, поддерживая стандарты сертификации. Печенье и бисквиты занимают среднее положение, выигрывая от привлекательности контроля порций и преимуществ более длительного срока годности, которые облегчают распространение и управление запасами.

В январе 2024 года Nothing Bundt Cakes представил новые безглютеновые продукты, согласуясь с рыночной тенденцией основных пекарных сетей расширять свои безглютеновые портфолио для удовлетворения растущего потребительского спроса. Это расширение демонстрирует коммерческий потенциал сегмента за пределами нишевых рынков. Сегмент хлебобулочных изделий диверсифицировался через включение обогащенных белком и функциональных ингредиентов, удовлетворяя потребительские требования к хлебобулочным изделиям с улучшенными питательными преимуществами за пределами безглютеновых атрибутов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распространения: цифровое ускорение трансформирует розничный ландшафт

Супермаркеты/гипермаркеты командуют долей 34,23% в 2024 году через специализированные безглютеновые секции и улучшенное размещение продуктов, однако онлайн-торговля растет со среднегодовым темпом роста 14,83%, поскольку потребители ищут удобство и разнообразие продуктов, недоступное в физических магазинах. Цифровые платформы решают проблемы обнаружения, присущие безглютеновому шопингу, позволяя детальный анализ ингредиентов и отзывы клиентов, которые укрепляют уверенность в покупке. Магазины шаговой доступности захватывают импульсивные покупки и экстренные потребности, в то время как специализированные магазины поддерживают премиальное позиционирование через экспертную курацию и обучение клиентов. Категория "другие каналы распространения" охватывает общественное питание, прямые продажи и появляющиеся форматы, такие как автоматизированная розничная торговля и подписные боксы.

Более того, рост электронной коммерции ускоряется через модели подписок, которые гарантируют доступность продуктов и позволяют персонализированные подходы к питанию. Успех Wildgrain с более чем 80 000 подписчиков демонстрирует готовность потребителей платить премии за удобство и гарантию качества. Однако требования холодной цепи и расходы на доставку создают проблемы рентабельности, которые благоприятствуют продуктам длительного хранения над свежими альтернативами. Традиционные ритейлеры отвечают через услуги click-and-collect и расширенные онлайн каталоги, которые используют существующую инфраструктуру распространения, удовлетворяя цифровые ожидания.

По типу муки: лидерство рисовой муки оспаривается кукурузными инновациями

В 2024 году рисовая мука командует доминирующей долей рынка 37,11%, благодаря своему нейтральному вкусу, тонкой текстуре и хорошо установленным цепочкам поставок, особенно из азиатских сельскохозяйственных центров. Универсальность рисовой муки в различных кулинарных применениях дополнительно укрепляет ее позицию как основного продукта на рынке. Между тем, кукурузная мука находится на восходящей траектории, демонстрируя темп роста среднегодового роста 7,81%, прогнозируемый до 2030 года. Этот всплеск в значительной степени объясняется ее устойчивым позиционированием и функциональными улучшениями, которые исправляют традиционные недостатки вкуса и текстуры.

Более того, растущие потребительские предпочтения безглютеновых диет увеличивают использование кукурузной муки, естественно безглютенового ингредиента в хлебобулочных изделиях и снэк-продуктах. Альтернативные виды муки, включая киноа, сорго, нут и чечевицу, испытывают увеличенное принятие рынком. Эти альтернативы предлагают более высокую питательную ценность через увеличенное содержание белка, клетчатки и микроэлементов, удовлетворяя потребительские требования к устойчивым пищевым опциям. Потребители, ищущие более здоровые варианты, выбирают эти виды муки за их минимальную обработку и пользу для здоровья. В ответ производители разрабатывают новые хлебобулочные изделия, используя эти альтернативные виды муки, для удовлетворения как питательных требований, так и экологических соображений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимает 33,96% доли рынка в 2024 году, поддерживаемая высокой осведомленностью потребителей, хорошо установленными регулятивными рамками и стратегиями премиального позиционирования, которые стимулируют доходы на душу населения. Рыночное лидерство региона происходит от сложных распределительных сетей, сильных розничных партнерств и постоянных инноваций продуктов. Потребительские предпочтения в Северной Америке все больше благоприятствуют премиальным безглютеновым опциям, особенно в сегментах снэков и хлебобулочных изделий. Рынок демонстрирует устойчивый потенциал роста через расширение категорий продуктов и улучшенные питательные профили.

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста в 12,19% среднегодового роста до 2030 года, подпитываемый растущими располагаемыми доходами, тенденциями урбанизации и растущим осознанием здоровья среди потребителей среднего класса. Выставка IFIA/HFE 2024 в Японии подчеркнула инновации безглютеновых продуктов, включая специализированные мадлен, демонстрируя растущий фокус производителей на азиатских рынках. Региональное развитие рынка поддерживается улучшающейся розничной инфраструктурой и платформами цифровой коммерции. FSSAI Индии продлил сроки регистрации иностранных предприятий пищевого производства до сентября 2024 года, создавая возможности выхода на рынок для международных брендов, как сообщает Министерство сельского хозяйства США.

Европа показывает растущий спрос на безглютеновые продукты, особенно в сегменте хлебобулочных изделий, с сильным ростом в таких странах, как Германия, Франция и Великобритания. Участники рынка разрабатывают новые безглютеновые опции в ответ на растущее осознание здоровья и осведомленность среди потребителей, фокусируясь на улучшении вкуса и улучшении текстуры. Например, IfD Allensbach сообщил, что 2,16 миллиона потребителей в Германии покупали безглютеновые продукты в течение 14 дней в 2024 году [3]Источник: IfD Allensbach, "Анализ рынка и рекламы Allensbach - AWA 2024", ifd-allensbach.de. Более того, в июне 2025 года производитель безглютеновых продуктов Juvela представил новый пекарный бренд Oaf, предлагающий хлеб и сопутствующие продукты, иллюстрируя инновационную траекторию рынка. Рост региона дополнительно поддерживается строгими регулированиями маркировки пищевых продуктов, увеличенными показателями диагностики целиакии и расширяющимися каналами розничного распространения.

Конкурентная среда

Рынок безглютеновых хлебобулочных изделий демонстрирует умеренную консолидацию, с конкурирующими как устоявшимися производителями, так и новыми участниками по категориям продуктов и каналам распространения. Ключевые игроки рынка включают Dr. Schar AG/SpA, General Mills, Inc., Hain Celestial Group и Grupo Bimbo SAB de CV. Эти компании расширяют свое распространение через платформы электронной коммерции и специализированные магазины, в то время как местные пекарни обслуживают региональные рынки свежими, премиальными продуктами. Рынок продолжает расти по мере увеличения осведомленности потребителей о непереносимости глютена и роста спроса на продукты, ориентированные на здоровье.

Компании разрабатывают премиальные продуктовые линии, внедряя безглютеновые хлебобулочные изделия с чистой этикеткой, органические и функциональные для удовлетворения потребительских предпочтений здоровья. Они укрепляют свои рыночные позиции через розничные партнерства, независимые сертификации и продолжающиеся инициативы по разработке продуктов.

Технология аналитики данных стала необходимой для оптимизации распространения и управления запасами. Рынок движется к консолидации, поскольку крупные пищевые компании увеличивают свои линейки безглютеновых продуктов. Однако специализированные производители с установленными каналами прямого обслуживания потребителей могут поддерживать независимость через премиальное позиционирование и программы лояльности клиентов.

Лидеры индустрии безглютеновых пекарен

-

General Mills, Inc.

-

Hain Celestial Group

-

Grupo Bimbo SAB de CV

-

Hero Group AG

-

Dr. Schar AG/SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Май 2025: Tim Tam, австралийский бренд шоколадного печенья, представил свои безглютеновые продукты в Соединенных Штатах через магазины Albertsons по всей стране. Расширение удовлетворило растущий потребительский спрос на безглютеновые альтернативы, сохраняя фирменный индульгентный вкус бренда.

- Март 2025: Doughlicious расширил свой продуктовый портфель, представив линейку веганского и безглютенового изысканного печенья в вариантах Double Chocolate Chip, Salted Caramel, Chocolate Chip и Banana Good Granola. Компания установила каналы распространения через Hunt's Food Group и Amazon для обслуживания независимых розничных магазинов шаговой доступности.

- Декабрь 2024: Dr. Schär расширил свой ассортимент продуктов через представление Artisan Baker White Bread и Deli Style хлеба во всех розничных магазинах Publix, что увеличило доступность продуктов для потребителей. Artisan Baker White Bread отличался мягкой текстурой и богатым вкусом, что делало его подходящим для сэндвичей и тостов.

- Август 2024: Lancaster Colony Corp. разработал линейку безглютенового замороженного хлеба под брендом New York Bakery, которая включала разновидности Garlic Texas Toast и Five Cheese Texas Toast. Компания сформулировала эти продукты, используя запатентованный процесс, который установил основу для будущей разработки продуктов.

Область применения глобального отчета по рынку безглютеновых пекарен

Безглютеновая пекарня относится к хлебобулочным изделиям, которые не содержат глютен - белок, содержащийся во многих зерновых культурах, таких как пшеница, ячмень и др.

Глобальный рынок безглютеновых пекарен сегментирован по типу продукта, каналу распространения и географии. По типу продукта рынок сегментирован на хлеб, печенье и бисквиты, торты и кексы, а также другие безглютеновые продукты. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, онлайн каналы и другие. По географии глобальный рынок безглютеновых пекарен сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента определение размера рынка и прогнозирование выполнены в стоимостном выражении (млн долларов США).

| Хлеб |

| Печенье и бисквиты |

| Торты и кексы (включая капкейки) |

| Другие безглютеновые хлебобулочные изделия (брауни) |

| Супермаркеты и гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Онлайн-торговля |

| Другие каналы распространения |

| Кукурузная мука |

| Рисовая мука |

| Другие типы муки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Хлеб | |

| Печенье и бисквиты | ||

| Торты и кексы (включая капкейки) | ||

| Другие безглютеновые хлебобулочные изделия (брауни) | ||

| По каналу распространения | Супермаркеты и гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные магазины | ||

| Онлайн-торговля | ||

| Другие каналы распространения | ||

| По типу муки | Кукурузная мука | |

| Рисовая мука | ||

| Другие типы муки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка безглютеновых хлебобулочных изделий?

Рынок безглютеновых хлебобулочных изделий оценивается в 7,20 млрд долларов США в 2025 году и прогнозируется достичь 10,54 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,92%.

Какой продуктовый сегмент лидирует на рынке?

Хлеб остается крупнейшим сегментом, занимая 36,38% доли доходов в 2024 году, хотя торты и кексы являются самыми быстрорастущими со среднегодовым темпом роста 12,02% до 2030 года.

Какой регион ожидается расти быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион расширится со среднегодовым темпом роста 12,19% к 2030 году из-за растущих диагнозов, гармонизации регулирования и принятия цифровой розничной торговли.

Какие факторы наиболее влияют на рост рынка?

Ключевые драйверы включают более высокую распространенность целиакии, потребительские предпочтения чистой этикетки, строгие законы о маркировке и рост услуг D2C подписок.

Последнее обновление страницы: